JK-WZ-UW

1

MATERIAŁY DYDAKTYCZNE

• http://www.wz.uw.edu.pl/

• Wybra

ć

: Z Listy wykładowców - link

» [Jacek Kowalczyk]

• Wybra

ć

: Materiały do zaj

ęć

JK-WZ-UW

2

JK-WZ-UW

2

• Folder: BP-WYK-ZAOCZ

• Hasło otwarcia folderu: DSFIR-2013

ZALICZENIE

• Data: 18 stycznia 2014 r.

• Test jednokrotnego wyboru

• W Te

ś

cie od 15 do 20 pyta

ń

– pod

ka

ż

dym 4 odpowiedzi, w tym 1 poprawna

ka

ż

dym 4 odpowiedzi, w tym 1 poprawna

• W USOS b

ę

dzie jeden protokół, w

którym znajdzie si

ę

ocena

ś

rednia z

Ć

wicze

ń

i z Testu z Wykładu

JK-WZ-UW

3

TEMATY

1. Biznesplan w procesie inwestycyjnym

•

Procedura analizy wykonalności inwestycji

•

Ocena projektów inwestycyjnych

2. Ryzyko w projekcji przepływów pieniężnych

•

Sytuacje ryzyka i niepewności

•

Narzędzia prospektywnej analizy ryzyka

3. Biznesplan w wycenie firmy metodami dochodowymi

3. Biznesplan w wycenie firmy metodami dochodowymi

•

Wartość dodatkowa dla akcjonariuszy - SVA

•

Ekonomiczna wartość dodana – EVA

4. Planowanie zapotrzebowania na dodatkowe kapitały

•

Przykładowe modele

5. Ocena jakości biznesplanu - kryteria

6. Przedsiębiorca – użytkownik biznesplanu

JK-WZ-UW

4

BIZNESPLAN w PROCESACH

INWESTYCJI RZECZOWYCH

INWESTYCJI RZECZOWYCH

•

Budżet kapitałowy

•

Analiza

wykonalności

inwestycji

(feasibility study)

•

Kryteria i miary oceny inwestycji

JK-WZ-UW

5

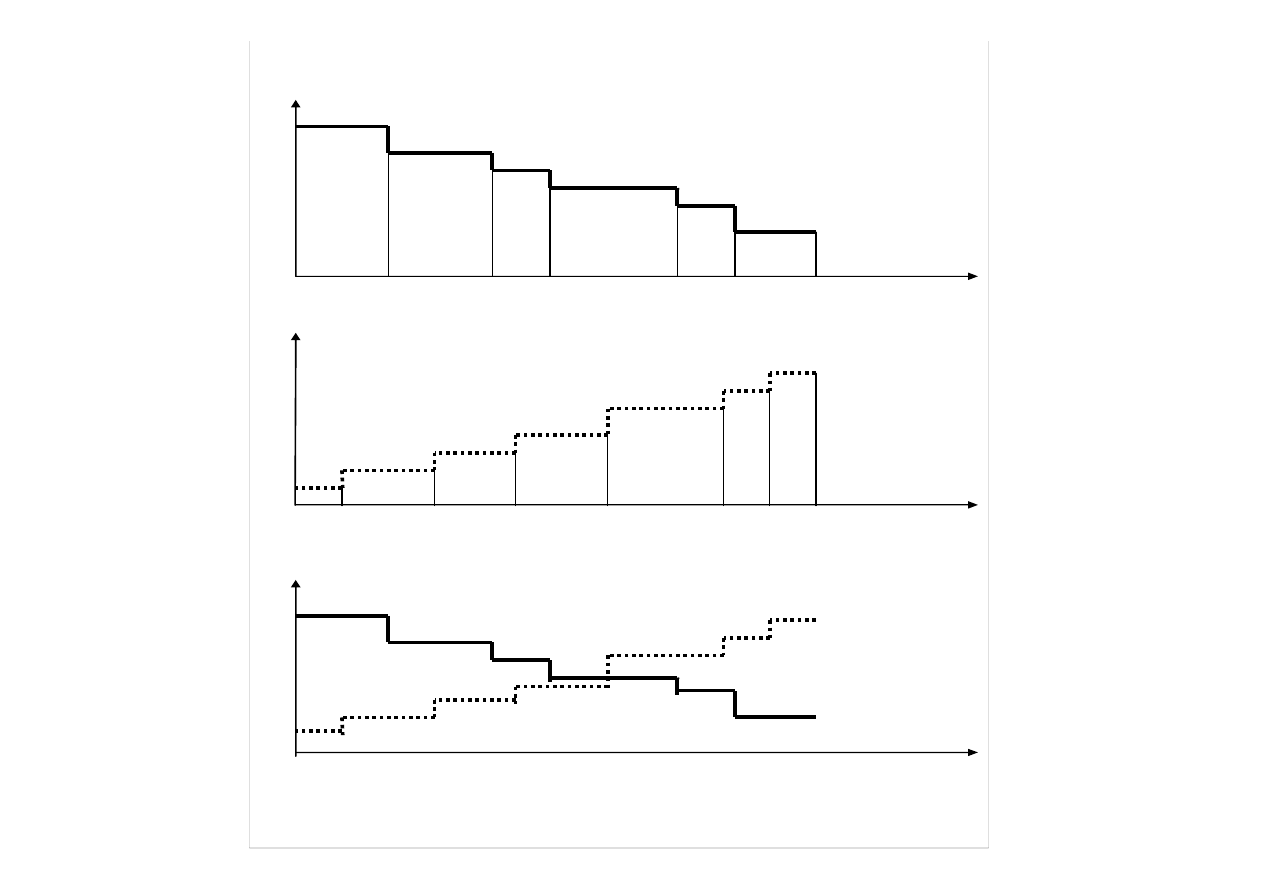

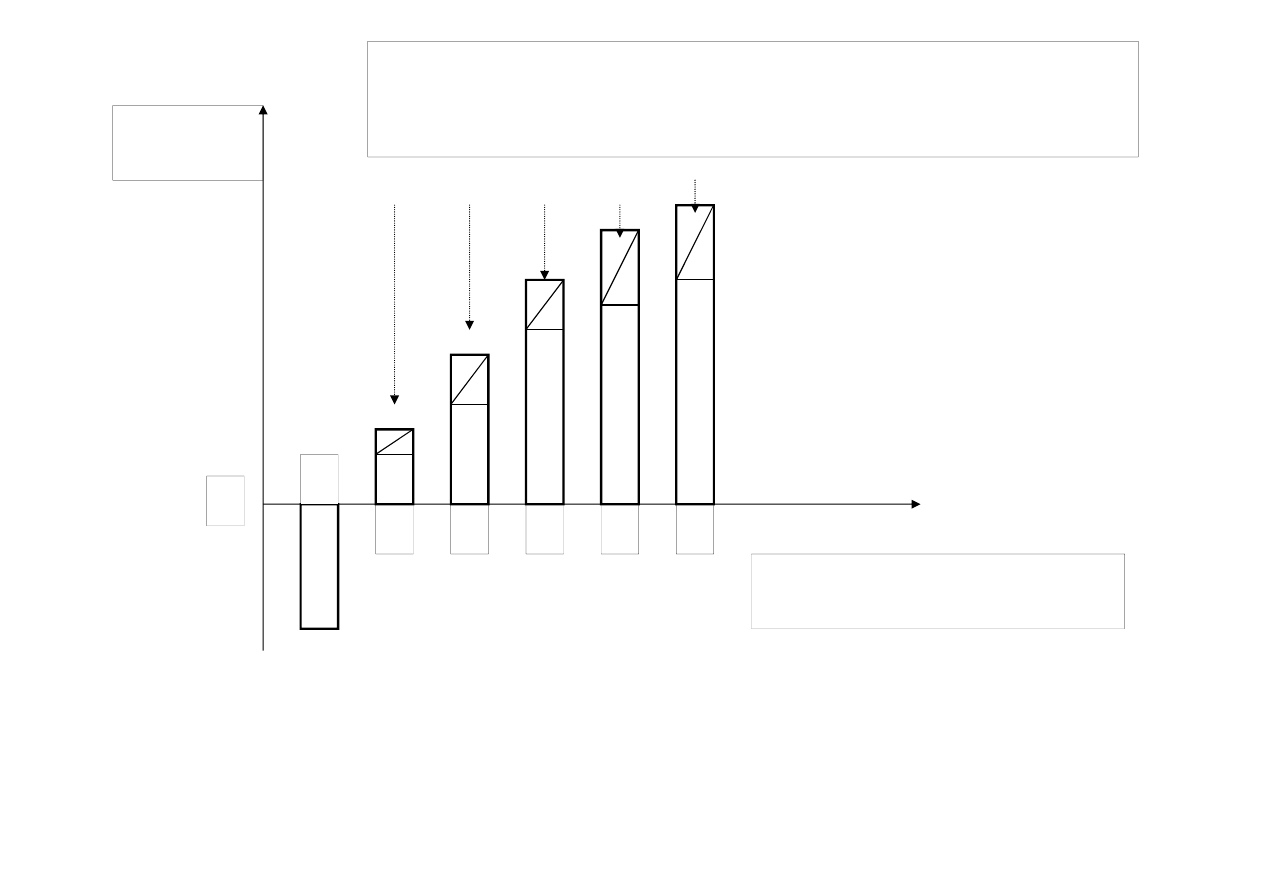

TWORZENIE BUD

ŻETU KAPITAŁOWEGO - SCHEMAT

Efektywność kolejnych projektów inwestycyjnych

Stopa zwrotu (w %%)

A

B

C

D

E

F

Projekty inwestycyjne

Koszt kapitału (czyli stopa %)

6

Kolejne porcje kapitału

1

2

3

4

5

6 7

Obszar najwyższej

Efektywności projektów

Inwestycyjnych

BUD

ŻET KAPITAŁOWY

JK-WZ-UW

Szczególnym rodzajem biznesplanu jest

„OCENA WYKONALNOŚCI INWESTYCJI” („Feasibility Study”)

Stworzenie tego planu jest fragmentem złożonego procesu

inwestycyjnego, ale ma bardzo ważne do spełnienia

funkcje

:

•

DECYZYJNA - przy przechodzeniu do kolejnych faz cyklu

projektu

inwestycyjnego,

podejmuje

się

decyzje

co

do

kierunków, środków i alokacji czynników wytwórczych,

JK-WZ-UW

7

kierunków, środków i alokacji czynników wytwórczych,

•

INFORMACYJNA

-

dostarcza

wiarygodnych

informacji

o

możliwościach realizacji projektu,

•

RACHUNKU

EKONOMICZNEGO

-

analiza

porównawcza

nakładów inwestycyjnych i przyszłych korzyści finansowych z

realizacji projektu,

•

KIEROWANIA - pozwala opanowa

ć

kompleksowo

ść

zada

ń

,

zorganizowa

ć

realizacj

ę

projektu i kontrolowa

ć

stopie

ń

realizacji

celów,

•

TWÓRCZA - pobudzanie twórczego my

ś

lenia, poszukiwanie

najlepszych rozwi

ą

za

ń

, innowacyjno

ść

.

JK-WZ-UW

8

Ponadto mo

ż

na wymieni

ć

trzy funkcje wspomagaj

ą

ce biznes plany

o charakterze oceny wykonalno

ś

ci inwestycji:

-Funkcja ORGANIZACYJNA - systematyzacja toku post

ę

powania

-Funkcja NARZ

Ę

DZIOWA - okre

ś

lenie i uruchomienie wła

ś

ciwych

ś

rodków, metod i sposobów działania, aby zrealizowa

ć

projekt

-Funkcja REGULACYJNA - regulowanie przepływu

ś

rodków

pieni

ęż

nych.

A N A L I Z A T E C H N IC Z N O - O R G A N I Z A C Y J N A

I E K O N O M I C Z N A

1 .

B A D A N I A R Y N K U

n a k ła d y

2 .

P R O G R A M S P R Z E D A

Ż Y

n a k ła d y

k o s z t y h a n d lo w e

3 .

Z D O L N O

Ś Ć P R O D U K C Y J N A

C Z Y N N IK I W Y T W Ó R C Z E

4 .

T E R E N

n a k ła d y

l o k a l iz a c j a

k o n c e s j a k o s z t y b i e

ż ą c e ( c z y n s z e it p .)

5 .

T E C H N O L O G I A

n a k ła d y

-

w y p o sa

ż e n ie p o d st a w o w e k o s z t y k o n -

-

w y p o sa

ż e n ie d o d a t k o w e

s e r w a c ji , r e -

-

p r a c e b u d o w la n o - m o n t a

ż o w e m o n t ó w

A N A L IZ A F IN A N S O W A

1 .

P O C Z

Ą T K . N A K Ł . I N W E S T .

-

ś r o d k i t r w a ł e

-

m o n t a

ż , i n s t a la c j a

-

p r z e d p r o d u k c y j n e n a k ł. k a p i -

t a ł o w e :

a n a l iz y ,

k o n s u lt a c j e ,

g r o m a d z e n ie k a p it a łu

-

k a p it a ł o b r o to w y

2 .

Ź R Ó D Ł A F I N A N S O W A N I A

P R O G N O Z Y

3 .

P R Z Y C H O D Y

-

s p r z e d a

ż

-

c e n y

-

i n f l a c j a

-

k o n k u r e n c j a

JK-WZ-UW

9

6 .

S I Ł A R O B O C Z A

n a k ł a d y ( s z k o le n i e )

k o s z t y ( p ła c e , so c j a ln e )

7 .

M A T E R I A Ł Y

n a k ł a d p o c z

ą tk o w y

k o s z t y u

ż y c i a , su b s ty t u c j i

8 .

I N N E

n a k ł a d y

-

e n e r g ia

-

t r a n s p o r t

k o s z t y

-

. . . . . . . . . . . . . . . .

9 .

K O S Z T Y O G Ó L N E

-

u s łu g i

-

a d m in is t r a c j a

-

o b s łu g a f in a n s o w a

-

a m o r t y z a c j a

1 0 .

H A R M O N O G R A M R E A L I Z A C J I

4 .

K O S Z T Y P R O D U K C J I

5 .

I N N E K O S Z T Y i O B C I

Ą Ż E N IA

Z E S T A W IE N IA S Y N T E T Y C Z N E

6 .

R A C H U N E K Z Y S K Ó W

7 .

B I L A N S

8 .

C A S H F L O W

9 .

F I N A N S . O C E N A I N W E S T .

Cash flow

Zmniejszenie przyszłych strumieni pieni

ęż

nych –

dyskontowanie, aby mo

ż

na je było wyrazi

ć

w wymiarze

warto

ś

ci okresu „0”.

5

4

3

2

1

Kolejne lata (okresy)

prognozy

0

0

CF

0

CF

1

CF

2

CF

3

CF

4

CF

5

JK-WZ-UW

10

FINANSOWA OCENA INWESTYCJI

Istnieją pewne uniwersalne zasady, które powinny być

przestrzegane przy szacowaniu strumieni pieniężnych związanych

z przedsięwzięciem inwestycyjnym.

1.

Przyjęcie do rachunku dochodu ujmowanego w kategoriach stru-

mieni pieniężnych, a nie dochodu występującego jako wynik

bilansowy.

11

2. W rachunku mają być uwzględniane jedynie te strumienie

dochodów i wydatków, które powstają jako bezpośredni

rezultat rozpatrywanego projektu.

Jeśli podjęto negatywną decyzję inwestycyjną to np. koszty badań rynku,

mających na celu określenie zapotrzebowania na produkty wytwarzane za

pomocą zdolności produkcyjnych, które mają powstać nie powinny być

uwzględnione w rachunku.

JK-WZ-UW

3. W rachunku należy uwzględnić tzw. koszty utraconych mo-

ż

liwości, czyli potencjalne korzyści, których firma nie

osiągnie przystępując do realizacji projektu.

Jeśli np. firma rozważa możliwość wybudowania dodatkowego zakładu na

posiadanej działce, a istnieje możliwość jej sprzedaży to przystępując do

realizacji projektu nie będzie mogła uzyskać dochodów z tej sprzedaży -

będzie to koszt utraconych możliwości; chodzi oczywiście o wartość

rynkową działki

4. Rachunek powinien uwzględniać wpływ analizowanego

12

4. Rachunek powinien uwzględniać wpływ analizowanego

projektu na pozostałe części firmy.

Np. nowy zakład może przejąć część klientów dotychczasowych i dlatego

należałoby zbadać przyrost sprzedaży w skali całej firmy a nie wartość całej

sprzedaży nowego zakładu

JK-WZ-UW

5.

W rachunku należy uwzględnić wartość likwidacyjną inwestycji na koniec okresu.

Jeśli jest możliwe oszacowanie tej wartości należy pamiętać, że:

a/ gdy obiekt w momencie likwidacji będzie w całości zamortyzowany to

dochody z likwidacji podlegają opodatkowaniu podatkiem dochodowym i w tej

wysokości są przyjmowane do rachunku,

b/ gdy obiekt nie będzie w całości zamortyzowany w momencie likwidacji, to

wartość niezamortyzowana będzie stanowić dla firmy stratę zmniejszającą zysk do

opodatkowania, co zmniejszy wielkość zapłaconego podatku.

13

6.

Przy trudnościach w oszacowaniu wartości likwidacyjnej wartość rezydualną

inwestycji określamy na poziomie tzw. "wiecznej renty" co oznacza, iż

przyjmujemy założenie, że inwestycja mogłaby generować przepływy pieniężne w

nieskończenie długim okresie. Mamy tu dwie możliwości:

JK-WZ-UW

a/

stałe przepływy pieniężne na poziomie przepływów z ostatniego

roku prognozy i wówczas:

W

C F

r

r

n

=

gdzie:

W

r

- wartość rezydualna

CF

n

- przepływy z ostatniego roku prognozy

r - stopa dyskontowa (na poz. kosztu kapitału).

b/

przepływy pieniężne rosną w stałym tempie "g" w stosunku do

ostatniego roku prognozy

14

ostatniego roku prognozy

g

r

CF

W

n

r

−

+

×

=

g)

(1

7.

W rachunku należy uwzględnić zmiany zapotrzebowania na kapitał obrotowy,

powstające w związku z realizacją rozważanych projektów - chodzi oczywiście tylko

o przyrost kapitału obrotowego.

W odniesieniu do ostatniego okresu prognozy należy założyć, że kapitał obrotowy

zostanie zlikwidowany (jeśli wartość rezydualna oparta jest na wartości likwidacyjnej)

JK-WZ-UW

KRYTERIA OCENY

1. CZAS

2. EFEKTYWNO

ŚĆ

3. OPŁACALNO

ŚĆ

BEZWZGL

Ę

DNA

MIARY OCENY

1. Okres zwrotu (prosty i

zdyskontowany); Reguła „72” i „69”

2. Stopa zwrotu (oparta na zysku i na

cash flow) ARR

3. NPV oraz modyfikacje NPV

4. OŁACALNO

ŚĆ

WZGL

Ę

DNA

5. RYZYKO

3. NPV oraz modyfikacje NPV

4. NPVR, PI

5. IRR a stopa dyskonta

Analiza scenariuszy

Analiza wra

ż

liwo

ś

ci

Probabilistyczny rozkład strumieni

pieni

ęż

nych

Stopnie d

ź

wigni: operacyjnej,

finansowej i ł

ą

cznej

JK-WZ-UW

15

OCENA INWESTYCJI

OKRES ZWROTU

PB = Nakład inwestycyjny / Zysk gotówkowy

Rok

ZYSK GOTÓWKOWY

Nakład inwestycyjny

SALDO

1

178

930

-752

2

258

430

-924

3

343

-581

16

3

343

-581

4

393

-188

5

392

204

miesięcy

6

i

lata

4

miesięcy

12

*

392

188

lata

4

PB

=

+

=

JK-WZ-UW

W jakim okresie podwoi si

ę

zainwestowany kapitał

• Reguła „72”

T = 72 / r

• Reguła „69”

T = 69 / r + 0,35

T = 72 / r

r – stopa dyskonta

T = 69 / r + 0,35

17

JK-WZ-UW

OCENA INWESTYCJI

ARR - KSIĘGOWA STOPA ZWROTU OPARTA NA ZYSKU

„I” może zawierać dodatkowe nakłady inwestycyjne na zakup ziemi i na Kapitał obrotowy

100

*

I

Z

R

n

z

=

100

*

Z

R

n

z

=

18

gdzie:

R

z

e

– księgowa stopa zwrotu z kapitału własnego oparta na zysku

E - kapitał własny

100

*

E

Z

R

n

z

e

=

JK-WZ-UW

ARR - KSIĘGOWA STOPA ZWROTU OPARTA NA CASH FLOW

gdzie:

CF – przepływy pieniężne w poszczególnych latach, wynikające z eksploatacji

100

*

I

CF

R

cf

n

∑

=

19

CF – przepływy pieniężne w poszczególnych latach, wynikające z eksploatacji

inwestycji

n - liczba okresów (lat) eksploatacji inwestycji

I - nakład inwestycyjny

JK-WZ-UW

∑

=

=

+

+

+

+

+

+

+

+

+

+

+

5

5

5

5

n

n

n

n

5

5

5

5

5

5

5

5

4

4

4

4

4

4

4

4

3

3

3

3

3

3

3

3

2

2

2

2

2

2

2

2

1

1

1

1

1

1

1

1

0

0

0

0

0

0

0

0

1

1

1

1

r)

r)

r)

r)

(1

(1

(1

(1

CF

CF

CF

CF

r)

r)

r)

r)

(1

(1

(1

(1

CF

CF

CF

CF

r)

r)

r)

r)

(1

(1

(1

(1

CF

CF

CF

CF

r)

r)

r)

r)

(1

(1

(1

(1

CF

CF

CF

CF

r)

r)

r)

r)

(1

(1

(1

(1

CF

CF

CF

CF

r)

r)

r)

r)

(1

(1

(1

(1

CF

CF

CF

CF

WARTOŚĆ BIEŻĄCA NETTO - NPV

∑

=

=

=

+

=

5

5

5

5

n

n

n

n

0

0

0

0

iiii

iiii

iiii

NPV

NPV

NPV

NPV

r)

r)

r)

r)

(1

(1

(1

(1

1

1

1

1

****

CF

CF

CF

CF

JK-WZ-UW

20

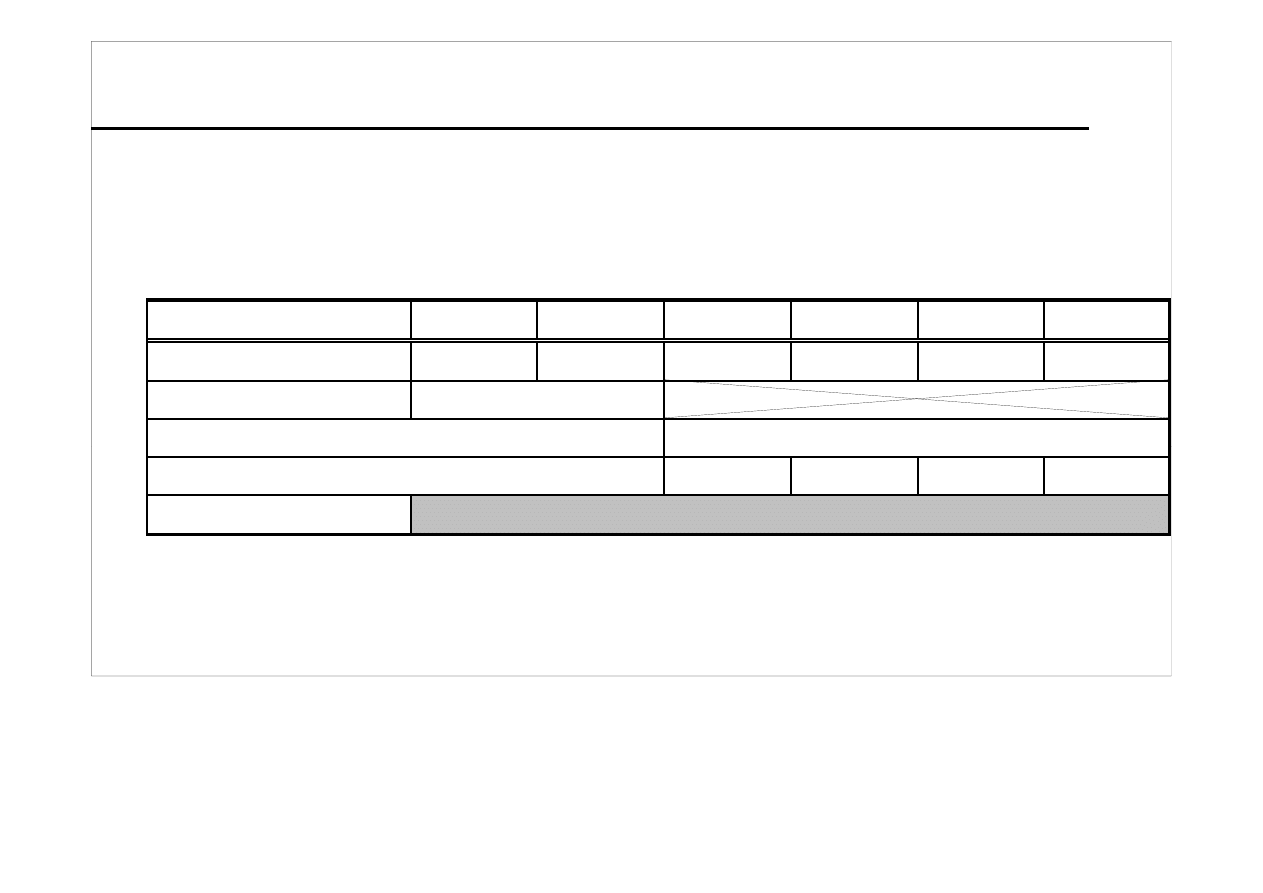

Prognoza Przepływów Pieni

ęż

nych (finansowanie z 3-ch

ź

ródeł)

Rok

0

1

2

3

4

5

Wart.rezydual.

CAŁOŚĆ

WPŁYWY

1. Przychody ze sprzeda

ż

y

2 000

2 300

2 530

2 657

2 657

12 144

2. Warto

ść

rezydualna (liczona jako cash flow roku ostatniego dzielone przez 11,08% - stop

ę

dyskonta)

2 711

2 711

Razem WPŁYWY:

2 000

2 300

2 530

2 657

2 657

2 711

14 855

WYDATKI

1. Nakłady inwestycyjne inwestora

798

763

43

29

18

4

1 655

a)

Ś

rodki trwałe i przedprod.nakł.kapitałowe

798

430

b) Przyrost kapitału obrotowego

333

43

29

18

4

2. Koszty operacyjne

1 765

1 998

2 130

2 201

2 211

10 305

3. Odsetki I (10%)

25

20

15

10

5

75

4. Odsetki II (8,5%)

16

12

9

6

3

46

21

4. Odsetki II (8,5%)

16

12

9

6

3

46

5. Podatek dochodowy (20%)

17

12

33

46

46

154

6. Rata kredytu I

50

50

50

50

50

250

7. Rata kredytu II

36

36

36

36

38

182

Razem WYDATKI:

798

2 672

2 171

2 302

2 367

2 357

12 667

PRZEPŁYWY GOTÓWKI

-798

-672

129

228

290

300

2 711

Stopa dyskonta (

ś

redniowa

ż

ony koszt kapitału) r =

Współczynnik dyskontuj

ą

cy = 1 / (1+r)

i

1,0000

0,9003

0,8105

0,7296

0,6568

0,5913

0,5913 NPV =

Zdyskontowane przepływy gotówki

-798

-605

105

166

190

178

1 603

839

11,08%

JK-WZ-UW

Prognoza Przepływów Pieni

ęż

nych (finansowanie z 3-ch

ź

ródeł)

Rok

0

1

2

3

4

5

Wart.rezydual.

CAŁOŚĆ

WPŁYWY

1. Przychody ze sprzeda

ż

y

2. Warto

ść

rezydualna (liczona jako cash flow roku ostatniego dzielone przez 11,08% - stop

ę

dyskonta)

Razem WPŁYWY:

2 000

2 300

2 530

2 657

2 657

2 711

WYDATKI

1. Nakłady inwestycyjne inwestora

a)

Ś

rodki trwałe i przedprod.nakł.kapitałowe

b) Przyrost kapitału obrotowego

2. Koszty operacyjne

3. Odsetki I (10%)

4. Odsetki II (8,5%)

5. Podatek dochodowy (20%)

22

5. Podatek dochodowy (20%)

6. Rata kredytu I

7. Rata kredytu II

Razem WYDATKI:

798

2 672

2 171

2 302

2 367

2 357

PRZEPŁYWY GOTÓWKI

-798

-672

129

228

290

300 2 711

Stopa dyskonta (

ś

redniowa

ż

ony koszt kapitału) r =

Współczynnik dyskontuj

ą

cy = 1 / (1+r)

i

1,0000

0,9003

0,8105

0,7296

0,6568

0,5913

0,5913 NPV =

Zdyskontowane przepływy gotówki

-798

-605

105

166

190

177

1 603

839

11,08%

JK-WZ-UW

NPV R - WSKAŹNIK WARTOŚCI BIEŻĄCEJ NETTO oraz

PI - WSKAŹNIK OPŁACALNOŚCI

NPVR

1

PVI

r)

(1

1

*

CF

PI

oraz

PVI

NPV

NPVR

i

i

+

=

+

=

=

∑

Bez nakładów

inwestycyjnych

23

NPVR

1

PVI

PI

oraz

PVI

NPVR

+

=

=

=

JK-WZ-UW

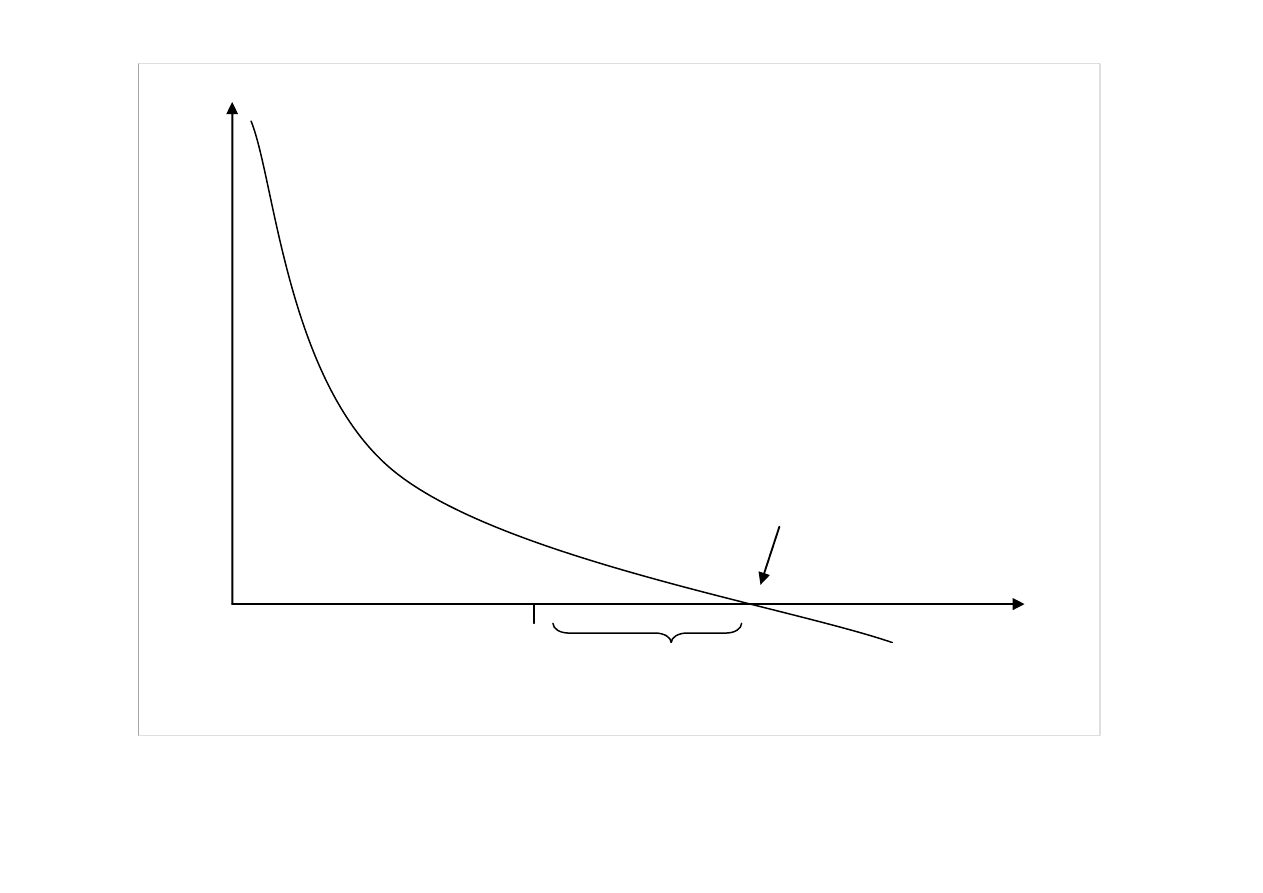

NPV

24

r –

stopa dyskonta

Stopa procentowa

0

IRR

Margines bezpieczeństwa

JK-WZ-UW

IRR - WEWNĘTRZNA STOPA ZWROTU

IRR = k gdy

Czas

0

1

2

3

4

5

Przepływy pieniężne

-798

-672

129

228

290

3 011

Stopa dyskontowa =

Wariant z finansowaniem własnym i kredytowym

Obliczenie wewnętrznej stopy zwrotu IRR

11,08%

∑

=

=

+

=

n

0

i

i

i

0

k)

(1

1

*

CF

NPV

25

IRR

Margines bezpieczeństwa

13,22%

24,30%

JK-WZ-UW

MIRR - ZMODYFIKOWANA WEWNĘTRZNA STOPA ZWROTU

kapitalizacja

12% - 1 okres

kapitalizacja 12% - 2 okresy

kapitalizacja 12% - 3 okresy

436

418

339

-494

dyskonto 12%

4

5

3

2

1

0

CZAS

STRUMIENIE NOMINALNE

-1.230

-553

241

333

389

3.685

Łączne wydatki =

-1.724

26

Szukana stopa % [MIRR], która użyta jako stopa dyskonta na moment „0” dla

skapitalizowanej sumy zrównoważy ją z łącznymi wydatkami w tym momencie

Skapitalizowana

suma = 4.878

kapitalizacja 12% - 3 okresy

JK-WZ-UW

MIRR - ZMODYFIKOWANA WEWNĘTRZNA STOPA ZWROTU

Czas

0

1

2

3

4

5

Przepływy pieniężne

-1 230

-553

241

333

389

3 685

Stopa dyskontowa =

Obliczenie zmodyfikowanej wewnętrznej stopy zwrotu MIRR

12,00%

12,00%

Stopa kapitalizacji =

27

1,4049

1,2544

1,1200

1,0000

MIRR

23,12%

12,00%

Stopa kapitalizacji =

Współczynniki kapitalizacji =

JK-WZ-UW

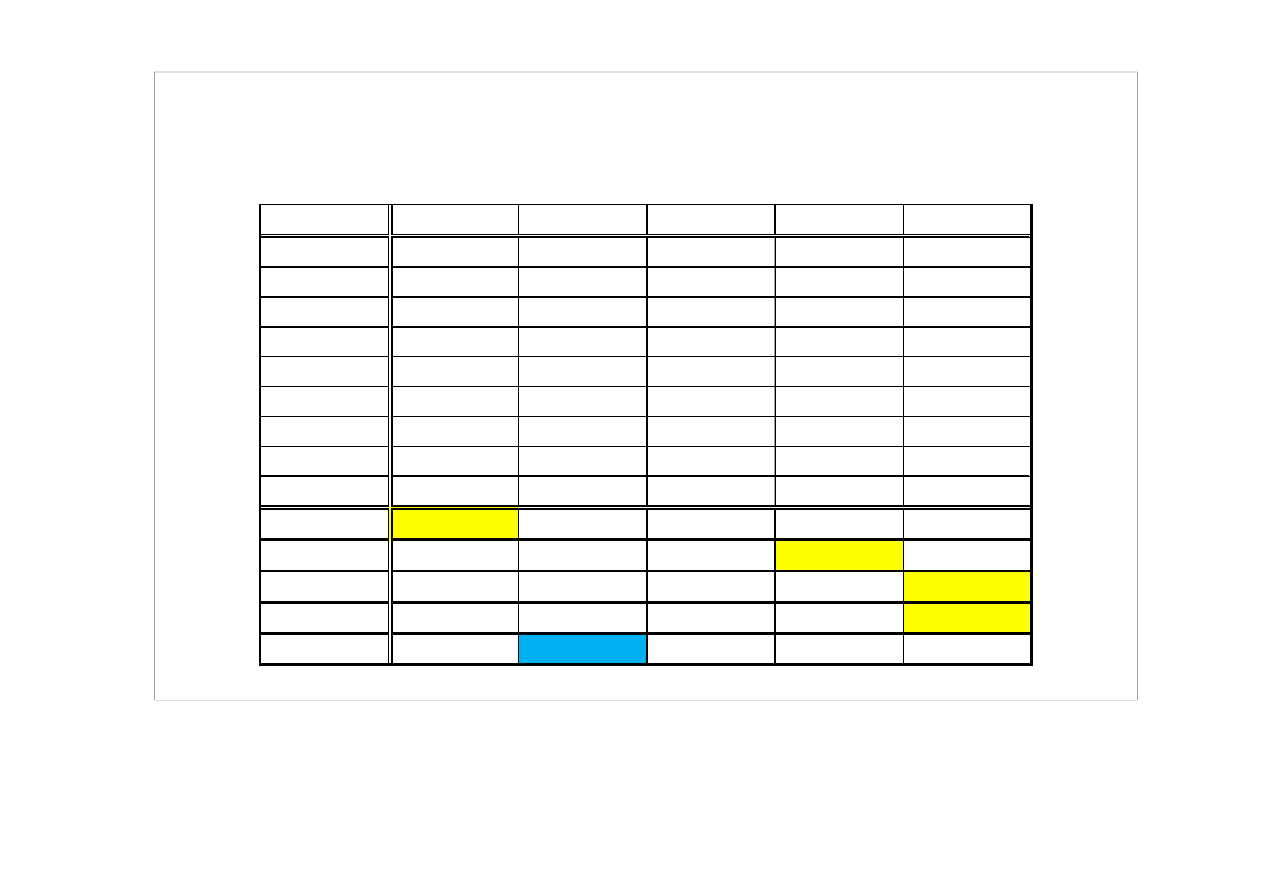

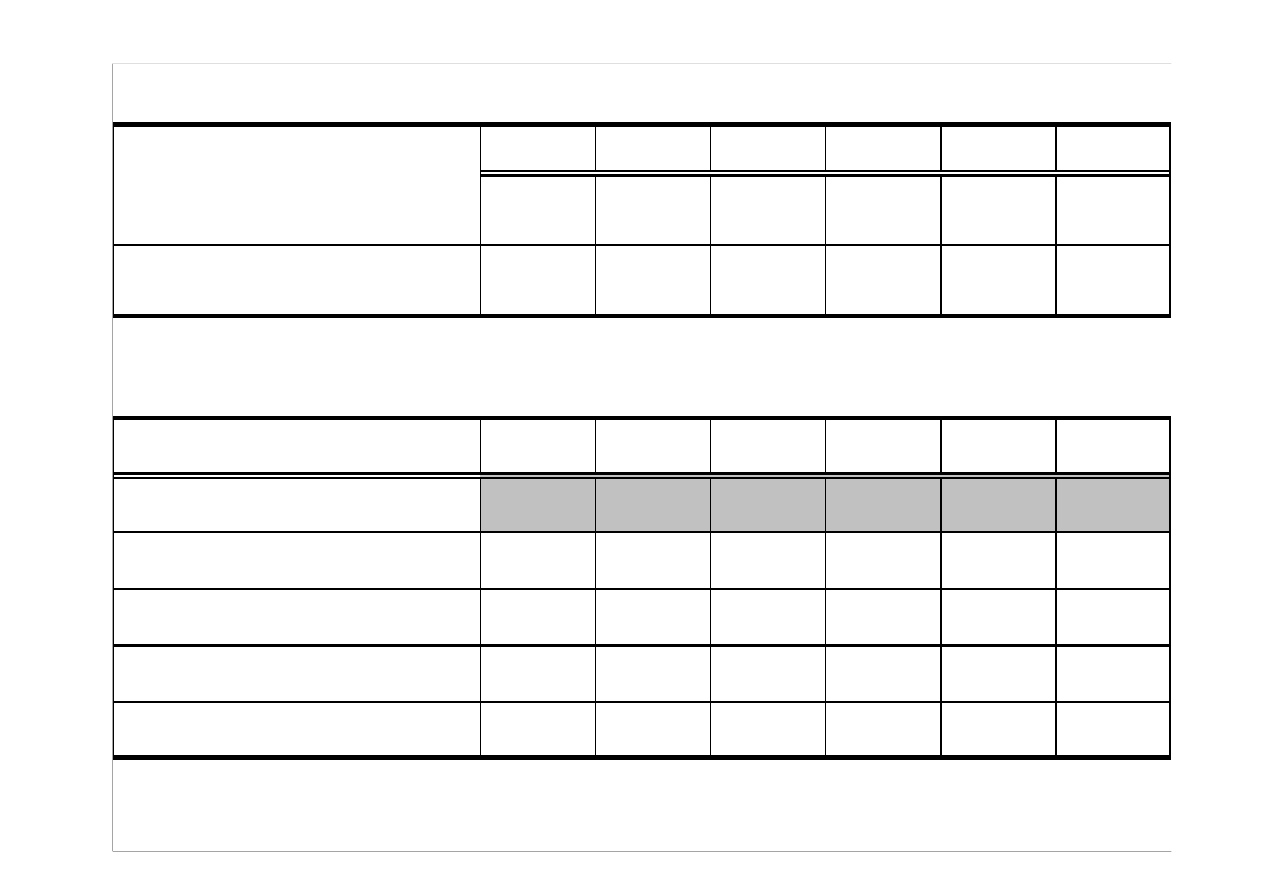

Przyjmując stopę dyskonta 20%, obliczono NPV, NPVR, PI oraz PB i IRR.

Strumienie pieniężne nominalne.

OKRES

Projekt A

Projekt B

Projekt C

Projekt D

Projekt E

0

-17 240

-12 290

-34 790

-14 240

-12 000

1

15 000

-28 730

5 530

-31 000

-5 000

2

16 000

13 890

7 290

10 280

-2 000

3

17 000

15 270

12 120

15 420

7 000

4

12 000

15 270

15 260

18 580

7 500

5

12 400

15 270

17 950

18 580

9 000

6

12 400

16 000

19 000

19 000

12 000

28

7

-12 400

12 000

14 000

16 000

8

-12 000

8 000

PB

3,04

4,22

4,35

5,95

5,50

NPV

-8

4 459

2 831

4 547

2 213

NPVR

-

0,12

0,08

0,11

0,13

PI

-

1,12

1,08

1,11

1,13

IRR

19,99%

24,34%

22,58%

23,56%

23,11%

JK-WZ-UW

INWESTYCJE A INFLACJA

Inflacja wpływa na:

1. Stopę dyskonta

2. Przepływy pieniężne netto NCF.

Ad

1

) Stopę dyskonta możemy ustalić na poziomie śred-

nioważonego kosztu kapitału;

mamy wówczas:

n - stopę procentową nominalną

29

i - stopę procentową inflacji (prognozowaną)

r - stopę procentową realną

JK-WZ-UW

INWESTYCJE A INFLACJA

Zależność jest następująca (tzw. efekt Fishera):

(1 + n) = (1 + r) (1 + i)

,

a więc

Nominalna stopa procentowa to

n = r + i + r*i

30

zaś

Realna stopa procentowa to

r = (n-i) / (1+i)

Ad

2

) Prognostycznie określamy "i"

Określamy "n" na poziomie nominalnego kosztu

kapitału

Korygujemy NCF stopą inflacji "i"

JK-WZ-UW

WŁĄCZANIE INFLACJI do PROGNOZY CASH FLOW

0

1

2

3

4

5

Stopa procentowa (realna)

10,0%

10,0%

10,0%

10,0%

10,0%

Współczynnik dyskontujący = 1 / (1 + r)^

i

0,9091

0,8264

0,7513

0,6830

0,6209

NPV przy stopie realnej (bez inflacji)

0

1

2

3

4

5

31

0

1

2

3

4

5

Przepływy pieniężne

-30 000

4 000

7 000

9 500

11 500

13 000

Współczynnik dyskontujący

1,0000

0,9091

0,8264

0,7513

0,6830

0,6209

Wartość bieżąca

-30 000

3 636

5 785

7 137

7 855

8 072

Wartość bieżąca łączna - lata 1 - 5

32 486

Wartość bieżąca netto NPV

2 485,61

JK-WZ-UW

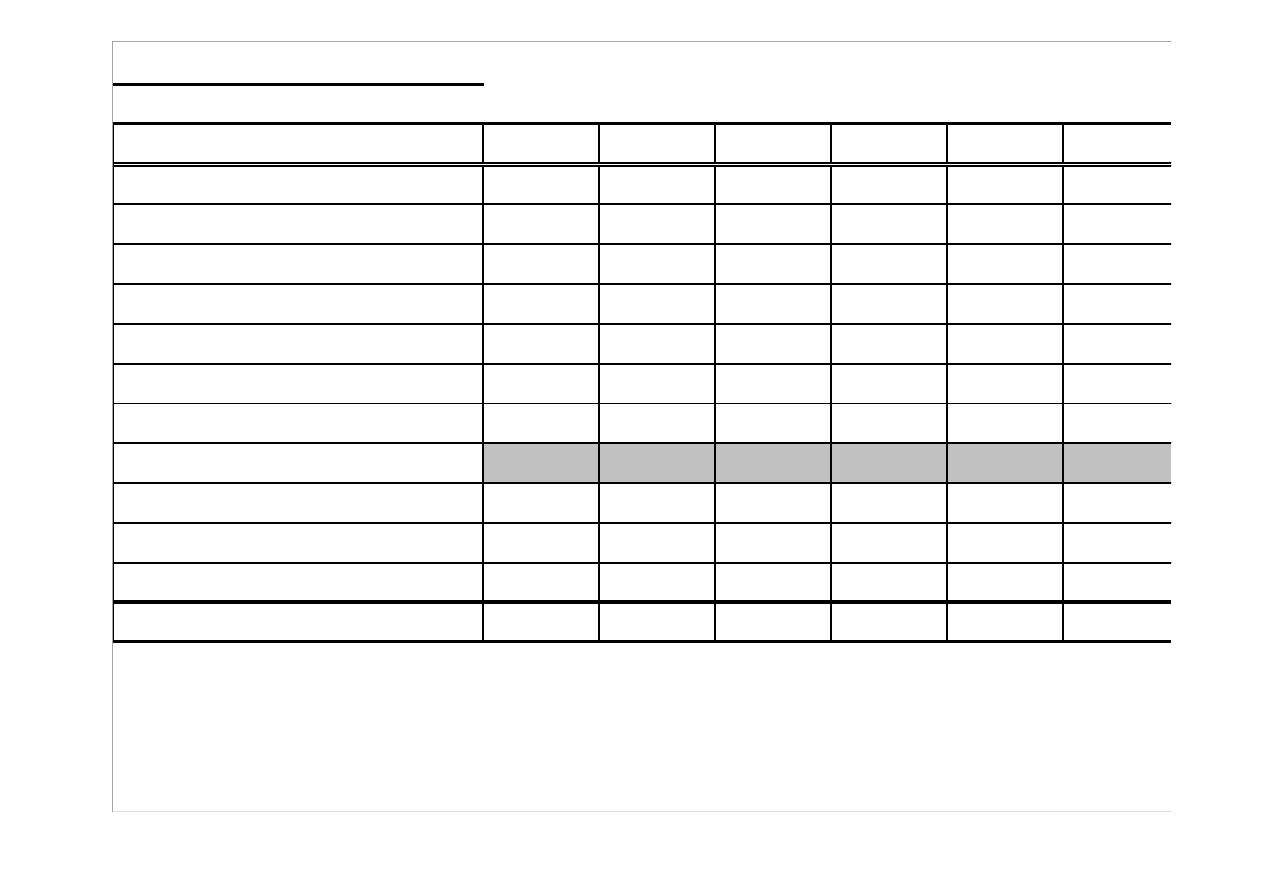

WŁĄCZANIE INFLACJI do PROGNOZY CASH FLOW

NPV przy stopie nominalnej (z inflacją)

0

1

2

3

4

5

Stopa procentowa (realna)

10,0%

10,0%

10,0%

10,0%

10,0%

Projekcja inflacji

4,00%

3,50%

3,00%

2,80%

2,50%

Stopa procent. (nominalna) = r + i + r * i

14,40%

13,85%

13,30%

13,08%

12,75%

Współczynnik dyskontujący

1

0,8741

0,7678

0,6777

0,5993

0,5315

Przepływy pieniężne

-30 000

4 000

7 000

9 500

11 500

13 000

Stopa kapitalizacji = (1+i

k

)*(1+i

k+1

) itd.

1

1,0400

1,0764

1,1087

1,1397

1,1682

32

Przepływy pieniężne z uwzględn. inflacji

-30 000,00

4 160,00

7 534,80

10 532,57

13 106,96

15 186,97

Wartość bieżąca

-30 000,00

3 636,36

5 785,12

7 137,49

7 854,65

8 071,98

Wartość bieżąca łączna - lata 1 - 5

32 485,61

Wartość bieżąca netto NPV

2 485,61

Jeżeli w projekcji Cash Flow stopa inflacji cenowej i kosztowej są różne od stopy inflacji ogólnej

należy stopę inflacji ogólnej włączyć do stopy dyskonta (wg wzoru na stopę nominalną), zaś stru-

mienie pienięzne określać wg tych różnych stóp inflacji (cenowej i kosztowej).

JK-WZ-UW

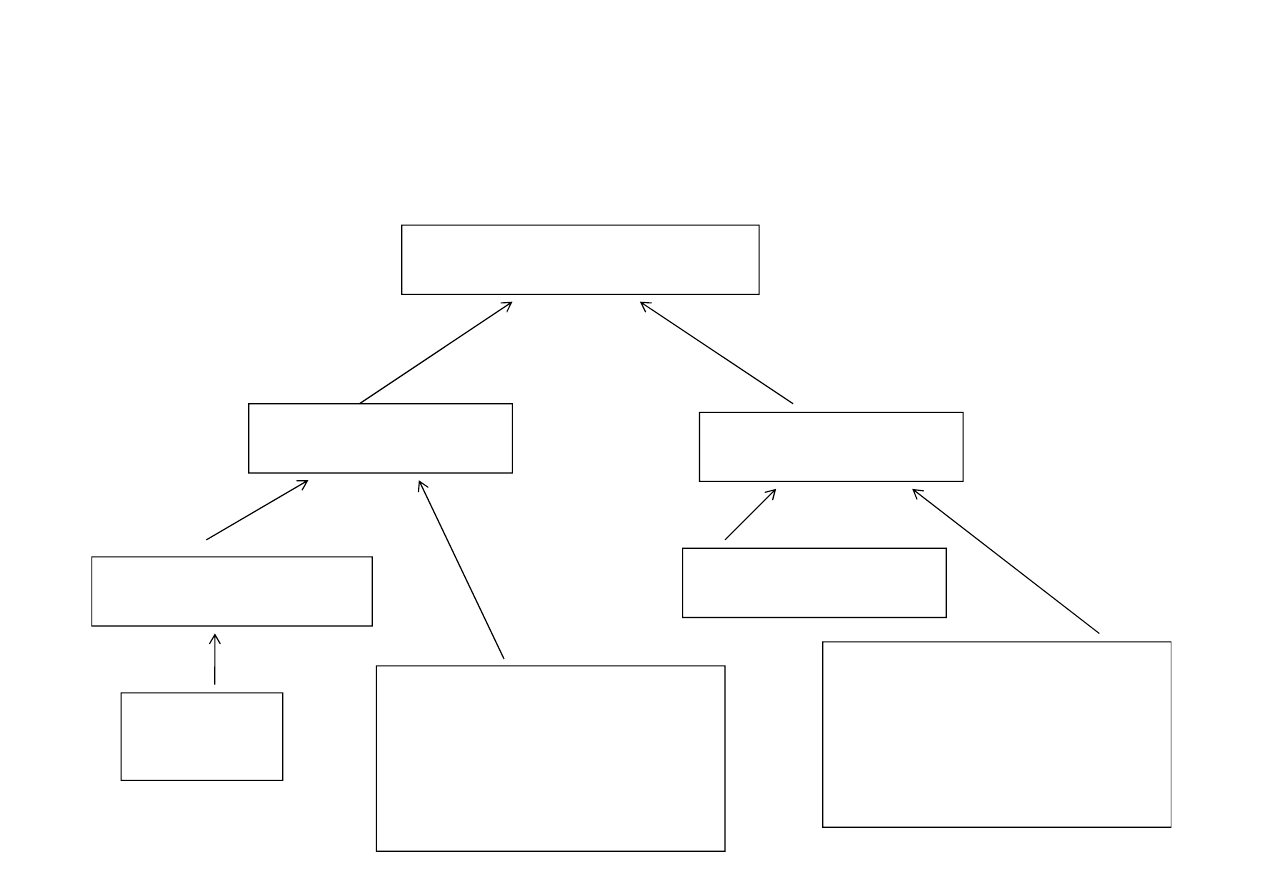

CASH FLOW

WPŁYWY

WYDATKI

WRA

Ż

LIWO

ŚĆ

CF na

CZYNNIKI, KTÓRE JE

TWORZ

Ą

33

WPŁYWY

WYDATKI

SPRZEDA

Ż

KOREKTY

w tym

NALE

Ż

NO

Ś

CI

KOSZTY

KOREKTY

w tym

ZOBOWI

Ą

Z.

CENA

ILO

ŚĆ

STRUKTURA

JK-WZ-UW

Ustalenie stopnia

WRAŻLIWOŚCI PRZEPŁYWÓW PIENIĘŻNYCH NA

ZMIANĘ WIELKOŚCI SPRZEDAŻY

, uwzględniające czynniki (sprzedaż, koszty

zmienne, należności, podatki) może być przeprowadzone przy użyciu poniższego

wzoru :

gdzie:

SWPPs – stopień wrażliwości przepływów pieniężnych na zmianę wielkości sprzedaży

o 1%,

T – stopa podatku dochodowego,

N – kwota należności na koniec okresu,

CF – wielkość nadwyżki pieniężnej,

JK-WZ-UW

34

CF – wielkość nadwyżki pieniężnej,

S – wartość sprzedaży,

V – całkowite koszty zmienne.

CF

CF

CF

CF

N

N

N

N

----

T)

T)

T)

T)

----

(1

(1

(1

(1

****

V)

V)

V)

V)

----

(S

(S

(S

(S

SWPP

SWPP

SWPP

SWPP

s

s

s

s

=

PRZYKŁAD.

Informacje:

- przychody ze sprzedaży – 1000 tys. zł,

- koszty zmienne sprzedanych wyrobów – 600 tys. zł,

- koszty stałe – 300 tys. zł,

- stopa podatku dochodowego – 20%,

-amortyzacja – 50 tys. zł,

-stan należności – na początek okresu: 75 tys. zł, na koniec okresu – 90 tys. zł,

-wzrost zapasów – 13 tys. zł,

-wzrost zobowiązań bieżących -10 tys. zł,

Zysk netto 80

+Amortyz. +50

−∆ Ν

ależn.-15

−∆

Zapasów -13

+

∆

Zobow. +10

JK-WZ-UW

35

-wzrost zobowiązań bieżących -10 tys. zł,

-wydatki inwestycyjne – 60 tys. zł.

Z przedstawionego wyliczenia wynika, że wzrost (spadek) wielkości sprzedaży o 1% powoduje

wzrost (spadek) przepływów pieniężnych o 4,42%. Wrażliwość przepływów pieniężnych na

zmianę wielkości sprzedaży o 10% przedstawia poniższa Tabela (dane w tys. zł).

4,42

52

90

-

0,20)

-

(1

*

600)

-

000

(1

SWPP

s

=

=

+

∆

Zobow. +10

- Inwestycje -60

CF = +52

Tabela. Rachunek przepływów pieniężnych dla różnych poziomów sprzedaży

Wyszczególnienie

CF przy

sprzedaży

1000

CF przy

sprzedaży

1100

Zmiana CF

wynikająca wzrostu

sprzedaży o 100

Przychody ze sprzedaży

Koszty zmienne

Marża brutto

Koszty stałe

Zysk brutto

Podatek dochodowy

1000

600

400

300

100

20

1100

660

440

300

140

28

100

60

40

0

40

8

Zysk netto

(+) Amortyzacja

80

50

112

50

32

0

JK-WZ-UW

36

CF I

130

162

32

Zmiana należności

Zmiana zapasów

Zmiana zobowiązań bieżących

-15

-13

+10

-24

*

-13

+10

-9

0

0

CF II

112

135

23

(-) Inwestycje

60

60

0

CF III

52

75

23

Stopień wrażliwości przepływów pieniężnych (SWPPs) =

23 / 52 = 0,442 lub 44,2%

*) zmiana stanu należności dla sprzedaży 1100 ustalono wg rachunku: -15 - (90 * 0,10) = -24

Uwzględniając

skutki

finansowe

w

zapasach

i

zobowiązaniach

stopień

wrażliwości

przepływów pieniężnych na zamianę wielkości sprzedaży można ustalić następująco

CF

CF

CF

CF

Zb

Zb

Zb

Zb

Z

Z

Z

Z

----

N

N

N

N

----

T)

T)

T)

T)

----

(1

(1

(1

(1

****

V)

V)

V)

V)

----

(S

(S

(S

(S

SWPP

SWPP

SWPP

SWPP

s

s

s

s

+

=

gdzie:

Z – wielkość utrzymywanych zapasów na koniec okresu,

Zb – wielkość zobowiązań bieżących ( z tytułu dostaw) na koniec okresu,

JK-WZ-UW

37

Zb – wielkość zobowiązań bieżących ( z tytułu dostaw) na koniec okresu,

pozostałe oznaczenia jak wyżej.

W tym przypadku stopień wrażliwości przepływów pieniężnych na zmianę wielkości

sprzedaży dodatkowo określają wielkość zapasów oraz wielkość zobowiązań

handlowych.

PRZYKŁAD.

Dane jak w poprzednim przykładzie oraz dodatkowe informacje:

- wielkość zapasów na początek okresu - 65 tys. zł, na koniec okresu - 78 tys. zł,

-wielkość zobowiązań bieżących na początek okresu 50 tys. zł, na koniec okresu –

60 tys. zł.

Wzrost (spadek) wielkości sprzedaży o 1% powoduje wzrost (spadek) przepływów

pieniężnych o 4,08%. Wrażliwość przepływów pieniężnych dla zmiany sprzedaży o

4,08

52

60

78

-

90

-

0,20)

-

(1

*

600)

-

000

(1

SWPP

s

=

+

=

JK-WZ-UW

38

pieniężnych o 4,08%. Wrażliwość przepływów pieniężnych dla zmiany sprzedaży o

10% ilustruje zestawienie w poniższej Tabeli (dane w tys. zł)

Tabela. Rachunek przepływów pieniężnych dla różnych poziomów sprzedaży

Wyszczególnienie

CF przy

sprzedaży

1000

CF przy

sprzedaży

1100

Zmiana CF

wynikająca wzrostu

sprzedaży o 100

Przychody ze sprzedaży

Koszty zmienne

Marża brutto

Koszty stałe

Zysk brutto

Podatek dochodowy

1000

600

400

300

100

20

1100

660

440

300

140

28

100

60

40

0

40

8

Zysk netto

(+) Amortyzacja

80

50

112

50

32

0

JK-WZ-UW

39

CF I

130

162

32

Zmiana należności

Zmiana zapasów

Zmiana zobowiązań bieżących

-15

-13

+10

-24

-20,8

*

+16

**

-9

- 7,8

+6

CF II

112

133,2

21,2

(-) Inwestycje

60

60

0

CF III

52

73,2

21,2

Stopień wrażliwości przepływów pieniężnych (SWPPs)

= 21,2 / 52 = 0,408 lub 40,8%

*) zmiana stanu zapasów dla sprzedaży 1100 ustalono wg rachunku: -13 - (78 * 0,10) = -20,8

**)zmiana stanu zobowiązań bieżących dla sprzedaży 1100 ustalono wg rachunku: 10 + (60 * 0,10) = +16,0

Wyszukiwarka

Podobne podstrony:

14 woj podkarpackie uzdr zid 15 Nieznany (2)

001 CSR Wprowadzenieid 2187 Nieznany (2)

07 woj dolnoslaskie uzdr zid 70 Nieznany

001 podstawy informatykiid 217 Nieznany (2)

KS GL 12 001 EN id 252122 Nieznany

10 woj slaskie dodSPA zid 11310 Nieznany (2)

BP SSEP wyklad6 id 92513 Nieznany (2)

Gnozja 3617 001 id 702977 Nieznany

12 woj malopolskie dodSPA zid 1 Nieznany

001 vbsid 2199 Nieznany (2)

2510 001 id 31182 Nieznany (2)

001 Miazdzycaid 2197 Nieznany (2)

01 produzdr zdrow definicje zid Nieznany (2)

08 woj dolnoslaskie dodSPA zid Nieznany (2)

001 Mikroklimatid 2198 Nieznany

BP Mikroprzedsiebiorstwa id 925 Nieznany (2)

088 001 004 004 308142id 7643 Nieznany

więcej podobnych podstron