Nagroda rzeczowa przyznana w konkursie

Sklep należący do spółki jawnej otrzymał w październiku 2009 r. telewizor o wartości 2.200 zł brutto, który stanowił

nagrodę w konkursie jednego z dostawców. Konkurs był organizowany na targach. Wspólnik zamierza zabrać ten

telewizor na własne potrzeby. Jak ująć to zdarzenie w księgach rachunkowych? Jak wyglądałaby sytuacja, gdyby

telewizor ten został przeznaczony do sprzedaży (jako towar)?

Nagroda rzeczowa otrzymana nieodpłatnie posiada określoną wartość użytkową, a w przyszłości spowoduje wpływ do

jednostki korzyści ekonomicznych. Może więc być zaliczona do aktywów. Szczegółowy sposób jej ujęcia w księgach

rachunkowych zależy od tego, jakie będzie jej przeznaczenie w działalności jednostki.

W przypadku gdyby nagroda rzeczowa została przeznaczona do sprzedaży w ramach działalności handlowej prowadzonej

przez jednostkę, jej wartość należy zaliczyć do towarów, a drugostronnie do pozostałych przychodów operacyjnych. Do

pozostałych przychodów operacyjnych zaliczyć bowiem należy przychody związane pośrednio z działalnością operacyjną

jednostki, związane z przekazaniem lub otrzymaniem nieodpłatnie (również w drodze darowizny) aktywów, w tym także

ś

rodków pieniężnych na inne cele niż dopłaty do cen sprzedaży, nabycie lub wytworzenie środków trwałych, środków

trwałych w budowie albo wartości niematerialnych i prawnych (art. 3 ust. 1 pkt 32 lit. h) ustawy o rachunkowość). Zapis

księgowy wyglądać może następująco:

- Wn konto 33 "Towary",

- Ma konto 76-0 "Pozostałe przychody operacyjne".

Towar otrzymany nieodpłatnie wycenić należy zgodnie z art. 28 ust. 2 ustawy o rachunkowości, tj. w cenie sprzedaży

takiego samego lub podobnego przedmiotu, czyli według ceny rynkowej. W sytuacji opisanej w pytaniu, jednostka

posiada prawdopodobnie dokument, z którego wynika cena przyznanego w ramach nagrody telewizora (np. protokół

przekazania nagrody rzeczowej). Powinna więc przyjąć telewizor do magazynu w takiej właśnie cenie.

Nagrody otrzymane przez podatnika w związku z prowadzoną przez niego działalnością gospodarczą stanowią przychód

z tej działalności podlegający opodatkowaniu podatkiem dochodowym.

Późniejszą sprzedaż nagrody na podstawie faktury VAT należałoby księgować na zasadach ogólnych dotyczących

sprzedaży towarów, zapisami:

a) wartość netto sprzedaży

- Ma konto 73-0 "Sprzedaż towarów",

b) VAT należny

- Ma konto 22-1 "Rozrachunki z tytułu VAT należnego",

c) wartość brutto sprzedaży

- Wn konto 20 "Rozrachunki z odbiorcami",

d) wydanie towaru z magazynu

- Wn konto 73-1 "Wartość sprzedanych towarów w cenach zakupu (nabycia)",

- Ma konto 33 "Towary".

W przypadku gdyby przyznany w nagrodę telewizor został przeznaczony na prywatne potrzeby jednego ze wspólników

spółki, jego ustaloną wartość należałoby ująć na koncie rozrachunków z tym wspólnikiem. Zapis księgowy - na

podstawie decyzji wspólników, przyznającej telewizor jednemu z nich - ujmuje się:

- Wn konto 24 "Pozostałe rozrachunki"

(w analityce: Konto imienne wspólnika),

- Ma konto 76-0 "Pozostałe przychody operacyjne".

Kwota ujęta na koncie 76-0 będzie przychodem podlegającym opodatkowaniu podatkiem dochodowym.

Kwota ujęta na koncie 24 zostanie odpowiednio rozliczona np. przy ustalaniu wyniku finansowego spółki i jego podziale.

Dodajmy, że ponieważ podatnikowi nie przysługiwało prawo do obniżenia kwoty podatku należnego o podatek naliczony

w całości lub w części przy nabyciu tego towaru, jego przekazanie na cele osobiste wspólnika nie powoduje konieczności

wystawienia faktury wewnętrznej i opodatkowania podatkiem VAT.

W październiku 2009 r. pracownik wystąpił z wnioskiem o wypłatę wraz z wynagrodzeniem za ten miesiąc zaliczki na

poczet wynagrodzenia za listopad 2009 r. Jak należało ująć tę zaliczkę w księgach rachunkowych?

Zaliczka na poczet przyszłego wynagrodzenia wypłacona przez pracodawcę w październiku 2009 r. nie jest kosztem

bilansowym tego miesiąca. Tym kosztem będzie natomiast kwota wynagrodzenia należna za miesiąc, którego ta zaliczka

dotyczy, a więc w rozważanym przypadku za listopad 2009 r. Wynika to z zasady memoriału określonej w art. 6 ust. 1

ustawy o rachunkowości.

Dla celów podatku dochodowego zaliczka wypłacona pracownikowi na poczet przyszłego wynagrodzenia stanowi

przychód ze stosunku pracy z chwilą jej otrzymania przez pracownika (postawienia do dyspozycji). Pracodawca

obowiązany był więc w październiku 2009 r. kwotę tej zaliczki uwzględnić w podstawie opodatkowania. W tym samym

miesiącu zaliczkę tę należało również uwzględnić w podstawie wymiaru składek na ubezpieczenia społeczne oraz

ubezpieczenie zdrowotne.

Naliczone składki ZUS, w części dotyczącej wypłaconej zaliczki na poczet wynagrodzenia za listopad 2009 r., można

było ująć w księgach rachunkowych z uwzględnieniem art. 39 ust. 1 ustawy o rachunkowości, tj. na koncie 64

"Rozliczenia międzyokresowe kosztów".

Przykład

Założenia

1.

Zgodnie z regulaminem pracy pracodawca wypłaca wynagrodzenie za dany miesiąc do końca tego miesiąca. Pan

Jan Nowak jest zatrudniony na podstawie umowy o pracę i otrzymuje miesięczne wynagrodzenie w kwocie

3.000 zł brutto.

2.

Z listy płac za październik 2009 r. wynika, że pracownik otrzymał wynagrodzenie zasadnicze w kwocie 3.000 zł

oraz zaliczkę na poczet wynagrodzenia za listopad 2009 r. w kwocie 2.000 zł (przyznaną przez pracodawcę na

pisemny wniosek pracownika). Wynagrodzenie wraz z zaliczką (w kwocie netto) zostało przekazane na rachunek

bankowy pracownika 30 października 2009 r.

3.

Pracodawca jest upoważniony do pomniejszania zaliczki na podatek dochodowy o 1/12 kwoty zmniejszającej

podatek.

4.

Jednostka prowadzi ewidencję kosztów wyłącznie na kontach zespołu 4.

Obliczenia

1. Kwota należnego wynagrodzenia za październik 2009 r.:

3.000,00 zł

2. Kwota zaliczki na poczet wynagrodzenia za listopad 2009 r.:

2.000,00 zł

3. Podstawa wymiaru składek na ubezpieczenia społeczne:

(3.000,00 zł + 2.000,00 zł) =

5.000,00 zł

4. Składki na ubezpieczenia społeczne finansowane przez pracownika:

(5.000 zł × 13,71%) =

685,50 zł

5. Podstawa wymiaru składek na ubezpieczenie zdrowotne:

(5.000 zł - 685,50 zł) =

4.314,50 zł

6. Składka na ubezpieczenie zdrowotne według stawki 9%:

(4.314,50 zł × 9%) =

388,31 zł

7. Składka na ubezpieczenie zdrowotne podlegająca odliczeniu od podatku

dochodowego: (4.314,50 zł × 7,75%) =

334,37 zł

8. Koszty uzyskania przychodów:

111,25 zł

9. Podstawa obliczenia zaliczki na podatek dochodowy: 5.000 zł - (685,50 zł +

111,25 zł) = 4.203,25 zł, a po zaokrągleniu do pełnych złotych:

4.203 zł

10. Zaliczka na podatek dochodowy: (4.203,00 zł × 18%) - 46,33 zł =

710,21 zł

11. Zaliczka po odliczeniu składki na ubezpieczenie zdrowotne (po zaokrągleniu

do pełnych złotych): (710,21 zł - 334,37 zł) =

376,00 zł

12. Kwota netto do wypłaty: (5.000 zł - 685,50 zł - 388,31 zł - 376 zł) =

3.550,19 zł

13. Składki na ubezpieczenia społeczne finansowane przez pracodawcę (według

stawki 15,93%):

a) dotyczące wynagrodzenia za październik 2009 r.:

(3.000 zł × 15,93%) =

477,90 zł

b) dotyczące zaliczki na poczet wynagrodzenia za listopad 2009 r.

(2.000 zł × 15,93%) =

318,60 zł

14. Składki na FP i FGŚP - łącznie według stawki 2,55%:

a) dotyczące wynagrodzenia za październik 2009 r.

(3.000 zł × 2,55%) =

76,50 zł

b) dotyczące zaliczki na poczet wynagrodzenia za listopad 2009 r.

(2.000 zł × 2,55%) =

51,00 zł

Dekretacja

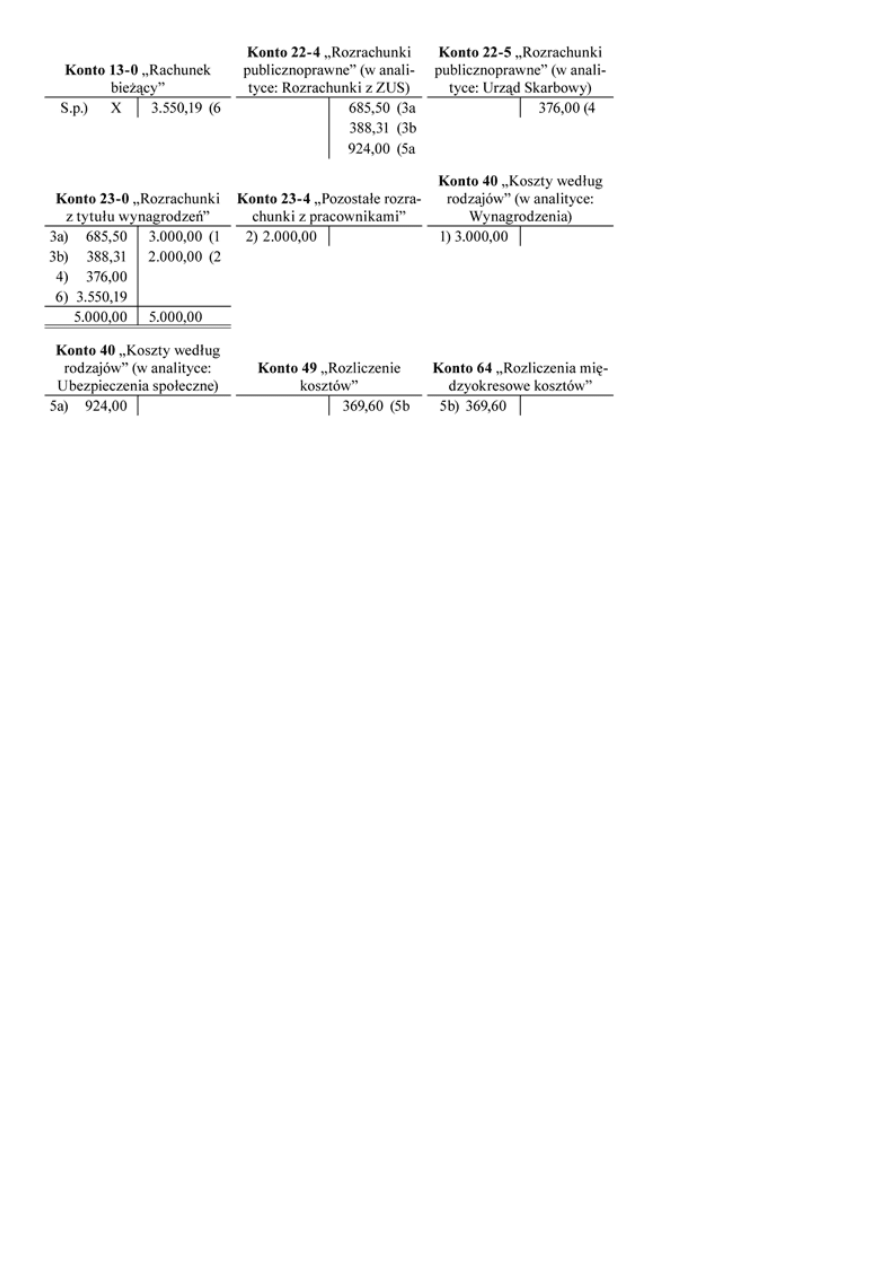

Konto

Opis operacji

Kwota

Wn

Ma

1. Lista płac - wynagrodzenie brutto za październik:

3.000,00 zł

40

23-0

2. Lista płac - zaliczka na poczet wynagrodzenia za listopad: 2.000,00 zł

23-4

23-0

3. Lista płac - składki finansowane przez pracownika:

a) składki na ubezpieczenia społeczne

b) składka na ubezpieczenie zdrowotne

685,50 zł

388,31 zł

23-0

23-0

22-4

22-4

4. Lista płac - zaliczka na podatek dochodowy:

376,00 zł

23-0

22-5

5. PK - składki ZUS finansowane przez pracodawcę:

a) łącznie od wynagrodzenia za październik i od zaliczki

wypłaconej na poczet wynagrodzenia za listopad

(477,90 zł + 318,60 zł + 76,50 zł + 51,00 zł) =

b) przeniesienie kosztów dotyczących zaliczki wypłaconej

na poczet wynagrodzenia za listopad 2009 r.

(318,60 zł + 51,00 zł) =

924,00

369,60 zł

40

64

22-4

49

6. WB - przelew wynagrodzenia wraz z zaliczką:

3.550,19 zł

23-0

13-0

Księgowania

W listopadzie 2009 r. należy:

•

zaliczyć do kosztów bilansowych wynagrodzenie za ten miesiąc, w kwocie brutto, tj. 3.000 zł (Wn konto

40, Ma konto 23-0), natomiast kwotę zaliczki wynoszącą 2.000 zł przeksięgować na konto 23-0: (Wn

konto 23-0, Ma konto 23-4),

•

odnieść w koszty kwotę składek ZUS ujętą na koncie 64, tj. 369,60 zł (Wn konto 49, Ma konto 64).

Dla celów podatku dochodowego przychód ze stosunku pracy wyniesie w listopadzie 1.000 zł (3.000 zł - 2.000 zł).

Podstawa wymiaru składek na ubezpieczenia społeczne (finansowanych przez pracownika oraz pracodawcę)

wyniesie również 1.000 zł.

Wyszukiwarka

Podobne podstrony:

Nagroda rzeczowa przyznana w konkursie, Zaliczka na poczet wynagrodzenia

Wniosek o przyznanie nagrody Prorektora dla słuchaczy studiów doktoranckich

dlaczego chłopom reymonta przyznano literacką nagrodę nobla

Przyznawanie nagród i zapomóg

Informacja o przyznaniu pracownikowi nagrody

Lista nagród dla uczniów, szkoła, Konkurs poezji

oswiadczenie-o-przyznaniu-nagrody, Prawo Pracy - umowy itp

Wniosek o przyznanie nagrody rektorskiej nauczycielowi akademickiemu

Kopia Lista nagród dla uczniów, szkoła, Konkurs poezji

Wniosek o przyznanie nagrody jakości

Chłopi1 , Jak sądzisz, czy słusznie przyznano Reymontowi nagrodę Nobla za „Chłopów”

Wniosek o przyznanie nagrody Ministra Edukacji Narodowej i Sportu - nagrody zespołowej

Wniosek o przyznanie nagrody Ministra?ukacji Narodowej i Sportu nagrody indywidualnej

regulamin przyznawania i wypłaty nagród jubileuszowych

D19220950 Ustawa z dnia 26 września 1922 r o przyznawaniu nagród za zwalczanie przemytnictwa

D19200224 Rozporządzenie wykonawcze do ustawy tymczasowej z dnia 19 grudnia 1919 r o przyznawaniu n

Regulamin przyznawania nagród Rady Miejskiej w Niemczy

D19200009 Ustawa tymczasowa z dnia 19 grudnia 1919 r o przyznawaniu nagród za pomoc w zwalczaniu pr

więcej podobnych podstron