Bankowość (wykłady)

dr Błażej Lepczyński

Wykład I

Rola banków w systemie finansowym

Cele wykładu

•

Jak funkcjonują rynki finansowe i jaką rolę odgrywają banki?

•

Jakie są kryteria wyodrębnienia banku?

•

W jaki sposób można uzasadnić istnienie banków?

•

Jakie funkcje pełnią banki?

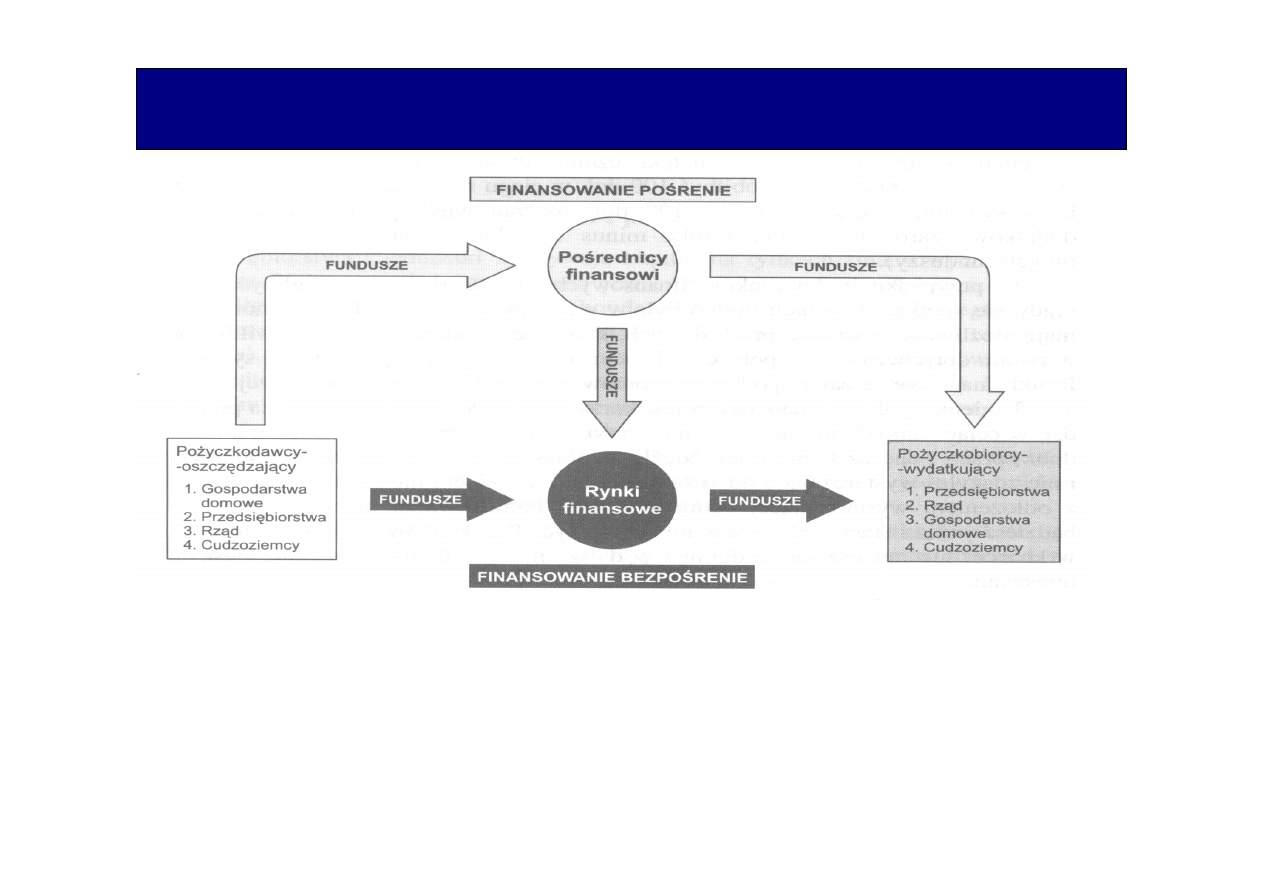

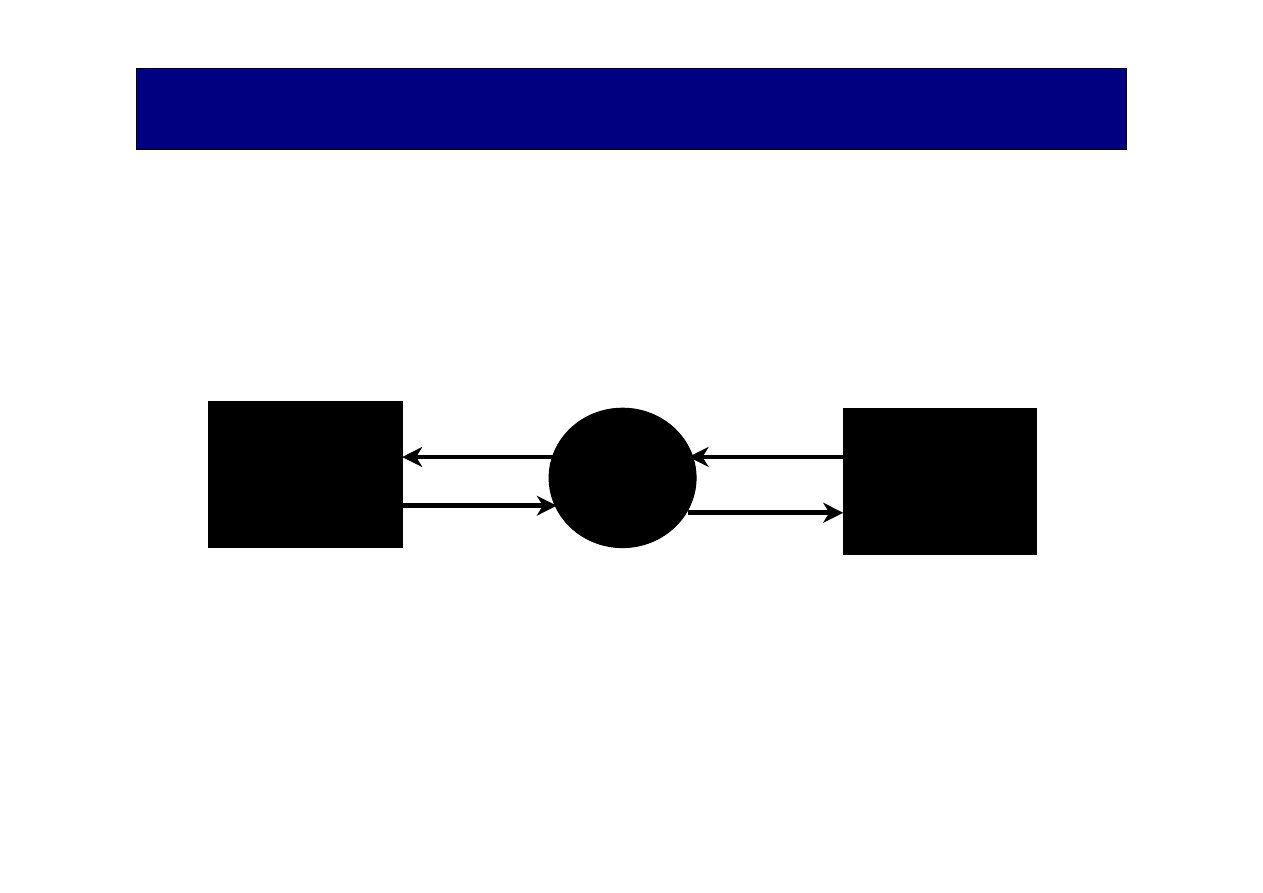

Rynki finansowe

Źródło: F. S. Mishkin, Ekonomika pieniądza, bankowości i rynków finansowych, Wydawnictwo Naukowe PWN, Warszawa 2002, s. 53

RYNKI FINANSOWE PEŁNIĄ FUNKCJĘ PRZESYŁANIA FUNDUSZY OD LUDZI, KTÓRZY ZAOSZCZĘDZILI NADWYŻKĘ,

WYDAJĄC MNIEJ NIŻ WYNOSIŁYICH DOCHODY, DO LUDZI KTÓRZY POTRZEBUJĄ FUNDUSZY, PONIEWAŻ

ZAMIERZAJĄ WYDAĆ WIĘCEJ NIŻ POSIADAJĄ.

Modele systemów finansowych

• Anglosaski

• Kontynentalny

Kryteria wyróżniania banków

•

Ich zobowiązania opiewają na ustalone sumy, które nie zależą od

dochodów uzyskanych z ich portfeli aktywów

•

Ich depozyty mają głównie charakter krótkoterminowy i zawsze

dotyczą okresów znacznie krótszych niż ich aktywa

•

Znaczna część ich pasywów ma postać rachunków bieżących

•

Główna część ich aktywów i pasywów nie jest zbywalna

(K. Matthews, J. Thompson, The Economics of Banking, 2005)

Banki zajmują się pieniędzmi

•

Pieniądz to środek wymiany

•

Umożliwia płacenie

•

Tezauryzacja

•

Narzędzie władzy

W jaki sposób wyjaśnić istnienie banków?

•

Asymetria informacji (Akerlof 1970, Stiglitz i Weiss 1981 – racjonowanie kredytów)

•

Koszty transakcyjne

Asymetria informacji na rynku kredytowym

Asymetria informacji (czyli brak istnienia doskonałej informacji)

Banki ograniczają asymetrię informacji, polegającą na tym, że jedna strona transakcji nie

posiada wystarczającej wiedzy nt. drugiej w celu podjęcia decyzji.

Dwa problemy:

Negatywna selekcja (adverse selection)

W warunkach ograniczonej wiedzy o kredytobiorcy kredytodawca może wybrać „gorszego

klienta”.

Ryzyko zmiany decyzji (moral hazard)

Kredytobiorca zaangażuje się w działalność, która z punktu widzenia pożyczkodawcy jest

niepożądana, ponieważ sprawia, że zwrot kredytu staje się mniej prawdopodobny.

Koszty transakcyjne

Koszty transakcyjne

czyli czas i pieniądze wydane na przeprowadzenie transakcji finansowej, które stanowią

główny problem dla ludzi, którzy dysponują nadwyżkami funduszy i chcą je pożyczyć.

Jakie?

• koszty poszukiwań

• koszty weryfikacji

• koszty monitorowania

•koszty przestrzegania kontraktu

Rynki finansowe a rozwój gospodarczy

Rynki finansowe i pośrednicy finansowi nie tylko ułatwiają rozwój

gospodarczy, ale także pozwalają zrealizować marzenia oraz przyczyniają się

do redukcji ubóstwa na świecie.

Przykład: Bangladesz, Yunus w ramach programu badawczego

realizowanego w latach 1975-89 i mającego na celu przyspieszenie rozwoju

gospodarczego obszarów wiejskich, stworzył system pożyczek dopasowany

do możliwości finansowych najbiedniejszych. 2/3 rodzin pożyczkobiorców

wydostało się z ubóstwa (2007).

Dwuszczeblowość systemu bankowego

BANK

CENTRALNY

Bank

komercyjny

1

Bank

komercyjny

2

Bank

komercyjny

N

...

Pojęcie banku?

• Mikroekonomiczne

• Makroekonomiczne

• Prawne

Bank i czynności bankowe w świetle ustawy Prawo bankowe (1997)

Art. 2. Bank jest osobą prawną utworzoną zgodnie z przepisami ustaw, działającą na

podstawie zezwoleń uprawniających do wykonywania czynności bankowych

obciążających ryzykiem środki powierzone pod jakimkolwiek tytułem zwrotnym.

Art. 5.1. Czynnościami bankowymi są:

1) przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem

oznaczonego terminu oraz prowadzenie rachunków tych wkładów,

2) prowadzenie innych rachunków bankowych,

3) udzielanie kredytów,

4) udzielanie i potwierdzanie gwarancji bankowych oraz otwieranie i potwierdzanie

akredytyw,

5) emitowanie bankowych papierów wartościowych,

6) przeprowadzanie bankowych rozliczeń pieniężnych,

6a) wydawanie instrumentu pieniądza elektronicznego,

7) wykonywanie innych czynności przewidzianych wyłącznie dla banku w odrębnych

ustawach.

Jakie są funkcje banku?

FUNKCJE BANKÓW

TRANSAKCYJNA

TRANSAKCYJNA

Bank jest po

ś

rednikiem finansowym dysponuj

ą

cym usługami

zwi

ą

zanymi z przyjmowaniem i udost

ę

pnianiem kapitału,

kojarzy w ten sposób poda

ż

kapitału

i popyt na inwestycje kapitałowe.

TRANFORMACYJNA

TRANFORMACYJNA

Bank jest po

ś

rednikiem finansowym mi

ę

dzy ró

ż

ni

ą

cymi si

ę

strukturami poda

ż

y kapitału i popytu na kapitał.

Dokonuj

ą

c transformacji tych

struktur, doprowadza do ich zrównowa

ż

enia.

Jakie transformacje?

INFORMACJI

WIELKO

Ś

CI

Ś

RODKÓW

PIENI

Ęś

NYCH

TERMINU

RYZYKA

PRZESTRZENNEJ

ALOKACJI

Ś

RODKÓW

PIENI

Ęś

NYCH

Wiąże się z brakiem zgodności między sumą środków pieniężnych oferowaną

przez ich posiadacza, a sumą potrzebną dla poszukującego pieniądza.

Banki likwidują konieczność indywidualnego poszukiwania przez

uczestników rynku partnerów skłonnych do zawarcia bezpośrednio z nimi umowy.

Posiadacze wolnych środków pieniężnych chcą zazwyczaj ulokować swoje środki na krótsze terminy,

a poszukujący pieniądza chcieliby je otrzymać na terminy dłuższe. Tego typu transformacja

jest możliwa dzięki prolongacji wkładów lub ich substytucji, likwidacji części aktywów

oraz wykorzystania pomocy zewnętrznej.

Bank dywersyfikuje ryzyko między wiele podmiotów. Ryzyko związane z każdym kredytem,

bądź innym aktywem banku, banki dywersyfikują tak, że całkowite ryzyko ich portfela aktywów jest

mniejsze niż suma pojedynczych ryzyk dla poszczególnych komponentów portfela.

Transformacja ryzyka jest możliwa również dzięki zabezpieczeniu zewnętrznemu

(fundusze gwarancyjne, kredyt na rynku pieniężnym, kredyt banku centralnego).

Banki pozwalają zrównoważyć przestrzennie zróżnicowane struktury popytu

na kapitał i jego podaży.

Wykład II

Stabilność systemu bankowego

Cele wykładu

•

Dlaczego rządy państw dbają o stabilność systemów bankowych?

•

Co to jest siatka bezpieczeństwa finansowego i jaką odgrywa rolę?

•

Jaką rolę we współczesnej bankowości odgrywają regulacje bankowego?

•

Jakie znaczenie mają instytucje gwarantujące depozyty?

Jak wygląda kryzys finansowy?

Co to jest stabilność i dlaczego jest ważna?

Stabilność systemu bankowego (dwa podejścia)

•

System jest stabilny, jeśli prawidłowo spełnia swoje funkcje, tzn. umożliwia:

- sprawny przepływ środków pieniężnych między uczestnikami rynku (alokacja

kapitału)

- prawidłową wycenę aktywów (brak gwałtownych zmian)

- bezpieczny i sprawny przebieg płatności

•

Brak kryzysu finansowego (bankowego)

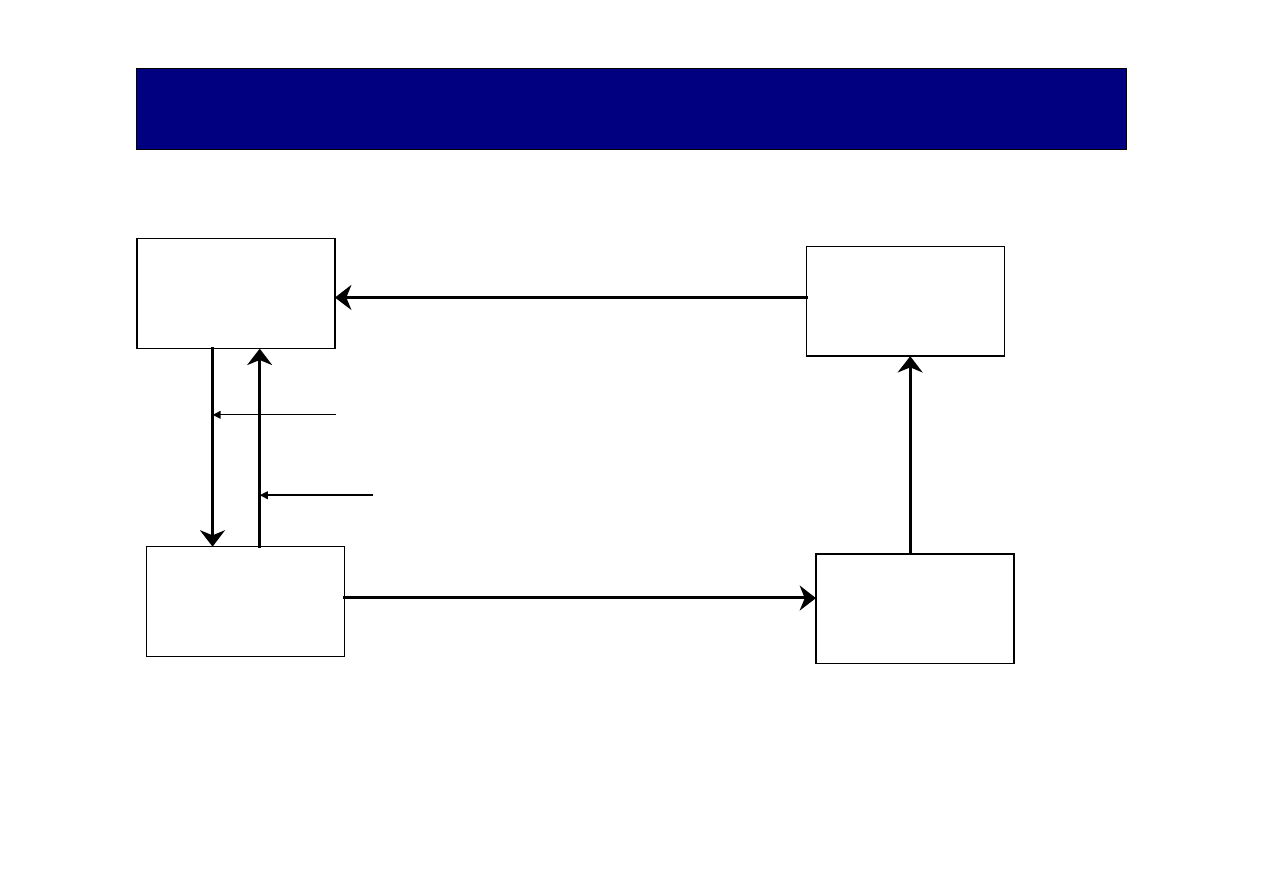

Mechanizm kryzysu bankowego i kanały jego rozprzestrzeniania

Niewypłacalność

dużego banku

Kłopoty finansowe

innych banków

Kryzys bankowy

i konieczność

pomocy publicznej

W wyniku strat kredytowych

przewyższających kapitały własne

W wyniku powiązań między

bankami

W wyniku niewypłacalności wielu

instytucji bankowych

Sieć bezpieczeństwa finansowego

Całokształt instytucji i regulacji chroniących interesariuszy

i społeczeństwo przed stratami z tytułu niewypłacalności banków

Jakie instytucje?

Bank centralny

Instytucje gwarantujące depozyty

Instytucje nadzorujące banki

Rząd (dysponent publicznych pieniędzy w sytuacji

nadzwyczajnej)

Uzasadnienie istnienia siatki bezpieczeństwa finansowego

•

System bankowy to dobro wspólne

•

Specyficzne cechy banków (specyficzne cechy bilansu, kwestia

zaufania)

•

Ryzyko systemowe i efekt zarażania (contagion effect)

•

Wysokie koszty kryzysu

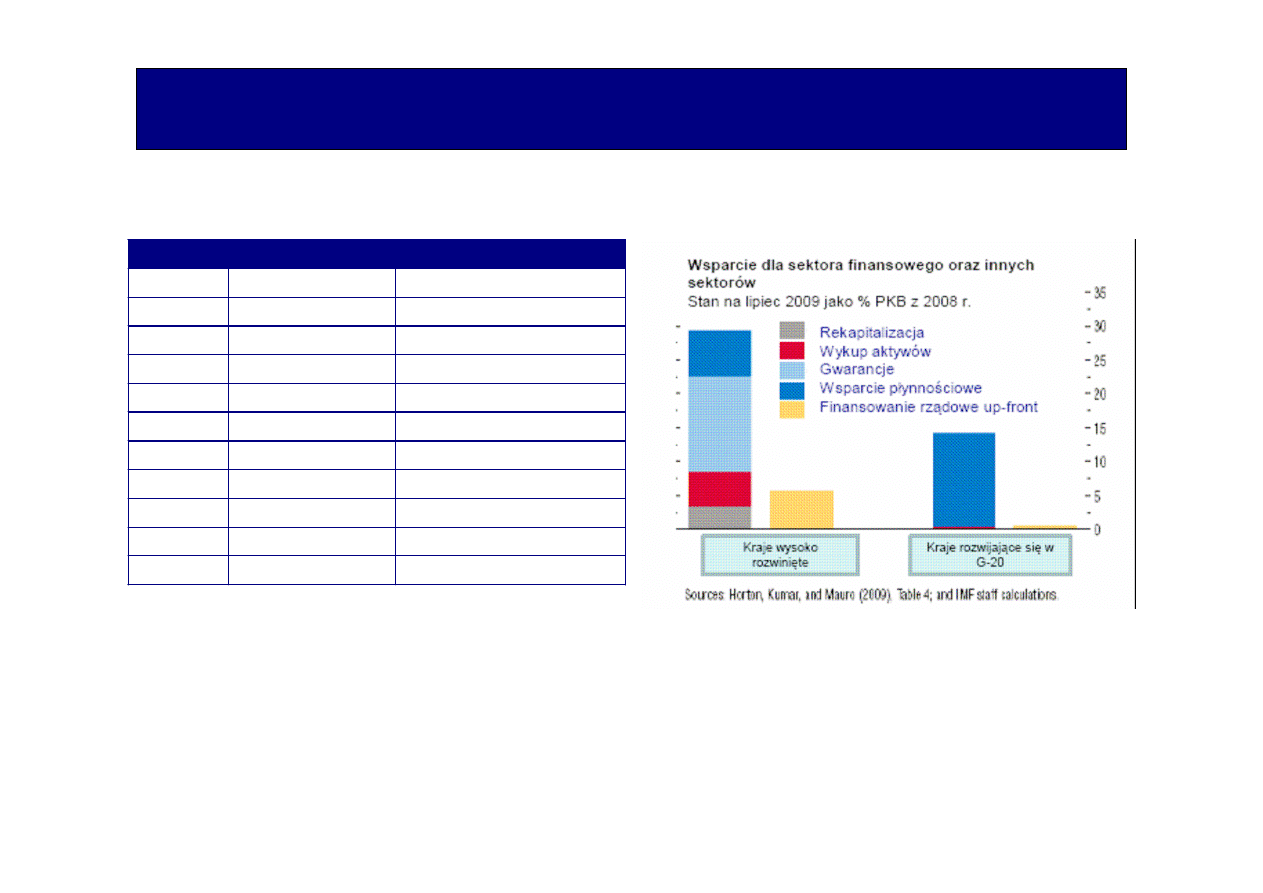

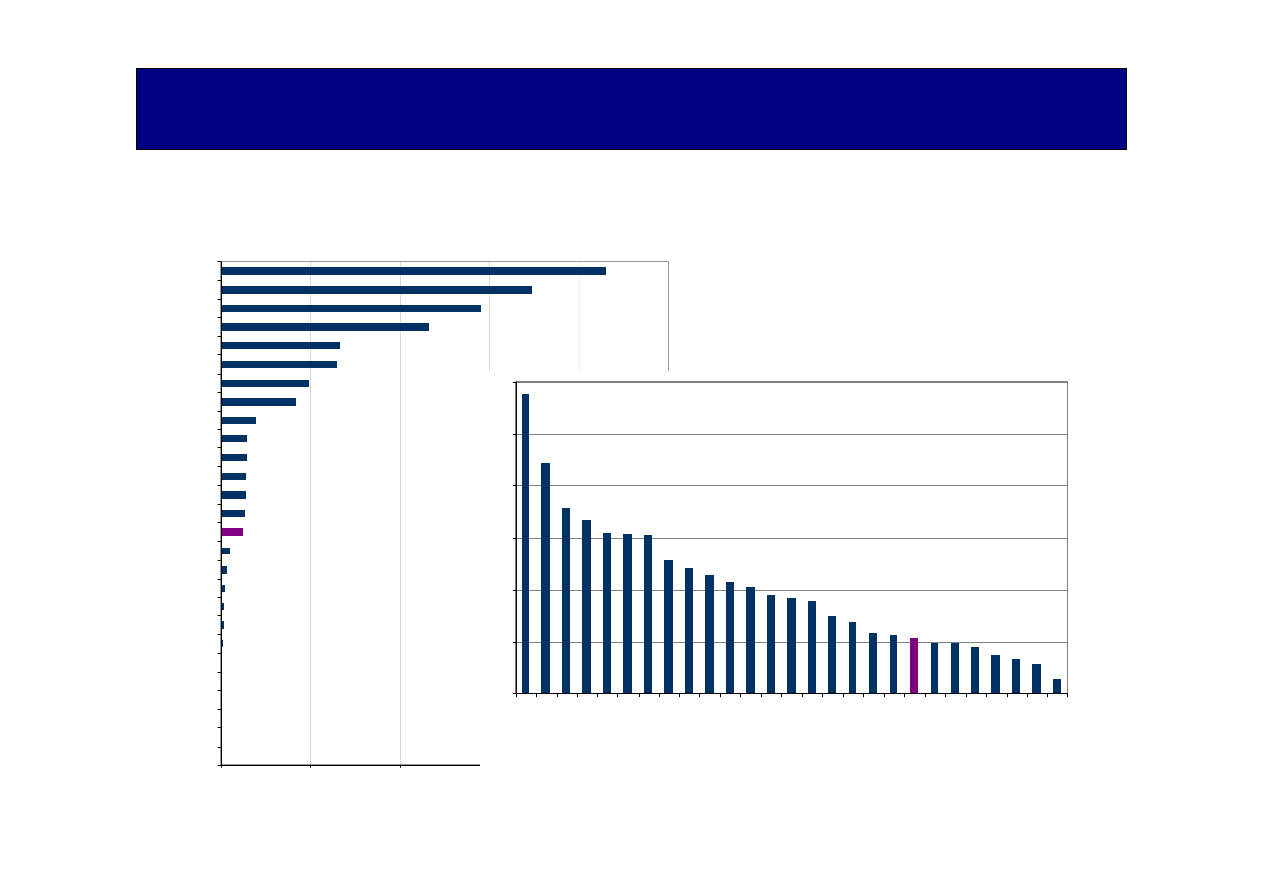

Koszty uzdrawiania sektora bankowego

Lata

Pa

ń

stwa

Koszt w wyra

ż

eniu %PKB

1980-82

Argentyna

55

1981-83

Chile

41

1994-95

Wenezuela

18

1995

Meksyk

12-15

1994-95

Brazylia

5-10

1991-1993

Finlandia

8

1981-84

Urugwaj

7

1991

Szwecja

6

1982-87

Kolumbia

5

1987-89

Norwegia

4

1984-1991 Stany Zjednoczone

3

Źródło: F. S. Mishkin, Ekonomika pieniądza, bankowości i rynków finansowych,

Wydawnictwo Naukowe PWN, Warszawa 2002, s. 414

Źródło: J. Pruski, Światowy kryzys finansowy, IV Kongres Ryzyka Bankowego

Kluczową rolę w trosce o stabilność systemu bankowego odgrywa instytucja

nadzorująca banki

Funkcje:

•

Licencjonowanie

•

Regulowanie systemu bankowego

•

Nadzór (kontrolowanie przestrzegania regulacji)

Zakładamy bank w formie spółki akcyjnej

WYMOGI

• kapitał (wielkość dostosowana do rodzaju

czynności bankowych przewidzianych do

wykonywania i rozmiaru zamierzonej działalności)

• założyciele (dają rękojmię ostrożnego zarządzania)

• wyposażenie

• plan działania

KAPITAŁY WŁASNE

• 5 mln euro w formie pieniężnej

• 15% kapitału założycielskiego w formie niepieniężnej

(nieruchomości wyposażenie przydatne

w działalności bankowej)

• kapitał nie może pochodzić z kredytu, pożyczki

• kapitał musi być pokryty w pełnej kwocie przed

wpisaniem do rejestru

PROCES ZAKŁADANIA

1)

Musi być co najmniej 3 założycieli (mogą to być

osoby fizyczne, prawne)

2)

Należy wystąpić z wnioskiem do Komisji

Nadzoru Finansowego o zgodę na utworzenie

banku

3)

Potem potrzebna będzie zgoda na rozpoczęcie

działalności (wniosek kieruje zarząd banku)

Dobry system licencjonowania banków to fundament

bezpiecznego systemu bankowego

Regulacje ostrożnościowe i ich podział

Regulacja ostrożnościowe

-

instrument nadzoru bankowego

-

ustanawiane w celu ograniczenia ryzyka

Jakościowe (określają tryb, zasady, procedury postępowania)

Ilościowe (limitują działalność banku poprzez liczbowe parametry)

Jakie?

•

Kapitał własny

•

Współczynnik wypłacalności

•

Limity koncentracji

•

Rezerwy

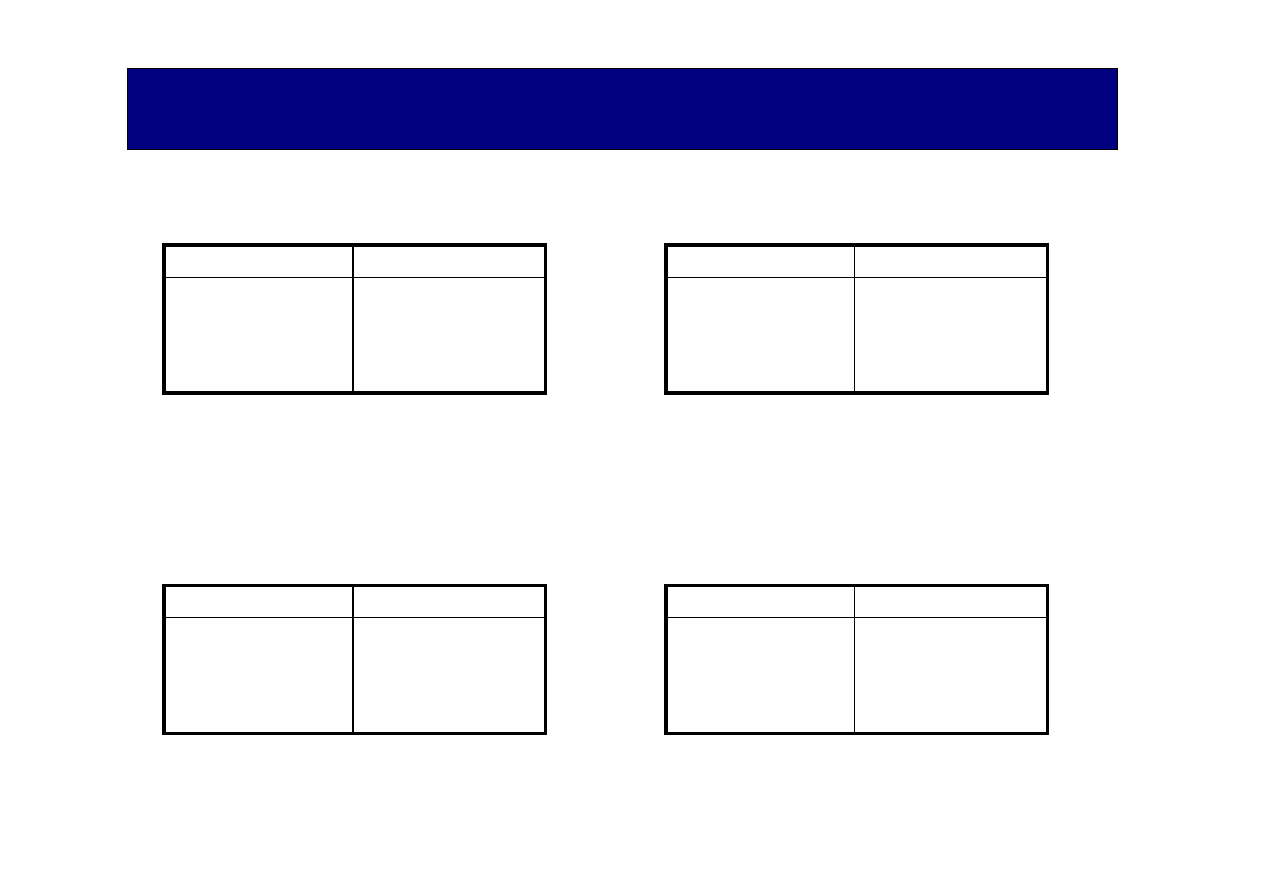

W jaki sposób kapitał własny chroni przed niewypłacalnością?

Depozyty 90 mln zł

Kapitał 10 mln zł

Rezerwy 10 mln zł

Pożyczki 90 mln zł

Pasywa

Aktywa

Bank o wysokim kapitale (t)

Bank o niskim kapitale (t)

Depozyty 96 mln zł

Kapitał 4 mln zł

Rezerwy 10 mln zł

Pożyczki 90 mln zł

Pasywa

Aktywa

Bank udzielił kredytów hipotecznych o wartości 5 mln zł, które po kilku latach okazały

się bezwartościowe.

Depozyty 90 mln zł

Kapitał 5 mln zł

Rezerwy 10 mln zł

Pożyczki 85 mln zł

Pasywa

Aktywa

Depozyty 96 mln zł

Kapitał -1 mln zł

Rezerwy 10 mln zł

Pożyczki 85 mln zł

Pasywa

Aktywa

Bank o wysokim kapitale (t+1)

Bank o niskim kapitale (t+1)

W jaki sposób sprawowany jest nadzór nad bankami?

Co podlega kontroli?

- jakość aktywów

- wypłacalność

- płynność

- koncentracja kredytowa

- kapitał wewnętrzny

W jaki sposób?

- kontrola zza biurka

- inspekcje na miejscu

Jakie sankcje?

- ostrzeżenie

- kara pieniężna

- zawieszenie w czynnościach członka

kierownictwa

- odebranie licencji, likwidacja

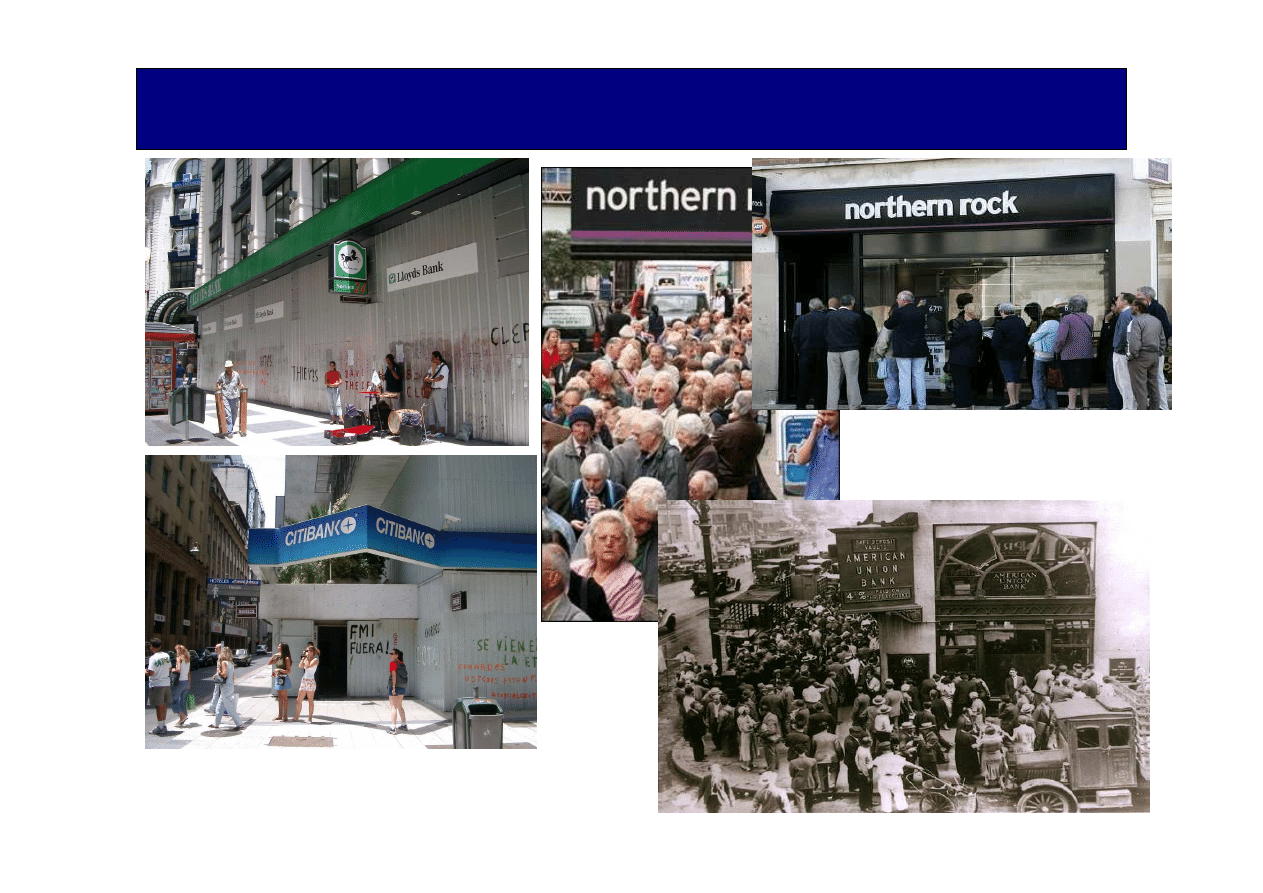

Problemem na rynku bankowym są masowe wycofywania depozytów z banków

Na czym polega to zjawisko?

W krótkim okresie duża część klientów chce wycofać zgromadzone w banku

oszczędności w obawie przed pogorszeniem kondycji finansowej banku

Dlaczego to zjawisko jest niebezpieczne?

1)

Często charakter psychologiczny

2)

Może doprowadzić do kryzysu w systemie bankowym

Bankowy Fundusz Gwarancyjny

Cel – wzmacnianie stabilności systemu bankowego,

ograniczanie zjawiska paniki bankowej

Jakie zadania?

Zwrot środków pieniężnych w razie upadłości banku

Udzielanie pomocy bankom, które znalazły się w obliczu

niewypłacalności

Wspieranie procesów łączenia banków silnych z bankami

zagrożonymi upadłością

Działalność analityczna

Funkcja gwarancyjna BFG

Wierzytelność deponenta do banku; kwota może

być odzyskana w drodze podziału majątku upadłego

w ramach postępowania upadłościowego

Odzyskiwanie kwot pow. limitu

Rachunek wspólny (odrębna kwota)

Zasady obliczania kwoty

gwarantowanej

Imienne depozyty złotowe i walutowe osób

fizycznych, prawnych (w tym JST)

Jakie depozyty objęte są

gwarancjami?

Brak kompensacji i koasekuracji

Zasady

100 tys. euro (jednolity w całej UE)

Wysokość gwarancji

Charakterystyka

Kryterium

Bank centralny jako element safety net

Rola kredytodawcy ostatniej instancji (Lender of Last Resort)

Uznaniowe zasilenie w płynność pojedynczego banku lub całego systemu

bankowego w reakcji na szok wywołujący nadzwyczajny wzrost popytu na

pieniądz rezerwowy.

Wykład III

Działalność banków komercyjnych (bankowość detaliczna)

Cele wykładu

•

Czym zajmują się banki komercyjne i jakie usługi oferują klientom?

•

Jakie segmenty bankowości możemy wyróżnić?

•

Co to jest bankowość detaliczna i jakie są jej cechy?

•

Jakie instrumenty płatnicze oferują banki klientom?

Usługi bankowe – segmenty bankowości – kanały dystrybucji

BANK

Kanały dystrybucji

• Internet

• Placówka bankowa

• Telefon

• Pośrednik

Usługi/produkty

• Depozytowe

• Kredytowe

• Płatnicze

Segmenty bankowości

• Detaliczna

• Korporacyjna

• Hipoteczna

• Prywatna

• Inwestycyjna

Charakterystyka bankowości detalicznej

Bankowość zorientowana na obsługę konsumentów i mikroprzedsiębiorstw

- jest pracochłonna, co wynika ze znacznej ilości niewielkich transakcji

- ma charakter lokalny

- klienci charakteryzują się dużą lojalnością (rzadko zmieniają bank)

- konsument ma słabą pozycję w stosunku do banku

- występuje wysoki poziom standaryzacji usług

- mniejszą zmiennością popytu niż w przypadku bankowości korporacyjnej

Jakie potrzeby zaspokaja bankowość detaliczna?

1)

Dostępność gotówki – karty płatnicze, bankomaty, bankowość

internetowa, bankowość telefoniczna, konto osobiste

2)

Zabezpieczenie majątku – fizyczne zabezpieczenie środków (sejf),

zabezpieczenie przed stratą na wartości (produkty oszczędnościowe)

3)

Przesyłanie pieniędzy – produkty rozliczeniowe

4) Opóźnienie zapłaty – karty kredytowe, pożyczki

5) Doradztwo finansowe – im bardziej skomplikowany produkt tym

większa potrzeba doradztwa

Trendy w bankowości detalicznej

1)

Elektronizacja i wirtualizacja

2)

Automatyzacja

3)

Bancaccurance

4)

Wzrastająca presja konkurencyjna

5)

Makdonaldyzacja (wprowadzanie zasad znanych z restauracji

McDonalds; kładzie się nacisk na efektywność i przewidywalność)

Rachunek bankowy

RACHUNEK BANKOWY

RACHUNEK BANKOWY

–

–

PRAWO BANKOWE (1997)

PRAWO BANKOWE (1997)

ART. 54

OTWARCIE RACHUNKU BANKOWEGO NASTĘPUJE PRZEZ

ZAWARCIE UMOWY Z BANKIEM NA PIŚMIE

UMOWA POWINNA OKREŚLAĆ:

STRONY UMOWY, RODZAJ OTWIERANEGO RACHUNKU, WALUTĘ W JAKIEJ

RACHUNEK JEST PROWADZONY, CZAS NA JAKI RACHUNEK ZOSTAŁ

OTWARTY, WYSOKOŚĆ OPROCENTOWANIA I WARUNKI JEGO ZMIANY,

SPOSÓB I TERMIN WYPOWIEDZENIA UMOWY, ZAKRES

ODPOWIEDZIALNOŚCI BANKU ZA PRAWIDŁOWE REALIZOWANIE

ROZLICZEŃ PIENIĘŻNYCH

ART. 50

RODZAJE RACHUNKÓW: BIEŻĄCE, LOKAT TERMINOWYCH, WKŁADY

OSZCZĘDNOŚCIOWE

Co to są płatności (rozliczenia pieniężne)?

•

Definicja

Transfer wartości pomiędzy stronami płatności i są zwolnieniem z zobowiązania

strony zobowiązanej (dłużnika, płatnika) wobec drugiej strony płatności (wierzyciela,

beneficjenta).

Całość działań związanych z przeprowadzeniem rozliczenia pieniężnego nazywa się

cyklem rozliczeniowym.

(Dokument „Strategia rozwoju obrotu bezgotówkowego w Polsce na lata 2009-2013”)

•

Rodzaje płatności

gotówkowe, bezgotówkowe

przekazywanie zleceń płatniczych ma charakter elektroniczny

•

Instrumenty

czeki, polecenie przelewu, polecenie zapłaty, karty płatnicze

Dlaczego obrót bezgotówkowy?

• Wi

ę

ksze bezpiecze

ń

stwo

• Mniejsza szara strefa

• Szybszy cykl rozliczeniowy w gospodarce

• Mniejsze koszty (obrót gotówkowy 3-krotnie dro

ż

szy ni

ż

bezgotówkowy)

...a rezultacie korzy

ś

ci gospodarcze i społeczne

• Wzrost PKB (koszty obrotu gotówkowego to kilka procent PKB)

• Oszcz

ę

dno

ś

ci w gospodarce

• Post

ę

p cywilizacyjny

Popularnym instrumentem płatniczym w Polsce jest polecenie przelewu

Dłużnik

(strona inicjująca

transakcję)

Bank

wierzyciela

Bank

dłużnika

Wierzyciel

Przekazanie dokumentu za

wykonanie dostawy lub usługi

(powstanie należności od dłużnika)

Złożenie polecenia przelewu we

własnym banku

Potwierdzenie obciążenia rachunku

Uznanie rachunku wierzyciela

(przelew środków)

Zawiadomienie o

uznaniu

rachunku

wierzyciela

Ź

ródło: Usługi i procedury bankowe, E. Bogacka-Kisiel (red.), Wydawnictwo AE im. Oskara Langego we Wrocławiu, Wrocław, 2000, s. 149).

Charakterystyka polecenia zapłaty

•

Podstawowe cechy instrumentu

a. zgoda wierzyciela

b. można odwołać

•

Realizacja polecenia zapłaty

inicjuje wierzyciel

•

Warunki polecenie zapłaty

a. konieczność posiadania rachunków w bankach, które zawarły umowę o

stosowaniu polecenia zapłaty

b. maks. 1000 euro

Karty płatnicze

•

Podstawowe informacje

a. instrument płatniczy

b. funkcje: płatnicza i kredytowa

c. kto jest wydawcą a kto użytkownikiem?

•

Rodzaje kart

a. technologia

b. sposób rozliczenia transakcji

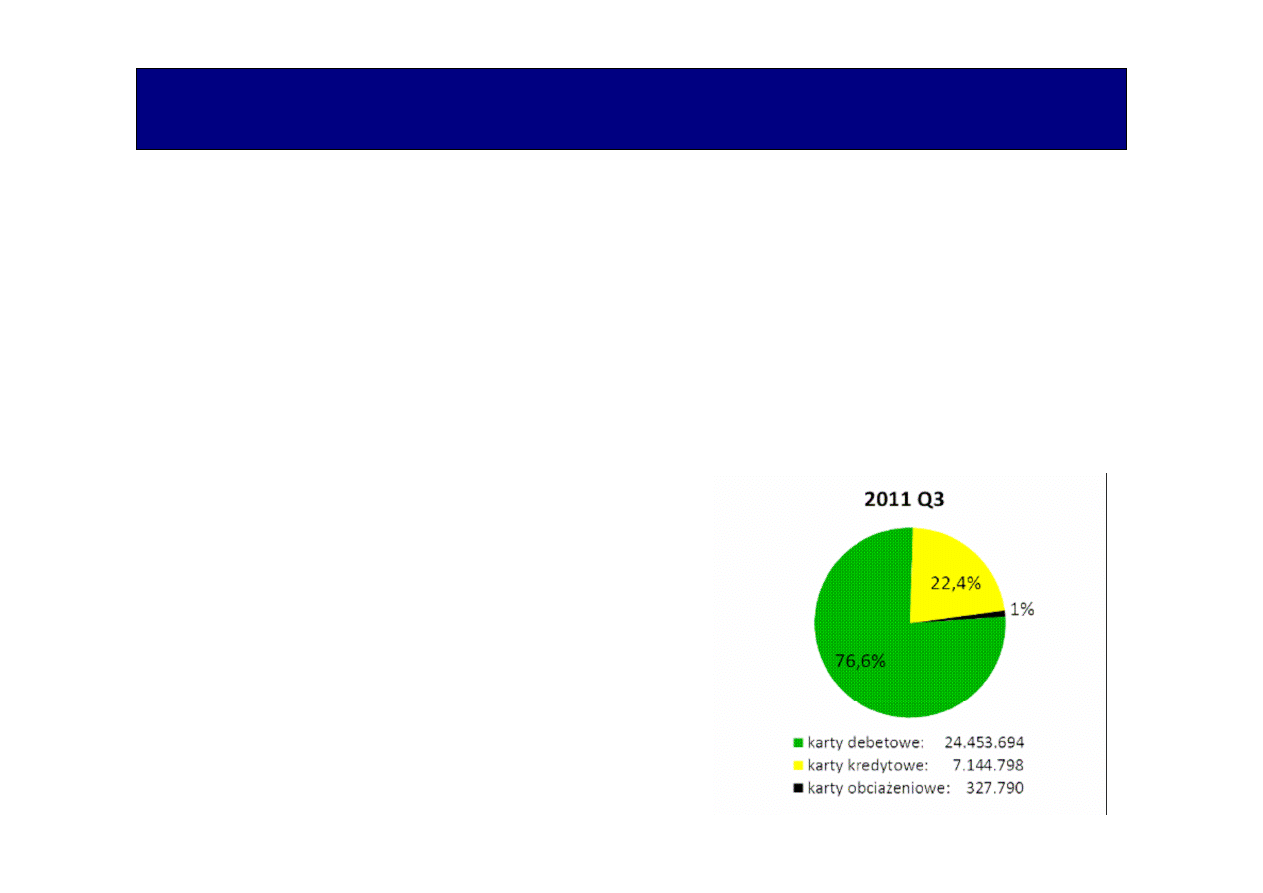

Struktura kart płatniczych w Polsce

Bezpieczeństwo to fundament rozwoju rynku kart płatniczych

Ustawa o usługach płatniczych (2011)

Rozdział

Prawa i obowiązki w zakresie dostarczania usług płatniczych i korzystania z nich

•

Użytkownik niezwłocznie powiadamia dostawcę o stwierdzonych nieautoryzowanych, niewykonanych

lub nienależycie wykonanych transakcjach płatniczych (art. 44)

•

Płatnik odpowiada za nieautoryzowane transakcje płatnicze do wysokości równowartości w walucie

polskiej 150 euro jeśli nieautoryzowana transakcja jest skutkiem posłużenia się utraconym przez płatnika

instrumentem (art. 46)

•

Płatnik odpowiada za nieautoryzowane transakcje płatnicze w pełnej wysokości, jeżeli doprowadził do

nich umyślnie albo w wyniku umyślnego lub będącego skutkiem rażącego niedbalstwa

Pieniądz elektroniczny (elektroniczny surogat gotówki)

Pieniądz elektroniczny to wartość pieniężna stanowiąca elektroniczny odpowiednik

znaków pieniężnych.

Warunki:

- przechowywany elektronicznie

- wydawany do dyspozycji na podstawie umowy

- przyjmowany jako środek płatniczy przez przedsiębiorców

- wyrażony w jednostkach pieniężnych

Formy pieniądza elektronicznego

- elektroniczna portmonetka (electronic purse)

- pieniądz sieciowy

Wykład IV

Proces kredytowy i badanie zdolności kredytowej

Cele wykładu

•

Co to jest polityka kredytowa i jakie są jej rodzaje?

•

Jakie są główne etapy procesu kredytowego?

•

Po co i w jaki sposób banki badają zdolność kredytową klientów?

•

Jakie metody stosują banki w badaniu zdolności kredytowej?

•

Jakie są konsekwencje ryzyka?

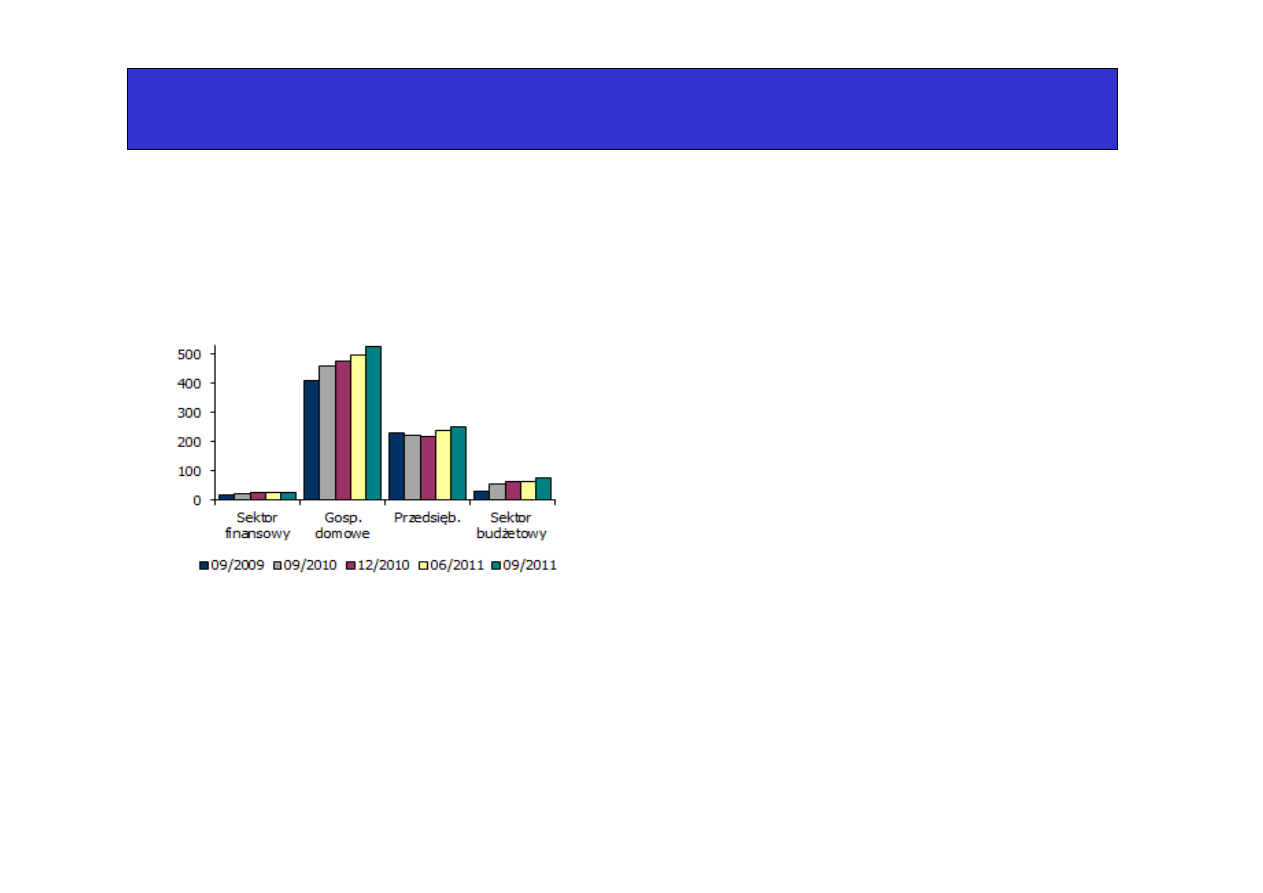

Rola kredytów w bankach

Kredyty dla wybranych grup klientów

w mld zł

Źródło: KNF.

Udział kredytów w sumie

bilansowej banków 61%

Polityka kredytowa, jej elementy i rodzaje

Zbiór zasad i zaleceń w zakresie działalności kredytowej.

Tworzy przesłanki do podejmowania decyzji kredytowych.

Elementy polityki kredytowej

Cele

Preferowane segmenty klientów

Kompetencje pionów kredytowych

Narzędzia

Preferowane sposoby zabezpieczeń

i spłat kredytów.

Rodzaje

Liberalna

Restrykcyjna

Etapy procesu kredytowego

Prezentacja potrzeb kredytowych przez przedsiębiorcę

Gromadzenie informacji o kredytobiorcy

Negocjacje struktury transakcji między klientem i bankiem

Analiza ryzyka (analiza wiarygodności kredytowej)

Prezentacja wniosku kredytowego komitetowi kredytowemu

Przygotowanie umowy kredytowej

Podpisanie umowy kredytowej

Ustanowienie zabezpieczeń

Uruchomienie kredytu

Monitoring kredytowy

Co to jest zdolność kredytowa?

Mo

ż

liwo

ść

obsługi kredytu polegaj

ą

ca na spłacie rat kapitałowych i

odsetek w umownych terminach spłat (art. 70 Prawo bankowe).

1.

Badanie zdolno

ś

ci kredytowej zmniejsza asymetri

ę

informacji

i ogranicza ryzyko zwi

ą

zane z udzieleniem kredytu

2.

Jest procesem ci

ą

głym (nie ko

ń

czy si

ę

w momencie podj

ę

cia

decyzji kredytowej)

3.

Ocena zdolno

ś

ci kredytowej ma na celu zmniejszenie ryzyka

kredytowego

4.

Baza kredytowa (gwarant, główny dostawca, odbiorca,

podmiot dominuj

ą

cy, zale

ż

ny)

Jakie są kryteria oceny zdolności kredytowej?

KONCEPCJA P 3 x C R

KRYTERIA DECYZYJNE POŻYCZKODAWCY

1)

1)

PURPOSE (CEL)

PURPOSE (CEL) – CZEGO POTRZEBUJE KREDYTOBIORCA I W JAKIM CELU?

2)

2)

CHARACTERISTICS (CHARAKTERYSTYKA)

CHARACTERISTICS (CHARAKTERYSTYKA) – KIM JEST KREDYTOBIORCA?

3)

3)

CASH FLOW (PRZEPŁYWY PIENIĘŻNE)

CASH FLOW (PRZEPŁYWY PIENIĘŻNE) – JAKA BĘDZIE WIELKOŚĆ

PRZYSZŁYCH PRZEPŁYWÓW PIENIĘŻNYCH?

4)

4)

COLLATERAL (ZABEZPIECZENIE)

COLLATERAL (ZABEZPIECZENIE)

–

– CO CHRONI NAS W WYPADKU

BANKRUCTWA KREDYTOBIORCY?

5)

5)

RISK (RYZYKO)

RISK (RYZYKO)

–

– CZY DOCHÓD BANKU JEST PROPORCJONALNY

DO PONOSZONEGO RYZYKA?

Jakie są kryteria oceny zdolności kredytowej osoby fizycznej?

Badanie zdolności kredytowej:

* kryteria – dochód – jego wysokość i stabilność, wiek, praca, zawód, wykształcenie, stan

cywilny, historia kredytowa, ekonomika regionu

* narzędzia – skoring kredytowy

LTV (Loan to Value)

* wskaźnik kwoty kredytu do wartości rynkowej nieruchomości stanowiącej jej

zabezpieczenie; poziom – kompromis między bezpieczeństwem, a atrakcyjnością oferty

kredytowej; wskaźnik ryzyka; podstawa do określenia ceny kredytu

DTI (Debt to Income)

* płatność z tytułu zadłużenia do dochodu kredytobiorcy

* zasady odpowiedzialnego kredytowania wg EBOR (2007) – wysokość miesięcznej raty nie

powinna przekraczać 50% dochodów netto kredytobiorcy

Co to jest skoring kredytowy (credit scoring)?

Definicja:

* polega na przyznawaniu okre

ś

lonej liczby punktów za poszczególne cechy jako

ś

ciowe, które po

zsumowaniu stanowi

ą

miar

ę

oceny wiarygodno

ś

ci kredytobiorcy

* zało

ż

enie – istnieje powi

ą

zanie pomi

ę

dzy społecznymi, ekonomicznymi i demograficznymi cechami

kredytobiorcy a stopniem ryzyka kredytowego

* The future is like the past

Konstrukcja systemu

* Konstrukcja systemu opiera si

ę

na za

ł

o

ż

eniu,

ż

e charakterystyki i ich zale

ż

no

ś

ci,

ś

wiadcz

ą

ce o

wyp

ł

acalno

ś

ci klientów, których sytuacj

ę

i ryzyko bank zna z w

ł

asnego portfela, stanowi

ą

jednocze

ś

nie

wyznacznik zdolno

ś

ci kredytowej statystycznie podobnych klientów w przysz

ł

o

ś

ci. Zak

ł

ada si

ę

,

ż

e z

du

ż

ym prawdopodobie

ń

stwem,

ż

e nowy klient zachowa si

ę

podobnie jak znany bankowi.

Rodzaje skoringu:

* behawioralny – bierze pod uwag

ę

informacje zgromadzone w trakcie współpracy z klientem i

przewiduje jego zachowania

* u

ż

ytkowy – nowi klienci

Jakie są podstawowe zalety i wady skoringu?

Zalety credit scoringu

• wzrost liczby zawieranych transakcji kredytowych

• zmniejszenie ryzyka portfela kredytów konsumpcyjnych

• zmniejszenie kosztów badania wiarygodności kredytowej

• wzrost szybkości podejmowania decyzji kredytowych

Wady credit scoringu

• możliwość dyskryminacji niektórych grup klientów (ze względu

na wiek, stan cywilny, miejsce zamieszkania)

• konieczność ciągłej aktualizacji determinant oceny ryzyka

kredytowego i ich wag

Jak badać zdolność kredytową przedsiębiorstwa?

Trzy kryteria:

1) ocena ryzyka kraju

2) ocena ryzyka bran

ż

y

3) ocena ryzyka kredytobiorcy

Jaka jest rola biur informacji kredytowej?

ROLA BIUR INFORMACJI

Pomagają bankom ograniczać zjawisko asymetrii

informacji (wspierają ocenę zdolności kredytowej)

Są to instytucje, które tworzą kompleksowe zbiory

informacji o kredytobiorcach

Zwiększają bezpieczeństwo rynku kredytowego

Lepsza alokacja kapitału

Podstawowe korzyści

Bank

1) Mniejszy koszt badania zdolności kredytowej

2) Ochrona przed niesolidnymi kredytobiorcami

3) Zmniejszenie ryzyka powstania trudnych kredytów

4) Możliwość różnicowania oferty kredytowej

Klient

1) Łatwiejszy dostęp do kredytów

2) Niższe ceny kredytów

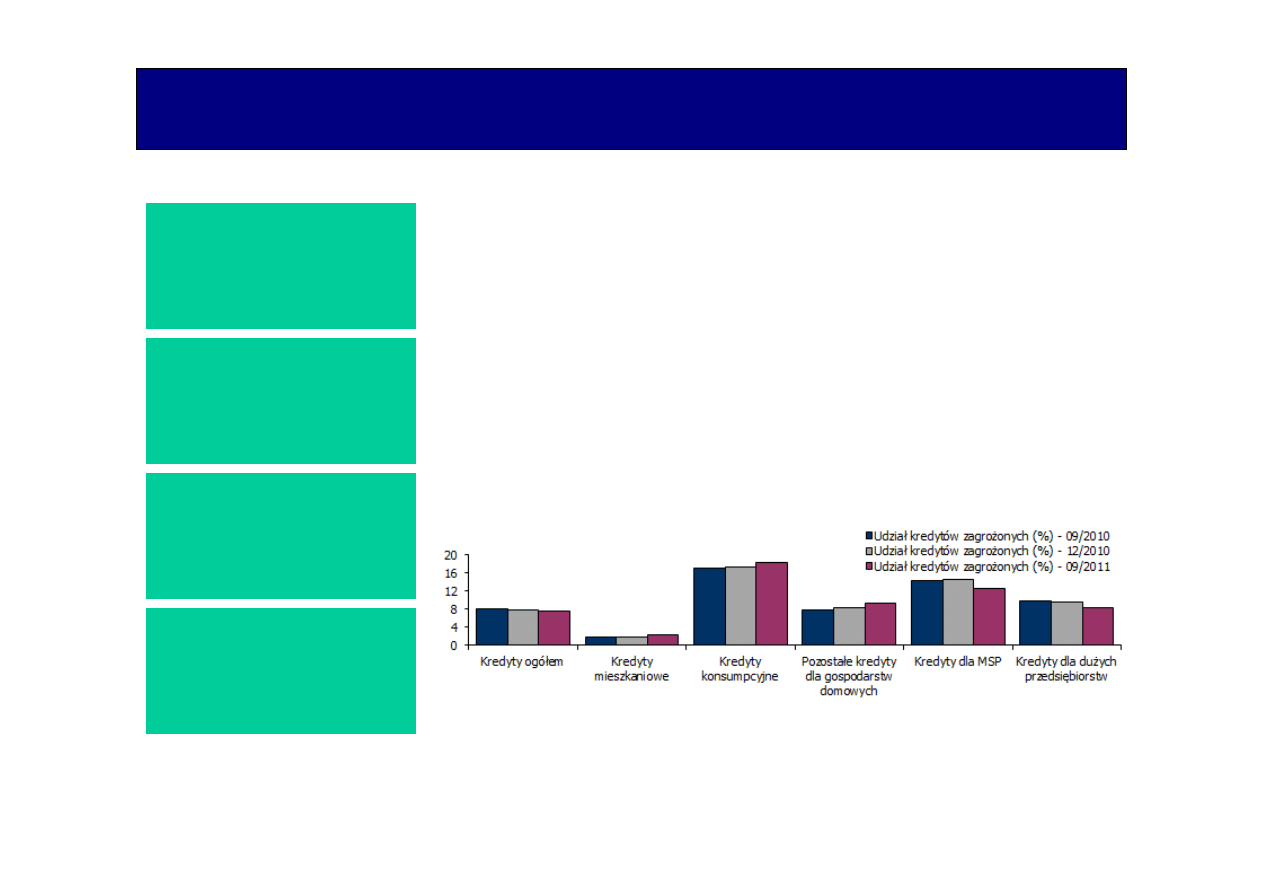

Konsekwencje błędów podczas badania zdolności kredytowej

Coraz większy

udział trudnych

kredytów

Konieczność

tworzenia

odpisów

Wzrost kosztów

ryzyka

Straty

Najczęstsze błędy (rynek kredytów hipotecznych):

• zbyt niski wkład własny

• zbyt wysoki wskaźnik DTI

• niskie wymagania w zakresie dochodów

kredytobiorcy

Jakość portfela kredytowego

Źródło: KNF

Wykład V

Podstawy bankowości hipotecznej

Cele wykładu

•

Co to jest bankowość hipoteczna i kredyt hipoteczny?

•

List zastawny i zasady funkcjonowania banków hipotecznych?

•

Mechanizm ekspansji kredytowej i kryzysu na rynku kredytów hipotecznych?

Jakie są najważniejsze cechy rynku nieruchomości?

CECHY WYRÓŻNIAJĄCE RYNEK NIERUCHOMOŚCI

Związana z kapitałochłonnością i długim cyklem

inwestycji

Sztywność podaży w krótkim okresie

Konkurencja charakter lokalny, ściśle związany z

terenem

Lokalny charakter rynku

Szczególnie silna na rynku nieruchomości

mieszkaniowych

Duża rola interwencjonizmu

Kryzysy

Cykliczność

Brak substytucyjności nieruchomości

Mała elastyczność cenowa popytu

Kredyt hipoteczny i jego cechy

DEFINICJA KREDYTU HIPOTECZNEGO

PODEJŚCIE PRAWNE – KAŻDY KREDYT ZABEZPIECZONY HIPOTEKĄ JEST KREDYTEM

HIPOTECZNYM

PODEJŚCIE EKONOMICZNE – WSKAZUJE CECHY TEGO INSTRUMENTU

GŁÓWNE CECHY KREDYTU MIESZKANIOWEGO (HIPOTECZNEGO)

•

niska relacja dochodów kredytobiorcy do kwoty kredytu (z reguły kilka procent)

•

kredyt długoterminowy (udzielany z reguły osobom młodym)

•

powiązanie przedmiotu kredytu z przedmiotem zabezpieczenia

•

relatywnie niskie oprocentowanie ze względu na niski stopień ryzyka kredytowego

•

realne zabezpieczenie hipoteką

•

możliwość sprzedaży na rynku kapitałowym

Hipoteka

•

Ograniczone prawo rzeczowe

•

Może być ustanowiona jedynie na zabezpieczenie wierzytelności

•

Ustanowiona na nieruchomości, powstaje poprzez wpis do księgi wieczystej

•

Akcesoryjność hipoteki

•

Wierzyciel może dochodzić zaspokojenia z nieruchomości bez względu na to, kto jest

jej właścicielem

•

Wierzyciel hipoteczny ma pierwszeństwo przed wierzycielami osobistymi dłużnika

•

Hipoteka jest stabilnym zabezpieczeniem (niskie ryzyko utraty przedmiotu

zabezpieczenia)

•

Zabezpieczenie kosztowne

•

Zaspokojenie wierzyciela następuje w drodze egzekucji z wierzytelności (relatywnie

skomplikowane)

W Stanach Zjednoczonych dużą rolę odgrywa sekurytyzacja kredytów hipotecznych

Sekurytyzacja kredytów hipotecznych to proces, polegający na emisji

papierów wartościowych opartych na wierzytelnościach hipotecznych.

INICJATOR

SPV

INWESTORZY

Zapłata

za aktywa

Portfel

aktywów

Gotówka

Papiery dłużne

Polski rynek kredytów mieszkaniowych na tle innych krajów UE

0,1%

0,1%

0,1%

0,1%

0,1%

0,2%

0,2%

0,2%

0,4%

0,5%

1,3%

1,4%

1,4%

1,4%

1,5%

1,5%

2,0%

4,2%

4,9%

6,5%

6,6%

11,6%

14,6%

17,3%

21,5%

0,1%

0,1%

0%

5%

10%

15%

20%

25%

Ma lta

Bułga ria

S łow e nia

Es tonia

Litw a

Łotw a

Rumunia

S łow a c ja

Cypr

Wę gry

Luks e mburg

Cz e c hy

Pols ka

Gre c ja

Irla ndia

Finla ndia

Be lgia

Aus tria

Portuga lia

Sz w e c ja

Da nia

Włoc hy

Hola ndia

His z pa nia

Fra nc ja

Nie mc y

Wie lka Bryta nia

Udział krajowych rynków kredytów mieszkaniowych

w rynku UE ogółem na koniec 2011 roku

0%

20%

40%

60%

80%

100%

120%

D

a

n

ia

W

ie

lk

a

B

ry

ta

n

ia

C

y

p

r

P

o

rt

u

g

a

lia

H

o

la

n

d

ia

H

is

z

p

a

n

ia

S

z

w

e

c

ja

Ir

la

n

d

ia

L

u

k

s

e

m

b

u

rg

M

a

lt

a

F

in

la

n

d

ia

F

ra

n

c

ja

N

ie

m

c

y

E

s

to

n

ia

G

re

c

ja

Ł

o

tw

a

A

u

s

tr

ia

W

ło

c

h

y

B

e

lg

ia

P

o

ls

k

a

C

z

e

c

h

y

L

it

w

a

S

ło

w

a

c

ja

S

ło

w

e

n

ia

W

ę

g

ry

B

u

łg

a

ri

a

R

u

m

u

n

ia

Zadłużenie z tytułu kredytów

mieszkaniowych do PKB (2011)

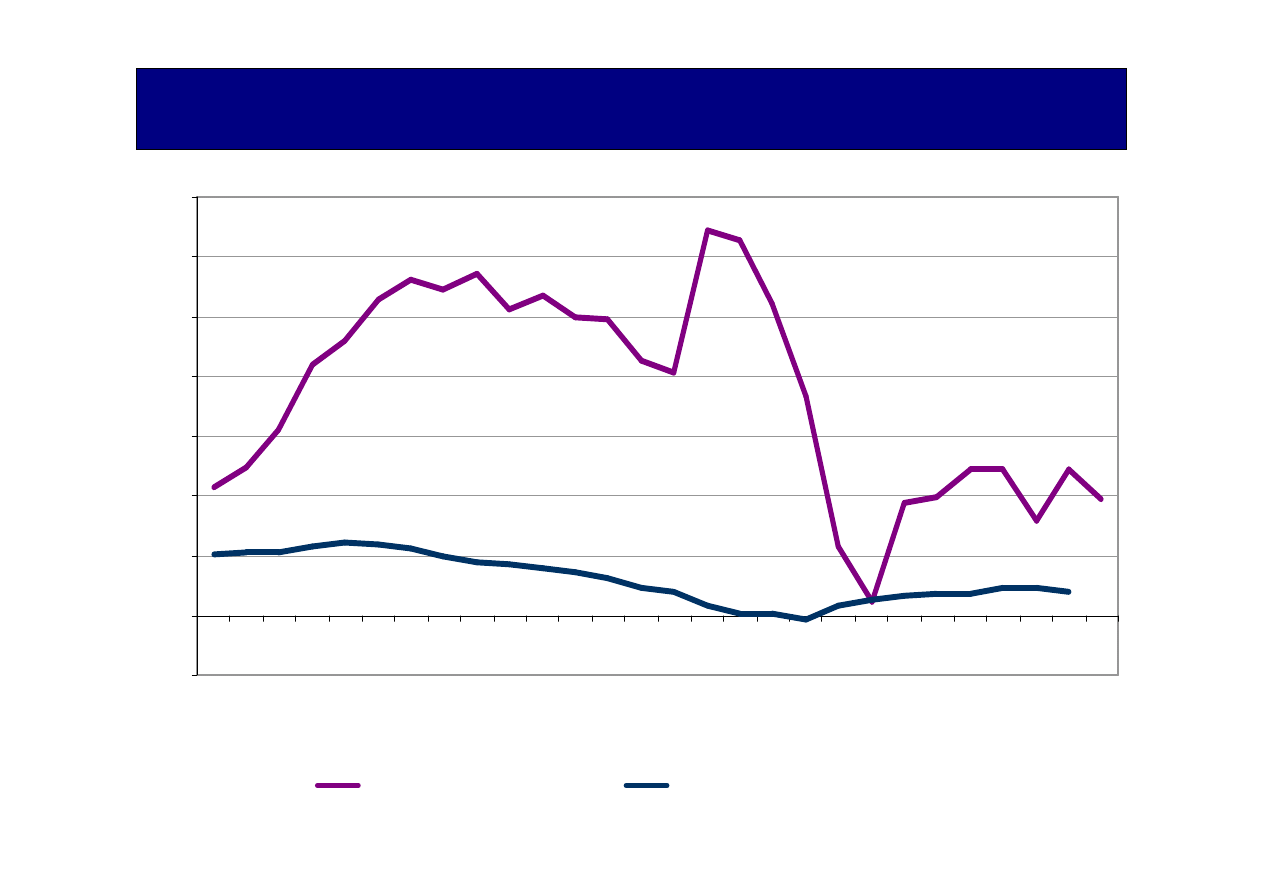

Tempo rozwoju kredytów mieszkaniowych w Polsce na tle krajów strefy euro

-10%

0%

10%

20%

30%

40%

50%

60%

70%

I

2

0

0

5

II

I

2

0

0

5

I

2

0

0

6

II

I

2

0

0

6

I

2

0

0

7

II

I

2

0

0

7

I

2

0

0

8

II

I

2

0

0

8

I

2

0

0

9

II

I

2

0

0

9

I

2

0

1

0

II

I

2

0

1

0

I

2

0

1

1

II

I

2

0

1

1

kredyty mies zka niow e (Pols ka )

kredyty mies zka niow e (s trefa euro)

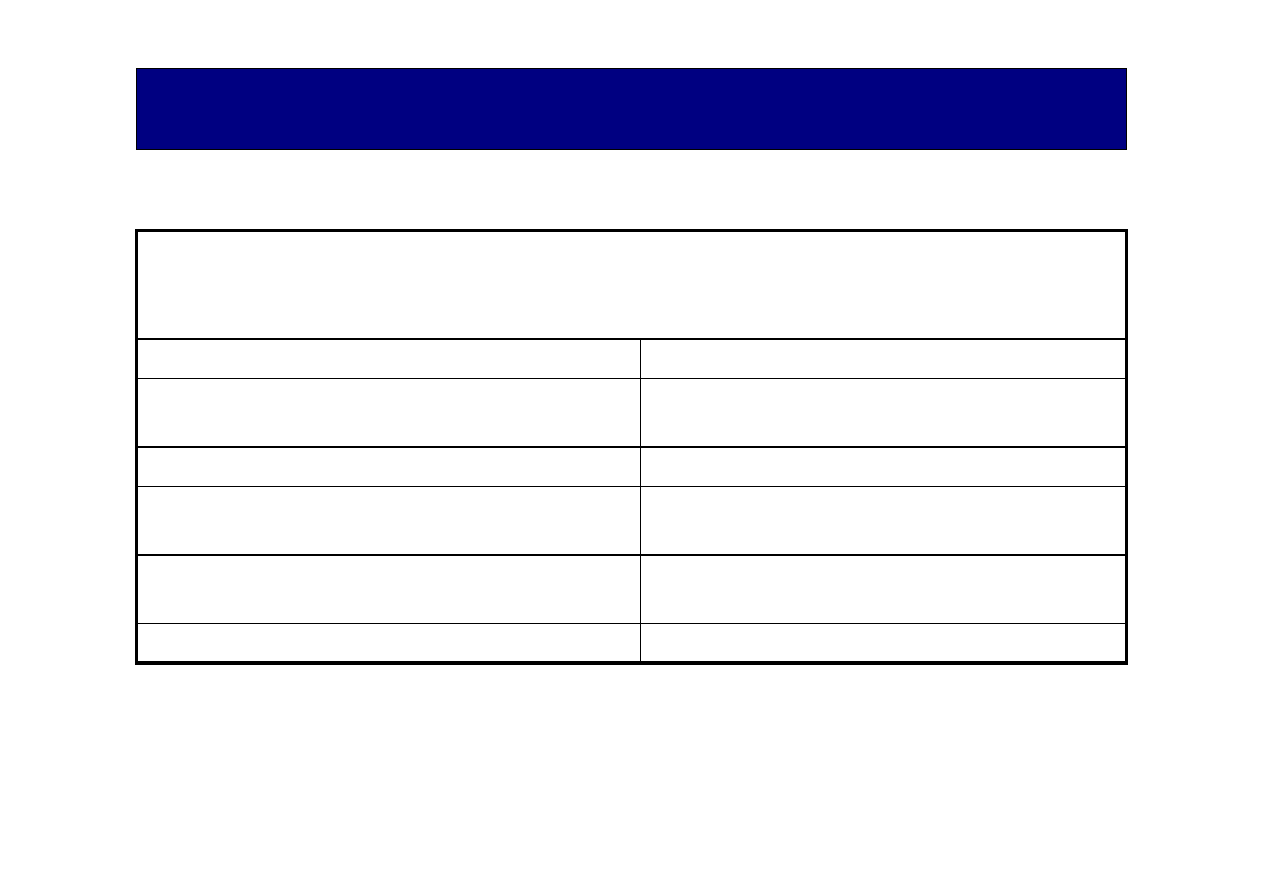

Bank hipoteczny versus bank uniwersalny

Standardowe normy ostrożnościowe

Ostrzejsze normy ostrożnościowe z uwagi na

koncentrację ryzyka

RÓŻNICE

Szeroki zakres działalności

Zawężenie zakresu działalności (katalog

czynności wąski, zasada specjalizacji)

Brak możliwości emisji listów zastawnych

Prawo emitowania listów zastawnych

Nie ma konieczności

Konieczność sporządzania wycena wg wartości

bankowo-hipotecznej

Nie ma specjalnego trybu

Specjalny tryb nadzoru

BANK UNIWERSALNY

BANK HIPOTECZNY

List zastawny

Definicja

List zastawny (covered bonds) to z punktu widzenia finansów papier wartościowy, którego podstawę

emisji z reguły stanowi wierzytelność zabezpieczona hipotecznie. Bank hipoteczny zobowiązuje się

do wypłaty odsetek i wykupu listu zastawnego w sposób i terminach określonych w warunkach emisji.

Funkcje

-

Lokacyjna

-

Mobilizowania kapitału

-

Obiegowa

-

Gwarancyjna

Rodzaje

-

Hipoteczne, publiczne

-

Zmienna, stała stopa

-

Imienne, na okaziciela

-

Postać materialna, zdemateralizowana

Mechanizm ekspansji kredytowej na rynku kredytów hipotecznych

Dost

Dost

Dost

Dostę

ę

ę

ępno

pno

pno

pność

ść

ść

ść

kredytu

kredytu

kredytu

kredytu

Ceny

Ceny

Ceny

Ceny

nieruchomo

nieruchomo

nieruchomo

nieruchomoś

śś

ści

ci

ci

ci

Stopy

Stopy

Stopy

Stopy

procentowe

procentowe

procentowe

procentowe

Niska

Niska

Niska

Niska

cena kredytu

cena kredytu

cena kredytu

cena kredytu

i wzrost akcji

i wzrost akcji

i wzrost akcji

i wzrost akcji

kredytowej

kredytowej

kredytowej

kredytowej

Wzrost popytu

Wzrost popytu

Wzrost popytu

Wzrost popytu

i wzrost cen

i wzrost cen

i wzrost cen

i wzrost cen

nieruchomo

nieruchomo

nieruchomo

nieruchomoś

śś

ści

ci

ci

ci

Wy

Wy

Wy

Wyż

ż

ż

ższa warto

sza warto

sza warto

sza wartość

ść

ść

ść

zabezpiecze

zabezpiecze

zabezpiecze

zabezpieczeń

ń

ń

ń

i liberalizacja

i liberalizacja

i liberalizacja

i liberalizacja

Wzrost popytu na

Wzrost popytu na

Wzrost popytu na

Wzrost popytu na

mieszkania i

mieszkania i

mieszkania i

mieszkania i

na mieszkania

na mieszkania

na mieszkania

na mieszkania

Mechanizm ekspansji kredytowej na rynku kredytów hipotecznych

S p a d e k

d o s t ę p n o ś c i

m ie s z k a ń w w y n ik u ro s n ą c y c h

c e n n ie ru c h o m o ś c i

S p a d e k

p o p y t u n a m ie s z k a n ia

S p a d e k c e n n ie ru c h o m o ś c i

Kryzysy nieruchomościowe w skali

globalnej są relatywnie częstym

zjawiskiem, w skali kraju występują

zwykle raz na pokolenie, aby

zapomnieć o złych doświadczeniach z

przeszłości. (Euro a ryzyko bąbli na

rynku nieruchomości mieszkaniowych,

s. 16)

Wyszukiwarka

Podobne podstrony:

Ochrona Środowiska 2012 wyklad 3

25 10 2012 Wykład IV

mikologia biol 2011 2012 wyklad Nieznany

bankowość inwestycyjna wykłady

15 11 2012 wykład zarządzanie kryzysowe

BANKOWOŚĆ DETALICZNA wykłady

19 11 2012 Wykład MAŁŻE, GŁOWONOGI

23 2 2012 wykład 1Woda i roztwory wodne

PYTANIA Z FIZJOTERAPII (1), wsr rok 1 2012, wykłady, I semestr, fizjo

Prawo bankowe i ubezpieczeniowe wykład 5, Prawo bankowe i ubezpieczeniowe wykład 5

prawo bankowe 2012 04 regulacje sgh

Ochrona Środowiska 2012 wyklad 1

Ochrona Środowiska 2012 wyklad 2

SYSTEMY BANKOWE - EGZ Z WYKLADOW (STR 1)

Wykład z Socjologii Kultury 26 marca 2012, Wykład z Socjologii Kultury 26 marca 2012

22 11 2012 Wykład VII

więcej podobnych podstron