Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Avante, meus caros!

A hora está chegando! Vamos em frente, sem esmorecer. Hoje veremos

Consolidação das DCs. Aspectos legais da 6404, normas do CPC 36, e aspectos

práticos, ou seja, como chegar aos valores pedidos nas questões de prova.

Não existem questões da Esaf sobre esse assunto nos últimos anos. Encontrei

algumas antigas e complementaremos a aula com exercícios de outras bancas.

Se encontrarem questões, podem me mandar.

Vamos lá! A perfeição está no hábito e na repetição. O segredo é chegar no dia

da prova e fazer o que você sabe muito bem fazer: resolver uns exercícios

meia boca que o examinador preparou!

Inspirem-se, creiam em seu potencial!!!

Nós somos aquilo que fazemos repetidamente. Excelência,

então, não é um modo de agir, mas um hábito.

Aristóteles

Caso tenham comentários, críticas ou elogios sobre o curso, fiquem à vontade.

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Estamos na aula 10 e, ao final do curso, eu pretendo que vocês estejam

prontos e seguros para DESTRUIR a sabatina de contabilidade da Esaf.

Nossas aulas

Aula Conteúdo

Estrutura Conceituai para Elaboração e Divulgação de Relatório

00 Contábil-Financeiro aprovado pelo Conselho Federal de

Contabilidade (CFC).

Fatos contábeis e respectivas variações patrimoniais. Princípios de

Contabilidade. Regime de caixa e Competência Despesas

01 antecipadas, receitas antecipadas. Alterações na lei 6404/76.

Tratamento dos saldos existentes do ativo diferido e das Reservas

de Reavaliação.

Patrimônio: componentes patrimoniais, ativo, passivo e situação

líquida. Equação fundamental do patrimônio. Sistema de contas,

Q2 contas patrimoniais e de resultado. Plano de contas. Balancete de

verificação: conceito, forma, apresentação, finalidade, elaboração.

Escrituração: conceito e métodos; partidas dobradas; lançamento

contábil - rotina, fórmulas; processos de escrituração.

Avaliação de Ativos e Passivos. CPC 12 - Ajuste a valor presente.

CPC 46 - Valor Justo.

Ativos: estrutura, grupamentos e classificações, conceitos,

processos de avaliação, registros contábeis e evidenciações.

Passivos: conceitos, estrutura e classificação, conteúdo das

contas, processos de avaliação, registros contábeis e

evidenciações. Mensuração, registro contábil, reversão. CPC 01 -

Redução do valor recuperável de ativos.

Tratamento das Participações Societárias, conceito de coligadas e

controladas, definição de influência significativa, métodos de

avaliação, cálculos, apuração do resultado de equivalência

05 patrimonial, tratamento dos lucros não realizados, recebimento de

lucros ou dividendos de coligadas e controladas, contabilização.

Apuração e tratamento contábil da mais valia, do goodwill e do

deságio: cálculos, amortizações e forma de evidenciação.

Operações com mercadorias, fatores que alteram valores de

compra e venda, forma de registro e apuração do custo das

mercadorias ou dos serviços vendidos. Estoques, inventários,

tributos recuperáveis. CPC 16 Estoques - CFC 1273/10.

Apuração do Resultado, incorporação e distribuição do resultado,

compensação de prejuízos, tratamento dos dividendos e juros

sobre capital próprio, transferência do lucro líquido para reservas,

forma de cálculo, utilização e reversão de Reservas.

Demonstrações Contábeis, obrigatoriedade de apresentação e

elaboração de acordo com a Lei n. 6.404/76 e suas alterações e as

Normas Brasileiras de Contabilidade atualizadas. CPC 26 -

Apresentação das Demonstrações Contábeis. Balanço Patrimonial:

obrigatoriedade, apresentação; conteúdo dos grupos e subgrupos.

Patrimônio líquido: capital social, adiantamentos para aumento de

capital, ajustes de avaliação patrimonial, ações em tesouraria,

prejuízos acumulados, reservas de capital e de lucros, cálculos,

constituição, utilização, reversão, registros contábeis e formas de

evidenciação.

07

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Demonstração do Resultado do Exercício, estrutura, evidenciação,

características e elaboração. Apuração da receita líquida, do lucro

bruto e do resultado do exercício, antes e depois da provisão para

08 o Imposto sobre Renda, contribuição social e participações.

Demonstração do Resultado Abrangente, conceito, conteúdo e

forma de apresentação. Demonstração de Mutações do Patrimônio

Líquido, forma de apresentação e conteúdo.

Demonstração do Fluxo de Caixa: obrigatoriedade de

apresentação, métodos de elaboração e forma de apresentação.

Demonstração do Valor Adicionado - DVA: conceito, forma de

apresentação e elaboração. Notas explicativas

Tratamento das Participações Societárias - Consolidação das

demonstrações.

CPC 27 Imobilizado. Tratamentos de Reparo e conservação de

bens do ativo, gastos de capital versus gastos do período. Ganhos

11 ou perdas de capital: alienação e baixa de itens do ativo.

Tratamento da depreciação, amortização e exaustão, conceitos,

determinação da vida útil, forma de cálculo e registros.

Operações de Duplicatas descontadas, cálculos e registros

contábeis. Operações financeiras ativas e passivas, tratamento

12 contábil e cálculo das variações monetárias, das receitas e

despesas financeiras, empréstimos e financiamentos: apropriação

de principal, juros transcorridos e a transcorrer.

Tratamento de operações de arrendamento mercantil. Ativo Não

Circulante Mantido para Venda, Operação Descontinuada e

Propriedade para Investimento, conceitos e tratamento contábil.

Ativos Intangíveis, conceito, apropriação, forma de avaliação e

registros contábeis. CPC 06 Arrendamento Mercantil. CPC 28

Investimentos. CPC 04 Intangível.

Debêntures, conceito, avaliação e tratamento contábil.

Tratamento das partes beneficiárias. Subvenção e assistência

14 governamental: conceitos, tratamento contábil, avaliação e

evidenciação. CPC 08 Custos de Transação e Prêmios. CPC 07

Subvenção Governamental.

Provisões Ativas e Passivas, tratamento das Contingências Ativas

e Passivas. Políticas Contábeis, Mudança de Estimativa e

15 Retificação de Erro. Folha de pagamentos: elaboração e

contabilização. Passivo atuarial, depósitos judiciais, definições,

cálculo e forma de contabilização. CPC 23 Omissões e erros.

Análise das Demonstrações. Análise horizontal e indicadores de

16 evolução. índices e quocientes financeiros de estrutura e

econômicos.

17 Rumo ao dia da Prova: Resumo com os principais itens do edital.

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

índice

Apresentação 1

1 - Consolidação das Demonstrações 5

2 - A consolidação do BP na prática 10

3 - A consolidação da DRE 17

Lista das Questões Apresentadas 41

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

1 - Consolidação das Demonstrações

Vamos adiante! Daremos uma olhada nos dispositivos que regulam a

apresentação das demonstrações consolidadas, para depois entrarmos na

parte prática.

1.1 - O que diz a 6404

Art. 249. A companhia aberta que tiver mais de 30% do seu PL

representado por investimentos em sociedades controladas deverá

elaborar e divulgar, juntamente com suas demonstrações financeiras,

demonstrações consolidadas.

A CVM poderá expedir normas sobre as sociedades cujas demonstrações

devam ser abrangidas na consolidação, e:

determinar a inclusão de sociedades que, embora não controladas,

sejam financeira ou administrativamente dependentes da companhia;

autorizar, em casos especiais, a exclusão de uma ou mais sociedades

controladas.

Art. 250. Das demonstrações financeiras consolidadas serão excluídas:

as participações de uma sociedade em outra;

os saldos de quaisquer contas entre as sociedades;

as parcelas dos resultados do exercício, dos lucros ou prejuízos

acumulados e do custo de estoques ou do ativo não circulante que

corresponderem a resultados, ainda não realizados, de negócios entre

as sociedades (LNR, que vimos na aula de MEP, ou ágios, ou ganhos em

venda de imobilizado, receitas e despesas, por exemplo).

A participação dos acionistas não controladores no PL e no lucro será

destacada no BP (dentro do PL) e na DRE.

A parcela do custo de aquisição do investimento em controlada, que não for

absorvida na consolidação, deverá ser mantida no ativo não circulante, com

dedução da provisão adequada para perdas já comprovadas, e será objeto de

nota explicativa.

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

O valor da participação que exceder do custo de aquisição constituirá parcela

destacada dos resultados de exercícios futuros até que fique comprovada a

existência de ganho efetivo.

As sociedades controladas, cujo exercício social termine mais de 60 dias antes

da data do encerramento do exercício da companhia, elaborarão, com

observância das normas desta Lei, demonstrações financeiras extraordinárias

em data compreendida nesse prazo.

1.2 - O que diz a CVM?

As companhias abertas deverão, a partir do exercício findo em 2010,

apresentar as suas demonstrações financeiras consolidadas adotando o padrão

contábil internacional, com base em pronunciamentos plenamente

convergentes com as normas internacionais, emitidos pelo Comitê de

Pronunciamentos Contábeis - CPC.

Junto com as de 2010, seria obrigatório apresentar as de 2009.

Opcionalmente poderiam começar a apresentar em 2009, não sendo, nesse

caso, obrigatório apresentar as de 2008.

As demonstrações financeiras consolidadas das companhias abertas serão

denominadas "Demonstrações Financeiras Consolidadas em IFRS".

Antecipação dos pronunciamentos ou a adoção de alternativas neles previstas

está condicionada à aprovação prévia pela CVM.

Em NE das demonstrações consolidadas, inclusive as de exercícios anteriores,

deve vir declaração de que estão em conformidade com as normas do

International Accounting Standards Board - IASB e do CPC.

Os auditores independentes deverão emitir opinião sobre a adequação

das demonstrações financeiras consolidadas.

1.3 - O que diz o CPC 36?

Qualquer controladora aberta ou fechada, deve apresentar DCs

consolidadas.

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Toda entidade que seja controladora deve apresentar demonstrações

consolidadas, com as seguintes exceções:

Se a controladora for um plano de benefícios a empregados; OU

Se a controladora satisfizer todas as condições:

a controladora é ela própria uma controlada (integral ou parcial) e todos

proprietários, incluindo aqueles sem direito a voto, foram consultados e

não fizeram objeção;

seus instrumentos de dívida ou patrimoniais não são negociados

publicamente;

ela não tiver arquivado nem estiver em processo de arquivamento de

suas demonstrações visando à distribuição pública de instrumento no

mercado de capitais;

a controladora final, ou qualquer controladora intermediária da

controladora, disponibiliza demonstrações consolidadas.

Uma controladora deve apresentar as participações de não controladores

no balanço patrimonial consolidado, dentro do patrimônio líquido,

separadamente do patrimônio líquido dos proprietários da controladora.

Mudanças na participação societária detida por controladores de controladora

na controlada que não resultam na perda de controle da controlada pela

controladora constituem transações patrimoniais (ou seja, transações com os

sócios, tais quais operações de aquisição de suas próprias ações para

manutenção em tesouraria).

Na prática, isso quer dizer o seguinte:

Se houver perda de controle, eventual perda ou ganho financeiro vai

para o resultado.

Se não houver perda de controle, a eventual perda ou ganho ficam no

PL, em reserva de capital.

Demonstrações consolidadas devem:

combinar itens (somar) similares de ativos, passivos, patrimônio

líquido, receitas, despesas e fluxos de caixa da controladora com os de

suas controladas;

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

compensar (eliminar) o valor contábil do investimento da

controladora em cada controlada e a parcela da controladora no

patrimônio líquido de cada controlada;

eliminar integralmente ativos e passivos, patrimônio líquido, receitas,

despesas e fluxos de caixa relacionados a transações entre entidades do

grupo.

Resultados decorrentes de transações intragrupo que sejam reconhecidos

em ativos, tais como estoques e ativos fixos, são eliminados integralmente.

Os prejuízos intragrupo podem indicar uma redução no valor recuperável de

ativos, que exige o seu reconhecimento nas demonstrações consolidadas.

Os impostos e contribuições decorrentes das diferenças temporárias pela

eliminação de resultados não realizados nas transações intragrupo devem ser

reconhecidos no ativo ou passivo como tributos diferidos.

A entidade deve incluir as receitas e as despesas de controlada nas

demonstrações consolidadas desde a data em que adquire o controle até a

data em que deixa de controlar a controlada. A despesa de depreciação

reconhecida na demonstração consolidada do resultado abrangente após a

data de aquisição se baseia nos valores justos dos respectivos ativos

depreciáveis correspondentes reconhecidos nas demonstrações consolidadas

na data de aquisição (essa é a data base para todos os reconhecimentos).

Atenção!!!

O que fazer na consolidação:

Somar itens patrimoniais e de resultado

Eliminar o investimento da controladora

Eliminar saldos entre as entidades

Eliminar eventos não realizados

Eliminar receitas e despesas entre as entidades

As DCs consolidadas devem ser elaboradas considerando apenas as

participações existentes, sem levar em conta a existência de direitos de

voto potenciais ou outros derivativos contendo direitos de voto potenciais, a

menos que esses direitos de voto, embora não exercidos, em essência já

estejam surtindo efeito.

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Se um membro do grupo utilizar políticas contábeis diferentes daquelas

adotadas nas demonstrações consolidadas, devem ser feitos ajustes

apropriados.

As DCs da controladora e controladas devem ter a mesma data-base.

Quando o final do período das DCs controladora for diferente do da controlada,

a controlada deve elaborar, para fins de consolidação, informações contábeis

adicionais de mesma data, a menos que seja impraticável fazê-lo.

Se for impraticável fazê-lo, a controladora deve consolidar as informações

contábeis da controlada usando as DCs mais recentes da controlada

Em qualquer caso, a diferença entre a data das DCs não deve ser superior a

dois meses (6404 diz 60 dias).

Se a controladora perder o controle da controlada, a controladora deve:

desreconhecer (feio, mas é isso que está lá) os ativos e passivos da ex-

controlada do balanço patrimonial consolidado;

reconhecer o investimento remanescente na ex-controlada, se houver,

ao seu valor justo na data em que o controle foi perdido;

reconhecer o ganho ou a perda associado à perda do controle atribuível à

ex-controladora.

Poder com a maioria dos direitos de voto

O investidor que detém mais da metade dos direitos de voto da investida

tem poder nas seguintes situações:

as atividades relevantes são dirigidas pelo voto do titular da maioria dos

direitos de voto; ou

a maioria dos membros do órgão de administração que dirige as

atividades relevantes é nomeada pelo voto do titular da maioria dos

direitos de voto.

Maioria dos direitos de voto, mas nenhum poder

Se outra entidade, mesmo sem a maioria dos direitos de voto, tiver direitos

existentes que lhe forneçam o direito de dirigir as atividades relevantes e essa

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

entidade não for agente do investidor, o investidor não tem poder sobre a

investida.

Por exemplo, o investidor que detém mais que a metade dos direitos de voto

na investida não pode ter poder se as atividades relevantes estiverem sujeitas

à direção de governo, tribunal, administrador, síndico, liquidante ou regulador.

Poder sem a maioria dos direitos de voto

O investidor pode ter poder ainda que detenha menos que a maioria dos

direitos de voto da investida, por exemplo, por meio de:

acordo contratual entre o investidor e outros titulares de direitos de

voto;

direitos decorrentes de outros acordos contratuais;

direitos de voto do investidor;

direitos de voto potenciais;

(D

combinação de

(D e (2)

Pessoal, o CPC 36 mudou recentemente, e a nova versão foi aprovada pelo

CFC em janeiro. Quem tiver fôlego deve dar uma olhadinha, pois eu só trouxe

os principais pontos.

A versão anterior trazia uma informação que era muito pedida nas provas, e

que, embora não esteja mais na versão atual do texto, ainda pode ser pedida,

trata-se do seguinte:

As DCs consolidadas devem incluir todas as controladas da controladora.

Uma controlada não deve ser excluída pelo simples fato de ser uma

empresa de capital de risco.

Uma controlada não deve ser excluída porque suas atividades são

diferentes das atividades das demais empresas do grupo

2 - A consolidação do BP na prática

Muito bem, o que as provas pedem é o seguinte:

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

O valor consolidado do PL em determinado caso, a participação dos

minoritários, os lançamentos e as eliminações.

Vamos fazer um caso prático para vermos como isso funciona, e

completaremos com os exercícios.

Para fazer o balanço consolidado, temos que ter em mente:

Eliminar a participação da controladora na controlada;

Eliminar os saldos de contas entre controladora e controlada;

Eliminar o lucro não realizado que houver nos estoques ou no ativo não

circulante.

Eliminar efeito de receitas e despesas entre controlada e controladora.

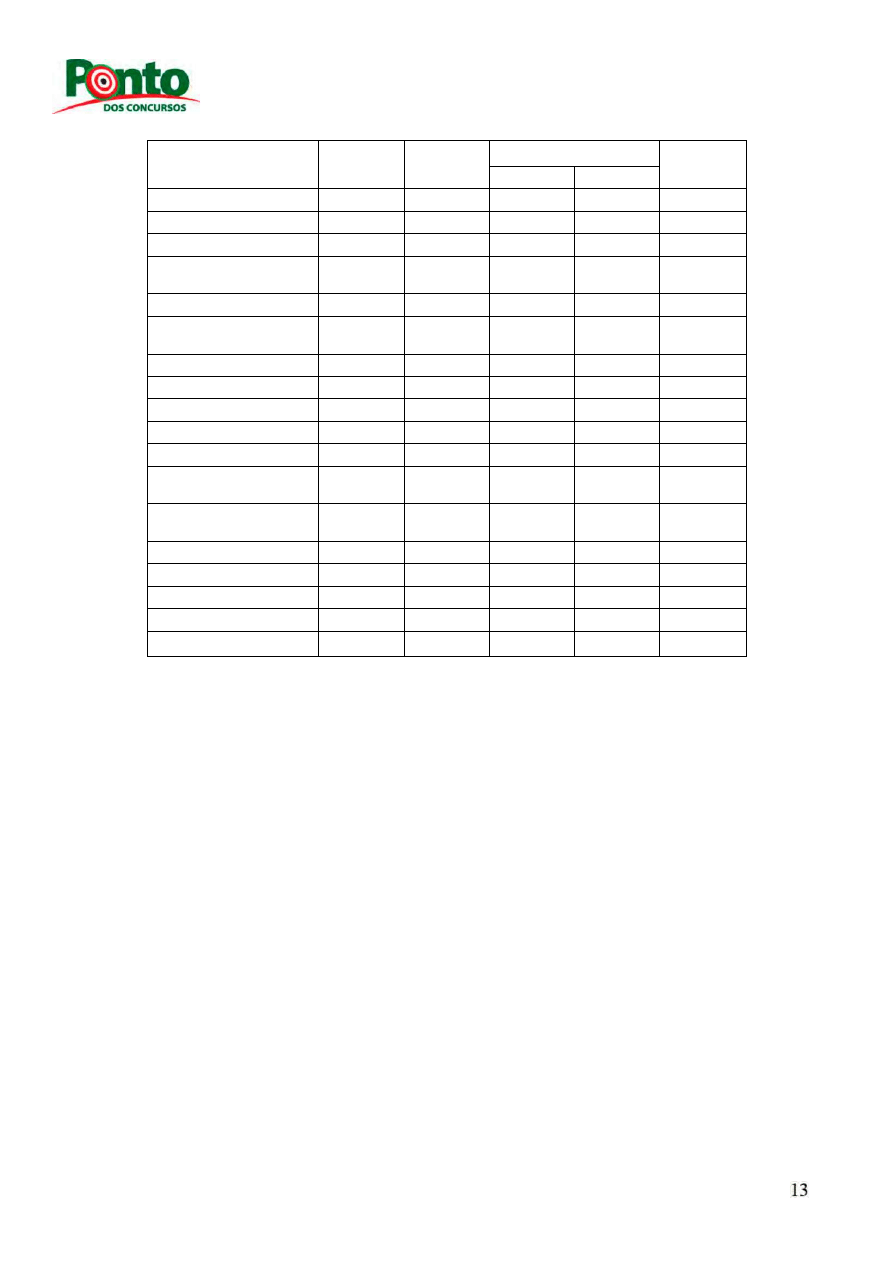

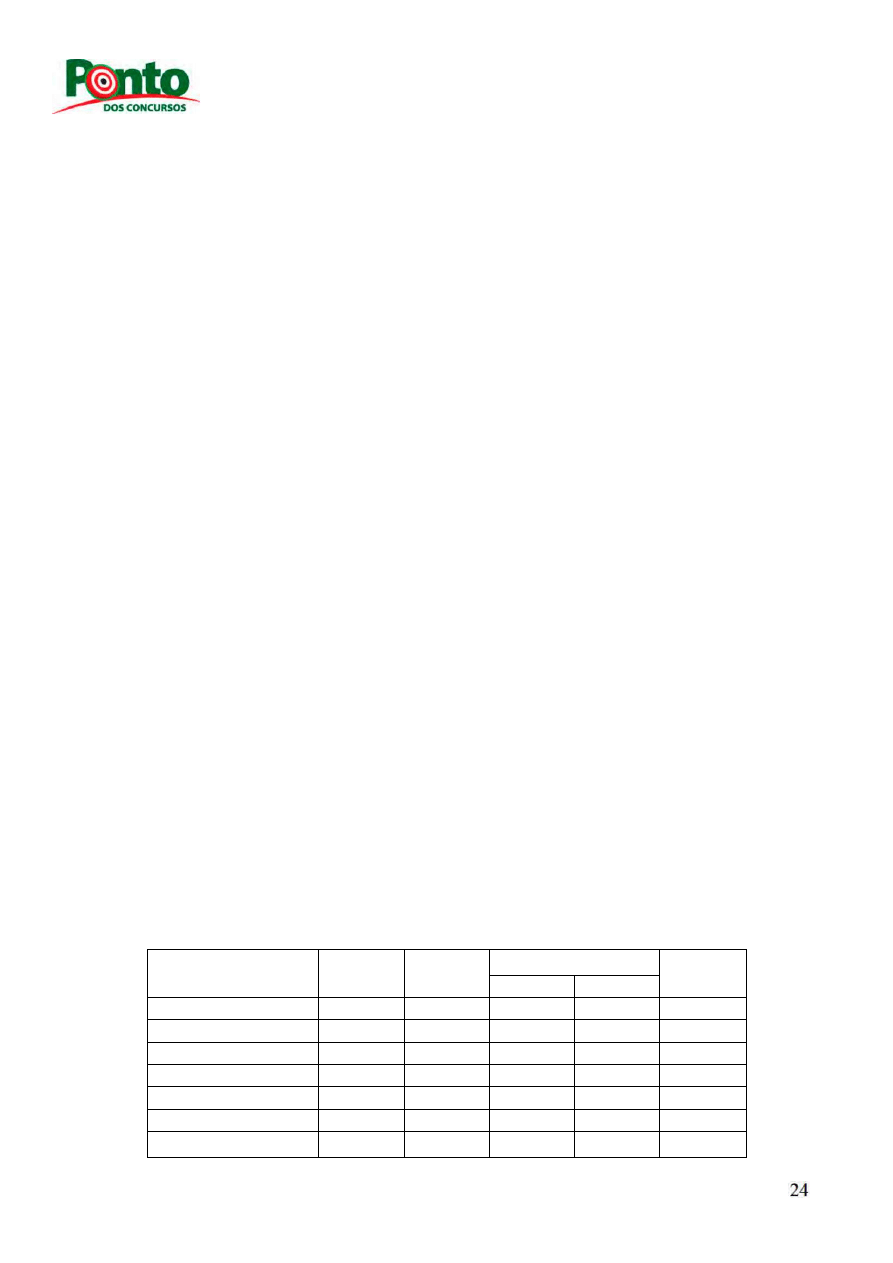

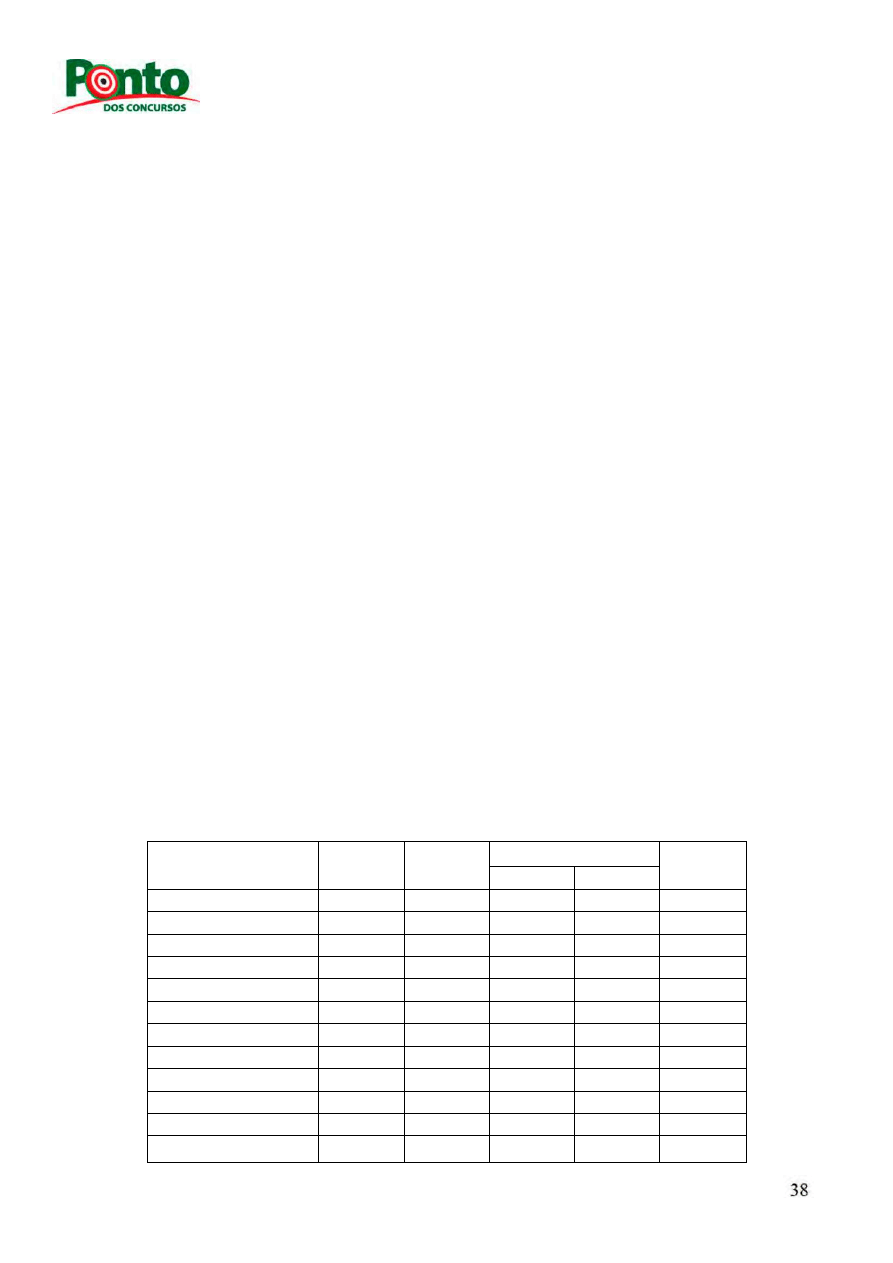

2.1 - Controle integral

A Cia Delta é controladora de Gama, detendo 100% do capital. Nesse caso, o

PL consolidado fica igual ao PL da controladora, pois tudo já pertence a ela,

não é verdade? O PL da controlada é 600, e o valor do investimento da

controladora é 600. Vamos ver como fica:

Cia

Delta

Cia

Gama

Ajustes

Conso

lidado

Cia

Delta

Cia

Gama

Débito

Crédito

Conso

lidado

Ativo

D

D

Caixa

100

300

400

Contas a Receber

300

250

550

Empréstimo

concedido a Gama

50

—

50 (2)

Imobilizado

500

300

800

Participação de

Delta em Gama

600

—

600 (1)

Total Ativo

1550

850

1750

Passivo

C

C

Contas a pagar

120

70

190

Financiamentos

50

100

150

Empréstimo tomado

de Delta

—

50

50(2)

Arrendamento a

pagar

80

30

110

PL

C

C

Capital Social

1000

400

400(1)

1000

Reservas

300

200

200(1)

300

Total do Passivo

1550

850

1750

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

(1) Eliminamos a participação de delta em gama

Lançamento:

D PL Controlada

C Participação Societária da controladora

400 + 200

600

(2) Eliminamos o empréstimo, por ser transação entre as entidades

D Empréstimo tomado da controladora

C Empréstimo concedido à controlada

50

50

Total das eliminações: 650

Percebam que, como a participação da controladora era de 100%, o PL

consolidado fica igual ao PL da controladora.

A diferença entre a soma do ativo total de controlada e controladora, com o

ativo total consolidado, corresponde ao total dos valores eliminados. Vamos

ver:

Testando: 1550 + 850 = 1750 + 650 = 2400

Isso sempre ocorre, e é uma forma de você verificar se acertou o cálculo.

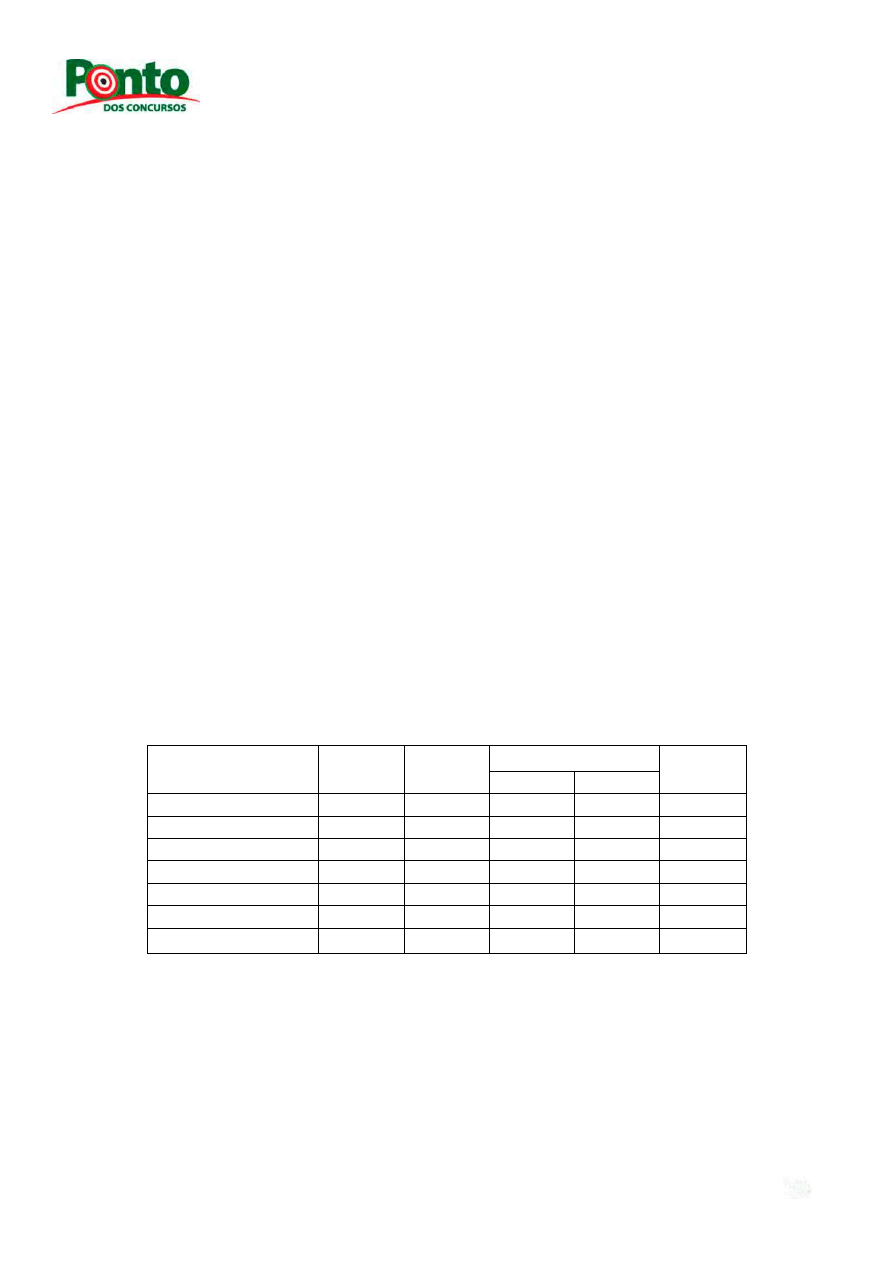

2.2 - Controle parcial

A Cia Delta é controladora de Gama, detendo 80% do capital. Nesse caso, o PL

consolidado não é igual ao PL da controladora, em virtude da participação dos

não controladores. O percentual de participação só é considerado para a

eliminação do PL, todas as outras eliminações são feitas pelo valor integral.

O PL da controlada é 600, e o valor do investimento da controladora é 480.

Vamos ver como fica:

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Cia

Delta

Cia

Gama

Ajustes

Conso

lidado

Cia

Delta

Cia

Gama

Débito

Crédito

Conso

lidado

Ativo

D

D

Caixa

100

300

400

Contas a Receber

300

250

550

Empréstimo

concedido a Gama

50

—

50 ©

Imobilizado

500

300

800

Participação de

Delta em Gama

480

—

480 ©

Total Ativo

1430

850

1750

Passivo

C

C

Contas a pagar

120

70

190

Financiamentos

50

100

150

Empréstimo tomado

de Delta

—

50

50©

Arrendamento a

paqar

80

30

110

PL

C

C

Capital Social

900

400

320©

900

Reservas

280

200

160©

280

Minoritários

120®

120®

Total do Passivo

1430

850

1750

(1) Eliminamos a participação de delta em gama

Lançamento:

D PL Controlada 320 + 160

C Participação Societária da controladora 480

(2) Eliminamos o empréstimo, por ser transação entre as entidades

D Empréstimo tomado da controladora 50

C Empréstimo concedido à controlada 50

(3) A parte do PL que não pertence aos controladores deve aparecer no PL

destacadamente como participação dos não controladores ou minoritários.

Essa conta só existe no BP consolidado.

Lançamento:

D PL Controlada 120

C Participação dos não Controladores 120

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Total das eliminações: 530

Percebam que, como a participação da controladora era de 100%, o PL

consolidado fica igual ao PL da controladora mais a participação dos

minoritários.

Testando: 1430 + 850 =530 + 1750 = 2280

Mais uma regra que vale em qualquer caso de controle parcial, e que é pedida

em provas: A participação dos minoritários pode ser calculada tirando-

se do PL da controlada o valor do investimento da controladora.

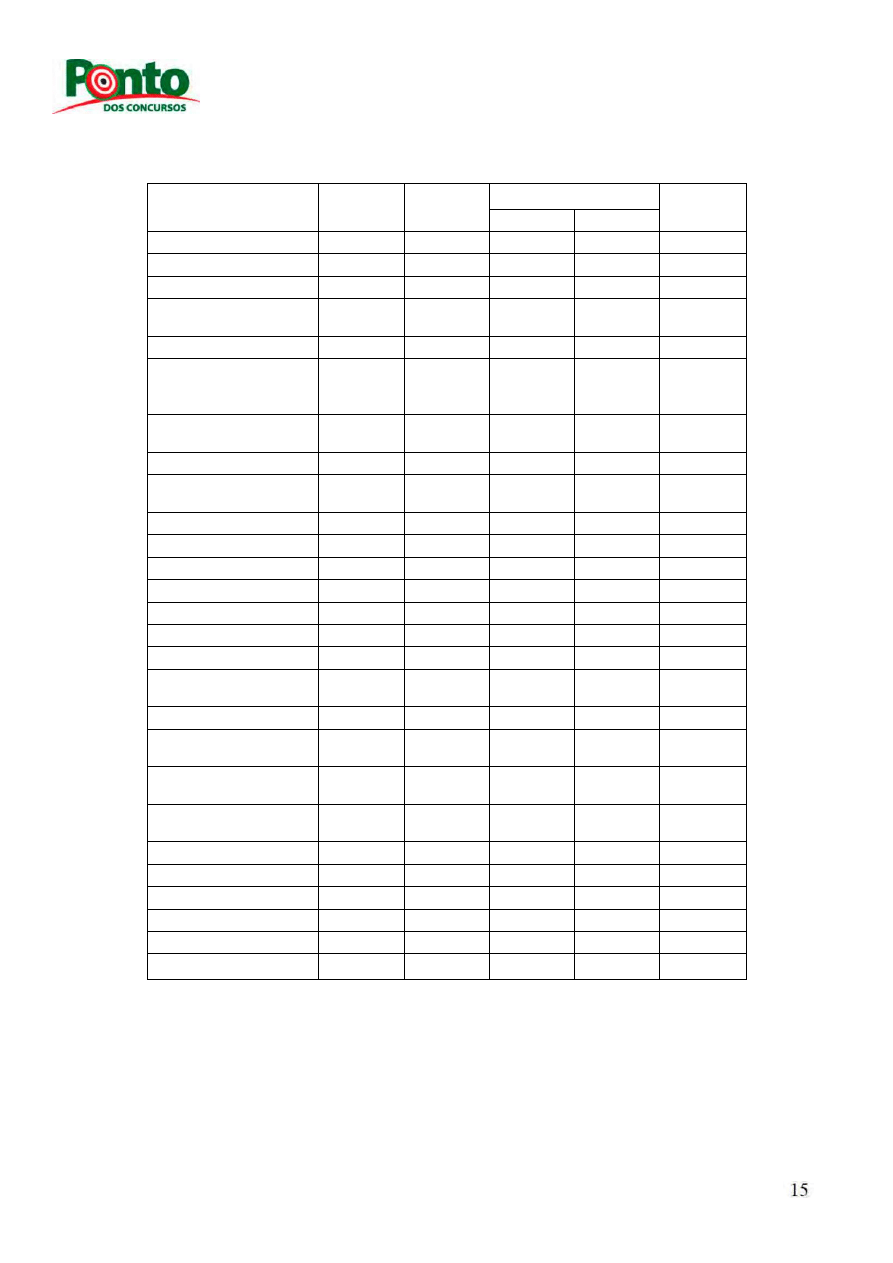

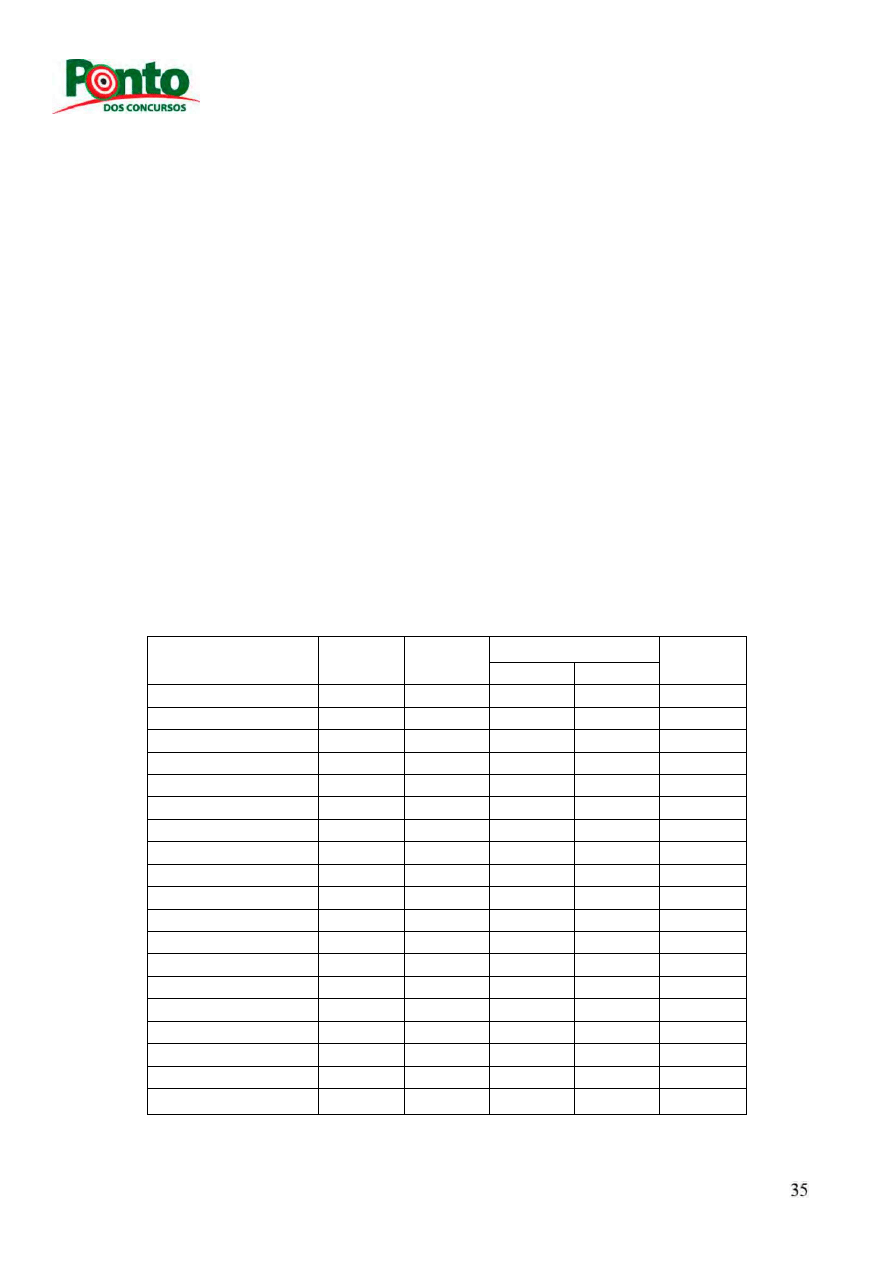

2.3 - Controle parcial com ágio envolvido na participação e existência

de lucros não realizados.

Vamos agora analisar um caso mais completo, envolvendo outras

particularidades que devem ser observadas na consolidação.

A Cia Delta é controladora de Gama, detendo 80% do capital. Nesse caso, o PL

consolidado não é igual ao PL da controladora, em virtude da participação dos

não controladores. O percentual de participação só é considerado para a

eliminação do PL, todas as outras eliminações são feitas pelo valor integral.

O PL da controlada é 600, e o valor do investimento da controladora é 480.

Temos ágio good will de 30 e ágio mais valia de 10.

A controladora mantém em seus estoques um lucro não realizado de 40.

Existem empréstimos entre controlada e controladora e também contas a

pagar e a receber entre elas.

Vamos ver como fica:

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Cia

Delta

Cia

Gama

Ajustes

Conso

lidado

Cia

Delta

Cia

Gama

Débito

Crédito

Conso

lidado

Ativo

D

D

Caixa

100

500

600

Contas a Receber

300

250

550

Empréstimo

concedido a Gama

50

—

50 (2)

—

Estoques

140

40 (6)

100

Empréstimo

concedido fora do

grupo

30

30

Contas a receber de

Gama

200

200 (3)

—

Imobilizado

500

450

10(4)

960

Participação de

Delta em Gama

480

—

480 (1)

—

Agio good will

30

30 (5)

—

Agio mais valia

10

10(4)

—

Intangível

30 (5)

30

Total Ativo

1840

1200

2270

Passivo

C

C

Contas a pagar

120

70

190

Contas a pagar a

Delta

200

200(3)

—

Financiamentos

130

100

230

Empréstimo tomado

de Delta

—

50

50(2)

—

Empréstimo tomado

fora do qrupo

150

150

Arrendamento a

paqar

100

30

130

Lucros a apropriar

40

40 (6)

. . .

PL

c

C

Capital Social

1110

400

320(1)

1110

Reservas

340

200

160(1)

340

Minoritários

120(7)

120®

Total do Passivo

1840

1200

2270

(1) Eliminamos a participação de delta em gama

Lançamento:

D PL Controlada 320 + 160

C Participação Societária da controladora 480

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

(2) Eliminamos o empréstimo dentro do grupo, por ser transação entre as

entidades

D Empréstimo tomado da controladora 50

C Empréstimo concedido à controlada 50

(3) Eliminamos as contas a pagar e a receber dentro do grupo, por serem

transação entre as entidades

D Contas a pagar à controladora 200

C Contas a receber da controlada 200

(4) Eliminamos o ágio de mais valia contra o ativo ou passivo que lhe deu

origem. Aqui, vamos supor que a mais valia tenha sido originada no

imobilizado, mas, na prova, a questão deverá informar a origem.

D Imobilizado 10

C Mais valia 10

((5) O ágio de good will é transferido para o intangível.

D Intangível 30

C Good will 30

(6) Eliminamos o LNR que se encontra no estoque da controladora. Lembrem

que esse valor estava como lucros a apropriar no PNC da controlada, agora

iremos baixá-lo em contrapartida dos estoques da controladora. Como a

mercadoria não foi vendida, ou seja, ainda está dentro do grupo, eu não posso

considerar como resultado o lucro que a controlada obteve na venda para a

controladora. Encarem como se a venda não houvesse existido, e fosse apenas

uma movimentação de estoques.

D Lucros a apropriar controlada 40

C Estoque controladora 40

Na maioria das vezes é só isso que você precisa saber: que o LNR deve ser

eliminado do valor total do PL na consolidação. Normalmente o LNR já é

dado. Caso não seja, nós o calculamos como mostrado na aula sobre o MEP.

Total das eliminações: 770

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

(7) A parte do PL que não pertence aos controladores deve aparecer no PL

destacadamente como participação dos não controladores ou minoritários.

Essa conta só existe no BP consolidado.

Lançamento:

D PL Controlada 120

C Participação dos não Controladores 120

Percebam que, como a participação da controladora era de 100%, o PL

consolidado fica igual ao PL da controladora mais a participação dos

minoritários.

Testando: 1840 + 1200 = 2270 + 770 = 3040

3 - A consolidação da DRE

Algumas questões exigem que saibamos os lançamentos envolvidos na

consolidação da DRE, caso haja LNR envolvido nas operações entre controlada

e controladora.

3.1 - Venda dentro do grupo, sem lucro

Esse é o caso mais simples. Basta desfazer a operação na vendedora,

eliminando a duplicidade, e os valores ficam apenas na compradora.

A e B pertencem ao mesmo grupo. A vendeu 100 a preço de custo para B.

D RBV na vendedora 100

C CMV na vendedora 100

O lançamento acima desfaz o efeito da venda.

3.2 - Venda dentro do grupo com lucro, e nada foi revendido ainda

A e B pertencem ao mesmo grupo. A vendeu 100 para B, que ainda mantém

em seu estoque 100% da mercadoria. Na operação de venda, A obteve 40 de

lucro. Turma, pode ser que o valor do lucro não seja dado e venha um

percentual, aí vocês terão que calculá-lo.

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Nesse caso, o lucro auferido na venda dentro do grupo está no estoque da

compradora. O CMV foi de 60. Vamos ver o lançamento para desfazer a

operação:

D RBV na vendedora 100

C CMV na vendedora 60

C Estoque na compradora 40

3.3 - Venda dentro do grupo com lucro, e apenas parte foi revendida

A e B pertencem ao mesmo grupo. A vendeu 100 para B, que ainda mantém

em seu estoque 30% da mercadoria. Na operação de venda, A obteve 40 de

lucro.

Nesse caso, apenas parte do lucro auferido na venda dentro do grupo ainda

está no estoque da compradora. A outra parte já foi realizada. Vamos ver o

lançamento para desfazer a operação:

D RBV na vendedora 100

C CMV na vendedora 60

C Estoque na compradora 12 (1)

C CMV na compradora 28 (2)

(1) Valor referente aos 30% do lucro da vendedora que ainda não foi repassado,

por isso deve sair do estoque.

(2) Valor referente aos 70% do lucro da vendedora que já foi repassado, vai

para o CMV (Junto com o restante do valor da mercadoria, é claro, só que isso

não aprece aqui, pois estamos na consolidação).

Guardem bem esse lançamento, pois ele mata várias questões.

Para memorizar: em caso de venda entre grupo, com parte do estoque já

revendida:

D RBV na vendedora X

C CMV na vendedora Y

C Estoque na compradora W

C CMV na compradora Z

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Onde:

X - valor da venda

Y - valor do CMV na vendedora

W - valor do LNR x % não repassado

Z - valor do LNR x % repassado

Essa igualdade pode ajudar:

X - Y = W + Z

Muito bem. Vamos agora exercitar o aprendido!

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Exercícios Resolvidos

Caros, para escolher nossos exercícios estou pesquisando todas provas de

contabilidade da Esaf de 2013 até 2009. Não encontrei nenhuma questão

da Esaf! Avancei, então, sobre os anos anteriores. Encontrei algumas

questões pré históricas. Algumas puderam ser aproveitadas, outras, de cunho

teórico, versavam sobre as DCs Consolidadas a serem apresentadas, e

estavam desatualizadas. Complementaremos, então, com algumas da Cespe e

FCC. Não podemos abandonar o assunto, pois está no edital e poderá ser

explorado pela banca, não é mesmo! Se encontrarem mais questões da Esaf

sobre o tema, podem postar lá no fórum, que eu faço os comentários.

Dados para as questões 1 a 4:

Por decisão interna do grupo de empresas comandado pela Cia. Toda Cor, as

operações de venda de produtos, mercadorias ou serviços, quando realizadas

entre empresas do conglomerado, são efetuadas com margem bruta de 20%.

No exercício de 2001 a Cia. Azul vende a prazo, para a controladora do grupo,

estoques de mercadorias no valor de R$ 500.000,00. Sabe-se que ao final do

exercício permaneciam, ainda, nos ativos da compradora 40% desses

estoques.

1 - Esaf 2002 Sefaz PA - Nos procedimentos de consolidação, a conta de

CMV deve ser ajustada por um lançamento de:

a) débito no valor de 700.000.

b) débito no valor de 460.000.

c) crédito no valor de 300.000.

d) crédito no valor de 460.000.

e) débito no valor de 300.000.

Temos aqui um caso de venda dentro do grupo com lucro, e apenas

parte foi revendida

Cia Azul vendeu para Controladora.

Temos que utilizar 500 000 como valor da venda, e não do estoque vendido.

CMV = 400 000

Valor da Venda = 500 000

Lucro na venda = 100 000 (20% de margem bruta sobre a venda)

www.pontodosconcursos.com.br | Professor Marcelo Seco 20

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Parte do lucro auferido na venda ainda está no estoque da controladora. É o

LNR, que nesse caso corresponde a 40%.

LNR = 40 000

Vamos ver o lançamento para desfazer a operação, e encontrar os ajustes:

D RBV na vendedora 500 000

C CMV na vendedora 400 000

C Estoque na compradora 40 000 (1)

C CMV na compradora 60 000 (2)

(1) Valor referente aos 40% do lucro da vendedora que ainda não foi repassado,

por isso deve sair do estoque.

(2) Valor referente aos 60% do lucro da vendedora que já foi repassado, vai

para o CMV.

Só por aqui, já saberíamos que o CMV consolidado seria ajustado com créditos

no total de 460 000. Sabemos também que a receita de vendas da controlada

vai ser ajustada em 500 000 a débito.

Vamos ver como ficariam os ajustes na consolidação da DRE:

O CMV da venda na Cia Azul foi de 400 000.

O CMV na venda efetuada pela Controladora foi de 300 000 (60% do estoque)

Azul

Control

adora

Ajustes

Conso

lidado

Azul

Control

adora

Débito

Crédito

Conso

lidado

Despesas

D

D

CMV

400 000 300 000

460 000 240 000

Total Despesas

400 000 300 000

240 000

Receitas

D

D

Receita de Vendas

500 000

Não sei

500 000

Não sei

Total Despesas

500 000

Não sei

Não sei

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

O que significa isso? Na realidade foi feita apenas uma operação fora do grupo,

na qual o CMV foi de 240 000. É como se os 60% do estoque que foram

vendidos tivessem saído direto da Cia Azul para fora do Grupo, e só nessa

parte é que se apura lucro realizado.

Esse valor é chamado de CMV consolidado, e podemos estabelecer a seguinte

igualdade:

CMV Consolidado = CMV Controlada + CMV Controladora - Ajustes

CMV Consolidado = 400 000 + 300 000 - 460 000

CMV Consolidado = 240 000

Gaba: D

2 - Esaf 2002 Sefaz PA - O valor do resultado não realizado identificado nos

estoques da investidora é:

a) 160.000

b) 120.000

c) 100.000

d) 80.000

e) 40.000

Já descobrimos na questão 1:

Parte do lucro auferido na venda

no estoque da controladora. É o

lucro de 100 000.

LNR = 40 000

Gaba: E

3 - Esaf 2002 Sefaz PA - Na Demonstração de Resultado Consolidada, o

valor a ajustar na receita de vendas é:

a) 200.000

b) 300.000

c) 500.000

d) 600.000

e) 900.000

da controlada para a controladora ainda está

LNR, que nesse caso corresponde a 40% do

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Na DRE consolidada, a receita total das vendas intra grupo é sempre ajustada,

pois nada nessas vendas saiu do grupo. Então, lanço débito de 500 000,

conforme demonstrado na questão 1.

Gaba: C

4 - Esaf 2002 Sefaz PA - Na Demonstração de Resultado Consolidada, o

valor do CMV a ser considerado é:

a) 200.000

b) 240.000

c) 300.000

d) 400.000

e) 460.000

Também já respondemos na questão 1. Na verdade, resolvendo a primeira,

mataríamos as quatro questões.

O valor do CMV consolidado é 240 000, como se verifica no quadro ou na

fórmula.

CMV Consolidado = CMV Controlada + CMV Controladora - Ajustes

CMV Consolidado = 400 000 + 300 000 - 460 000

CMV Consolidado = 240 000

Gaba: B

5 - Esaf 1998 AFRF - Na Consolidação de Demonstrações Financeiras, o ágio

oriundo de investimento de controladora em controlada avaliado pelo método

da equivalência patrimonial deverá ser

a) eliminado na consolidação não aparecendo na demonstração consolidada

b) mantido na consolidação e aparecendo na demonstração consolidada

c) eliminado proporcionalmente à participação da controladora na controlada

d) transferido para conta de receita no resultado da controladora

e) transferido ao Lucros e Perdas do Balanço consolidado

6404

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Art. 250. Das demonstrações financeiras consolidadas serão excluídas:

as participações de uma sociedade em outra;

os saldos de quaisquer contas entre as sociedades;

as parcelas dos resultados do exercício, dos lucros ou prejuízos

acumulados e do custo de estoques ou do ativo não circulante que

corresponderem a resultados, ainda não realizados, de negócios entre

as sociedades (LNR, que vimos na aula de MEP, ou ágios, ou ganhos em

venda de imobilizado, receitas e despesas, por exemplo).

O ágio é eliminado, e não aparece na consolidação.

Gaba: A

6 - Cespe 2012 TJ-AC - No exercício de 2011, a empresa ALFA auferiu juros

no valor de R$ 12.500,00 e comissões sobre vendas no valor de R$

250.000,00 de sua controlada GAMA. Considerando essa situação, julgue os

itens a seguir, relacionados aos procedimentos de consolidação de balanços,

em conformidade com o Comitê de Pronunciamentos Contábeis.

Para consolidar as demonstrações contábeis, a controladora ALFA efetuará

lançamentos contábeis cujos débitos somam R$ 262.500,00.

Demonstrações consolidadas devem:

combinar itens similares de ativos, passivos, patrimônio líquido, receitas,

despesas e fluxos de caixa da controladora com os de suas controladas;

compensar (eliminar) o valor contábil do investimento da controladora

em cada controlada e a parcela da controladora no patrimônio líquido de

cada controlada;

eliminar integralmente ativos e passivos, patrimônio líquido, receitas,

despesas e fluxos de caixa intragrupo relacionados a transações entre

entidades do grupo

Cia

Alfa

Cia

Gama

Ajustes

Conso

lidado

Cia

Alfa

Cia

Gama

Débito

Crédito

Conso

lidado

Receitas

C

Juros

12 500

12 500

0

Comissões

250 000

250 000

0

Despesas

Juros

12 500

12 500

0

Comissões

250 000

250 000

0

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

As receitas auferidas nas transações com a controlada estão no resultado da

controladora. Para eliminar esse efeito fazemos lançamentos a débito na

controladora, na consolidação.

Gaba: C

7 - Cespe 2012 TJ-AC - Para eliminar os efeitos da cobrança de juros da

controlada GAMA, a controladora debitará R$ 12.500,00 na conta de despesas

financeiras - juros.

Errado. Como vimos acima, o débito ocorreu na conta de receitas de

juros, na controladora. Despesas de juros vai ser debitada na controlada

D Receitas de juros na controladora

C Despesas de juros na controlada

Gaba: E

8 - Cespe 2012 TJ-RR - Em relação à consolidação de demonstrações

contábeis, julgue os itens seguintes.

De acordo com a legislação societária, as parcelas dos resultados do exercício,

dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não

circulante que corresponderem a resultados realizados de negócios entre as

sociedades devem ser excluídas dos relatórios contábeis consolidados.

Errado. Devem ser eliminadas as parcelas "que corresponderem a resultados

NÃO realizados de negócios entre as sociedades". Lembram do LNR?

Gaba: E

9 - Cespe 2012 TJ - Para um grupo de sociedades formalmente constituído

de acordo com a Lei n.° 6.404/1976 e comandado por uma empresa limitada,

é obrigatória a consolidação das demonstrações contábeis.

Errado, vamos ver a 6404:

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Art. 249. A companhia aberta que tiver mais de 30% do seu PL representado

por investimentos em sociedades controladas deverá elaborar e divulgar,

juntamente com suas demonstrações financeiras, demonstrações consolidadas.

Lembrando que de acordo com o CPC essa assertiva seria correta.

Gaba: E

10 - Cespe 2011 TCU - Com respeito à análise das demonstrações contábeis

das empresas, julgue os itens:

As companhias devem avaliar seus investimentos em sociedades coligadas e

controladas e elaborar suas demonstrações financeiras de modo consolidado,

desde que se trate de investimentos realizados em outras sociedades que

façam parte de um mesmo grupo ou que estejam sob controle comum.

Vejam, tanto pelo CPC como pela 6404, essa questão estaria errada, pois

consolidação só se faz com controladas, e o examinador meteu um "coligadas"

ali no meio. Parece que misturaram os conceitos de MEP e consolidação.

Mesmo que se considerasse que o examinador quis dizer que a consolidação só

se aplicaria a "investimentos realizados em outras sociedades que façam parte

de um mesmo grupo ou que estejam sob controle comum", a questão estaria

errada. Sociedades coligadas do mesmo grupo não precisam apresentar DCs

consolidadas. Contudo, o gabarito foi dado como certo, e não foi alterado, até

onde sei.

Deixei aqui apenas para vocês verem como estamos sujeitos às vicissitudes do

examinador.

Gabos C

11 - Cespe 2011 CBM DF - Acerca dos investimentos em empreendimentos

controlados em conjunto e desse tipo de associação, julgue os itens

subsequentes. O procedimento contábil exigido pelo CPC 19 para

empreendimentos controlados em conjunto é a consolidação proporcional.

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Errado! Em 2011 isso era certo. Hoje, não mais.

Atenção!

Agora, os empreendimentos em conjunto são contabilizados pelo MEP. Já as

operações em conjunto, essas sim são contabilizadas por consolidação

proporcional, (que o CPC agora chamou de método da contabilização de ativos

e passivos).

Gaba: E

12 - Cespe 2011 TJ - Com referência à consolidação de demonstrações

contábeis, julgue os itens a seguir.

Uma controladora pode perder o controle sobre uma controlada mesmo

mantendo a sua participação absoluta e relativa, na hipótese de esta última

passar ao controle de governo, tribunal, administrador ou órgão regulador.

CPC 36 Maioria dos direitos de voto, mas nenhum poder

Se outra entidade, mesmo sem a maioria dos direitos de voto, tiver direitos

existentes que lhe forneçam o direito de dirigir as atividades relevantes e essa

entidade não for agente do investidor, o investidor não tem poder sobre a

investida.

Por exemplo, o investidor que detém mais que a metade dos direitos de voto

na investida não pode ter poder se as atividades relevantes estiverem sujeitas

à direção de governo, tribunal, administrador, síndico, liquidante ou regulador.

Gaba: C

13 - Cespe 2011 TJ - Com referência à consolidação de demonstrações

contábeis, julgue os itens a seguir. As companhias abertas e fechadas cujas

participações em sociedades coligadas e controladas representarem mais de

30% do valor de seu ativo devem elaborar demonstrações contábeis

consolidadas em substituição às suas próprias demonstrações.

Errada, e muito.

Erros que matam a questão tanto pelo CPC como pela 6404

1 - Coligada não faz consolidação!!!

2 - As DCs consolidadas não substituem as DCs próprias da controladora.

Muito cuidado com isso.

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Art. 249. A companhia aberta que tiver mais de 30% do seu PL representado

por investimentos em sociedades controladas deverá elaborar e divulgar,

juntamente com suas demonstrações financeiras, demonstrações consolidadas.

Lembrando que de acordo com o CPC todas as controladoras devem fazer

consolidação.

Gaba: E

14 - Cespe 2011 TJ - Com referência à consolidação de demonstrações

contábeis, julgue os itens a seguir. Nos procedimentos de consolidação,

resultados decorrentes das transações intragrupo devem ser eliminados. Desse

modo, se a controlada vender por R$ 60.000,00 mercadorias destinadas ao

imobilizado da controladora, que tenham sido adquiridas por R$ 50.000,00,

deve-se eliminar simultaneamente — nas demonstrações da controlada e da

controladora — o valor de R$ 60.000,00.

Vamos ver. O caso é de venda com lucro, para o Imobilizado da controladora:

Eliminamos o lucro não realizado contra o ativo ou o passivo que lhe deu

origem. Nesse caso é um ativo imobilizado da controladora. Lembrem o que eu

disse na aula, a questão sempre precisa dizer de onde vem o LNR ou o ágio.

Nesse caso nem precisaria, mas foi dito que é do imobilizado.

Contro

ladora

Contro

lada

Ajustes

Conso

lidado

Contro

ladora

Contro

lada

Débito

Crédito

Conso

lidado

Ativo

D

Imobilizado

60 000

10 000

50 000

Passivo

C

Lucro a apropriar

10 000

10 000

—

-

D Lucro a apropriar na controlada 10 000

C Imobilizado na controladora

Como se vê, eliminamos 10 000, errado, portanto.

Gaba: E

www.pontodosconcursos.com.br | Professor Marcelo Seco 28

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

15 - Cespe 2010 TRT - As demonstrações contábeis consolidadas fazem

surgir uma unidade de natureza econômico-contábil em que os qualitativos

ressaltam o atributo de controle econômico e a fundamentação contábil da sua

estruturação, sem, no entanto, tratar de uma entidade nova.

O douto examinador deu uma enrolada, mas falou o certo.

Demonstrações consolidadas são as demonstrações contábeis de grupo

econômico, em que os ativos, passivos, patrimônio líquido, receitas, despesas

e fluxos de caixa da controladora e de suas controladas são apresentados

como se fossem de uma única entidade econômica, sem que se crie uma

nova entidade.

Gaba: C

16 - Cespe 2010 ABIN - A companhia aberta que tiver mais de 30% do valor

do seu patrimônio líquido representado por investimentos em sociedades

controladas deverá elaborar e divulgar, juntamente com suas demonstrações

financeiras, demonstrações consolidadas.

6404

Art. 249. A companhia aberta que tiver mais de 30% do seu PL representado

por investimentos em sociedades controladas deverá elaborar e divulgar,

juntamente com suas demonstrações financeiras, demonstrações consolidadas.

Lembrando que de acordo com o CPC todas as controladoras devem fazer

consolidação.

Gaba: C

17 - Cespe 2010 Banco da Amazônia - Com relação à contabilidade de

companhias abertas, julgue os itens seguintes.

As demonstrações contábeis consolidadas apresentam informações relativas ao

grupo econômico como uma única entidade econômica.

Perfeito!

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Demonstrações consolidadas são as demonstrações contábeis de grupo

econômico, em que os ativos, passivos, patrimônio líquido, receitas, despesas

e fluxos de caixa da controladora e de suas controladas são apresentados

como se fossem de uma única entidade econômica, sem que se crie uma

nova entidade.

Gaba: C

18 - Cespe 2010 Banco da Amazônia - Com relação à contabilidade de

companhias abertas, julgue os itens seguintes. Quando a data de

encerramento da controladora for diferente da data da controlada, esta última

deve elaborar, para fins de consolidação, demonstração contábil adicional na

mesma data das demonstrações da controladora, a menos que isso seja

impraticável.

É isso mesmo!

As DCs da controladora e controladas devem ter a mesma data-base. Quando

o final do período das DCs controladora for diferente do da controlada, a

controlada deve elaborar, para fins de consolidação, informações contábeis

adicionais de mesma data, a menos que seja impraticável fazê-lo.

Se for impraticável fazê-lo, a controladora deve consolidar as informações

contábeis da controlada usando as DCs mais recentes da controlada

Em qualquer caso, a diferença entre a data das DCs não deve ser superior a

dois meses (6404 diz 60 dias).

Gaba: C

19 - Cespe 2010 Banco da Amazônia - Os impostos e contribuições

decorrentes das diferenças temporárias pela eliminação de resultados não

realizados nas transações intragrupo devem ser reconhecidos no ativo ou

passivo como tributos diferidos.

Correto, é a reprodução do trecho do CPC 36 que fala dos procedimentos de

consolidação.

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

"Os impostos e contribuições decorrentes das diferenças temporárias pela

eliminação de resultados não realizados nas transações intragrupo devem ser

reconhecidos no ativo ou passivo como tributos diferidos/'

Gaba: C

20 - Cespe 2010 Banco da Amazônia - As parcelas dos resultados do

exercício decorrentes de negócios entre as sociedades, realizados ou não,

devem ser excluídas nas demonstrações financeiras consolidadas.

Errado! De novo a mesma pegadinha.

Art. 250. Das demonstrações financeiras consolidadas serão excluídas:

as participações de uma sociedade em outra;

os saldos de quaisquer contas entre as sociedades;

as parcelas dos resultados do exercício, dos lucros ou prejuízos

acumulados e do custo de estoques ou do ativo não circulante que

corresponderem a resultados, ainda não realizados, de negócios entre

as sociedades (LNR, que vimos na aula de MEP, ou ágios, ou ganhos em

venda de imobilizado, por exemplo)

Gaba: E

21 - Cespe 2010 AGU - Fato contábil é toda decisão administrativa que afeta

o patrimônio de uma entidade contábil, mudando sua qualidade ou quantidade.

A esse respeito, julgue o item subsequente. Uma transação entre partes

relacionadas não pode caracterizar fato contábil modificativo, tendo em vista

que seus efeitos serão excluídos na consolidação dos balanços.

Errado! A transação entre Cias do mesmo grupo pode, sim, ser um fato

modificativo, alterando o PL dos envolvidos. Lembrem-se que a consolidação é

apenas uma forma de apresentação e que cada Cia continua com suas Dcs

individuais. Além disso, nos casos em que o resultado é realizado, mesmo na

consolidação, a transação intragrupo passa a fazer efeito.

Gaba: E

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

22 - Cespe 2010 TRE - Em dezembro de 20X8, a companhia controladora W

(capital aberto) constituiu a controlada Z com 100% de participação no seu

capital. Na ocasião, W integralizou, em espécie, todo o capital de RZ 100.000

da controlada Z. A controladora W também vendeu, ao preço de custo, RZ

70.000 de mercadorias para a controlada Z. A controlada Z, por sua vez,

manteve na data do balanço de consolidação todo o estoque de RZ 70.000,

pois não vendeu nada a terceiros nem efetuou o pagamento dos RZ 70.000

devidos à controladora W. No final do mês de dezembro de 20X8, o valor do

patrimônio líquido da controladora W era de RZ 250.000. Acerca dessa

situação e considerando as regras para a consolidação das demonstrações

financeiras estabelecidas pela Lei n.° 6.404/1976, assinale a opção correta.

a) A consolidação das demonstrações financeiras da controladora W e sua

controlada não é obrigatória.

b) Na consolidação de ambos os balanços, deverão ser excluídos os valores

dos bens e direitos que o grupo possui junto a terceiros.

c) O valor da participação da controladora na controlada deverá ser excluído

das demonstrações financeiras consolidadas.

d) Os saldos das transações intercompanhias não serão excluídos das

demonstrações financeiras consolidadas.

e) A consolidação das demonstrações financeiras é um princípio contábil.

Letra A errada, é obrigatória pelo CPC.

Letra B errada, só se excluem valores de eventos intragrupo.

Letra D errada, pois devem ser excluídos os saldos intragrupo.

Letra E, errada. Já conhecemos bem os princípios, não é mesmo?

Nosso gaba é a Letra C

Art. 250. Das demonstrações financeiras consolidadas serão excluídas:

as participações de uma sociedade em outra;

os saldos de quaisquer contas entre as sociedades;

as parcelas dos resultados do exercício, dos lucros ou prejuízos

acumulados e do custo de estoques ou do ativo não circulante que

corresponderem a resultados, ainda não realizados, de negócios entre as

sociedades

Vamos ver como ficaria o resultado do MEP nesse caso, só para treinar:

W Controladora =>participação 100%

Z Controlada =>PL 100 000

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Controladora vendeu 70 000 para controlada

Ao final do exercício todo o estoque permanecia ainda na controlada.

PL da controlada ao final do exercício: 250 000

Participação da controladora no PL: 250 000

LNR: 70 000 eliminado

Resultado MEP: 180 000

Gaba: C

23 - Cespe 2010 Analista de Controle Interno - Acerca das

demonstrações contábeis e suas características à luz das NBC, assinale a

opção correta.

a) As demonstrações contábeis apresentam a realidade estática da empresa

em uma data específica, geralmente ao término do exercício social. Apesar das

demonstrações contábeis contemplarem os bens, os direitos e as obrigações

das empresas, elas não contemplam os resultados da atuação da

administração da empresa em sua gestão, tampouco a prestação de contas

quanto aos recursos que lhe foram confiados. Os usuários que desejam avaliar

a atuação ou prestação de contas da administração devem consultar os

pareceres e relatórios de auditoria.

b) As demonstrações contábeis preparadas de acordo com as normas

contábeis vigentes atendem às necessidades comuns da maioria dos usuários.

As demonstrações contábeis retratam os efeitos financeiros de acontecimentos

passados e incluem, necessariamente, informações econômicas quantitativas e

qualitativas da movimentação patrimonial.

c) Ao se elaborar demonstrações contábeis consolidadas, é necessário observar

que a participação dos não controladores deve ser apresentada no balanço

patrimonial consolidado em conta específica de ativo permanente

investimento.

d) Ao se elaborar as demonstrações contábeis consolidadas de um grupo de

empresas, é necessário observar que as demonstrações de uma empresa

controlada não devem ser excluídas da consolidação, porque suas atividades

de negócio poderão ser diferentes daquelas das demais entidades do grupo

econômico. Informações relevantes são fornecidas pela consolidação das

controladas e pela divulgação de informações adicionais nas demonstrações

contábeis consolidadas sobre as diferentes atividades de negócio dessas

controladas.

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

e) O ativo permanente intangível, além de ser evidenciado no balanço

patrimonial, será evidenciado em demonstrativo específico que contemplará,

entre outras informações, a aquisição do intangível, suas avaliações e

reavaliações, bem como seu valor justo.

Vamos relembrar um pouco das finalidades das DCs:

As demonstrações contábeis são uma representação estruturada da posição

patrimonial e financeira e do desempenho da entidade. O objetivo das

demonstrações contábeis é o de proporcionar informação acerca da posição

patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que

seja útil a um grande número de usuários em suas avaliações e tomada de

decisões econômicas. As demonstrações contábeis também objetivam

apresentar os resultados da atuação da administração, em face de seus

deveres e responsabilidades na gestão diligente dos recursos que lhe foram

confiados. Para satisfazer a esse objetivo, as demonstrações contábeis

proporcionam informação da entidade acerca do seguinte:

ativos;

passivos;

patrimônio líquido;

receitas e despesas, incluindo ganhos e perdas;

alterações no capital próprio mediante integralizações dos proprietários e

distribuições a eles; e

fluxos de caixa.

Essas informações, juntamente com outras informações constantes das notas

explicativas, ajudam os usuários das demonstrações contábeis a prever os

futuros fluxos de caixa da entidade e, em particular, a época e o grau de

certeza de sua geração.

A - Errado. Temos DCs estáticas e dinâmicas, já vimos isso. Além disso, as

DCs podem, sim, dar informações sobre a atuação da administração.

B - Errado. Retratam eventos passados, mas não apenas eles. Retratam

aspectos patrimoniais e financeiros.

C - Errado, a participação dos não controladores deve ficar em conta específica

do PL.

E - Não existe DC específica para o intangível. Todas as informações sobre ele

estão no BP e nas NEs. E atenção, não existe mais ativo permanente.

Gaba: D

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

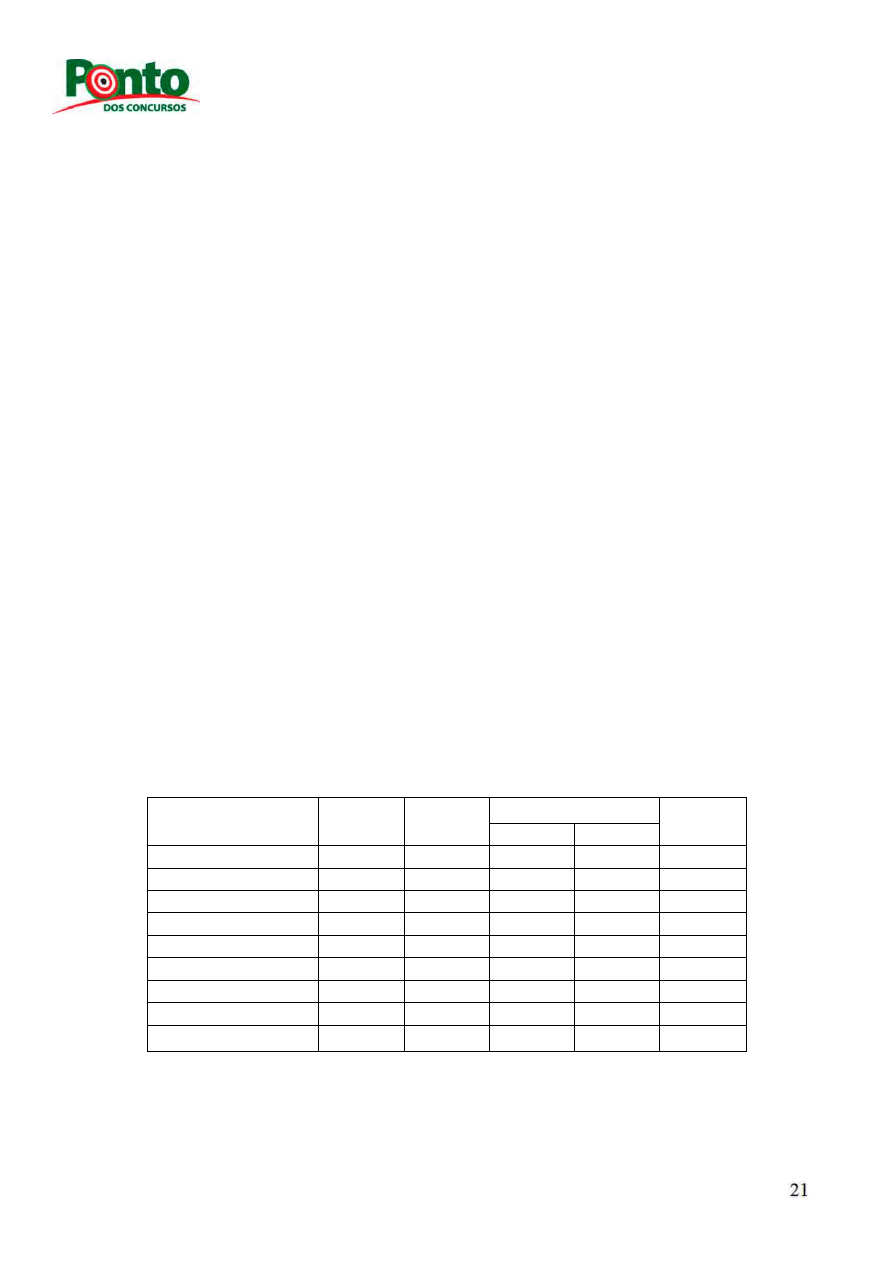

24 - FCC 2012 Copergás - A Cia. Girassol detém 80% do capital votante de

sua controlada, a Cia. Miosótis, o que corresponde a 40% do capital total da

investida. As companhias apresentaram os seguintes balanços patrimoniais em

31-12-2010:

Efetuada a consolidação do Balanço Patrimonial das duas companhias, o valor

total do Ativo Não Circulante Consolidado corresponderá a, em R$,

(A) 1.050.000,00.

(B) 900.000,00.

(C) 1.710.000,00.

(D) 1.360.000,00.

(E) 1.510.000,00.

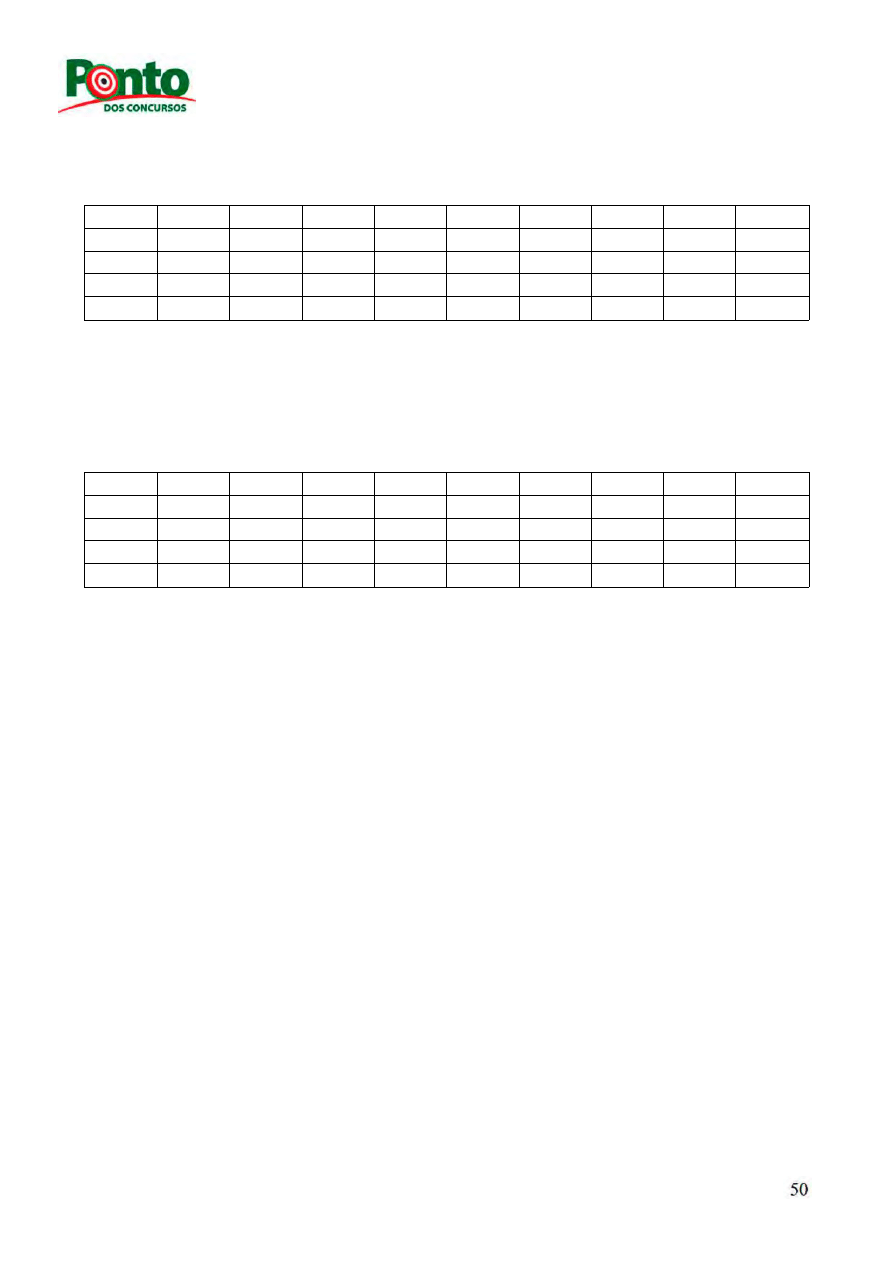

Vamos fazer a consolidação, para treinar:

Girassol

Miosó

tis

Ajustes

Conso

lidado

Girassol

Miosó

tis

Débito

Crédito

Conso

lidado

Ativo

D

D

Disponível

400

280

680

Clientes CP

800

520

1320

Estoques CP

750

240

990

Mútuo para Miosótis

150

150 (2)

. . .

Investimento

200

200 (1)

. . .

Imobilizado

900

460

1360

Total Ativo

3200

1500

4350

Passivo

C

C

Fornecedores

780

480

1260

Contas a Pagar

320

190

510

Mútuo de Girassol

150

150 (2)

. . .

Empréstimos

430

180

610

PL

C

C

Capital

950

400

160(1)

950

Reservas

720

100

40(1)

720

Minoritários

300(3)

300(3)

Total do Passivo

3200

1500

4350

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Primeiro ponto: o que nos interessa para fins de consolidação (e MEP

também), é o percentual da participação no PL, no nosso caso, 40%.

Segundo: Mútuo, para quem eventualmente não saiba, é um empréstimo.

(1) Eliminei a

participação

(2) Eliminei o

empréstim o

(3) Segreguei a participação dos minoritários

No ANC consolidado só sobrou i imobilizado de 1360.

Aqui eu resolvi o exercício completo para vocês treinarem.

Na prova, você faria apenas o seguinte:

O que eu tenho no ANC?

Elimino o investimento e o empréstimo, logo só sobrariam 900 + 460 =1360.

Pronto.

Gaba: D

25 - FCC 2012 Metrô - Em relação às demonstrações financeiras

consolidadas, considere as afirmações abaixo:

I. Se uma sociedade controladora detém 100% das ações de sua controlada, o

patrimônio líquido consolidado corresponderá à soma dos patrimônios líquidos

de cada sociedade.

II. No processo de consolidação, devem ser excluídas as participações de uma

sociedade na outra.

III. O Balanço Patrimonial Consolidado será obtido por meio da soma dos

valores dos ativos e passivos da controladora com o produto da participação

percentual da investidora com os valores dos ativos e passivos de suas

controladas.

IV. A parcela dos estoques das companhias consolidadas, que corresponder a

resultados ainda não realizados de negócios entre essas sociedades, deve ser

excluída na elaboração do Balanço Patrimonial consolidado.

www.pontodosconcursos.com.br | Professor Marcelo Seco

Mútuo para Miosótis

150

Investimento

200

Imobilizado

900

460

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Está correto o que consta APENAS em

(A) I e II.

(B) I e III.

(C) I e IV.

(D) II e III.

(E) II e IV.

Vamos ver:

I - Errado. Nesse caso, o PL consolidado fica igual ao PL da controladora.

II - Certo

III - Errado. No BP consolidado somam-se os itens patrimoniais, e fazem-se as

eliminações necessárias.

IV - Certo. Vimos isso durante a aula toda.

Gaba: E

26 - Funrio 2010 Sebrae - Quanto à consolidação das demonstrações

contábeis, de acordo com a Lei das Sociedades por Ações, é correto afirmar

que

A) será sempre facultada para as companhias abertas, independentemente da

participação, em seu patrimônio líquido, dos investimentos em controladas.

B) as participações de uma sociedade em outra e os saldos de quaisquer

contas entre as sociedades não deverão ser excluídos quando da consolidação.

C) serão computadas as parcelas dos resultados do exercício, dos lucros

acumulados e do custo de estoques ou do ativo não circulante que

corresponderem a resultados, ainda não realizados, de negócios entre as

sociedades.

D) é obrigatória para as companhias abertas que tiverem mais de 30% (trinta

por cento) de seu patrimônio líquido representado por investimentos em

controladas.

E) é facultada para as companhias abertas que tiverem menos de 50%

(cinqüenta por cento) de seu patrimônio líquido.

Art. 249. A companhia aberta que tiver mais de 30% do seu PL

representado por investimentos em sociedades controladas deverá

elaborar e divulgar, juntamente com suas demonstrações financeiras,

demonstrações consolidadas.

Letra A, errada. É obrigatória no caso descrito na 6404.

Letra B, errada. Devem ser excluídos.

Letra C, errada. Não serão computados

Letra E, errada. É facultada se tiver 3 0 % ou menos.

Gaba: D

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

27 - FGV 2011 Sefaz RJ - As Cias. Guanabara e Niterói apresentavam os

seguintes Balanços Patrimoniais em 01/01/X1:

Cia. Guanabara:

Caixa 1000

Financiamentos 1200

Terrenos 2000

Capital Social 1800

Ativo Total 3000

Passivo+PL 3000

Cia. Niterói:

Caixa 500

Terrenos 900

Capital Social 1400

Ativo Total 1400

Passivo+PL 1400

Na ocasião, os acionistas de ambas as empresas decidiram efetuar uma fusão,

constituindo a Cia. Rio de Janeiro. Qual foi o valor do Patrimônio Líquido da

Cia. Rio de Janeiro em janeiro de X1?

A) R$ 4.400.

B) R$ 3.200.

C) R$ 1.600.

D) R$ 3.000.

E) R$ 1.400.

Guana

bara

Niterói

Ajustes

Conso

lidado

Guana

bara

Niterói

Débito

Crédito

Conso

lidado

Ativo

D

D

Disponível

1000

500

1500

Terrenos

2000

900

2900

Total Ativo

3000

1400

4400

Passivo

C

C

Financiamento

1200

1200

PL

C

C

Capital

1800

1400

3200

Total do Passivo

3000

1400

4400

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Percebam que, como não há informação sobre participação de uma entidade

na outra, nada há a ajustar. Basta somar os valores dos grupos patrimoniais.

Gaba: B

28 - FGV 2011 Sefaz RJ - As alternativas abaixo apresentam casos em que

uma empresa controladora pode deixar de apresentar as demonstrações

contábeis consolidadas, À EXCEÇÃO DE UMA. Assinale-a.

A) A controladora é ela própria uma controlada (integral ou parcial) de outra

entidade, a qual, em conjunto com os demais proprietários, incluindo aqueles

sem direito a voto, foram consultados e não fizeram objeção quanto à não

apresentação das demonstrações contábeis consolidadas pela controladora.

B) Os instrumentos de dívida ou patrimoniais da controladora não são

negociados em mercado aberto (bolsas de valores no País ou no exterior ou

mercado de balcão - mercado descentralizado de títulos não listados em bolsa

de valores ou cujas negociações ocorrem diretamente entre as partes,

incluindo mercados locais e regionais).

C) A controladora não registrou e não está em processo de registro de suas

demonstrações contábeis na Comissão de Valores Mobiliários ou outro órgão

regulador, visando à emissão de algum tipo ou classe de instrumento em

mercado aberto.

D) A controladora final (ou intermediária) da controladora disponibiliza ao

público suas demonstrações contábeis consolidadas em conformidade com os

Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis.

E) Os acionistas minoritários deliberam em reunião oficial não haver

necessidade de divulgação.

Toda entidade que seja controladora deve apresentar demonstrações

consolidadas, com as seguintes exceções:

Se a controladora for um plano de benefícios a empregados; OU

Se a controladora satisfizer todas as condições:

a controladora é ela própria uma controlada (integral ou parcial) e todos

proprietários, incluindo aqueles sem direito a voto, foram consultados e

não fizeram objeção;

seus instrumentos de dívida ou patrimoniais não são negociados

publicamente;

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

ela não tiver arquivado nem estiver em processo de arquivamento de

suas demonstrações visando à distribuição pública de instrumento no

mercado de capitais;

a controladora final, ou qualquer controladora intermediária da

controladora, disponibiliza demonstrações consolidadas.

Notem que não há previsão para a bobagem que o examinador colocou na

alternativa E. Até mesmo sem conhecer as hipóteses, pelo bom senso

acertaríamos essa questão. Embora tenham seus direitos resguardados, os

minoritários não decidem nada!

Gaba: E

Muito bem, mais um assunto derrubado!!! Continuem firmes.

Até a próxima!

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

Lista das Questões Apresentadas

Dados para as questões 1 a 4:

Por decisão interna do grupo de empresas comandado pela Cia. Toda Cor, as

operações de venda de produtos, mercadorias ou serviços, quando realizadas

entre empresas do conglomerado, são efetuadas com margem bruta de 20%.

No exercício de 2001 a Cia. Azul vende a prazo, para a controladora do grupo,

estoques de mercadorias no valor de R$ 500.000,00. Sabe-se que ao final do

exercício permaneciam, ainda, nos ativos da compradora 40% desses

estoques.

1 - Esaf 2002 Sefaz PA - Nos procedimentos de consolidação, a conta de

CMV deve ser ajustada por um lançamento de:

a) débito no valor de 700.000.

b) débito no valor de 460.000.

c) crédito no valor de 300.000.

d) crédito no valor de 460.000.

e) débito no valor de 300.000.

2 - Esaf 2002 Sefaz PA - O valor do resultado não realizado identificado nos

estoques da investidora é:

a) 160.000

b) 120.000

c) 100.000

d) 80.000

e) 40.000

3 - Esaf 2002 Sefaz PA - Na Demonstração de Resultado Consolidada, o

valor a ajustar na receita de vendas é:

a) 200.000

b) 300.000

c) 500.000

d) 600.000

e) 900.000

4 - Esaf 2002 Sefaz PA - Na Demonstração de Resultado Consolidada, o

valor do CMV a ser considerado é:

www.pontodosconcursos.com.br | Professor Marcelo Seco

Contabilidade Geral e Avançada para Auditor Fiscal da

Receita Federal do Brasil - Teoria e Exercícios - Aula 10

Professor Marcelo Seco

a) 200.000

b) 240.000

c) 300.000

d) 400.000

e) 460.000

5 - Esaf 1998 AFRF - Na Consolidação de Demonstrações Financeiras, o ágio

oriundo de investimento de controladora em controlada avaliado pelo método

da equivalência patrimonial deverá ser

a) eliminado na consolidação não aparecendo na demonstração consolidada

b) mantido na consolidação e aparecendo na demonstração consolidada

c) eliminado proporcionalmente à participação da controladora na controlada

d) transferido para conta de receita no resultado da controladora

e) transferido ao Lucros e Perdas do Balanço consolidado

6 - Cespe 2012 TJ-AC - No exercício de 2011, a empresa ALFA auferiu juros

no valor de R$ 12.500,00 e comissões sobre vendas no valor de R$

250.000,00 de sua controlada GAMA. Considerando essa situação, julgue os

itens a seguir, relacionados aos procedimentos de consolidação de balanços,

em conformidade com o Comitê de Pronunciamentos Contábeis.

Para consolidar as demonstrações contábeis, a controladora ALFA efetuará

lançamentos contábeis cujos débitos somam R$ 262.500,00.

7 - Cespe 2012 TJ-AC - Para eliminar os efeitos da cobrança de juros da

controlada GAMA, a controladora debitará R$ 12.500,00 na conta de despesas

financeiras - juros.

8 - Cespe 2012 TJ-RR - Em relação à consolidação de demonstrações

contábeis, julgue os itens seguintes.

De acordo com a legislação societária, as parcelas dos resultados do exercício,

dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não

circulante que corresponderem a resultados realizados de negócios entre as

sociedades devem ser excluídas dos relatórios contábeis consolidados.

9 - Cespe 2012 TJ - Para um grupo de sociedades formalmente constituído