Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

1

Conteúdo Direito Tributário

1. CRÉDITO TRIBUTÁRIO .................................................................. 4

2. LANÇAMENTO TRIBUTÁRIO ........................................................... 7

2.1. COMPETÊNCIA PRIVATIVA DA AUTORIDADE ADMINISTRATIVA ......... 8

2.2. ATIVIDADE PLENAMENTE VINCULADA ........................................... 9

2.3. LEGISLAÇÃO MATERIAL E LEGISLAÇÃO FORMAL ............................ 10

2.4. TAXA DE CÂMBIO DA DATA DO FATO GERADOR ............................ 15

2.5. ALTERAÇÃO DO LANÇAMENTO REGULARMENTE NOTIFICADO .......... 15

2.6. MODIFICAÇÃO NOS CRITÉRIOS JURÍDICOS NO EXERCÍCIO DO

LANÇAMENTO .................................................................................. 18

3. MODALIDADES DE LANÇAMENTO ................................................ 23

3.1. LANÇAMENTO POR DECLARAÇÃO OU MISTO ................................. 23

3.2. LANÇAMENTO DE OFÍCIO ............................................................ 27

3.3. LANÇAMENTO POR HOMOLOGAÇÃO ............................................. 33

4. SUSPENSÃO DO CRÉDITO TRIBUTÁRIO ...................................... 50

4.1. MORATÓRIA .............................................................................. 51

4.2. DEPÓSITO DO MONTANTE INTEGRAL ........................................... 58

4.3. RECLAMAÇÕES E RECURSOS ....................................................... 60

4.4. CONCESSÃO DE MEDIDA LIMINAR EM MANDADO DE SEGURANÇA ... 61

4.5. CONCESSÃO DE MEDIDA LIMINAR OU DE TUTELA ANTECIPADA EM

OUTRAS ESPÉCIES DE AÇÃO JUDICIAL ............................................... 63

4.6. PARCELAMENTO ......................................................................... 67

5. EXTINÇÃO DO CRÉDITO TRIBUTÁRIO ......................................... 73

5.1. PAGAMENTO .............................................................................. 75

5.2. PAGAMENTO INDEVIDO .............................................................. 88

5.3. COMPENSAÇÃO TRIBUTÁRIA ....................................................... 99

5.4. TRANSAÇÃO ............................................................................ 103

5.5. REMISSÃO .............................................................................. 104

5.6. DECADÊNCIA ........................................................................... 105

5.7. PRESCRIÇÃO ........................................................................... 111

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

2

5.8. CONVERSÃO DO DEPÓSITO EM RENDA ....................................... 120

5.9. PAGAMENTO ANTECIPADO E HOMOLOGAÇÃO DO LANÇAMENTO .... 121

5.10. CONSIGNAÇÃO EM PAGAMENTO .............................................. 122

5.11. DECISÃO ADMINISTRATIVA IRREFORMÁVEL .............................. 126

5.12. DECISÃO JUDICIAL PASSADA EM JULGADO ............................... 126

5.13. DAÇÃO EM PAGAMENTO EM BENS IMÓVEIS ............................... 127

6. EXCLUSÃO DO CRÉDITO TRIBUTÁRIO ....................................... 137

6.1. ISENÇÃO ................................................................................ 137

6.2. ANISTIA ................................................................................. 151

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

3

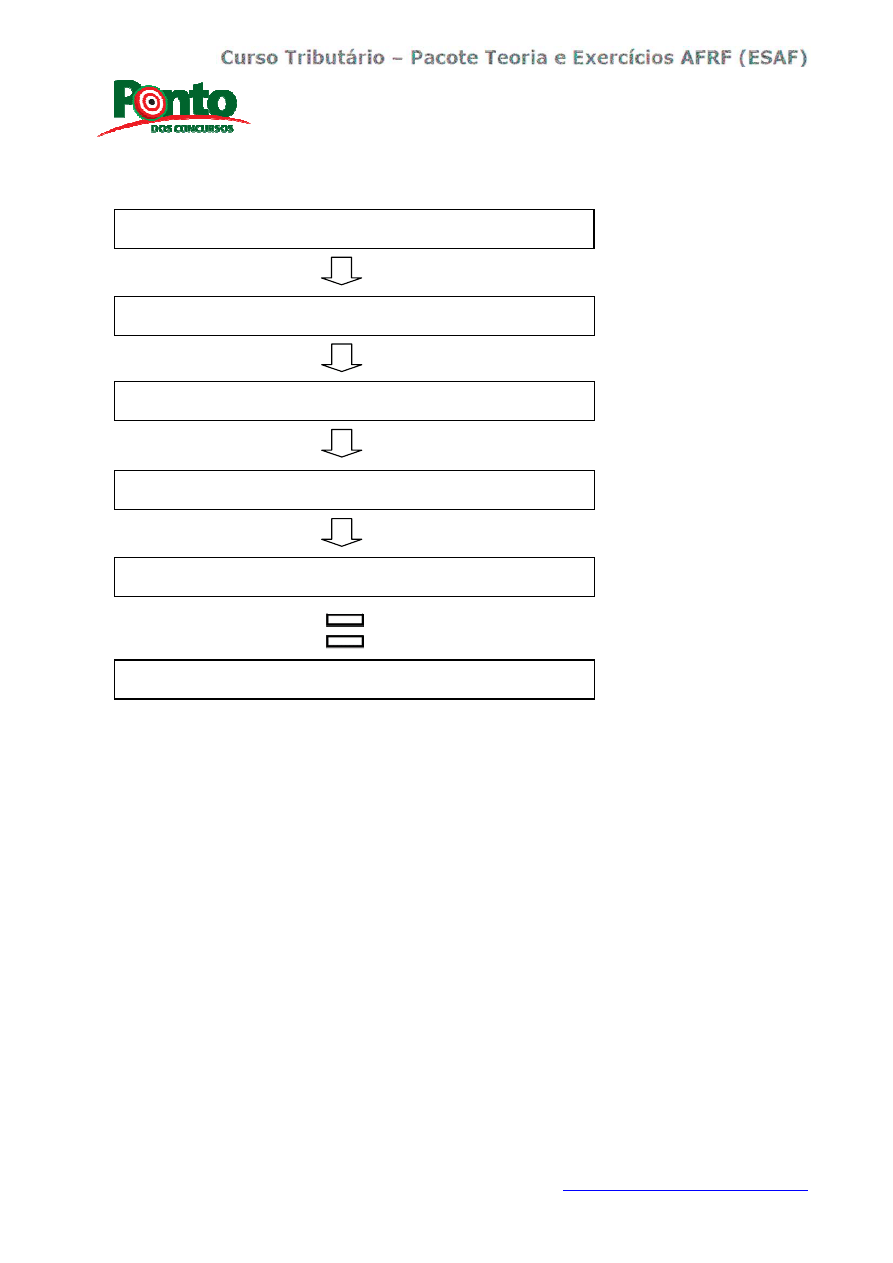

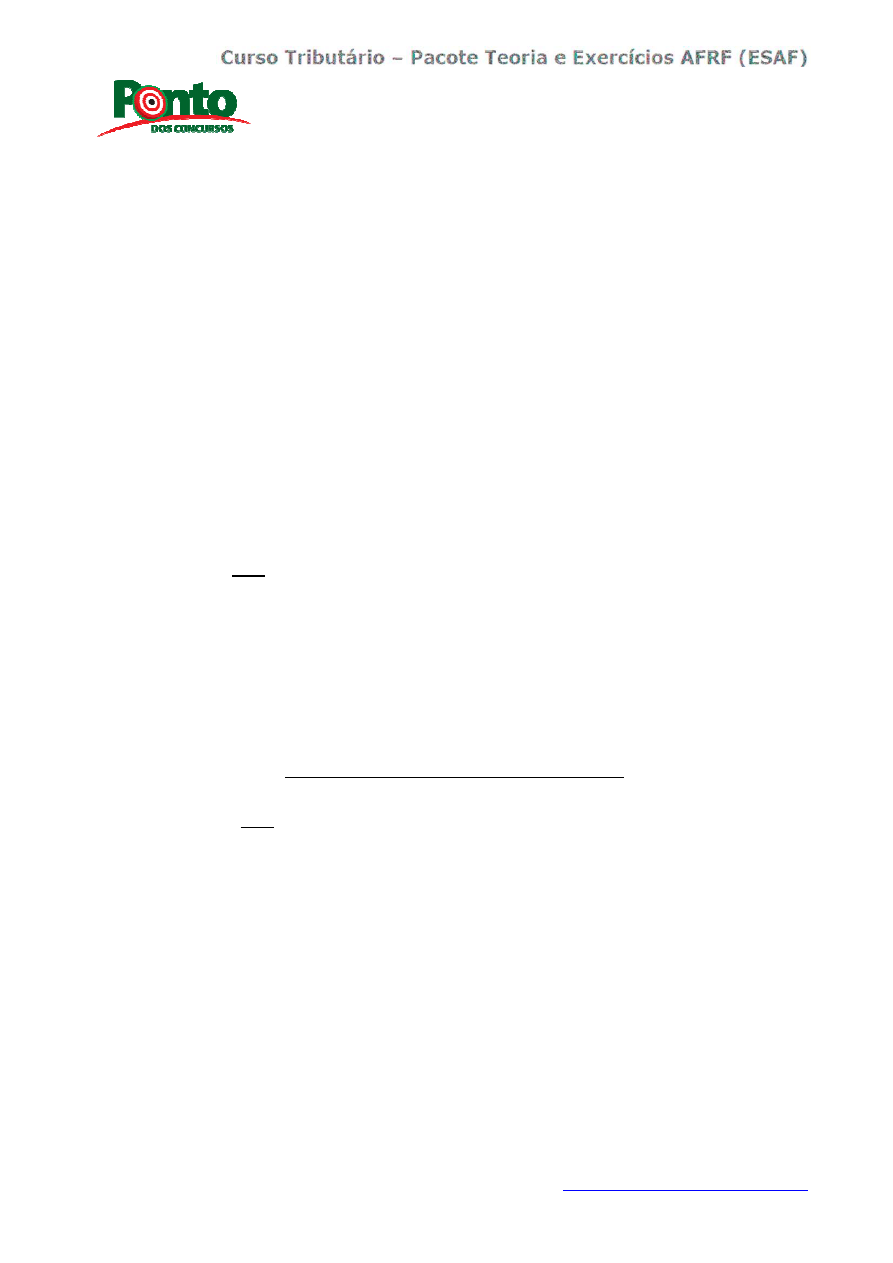

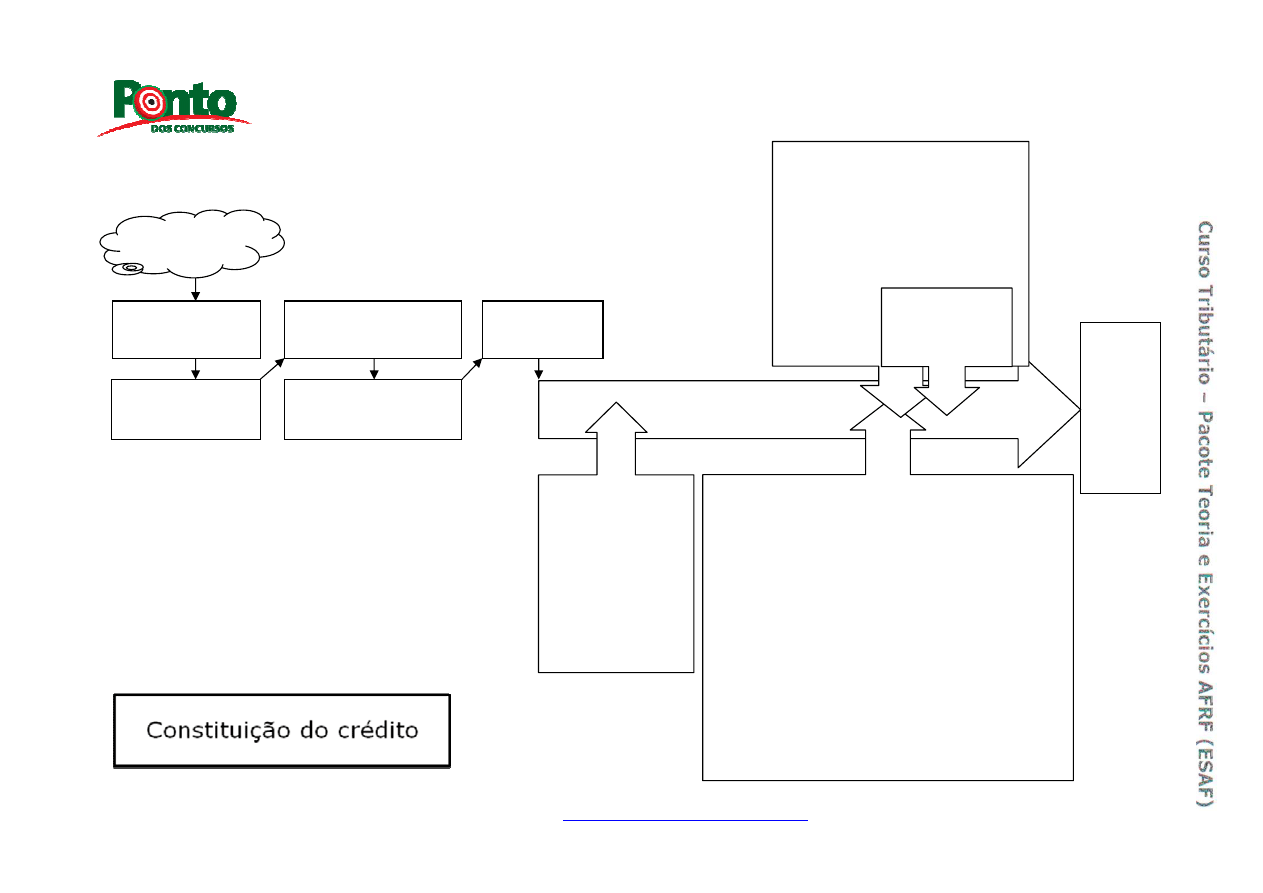

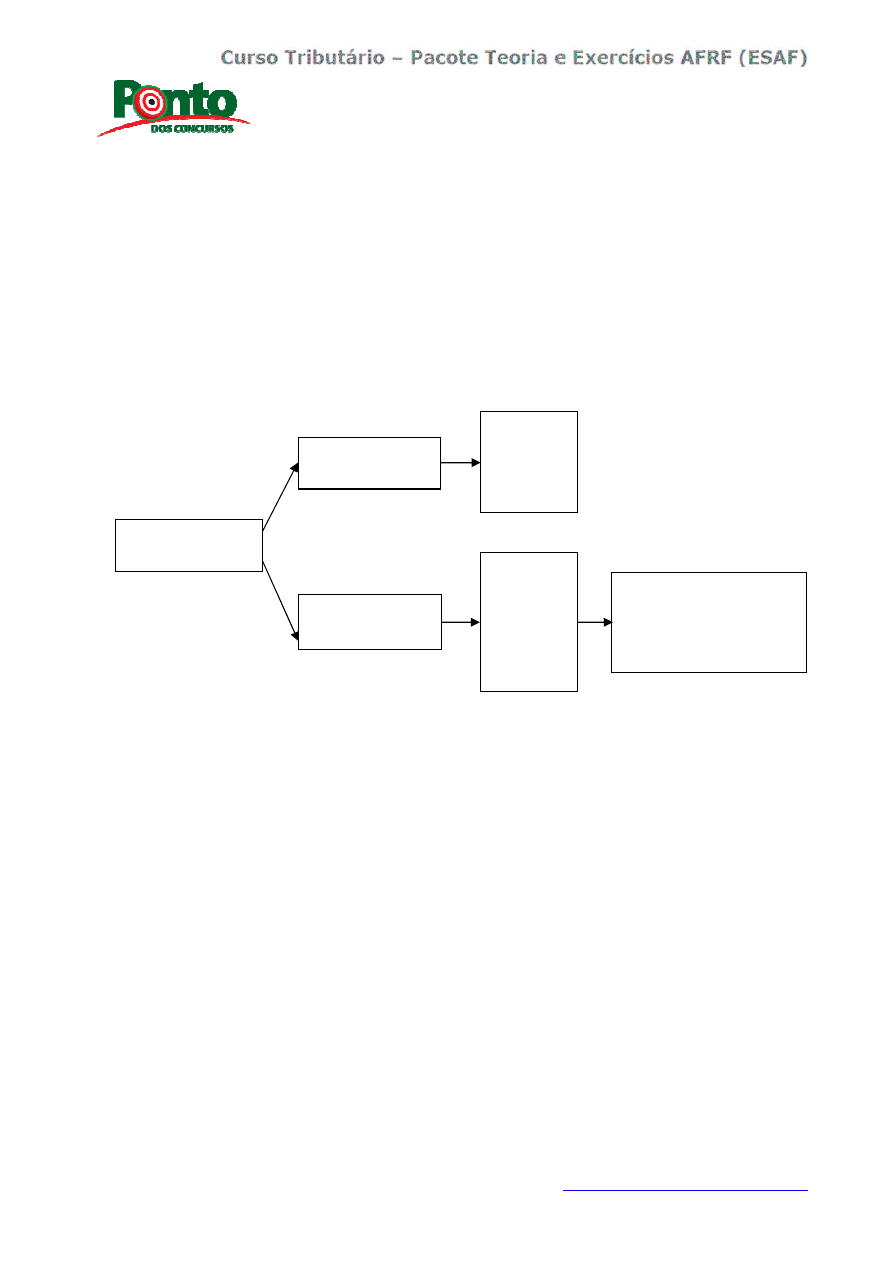

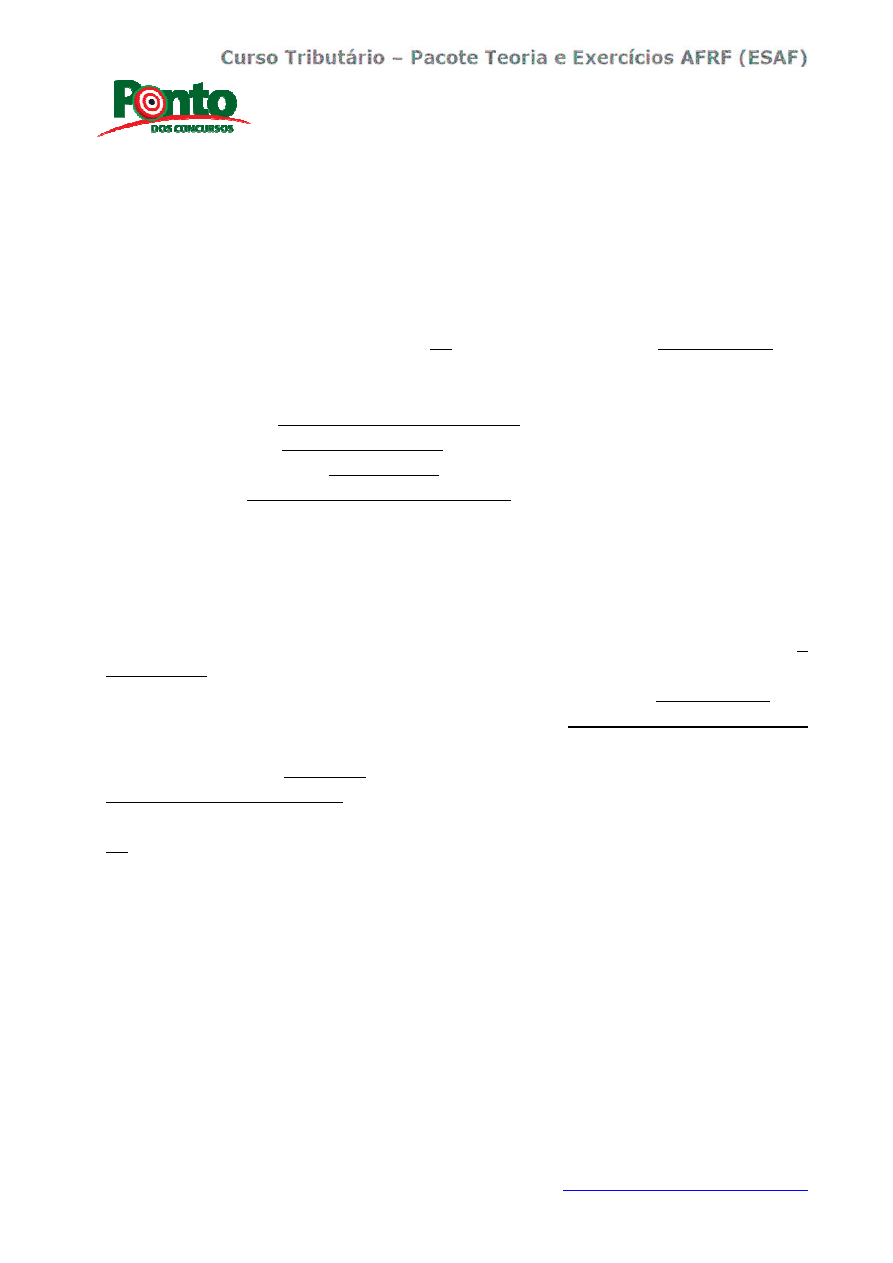

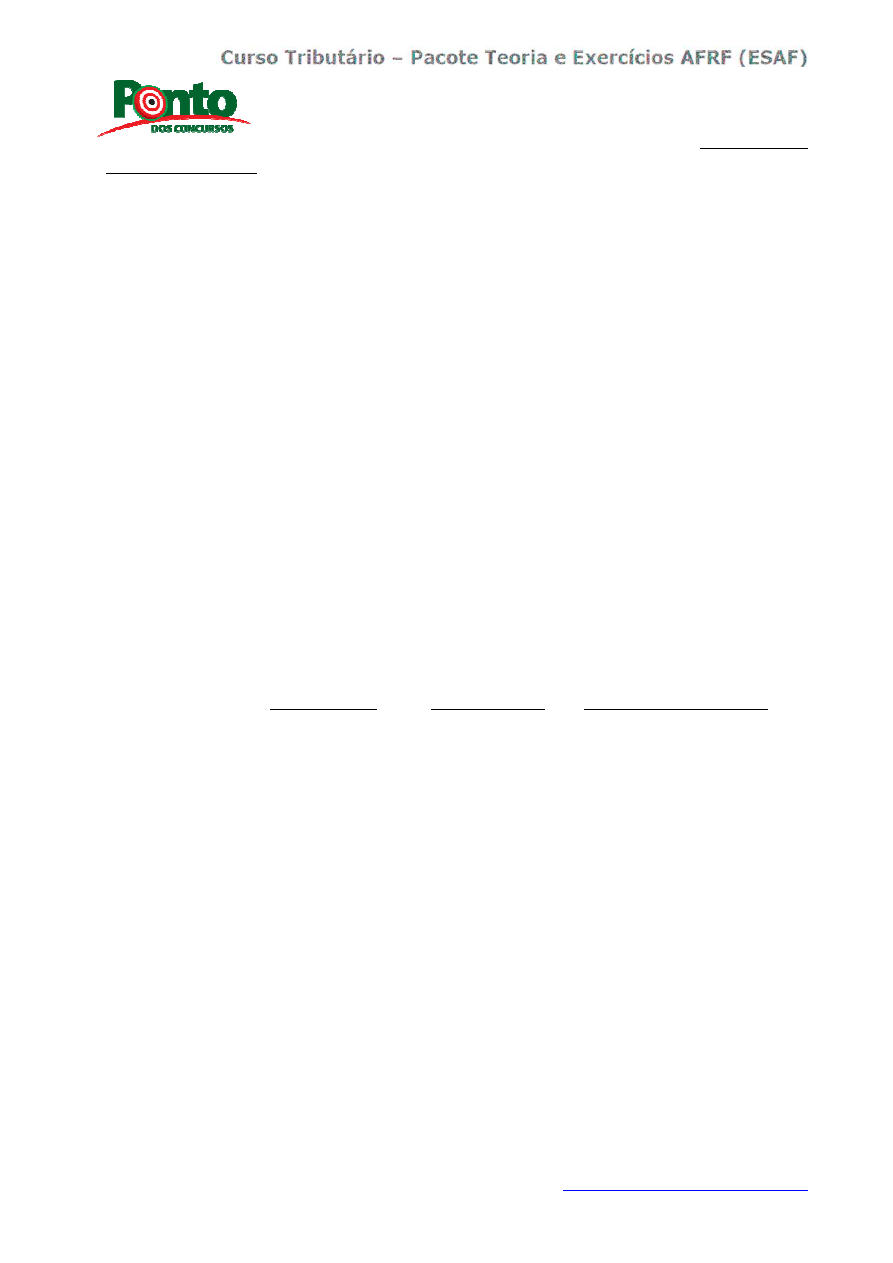

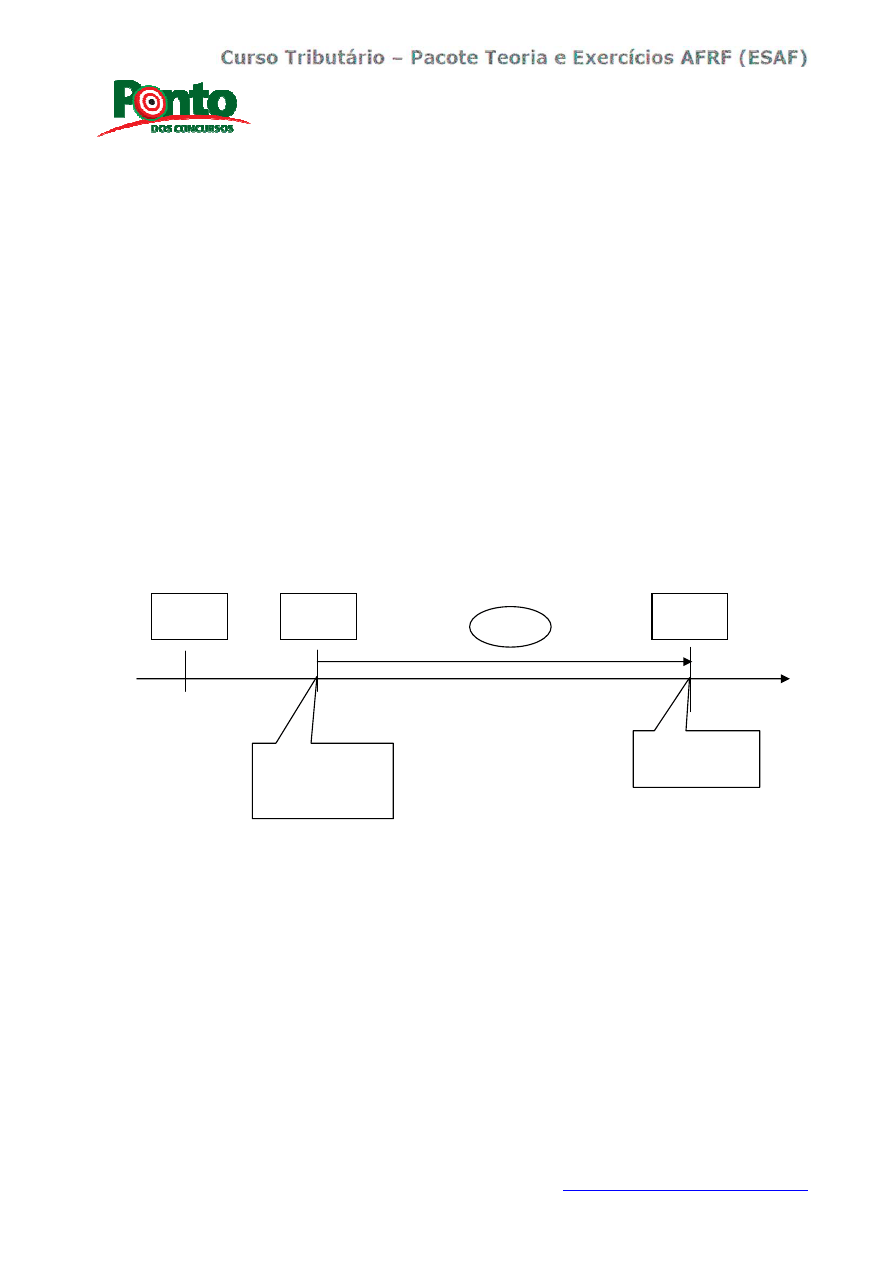

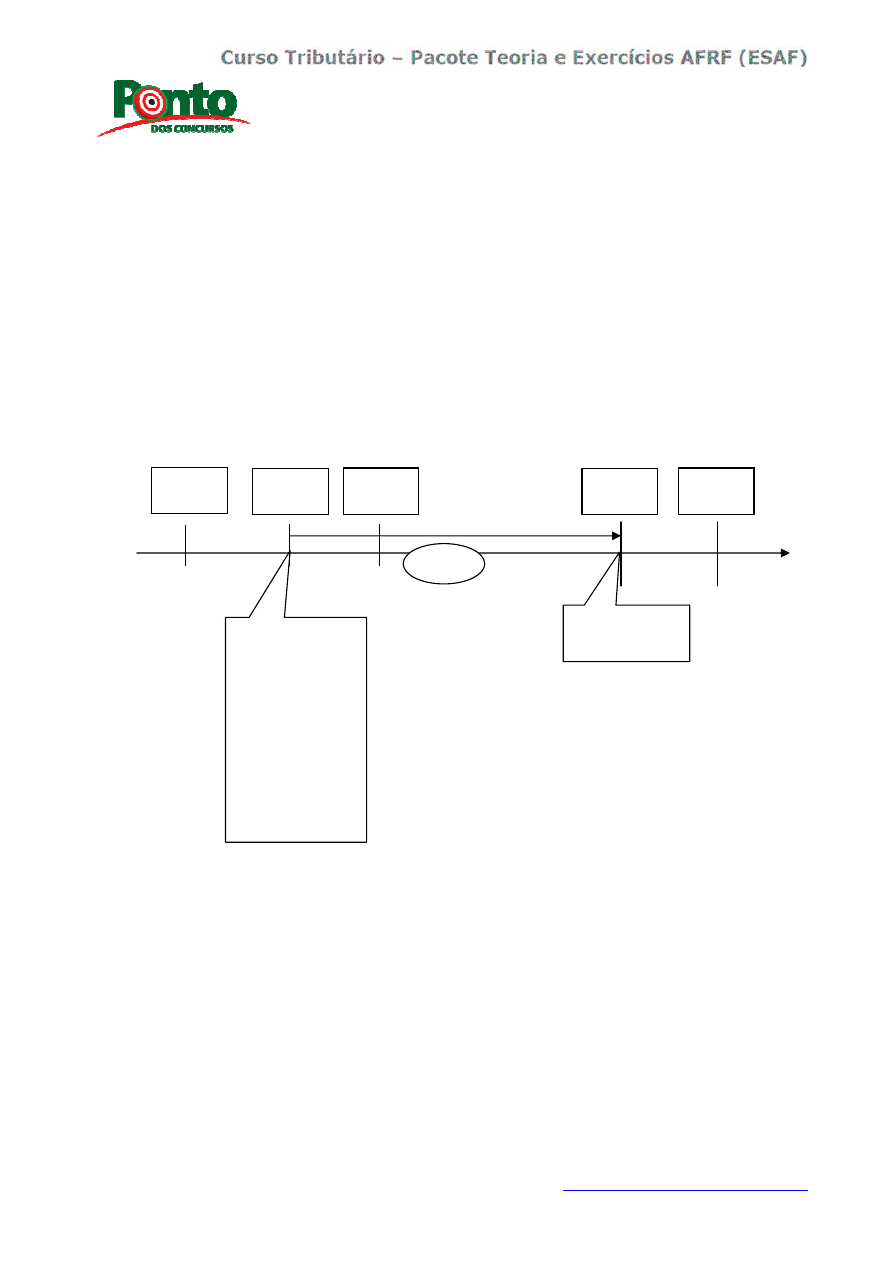

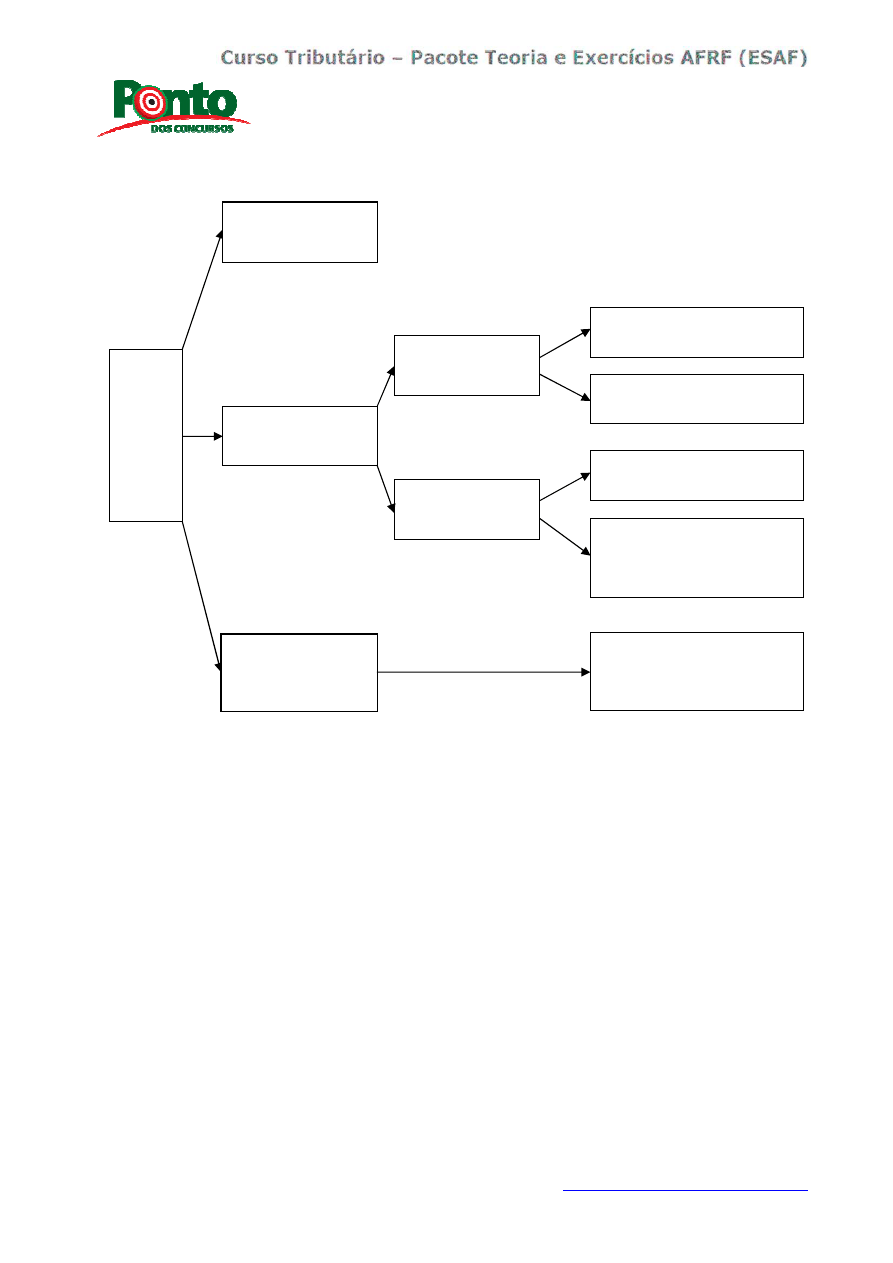

DIAGRAMA PANORAMA DA AULA 10:

Surge a obrig.

tributária

Constitui-se o crédito

tributário

João realiza o

fato gerador

C

o

n

s

ti

tu

iç

ão

d

e

fi

n

it

iv

a

d

o

c

ré

d

it

o

tr

ib

u

tá

ri

o

Fiscal faz o

lançamento tributário

Fisco notifica

o João

CRÉDITO TRIBUTÁRIO

MODIFICAÇÃO

POR:

(i) Impugnação

(de 1ª ou 2ª

instância)

(ii) Recurso de

ofício

(iii) Iniciativa de

ofício

LEI: hipótese

de incidência

EXTINÇÃO

(i) Pagamento

(ii) Pagamento Antecipado e Homologação

(iii) Prescrição

(iv) Decadência

(v) Decisão Administrativa Irreformável

(vi) Decisão Judicial

(vii) Dação em Pagamento em Imóveis

(viii) Compensação

(ix) Conversão de Depósito em Renda

(x) Consignação em Pagamento Julgada

Procedente

(xi) Transação

(xii) Remissão

SUSPENSÃO

(i) Moratória

(ii) Depósito Montante

Integral

(iii) Reclamações e Recursos

(iv) Liminar em MS

(v) Liminar ou Tutela

Antecipada em Outras

Ações

(vi) Parcelamento

EXCLUSÃO

(i) Isenção

(ii) Anistia

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

4

1. CRÉDITO TRIBUTÁRIO

Disposições Gerais

Art. 139. O crédito tributário decorre da obrigação principal e tem a

mesma natureza desta.

Art. 140. As circunstâncias que modificam o crédito tributário, sua

extensão ou seus efeitos, ou as garantias ou os privilégios a ele

atribuídos, ou que excluem sua exigibilidade não afetam a obrigação

tributária que lhe deu origem.

Art. 141. O crédito tributário regularmente constituído somente se

modifica ou extingue, ou tem sua exigibilidade suspensa ou

excluída, nos casos previstos nesta Lei, fora dos quais não podem

ser dispensadas, sob pena de responsabilidade funcional na forma da

lei, a sua efetivação ou as respectivas garantias.

Constituição de Crédito Tributário

Lançamento

Art. 142. Compete privativamente à autoridade administrativa

constituir o crédito tributário pelo lançamento, assim entendido o

procedimento administrativo tendente a verificar a ocorrência do

fato gerador da obrigação correspondente, determinar a matéria

tributável, calcular o montante do tributo devido, identificar o

sujeito passivo e, sendo caso, propor a aplicação da penalidade

cabível.

Parágrafo único. A atividade administrativa de lançamento é

vinculada e obrigatória, sob pena de responsabilidade funcional.

1º) A lei prevê a hipótese de incidência tributária.

2º) A obrigação tributária decorre da subsunção do fato da vida

(“ocorrência do fato gerador” – art.113, §1º, CTN) à hipótese de

incidência tributária prevista em lei.

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

5

3º) A partir do surgimento da obrigação tributária, a

autoridade administrativa pode efetuar o lançamento, com o qual

constitui o crédito tributário.

Ou seja, o crédito tributário surge com o lançamento, e não com o fato

gerador (REsp 250.306 DF).

4º) Mas esse crédito tributário pode ser alterado: ou (i) pelo sujeito

passivo (impugnação); ou (ii) pela própria autoridade administrativa

(recurso de ofício ou iniciativa de ofício).

5º) Pode ocorrer ainda a suspensão (art.151, CTN), extinção (art.156,

CTN) ou exclusão (art.175, CTN) do crédito tributário, cujas espécies só

podem ser aquelas previstas no CTN (lei complementar material), ou em

qualquer outra lei complementar.

Essas normas têm de ser insertas por lei complementar por conta do

art.146, III, ‘b’, CF88, que prescreve:

Art. 146. Cabe à lei complementar: [...]

III - estabelecer normas gerais em matéria de legislação tributária,

especialmente sobre:

[...]

b) obrigação, lançamento, crédito, prescrição e decadência

tributários; [...]

01- (DEFENSOR PÚBLICO DO ESTADO DE SÃO PAULO 2007 FCC) O

crédito tributário

(A) não decorre da obrigação principal.

(B) não tem a mesma natureza da obrigação tributária.

(C) decorre da obrigação principal e tem a mesma natureza desta.

(D) decorre da obrigação acessória e tem a mesma natureza desta.

(E) não decorre da obrigação principal, mas tem a mesma natureza desta.

Resolução

(A) ERRADA. não decorre da obrigação principal. (ART.139, CTN).

(B) ERRADA. não tem a mesma natureza da obrigação tributária. (ART.139,

CTN).

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

6

(C) CORRETA. decorre da obrigação principal e tem a

mesma natureza desta. (ART.139, CTN).

(D) ERRADA. decorre da obrigação acessória PRINCIPAL e tem a mesma

natureza desta. (ART.139, CTN).

(E) ERRADA. não decorre da obrigação principal, mas tem a mesma

natureza desta. (ART.139, CTN).

GABARITO: C

02- (AUDITOR FISCAL TRIBUTÁRIO MUNICIPAL SÃO PAULO 2007

FCC) O crédito tributário regularmente constituído, somente se modifica

(A) ou extingue, ou tem sua exigibilidade suspensa ou excluída, nos casos

previstos no CTN.

(B) nos casos previstos na legislação tributária, e se extingue ou tem sua

exigibilidade suspensa ou excluída, nos casos previstos no CTN.

(C) ou extingue, nos casos previstos na legislação tributária, e tem sua

exigibilidade suspensa ou excluída, nos casos previstos no CTN.

(D) ou extingue, nos casos previstos no CTN, e tem sua exigibilidade

suspensa ou excluída, nos casos previstos na legislação tributária.

(E) ou extingue, ou tem sua exigibilidade suspensa ou excluída, nos casos

previstos na legislação tributária.

Resolução

(A) CORRETA. ou extingue, ou tem sua exigibilidade suspensa ou excluída,

nos casos previstos no CTN. (ART.141, CTN).

(B) ERRADA. nos casos previstos na legislação tributária NO CTN, e se

extingue ou tem sua exigibilidade suspensa ou excluída, nos casos previstos

no CTN. (ART.141, CTN).

(C) ERRADA. ou extingue, nos casos previstos na legislação tributária NO

CTN, e tem sua exigibilidade suspensa ou excluída, nos casos previstos no

CTN. (ART.141, CTN).

(D) ERRADA. ou extingue, nos casos previstos no CTN, e tem sua

exigibilidade suspensa ou excluída, nos casos previstos na legislação

tributária NO CTN. (ART.141, CTN).

(E) ERRADA. ou extingue, ou tem sua exigibilidade suspensa ou excluída,

nos casos previstos na legislação tributária NO CTN. (ART.141, CTN).

GABARITO: A

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

7

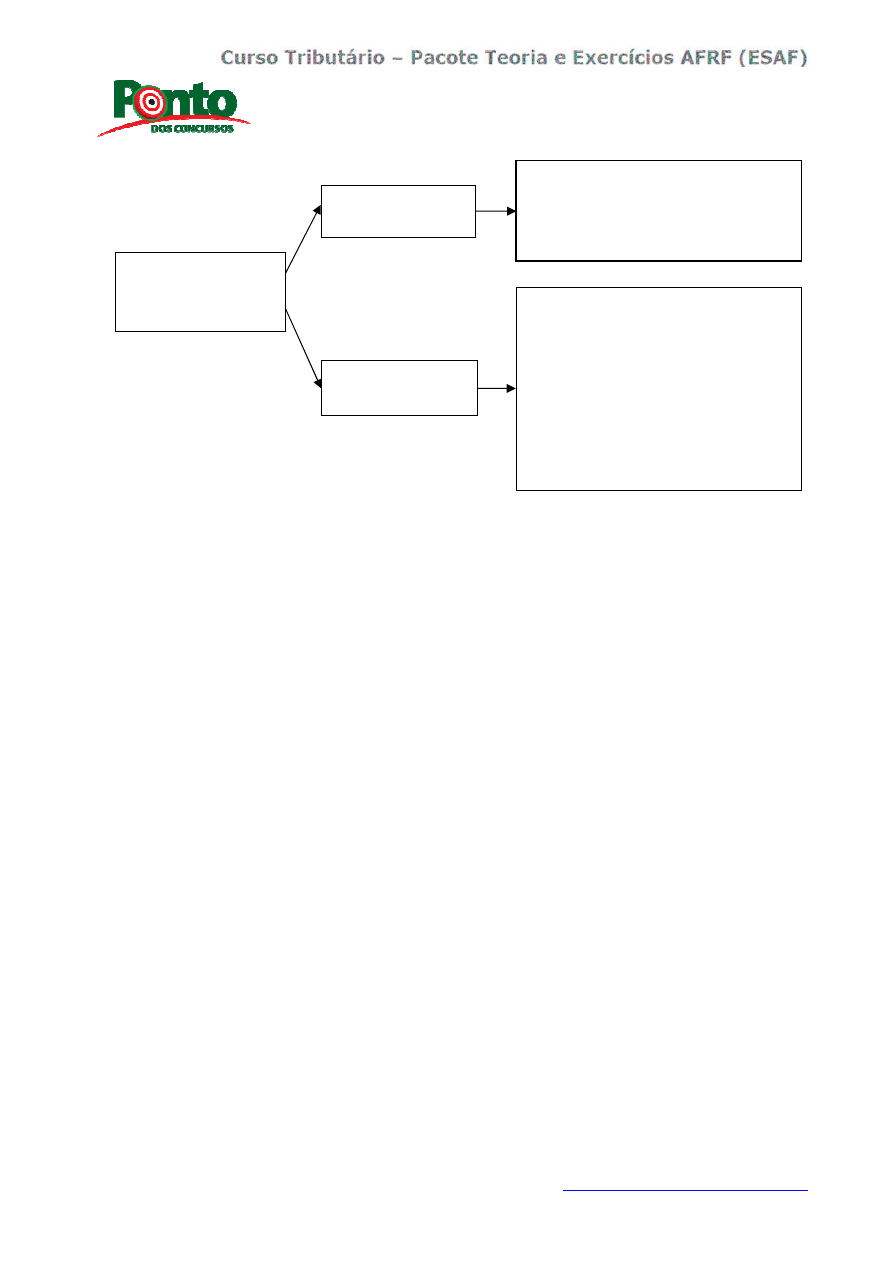

2. LANÇAMENTO TRIBUTÁRIO

CAPÍTULO II

Constituição de Crédito Tributário

SEÇÃO I

Lançamento

Art. 142. Compete privativamente à autoridade administrativa

constituir o crédito tributário pelo lançamento, assim entendido o

procedimento administrativo tendente a verificar a ocorrência do fato

gerador da obrigação correspondente, determinar a matéria tributável,

calcular o montante do tributo devido, identificar o sujeito passivo e,

sendo caso, propor a aplicação da penalidade cabível. [...]

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

8

Para que haja a constituição do crédito tributário, o

procedimento de lançamento deve constar dos seguintes passos:

2.1. COMPETÊNCIA PRIVATIVA DA AUTORIDADE ADMINISTRATIVA

Não pode o Auditor Fiscal ter sua competência para constituir o crédito

tributário delegada a qualquer outro servidor de outra carreira. Também

não pode essa competência ser avocada por superior hierárquico seu,

que não seja da carreira, ou que esteja exercendo função estranha à

carreira.

Ato normativo interno de seu superior hierárquico nesse sentido seria eivado

de total ilegalidade. Da mesma forma, lei ordinária nesse sentido também

seria ilegal, já que o comando veio pelo CTN (lei complementar material),

que insere normas gerais tributárias, não alteráveis por lei ordinária.

Atualmente, há uma exceção a essa regra (da competência privativa do

Auditor Fiscal para lançar) introduzida na CF88 pela EC 45/2004, a qual

1º) Verificar a ocorrência do fato gerador

2º) Determinar a matéria tributável

3º) Calcular o montante do tributo devido

4º) Identificar o sujeito passivo

5º) Propor a aplicação da penalidade cabível, se for o caso

LANÇAMENTO TRIBUTÁRIO

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

9

autoriza a Justiça do Trabalho “a execução, de ofício,

das contribuições sociais previstas no art. 195, I, a, e II, e seus

acréscimos legais, decorrentes das sentenças que proferir”.

Mas, para fins de concurso público, essa exceção só deve ser considerada se

expressamente mencionada, haja vista a regra quase absoluta da

competência privativa da autoridade administrativa para efetuar o

lançamento.

2.2. ATIVIDADE PLENAMENTE VINCULADA

Art.142, Parágrafo único. A atividade administrativa de lançamento é

vinculada e obrigatória, sob pena de responsabilidade funcional.

O Auditor Fiscal não tem a discricionariedade de decidir se vai efetuar ou

não o lançamento. Constatada a ocorrência do fato gerador, ele tem o poder

dever de constituir o crédito tributário pelo lançamento. Sua atividade está

plenamente vinculada à lei.

Esse comando corrobora o disposto no art.3º, CTN, que prescreve que o

tributo é prestação pecuniária cobrada mediante “atividade administrativa

plenamente vinculada”.

03- (AUDITOR FISCAL TRIBUTÁRIO MUNICIPAL SÃO PAULO 2007

FCC) De conformidade com a sistemática do Código Tributário Nacional, o

crédito tributário é constituído

(A) pelo fato gerador da obrigação tributária principal.

(B) pela obrigação tributária principal.

(C) por lei ordinária.

(D) por lei complementar.

(E) pelo lançamento.

Resolução

(A) pelo fato gerador da obrigação tributária principal. ESSE FATO GERADOR

É O CONCRETO, QUE FAZ NASCER A OBRIGAÇÃO TRIBUTÁRIA, MAS NÃO O

CRÉDITO TRIBUTÁRIO, QUE NASCERÁ COM O LANÇAMENTO. (ART.142,

CTN).

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

10

(B) pela obrigação tributária principal. A OBRIGAÇÃO

TRIBUTÁRIA SURGE COM O FATO GERADOR, MAS NÃO CONSTITUI O

CRÉDITO TRIBUTÁRIO. (ART.142, CTN).

(C) por lei ordinária. ELA PREVÊ A HIPÓTESE DE INCIDÊNCIA DO TRIBUTO –

FATO GERADOR ABSTRATO (ART.142, CTN).

(D) por lei complementar. NORMALMENTE, SÓ TRAZ NORMAS GERAIS

TRIBUTÁRIAS. (ART.142, CTN).

(E) pelo lançamento. (ART.142, CTN).

GABARITO: E

2.3. LEGISLAÇÃO MATERIAL E LEGISLAÇÃO FORMAL

Quando se fala em legislação no procedimento de lançamento tributário, há

duas espécies de legislação:

(i) Legislação Material – é aquela relativa aos elementos essenciais do

tributo (fato gerador, base de cálculo, alíquota, contribuinte, responsável),

que rege o momento da ocorrência do fato gerador da obrigação tributária.

Por exemplo, se o contribuinte de ISS presta serviço na data D e

posteriormente vir lei majorando alíquota do ISS (respeitadas as regras de

anterioridade); caso o Fisco, numa data posterior a essas duas, tenha que

efetuar o lançamento de ofício relativo ao fato gerador ocorrido em D, a lei

que a autoridade irá aplicar será a vigente na data D, e não a lei posterior.

Assim dispõe o art.144, caput, CTN:

Art. 144. O lançamento reporta-se à data da ocorrência do fato

gerador da obrigação e rege-se pela lei então vigente, ainda que

posteriormente modificada ou revogada. [...]

(ii) Legislação Formal – é aquela que regula o modo de apuração da

obrigação tributária, disciplinando como deve ser o procedimento de

lançamento, mas não influenciando na essência daquela obrigação. Por isso,

a legislação formal aplicável é aquela vigente no momento do procedimento

de lançamento, mesmo que inserida no ordenamento posteriormente à

ocorrência do fato gerador.

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

11

Nesse sentido, prescreve o §1º do art.144, CTN:

§ 1º Aplica-se ao lançamento a legislação que, posteriormente à

ocorrência do fato gerador da obrigação, tenha instituído novos

critérios de apuração ou processos de fiscalização, ampliado os

poderes de investigação das autoridades administrativas, ou

outorgado ao crédito maiores garantias ou privilégios, exceto,

neste último caso, para o efeito de atribuir responsabilidade

tributária a terceiros.

Repare que a aplicação da legislação formal vigente à época do lançamento

só é excetuada no caso em que essa legislação, ao conferir ao crédito

tributário maiores garantias e privilégios, atribui responsabilidade

tributária a terceiros, o que é correto, já que, nessa situação, tal

legislação está alterando um dos elementos essenciais do tributo (o

responsável tributário), não sendo, a rigor, formal.

Lei formal que exemplifica a ampliação dos poderes de investigação das

autoridades administrativas é a Lei 10.174/2001, que alterou o art.11, §3º,

da Lei 9.311/1996 e possibilitou que as informações obtidas, referentes à

CPMF, também pudessem ser utilizadas para apurar eventuais créditos

relativos a outros tributos, no tocante a exercícios anteriores a sua vigência.

Mas a constitucionalidade da aplicação retroativa dessa lei, atualmente, está

sendo contestada no STF, por intermédio do RE 601.314 SP, em que se

admitiu a existência de repercussão geral. Vamos aguardar o resultado do

julgamento.

Art.144, §2º. O disposto neste artigo não se aplica aos impostos

lançados por períodos certos de tempo, desde que a respectiva lei fixe

expressamente a data em que o fato gerador se considera ocorrido.

O dispositivo supracitado se refere mais ao §1º do art.144, e trata de

impostos como o IPTU, e quis deixar claro que mesmo que venha uma lei

formal alterando o procedimento de apuração da obrigação tributária, ela

não se aplica ao lançamento, caso a lei do IPTU defina expressamente a

data do fato gerador.

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

12

Assim, se a lei do IPTU define 01º de janeiro como data do

seu fato gerador do, vale a lei formal vigente nesta data.

04- (PROCURADOR DO ESTADO SUBSTITUTO PGE-RO FCC 2011) Em

15/08/2008 a empresa “ASSEM TOS” realizou a venda de 300 cadeiras

executivas, sendo que não declarou tal operação à Fazenda Estadual e,

tampouco promoveu o recolhimento do ICMS sobre a referida operação. Em

23/10/2009 teve início fiscalização tributária estadual na empresa, sendo

que em 25/03/2010 foi lavrado o auto de infração, promovendo o

lançamento sobre a mencionada operação. Em análise à legislação

tributária, constata-se que a alíquota de ICMS incidente sobre tais operações

sofreu variações, sendo de 12% para o ano de 2008; 17% para o ano de

2009 e 7% para o ano de 2010. Com base em tais informações, a imposição

tributária deve se dar com a aplicação da alíquota de

(A) 12%, adotando-se por base a data do fato gerador.

(B) 17%, considerando a data do início de fiscalização, após a qual não se

admite a denúncia espontânea.

(C) 7%, uma vez que o efetivo lançamento tributário ocorreu em 2010, com

o auto de infração.

(D) 17%, uma vez que a sonegação praticada pelo contribuinte impõe a

adoção da alíquota mais elevada.

(E) 7% em função do princípio da retroatividade benéfica em matéria

tributária.

Resolução

COMO “O LANÇAMENTO REPORTA-SE À DATA DA OCORRÊNCIA DO FATO

GERADOR DA OBRIGAÇÃO E REGE-SE PELA LEI ENTÃO VIGENTE, AINDA

QUE POSTERIORMENTE MODIFICADA OU REVOGADA” (ART.144, CAPUT,

CTN), ENTÃO A ALÍQUOTA VIGENTE ERA A DE 12%, EM 2008.

GABARITO: A

05- (PROCURADOR DE CONTAS JUNTO DO TCE-BA FCC 2011) Segundo

o Código Tributário Nacional, em regra, o lançamento reporta-se à data da

ocorrência do fato gerador da obrigação e rege-se pela lei então vigente.

Tratando-se de impostos lançados a certo período de tempo, desde que a lei

instituidora fixe expressamente a data em que o fato gerador se considera

ocorrido, é correto afirmar que o imposto sobre

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

13

(A) transmissão onerosa de imóveis por ato inter vivos,

que tem lançamento por homologação, não se submete à regra geral.

(B) serviços de qualquer natureza, que tem lançamento de ofício, se

submete à regra geral.

(C) serviços de transporte interestadual e intermunicipal, que tem

lançamento por homologação, não se submete à regra geral.

(D) propriedade de veículo automotor, que tem lançamento por declaração,

se submete à regra geral.

(E) propriedade territorial urbana, que tem lançamento de ofício, não se

submete à regra geral.

Resolução

(A) ERRADO. transmissão onerosa de imóveis por ato inter vivos, que tem

lançamento por homologação POR DECLARAÇÃO, não se submete à regra

geral. (ART.144, §2º, CTN).

(B) ERRADO. serviços de qualquer natureza, que tem lançamento de ofício

POR HOMOLOGAÇÃO, se submete à regra geral. (ART.144, §2º, CTN).

(C) ERRADO. serviços de transporte interestadual e intermunicipal, que tem

lançamento por homologação, não se submete à regra geral. (ART.144, §2º,

CTN).

(D) ERRADO. propriedade de veículo automotor, que tem lançamento por

declaração DE OFÍCIO, NÃO se submete à regra geral. (ART.144, §2º, CTN).

(E) CORRETO. propriedade territorial urbana, que tem lançamento de ofício,

não se submete à regra geral. (ART.144, §2º, CTN).

GABARITO: E

06- (PROCURADOR TCE PIAUÍ 2005 FCC) Um contribuinte sonegou um

tributo no ano de 2000, sendo certo que o auto de infração somente foi

lavrado no ano de 2005, quando estava em vigor alíquota menos gravosa do

tributo devido. Nesta hipótese, o Fisco

(A) deverá aplicar a alíquota mais gravosa vigente no ano de 2000, porque o

lançamento reporta-se à data da ocorrência do fato gerador.

(B) deverá aplicar a alíquota mais gravosa vigente no ano de 2000, porque

mais vantajosa em termos de arrecadação.

(C) deverá aplicar a alíquota menos gravosa vigente no ano de 2005, porque

o lançamento tem eficácia constitutiva do crédito tributário.

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

14

(D) deverá aplicar a alíquota menos gravosa vigente no

ano de 2005, em obséquio ao princípio da aplicação da lei mais benigna.

(E) poderá aplicar, discricionariamente, qualquer das alíquotas.

Resolução

(A) CORRETA. deverá aplicar a alíquota mais gravosa vigente no ano de

2000, porque o lançamento reporta-se à data da ocorrência do fato gerador.

(ART.144, CTN).

(B) ERRADA. deverá aplicar a alíquota mais gravosa vigente no ano de 2000,

porque mais vantajosa em termos de arrecadação PORQUE O LANÇAMENTO

REPORTA-SE À DATA DA OCORRÊNCIA DO FATO GERADOR. (ART.144, CTN).

(C) ERRADA. deverá aplicar a alíquota menos gravosa vigente no ano de

2005 2000, porque o lançamento tem eficácia constitutiva do crédito

tributário. (ART.144, CTN).

(D) ERRADA. deverá aplicar a alíquota menos gravosa vigente no ano de

2005 MAIS GRAVOSA VIGENTE NO ANO DE 2000, em obséquio ao princípio

da aplicação da lei mais benigna. RETROATIVIDADE BENIGNA SE APLICA A

PENALIDADES, NOS TERMOS DO ART.106, CTN.

(E) ERRADA. NÃO poderá aplicar, discricionariamente, qualquer das

alíquotas. (ART.144, CTN).

GABARITO: A

07- (PROCURADOR DO ESTADO MARANHÃO 2003 FCC) NÃO se aplica

ao lançamento a legislação que, posteriormente à ocorrência do fato

gerador, tenha

(A) instituído novos critérios de apuração.

(B) instituído novos processos de fiscalização.

(C) aumentado a alíquota do respectivo tributo.

(D) outorgado ao crédito tributário maiores garantias ou privilégios.

(E) ampliado os poderes de investigação das autoridades administrativas.

Resolução

(A) APLICA-SE. instituído novos critérios de apuração. (ART.144, §1º, CTN).

(B) APLICA-SE. instituído novos processos de fiscalização. (ART.144, §1º,

CTN).

(C) NÃO SE APLICA. aumentado a alíquota do respectivo tributo. (ART.144,

§1º, CTN).

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

15

(D) APLICA-SE. outorgado ao crédito tributário maiores

garantias ou privilégios. (ART.144, §1º, CTN).

(E) APLICA-SE. ampliado os poderes de investigação das autoridades

administrativas. (ART.144, §1º, CTN).

GABARITO: C

2.4. TAXA DE CÂMBIO DA DATA DO FATO GERADOR

Art. 143. Salvo disposição de lei em contrário, quando o valor

tributário esteja expresso em moeda estrangeira, no lançamento far-

se-á sua conversão em moeda nacional ao câmbio do dia da ocorrência

do fato gerador da obrigação.

Como a taxa de câmbio influencia diretamente na apuração do montante a

ser tributado (base de cálculo) e essa base de cálculo é elemento essencial

do tributo, naturalmente a taxa de câmbio que deve prevalecer é a do dia da

ocorrência do fato gerador, e não a data da celebração do contrato ou a data

do pagamento, por exemplo.

Essa regra é mais comum de ser aplicada ao imposto de importação, bem

como aos demais impostos que incidem na importação: ICMS, IPI, IOF, PIS,

Cofins, CIDE e ISS.

2.5. ALTERAÇÃO DO LANÇAMENTO REGULARMENTE NOTIFICADO

Art. 145. O lançamento regularmente notificado ao sujeito passivo

só pode ser alterado em virtude de:

I - impugnação do sujeito passivo;

II - recurso de ofício;

III - iniciativa de ofício da autoridade administrativa, nos casos

previstos no artigo 149.

Depois que o Fisco notifica o sujeito passivo do lançamento, este não pode

ser alterado por qualquer motivo, mas por apenas aqueles previstos nos

incisos do art.145.

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

16

2.5.1. Impugnação do Sujeito Passivo

Com a impugnação do lançamento pelo sujeito passivo tem início a fase

litigiosa do processo, do contencioso administrativo, com fundamento no

art.5º, LV, CF88, que diz que:

LV - aos litigantes, em processo judicial ou administrativo, e aos

acusados em geral são assegurados o contraditório e ampla

defesa, com os meios e recursos a ela inerentes;

Antes da impugnação, havia o procedimento administrativo fiscal, em

que o Fisco apurava os elementos da obrigação tributária; após a

impugnação, inicia-se o processo administrativo fiscal, em que o litígio

administrativo se instaura.

Essa impugnação pode ser entendida não só como a que ocorre em primeira

instância, dentro do prazo para tal, contado a partir da notificação do

lançamento (a que o art.151, III, CTN, chama de “reclamação”), como

também a impugnação em sede de segunda instância (quando a

impugnação feita em primeira instância foi indeferida pelo julgador

administrativo), a que se costuma denominar “recurso”.

2.5.2. Recurso de Ofício

O recurso de ofício é aquele em que a própria autoridade administrativa

julgadora, dando ganho de causa (total ou parcialmente) à impugnação

interposta pelo sujeito passivo, por previsão normativa, é obrigada a

recorrer de sua própria decisão, para a matéria ser reapreciada em segunda

instância.

2.5.3. Iniciativa de Ofício da Autoridade Administrativa, nos Casos

Previstos no Artigo 149

O termo “lançamento” possui uma equivocidade semântica: pode ser

considerado procedimento (art.142, CTN), mas também pode ser ato

administrativo. E como ato administrativo que é, baseada a Administração

Pública no princípio da legalidade, não pode a autoridade fechar os olhos

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

17

para qualquer vício que esse ato contenha, tendo que

corrigi-lo, ainda que não tenha havido provocação do particular.

Por isso, o lançamento pode ser revisto de ofício pela autoridade

administrativa, mas desde que fundamentado em uma das situações

previstas nos incisos I a IX do art.149, CTN, o que veremos a seguir, quando

falarmos da modalidade “lançamento de ofício”.

08- (AUDITOR FISCAL TRIBUTÁRIO MUNICIPAL SÃO PAULO 2007

FCC) O lançamento efetuado e devidamente notificado ao sujeito passivo

poderá ser alterado em virtude de:

I. impugnação do sujeito passivo, de recurso de ofício e de iniciativa de

ofício da autoridade administrativa, nos casos previstos no art.149 do CTN.

II. livre iniciativa da autoridade administrativa, com base em seu poder

discricionário, enquanto não extinto o direito do sujeito passivo.

III. decisão judicial transitada em julgado, mesmo estando extinto o direito

da Fazenda Pública.

Está correto o que se afirma APENAS em

(A) I.

(B) II.

(C) III.

(D) I e II.

(E) I e III.

Resolução

I. impugnação do sujeito passivo, de recurso de ofício e de iniciativa de

ofício da autoridade administrativa, nos casos previstos no art.149 do CTN.

(ART.145, CTN).

II. livre iniciativa DE OFÍCIO da autoridade administrativa, com base em seu

poder discricionário, NOS CASOS PREVISTOS NO ART.149, CTN enquanto

não extinto o direito do sujeito passivo DA FAZENDA PÚBLICA. (ART.145 e

149, CTN).

III. decisão judicial transitada em julgado, mesmo estando extinto o direito

da Fazenda Pública. (ART.145 e ART.149, PARÁGRAFO ÚNICO, CTN).

Está correto o que se afirma APENAS em

GABARITO: A

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

18

2.6. MODIFICAÇÃO NOS CRITÉRIOS JURÍDICOS NO

EXERCÍCIO DO LANÇAMENTO

Art. 146. A modificação introduzida, de ofício ou em conseqüência

de decisão administrativa ou judicial, nos critérios jurídicos

adotados

pela

autoridade

administrativa

no

exercício

do

lançamento somente pode ser efetivada, em relação a um mesmo

sujeito passivo, quanto a fato gerador ocorrido posteriormente à

sua introdução.

Essa mudança de critério jurídico pode ocorrer numa situação em que

determinada norma jurídica enseja a possibilidade de mais de uma

interpretação possível.

Tendo o Fisco adotado uma dessas interpretações, se modificar seu

entendimento posteriormente, seja de ofício, seja em virtude de decisão

administrativa ou judicial, essa modificação não pode retroagir para

alcançar fatos geradores ocorridos antes do momento dessa

alteração interpretativa.

A jurisprudência costuma se referir a essa mudança de critério jurídico como

erro de direito, como no caso de mudança, pelo Fisco, de classificação

fiscal de mercadoria importada, para fins de imposto de importação, depois

de ter o Fisco aceitado a classificação feita pelo importador no momento do

desembaraço aduaneiro (REsp 412.904 SC).

Diferentemente, o erro de fato trata do erro na apuração das circunstâncias

de fato.

09- (AUDITOR DO TESOURO MUNICIPAL RECIFE – PE 2003 ESAF)

Avalie as formulações seguintes, observadas as disposições pertinentes ao

tema "crédito tributário", constantes do Código Tributário Nacional, e, ao

final, assinale a opção que corresponde à resposta correta.

I. As circunstâncias que modificam o crédito tributário, sua extensão ou seus

efeitos, ou as garantias ou os privilégios a ele atribuídos, ou que excluem

sua exigibilidade não afetam a obrigação tributária que lhe deu origem.

II. O crédito tributário regularmente constituído somente se modifica ou

extingue, ou tem sua exigibilidade suspensa ou excluída, nos casos previstos

no Código Tributário Nacional, fora dos quais não podem ser dispensadas,

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

19

sob pena de responsabilidade funcional na forma da lei, a

sua efetivação ou as respectivas garantias.

III. Salvo disposição de lei em contrário, quando o valor tributário esteja

expresso em moeda estrangeira, no lançamento far-se-á a conversão em

moeda nacional ao câmbio do dia de vencimento do prazo fixado para

pagamento do tributo.

IV. A modificação introduzida, de ofício ou em conseqüência de decisão

administrativa ou judicial, nos critérios jurídicos adotados pela autoridade

administrativa no exercício do lançamento, somente pode ser efetivada, em

relação a um mesmo sujeito passivo, quanto a fato gerador ocorrido

posteriormente à sua introdução.

(A) Apenas as formulações I, II e IV são corretas.

(B) Apenas as formulações II, III e IV são corretas.

(C) Apenas as formulações I, III e IV são corretas.

(D) Apenas as formulações I e IV são corretas.

(E) Todas as formulações são corretas.

Resolução

I. CORRETA. Art.140, CTN.

II. CORRETA. Art.141, CTN.

III. ERRADA. Salvo disposição de lei em contrário, quando o valor tributário

esteja expresso em moeda estrangeira, no lançamento far-se-á a conversão

em moeda nacional ao câmbio do dia de vencimento do prazo fixado para

pagamento do tributo DA OCORRÊNCIA DO FATO GERADOR DA OBRIGAÇÃO

(art.143, CTN).

IV. CORRETA. Art.146, CTN.

GABARITO: A

10- (PROCURADOR DO MINISTÉRIO PÚBLICO NO TCE-GO 2007

ESAF) Sobre a constituição do crédito tributário pode-se afirmar, exceto

(A) que a atividade administrativa de lançamento é vinculada e obrigatória.

(B) que o lançamento regularmente notificado ao sujeito passivo pode ser

alterado no caso de recurso de ofício.

(C) que o lançamento reporta-se à data da ocorrência do fato gerador da

obrigação e rege-se pela lei então vigente, salvo se posteriormente

modificada ou revogada.

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

20

(D)

que

compete

privativamente

à

autoridade

administrativa constituir o crédito tributário pelo lançamento.

(E) que, salvo disposição legal em contrário, quando o valor tributário

estiver expresso em moeda estrangeira, no lançamento se fará sua

conversão em moeda nacional ao câmbio do dia da ocorrência do fato

gerador da obrigação.

Resolução

(A) CORRETA. Art.142, parágrafo único, CTN.

(B) CORRETA. Art.145, II, CTN.

(C) ERRADA. Que o lançamento reporta-se à data da ocorrência do fato

gerador da obrigação e rege-se pela lei então vigente, salvo se

posteriormente modificada ou revogada AINDA QUE POSTERIORMENTE

MODIFICADA OU REVOGADA (art.144, caput, CTN).

(D) CORRETA. Art.142, caput, CTN.

(E) CORRETA. Art.143, CTN.

GABARITO: C

11- (AUDITOR-FISCAL DO TESOURO ESTADUAL AFTE-RN 2005 ESAF)

Avalie as indagações abaixo e em seguida assinale a resposta correta.

� É vedada a aplicação ao lançamento da legislação que, posteriormente à

ocorrência do fato gerador da obrigação, tenha ampliado os poderes de

investigação das autoridades administrativas?

� O crédito tributário tem a mesma natureza da obrigação tributária

principal?

� A lei vigente à data da ocorrência do fato gerador da obrigação, que

tenha sido posteriormente revogada, é aplicável ao lançamento do crédito

tributário?

(A) Sim, sim, sim

(B) Sim, sim, não

(C) Sim, não, sim

(D) Não, sim, sim

(E) Não, sim, não

Resolução

� NÃO. É vedada a aplicação APLICA-SE ao lançamento da legislação que,

posteriormente à ocorrência do fato gerador da obrigação, tenha ampliado

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

21

os poderes de investigação das autoridades administrativas

(art.144, §1º, CTN).

� SIM. Art.139, CTN.

� SIM. Art.144, caput, CTN.

GABARITO: D

12- (PROCURADOR DA FAZENDA NACIONAL 2004 ESAF) Consideradas

as disposições do Código Tributário Nacional, é correto afirmar que é lícito à

autoridade administrativa rever de ofício o lançamento já procedido

(A) somente no caso de lançamento anterior por homologação.

(B) no caso de qualquer lançamento anterior, exceto o de ofício.

(C) no caso de qualquer lançamento anterior, inclusive o de ofício.

(D) somente no caso de lançamento anterior com base na declaração do

sujeito passivo.

(E) somente no caso de lançamento anterior relativo à empresa

concordatária.

Resolução

(A) ERRADO. somente no caso de lançamento anterior por homologação.

ESSA É A HIPÓTESE PREVISTA NO ART.149, V, CTN, MAS HÁ OUTRAS OITO.

(B) ERRADO. no caso de qualquer lançamento anterior, exceto o de ofício

INCLUSIVE O DE OFÍCIO. POR EXEMPLO, ART.149, VIII E IX, CTN.

(C) CORRETO. no caso de qualquer lançamento anterior, inclusive o de ofício

(art.149, CTN).

(D) ERRADO. somente no caso de lançamento anterior com base na

declaração do sujeito passivo. ESSA É A HIPÓTESE PREVISTA NO ART.149,

II E III, POR EXEMPLO, CTN, MAS HÁ OUTRAS OITO.

(E) ERRADO. NÃO HÁ ESSA HIPÓTESE.

GABARITO: C

13- (ADVOGADO IRB 2004 ESAF) Avalie as indagações abaixo e em

seguida assinale a resposta correta.

• A obrigação tributária principal nasce com o lançamento do respectivo

crédito tributário?

• É permitido que autoridade judiciária realize lançamento de crédito

tributário, na hipótese de concluir que o contribuinte deixou de recolher

tributo devido à Fazenda Pública?

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

22

• Admite-se que o lançamento de crédito tributário seja

alterado no caso de morte do sujeito passivo da obrigação tributária?

(A) Não, não, sim

(B) Não, sim, sim

(C) Não, não, não

(D) Sim, não, sim

(E) Sim, sim, não

Resolução

• NÃO. A obrigação tributária principal nasce com o lançamento do

respectivo crédito tributário SURGE COM A OCORRÊNCIA DO FATO

GERADOR (art.113, §1º, CTN).

• NÃO. É permitido OBRIGATÓRIO que autoridade judiciária realize

lançamento de crédito tributário, na hipótese de concluir que o contribuinte

deixou de recolher tributo devido à Fazenda Pública (art.142, parágrafo

único, CTN).

• NÃO. Admite-se que o lançamento de crédito tributário seja alterado no

caso de morte do sujeito passivo da obrigação tributária: I - IMPUGNAÇÃO

DO SUJEITO PASSIVO; II - RECURSO DE OFÍCIO; III - INICIATIVA DE

OFÍCIO DA AUTORIDADE ADMINISTRATIVA, NOS CASOS PREVISTOS NO

ARTIGO 149, CTN (art.145, CTN).

GABARITO: C

14- (FISCAL DE TRIBUTOS ESTADUAIS SEFA PA 2002 ESAF) O ato ou

procedimento administrativo de lançamento tem as finalidades abaixo,

exceto

(A) identificar o sujeito passivo da obrigação tributária.

(B) determinar a matéria tributável.

(C) quantificar o montante do tributo devido.

(D) verificar a ocorrência do fato gerador da obrigação tributária.

(E) ensejar o nascimento da obrigação tributária.

Resolução

(A) CORRETA. Art.142, CTN.

(B) CORRETA. Art.142, CTN.

(C) CORRETA. Art.142, CTN.

(D) CORRETA. Art.142, CTN.

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

23

(E) ERRADA. o nascimento da obrigação tributária se dá

com a ocorrência do fato gerador (art.113, §1º, CTN).

GABARITO: E

15- (FISCAL DE TRIBUTOS ESTADUAIS SEFA PA 2002 ESAF) O

lançamento regularmente notificado ao sujeito passivo poderá ser alterado

em decorrência de

(A) transferência da sujeição passiva a pessoa isenta.

(B) majoração superveniente das alíquotas do tributo.

(C) modificação posterior da lei tributária.

(D) interposição de recurso de ofício.

(E) decurso do prazo decadencial.

Resolução

(A) ERRADA. transferência da sujeição passiva a pessoa isenta NÃO ESTÁ

PREVISTA NO ART.145, CTN.

(B) ERRADA. majoração superveniente das alíquotas do tributo NÃO TEM O

CONDÃO DE ALTERAR O LANÇAMENTO, QUE SE REPORTA À DATA DA

OCORRÊNCIA DO FATO GERADOR.

(C) ERRADA. modificação posterior da lei tributária NÃO GERA EFEITO A

LANÇAMENTO JÁ EFETUADO.

(D) CORRETA. Art.145, II, CTN.

(E) ERRADA. decurso do prazo decadencial É MODALIDADE DE EXTINÇÃO

DO CRÉDITO TRIBUTÁRIO.

GABARITO: D

3. MODALIDADES DE LANÇAMENTO

3.1. LANÇAMENTO POR DECLARAÇÃO OU MISTO

Art. 147. O lançamento é efetuado com base na declaração do

sujeito passivo ou de terceiro, quando um ou outro, na forma da

legislação tributária, presta à autoridade administrativa informações

sobre matéria de fato, indispensáveis à sua efetivação. [...]

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

24

No lançamento por declaração ou misto, como o nome diz, há um misto de

participação: sujeito passivo e Fisco.

O sujeito passivo entra com as informações sobre as matérias de fato; e

a autoridade administrativa faz o enquadramento legal dessa situação,

constituindo o crédito tributário (matéria de direito).

Não confundir o lançamento por declaração com a obrigatoriedade de

entrega de declaração como etapa do lançamento por homologação em

alguns impostos, como a declaração de imposto de renda pessoa física

(IRPF).

No procedimento de declaração do IRPF, o sujeito passivo informa não só as

matérias de fato (rendimentos e despesas realizadas), mas também faz os

devidos enquadramentos legais, operando inclusive os cálculos para chegar

a quanto será devido de IR, ou quanto será devido de restituição (matéria

de direito), e finalmente efetuando o pagamento, se ainda houve IR a

complementar, além do já retido na fonte. É lançamento por homologação,

modalidade que veremos a seguir.

Não há na declaração do IRPF qualquer participação do Fisco, nessa etapa.

Ela só ocorrerá se a declaração do sujeito passivo for separada (malha fina)

em decorrência de alguma inconsistência detectada pelo Fisco, seja

eletronicamente, seja manualmente.

3.1.1. Retificação da Declaração

Art.147, § 1º A retificação da declaração por iniciativa do próprio

declarante, quando vise a reduzir ou a excluir tributo, só é

admissível mediante comprovação do erro em que se funde, e

antes de notificado o lançamento.

Se a retificação da declaração ensejar o aumento do tributo a ser pago, ela é

possível mesmo depois de notificado do lançamento o sujeito passivo.

Agora, se já tiver sido o sujeito passivo notificado do lançamento, para

que seja possível a retificação da declaração que enseje a redução ou

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

25

exclusão do tributo a ser pago, é necessário que o

sujeito passivo comprove o erro para que a retificação seja aceita.

Art.147, § 2º Os erros contidos na declaração e apuráveis pelo seu

exame serão retificados de ofício pela autoridade administrativa a que

competir a revisão daquela.

Obviamente, se a autoridade administrativa constatar que a declaração

apresentada contém erro notório, pode e deve efetuar a retificação de ofício,

sempre com fundamento na busca da legalidade do ato administrativo.

3.1.2. Arbitramento

Art. 148. Quando o cálculo do tributo tenha por base, ou tome em

consideração, o valor ou o preço de bens, direitos, serviços ou atos

jurídicos, a autoridade lançadora, mediante processo regular, arbitrará

aquele valor ou preço, sempre que sejam omissos ou não mereçam fé

as declarações ou os esclarecimentos prestados, ou os documentos

expedidos pelo sujeito passivo ou pelo terceiro legalmente obrigado,

ressalvada, em caso de contestação, avaliação contraditória,

administrativa ou judicial.

O arbitramento é uma técnica de apuração da base de cálculo do

tributo, utilizada nas situações em que o sujeito passivo se omite não

entregando as informações solicitadas, ou, apesar de entregá-las, vê-se

notoriamente que elas estão longe de representar a realidade dos fatos,

quanto ao valor ou ao preço de bens, direitos, serviços ou atos jurídicos.

O arbitramento busca chegar num valor razoável de base de cálculo,

baseado no bom senso, na experiência, e em procedimentos estatísticos e

de pesquisa.

Ele pode ser exercitado, por exemplo, por meio de pautas fiscais, as quais

apresentam os preços considerados normais dos de bens, direitos, serviços

ou atos jurídicos.

Obviamente, tal procedimento é dotado de presunção relativa, podendo o

sujeito passivo contestar seu resultado, apresentando outra avaliação

da base de cálculo, com fundamento no contraditório e na ampla defesa.

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

26

Ressalte-se que o arbitramento não pode ser utilizado como uma

punição por descumprimento de determinada obrigação acessória pelo

sujeito passivo. Se o valor de base de cálculo puder ser alcançado de forma

precisa, este deve ser utilizado, ainda que o sujeito passivo tenha incorrido

em infração tributária.

ATENÇÃO: Não confundir valor arbitrado com valor arbitrário!

16- (AGENTE FISCAL DE RENDAS - NÍVEL I SÃO PAULO 2006 FCC)

Analise as seguintes afirmações sobre o lançamento tributário:

I. Tem efeito “ex tunc”.

II. Depois de regularmente notificado, o lançamento não pode mais ser

alterado, a não ser, unicamente, em caso de impugnação do sujeito passivo.

III. O lançamento reporta-se à legislação vigente à data do fato gerador,

exceto quanto ocorrer redução de alíquota ou base de cálculo do imposto,

circunstâncias que beneficiam o sujeito passivo.

IV. É admissível, na hipótese de lançamento efetuado com base na

declaração do sujeito passivo ou de terceiro, que estes retifiquem a

declaração para aumentar ou fixar a existência de tributo, nunca para o fim

de reduzir ou excluir tributo.

Está correto o que se afirma APENAS em

(A) I e II.

(B) I.

(C) II.

(D) III e IV.

(E) IV.

Resolução

I. CORRETO. Tem efeito “ex tunc”. ELE SE REFERE À DATA DO FATO

GERADOR, REGIDO PELA LEI ENTÃO VIGENTE. TANTO ISSO É VERDADE

QUE, SE O CONTRIBUINTE NÃO CONSTITUIU O CRÉDITO TRIBUTÁRIO E

NÃO PAGOU NA ÉPOCA DO FATO GERADOR, DENTRO DO PRAZO DE

VENCIMENTO, QUANDO LANÇADO DE OFÍCIO, INCIDEM MULTA MORATÓRIA

E ACRÉSCIMOS MORATÓRIOS.

II. ERRADO. Depois de regularmente notificado, o lançamento não pode

mais ser alterado, a não ser, unicamente, em caso de impugnação do sujeito

passivo, DE RECURSO DE OFÍCIO; E DE INICIATIVA DE OFÍCIO DA

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

27

AUTORIDADE ADMINISTRATIVA, NOS CASOS PREVISTOS

NO ARTIGO 149. (ART.145, CTN).

III. ERRADO. O lançamento reporta-se à legislação vigente à data do fato

gerador, exceto quanto ocorrer redução de alíquota ou base de cálculo do

imposto, circunstâncias que beneficiam o sujeito passivo. NÃO HÁ

RETROATIVIDADE BENIGNA PARA TRIBUTO. (ART.106 e 144, CTN).

IV. ERRADO. É admissível, na hipótese de lançamento efetuado com base na

declaração do sujeito passivo ou de terceiro, que estes retifiquem a

declaração para aumentar ou fixar a existência de tributo, nunca para o fim

de reduzir ou excluir tributo, SÓ É ADMISSÍVEL MEDIANTE COMPROVAÇÃO

DO ERRO EM QUE SE FUNDE, E ANTES DE NOTIFICADO O LANÇAMENTO.

(ART.147, §1º, CTN).

GABARITO: B

3.2. LANÇAMENTO DE OFÍCIO

Art. 149. O lançamento é efetuado e revisto de ofício pela autoridade

administrativa nos seguintes casos:

I - quando a lei assim o determine;

II - quando a declaração não seja prestada, por quem de direito, no

prazo e na forma da legislação tributária;

III - quando a pessoa legalmente obrigada, embora tenha prestado

declaração nos termos do inciso anterior, deixe de atender, no prazo

e na forma da legislação tributária, a pedido de esclarecimento

formulado pela autoridade administrativa, recuse-se a prestá-lo ou

não o preste satisfatoriamente, a juízo daquela autoridade;

IV - quando se comprove falsidade, erro ou omissão quanto a

qualquer elemento definido na legislação tributária como sendo de

declaração obrigatória;

V - quando se comprove omissão ou inexatidão, por parte da

pessoa legalmente obrigada, no exercício da atividade a que se refere

o artigo seguinte;

VI - quando se comprove ação ou omissão do sujeito passivo, ou

de terceiro legalmente obrigado, que dê lugar à aplicação de

penalidade pecuniária;

VII - quando se comprove que o sujeito passivo, ou terceiro em

benefício daquele, agiu com dolo, fraude ou simulação;

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

28

VIII - quando deva ser apreciado fato não conhecido ou

não provado por ocasião do lançamento anterior;

IX - quando se comprove que, no lançamento anterior, ocorreu

fraude ou falta funcional da autoridade que o efetuou, ou

omissão, pela mesma autoridade, de ato ou formalidade especial.

Parágrafo único. A revisão do lançamento só pode ser iniciada

enquanto não extinto o direito da Fazenda Pública.

O lançamento de ofício é aquele em que todo o procedimento de

lançamento previsto no art.142, CTN, será exercido pela autoridade

administrativa, sem qualquer participação do sujeito passivo.

Um tributo pode, originariamente, ser previsto, pela lei, para ser

apurado por meio de lançamento de ofício (hipótese do inciso I do art.149, e

do caput do art.149, quando fala em “efetuado de ofício”), como é o caso

do IPTU; ou ensejar o lançamento de ofício quando o sujeito passivo não

cumpriu adequadamente seu papel (situação em que o caput do art.149

fala em “revisto de ofício”), seja nos lançamentos originariamente por

declaração (hipótese dos incisos II, III e IV do art.149), nos lançamentos

originariamente por homologação (hipótese do inciso V do art.149) ou em

qualquer espécie de lançamento (incisos VI, VII, VIII do art.149), ou ainda

quando a autoridade administrativa não cumpriu seu papel em

lançamento anterior (incisos VIII e IX do art.149).

Se o prazo decadencial, ou seja, o prazo que a autoridade administrativa

tem para efetuar o lançamento, já estiver expirado, não poderá o Fisco

efetuar esse lançamento de ofício, estando extinto seu direito, conforme

preceitua o parágrafo único do art.149.

17- (AGENTE FISCAL DE RENDAS GESTÃO TRIBUTÁRIA ESTADO DE

SP 2013 FCC) César Augusto, Agente Fiscal de Rendas, notando a

ocorrência de fato gerador, sem que tal fato fosse reportado ao Fisco, lavrou

Auto de Infração e Imposição de Multa cobrando imposto e penalidades da

HAL Materiais de Informática Ltda. O instrumento do Auto de Infração e

Imposição de Multa foi entregue juntamente com a documentação que o

instruía à autuada e esta o recebeu, por meio de pessoas com poderes para

tanto, formalizando assim a regular notificação do sujeito passivo.

Considerando a situação fática exposta, exclusivamente com base no Código

Tributário Nacional, o lançamento tributário pode ser alterado por

I. impugnação da HAL Materiais de Informática Ltda.

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

29

II. recurso de ofício, caso haja no presente caso decisão

em processo administrativo que reduza o crédito tributário.

III. iniciativa de ofício da autoridade administrativa, quando se notar que o

prazo prescricional do lançamento já decorreu.

IV. iniciativa do próprio Agente Fiscal de Rendas, após o decurso do prazo de

defesa sem a apresentação de impugnação, quando se notar que apurou a

quantia de imposto a ser pago em montante superior ao devido nas

operações fiscalizadas.

Está correto o que se afirma APENAS em

(A) III e IV.

(B) I e II.

(C) II e III.

(D) II, III e IV.

(E) I e IV.

Resolução

I. CORRETO. impugnação da HAL Materiais de Informática Ltda. (ART.145, I,

CTN).

II. CORRETO. recurso de ofício, caso haja no presente caso decisão em

processo administrativo que reduza o crédito tributário. (ART.145, II, CTN).

RECURSO DE OFÍCIO É O INTERPOSTO PELA PRÓPRIA ADMINISTRAÇÃO,

DEVIDO A PROVIMENTO PARCIAL OU TOTAL DO PLEITO DO SUJEITO

PASSIVO.

III. ERRADO. iniciativa de ofício da autoridade administrativa, quando se

notar que o prazo prescricional do lançamento já decorreu NOS CASOS DE

LANÇAMENTO DE OFÍCIO (ART.146, III, CTN).

IV. ERRADO. iniciativa do próprio Agente Fiscal de Rendas, após o decurso

do prazo de defesa sem a apresentação de impugnação, quando se notar

que apurou a quantia de imposto a ser pago em montante superior ao

devido nas operações fiscalizadas. SEM PREVISÃO NO ART.149, CTN.

GABARITO: B

18- (AUDITOR TCE ALAGOAS 2008 FCC) O lançamento pode ser

efetuado e revisto de ofício

(A) quando o fisco quiser complementar receita.

(B) após a extinção do crédito tributário.

(C) quando se comprove que o sujeito passivo agiu com dolo, fraude ou

simulação.

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

30

(D) quando o sujeito passivo assim optar.

(E) por impugnação do sujeito passivo.

Resolução

(A) ERRADO. quando o fisco quiser complementar receita. NÃO EXISTE ESSA

HIPÓTESE NO CTN.

(B) ERRADO. após a extinção do crédito tributário NÃO HÁ QUE SE FALAR

MAIS EM REVER LANÇAMENTO.

(C) CORRETO. quando se comprove que o sujeito passivo agiu com dolo,

fraude ou simulação. (ART.149, VII, CTN).

(D) ERRADO. quando o sujeito passivo assim optar. QUEM DEFINE ESSAS

HIPÓTESES É O CTN E A LEI. (ART.149 E INCISO I, CTN).

(E) ERRADO. por impugnação do sujeito passivo. SE É POR IMPUGNAÇÃO

DO SUJEITO PASSIVO, NÃO É DE OFÍCIO. (ART.145, I, CTN).

GABARITO: C

19- (PROCURADOR MUNICÍPIO DE SANTOS 2005 FCC) Entre outras

hipóteses, o lançamento é efetuado e revisto de ofício pela autoridade

administrativa quando

(A) não se comprove a omissão de terceiro legalmente obrigado, que dê

lugar à aplicação de penalidade pecuniária.

(B) deva ser apreciado fato não conhecido ou não provado por ocasião do

lançamento anterior.

(C) não se demonstre que o sujeito passivo agiu com dolo, fraude,

simulação ou vício correlato.

(D) a declaração seja prestada, por quem, de direito, no prazo e na forma

da legislação tributária.

(E) inocorrer erro material quanto a certos elementos da legislação em

geral, como sendo de declaração facultativa.

Resolução

(A) ERRADO. não se comprove a omissão de terceiro legalmente obrigado,

que dê lugar à aplicação de penalidade pecuniária. (ART.149, VI, CTN).

(B) CORRETO. deva ser apreciado fato não conhecido ou não provado por

ocasião do lançamento anterior. (ART.149, VIII, CTN).

(C) ERRADO. Não se demonstre que o sujeito passivo agiu com dolo, fraude,

simulação ou vício correlato. (ART.149, VII, CTN).

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

31

(D) ERRADO. a declaração NÃO seja prestada, por quem,

de direito, no prazo e na forma da legislação tributária. (ART.149, II, CTN).

(E) ERRADO. inocorrer erro material quanto a certos elementos da legislação

em geral, como sendo de declaração facultativa OBRIGATÓRIA. (ART.149, I,

CTN).

GABARITO: B

20- (FISCAL DE RENDAS DO MUNICÍPIO DO RIO DE JANEIRO 2010

ESAF) O lançamento regularmente efetuado é revisto pela autoridade nas

seguintes hipóteses, exceto:

(A) quando a declaração não seja prestada, por quem de direito, no prazo e

na forma da legislação tributária.

(B) quando a pessoa legalmente obrigada, embora tenha prestado a

declaração a que seja obrigada, deixe de atender, no prazo e na forma da

legislação tributária, a pedido de esclarecimento formulado pela autoridade

administrativa, recuse-se a prestá-lo ou não o preste satisfatoriamente, a

juízo daquela autoridade.

(C) quando se comprove que o sujeito passivo, ou terceiro em benefício

daquele, agiu com dolo, fraude ou simulação.

(D) quando a lei ou regulamento assim o determine.

(E) quando se comprove que, no lançamento anterior, ocorreu fraude ou

falta funcional da autoridade que o efetuou, ou omissão, pela mesma

autoridade, de ato ou formalidade especial.

Resolução

(A) CORRETO. Art.149, II, CTN.

(B) CORRETO. Art.149, III, CTN.

(C) CORRETO. Art.149, VII, CTN.

(D) ERRADO. Quando a lei ou regulamento assim o determine (Art.149, I,

CTN).

(E) CORRETO. Art.149, IX, CTN.

GABARITO: D

21- (PROCURADOR DE CONTAS TCE CEARÁ 2006 FCC) Uma empresa

que atua no ramo de comércio de bebidas e deixa de emitir nota fiscal de

saída de mercadorias e, por conseguinte, deixa de fazer o recolhimento do

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

32

ICMS devido na operação é autuada em fiscalização no

estabelecimento, sendo lavrado um auto de infração e imposição de multa,

constituindo o crédito tributário composto pelo valor do tributo, acrescido de

juros de mora e multa de mora. O crédito tributário resultante desta

autuação foi constituído por

(A) lançamento direto.

(B) lançamento por homologação.

(C) lançamento misto.

(D) lançamento por declaração.

(E) autolançamento.

Resolução

É UMA CASO EM QUE SE COMPROVA OMISSÃO OU INEXATIDÃO, POR PARTE

DA PESSOA LEGALMENTE OBRIGADA, NO EXERCÍCIO DA ATIVIDADE A QUE

SE REFERE O ARTIGO SEGUINTE (ART.150, CTN - LANÇAMENTO POR

HOMOLOGAÇÃO).

OU SEJA, COMO A EMPRESA SE OMITIU NA ATIVIDADE DO LANÇAMENTO

POR HOMOLOGAÇÃO, O FISCO EFETUA O LANÇAMENTO DE OFÍCIO OU

DIRETO.

ART.149, V, CTN.

GABARITO: A

22- (AGENTE FISCAL DE RENDAS ESTADO SÃO PAULO - DIREITO

TRIBUTÁRIO II - FCC 2009) Nos termos do Código Tributário Nacional,

são três as modalidades de lançamento: de ofício, por declaração e por

homologação. O lançamento de ofício é cabível

(A) apenas para os tributos sujeitos ao lançamento por homologação.

(B) quando o contribuinte ou terceiro declara à autoridade administrativa

informações sobre matéria de fato indispensável à sua efetivação.

(C) para todo e qualquer tributo, mesmo no caso de anterior e regular

lançamento em outra modalidade.

(D) apenas no caso do sujeito passivo não cumprir com a obrigação

acessória.

(E) para aquele tributo cujo anterior lançamento por homologação tiver sido

comprovadamente feito com omissão ou inexatidão, por parte de pessoa

legalmente obrigada.

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

33

Resolução

(A) ERRADO. apenas para os tributos sujeitos ao lançamento por

homologação E TAMBÉM PARA OS SUJEITOS INICIALMENTE A LANÇAMENTO

POR DECLARAÇÃO. (ART.149, II, III, IV e V, CTN).

(B) ERRADO. quando o contribuinte ou terceiro declara à autoridade

administrativa informações sobre matéria de fato indispensável à sua

efetivação. ESSA HIPÓTESE É DE LANÇAMENTO POR DECLARAÇÃO.

(ART.147, CAPUT, CTN).

(C) ERRADO. para todo e qualquer tributo, mesmo MAS NÃO no caso de

anterior e regular lançamento em outra modalidade. SE A MODALIDADE DE

LANÇAMENTO

SE

DEU

NORMALMENTE,

ANTERIORMENTE,

NÃO

É

NECESSÁRIO O LANÇAMENTO DE OFÍCIO.

(D) ERRADO. apenas no caso do sujeito passivo não cumprir com a

obrigação acessória. HÁ VÁRIAS HIPÓTESES QUE ENSEJAM O LANÇAMENTO

DE OFÍCIO, NOS INCISOS DO ART.149, CTN.

(E) CORRETO. para aquele tributo cujo anterior lançamento por

homologação tiver sido comprovadamente feito com omissão ou inexatidão,

por parte de pessoa legalmente obrigada. (ART.149, V, CTN).

GABARITO: E

3.3. LANÇAMENTO POR HOMOLOGAÇÃO

Art. 150. O lançamento por homologação, que ocorre quanto aos

tributos cuja legislação atribua ao sujeito passivo o dever de

antecipar o pagamento sem prévio exame da autoridade

administrativa, opera-se pelo ato em que a referida autoridade,

tomando conhecimento da atividade assim exercida pelo obrigado,

expressamente a homologa.

§ 1º O pagamento antecipado pelo obrigado nos termos deste artigo

extingue o crédito, sob condição resolutória da ulterior homologação

ao lançamento.

§ 2º Não influem sobre a obrigação tributária quaisquer atos

anteriores à homologação, praticados pelo sujeito passivo ou por

terceiro, visando à extinção total ou parcial do crédito.

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

34

§ 3º Os atos a que se refere o parágrafo anterior serão,

porém, considerados na apuração do saldo porventura devido e, sendo

o caso, na imposição de penalidade, ou sua graduação.

§ 4º Se a lei não fixar prazo a homologação, será ele de cinco anos, a

contar da ocorrência do fato gerador; expirado esse prazo sem que a

Fazenda Pública se tenha pronunciado, considera-se homologado o

lançamento e definitivamente extinto o crédito, salvo se comprovada a

ocorrência de dolo, fraude ou simulação.

A grande maioria dos impostos, atualmente, é apurada e recolhida,

originariamente, mediante a modalidade de lançamento por homologação.

No lançamento por homologação, todo o procedimento de apuração da

obrigação tributária é efetuado pelo sujeito passivo, tendo ele inclusive o

dever de antecipar o pagamento, sem o prévio exame da autoridade

administrativa.

A autoridade administrativa verifica, posteriormente, se houve omissão ou

inexatidão por parte do sujeito passivo, no exercício de sua atividade, tanto

de apuração da obrigação tributária, quanto de pagamento do tributo.

Se não tiver havido a referida omissão ou inexatidão, homologa-se a

atividade do sujeito passivo e o pagamento. Em caso de omissão ou

inexatidão, a autoridade deverá efetuar o lançamento de ofício relativo

ao saldo do tributo devido (art.149, V, CTN).

O §1º do art.150 será analisado quando abordarmos o tópico “extinção do

crédito tributário”.

No § 2º, o CTN procura deixar claro que a extinção do crédito tributário

ocorre com a homologação. Assim, não influem sobre a obrigação tributária

quaisquer atos anteriores praticados pelo sujeito passivo ou por terceiro,

visando à extinção total ou parcial do crédito (em que pese obviamente

serem considerados na apuração do saldo), podendo o Fisco proceder ao

lançamento de ofício de diferença eventualmente apurada, enquanto não

homologado o crédito tributário (§3º).

Homologação:

(i) Expressa – a autoridade administrativa se pronuncia concordando com a

atividade exercida pelo sujeito passivo, bem como com o valor pago;

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

35

(ii) Tácita – é a que normalmente ocorre, por decurso do

prazo de 5 anos (se a lei ordinária do ente não fixar outro prazo menor),

sem qualquer pronunciamento da Fazenda Pública.

Comprovada a ocorrência de dolo, fraude ou simulação, não se aplica a

contagem de 5 anos a partir da ocorrência do fato gerador, mas sim nos

termos do art.173, CTN, conforme veremos adiante.

Para o STJ, há que haver antecipação de pagamento para o lançamento ser

considerado como de homologação. Se não tiver havido qualquer

pagamento, não houve lançamento por homologação, aplicando-se as regras

de lançamento de ofício, particularmente a do art.173, I, CTN (que veremos

quando tratarmos de decadência):

REsp 1.015.907 RS:

“1. Está assentado na jurisprudência desta Corte que, nos casos em

que não tiver havido o pagamento antecipado de tributo sujeito

a lançamento por homologação, é de se aplicar o art. 173, inc.

I, do Código Tributário Nacional (CTN). Isso porque a disciplina do

art.150, § 4º, do CTN estabelece a necessidade de antecipação do

pagamento para fins de contagem do prazo decadencial. Precedente

em recurso representativo de controvérsia (REsp 973733/SC, Rel.

Min.Luiz Fux, Primeira Seção, DJe 18.9.2009). [...]”

23- (AFTM MUNICÍPIO SÃO PAULO FCC 2012) Um determinado tributo,

cuja legislação de regência determine aos seus contribuintes a emissão do

correspondente documento fiscal, com sua posterior escrituração no livro

fiscal próprio, seguida da apuração do valor devido no final de cada período

de competência e, finalmente, do subsequente recolhimento do valor

apurado junto à rede bancária, tudo sem a prévia conferência do fisco,

ficando essa atividade desenvolvida pelo contribuinte sujeita à posterior

análise e exame pelo agente do fisco, que poderá considerá-la exata ou não,

caracteriza a forma de lançamento denominada

(A) extemporâneo.

(B) de ofício.

(C) por homologação.

(D) por declaração.

(E) misto.

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

36

Resolução

Essa expressão deixa claro que se trata de lançamento por homologação:

“(...), seguida da apuração do valor devido no final de cada período de

competência e, finalmente, do subsequente recolhimento do valor apurado

junto à rede bancária, tudo sem a prévia conferência do fisco, ficando

essa atividade desenvolvida pelo contribuinte sujeita à posterior análise e

exame pelo agente do fisco, (...)”.

GABARITO: C

24- (DEFENSOR PÚBLICO DO ESTADO DO AMAZONAS FCC 2013) Em

caso de tributo sujeito a lançamento por homologação, o não pagamento

antecipado pelo sujeito passivo traz como consequência a

(A) exclusão do crédito tributário, que deverá, portanto, ser lançado de

ofício pelo fisco, sob pena de prescrição.

(B) necessidade do fisco em lançar de ofício, o que acontecerá com a

lavratura de Auto de Infração e Imposição de Multa, sob pena de

decadência.

(C) extinção da obrigação tributária em cinco anos a contar da ocorrência do

fato gerador pela decadência, caso o fisco não realize o autolançamento

neste prazo.

(D) suspensão da exigibilidade do crédito tributário até que o fisco lavre

Auto de Infração e Imposição de Multa.

(E) presunção de existência do crédito tributário por parte do fisco, que deve

imediatamente inscrevê-lo em dívida ativa e propor execução fiscal.

Resolução

(A) ERRADO. exclusão do crédito tributário, que deverá, portanto, ser

lançado de ofício pelo fisco, sob pena de prescrição DECADÊNCIA. (ART.149,

V; ART.150, §4º, CTN).

(B) CORRETO. necessidade do fisco em lançar de ofício, o que acontecerá

com a lavratura de Auto de Infração e Imposição de Multa, sob pena de

decadência. (ART.149, V; ART.150, §4º, CTN).

(C) ERRADO. extinção da obrigação tributária em cinco anos a contar da

ocorrência do fato gerador DO 1º DIA DO EXERCÍCIO SEGUINTE ÀQUELE EM

QUE PODERIA TER SIDO EFETUADO O LANÇAMENTO pela decadência

(ART.156, V, CTN), caso o fisco não realize o autolançamento LANÇAMENTO

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

37

DE OFÍCIO neste prazo. (ART.173, I, CTN). ESSA

CORREÇÃO CONSIDERA QUE NÃO HOUVE PAGAMENTO SEQUER PARCIAL

DO CRÉDITO TRIBUTÁRIO. AUTOLANÇAMENTO É O “LANÇAMENTO” FEITO

PELO PRÓPRIO CONTRIBUINTE.

(D) ERRADO. suspensão da exigibilidade do crédito tributário até

NECESSIDADE DE que o fisco lavre Auto de Infração e Imposição de Multa.

(ART.149, V, CTN)

(E) ERRADO. presunção de existência NECESSIDADE DE CONSTITUIÇÃO do

crédito tributário por parte do fisco, que deve imediatamente PARA DEPOIS

PODER inscrevê-lo em dívida ativa e propor execução fiscal. (ART.149, V;

ART.201, CTN).

GABARITO: B

25- (AUDITOR FISCAL TRIBUTÁRIO MUNICIPAL SÃO PAULO 2007

FCC) A homologação, no chamado "lançamento por homologação", deve ser

efetuada expressamente pela autoridade administrativa. Caso não seja feita

expressamente pela referida autoridade, ela ocorrerá tacitamente, por

decurso do prazo, ao final de cinco anos, contados

(A) da data da ocorrência do fato gerador.

(B) da data da ocorrência do fato gerador, se a lei não fixar outro prazo à

homologação.

(C) do primeiro dia do exercício seguinte àquele em que o lançamento

poderia ter sido efetuado.

(D) do primeiro dia do exercício seguinte àquele em que o lançamento

poderia ter sido efetuado, se a lei não fixar outro prazo decadencial.

(E) do primeiro dia do exercício seguinte àquele em que o fato gerador

ocorreu.

Resolução

(A) ERRADO. da data da ocorrência do fato gerador, SE A LEI NÃO FIXAR

OUTRO PRAZO À HOMOLOGAÇÃO. (ART.150, §4º, CTN).

(B) CORRETO. da data da ocorrência do fato gerador, se a lei não fixar outro

prazo à homologação. (ART.150, §4º, CTN).

(C) ERRADO. do primeiro dia do exercício seguinte àquele em que o

lançamento poderia ter sido efetuado. (ART.150, §4º, CTN).

(D) ERRADO. do primeiro dia do exercício seguinte àquele em que o

lançamento poderia ter sido efetuado, se a lei não fixar outro prazo

decadencial. (ART.150, §4º, CTN).

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

38

(E) ERRADO. do primeiro dia do exercício seguinte àquele

em que o fato gerador ocorreu. (ART.150, §4º, CTN).

REPARE QUE A QUESTÃO NÃO ENTRA NO DETALHE DE SE HOUVE OU NÃO

RECOLHIMENTO PARCIAL, O QUE, SEGUNDO A JURISPRUDÊNCIA DO STJ,

INFLUENCIA NA DETERMINAÇÃO DO TERMO INICIAL DO PRAZO

DECADENCIAL.

A QUESTÃO ATEVE-SE À LITERALIDADE DO DISPOSITIVO.

GABARITO: B

26- (DEFENSOR PÚBLICO DO ESTADO DE SÃO PAULO 2009 FCC)

Quanto ao lançamento tributário, é correto afirmar que

(A) o lançamento rege-se pela lei em vigor no momento da sua realização

(tempus regit actum), mesmo que regule fato gerador ocorrido na vigência

da lei anterior.

(B) a modificação dos critérios jurídicos adotados pela autoridade

administrativa no lançamento, pode ser aplicada a todos os fatos geradores

anteriores, que não foram objeto de lançamento, por constituir somente

modificação interpretativa da lei.

(C) a retificação da declaração por iniciativa do próprio declarante, quando

vise a redução ou exclusão de tributo, somente pode ser admitida mediante

comprovação do erro em que se funde, e antes de notificado o lançamento.

(D) são modalidades de lançamento: de ofício, por homologação, por

declaração, por arbitramento e por preempção.

(E) a taxa cambial do dia do lançamento será a utilizada na conversão para

a moeda nacional, nos casos em que o valor tributário estiver expresso em

moeda estrangeira.

Resolução

(A) ERRADA. o lançamento rege-se pela lei em vigor no momento da sua

realização DO FATO GERADOR (tempus regit actum), mesmo que regule fato

gerador ocorrido na vigência da lei anterior. (ART.144).

(B) ERRADA. a modificação dos critérios jurídicos adotados pela autoridade

administrativa no lançamento NÃO pode ser aplicada a todos Aos fatos

geradores anteriores, que não foram objeto de lançamento, por constituir

somente modificação interpretativa da lei. (ART.146, CTN).

(C) CORRETA. a retificação da declaração por iniciativa do próprio

declarante, quando vise a redução ou exclusão de tributo, somente pode ser

Aula 10 – Crédito Tributário, Suspensão, Extinção e Exclusão

Prof. Alberto Macedo

Professor Alberto Macedo

www.pontodosconcursos.com.br

39

admitida mediante comprovação do erro em que se funde,

e antes de notificado o lançamento. (ART.147, §1º, CTN).

(D) ERRADA. são modalidades de lançamento: de ofício, por homologação,

por declaração, por arbitramento e por preempção. (ARTS.147, 149 e 150,

CTN).

(E) ERRADA. a taxa cambial do dia do lançamento DA OCORRÊNCIA DO

FATO GERADOR será a utilizada na conversão para a moeda nacional, nos

casos em que o valor tributário estiver expresso em moeda estrangeira.

(ART.143, CTN).

GABARITO: C

27- (PROCURADOR MUNICÍPIO DE SANTOS 2005 FCC) É INCORRETO

afirmar que o lançamento

(A) por homologação ocorre quando o sujeito passivo deva antecipar o

pagamento do tributo sem prévio exame da autoridade fiscal.

(B) é constitutivo do crédito tributário, mas é apenas declaratório da

obrigação.

(C) pode se apresentar como um procedimento administrativo ou judicial e

discricionário.

(D) é ato privativo da Fazenda Pública credora da obrigação e obrigatória

para a autoridade tributária.

(E) está sujeito à revisão, que só pode ser iniciada enquanto não extinto o

direito da Fazenda Pública.

Resolução

(A) CORRETO. por homologação ocorre quando o sujeito passivo deva

antecipar o pagamento do tributo sem prévio exame da autoridade fiscal.

(ART.150, CTN).

(B) CORRETO. é constitutivo do crédito tributário, mas é apenas declaratório

da obrigação. (ART.142, CTN).

(C) INCORRETO. pode se apresentar como um procedimento administrativo

ou judicial e discricionário. É ATIVIDADE ADMINISTRATIVA VINCULADA E