Publikowanie w prasie lub w Internecie w części lub całości niniejszego opracowania wymaga zgody sporządzających raport.

B

B

E

E

S

S

K

K

I

I

D

D

Z

Z

K

K

I

I

D

D

O

O

M

M

M

M

A

A

K

K

L

L

E

E

R

R

S

S

K

K

I

I

S

S

.

.

A

A

.

.

SEKTOR FARMACEUTYCZNY

WYNIKI FINANSOWE PO II KWARTALE

9 września 2002

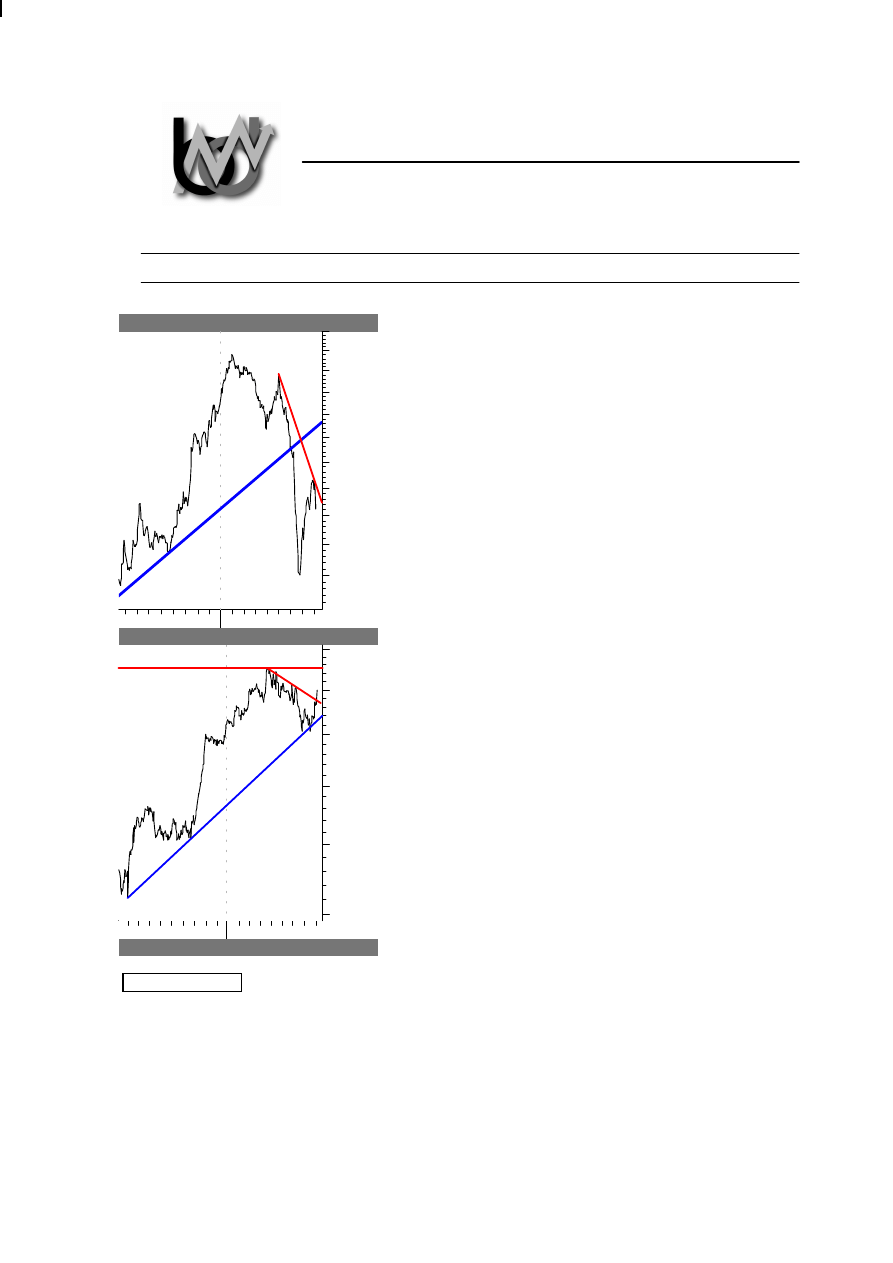

Indeks Handel – dystrybucja leków

2002

700

750

800

850

900

950

1000

1050

1100

1150

HHD

Indeks Chemia – ochrona zdrowia

1

2002

2500

3000

3500

4000

4500

PHO

Analityk

Jakub Sierka

0 32 20 81 435

•

Wyniki kwartalne sektora dystrybucji farmaceutyków

oceniamy lekko negatywnie. Spółki (oprócz Farmacolu)

nie osiągają już imponującej dynamiki przychodów, a

strata Prospera i minimalny zysk Orfe świadczą o

pogarszających się warunkach w branży. Widać wpływ

nowych list leków refundowanych, zagrożeniem dla

rentowności są też plany Ministra Zdrowia dotyczące

recept za złotówkę. Z tych warunków obronną ręką

wyszedł tylko Farmacol, który pokazał znakomitą

dynamikę przychodów (29%) i wysokie zyski. Polepsza

się również sytuacja w PGF, jednak z nie jest to jeszcze to

czego oczekują akcjonariusze.

•

Wyniki Spółek produkcyjnych są dobre. Jelfa niczym nie

zaskoczyła, utrzymując jednak dobrą dynamikę

przychodów i rentowność. Znacznie poprawiła się za to

rentowność Polfy, która w związku z dobrymi wynikami

podtrzymała prognozy na rok 2002.

•

Indeks Handel Dystrybucja leków na początku lipca

przebił główną linię trendu wzrostowego, co doprowadziło

do gwałtownych spadków kursów Spółek z sektora. Bessę

powstrzymał poziom 700 punktów (tylko 5% powyżej

punktu, z którego zaczął się cały trend). Nastąpiło

gwałtowne odbicie w górę, którego nie można jednak

traktować jako powrót rynku byka. Trend w krótkim

terminie jest spadkowy, głównym oporem pozostaje

poziom 850 punktów. Zwyżka powyżej tej wartości

byłaby sygnałem kupna z zasięgiem nawet do 1000

punktów.

•

O wiele ciekawiej wygląda Indeks Chemia Ochrona

Zdrowia. Tutaj analogiczny trend długoterminowy został

utrzymany, pojawił się sygnał kupna w krótkim terminie

(przebicie trendu spadkowego na poziomie 4375

punktów) i prawdopodobne jest testowanie szczytu w

okolicach 4770 punktów. Z punktu widzenia analizy

technicznej Spółki tego sektora wydają się lepszą

inwestycją niż dystrybutorzy.

W

W

Y

Y

N

N

I

I

K

K

I

I

F

F

I

I

N

N

A

A

N

N

S

S

O

O

W

W

E

E

S

S

E

E

K

K

T

T

O

O

R

R

A

A

F

F

A

A

R

R

M

M

A

A

C

C

E

E

U

U

T

T

Y

Y

C

C

Z

Z

N

N

E

E

G

G

O

O

P

P

O

O

D

D

R

R

U

U

G

G

I

I

M

M

K

K

W

W

A

A

R

R

T

T

A

A

L

L

E

E

2

2

0

0

0

0

2

2

2

2

B

B

E

E

S

S

K

K

I

I

D

D

Z

Z

K

K

I

I

D

D

O

O

M

M

M

M

A

A

K

K

L

L

E

E

R

R

S

S

K

K

I

I

2

Farmacol

SKONSOLIDOWANE RAPORTY KWARTALNE

IQ'01

IIQ'01

IIIQ'01

IVQ'01

IQ'02

IIQ'02

Przychody netto ze sprzedaży produktów, towarów i materiałów

387 592 446 268 500 763 469 169 591 694 574 999

Zysk (strata) z działalności operacyjnej

8 117

8 684

11 481

5 431

15 143

10 578

Zysk (strata) netto

8 500

6 497

4 589

-10 802

9 757

7 226

Stopa zwrotu z kapitału własnego

20,4%

17,7%

15,1%

5,2%

5,9%

6,2%

Źródło: Spółka

•

Drugi kwartał w wykonaniu Farmacolu można zaliczyć do udanych. Przychody wzrosły o 28,8%, zysk

operacyjny o 21,8, a zysk netto o 11,2%. Spółka utrzymała marże na poziomach porównywalnych z

poprzednimi kwartałami. Marża operacyjna wyniosła 2%, marża netto 0,5%.

•

Wyraźnie widać zaostrzenie kontroli kosztów w Spółce. Koszty zarządu maleją od kilku kwartałów i po

spadku o 45% wyniosły 5,8 mln PLN. Wraz z przejmowaniem rynku i rosnącymi obrotami zwiększają się

jednak równocześnie koszty sprzedaży, które w IIQ wzrosły o 88% do poziomu 43 mln PLN. Należy jednak

zauważyć, że od trzech kwartałów poziom tych kosztów jest stabilny.

•

Farmacol opublikował prognozy finansowe na rok 2002. Spółka planuje osiągnąć 2,4 mld PLN przychodów

ze sprzedaży i zysk netto na poziomie 36 mln PLN (z uwzględnieniem Cefarmu Szczecin, który jest

powiązany ze Spółką osobą głównego akcjonariusza). Wyniki osiągnięte po pierwszym półroczu

potwierdzają możliwość wykonania prognoz, uwzględniając dodatkowo cyklicznie dobrą końcówkę roku.

•

Spółka, realizując agresywną politykę przejęć i rozwijając się organicznie, planuje zwiększenie udziału w

rynku do 20% (rynek apteczny) i 25% na rynku szpitalnym. Realizacja tych planów zagroziłaby obecnemu

liderowi -–PGF – i stawiałaby obie Spółki na jednakowej pozycji. Temu celowi służy między innymi

przejęcie stołecznego Cefarmu, o który od dłuższego czasu toczyła się zażarta walka. Farmacol wyszedł z

niej zwycięsko, dzięki czemu do swego tortu rynkowego dołoży 2% i przejmie atrakcyjną sieć ponad 50

aptek. Inwestycję Spółka pokryje częściowo ze środków własnych, finansowanie obce planowane jest na

poziomie 20 mln PLN (potwierdza to kredyt inwestycyjny w BZWBK na poziomie 55 mln PLN, z czego 40

mln PLN przeznaczone jest na gwarancję zabezpieczającą cenę zakupu akcji w drugiej transzy, która w

całości sfinansowana będzie ze środków własnych). Transakcja odbędzie się w dwóch transzach (51% i

34% akcji), a za przejęcie kontroli nad Cefarmem Farmacol zapłaci około 93 mln PLN. CW osiąga dobre

wyniki finansowe (przychody w 2001 roku wyniosły 201 mln PLN, zysk netto 4,6 mln PLN), nie będzie

więc ciążył Farmacolowi, chociaż restrukturyzacja i procesy dostosowujące do stylu zarządzania Farmacolu

są nieodzowne.

•

Farmacol uruchomił pod Warszawą nowoczesne centrum dystrybucyjne, które ma za zadanie usprawnić

proces dystrybucji i stworzyć fundament pod dalszą ekspansję na rynku stołecznym. Funkcjonowanie tego

centrum wraz z rozszerzeniem działalności o Cefarm Warszawa pozwoli Farmacolowi na zdobycie pozycji

lidera na rynku warszawskim.

W

W

Y

Y

N

N

I

I

K

K

I

I

F

F

I

I

N

N

A

A

N

N

S

S

O

O

W

W

E

E

S

S

E

E

K

K

T

T

O

O

R

R

A

A

F

F

A

A

R

R

M

M

A

A

C

C

E

E

U

U

T

T

Y

Y

C

C

Z

Z

N

N

E

E

G

G

O

O

P

P

O

O

D

D

R

R

U

U

G

G

I

I

M

M

K

K

W

W

A

A

R

R

T

T

A

A

L

L

E

E

2

2

0

0

0

0

2

2

3

3

B

B

E

E

S

S

K

K

I

I

D

D

Z

Z

K

K

I

I

D

D

O

O

M

M

M

M

A

A

K

K

L

L

E

E

R

R

S

S

K

K

I

I

3

Prosper

SKONSOLIDOWANE RAPORTY KWARTALNE

IQ'01

IIQ'01

IIIQ'01

IVQ'01

IQ'02

IIQ'02

Przychody netto ze sprzedaży produktów, towarów i materiałów

370 572 319 187 320 534 369 057 379 793 342 227

Zysk (strata) z działalności operacyjnej

6 006

3 120

2 019

1 594

5 539

4 230

Zysk (strata) netto

5 188

1 102

-1 466

422

1 470

-365

Stopa zwrotu z kapitału własnego

19,7%

11,9%

6,1%

5,0%

1,4%

0,1%

Źródło: Spółka

•

Dynamika podstawowych wielkości i wskaźniki finansowe Prospera prezentują się na tle konkurencji

słabo. Przychody wzrosły tylko o 7,2%, zysk operacyjny o 35,8%, a na poziomie netto pojawiła się

niewielka co prawda, ale u konkurentów niespotykana, strata. Słabe wyniki na poziomie operacyjnym

(marża na poziomie 0,95%) „zjadane” są dodatkowo przez wysokie koszty finansowe, które w

analizowanym okresie wyniosły ponad 5 mln PLN. Związane jest to głównie ze znacznym wzrostem

zobowiązań krótkoterminowych (+31,2%), które wyniosły po IIQ 316 mln PLN.

•

Zgodnie z oczekiwaniami, Spółka nie wypłaci w tym roku dywidendy, cały zysk netto za rok 2001

przeznaczając na kapitał zapasowy.

•

Słabe na tle konkurencji wyniki finansowe i utrata rynku spowodowały zmiany wśród osób

zarządzających Spółką. Doszło do wymiany dyrektorów handlowego i finansowego. Nowy skład

zarządu zapewne niedługo przedstawi nową strategię działania, na którą rynek czeka z niecierpliwością.

•

Mocna przecena akcji Prospera na GPW, spowodowana pogłoskami o możliwości utraty płynności

finansowej, skłoniła prezesa, członków zarządu i osoby powiązane do zakupów akcji na rynku. Nabyli

oni w sumie 24 683 akcje po średniej cenie 7,47 PLN. Oznacza to zaangażowanie na poziomie 184 294

PLN. Zakupy te przyczyniły się do odbicia kursu.

•

Rynek czeka na wspomnianą strategię i jedynym uznanym przez inwestorów wyjściem będzie chyba

agresywna strategia pozyskiwania rynku w celu zniwelowania dystansu do konkurencji. Czasu i

potencjalnych obiektów przejęć zostało już coraz mniej.

ORFE

SKONSOLIDOWANE RAPORTY KWARTALNE

IQ'01

IIQ'01

IIIQ'01

IVQ'01

IQ'02

IIQ'02

Przychody netto ze sprzedaży produktów, towarów i materiałów

388 060 368 140 396 021 462 985 461 793 411 378

Zysk (strata) z działalności operacyjnej

10 247

5 734

8 464

6 521

12 440

4 437

Zysk (strata) netto

7 914

4 768

4 413

4 355

7 467

686

Stopa zwrotu z kapitału własnego

23,2%

18,0%

15,9%

14,7%

13,9%

10,9%

Źródło: Spółka

•

Drugi kwartał nie był zbyt udany dla Orfe. Przychody wzrosły o 11,7%, ale zyski spadły drastycznie:

operacyjny o 22,6%, a netto do poziomu 686 tysięcy PLN. Na poziomie jednostkowym wyniki są

znacznie lepsze – zysk operacyjny wyniósł 8,3 mln PLN, a zysk netto 6,5 mln PLN. Marża operacyjna

wyniosła 1,84%, a marża netto 0,98%.

•

Spółka dokonała planowanej wcześniej akwizycji 30% akcji firmy Dr Pokorowski S.A., które dają 60%

głosów na WZA. Inwestycja ta ma charakter długoterminowy i służy zwiększeniu udziałów w rynku

dystrybucji farmaceutyków (Dr Pokorowski osiada około 2,5% polskiego rynku). Kapitał Spółki został

podwyższony o 9,14 mln PLN (akcje serii E w całości zostały objęte przez Orfe) do poziomu 9,65 mln

PLN. Orfe przejęło więc całkowitą kontrolę nad Dr Pokorowskim.

•

W związku z pogarszającą się płynnością finansową sektora detalicznego, Orfe podjęło kroki w celu

zaostrzenia warunków udzielania kredytów handlowych i przyjęło ostrzejsze kryteria tworzenia

odpisów aktualizujących należności, co wpłynęło w znacznym stopniu na poziom zysku operacyjnego.

W

W

Y

Y

N

N

I

I

K

K

I

I

F

F

I

I

N

N

A

A

N

N

S

S

O

O

W

W

E

E

S

S

E

E

K

K

T

T

O

O

R

R

A

A

F

F

A

A

R

R

M

M

A

A

C

C

E

E

U

U

T

T

Y

Y

C

C

Z

Z

N

N

E

E

G

G

O

O

P

P

O

O

D

D

R

R

U

U

G

G

I

I

M

M

K

K

W

W

A

A

R

R

T

T

A

A

L

L

E

E

2

2

0

0

0

0

2

2

4

4

B

B

E

E

S

S

K

K

I

I

D

D

Z

Z

K

K

I

I

D

D

O

O

M

M

M

M

A

A

K

K

L

L

E

E

R

R

S

S

K

K

I

I

4

PGF

SKONSOLIDOWANE RAPORTY KWARTALNE

IQ'01

IIQ'01

IIIQ'01

IVQ'01

IQ'02

IIQ'02

Przychody netto ze sprzedaży produktów, towarów i materiałów

851 119 749 482 710 564 769 649 806 466 764 216

Zysk (strata) z działalności operacyjnej

27 409

15 309

11 738

14 863

23 785

13 690

Zysk (strata) netto

8 434

-1 624

-5 710

-472

8 151

2 859

Stopa zwrotu z kapitału własnego

26,2%

10,6%

1,2%

0,5%

0,3%

3,8%

Źródło: Spółka

•

Wyniki IIQ oceniamy neutralnie. Przychody ze sprzedaży wzrosły o 2%, zysk operacyjny spadł o 10,6%.

Osiągnięty zysk netto, choć niższy niż w IQ, potwierdza, że koszty związane z procesem restrukturyzacji

Spółka ma już za sobą (słabe trzy ostatnie kwartały 2001). Bardzo dobrze widoczne jest to na poziomie

kosztów – koszty sprzedaży spadły o 16,5%, a koszty ogólnego zarządu o 12%.

•

Spółka ma najwyższą wśród konkurencji marżę operacyjną, która wynosi 2,1%. Marża netto jest już jednak

znacznie gorsza (0,16%) za sprawą wysokich kosztów finansowych (25 mln PLN).

•

Fitch Ratings nadał PGF krajowy rating długoterminowy na poziomie BB+(pol). Oznacza on relatywnie

niższą wiarygodność kredytową w porównaniu do podmiotów ocenianych w tym samym kraju. W ramach

danego kraju terminowa spłata zobowiązań finansowych jest do pewnego stopnia niepewna i jest bardziej

podatna na niekorzystne zmiany w gospodarce.

•

Pan Michał Sołowow poinformował o sprzedaży akcji PGF. Inwestor zmniejszył udział w akcjonariacie

Spółki w połowie lipca do poziomu 3,66% kapitału i 2,31% głosów, po sprzedaży pakietu 728,6 tysiąca

sztuk. Być może inwestor zamknął całą inwestycję, o czym nie musi już informować, a świadczy o tym

chociażby fakt rezygnacji z członkostwa w Radzie Nadzorczej.

•

Prywatyzacja Cefarmu Kraków po raz kolejny przedłuża się. Parafowanie umowy zostało przesunięte na

pierwszą połowę września. Do ostatecznych negocjacji dopuszczony został PGF i to on najprawdopodobniej

zostanie inwestorem strategicznym CK. PGF dzięki tej transakcji zwiększy udział w rynku o 3 punkty

procentowe i przejmie atrakcyjną sieć aptek na terenie Małopolski, Śląska i Podkarpacia. Transakcja

prawdopodobnie sfinansowana zostanie ze środków własnych, ale nie wiadomo ile będzie PGF kosztować.

•

Po publikacji wyników za IIQ Spółka podtrzymuje prognozy na rok 2002, czyli 3,2 mld PLN przychodów i

28 mln zysku netto. Realizacja prognozy po I półroczu wynosi 40% w przypadku zysku netto i 49% w

przypadku sprzedaży.

•

Pan Jacek Szwajcowski otrzymał zgodę KPWiG na przekroczenie 33% głosów na WZA PGF. Prezes

posiada aktualnie 32,6% i zapowiada niewielkie zwiększenie zaangażowania. Być może prezes chce

odkupić 6,5% pakiet będący w posiadaniu spółki KIPF, w której jednym z udziałowców jest wiceprezes

Zbigniew Molenda.

W

W

Y

Y

N

N

I

I

K

K

I

I

F

F

I

I

N

N

A

A

N

N

S

S

O

O

W

W

E

E

S

S

E

E

K

K

T

T

O

O

R

R

A

A

F

F

A

A

R

R

M

M

A

A

C

C

E

E

U

U

T

T

Y

Y

C

C

Z

Z

N

N

E

E

G

G

O

O

P

P

O

O

D

D

R

R

U

U

G

G

I

I

M

M

K

K

W

W

A

A

R

R

T

T

A

A

L

L

E

E

2

2

0

0

0

0

2

2

5

5

B

B

E

E

S

S

K

K

I

I

D

D

Z

Z

K

K

I

I

D

D

O

O

M

M

M

M

A

A

K

K

L

L

E

E

R

R

S

S

K

K

I

I

5

Jelfa

RAPORTY KWARTALNE

IQ'01

IIQ'01 IIIQ'01 IVQ'01

IQ'02

IIQ'02

Przychody netto ze sprzedaży produktów, towarów i materiałów

61 714 56 890 55 550 69 014 57 461 62 324

Zysk (strata) z działalności operacyjnej

10 359 11 332

8 507

-3 084

8 405

11 880

Zysk (strata) netto

14 501

8 941

8 981

-1 520

8 532

8 641

Stopa zwrotu z kapitału własnego

7,1%

8,7%

9,0%

9,2%

7,3%

7,2%

Źródło: Spółka

•

Wyniki Jelfy w IIQ oceniamy neutralnie. Przychody zanotowały wzrost o 9,5%, zysk operacyjny o 4,8%,

zysk netto spadł o 3,4%. Spółka generuje systematyczne zyski (pozwala na to między innymi brak

długoterminowych kredytów i śladowe koszty finansowe), ale wskaźnik ROE na przykład w porównaniu z

Polfą jest dużo niższy.

•

Jelfa uruchomiła na początku lipca przedstawicielstwo w Moskwie. Celem tego przedsięwzięcia jest

działalność promocyjno – marketingowa na terenie Rosji. Rynek rosyjski jest obiecujący, więc

zorganizowany przyczółek może przynieść wymierne efekty w przyszłości.

•

Spółka podała prognozę wyników na bieżący rok. Planowane są przychody w wysokości 254,3 mln PLN,

zysk operacyjny na poziomie 35,7 mln PLN i zysk netto w wysokości 26,4 mln PLN. Pierwsze dwa

kwartały wskazują na możliwość przekroczenia prognozy – plan zysku netto został wykonany w 65%.

Polfa

RAPORTY KWARTALNE

IQ'01

IIQ'01 IIIQ'01 IVQ'01

IQ'02

IIQ'02

Przychody netto ze sprzedaży produktów, towarów i materiałów

42 735 44 444 53 785 52 612 43 432 49 481

Zysk (strata) z działalności operacyjnej

1 654

7 108

14 077 10 194

4 134

11 726

Zysk (strata) netto

-1 772

6 822

9 417

2 910

2 737

6 835

Stopa zwrotu z kapitału własnego

1,3%

11,4%

18,9%

15,3%

18,6%

18,1%

Źródło: Spółka

•

Drugi kwartał w wykonaniu Polfy był znakomity. Dwucyfrowa dynamika przychodów (11,3%), zysku

operacyjnego (65%) i zysku brutto (36%) mówią same za siebie. A drugie półrocze jest cyklicznie

korzystniejsze dla Spółki, można się więc spodziewać poprawy wyników w końcówce roku.

•

Członkowie Zarządu poinformowali o kilku transakcjach sprzedaży akcji (w sumie 1950 sztuk). Cena

we wspomnianych transakcjach wyniosła 130 PLN, co jest górną wartością, do której Polfa skupowała

swe akcje celem umorzenia. Zarząd nie spodziewa się więc szybkiego przebicia tego kursu na rynku.

•

Na początku sierpnia Polfa Kutno S.A. podpisała umowę o zakupie praw do leku urologicznego Doxar

od firmy farmaceutycznej Biovena Pharma. Oznacza to wejście Spółki w segment leków

urologicznych, czyli jeden z najbardziej perspektywicznych. W pierwszych dwóch kwartałach sprzedaż

leku wyniosła 7,2 mln PLN, co oznacza blisko dwukrotny przyrost w stosunku do analogicznego okresu

poprzedniego roku. Polfa rozpocznie produkcję preparatu w ciągu pół roku od momentu podpisania

umowy. Spółka szacuje, że po roku Doxar znajdzie się w pierwszej piątce leków o największych

obrotach

•

Spółka podtrzymała prognozę wyników: 220 mln PLN przychodów i 23 mln PLN zysku netto. Po

półroczu Polfa uzyskała 9,6 mln PLN zysku netto (wzrost o 90% w stosunku do analogicznego okresu

roku 2001).

•

Główny akcjonariusz Polfy, fundusze Enterprise Investors (70,45% kapitału), podtrzymuje zamiar

sprzedaży swego pakietu. Akcje planowo trafić mają do inwestora branżowego lub długoterminowych

inwestorów finansowych. Zarząd, po zawieszeniu poszukiwania partnera z branży, skłania się raczej do

drugiej opcji. EI wycofują się z wielu spółek w Polsce, a w przypadku Polfy jest to naturalna kolej

rzeczy po znacznym zwiększeniu wartości Spółki.

•

Spółka wypowiedziała umowę biegłemu rewidentowi, którym był PricewaterhouseCoopers Sp.z o.o.

•

Spółka kontynuowała skup akcji własnych celem umorzenia. Zgodnie z ostatnim komunikatem

(12.08.02) posiada już 89,5 tys. Sztuk, kupowanych średnio po 129,7 PLN. Jest to pakiet uprawniający

do 4,67% głosów na WZA. Polfa wydała więc już na ten cel 11,6 mln PLN z planowanych 13 mln

PLN. Strona popytowa przy obecnym poziomie cenowym ulegnie więc niedługo wyczerpaniu.

W

W

Y

Y

N

N

I

I

K

K

I

I

F

F

I

I

N

N

A

A

N

N

S

S

O

O

W

W

E

E

S

S

E

E

K

K

T

T

O

O

R

R

A

A

F

F

A

A

R

R

M

M

A

A

C

C

E

E

U

U

T

T

Y

Y

C

C

Z

Z

N

N

E

E

G

G

O

O

P

P

O

O

D

D

R

R

U

U

G

G

I

I

M

M

K

K

W

W

A

A

R

R

T

T

A

A

L

L

E

E

2

2

0

0

0

0

2

2

6

6

B

B

E

E

S

S

K

K

I

I

D

D

Z

Z

K

K

I

I

D

D

O

O

M

M

M

M

A

A

K

K

L

L

E

E

R

R

S

S

K

K

I

I

6

Wydział Analiz, ul. 3-go Maja 23, 40-096 Katowice, tel. (032) 2081-436, fax (032) 2081-402

Beskidzki Dom Maklerski S.A. z siedzibą w Bielsku – Białej, ul. Stojałowskiego 27, 43-300 Bielsko-Biała

tel. 033/ 812-84-40, fax.033/812-84-42, NIP 547-02-44-972, REGON 070425363

Jacek Obrocki

Tel. (032) 20-81-436

e-mail:

obrocki@bdm.com.pl

Banki, makroekonomia

Tomasz Lalik

Tel. (032) 20-81-434

e-mail:

tomasz.lalik@bdm.com.pl

TMT

Jakub Sierka

Tel. (032) 20-81-435

e-mail:

sierka@bdm.com.pl

Farmaceutyki, AGD, przemysł elektromaszynowy,

turystyka, hotelarstwo, media

Marcin Rams

Tel. (032) 20-81-437

e-mail:

rams@bdm.com.pl

Chemia, branża papiernicza, oponiarska i metalowa

SYSTEM REKOMENDACJI

Kupuj – uważamy, że papier wartościowy w rekomendowanym okresie osiągnie cenę docelową, która

znacznie przekracza bieżącą cenę rynkową;

Akumuluj - uważamy, że papier wartościowy w rekomendowanym okresie osiągnie cenę docelową, która

przekracza bieżącą cenę rynkową;

Trzymaj – uważamy, że papier wartościowy w rekomendowanym okresie będzie się wahać wokół jego ceny

docelowej, która jest zbliżona do bieżącej ceny rynkowej;

Redukuj – uważamy, że papier wartościowy w rekomendowanym okresie osiągnie cenę docelową, która jest

niższa od ceny rynkowej;

Sprzedaj - uważamy, że papier wartościowy w rekomendowanym okresie osiągnie cenę docelową, która jest

znacznie niższa od ceny rynkowej;

Cena docelowa – teoretyczna cena jaką według nas powinien osiągnąć papier wartościowy w

rekomendowanym okresie; cena ta jest wypadkową wartości spółki (na podstawie wycen DCF,

porównawczych i innych), koniunktury na rynku i branży oraz innych czynników, subiektywnie

uwzględnionych przez analityka;

Rekomendowany okres – zależy od oceny analityka; zazwyczaj obejmować będzie 3, 6 lub 12 najbliższych

miesięcy;

Poszczególne rekomendacje powinny skłaniać inwestorów do odpowiedniego zachowania się na giełdzie. I tak

odpowiednio:

Kupuj – inwestor kupuje agresywnie, to znaczy szybko nie czekając na większe spadki;

Akumuluj – proces kupowania rozciągnięty jest na dłuższy okres czasu, w trakcie którego inwestor kupuje

głównie na spadkach ceny rekomendowanego papieru;

Trzymaj – inwestor wstrzymuje się z decyzją, a w przypadku posiadania rekomendowanego papieru

wartościowego może sprzedać w chwili pojawienia się korzystniejszej inwestycji;

Redukuj – proces sprzedawania rozciągnięty na dłuższy okres czasu, w trakcie którego inwestor sprzedaje

głównie na wzrostach ceny rekomendowanego papieru

Sprzedaj – inwestor sprzedaje agresywnie, to znaczy szybko nie czekając na większe wzrosty

Wyszukiwarka

Podobne podstrony:

odpowiedzi testy na farmacje 2002, pliki zamawiane, edukacja

wyroby medyczne opieka farmaceutyczna

Seminarium 6 Immunologia transplantacyjna farmacja 2

BLS farmacja

Ustawa z 30 10 2002 r o ubezp społ z tyt wyp przy pracy i chor zawod

ecdl 2002

Inspekcja farmaceutyczna ppt

TECHNIK FARMACJI (2)

ei 03 2002 s 62

2002 09 42

2002 06 15 prawdopodobie stwo i statystykaid 21643

2002 06 21

2002 4 JUL Topics in feline surgery

Access 2002 Projektowanie baz danych Ksiega eksperta ac22ke

2002 08 05

Dyrektywa nr 2002 7 WE z 18 02 2002

2002 10 12 pra

ei 07 2002 s 32 34

więcej podobnych podstron