Matematyka nansowa

1. Procent, Stopa Procentowa

De nicja 1.1 Procentem nazywamy setn¡ cz¦±¢ caªo±ci.

Przykªad 1.1 Mamy na inwestycji 5000 zª. zarobi¢ 8%, tzn.

8%

· 5000 = 0, 08 · 5000 = 400zª.

Przykªad 1.2 Cena produktu ulegªa podwy»ce o 25% i wynosi 250 j.p. (jednostek

pieni¦»nych). Wyznaczy¢ poprzedni¡ cen¦ tego produktu.

Ustalamy proporcje

x

− 100%

250

− 125%

Wtedy x =

250

125%

· 100% = 200 j.p.

Przykªad 1.3 Cena produktu ulegªa obni»ce o 25%. Wyznaczyc pierwotn¡ cen¦

towaru, je±li cena obecna wynosi 250 j.p.

x

− 100%

250

− 75%

A wi¦c x =

250

75%

· 100% = 333, 33 j.p.

De nicja 1.2 Okresowa stopa procentowa jest to stosunek ceny po»yczonego ka-

pitaªu na dany okres do warto±ci tego kapitaªu.

W praktyce najcz¦±ciej mamy do czynienia ze stopami ustalonymi dla okresu roczne-

go i wtedy mówimy o rocznej stopie procentowej. Stosuje si¦ równie» stopy póªroczne,

kwartalne i miesi¦czne.

1

Stopa procentowa zale»y od poziomu in acji, ryzyka po»yczenia pieni¦dzy i od mar-

»y (zysku) po»yczaj¡cego.

De nicja 1.3 Odsetkami uzyskanymi z kwoty K

0

jednostek pieni¦»nych za dany

okres (rok, kwartaª, miesi¡c) przy okresowej stopie procentowej r nazywamy iloczyn

O = r

· K

0

.

De nicja 1.4 Punktem procentowym (pp.) nazywamy bezwzgl¦dn¡ ró»nic¦ mi¦-

dzy wielko±ciami wyra»onymi procentowo.

Zakªadaj¡c, »e stopa bezrobocia wynosi 10%, a kilka lat wcze±niej wynosiªa 20%

mo»na powiedzie¢, »e obni»yªa si¦ ona o poªow¦, a wi¦c o 50%. Mo»na równie» po-

wiedzie¢, »e obni»yªa sie o 10 pp.

Rodzaje stóp procentowych.

De nicja 1.5 Nominalna stopa procentowa (r) jest to stopa podawana przez banki

lub inne instytucje nansowe.

Obserwowany w rzeczywisto±ci poziom stóp procentowych zale»y od poziomu in-

acji. Po wyeliminowaniu czynnika in acji otrzymamy stop¦ realn¡.

De nicja 1.6 Stopa realna (r

r

) jest to stopa nominalna pomniejszona o wpªyw

in acji.

Zachodzi nast¦puj¡cy wzór Fishera:

r = r

r

+ r

i

+ r

r

· r

i

lub

r

r

=

r

− r

i

1 + r

i

gdzie r

i

oznacza stop¦ in acji.

Przykªad 1.4 Wyznaczy¢ realna stop¦ procentow¡, je»eli stopa nominalna banku

wynosi 5%, a roczna stopa in acji 3%.

Rozwi¡zanie. r

r

=

0,05

−0,03

1+0,03

=

0,02

1,03

= 0, 0194

.

Realna stopa procentowa wynosi r

r

= 1, 94%

.

De nicja 1.7 Faktyczna stopa procentowa r

f

jest to stopa uwzgl¦dniaj¡ca podatek

dochodowy od zysków z inwestycji kapitaªowych.

2

r

f

= r

· (1 − T ), gdzie T jest stop¡ podatku dochodowego od zysków z inwestycji

kapitaªowych i w Polsce T = 19%.

Przykªad 1.5 Obliczy¢ faktyczna stop¦ procentow¡, je±li r = 4%.

Rozwi¡zanie. r

f

= 4%

· (1 − 0, 19) = 3, 24%.

De nicja 1.8. Oprocentowanie jest to czynno±¢ okresowa polegaj¡ca na dodawaniu

odsetek z posiadanego kapitaªu do tego kapitaªu.

De nicja 1.9 Oprocentowanie proste polega na tym, »e odsetki uzyskane w okre-

sach poprzednich nie podlegaj¡ oprocentowaniu w okresie nast¦pnym, s¡ tylko do-

dawane w ka»dym okresie do kapitaªu.

Oprocentowanie proste stosuje si¦ w obliczeniach dotycz¡cych bankowych trans-

akcji krótkoterminowych oraz umów zawieranych poza sfer¡ bankow¡.

Kapitaª przyszªy K

p

n

oraz kwot¦ odsetek O

n

po n okresach naliczania odsetek

obliczamy ze wzorów:

K

p

n

= K

0

· (1 + n · r),

O

n

= K

0

· n · r,

K

p

n

= K

0

+ O

n

.

Gdy stopy procentowe s¡ zmienne wtedy stosujemy wzór:

K

p

n

1

+n

2

+...+n

m

= K

0

· (1 + n

1

· r

1

+ n

2

· r

2

+ . . . n

m

· r

m

)

Przykªad 1.6 W banku, w którym roczna stopa procentowa r = 4% zªo»ono kwot¦

5000

zª. Obliczy¢ warto±¢ kapitaªu po a) roku, b) dwóch latach, c)póª roku, d) 9-ciu

miesi¡cach, e) 108-miu dniach.

Rozwi¡zanie.

Obliczamy faktyczn¡ stop¦ procentow¡ r

f

= 4%

· (1 − 0, 19) = 3, 24%.

a)

K

p

1

= 5000(1 + 1

· 0, 0324) = 5162 zª.

b)

K

p

2

= 5000(1 + 2

· 0, 0324) = 5324 zª.

c)

K

p

1/2

= 5000(1 +

1

2

· 0, 0324) = 5081 zª.

d)

K

p

9/12

= 5000(1 +

9

12

· 0, 0324) = 5121, 5 zª.

Warto±ci

1

2

· 0, 0324 oraz

9

12

· 0, 0324 nosz¡ nazwy stóp sródokresowych (lub pod-

okresowych) odpowiednio póªrocznej i miesi¦cznej.

3

Ogólnie stopa ±ródokresowa i

k

= a

·r, gdy r jest na ogóª roczn¡ stop¡ procentow¡

oraz a cz¦±ci¡ roku.

e) W praktyce bankowej przyjmuje si¦, »e rok ma 360 dni, a ka»dy miesi¡c 30 dni.

K

p

= 5000(1 +

108

360

· 0, 0324) = 5048, 6 zª.

Przykªad 1.7 Obliczy¢ stan kapitaªu po roku, je±li warto±¢ kapitaªu pocz¡tkowe-

go wynosi 1000 zª. przy zaªo»eniu, »e roczna stopa procentowa w pierwszych 4-ch

miesi¡cach wynosi 12%, w dwóch kolejnych m-cach 10%, a w 6-ciu nast¦pnych 9%.

Rozwi¡zanie. Obliczamy faktyczne stopy procentowe.

r

1

= 12%

· 0, 81 = 9, 72%

r

2

= 10%

· 0, 81 = 8, 1%

r

3

= 9%

· 0, 81 = 7, 29%

Poszczególne ±ródokresy s¡ równe n

1

=

4

12

,

n

2

=

2

12

,

n

3

=

6

12

.

Zatem

K

p

= 1000(1 +

1

3

· 0, 0972 +

1

6

· 0, 081 +

6

12

· 0, 0729) = 1082, 35zª

De nicja 1.10 Przeci¦tn¡ stop¡ procentow¡ (r) w okresie n = n

1

+ n

2

+ . . . + n

m

nazywamy tak¡ roczn¡ stop¦ procentow¡, przy której dowolny kapitaª pocz¡tkowy

osi¡gnie po okresie n tak¡ sam¡ warto±¢ przyszª¡, któr¡ osi¡ga przy zró»nicowanych

stopach procentowych r

1

, r

2

, . . . , r

m

, tzn. musi by¢ speªnione poni»sze równanie

K

0

(1 + rn) = K

0

(1 + n

1

r

1

+ n

2

r

2

+ . . . + n

m

r

m

)

Przeci¦tna stopa procentowa

r =

1

n

m

∑

j=1

n

j

r

j

=

n

1

r

1

+ n

2

r

2

+ . . . + n

m

r

m

n

1

+ n

2

+ . . . + n

m

Przykªad 1.8 Na podstawie danych z poprzedniego przykªadu obliczy¢ r.

Rozwi¡zanie.

r =

1

3

· 0.12 +

1

6

· 0, 10 +

1

2

· 0, 09

1

3

+

1

6

+

1

2

= 0, 1017

A wi¦c r = 10, 17%.

4

De nicja 1.11 Dyskontowanie proste jest to obliczanie warto±ci kapitaªu pocz¡t-

kowego K

0

na podstawie warto±ci kapitaªu ko«cowego K

n

. Stosujemy wzór

K

0

=

K

p

n

1 + nr

Dyskontem prostym nazywamy ró»nic¦ D = K

n

− K

0

.

Przykªad 1.9 Za 30 dni mamy otrzyma¢ zapªat¦ za dostarczone towary w wyso-

ko±ci 2000 zª. Obliczy¢ bie»¡c¡ warto±¢ tej kwoty przy zaªo»eniu nominalnej stopy

procentowej r = 32%.

Rozwi¡zanie. K

0

=

2000

1+

30

360

·0,32

= 1948, 05

zª.

De nicja 1.12 Dyskontem handlowym nazywamy opªat¦ pobieran¡ z góry za prawo

korzystania z cudzego kapitaªu naliczan¡ w stosunku do kapitaªu ko«cowego.

Stosunek dyskonta handlowego do kwoty nale»nej wierzycielowi po upªywie roku

nazywamy roczn¡ stop¡ dyskontow¡ i oznaczamy przez d.

Warto±¢ dyskonta handlowego za czas n jest okre±lona wzorem

D

H

= K

n

· d · n

Kwota kapitaªu, któr¡ dªu»nik otrzymuje "do r¦ki" stanowi warto±¢ zdyskontowan¡:

K

0

= K

n

− D

H

= K

n

(1

− dn)

Przykªad 1.13 Bior¡c K

n

i K

0

z przykªadu poprzedniego obliczmy stop¦ dyskon-

tow¡ d.

Rozwi¡zanie. Najpierw obliczamy dyskonto handlowe

D

H

= K

n

− K

0

= 2000

− 1948, 05 = 51, 95.

d =

D

H

K

n

· n

=

51, 95

2000

·

30

360

= 0, 3117

Stopa dyskontowa wynosi 31, 17%, a wi¦c jest ni»sza (w tym przypadku) od stopy

procentowej.

5

Uwaga. Równo±¢ D = D

H

zachodzi wtedy, gdy prawdziwe jest równanie

n =

1

d

−

1

r

.

Przyjmuj¡c n = 1 mamy dwa równowa»ne wzory

d =

r

1 + r

lub

r =

d

1

− d

.

Wynika z nich, »e d < r. W tym przypadku r oznacza, o ile procent zwi¦ksza si¦

pocz¡tkowa warto±¢ kapitaªu po roku. Natomiast d oznacza, o ile zmniejsza si¦ ko«-

cowa warto±¢ kapitaªu w efekcie rocznego dyskontowania.

2. Procent skªadany.

De nicja 2.1 Oprocentowanie skªadane polega na tym, »e odsetki uzyskane w

okresach poprzednich podlegaj¡ oprocentowaniu wraz z kapitaªem pocz¡tkowym w

okresie nast¦pnym.

Doliczanie odsetek do kapitaªu nazywamy kapitalizacj¡ odsetek.

rok

odsetki

warto±¢ kapitaªu

0

0

K

0

1

K

0

r

K

1

= K

0

+ K

0

r = K

0

(1 + r)

2

K

1

r = K

0

(1 + r)r

K

2

= K

1

+ K

1

r = K

1

(1 + r) =

= K

0

(1 + r)(1 + r) = K

0

(1 + r)

2

3

K

2

r = K

0

(1 + r)

2

r

K

3

= K

0

(1 + r)

3

...

...

...

n

K

n

−1

r = K

0

(1 + r)

n

−1

r

K

s

n

= K

0

(1 + r)

n

Wzór na stop¦ procentow¡:

r =

n

√

K

s

n

K

0

− 1

oraz na ilo±¢ okresów oprocentowania:

n =

log

K

n

K

0

log(1 + r)

=

lnK

n

− lnK

0

ln(1 + r)

Ci¡g {K

n

} jest ci¡giem geometrycznym.

6

Przykªad 2.1 Znale¹¢ warto±¢ kapitaªu po a) 1 roku, b) 3 latach, je±li kapitaª

pocz¡tkowy K

0

= 2000

zª, a stopa procentowa r = 8%.

Rozwi¡zanie. Obliczamy stop¦ faktyczn¡ r

f

= 8%

· 0, 81 = 6, 48%.

a) K

s

1

= 2000

· (1 + 0, 0648) = 2129, 6 zª.

b) K

s

3

= 2000

· (1 + 0, 0648)

3

= 2414, 53

zª.

Warto±¢ przyszªa kapitaªu przy kapitalizacji odsetek k razy w roku wynosi:

K

s

nk

= K

0

(

1 +

r

k

)

nk

Wraz ze wzrostem liczby okresów kapitalizacji w ci¡gu roku zwi¦ksza si¦ wysoko±¢

odsetek.

Przykªad 2.2 Jak¡ warto±¢ osi¡gnie kapitaª pocz¡tkowy 1000 zª. po 2 latach w

banku oferuj¡cym stop¦ 6% w skali roku przy kapitalizacji odsetek a)póªrocznej, b)

kwartalnej, c) miesi¦cznej, d) dziennej ?

Rozwi¡zanie. r

f

= 6%

· 0.81 = 4, 86%

a) K

s

2

·2

= 1000

(

1 +

0.0486

2

)

2

·2

= 1100, 8

zª.

b) K

s

2

·4

= 1000

(

1 +

0.0486

4

)

2

·4

= 1101, 43

zª.

c) K

s

2

·12

= 1000

(

1 +

0.0486

12

)

2

·12

= 1101, 86

zª.

d) K

s

2

·360

= 1000

(

1 +

0.0486

360

)

2

·360

= 1102, 07

zª.

Przykªad 2.3 Wyznaczy¢ okres trwania depozytu, po okresie którego posiadany

kapitaª K

0

zostanie podwojony, wiedz¡c , »e roczna faktyczna stopa procentowa

r = 7, 1%

i kapitalizacja odsetek nast¦puje raz do roku.

Rozwi¡zanie. Korzystamy ze wzoru na ilo±¢ okresów kapitalizacji:

n =

ln

2K

0

K

0

ln 1, 071

=

ln 2

ln 1, 071

≈ 10

7

Uwaga. Do przybli»onej oceny okresu n, w którym kapitaª podwaja swoj¡ warto±¢

i przy zaªo»eniu rocznej stopy r (podanej w %) stosuje si¦ tzw. reguª¦ 70:

n

≈

70

r

lat

Faktycznie, warto±¢ n z ostatniego przykªadu mo»na policzy¢ szybciej

n =

70

7, 1

≈ 10lat

De nicja 2.2 Ci¡gªa kapitalizacja odsetek zachodzi gdy odsetki naliczane s¡ w

ka»dym momencie trwania lokaty. Liczba okresów kapitalizacji jest niesko«czona.

K

s

k

→∞

= lim

k

→∞

K

0

(

1 +

r

k

)

nk

= K

0

lim

k

→∞

[(

1 +

r

k

)

k

r

]

nr

= K

0

e

nr

De nicja 3. Dwie stopy oprocentowania skªadanego s¡ równowa»ne, je±li przy ka»-

dej z nich odsetki skªadane od kapitaªu pocz¡tkowego po czasie n maj¡ t¡ sam¡

warto±¢ tzn.

K

s

nk

1

= K

s

nk

2

K

0

(

1 +

r

1

k

1

)

nk

1

= K

0

(

1 +

r

2

k

2

)

nk

2

(

1 +

r

1

k

1

)

k

1

=

(

1 +

r

2

k

2

)

k

2

Równowa»no±¢ stóp nie zale»y od:

- kapitaªu pocz¡tkowego

- czasu oprocentowania

Przykªad 2.4 Bank A oferuje roczn¡ stop¦ 8% i kwartalne oprocentowanie od-

setek. Bank B oferuje roczn¡ stop¦ 9% i roczn¡ kapitalizacj¦ odsetek. Który bank

wybra¢?

Rozwi¡zanie. Obliczamy stopy efektywne:

r

1f

= 8%

· 0, 81 = 6, 48%,

r

2f

= 9%

· 0, 81 = 7, 29%.

(

1 +

0,0648

4

)

4

= 1, 0664

,

(

1 +

0,0729

1

)

1

= 1, 0729

.

Z ostatnich oblicze« wnioskujemy, »e bank B oferuje lepsze warunki oprocentowania

lokat.

8

Uwaga. Przy wy»szych stopach procentowych cz¦stsza kapitalizacja ma wi¦ksze

znaczenie.

Przykªad 2.5 Zaªó»my, »e bank A oferuje faktyczn¡ (dla uproszczenia oblicze«)

stop¦ procentow¡ 11% w jednym roku, a w kolejnym 12% i kwartaln¡ kapitalizacj¦.

Bank B oferuje w tych samych latach stopy równe odpowiednio 11, 5% i12, 5% ale

kapitalizacj¦ roczn¡. Który bank wybra¢?

Rozwi¡zanie. Po obliczeniach

(

1 +

0,11

4

)

4

= 1, 1146

,

(

1 +

0,115

1

)

1

= 1, 115

,

(

1 +

0,12

4

)

4

= 1, 1255

,

(

1 +

0,125

1

)

1

= 1, 12

.

stwierdzamy, »e w pierwszym roku lepiej wybra¢ bank B, a w nast¦pnym bank A.

Warto±¢ przyszª¡ kapitaªu dla zmiennej stopy procentowej liczymy ze wzoru:

K

s

n

1

+n

2

+...+n

m

= K

0

(1 + r

1

)

n

1

(1 + r

2

)

n

2

. . . (1 + r

m

)

n

m

Przeci¦tna stopa procentowa r w okresie n speªnia równanie:

K

0

(1 + r)

n

= K

0

(1 + r

1

)

n

1

(1 + r

2

)

n

2

. . . (1 + r

m

)

n

m

,

z którego obliczamy

r =

n

√

(1 + r

1

)

n

1

(1 + r

2

)

n

2

. . . (1 + r

m

)

n

m

− 1

Przykªad 2.6 Roczna stopa procentowa banku w 1-szym roku wynosi 7%, a w

dwóch nast¦pnych 6%. Ustali¢ warto±¢ kapitaªu po 3-ch latach, je±li warto±¢ pocz¡t-

kowa kapitaªu K

0

= 1000

zª. Kapitalizacja odsetek jest roczna. Znale¹¢ r.

Rozwi¡zanie. Obliczamy stopy efektywne:

r

1f

= 7%

· 0, 81 = 5, 67%,

r

2f

= 6%

· 0, 81 = 4, 86%.

Warto±¢ przyszªa kapitaªu wynosi

K

s

1+2

= 1000(1 + 0, 0567)(1 + 0, 0486)

2

= 1161, 90

Z oblicze« r =

3

√

1, 07

· 1, 06

2

− 1 = 0, 0633 otrzymujemy warto±¢ 6, 33%, która

jest przeci¦tn¡ stop¡ procentow¡.

9

De nicja 2.4 Efektywn¡ stop¡ procentow¡ r

e

nazywamy stop¦ oprocentowania

rocznego, która przynosi ten sam efekt kapitalizacji rocznej co kapitalizacja o danej

nominalnej stopie procentowej w krótszych okresach ni» rok.

r

e

=

(

1 +

r

k

)

k

− 1

gdzie k - ilo±¢ kapitalizacji w ci¡gu roku,

r

- nominalna stopa procentowa.

Uwaga. Je±li kapitalizacja odsetek zachodzi raz do roku to stopa efektywna jest

równa stopie nominalnej.

Uwaga. Je±li uwzgl¦dnimy podatek dochodowy od zysków z inwestycji kapitaªo-

wych to otrzymamy tak zwan¡ faktyczn¡ efektywn¡ stop¦ procentow¡.

Uwaga. r

e

umo»liwia porównanie ró»nych warunków oprocentowania

Przykªad 2.7 Bank A oferuje nominaln¡ stop¦ procentow¡ 24% przy miesi¦cznej

kapitalizacji odsetek, bank B stop¦ 25%, przy kwartalnej kapitalizacji odsetek. Któ-

ry bank oferuje wy»sz¡ efektywn¡ stop¦ procentow¡?

Rozwi¡zanie. Dla banku A otrzymujemy r

e

=

(

1 +

0,24

12

)

12

− 1 = 0, 268,

a dla banku B r

e

=

(

1 +

0,25

4

)

4

− 1 = 0, 274. Bank B oferuje lepsze warunki lokaty

kapitaªu.

Odwrotno±ci¡ poj¦cia stopy efektywnej jest okresowa stopa równowa»na .

De nicja 2.5 Okresowa stopa równowa»na r

d

jest stopa procentowa, przy której

±ródokresowa (podokresowa) kapitalizacja odsetek przynosi ten sam efekt co kapi-

talizacja okresowa o danej stopie % w ci¡gu tego samego czasu trwania depozytu.

r

d

= k

(

k

√

1 + r

− 1

)

gdzie k - liczba dziel¡ca okres na ±ródokresy.

Przykªad 2.8 Bank proponuje kapitalizacj¦ roczn¡ przy rocznej stopie równej 8%.

Jaka powinna by¢ a) póªroczna, b) kwartalna stopa równowa»na.

10

Rozwi¡zanie. a) r

d

= 2(

√

1 + 0, 08

− 1) = 0, 0785.

b) r

d

= 4(

4

√

1 = 0, 08

− 1) = 0, 0777.

Póªroczna stopa równowa»na wynosi 7, 85%, a kwartalna 7, 77%.

De nicja 2.6 Dyskontowanie skªadane jest to obliczanie warto±ci kapitaªu pocz¡t-

kowego K

0

na podstawie znanej warto±ci kapitaªu ko«cowego K

s

n

.

K

0

=

K

s

n

(1 + r)

n

Ró»nic¦ K

n

− K

0

= D

nazywamy dyskontem skªadanym.

Przykªad 2.9 Jak¡ kwot¦ nale»y wpªaci¢ do banku by po 3-ch latach uzyska¢ kwo-

t¦ 5000 zª. je±li r = 5% przy kapitalizacji rocznej.

Rozwi¡zanie. K

0

=

5000

(1+0,05)

3

= 4319, 19

zª.

3. Kredyty

De nicja 3.1 Kredyt bankowy jest to zale»no±¢ nansowo-prawna mi¦dzy bankiem-

kredytodawc¡, a inwestorem-kredytobiorc¡, która polega na:

-oddaniu kredytobiorcy okre±lonej kwoty ±rodków pªatniczych do czasowej dyspozy-

cji na realizacj¦ okre±lonego celu

-spªaceniu kredytu wraz z odsetkami i prowizj¡ - najcz¦±ciej naliczan¡ do odsetek

zgodnie z zawart¡ umow¡ kredytow¡

- kontroli realizacji umowy i wykonania przez kredytobiorców przyznanych ±rodków

pªatniczych.

Raty kredytowe, którymi spªacamy zaci¡gni¦ty kredyt skªadaj¡ si¦ na ogóª z

dwóch cz¦±ci - raty kapitaªowej oraz raty odsetkowej. Mog¡ zawiera¢ równie» np.

rat¦ ubezpieczenia.

Rata kapitaªowa to cz¦±¢ kredytu, któr¡ spªacamy w danym okresie (najcz¦±ciej

miesi¡cu), i która pomniejsza nasz dªug wobec banku.

Rata odsetkowa zawiera naliczane za dany okres odsetki od pozostaªej do spªaty

cz¦±ci kredytu.

Najcz¦±ciej banki stosuj¡ raty malej¡ce lub raty równe.

Omówimy kolejno ka»d¡ z nich.

11

Rata malej¡ca charakteryzuje si¦ staª¡ rat¡ kapitaªow¡ oraz malej¡c¡ rat¡ odset-

kow¡.

Wówczas rata kapitaªowa

T =

S

N

,

gdzie S to kwota zaci¡gni¦tego kredytu, a N - ilo±¢ rat.

Wprowad¹my oznaczenia.

S

n

= S

− nT - kwota pozostaªego do spªacenia kredytu po wpªaceniu n-tej raty.

O

n

= S

n

−1

· r = S

(

1

−

n

−1

N

)

r

- wysoko±¢ odsetek za n-ty okres (rata odsetkowa).

r

- stopa procentowa kredytu.

A

n

= T + O

n

= T [1 + (N

− n + 1)r] - n-ta kwota pªatno±ci (n-ta rata).

W powy»szych oznaczeniach zmienna n przyjmuje warto±ci ze zbioru {1, 2, . . . , N}.

Suma wszystkich odsetek wynosi

O = O

1

+ O

2

+ . . . + O

N

= r

· S ·

N + 1

2

¡czna kwota pªatno±ci

A = A

1

+ A

2

+ . . . + A

N

= S

(

1 + r

N + 1

2

)

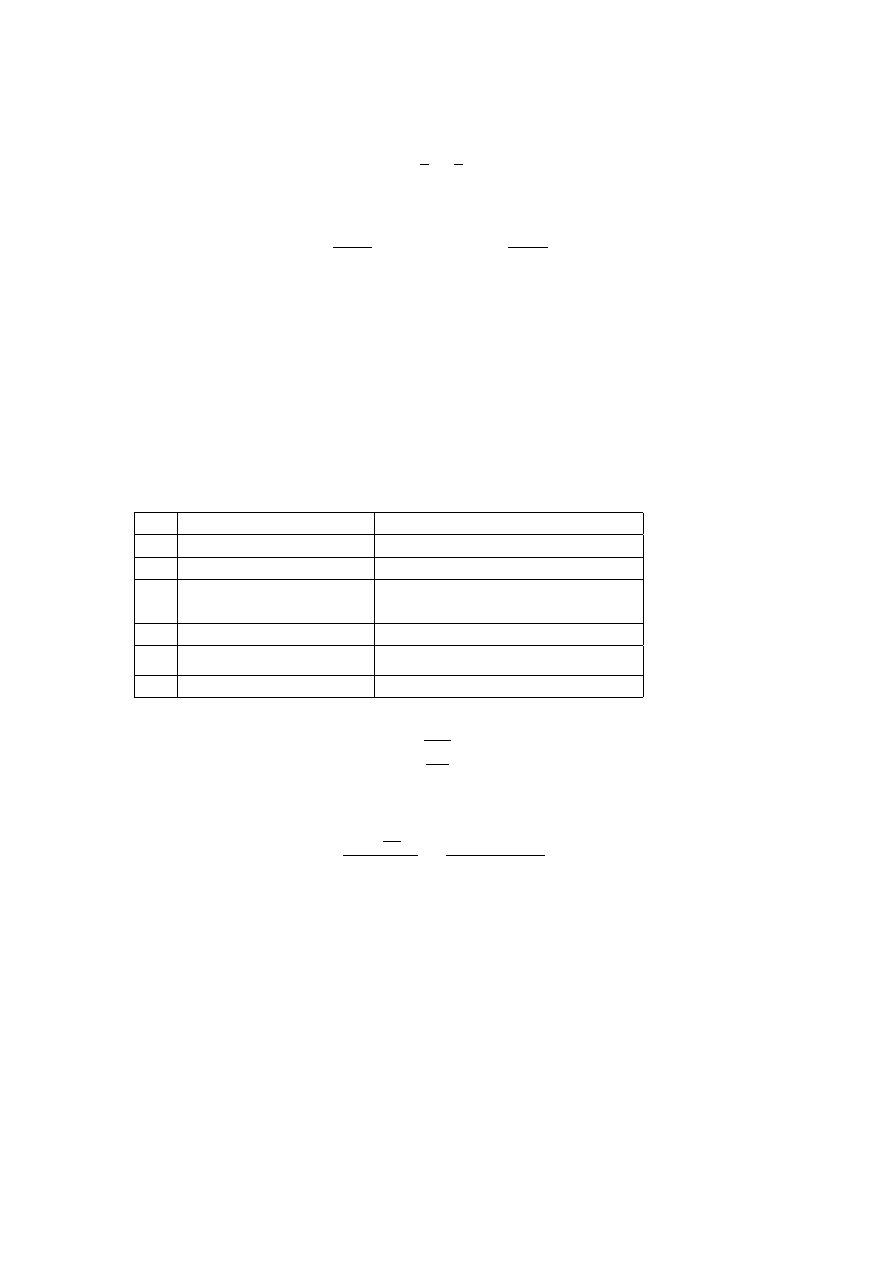

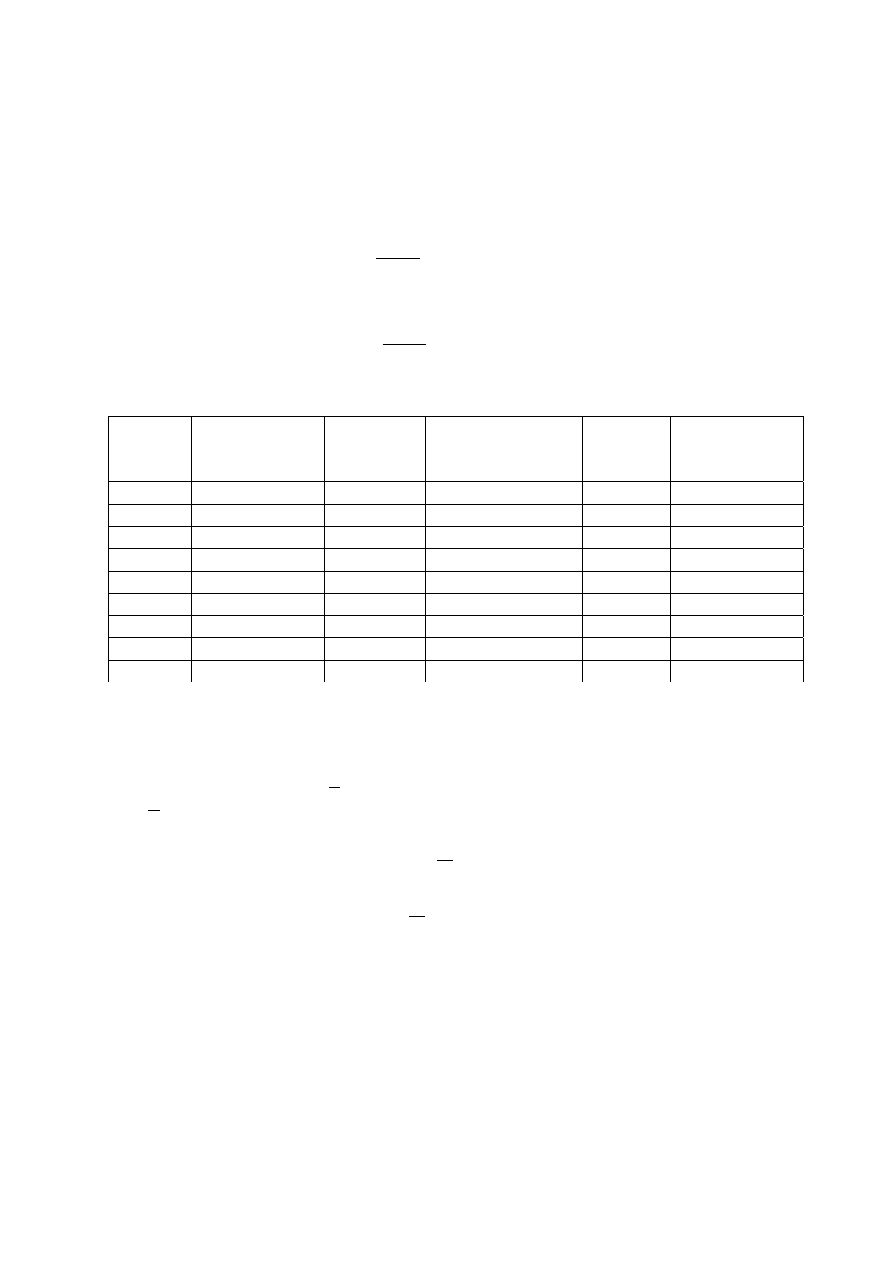

Przykªad 3.1 Klient zaci¡gn¡ª kredyt w wysoko±ci 24000 zª. na okres 4 lat wg.

stopy procentowej 25%. Kredyt ten nale»y spªaci¢ w 4-ch ratach przy zaªo»eniu rów-

no±ci rat kapitaªowych.

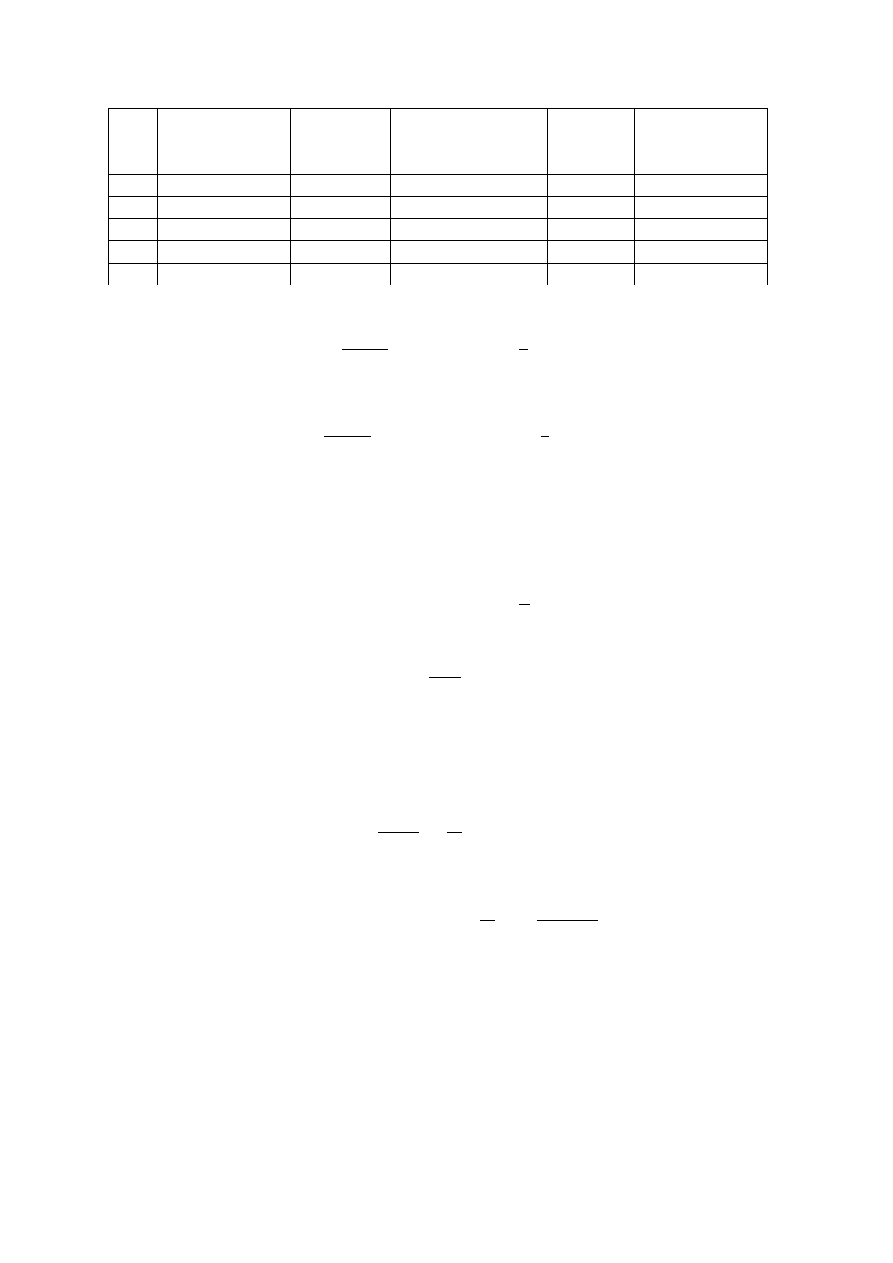

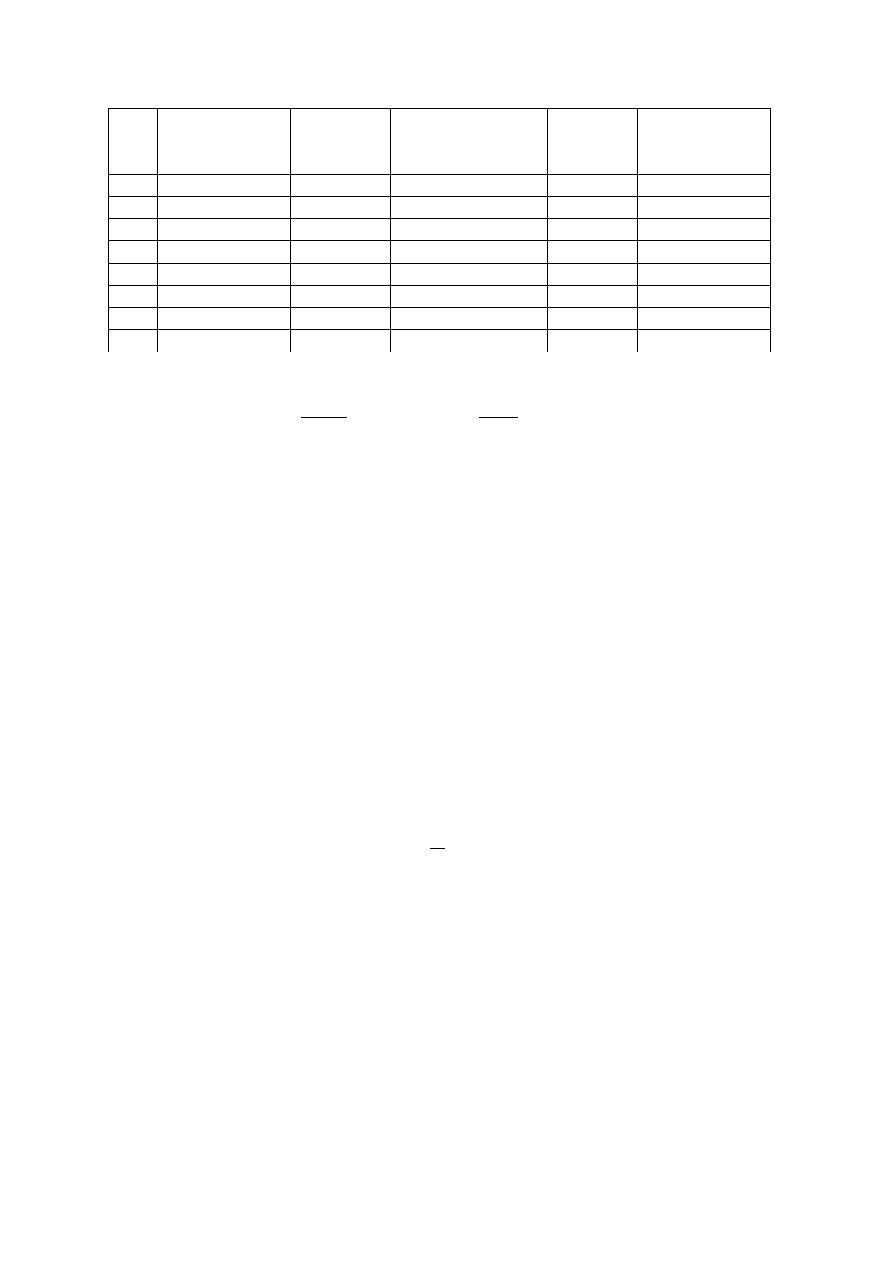

Rozwi¡zanie. Sporz¡dzamy tabel¦.

12

Kwota kredytu

Rata

Odsetki od

Kwota

Kwota kredytu

Rok

na pocz¡tku

kapitaªowa

pozostaªego do

pªatno±ci na koniec roku

roku

T

spªacenia kapitaªu

A

n

1

24000

6000

6000

12000

18000

2

18000

6000

4500

10500

12000

3

12000

6000

3000

9000

6000

4

6000

6000

1500

7500

0

∑

24000

15000

39000

Suma wszystkich odsetek wynosi

O = r

· S ·

N + 1

2

= 0, 25

· 24000 ·

5

2

= 15000

¡czna kwota pª¡tno±ci

A = S

(

1 + r

N + 1

2

)

= 24000

(

1 + 0, 25

·

5

2

)

= 39000

Równe raty kapitaªowe. Okresy spªat i kapitalizacji takie same ale inny

okres stopy procentowej.

Mamy m rat kapitaªowych w jednym okresie procentowym czyli mN rat w ogó-

le. Obliczamy ±ródokresow¡ stop¦ procentow¡ r

m

=

r

m

. We wzorach okre±laj¡cych

koszty kredytu nale»y zast¡pi¢ liczb¦ okresów procentowych N przez mN oraz r

przez r

m

. Rata kapitaªowa

T =

S

mN

Kwota kredytu do spªacenia

S

n

= S

− nT

n = 1, 2, . . . , mN.

Kwota odsetek naliczana od faktycznie pozostaªego do spªaty dªugu

O

n

= S

n

−1

· r

m

= S

(

1

−

n

− 1

mN

)

·

r

m

n = 1, 2, . . . , mN.

Suma wszystkich odsetek wynosi

O = O

1

+ O

2

+ . . . + O

mN

=

r

m

· S ·

mN + 1

2

13

n-ta kwota pªatno±ci

A

n

= T + O

n

n = 1, 2, . . . , mN.

¡czna kwota pªatno±ci

A = A

1

+ A

2

+ . . . + A

mN

= S

(

1 + r

m

mN + 1

2

)

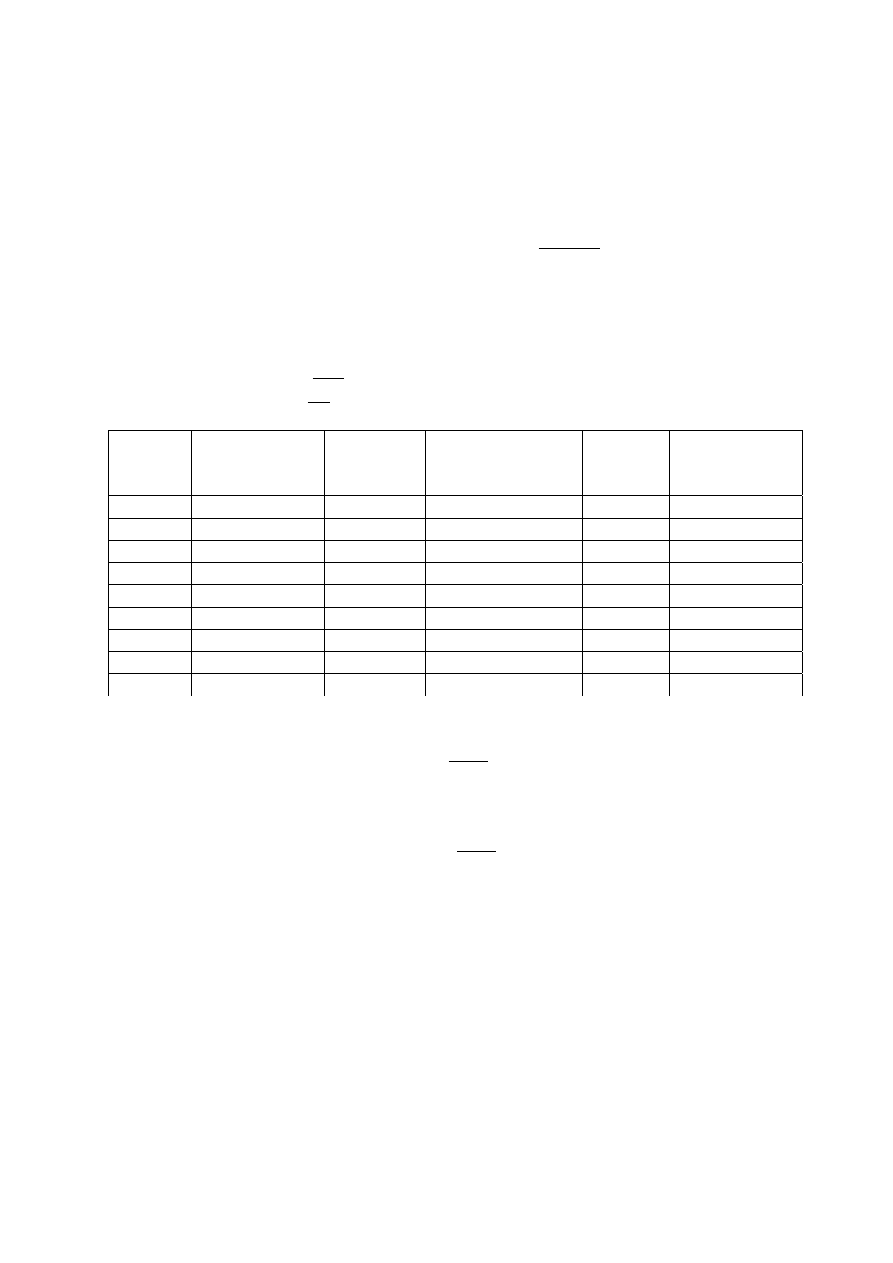

Przykªad 3.2 Dane jak w przykªadzie 3.1 ale spªata kredytu i kapitalizacja odsetek

odbywa si¦ co póª roku.

Rozwi¡zanie. m=2, wi¦c ilo±¢ rat wynosi 2 · 4 = 8

Rata kapitaªowa

T =

24000

8

= 3000

,

stopa ±ródokresowa r

m

=

0,25

2

= 0125

Kwota kredytu

Rata

Odsetki od

Kwota

Kwota kredytu

Póªrocze

na pocz¡tku

kapitaªowa

pozostaªego do

pªatno±ci

na koniec

póªrocza

T

spªacenia kapitaªu

A

n

póªrocza

1

24000

3000

3000

6000

21000

2

21000

3000

2625

5625

18000

3

18000

3000

2250

5250

15000

4

15000

3000

1875

4875

12000

5

12000

3000

1500

4500

9000

6

9000

3000

1125

4125

6000

7

6000

3000

750

3750

3000

8

3000

3000

375

3375

0

∑

24000

13500

37500

Suma wszystkich odsetek wynosi

O = 0, 125

· 24000 ·

8 + 1

2

= 13500

¡czna kwota pª¡tno±ci

A = 24000

(

1 + 0, 125

·

8 + 1

2

)

= 37500

14

Odsetki od kredytu mog¡ by¢ naliczane nie od faktycznie pozostaªego do spªa-

cenia dªugu ale od dªugu istniej¡cego na pocz¡tku okresu procentowego. Wówczas

klient ma sytuacj¦ mniej korzystn¡.

Raty odsetkowe maj¡ nast¦puj¡ce warto±ci

O

k,n

=

r

m

S

(

1

−

n

− 1

N

)

k = 1, 2, . . . , m,

n = 1, 2, . . . , N.

Suma wszystkich odsetek wynosi

O = r

· S ·

N + 1

2

¡czna kwota pª¡tno±ci

A = S

(

1 + r

N + 1

2

)

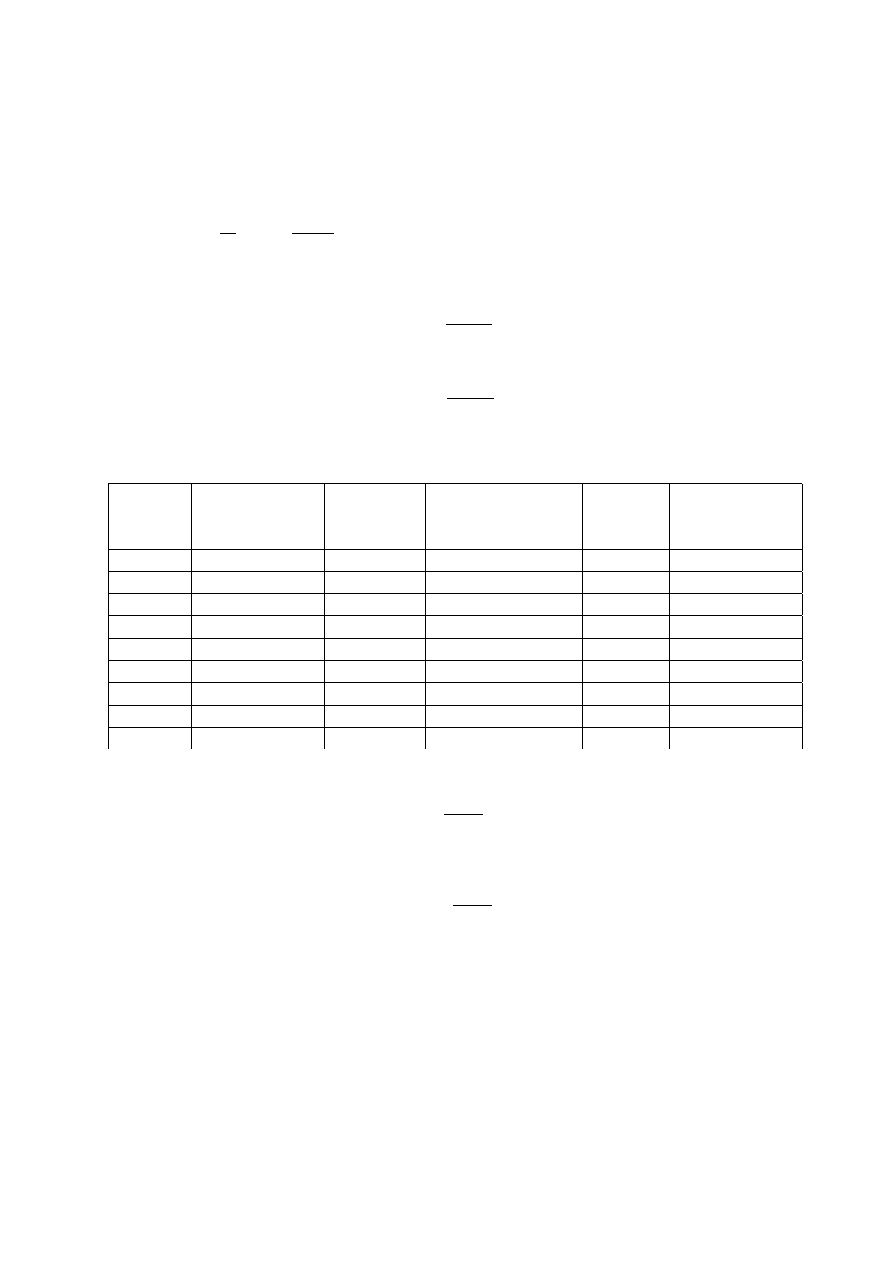

Przykªad 3.3 Dane jak w przykªadzie 3.2 ale odsetki naliczane s¡ od salda na

pocz¡tku roku.

Kwota kredytu

Rata

Odsetki od

Kwota

Kwota kredytu

Póªrocze

na pocz¡tku

kapitaªowa

pozostaªego do

pªatno±ci

na koniec

póªrocza

T

spªacenia kapitaªu

A

n

póªrocza

1

24000

3000

3000

6000

21000

2

21000

3000

3000

6000

18000

3

18000

3000

2250

5250

15000

4

15000

3000

2250

5250

12000

5

12000

3000

1500

4500

9000

6

9000

3000

1500

4500

6000

7

6000

3000

750

3750

3000

8

3000

3000

750

3750

0

∑

24000

15000

39000

Suma wszystkich odsetek wynosi

O = 0, 25

· 24000 ·

4 + 1

2

= 15000

¡czna kwota pªatno±ci

A = 24000

(

1 + 0, 25

·

4 + 1

2

)

= 39000

15

W tym wypadku strata kredytobiorcy wynosi

∆O = rS

N + 1

2

− r

m

S

mN + 1

2

= r

m

S

m

− 1

2

= 0, 125

· 24000 ·

1

2

= 1500

Spªata kredytu w równych ratach kapitaªowych m razy w roku, odsetki

naliczane i pªacone na koniec roku.

Odsetki naliczane s¡ od pozostaªego do spªacenia kredytu w ka»dym ±ródokresie i

sumuje si¦ na koniec roku.

Warto±¢ odsetek po kolejnych okresach kapitalizacji wynosi

O

n

=

S

N

· r ·

(

N

− n +

m + 1

2m

)

n = 1, 2, . . . , N.

¡czna suma odsetek

O = O

1

+ O

2

+ . . . + O

N

=

r

m

· S ·

mN + 1

2

Kwota kredytu do spªacenia po n okresach kapitalizacji

S

n

= S

− n

S

mN

n = 1, 2, . . . , N.

Kwoty pªatno±ci w okresach, w których byªy naliczane odsetki

A

n

=

S

mN

+ O

n

n = 1, 2, . . . , N.

Kwoty pªatno±ci w okresach, w których nie naliczano odsetek s¡ równe racie kapita-

ªowej:

A =

S

mN

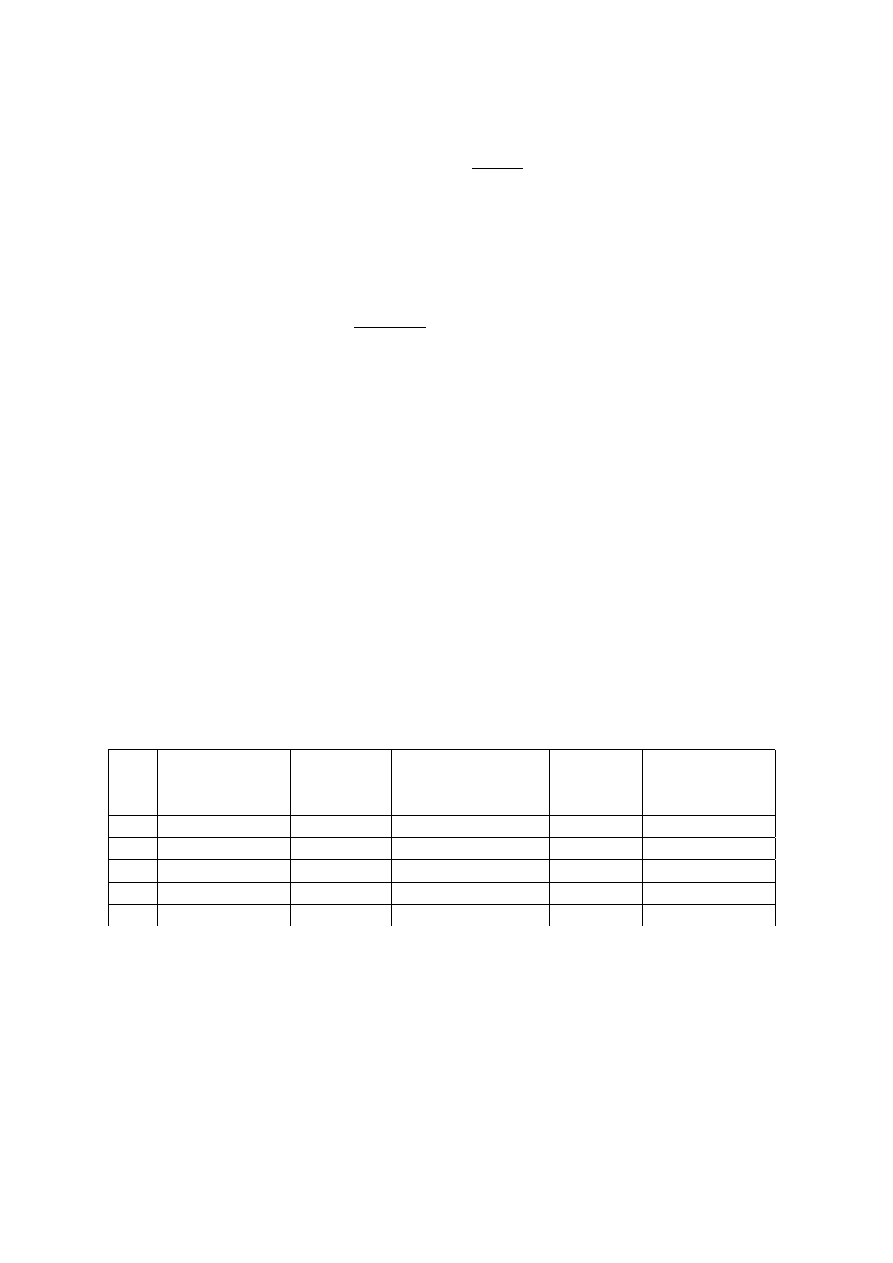

Przykªad 3.4 Klient pobiera kredyt 24000 zª. ze spªat¡ w ci¡gu 4-ch lat w o±miu

ratach ze stop¡ 25% w trzech pierwszych latach i stop¡ 26% w roku ostatnim. Ka-

pitalizacja odsetek nast¦puje raz do roku. Dodatkowo bank pobiera prowizj¦ w wy-

soko±ci 1% za udzielenie kredytu.

16

Rozwi¡zanie. Poniewa» potrzebujemy kwoty 24000, wi¦c z uwagi na prowizj¦ musimy

wyliczy¢ faktyczn¡ kwot¦ pobieranego kredytu x.

x

− 1% · x = 24000

x

· 99% = 24000

x =

24000

0, 99

= 24242

zª.

Rata kapitaªowa równa si¦

T =

24242

8

= 3030.25

Ukªadamy plan amortyzacji

Kwota kredytu

Rata

Odsetki od

Kwota

Kwota kredytu

Póªrocze

na pocz¡tku

kapitaªowa

pozostaªego do

pªatno±ci

na koniec

póªrocza

T

spªacenia kapitaªu

A

póªrocza

1

24242

3030

,25

3030

,25

21211

,75

2

21211

,75

3030

,25

3030, 25 + 2651

,47

8711

,97

18181

,5

3

18000

3030

,25

3030

,25

15151

,25

4

15000

3030

,25

2272, 69 + 1893

,91

7196

,85

12121

,25

5

12000

3030

,25

3030

,25

9090

,75

6

9000

3030

,25

1515, 13 + 1136

,35

5681

,73

6060

,5

7

6000

3030

,25

3030

,25

3030

,25

8

3000

3030

,25

787, 87 + 393

,94

4211

,06

0

∑

242420

13681

,61 37923,61

Równe raty kapitaªowe. Kapitalizacja odsetek cz¦stsza ni» spªata odsetek.

Mamy m kapitalizacji odsetek mi¦dzy kolejnymi spªatami. Mo»emy wi¦c zast¡pi¢

m-krotn¡ kapitalizacj¦ stop¡

r

m

przez jednokrotn¡ kapitalizacj¦ stop¡ efektywn¡ r

e

=

(

1 +

r

m

)

m

− 1. Wówczas poszczególne warto±ci kosztów kredytu s¡ równe:

T =

S

N

S

n

=

S

N

(N

− n)

17

O

n

=

S

N

(N

− n + 1)r

e

O = S

N + 1

2

r

e

A

n

=

S

N

[1 + (N

− n + 1)r

e

]

Raty równe.

Kredyt jest spªacany w N równych kwotach pªatno±ci, tzn.

A

1

= A

2

= . . . = A

N

= A

Gdyby kredyt nie byª spªacany to po upªywie N lat kwota S wzrosªaby do poziomu

S(1 + r)

N

= Sq

N

,

q = 1 + r

(1)

Natomiast, gdyby kredyt byª spªacany w równych ratach A, to raty te utworzyªyby

kapitaª

A + A(1 + r) + . . . + A(1 + r)

N

−1

= A

q

N

− 1

q

− 1

(2)

Z porównania wielko±ci (1) i (2) otrzymujemy wzór na staª¡ rat¦

A = Sq

N

q

− 1

q

N

− 1

gdzie q = 1 + r.

Kwota kredytu pozostaªa do spªacenia:

S

n

= S

n

−1

· q − A = Sq

n

− A

q

n

− 1

q

− 1

n = 1, 2, . . . , N

Kwota odsetek naliczana na koniec kolejnego roku:

O

n

= S

n

−1

· r

n = 1, 2, . . . , N

Rata kapitaªowa:

T

n

= A

− O

n

= S

n

−1

− S

n

n = 1, 2, . . . , N

18

¡czna kwota odsetek:

O = N A

− S = S

(

N q

N

q

− 1

q

N

− 1

− 1

)

Przykªad 3.5 Dane jak w przykªadzie 1. Kredyt ma by¢ spªacany w 4-ch równych

ratach.

Rozwi¡zanie. wielko±¢ raty wynosi.

A = 24000

· 1, 25

4

·

1, 25

− 1

1, 25

4

− 1

= 10162, 60163

≈ 10162, 602

Obliczamy "r¦cznie" kolejne raty odsetkowe i kapitaªowe:

O

1

= S

· r = 24000 · 0, 25 = 6000

T

1

= A

− O

1

= 4162, 602

S

1

= S

− T

1

= 24000

− 4162, 602 = 19837, 398

O

2

= S

1

· r = 4959, 35

T

2

= A

− O

2

= 10162, 602

− 4959, 35 = 5203, 26

S

2

= S

1

− T

2

= 19837, 398

− 5203, 26 = 14634, 146

O

3

= S

2

· r = 14634, 13 · 0, 25 = 3658, 537

T

3

= A

− O

3

= 10162, 602

− 3658, 537 = 6504, 065

S

3

= S

2

− T

3

= 14634, 146

− 6504, 065 = 8130, 081

O

4

= S

3

· r = 8130, 081 · 0, 25 = 2032, 52

T

4

= A

− O

4

= 10162, 602

− 2032, 52 = 8130, 082

S

4

= S

3

− T

4

= 0

Wyniki umieszczamy w tabeli.

Kwota kredytu

Rata

Odsetki od

Kwota

Kwota kredytu

Rok

na pocz¡tku

kapitaªowa

pozostaªego do

pªatno±ci na koniec roku

roku

T

n

spªacenia kapitaªu

A

1

24000

4162

,602

6000

10162

,602

19837

,398

2

19837

,39

5203

,252

4959

,35

10162

,602

14634

,146

3

14634

,13

6504

,065

3658

,537

10162

,602

8130

,081

4

8130

,081

8130

,082

2032

,52

10162

,602

0

∑

24000

,001

16650

,407

40650

,408

19

Zauwa»my, »e w przypadku staªych kwot spªaty dªugu, kolejne raty kapitaªowe rosn¡,

a raty odsetkowe malej¡. Poza tym koszt kredytu o staªych spªatach jest wi¦kszy,

poniewa» wi¦ksze kwoty kredytu pozostaj¡ do spªacenia w pó¹niejszych okresach

pªatno±ci.

Je»eli równe raty miaªyby by¢ wpªacane m razy cz¦±ciej ni» kapitalizacja odsetek

(liczona od pozostaªego do spªaty dªugu), to staªa rata równa si¦

A = Sq

N

2

2m + (m

− 1)r

·

q

− 1

q

N

− 1

Je»eli kapitalizacja odsetek odbywaªaby si¦ m razy cz¦±ciej ni» spªata kolejnych rat,

to

A = Sq

N

q

− 1

q

N

− 1

= S

·

(

1 +

r

m

)

mN

·

(1 +

r

m

)

m

− 1

(1 +

r

m

)

mN

− 1

gdzie q = 1 + r

e

, r

e

=

(

1 +

r

m

)

m

− 1

jest efektywn¡ stop¡ procentow¡ w okresie

mi¦dzy dwiema wpªatami rat.

Czasami zdarza si¦, »e kredytobiorca ma problemy ze spªat¡ kredytu i wynego-

cjowuje spªat¦ odsetek caªych lub cz¦±ciowych po pewnym czasie.

W przypadku odroczenia wszelkich pªatno±ci na okres p lat, to po tym czasie

kredyt zwi¦ksza si¦ do sumy

S(1 + r)

p

W przypadku odroczenia spªacania jedynie rat kapitaªowych przy zachowaniu spªat

rat odsetkowych O

p

= Sr

po okresie p lat pozostaje do spªacenia ta sama kwota

kredytu S.

Przykªad 3.6 Dane jak w przykªadzie 3.1. Spªata zaci¡gni¦tego kredytu ma rozpo-

cz¡¢ si¦ po upªywie 3-letniego okresu karencji a) caªego kredytu, b) rat kapitaªowych.

Rozwi¡zanie. a) Po 3-ch latach warto±¢ dªugu ro±nie do kwoty

S = 24000(1 + 0, 25)

3

= 46875

zª.

Plan amortyzacji dªugu przedstawia poni»sza tabela.

20

Kwota kredytu

Rata

Odsetki od

Kwota

Kwota kredytu

Rok

na pocz¡tku

kapitaªowa

pozostaªego do

pªatno±ci na koniec roku

roku

T

spªacenia kapitaªu

A

1

24000

−

−

−

30000

2

30000

−

−

−

37500

3

37500

−

−

−

46875

4

46875

11718

,75

11718

,75

23437

,5

35156

,25

5

35156

,25

11718

,75

8789

,06

20507

,81

23437

,5

6

23437

,5

11718

,75

5859

,38

17578

,13

11718

,75

7

11718

,75

11718

,75

2929

,69

14648

,44

0

∑

46875

29296

,88

76171

,88

Kwota odsetek wynosi

O = Sr

N + 1

2

= 46875

· 0, 25 ·

4 + 1

2

= 29296, 88

b) W ci¡gu kolejnych 3 lat b¦d¡ spªacane odsetki od zaci¡gni¦tego kredytu w wy-

soko±ci

S

· r = 24000 · 0, 25 = 6000 zª.

Pozostaªe dane w nast¦pnych latach takie jak w tabeli przykªadu 1.

W efekcie caªkowita suma spªacanych odsetek wynosi

3

· 6000 + 15000 = 33000 zª.

Do oceny kosztu kredytu nale»y wzi¡¢ ró»nic¦ pomi¦dzy przyszª¡ warto±ci¡ sumy

wszystkich pªatno±ci, a warto±ci¡ pobranego kredytu. Jest to tzw. efektywny koszt

kredytu.

K

e

= [A

1

(1 + r)

N

−1

+ A

2

(1 + r)

N

−2

+ . . . + A

N

−1

(1 + r) + A

N

]

− S

Miar¡ jednostkowego kosztu kredytu jest warto±¢

r

e

=

(

1 +

r

m

)

m

− 1,

gdzie m oznacza cz¦sto±¢ kapitalizacji odsetek przy stopie procentowej r w ci¡gu

roku.

21

4. Wkªady okresowe.

Wkªadami okresowymi nazywamy jednostkowe kwoty pieni¦»ne skªadane w rów-

nych odst¦pach czasu w celu ich kapitalizacji.

Wkªad okre±lony jest przez

- liczb¦ rat,

- wysoko±¢ raty,

- dªugo±¢ okresu mi¦dzy kolejnymi ratami,

- dat¦ pªatno±ci 1-szej raty.

Wkªady zgodne s¡ to raty dokonywane w terminach zgodnych z okresem stopy

procentowej i okresem kapitalizacji odsetek.

Oprocentowanie proste.

Wkªady okresowe w wysoko±ci K j.p. przy okresowej stopie procentowej r i okreso-

wym oprocentowaniu tworz¡ kwot¦:

- przy wpªatach dokonywanych z góry - na pocz¡tku ka»dego z n kolejnych okresów

P

+

n

= K

· n ·

(

1 +

n + 1

2

r

)

- przy wpªatach dokonywanych z doªu - pod koniec ka»dego z n kolejnych okresów

P

−

n

= K

· n ·

(

1 +

n

− 1

2

r

)

Przykªad 4.1 W banku roczna nominalna stopa% depozytów pieni¦»nych przy

rocznej kapitalizacji wynosi 12%. Wyznaczy¢ kwot¦ jak¡ nale»y wpªaca¢ z góry przez

3 kolejne kwartaªy, aby na koniec 3-go kwartaªu uzyska¢ kwot¦ 2000 zª.

Rozwi¡zanie. Z równania

P

+

3

= K

· 3 · (1 +

3 + 1

2

r)

mamy wyznaczy¢ K:

K =

2000

3

· (1 + 2 · 0, 12)

= 537, 64

zª.

22

Uwaga. W caªym tym rozdziale dotycz¡cym wkªadów okresowych stopy procentowe

traktujemy jako stopy faktyczne, a wi¦c uwzgl¦dniaj¡ce ju» podatek od inwestycji

kapitaªowych, je±li taki podatek musimy zapªaci¢.

Oprocentowanie skªadane.

Wkªady okresowe w wysoko±ci K j.p. przy okresowej stopie procentowej r i okreso-

wym oprocentowaniu tworz¡ kwot¦:

- przy wpªatach dokonywanych z góry - na pocz¡tku ka»dego z n kolejnych okresów

Q

+

n

= K(1 + r)

(1 + r)

n

− 1

r

- przy wpªatach dokonywanych z doªu - pod koniec ka»dego z n kolejnych okresów

Q

−

n

= K

(1 + r)

n

− 1

r

Przykªad 4.2 Jak¡ kwot¦ uzyskamy wpªacaj¡c do banku rocznie 12000 zª. przez

5 lat. Roczna stopa procentowa wynosi 6% przy rocznej kapitalizacji odsetek. Roz-

patrzy¢ dokonywanie wpªat a) na pocz¡tku roku, b) na koniec roku

Rozwi¡zanie.

Q

+

5

= 12000(1 + 0, 06)

(1 + 0, 06)

5

− 1

0, 06

= 71703, 82

Q

−

5

= 12000

(1 + 0, 06)

5

− 1

0, 06

= 67645, 16

Warto±ci¡ pocz¡tkow¡ K

0

wkªadów zªo»nych z n rat nazywamy sum¦ warto±ci

tych rat zaktualizowanych na pocz¡tek okresu.

Dla wpªat dokonywanych z góry:

K

0

= K(1 + r)

1

− (1 + r)

−n

r

= K

(1 + r)

n

− 1

r(1 + r)

n

−1

23

Dla wpªat dokonywanych z doªu:

K

0

= K

1

− (1 + r)

−n

r

= K

(1 + r)

n

− 1

r(1 + r)

n

Przykªad 4.3 Nowy telewizor wart 10000 zª. mo»na kupi¢ na raty wpªacaj¡c przez

2 lata na koniec kwartaªu 1622 zª. lub zaci¡gn¡¢ kredyt w wysoko±ci 10000 zª. w

banku oferuj¡cym oprocentowanie 16% przy kwartalnej kapitalizacji odsetek. Który

wariant bardziej si¦ opªaca?

Rozwi¡zanie. Stopa kwartalna kredytu wynosi r

m

=

16%

4

= 4%

.

Policzmy jakiej wysoko±ci kredyt S musieliby±my spªaca¢ równymi kwartalnymi ra-

tami w wysoko±ci 1622 zª przez dwa lata.

Ze wzoru na staª¡ rat¦:

1622 = S

· 1, 04

8

·

1, 04

− 1

1, 04

8

− 1

obliczamy

S = 1622

1, 04

8

− 1

0, 04

· 1, 04

8

= 10920, 51

Zauwa»my, »e obliczona warto±¢ S jest wªa±nie warto±ci¡ pocz¡tkow¡ K

0

. Poniewa»

K

0

> 10000

, wi¦c lepiej wzi¡¢ kredyt 10000 zª.

Przykªad 4.4 Stan konta w banku wynosi 10000 zª. Wyznaczy¢ kwot¦ jak¡ nale»y

wpªaca¢ pod koniec roku, by przy danej stopie procentowej 5% i rocznej kapitalizacji

stan konta po 5-ciu latach podwoiª si¦.

Rozwi¡zanie.

Q

5

= K

0

(1 + r)

5

+ K

(1 + r)

5

− 1

r

20000 = 10000(1 + 0, 05)

5

+ K

(1 + 0, 05)

5

− 1

0, 05

K =

20000

− 10000(1, 05)

5

(1, 05)

5

− 1

· 0, 05 = 1309, 75

24

Wkªady niezgodne.

I. Wpªaty dokonywane s¡ m · n razy , gdy kapitalizacja nast¦puje n razy. Wówczas

przy wpªatach dokonywanych

- z góry

Q

+

nm

= K

(

m +

m + 1

2

r

)

(1 + r)

n

− 1

r

- z doªu

Q

−

nm

= K

(

m +

m

− 1

2

r

)

(1 + r)

n

− 1

r

Przykªad 4.5 Wpªacamy 200 zª. miesi¦cznie przez 3 lata na lokacie oprocentowa-

nej 4, 8% rocznie przy kwartalnej kapitalizacji odsetek. Znale¹¢ kwot¦ jak¡ udaªo si¦

uzbiera¢ przy wpªatach a) z góry, b) z doªu.

Rozwi¡zanie. Liczymy stop¦ procentow¡ kwartaln¡.

r =

4,8%

4

= 1, 2%

,

m = 3

,

n = 4

· 3 = 12.

Q

+

3

·12

= 200

(

3 +

3 + 1

2

0, 012

)

(1 + 0, 012)

12

− 1

0, 012

= 7756, 29

Q

−

3

·12

= 200

(

3 +

3

− 1

2

0, 012

)

(1 + 0, 012)

12

− 1

0, 012

= 7725, 51

II. Kapitalizacja odbywa si¦ m razy w ci¡gu kolejnych wpªat. Przy czym okres wpªat

pokrywa si¦ z okresem stopy procentowej.

Warto±¢ przyszªa wkªadów przy wpªatach dokonywanych

- z góry

Q

+

n

= K(1 + r

e

)

(1 + r

e

)

n

− 1

r

e

= K

(

1 +

r

m

)

m

(1 +

r

m

)

mn

− 1

(1 +

r

m

)

m

− 1

- z doªu

Q

−

n

= K

(1 + r

e

)

n

− 1

r

e

= K

(1 +

r

m

)

mn

− 1

(1 +

r

m

)

m

− 1

gdzie r

e

=

(

1 +

r

m

)

m

− 1 jest efektywn¡ stop¡ procentow¡ w okresie mi¦dzy kolej-

nymi wpªatami.

25

Przykªad 4.6 Wpªaty dokonywane s¡ raz w roku w wysoko±ci 1000 zª. do ban-

ku, który oferuje kwartaln¡ kapitalizacj¦ odsetek z kwartaln¡ stop¡ procentow¡ 4%.

Obliczy¢ warto±¢ przyszª¡ wkªadów po upªywie 4-ch lat przy wpªatach a) z góry, b)

z doªu.

Rozwi¡zanie. Obliczamy r

e

= (1 + 0, 04)

4

− 1 = 0, 1699.

Q

+

4

= 1000(1 + 0, 1699)

(1 + 0, 1699)

4

− 1

0, 1699

= 6013, 01

Q

−

4

= 1000

(1 + 0, 1699)

4

− 1

0, 1699

= 5139, 76

Przykªad 4.7 Jak¡ kwot¦ nale»y wpªaca¢ przez 8 lat na pocz¡tku ka»dego póªrocza

na konto bankowe, je»eli chcemy uzyska¢ po upªywie tego czasu kwot¦ 20000 zª. Sto-

pa procentowa jest staªa i wynosi 4% rocznie, a kapitalizacja odsetek jest kwartalna.

Rozwi¡zanie. Stopa kwartalna r =

4%

4

= 1%

.

Efektywna stopa póªroczna

r

e

= (1 + 0, 01)

2

− 1 = 0, 0201

Z równania

20000 = K

·

(1 + 0, 0201)

16

− 1

0, 0201

Znajdujemy rozwi¡zanie.

K =

20000

· 0, 0201

(1, 0201)

16

− 1

= 1072, 17

Literatura.

Adamczak A., Majerowska E., Matematyka nansowa w przykªadach, Wydawnictwo

Wiedzy Gospodarczej, Sopot 2003.

Dynus M., Prewysz-Kwinto P., Matematyka nansowa, Wydawnictwo "Dom orga-

nizatora", Toru« 2005.

Podgórska M., Klimkowska J., Matematyka nansowa, PWN, Warszawa 2005.

26

Sobczyk M., Matematyka nansowa. Podstawy teoretyczne, przykªady, zadania, Agen-

cja Wydawnicza "Placet", Warszawa 2000.

Borowski J., Gola«ski R., Kasprzyk K., Melon M., Podgórska M., Matematyka -

nansowa. Przykªady, zadania, testy, rozwi¡zania, wydanie 3, Warszawa 2002.

27

Wyszukiwarka

Podobne podstrony:

Egzamin 2001.03.24, rozwiazania zadań aktuarialnych matematyka finansowa

Matematyka finansowa zadania z rozwiązaniami 2

Matematyka finansowa - zadania z rozwiązaniami

Egzamin 2001.06.02, rozwiazania zadań aktuarialnych matematyka finansowa

Egzamin 2003.10.11, rozwiazania zadań aktuarialnych matematyka finansowa

Egzamin 2008.03.17, rozwiazania zadań aktuarialnych matematyka finansowa

Egzamin 2003.12.06, rozwiazania zadań aktuarialnych matematyka finansowa

Egzamin 2000.12.09, rozwiazania zadań aktuarialnych matematyka finansowa

Egzamin 2005.01.17, rozwiazania zadań aktuarialnych matematyka finansowa

Egzamin 2004.06.07, rozwiazania zadań aktuarialnych matematyka finansowa

Egzamin 2006.10.09, rozwiazania zadań aktuarialnych matematyka finansowa

Egzamin 2007.12.03, rozwiazania zadań aktuarialnych matematyka finansowa

Egzamin 2006.06.05, rozwiazania zadań aktuarialnych matematyka finansowa

Egzamin 2003.05.17, rozwiazania zadań aktuarialnych matematyka finansowa

Matematyka finansowa zadania z rozwiązaniami

Zadania z rozwiązaniem - matematyka finansowa, Zadania

Egzamin 2000.06.17, rozwiazania zadań aktuarialnych matematyka finansowa

więcej podobnych podstron