Wykład 1

ZARZĄDZANIE

FINANSAMI

Tematyka wykładów:

• Gospodarka finansowa firmy i jej cele

• Kapitały przedsiębiorstwa

•Ryzyko w decyzjach finansowych

• Koszt i struktura kapitału

• Zarządzanie kapitałem obrotowym

• Metody wyceny wartości przedsiębiorstwa

LITERATURA PODSTAWOWA:

1. J. Czekaj, Z. Dresler, Zarzadzanie finansami przedsiębiorstw,

Wydawnictwo Naukowe PWN, Warszawa 2007

2. W. Bień, Zarządzanie finansami przedsiębiorstwa, Difin, Warszawa

2005.

3. Machała R. Praktyczne zarządzanie finansami firmy, PWN,

Warszawa 2004.

4. Dębski W. Teoretyczne i praktyczne aspekty zarządzania finansami

przedsiębiorstwa, PWN, Warszawa 2005.

5. Uzupełniająca

6. J. Ostarzewski, Zarządzanie finansami spółce akcyjnej, Difin,

Warszawa 2003.

7. Z. Bodie, R. C. Merton, Finanse PWE, Warszawa 2003.

FINANSE

PRZEDSIĘBIORSTW

GOSPODARKA

FINANSOWA FIRMY

I JEJ CELE

Temat:

Omawiane zagadnienia:

Å

Pojęcie podmiotu gospodarczego

Å

Formy organizacyjno-prawne

przedsiębiorstw

Å

Pojęcie finansów przedsiębiorstwa

(firmy)

Å

Cele zarządzania finansami firm

POJĘCIE PODMIOTU GOSPODARCZGO:

POJĘCIE PODMIOTU GOSPODARCZGO:

A. Ujęcie prawne

Podmiotem gospodarczym jest podmiot

prowadzący działalność

gospodarczą

,

wytwórczą, budowlaną, handlową,

usługową, prowadzoną w celach

zarobkowych i na własny rachunek

Ustawa z dn. 23.XII.1988 r. o działalności gospodarczej (Dz. U.nr 41, póz. 324 z późn. zm.)

Przedsi

Przedsi

ę

ę

biorc

biorc

ą

ą

w rozumieniu ustawy

*)

jest

osoba fizyczna, osoba prawna oraz niemająca

osobowości prawnej spółka prawa

handlowego, która zawodowo, we własnym

imieniu podejmuje i wykonuje działalność

gospodarczą.

Za przedsi

przedsi

ę

ę

biorc

biorc

ó

ó

w

w

uznaje się także

wspólników spółki cywilnej w zakresie

wykonywanej przez nich działalności

gospodarczej.

*)

Ustawa z dnia 19 listopada 1999 r. Prawo działalności gospodarczej

Kodeks cywilny: art. 43

1

Przedsiębiorcą jest osoba fizyczna,

osoba prawna i jednostka

organizacyjna, o której mowa w art.

331 § 1

*)

, prowadząca we własnym

imieniu działalność gospodarczą lub

zawodową.

*)

tzn. jednostki organizacyjne nie mające

osobowości prawnej

B. Dla potrzeb zarządzania finansowego:

Każde przedsiębiorstwo w

danym momencie może być

traktowane jako zbiór - z jednej

strony środków finansowych

gromadzonych z różnego rodzaju

źródeł, z drugiej zaś aktywów

sfinansowanych przy pomocy tych

środków (funduszy).

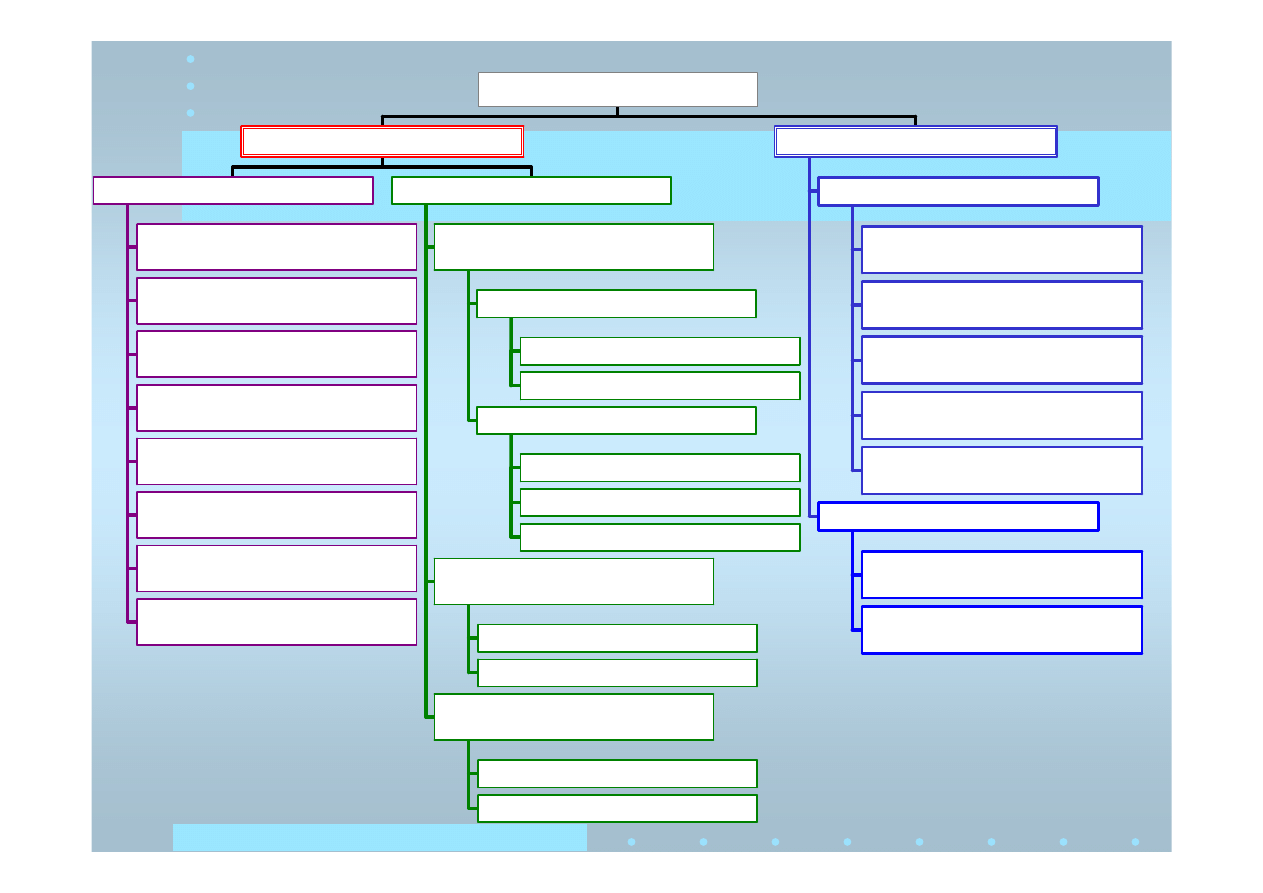

FINANSOWANIE I JEGO

FINANSOWANIE I JEGO

ŹRÓDŁA

ŹRÓDŁA

emisja akcji

dopłaty akcjonariuszy

udziały

dopłaty udziałowców

wkłady

wpisowe

dotacje

pozostałe

WŁASNE

Kredyty w rach. bieżącym i kredytowym

Kredyty wekslowe, lombardowe i inne

Kredyty krótkoterminowe

Pożyczki obligacyjne

Pozostałe pożyczki

Kredyty inwestycyjne i hipoteczne

Długookresowe pożyczki i kredyty

Przez rynek finansowy

kredyt dostawcy

kredyt odbiorcy

przez rynek towarowy

leasing

faktoring

szczególne formy finansowania

OBCE

ZEWNĘTRZNE

z bieżących wpływów ze sprzedaży

towarów i usług

z odpisów

amortyzacyjnych

ze sprzedaży zbędnego

majątku trwałego

z przyspiedszenia obrotu kapitału

pozostałe

źródła

Z transformacji majątku

zatrzymanie zysku

tworzenie długookresowych

rezerw

pozostałe kształtowanie kapitału

WEWNĘTRZNE

FINANSOWANIE

CELE PRZEDSIĘBIORSTWA

CELE PRZEDSIĘBIORSTWA:

1. Maksymalizacja zysku

2. Przetrwanie i rozwój

3. Realizacja celów społecznych

4. Maksymalizacja wartości podmiotu

gospodarczego

Ad. 1. Przyczyny, dla których zysk nie może być

jedynym celem zarządzania finansami

przedsiębiorstwa

I.

decyzje są podejmowane są w warunkach pewności

pewności

II.

dotyczą stosunkowo krótkiego okresu,

okresu,

III.

III.

zysk jest nie kategorią stricte ekonomiczną

zysk jest nie kategorią stricte ekonomiczną

.

.

ZYSK NIE MOŻE BYĆ JEDNOZNACZNYM CELEM FIRMY GDYŻ

ZYSK NIE MOŻE BYĆ JEDNOZNACZNYM CELEM FIRMY GDYŻ

:

:

I. Firma działa w warunkach niepewności

I. Firma działa w warunkach niepewności

:

:

a) nie można jednoznacznie przewidzieć ich konsekwencji ,

b) rozpatrywane warianty działań o różnym poziomie

spodziewanego zysku charakteryzują się równocześnie innym

prawdopodobieństwem, że zysk ten zostanie osiągnięty w

oczekiwanej wysokości (RYZYKO!)

c) ostatecznie zatem, zysk staje się zmienną losową, która może

być maksymalizowana tylko po uwzględnieniu skłonności do

ponoszenia ryzyka.

II.Skutki decyzji rozciągają się na kilka okresów

II.Skutki decyzji rozciągają się na kilka okresów

a) zachodzi zmiana wartości strumieni pieniężnych w czasie

zmiana wartości strumieni pieniężnych w czasie

(zarówno nakładów jak i efektów); nakłady i efekty

ponoszone i uzyskiwane wcześniej są oceniane wyżej niż

nakłady i efekty okresów późniejszych,

b) decyzjami, których skutki rozciągają się na kilka okresów są

przede wszystkim decyzje inwestycyjne,

decyzje inwestycyjne,

wymagające

szczególnie precyzyjnego rachunku. Jeżeli proste kryterium

maksymalizacji zysku nie jest odpowiednie do

przygotowania decyzji inwestycyjnych, nie może być tym

samym traktowane jako uniwersalne kryterium wyboru.

III Zysk jest kategorią księgową

III Zysk jest kategorią księgową

a) jego wysokość zależy od przyjętych konwencji

a) jego wysokość zależy od przyjętych konwencji

(norm prawa)

(norm prawa)

–

–

zarówno w zakresie prawa

zarówno w zakresie prawa

bilansowego jak i podatkowego

bilansowego jak i podatkowego

b) powyższe zasady są zmienne w czasie

b) powyższe zasady są zmienne w czasie

c) nie odzwierciedla całości nadwyżek

c) nie odzwierciedla całości nadwyżek

finansowych pozostających w przedsiębiorstwie

finansowych pozostających w przedsiębiorstwie

(amortyzacja, rezerwy); bardziej adekwatną jest

(amortyzacja, rezerwy); bardziej adekwatną jest

kategoria

kategoria

Cash

Cash

Flow

Flow

.

.

Ad. 2. (przetrwanie i rozwój)

Realizacja tego celu nie

odzwierciedla interesów

właściciela firmy

Ad.3

Ad.3

Każde przedsiębiorstwo istnieje jedynie dlatego, iż

umożliwia współpracę i osiąganie korzyści przez

różne grupy społeczne. Reprezentują one różnymi

interesami własnymi dla których realizacji gotowe

są do poniesienia określonych nakładów

GRUPY NAKŁADY KORZYŚCI

Klienci Zapłata za towar

Wartość użytkowa towaru

Pracownicy Praca

Płace i inne korzyści

Właściciele

Inwestycje (np. zakup akcji)

Zwrot z zaangażowanego

kapitału (zyski, przyrost

wartości majątku)

Pożyczkodawcy Udzielone

pożyczki Odsetki

Dostawcy Dostarczone

materiały Zapłata za materiały

Państwo Infrastruktura

publiczna

Podatki

Ad. 4.

- celem działalności gospodarczej

każdego człowieka jest

maksymalizacja bogactwa

, zaś

podmiotu gospodarczego -

maksymalizacja wartości

podmiotu

, dzięki której następuje

MAKSYMALIZACJA

MAKSYMALIZACJA

BOGACTWA WŁAŚCICIELI

BOGACTWA WŁAŚCICIELI

Ograniczenia:

1. Niezbędne jest istnienie przejrzystych stosunków

własnościowych (własność prywatna)

2. Nie wszystkie formy organizacyjno prawne

poddają się rynkowym kryteriom wyceny wartości:

a) przedsiębiorstwa kierowane jednoosobowo

przez właściciela

- brak podstaw do wyceny

b) podmioty notowane na rynkach

sformalizowanych - pełne możliwości wyceny

wartości w sposób zobiektywizowany

Czynniki określające wartość

przedsiębiorstwa

1) Wielkość strumienia dochodów jaki

przedsiębiorstwo przynosi właścicielom

2) stopa ryzyka przypisanego od

oczekiwanego strumienia dochodów

FUNKCJE MENEDŻERA FINANSOWEGO

FUNKCJE MENEDŻERA FINANSOWEGO

:

:

1. Planowanie i prognozowanie finansowe

1. Planowanie i prognozowanie finansowe

2. Planowanie i ocena efektywności inwestycji oraz pozyskiwanie

2. Planowanie i ocena efektywności inwestycji oraz pozyskiwanie

środków

środków

finansowych na ich realizację

finansowych na ich realizację

3. Koordynacja i kontrola

3. Koordynacja i kontrola

4. Zarządzanie płynnością finansową (zarządzanie kapitałem obrot

4. Zarządzanie płynnością finansową (zarządzanie kapitałem obrot

owym)

owym)

a) przewidywanie zapotrzebowania na gotówkę

a) przewidywanie zapotrzebowania na gotówkę

b) pozyskiwanie gotówki z banku i innych źródeł

b) pozyskiwanie gotówki z banku i innych źródeł

c) racjonalne inwestowanie nadmiaru gotówki (papiery wartości

c) racjonalne inwestowanie nadmiaru gotówki (papiery wartości

owe,

owe,

lokaty bankowe)

lokaty bankowe)

oraz:

oraz:

d) nadzorowanie polityki kredytowania odbiorców

d) nadzorowanie polityki kredytowania odbiorców

e) realizacja płatności za dostawy (zobowiązania)

e) realizacja płatności za dostawy (zobowiązania)

f) ustalanie poziomu zapasów (wspólnie z innymi działami)

f) ustalanie poziomu zapasów (wspólnie z innymi działami)

5. Działania na rynkach finansowych, ( głównie kapitałowym)

5. Działania na rynkach finansowych, ( głównie kapitałowym)

Document Outline

Wyszukiwarka

Podobne podstrony:

ZF 06 id 589761 Nieznany

ZF 06 id 589761 Nieznany

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

Mbaku id 289860 Nieznany

Probiotyki antybiotyki id 66316 Nieznany

miedziowanie cz 2 id 113259 Nieznany

LTC1729 id 273494 Nieznany

D11B7AOver0400 id 130434 Nieznany

analiza ryzyka bio id 61320 Nieznany

pedagogika ogolna id 353595 Nieznany

Misc3 id 302777 Nieznany

cw med 5 id 122239 Nieznany

więcej podobnych podstron