Anatoliusz Kopczuk

ANALIZA FINANSOWA PRZEDSI

ĘBIORSTWA

Temat XII.

WYCENA WARTOŚCI PRZEDSIĘBIORSTWA -

METODY DOCHODOWE

2. Przed rozpoczęciem zajęć powinieneś wiedzieć ............................................... 2

3.2. Metoda zdyskontowanych przyszłych strumieni pieniężnych................... 3

3.2.2. Zalety i wady metody DCF ................................................................. 7

2

1. Cel zajęć

Celem zajęć jest wyjaśnienie i wskazanie:

Istoty ustalania wartości przedsiębiorstwa metodami dochodowymi

Metodologii ustalania wartości przedsiębiorstwa metodami dochodowymi

Czynników wpływających na wybór metod wyceny wartości przedsiębiorstwa.

2. Przed rozpoczęciem zajęć powinieneś wiedzieć

Czym kierują się inwestorzy w decyzjach dotyczących inwestycji kapitałowych?

Jak się liczy wartość pieniądza w czasie?

Na czym polega różnica między wyceną i ceną?

3. Materiał do przyswojenia

3.1. Ist

ota podejścia dochodowego

Podejście dochodowe do wyceny przedsiębiorstwa wynika z rozpatrywania go jako

inwestycji kapitałowej – inwestor wnosi do niego swój kapitał ze względu na jego zdolność

do generowania dochodów. W wyniku zaangażowania kapitału inwestor uzyskuje strumień

dochodów, który jest zwrotem z tej inwestycji. Jeżeli więc oszacujemy dochody, jakie może

generować w przyszłości wyceniane przedsiębiorstwo, to na ich podstawie inwestor może

określić dla jakiej sumę pieniędzy (kapitału) ten dochód – jako zwrot z inwestycji - jest

satysfakcjonujący. Ta suma pieniędzy (kapitału) stanowi wartość dochodową

przedsiębiorstwa, jest bowiem odpowiedzią na kluczowe dla inwestora pytanie:

Ile warto dzisiaj wyłożyć kapitału dla uzyskania dochodów takich,

jakie są przewidywane w wycenianym przedsiębiorstwie?

Podejście dochodowe do wyceny wartości przedsiębiorstwa można uznać za

najbardziej kompleksowe. Punktem wyjścia w nim jest założenie, że inwestor jest

zainteresowany przedsiębiorstwem nie jako sumą składników majątkowych, ale jako

sposobem na uzyskiwanie dochodu z zainwestowanego kapitału. Przy wycenie dochodowej

uwaga skupiona jest nie na wartości posiadanych aktywów, lecz na dochodach, jakie te

3

aktywa mogą wygenerować. Inwestor kupuje przyszłość, a przewidywane dochody są jej

konkretyzacją. Przy tym podejściu wartość przedsiębiorstwa staje się więc miernikiem

osiąganych przez nie wyników.

W związku z tym kluczowe problemy związane z wyceną dochodową

przedsiębiorstwa dotyczą sposobu ustalenia i wyrażenia (mierzenia) przyszłych dochodów

przedsiębiorstwa oraz czynników, które te dochody determinują. Jest również kwestia

sprowadzenia generowanych przez przedsiębiorstwo przyszłych dochodów do ich

wartości na dzień wyceny (za pomocą stopy dyskontowej).

Pomiar generowanych przez przedsiębiorstwo przyszłych dochodów opiera się na

znanej już kategorii zysku ekonomicznego, który jest nadwyżką zysku operacyjnego po

opodatkowaniu nad kosztami zainwestowanego kapitału. Na bazie tego zysku budowana jest

projekcja finansowa przyszłych strumieni pieniężnych, które po zdyskontowaniu są

najczęściej wykorzystywaną podstawą dochodowej wyceny przedsiębiorstwa. Jest to metoda

znana pod nazwą metody zdyskontowanych przepływów pieniężnych, lub w skrócie DCF

(discounted cash flow).

1

3.2.

Metoda zdyskontowanych przyszłych strumieni pieniężnych

3.2.1. Charakterystyka ogólna

Istotą metody DCF jest wyznaczanie wartości przedsiębiorstwa na podstawie

przyszłych dochodów, jakie będzie ono generowało na rzecz właścicieli. Jest to metoda prosta

i zrozumiała, gdyż wartość tę oblicza się z wykorzystaniem podstawowego schematu liczenia

wartości pieniądza w czasie - jako sumę zdyskontowanych odpowiednią stopą dyskontową

wszystkich przyszłych przepływów pieniężnych. Zastosowanie tej metody wymaga więc

przede wszystkim opracowania długoterminowej prognozy finansowej określającej przyszłe

dochody przedsiębiorstwa, a także ustalenia przewidywanej ich wartości po okresie prognozy.

Metoda DCF jest metodą wyceny dla wszystkich stron finansujących działalność

przedsiębiorstwa.

1

Charakterystykę różnych metod wyceny dochodowej można znaleźć np. w pracy: A. Fierla – Wycena

przedsiębiorstwa metodami dochodowymi. SGH w Warszawie, Warszawa 2008

4

Wartość dla wszystkich

stron finansujących

(wartość firmy)

=

wartość dla

właścicieli (wartość

kapitałów własnych)

+

wartość dla wierzycieli

(wartość kapitałów obcych

oprocentowanych)

W praktyce jednak dominuje zapotrzebowanie na wycenę wartości przedsiębiorstwa

dla wnoszących kapitał własny, czyli formalnych jego właścicieli. Wymaga to odjęcia od jego

wartości dla wszystkich finansujących wartości oprocentowanych kapitałów obcych.

Wartość dla właścicieli

(wartość kapitałów

własnych)

=

wartość firmy

(dla wszystkich stron

finansujących)

-

wartość kapitałów obcych

oprocentowanych (wartość

dla wierzycieli)

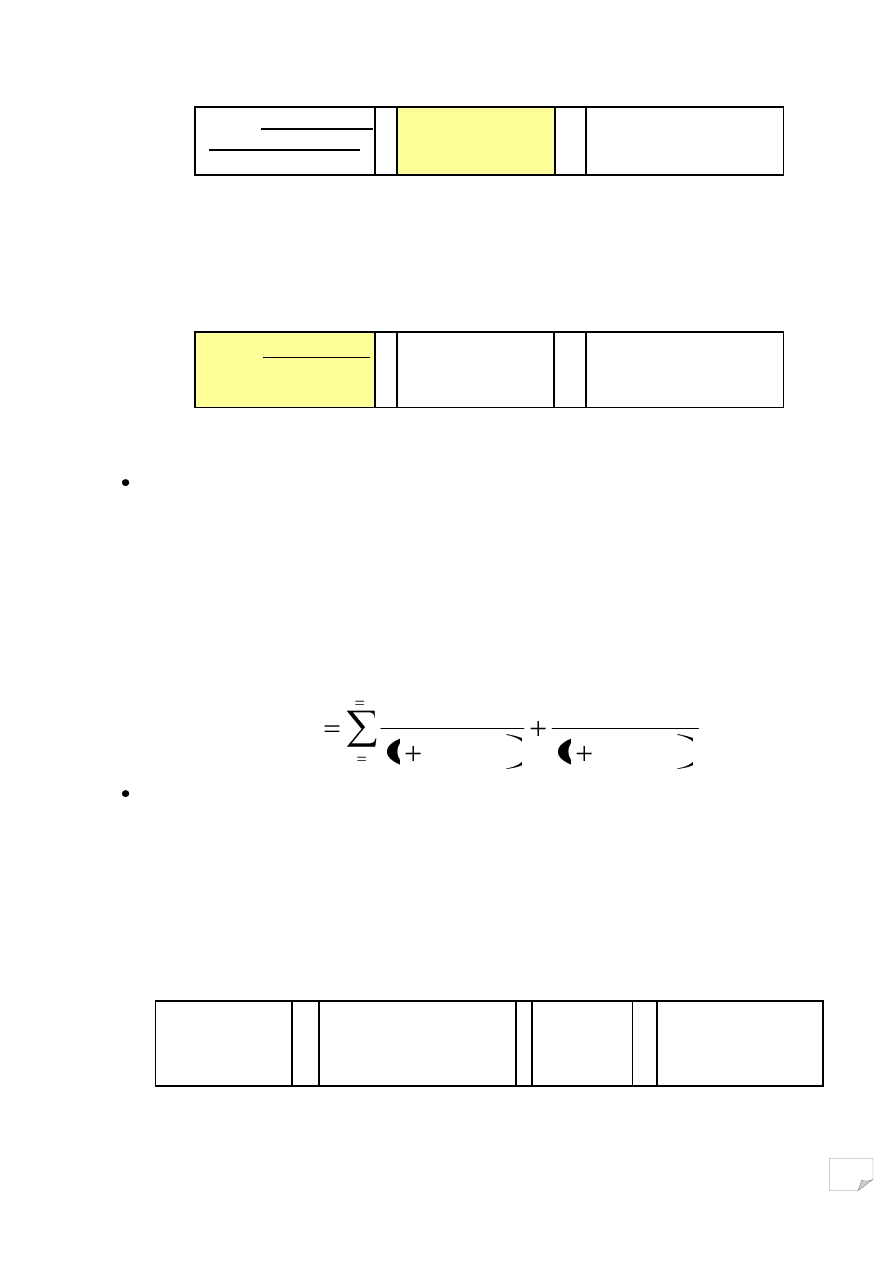

Proces wyceny przedsiębiorstwa metodą DCF obejmuje:

określenie wartości przedsiębiorstwa jako całości na podstawie przepływów gotówkowych

przynależnych wszystkim finansującym jego działalność, zdyskontowanych na moment

wyceny za pomocą średniego ważonego kosztu kapitału (WACC). Wartość ta jest sumą

dwóch składników:

o

zdyskontowanych przepływów pieniężnych w okresie prognozy

o wartości końcowej (rezydualnej), rozumianej jako możliwy do uzyskania przez inwestora

dochód z przedsiębiorstwa po okresie prognozy.

n

n

n

t

t

t

t

WACC

RV

WACC

FCF

WP

1

1

1

dodanie wartości aktywów nieoperacyjnych, np. inwestycji długoterminowych. Aktywa te nie

kształtują zysku operacyjnego (są zaangażowaniem finansowym poza działalnością

operacyjną), są więc pominięte w przepływach pieniężnych z tej działalności. Mają one

jednak wartość rynkową i jako źródło dochodów przedsiębiorstwa współkształtują jego

wartość.

Ogólny schemat metody DCF można więc przedstawić następująco:

Wartość

przedsiębiorstwa

=

Zdyskontowana wartość

przepływów pieniężnych

w okresie prognozy

+

Wartość

końcowa

(rezydualna)

+

Bieżąca wartość

rynkowa inwestycji

długoterminowych

5

Od tak ustalonej wartości przedsiębiorstwa należy odjąć wartości długu netto, czyli

część tej wartości przynależną wierzycielom. Arytmetycznie zapis rachunku może więc być

następujący:

+ wartość zdyskontowanych wolnych operacyjnych przepływów pieniężnych (FOCF)

+ wartość wolnych nieoperacyjnych przepływów pieniężnych (NCF)

= wartość wolnych przepływów pieniężnych (FCF)

+ aktywa nieuwzględnione w kalkulacji wolnych przepływów pieniężnych

+ zdyskontowana wartość rezydualna (RV)

= wartość brutto przedsiębiorstwa (WP)

- rynkowa wartość długu przedsiębiorstwa

= wartość netto przedsiębiorstwa (wartość kapitałów własnych)

3.2.2. Metoda liczenia

Zastosowanie metody DCF wymaga ustalenia przede wszystkim 3 elementów:

1. Prognozy przyszłych przepływów pieniężnych

2. Stopy dyskontowej

3. Wartości rezydualnej

Podstawą prognozy przepływów pieniężnych musi być wnikliwa analiza danych

historycznych przedsiębiorstwa. Analiza ta służy ustaleniu jego sytuacji ekonomicznej i

zrozumieniu czynników ją kształtujących. Obejmuje ona nie tylko analizę finansową, ale

także rynkową, techniczną, organizacyjną, zarządzania, kadrową, prawną, otoczenia.

Szczególne znaczenie ma analiza porównawcza wyników z wielkościami branżowymi,

konkurentami, ogólnymi trendami rynkowymi.

Analiza historyczna prowadzi do ustalenia słabych i mocnych stron przedsiębiorstwa

oraz przewidywanych szans i zagrożeń dla jego funkcjonowania. Taka analiza strategiczna

pozwala na określenie założeń, na których zbudowana zostanie prognoza rachunku zysków i

strat, bilansu, rachunku przepływów pieniężnych i ostatecznie - prognoza finansowa

przyszłych strumieni pieniężnych. Do oceny realności tych prognoz użyteczne są dane

historyczne przedsiębiorstwa, ale także dane o konkurencji i branży.

Podstawą liczenia strumienia wolnych środków pieniężnych jest zysk na działalności

operacyjnej, opodatkowany według stopy T, powiększony o amortyzację i pomniejszony o

wydatki inwestycyjne oraz na zmianę poziomu kapitału obrotowego. Formułę można wyrazić

następująco:

6

FCF

t

= EBIT x (1 – T) + amortyzacja – wydatki inwestycyjne – Δkapitału obrotowego

Przyjmowana w rachunku DCF stopa dyskonta powinna być oparta na oczekiwanej

przez inwestorów stopie zwrotu z zainwestowanego kapitału. W przedsiębiorstwie kapitał ten

może mieć zmienną i zróżnicowaną strukturę a działalność przedsiębiorstwa może wiązać się

z różnym poziomem ryzyka. Wśród czynników wpływających na poziom stopy dyskontowej

znajdą się więc:

stopa wolna od ryzyka,

premia za ryzyko,

struktura kapitału,

koszt długu,

poziom ryzyka (współczynnik ryzyka β).

stawka podatku dochodowego,

Najczęściej stopę dyskontową ustala się jako średni ważony koszt zainwestowanego

kapitału (WACC) według następującego schematu:

WACC =

koszt

kapitału

własnego

*

udział kapitału

własnego w

strukturze

kapitału

+

koszt

kapitału

obcego

*

(1 – stopa

podatku

dochodo

wego)

*

udział

kapitału

obcego w

strukturze

kapitału

Ustalając średni ważony koszt kapitału (WACC) należy pamiętać, że ma on dotyczyć

sytuacji przyszłej, która może różnić się od przeszłości np. strukturą kapitału, kosztem

kapitału własnego lub obcego, skalą ryzyka. Z tego względu nie jest właściwe przyjmowanie

historycznej struktury kapitału i historycznego jego kosztu. Koszt ten powinien bowiem

odnosić się do optymalnej (docelowej) struktury kapitału wycenianego przedsiębiorstwa,

którą trzeba zaprojektować, z uwzględnieniem właściwych w tym zakresie zasad:

1. minimalizacji kosztu kapitału;

2. pokrycie odsetek zyskiem operacyjnym (wskaźniki powinny być liczone w okresie 3-5

letnich a zysk operacyjny powinien być przynajmniej 2-krotnie wyższy niż płacone

odsetki);

3. porównanie struktury kapitału z innymi przedsiębiorstwami z branży, lub strukturą

finansowania podobnych inwestycji (wykazanie realności struktury kapitału).

7

Wartość rezydualna (RV) to wartość przedsiębiorstwa po okresie prognozy. Może

być ona oparta:

1. na wycenie majątkowej przedsiębiorstwa na koniec okresu prognozy,

2. na konstrukcji renty wieczystej, pod którą rozumie się osiąganie w roku następującym po

okresie prognozy i w latach kolejnych wolnych operacyjnych przepływów pieniężnych w

wysokości wolnego przepływu operacyjnego z ostatniego roku prognozy, ewentualnie

powiększonego o stopę wzrostu g. Stopa ta powinna mieć cechę realności, co oznacza, że

powinna mieścić się w granicach długoterminowego realnego tempa wzrostu PKB i

uwzględniać perspektywy rozwojowe branży.

2

Ważne jest przy tym, aby podstawą renty

wieczystej były wolne przepływy pieniężne ustabilizowane, reprezentatywne dla

wycenianego przedsiębiorstwa, Oznacza to, że w roku następującym po okresie

szczegółowej prognozy powinny one odpowiadać tzw. poziomowi podtrzymywanemu lub

standaryzowanemu, który wymaga m.in.:

Wyeliminowania wpływu zdarzeń incydentalnych i o charakterze losowym.

Zmiany zapotrzebowania na kapitał obrotowy, odpowiedniej do przyjętej stopy

wzrostu g po okresie prognozy

Utrzymania prawidłowej relacji amortyzacji do nakładów inwestycyjnych (nakłady

te powinny zapewniać przynajmniej odtwarzanie zużywającego się majątku

trwałego, a więc nie powinny być niższe od amortyzacji.

Wartość przedsiębiorstwa może być dodatkowo zwiększona o aktywa nieoperacyjne

(jeżeli są)., które nie maja wpływu na zysk operacyjny. Jeżeli więc w majątku

przedsiębiorstwa są takie aktywa (np. inwestycje długoterminowe w formie papierów

wartościowych), to wartość z ich upłynnienia powiększy wycenę przedsiębiorstwa.

Wartość przedsiębiorstwa pomniejszą oprocentowane kapitały obce, które także mogą

wymagać zdyskontowania, jeżeli ich wymagalność jest rozciągnięta w czasie.

3.2.2. Zalety i wady metody DCF

Duża popularność metody DCF wynika z jej kompleksowości – wartość

przedsiębiorstwa jest widziana poprzez jego skuteczność w realizacji celu ekonomicznego,

wyrażonego przez strumień generowanych środków pieniężnych. Poprzez ocenę zdolności do

2

Najczęściej stopę tę przyjmuje się na poziomie zero a 3% jest jej górną granicą.

8

generowania takiego strumienia, powstaje też możliwość analizy czynników, które tę

zdolność tworzą. Z tego punktu widzenia może być oceniona użyteczności posiadanych

aktywów dla działalności operacyjnej i podejmowane decyzje o ewentualnym korekcie ich

struktury.

Z kolei wśród wad metody DCF wymienia się:

wysoki stopień jej złożoności, konieczność prognozowania wielu zmiennych

ryzyko prognoz finansowych, niebezpieczeństwo znacznych przeszacowań wartości

poprzez strumienie finansowe przypadające na okres następujący po okresie prognozy

(wartość rezydualna),

trudności w szacowaniu kosztu kapitału oraz rynkowych wartości tych kapitałów.

3.3. Interpretacja wyników wyceny

Poza poprawnym stosowaniem poszczególnych metod wyceny przedsiębiorstw jest

jeszcze problem ich właściwego doboru oraz interpretacji wyników. W tym zakresie należy

mieć na uwadze następujące zasady:

wycenę przedsiębiorstwa należy przeprowadzać przy zastosowaniu przynajmniej dwóch

metod; wskazane jest, aby wśród nich była metoda (DCF);

wycena przedsiębiorstwa metodą likwidacyjną wyznacza dolny próg jego wartości;

przy rozbieżności wycen dokonanych według różnych metod należy zrozumieć przyczyny

(czynniki) tych różnic i wskazać wartość sugerowaną (nie zaleca się liczenia średniej

arytmetycznej);

wycenę metodą DCF najlepiej oddaje rzeczywistą wartość przedsiębiorstwa, ale przy

założeniu poprawności prognozy przyszłych wyników przedsiębiorstwa i właściwym

oszacowaniu kosztu kapitału; duże ryzyko tych prognoz lub brak możliwości jego

oszacowania może przemawiać na rzecz wykorzystania metod majątkowych lub

porównawczych.

Przy istnieniu rozbieżności wyników wycen dokonanych przy użyciu różnych metod

wskazane jest przestrzeganie następujących zasad:

jeśli według metod majątkowych (a zwłaszcza metody likwidacyjnej) przedsiębiorstwo

jest więcej warte, niż według metod dochodowych, wskazana jest szybka sprzedaż lub

gruntowna restrukturyzacja, ponieważ ze sprzedaży majątku otrzymamy większą wartość

od tej, jaką będzie ono w stanie wygenerować z tego majątku;

9

dla dobrych przedsiębiorstw naturalna jest sytuacja odwrotna – wartość dochodowa jest

wyższa od wartości majątkowej;

duża różnica wyceny porównawczej (rynkowej) w stosunku do innych metod może

wynikać z czynników leżących poza przedsiębiorstwem (np. koniunktura giełdowa), co

należy uwzględnić przy interpretacji wyników.

Niezależnie od poprawności i rzetelności przeprowadzenia wycen zawsze należy

rozróżniać wycenę od ceny sprzedaży. Wycena jest zawsze tylko pewnym przypuszczeniem,

związanym z przyjętymi założeniami i subiektywnymi ocenami. Służy ona stworzeniu

podstaw do ewentualnych negocjacji cenowych, ale ostatecznie zawsze trafne jest

stwierdzenie, że realną wartość przedsiębiorstwa określa rynek (gdy jest nabywca i

sprzedawca). Można to sprowadzić do stwierdzenia:

Przedsiębiorstwo jest warte tyle, ile nabywca chce za nie zapłacić

4. Pytania

1. Na czym polega podejście dochodowe do wyceny przedsiębiorstw?

2. Proces wyceny przedsiębiorstwa metodą DCF

3. Co składa się na strumień wolnych środków pieniężnych?.

4. Co określa stopę dyskonta?

5. Ustalanie wartości rezydualnej.

6. Zasady doboru metod wyceny.

Document Outline

Wyszukiwarka

Podobne podstrony:

12. Metody oczyszczania białek (1), Biotechnologia w Ochronie Środowiska

12.Metodyka szkol.BHP -załącznik, Studia, Zarządzanie, Ergonomia

Statystyka matematyczna, 2.8 2.12, Metody Statystyczne

12.Metody KD, Pedagogika, Andragogika

12 Metody mechaniczne zapobiegania ciążyid 13277 ppt

12 Metody regulacji urodzeńid 13278 ppt

12 metody grupowego poradnictwa zawodowego metoda edukacyjna

Testy - wykład 12.metody badań, pedagogika, Metodoloia badań

12. Metody oczyszczania białek (1), Biotechnologia w Ochronie Środowiska

VII 1 Podejścia, metody i techniki wyceny nieruchomości w Polsce J Czaja

Wykład 12 Metody oznaczania białek

12 Metody genetycznej transformacji

Metody masowej wyceny cz i 2

Metody masowej wyceny cz ii 2

12 metody cwiczen czytania

więcej podobnych podstron