str. 1

Finanse Przedsiębiorstw - Ćwiczenia nr 10 – ZADANIA

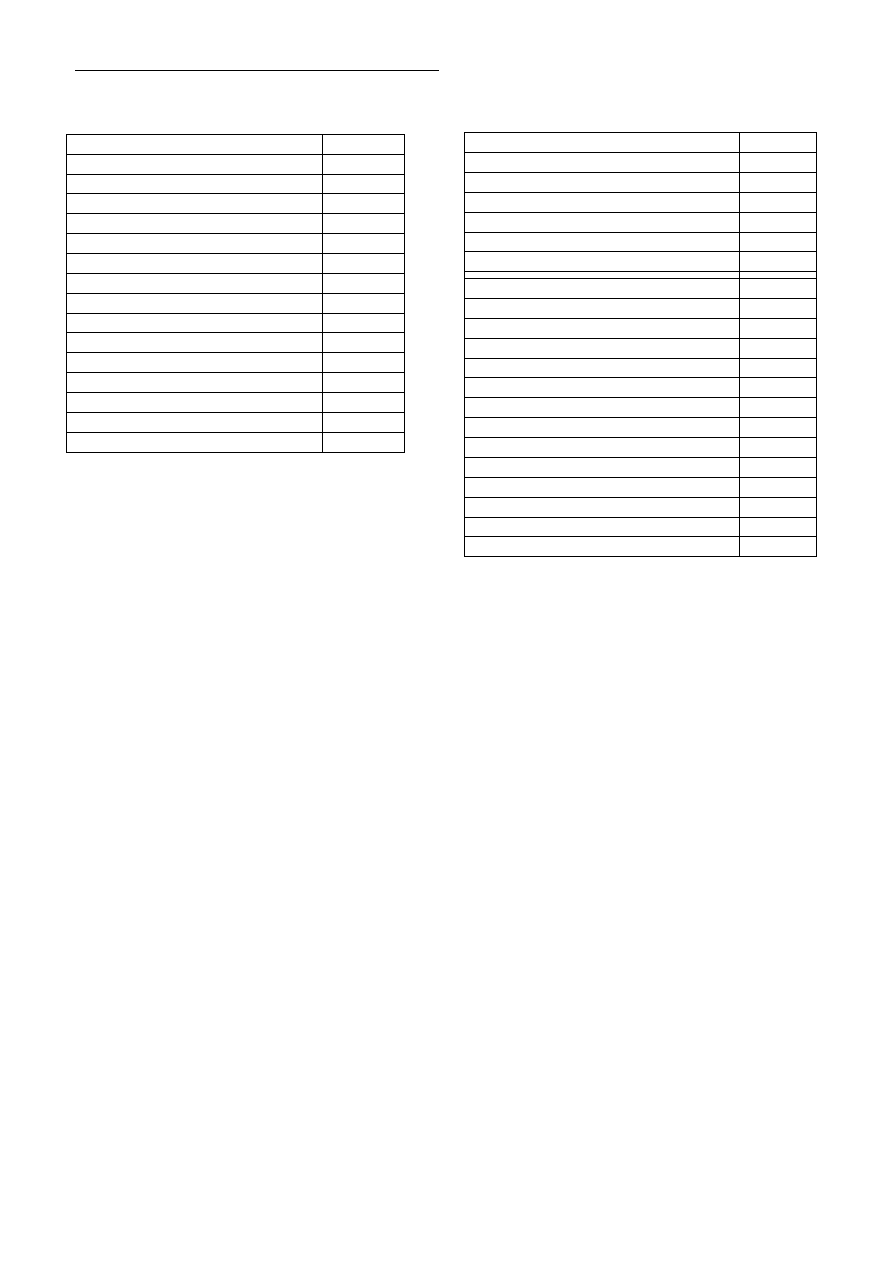

Sprawozdanie finansowe pewnej firmy przedstawiają tabele:

Rachunek wyników

2011

Przychody ze sprzedaży

2400,00

Koszty podstawowej działalności

2000,00

- Amortyzacja

150,00

-

Materiały i energia

800,00

-

Usługi obce

200,00

- Wynagrodzenia i narzuty

800,00

-

Podatki i opłaty

50,00

- Inne koszty

0,00

Pozostałe przychody operacyjne

0,00

Pozostałe koszty operacyjne

0,00

Przychody finansowe

0,00

Koszty finansowe

40,00

Zysk brutto

360,00

Podatek

68,40

Zysk netto

291,60

1. Oblicz i zinterpretuj wewnętrzną stopę wzrostu i

zrównoważoną stopę wzrostu dla tej firmy przy

założeniu, że wskaźnik kapitałochłonności jest

stały a firma wypłaca połowę zysku netto w

formie dywidendy?

Bilans

2011

Aktywa trwałe

800,00

Aktywa obrotowe

1400,00

-zapasy

720,00

-

należności

600,00

-

środki pieniężne

80,00

Razem Aktywa

2200,00

Kapitał własny

1291,60

-

kapitał podstawowy

800,00

-

kapitał zapasowy

200,00

-

wynik bieżącego roku obrotowego

291,60

Zobowiązania

908,40

-rezerwy

0,00

-

zobowiązania długoterminowe

146,40

kredyty i pożyczki

146,40

pozostałe

0,00

-

zobowiązania krótkoterminowe

762,00

kredyty i pożyczki

162,00

dostawy

600,00

-

rozliczenia międzyokresowe

0,00

Razem Pasywa

2200,00

str. 2

2. Jak zmienią się te wielkości jeżeli firma zdecyduje się przeznaczyć na dywidendę 20%, 60% lub 100%

zysków netto?

% zysku

wypłacanego jako

dywidenda

20%

50%

60%

100%

IGR

SGR

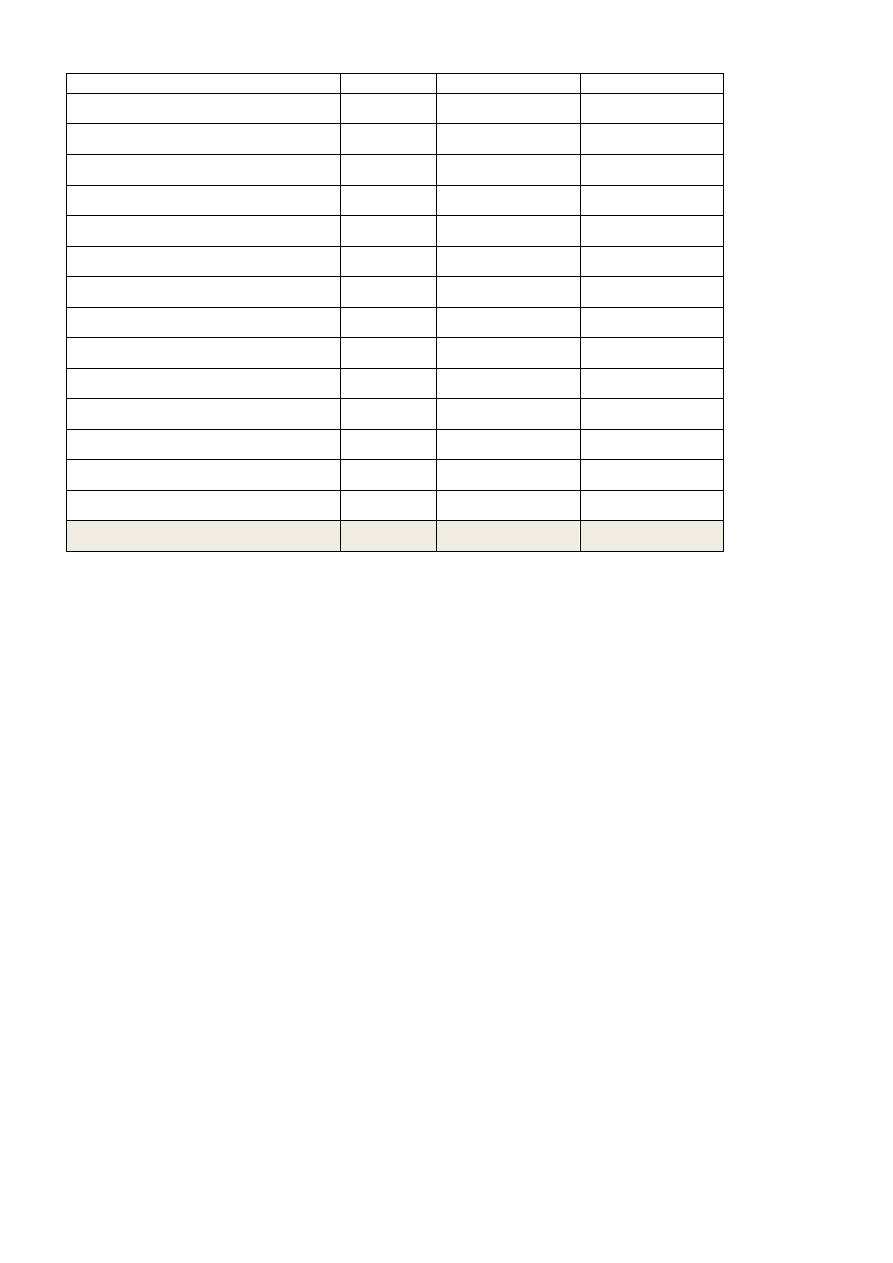

3. Przygotuj prognozę dokumentów finansowych na lata 2012 i 2013 w oparciu o poniższe założenia.

- Inflacja na poziomie 5% rocznie.

-Cena wyrobu będzie wzrastać o 5% rocznie, a ilość sprzedanych wyrobów o 6% w 2012r i o 9% w 2013r.

-Firma dokonała zakupu maszyny za 200 tys. PLN, która jest amortyzowana liniowo przez 5 lat począwszy

od stycznia 2012.

- Amortyzacja pozostałego majątku trwałego zgodnie z prognozą amortyzacji wyniesie 120 tys. PLN w

2012r. i 100 tys. PLN w 2013r.

- 40% wynagrodzeń to wynagrodzenia załogi zatrudnionej na umowę o pracę. Przewiduje się podwyżkę

płac w 2012 r. o 5% i 6% w 2013 r. W 2013 r. konieczne będzie zatrudnienie dodatkowo 4 osoby, których

wynagrodzenia wraz z narzutami wyniosą miesięcznie 2,5 tys. /osobę

- 60% wynagrodzeń to wynagrodzenia sprzedawców (prowizja od zrealizowanej sprzedaży)

- koszt usług obcych będzie rósł jedynie o koszty inflacji+ 1 punkt procentowy rocznie.

- pozycja podatki i opłaty będzie rosła w tempie 3% rocznie

- w 2012 r. firma spłaci pożyczkę krótkoterminową a w 2013r. połowę kredytu długoterminowego

- koszt obsługi zadłużenia wyniesie w 2012r. 30 tys. PLN a w 2013r. 10 tys. PLN.

- firma wypłaca dywidendę w wysokości 80% zysków netto, pozostała część wypracowanego zysku

powiększa kapitał zapasowy.

str. 3

Rachunek

wyników

2011

2012

2013

Przychody ze sprzedaży

2400,00

Koszty podstawowej działalności

2000,00

- Amortyzacja

150,00

-

Materiały i energia

800,00

-

Usługi obce

200,00

- Wynagrodzenia i narzuty

800,00

-

Podatki i opłaty

50,00

- Inne koszty

0,00

Pozostałe przychody operacyjne

0,00

Pozostałe koszty operacyjne

0,00

Przychody finansowe

0,00

Koszty finansowe

40,00

Zysk brutto

360,00

Podatek

68,40

Zysk netto

291,60

str. 4

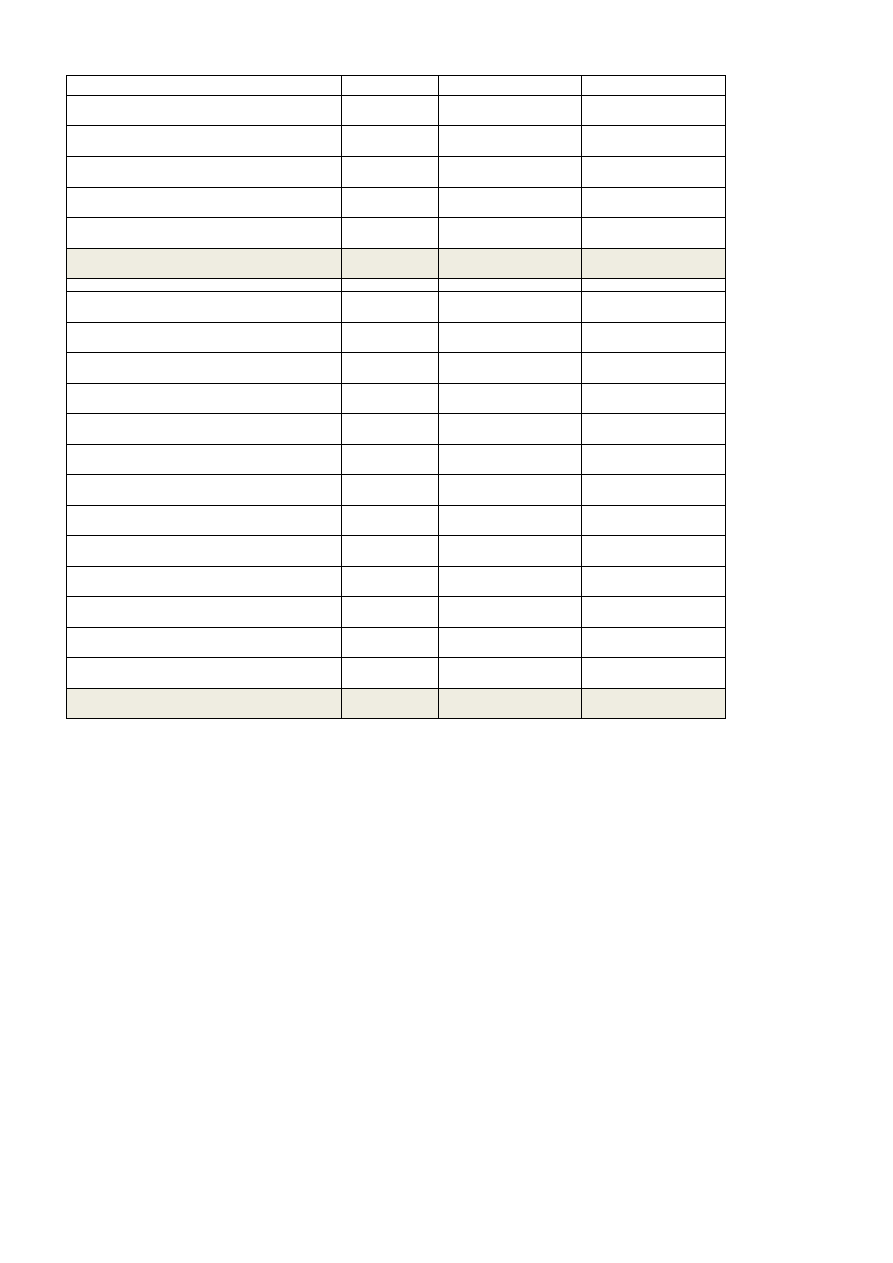

Bilans

2011

2012

2013

Aktywa trwałe

800,00

Aktywa obrotowe

1400,00

-zapasy

720,00

-

należności

600,00

-

środki pieniężne

80,00

Razem Aktywa

2200,00

Kapitał własny

1291,60

-

kapitał podstawowy

800,00

-

kapitał zapasowy

200,00

- wynik

bieżącego roku obrotowego

291,60

Zobowiązania

908,40

-rezerwy

0,00

-

zobowiązania długoterminowe

146,40

kredyty i pożyczki

146,40

pozostałe

0,00

-

zobowiązania krótkoterminowe

762,00

kredyty i pożyczki

162,00

dostawy

600,00

-

rozliczenia międzyokresowe

0,00

Razem Pasywa

2200,00

str. 5

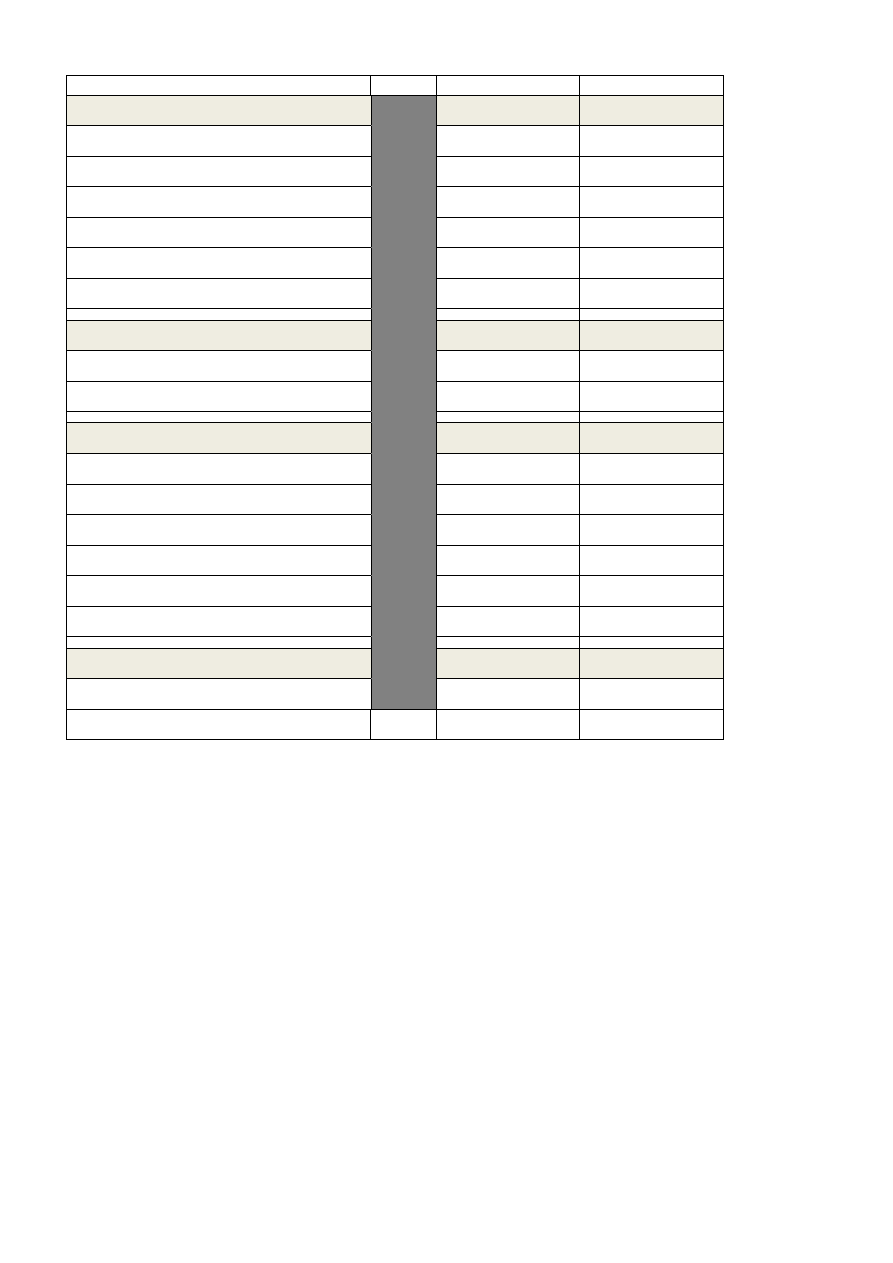

Rachunek przepływów pieniężnych

2011

2012

2013

Działalność operacyjna

Zysk netto

Amortyzacja

Zmiana stanu zapasów

Zmiana stanu należności

Zmiana stanu zobowiązań z tyt. dostaw

Pozostałe korekty

Działalność inwestycyjna

Zakup środków trwałych

Sprzedaż środków trwałych

Działalność finansowa

Przychody finansowe

Koszty finansowe

Wpłaty od właścicieli

Wypłaty na rzecz właścicieli

Zaciągnięcie kredytu

Spłata kredytu

Saldo przepływów

Gotówka na początek okresu

Gotówka na koniec okresu

80,00

str. 6

Trochę teorii

1. Co obrazują wskaźniki wewnętrznej i zrównoważonej stopy wzrostu?

Nazwa

Wewnętrzna stopa wzrostu IGR

Zrównoważona stopa wzrostu SGR

Wzór

Interpretacja

2. Jakie mamy dwa podstawowe modele planowania finansowego i na czym one polegają?

model….

model….

3. Co to jest sprawozdanie finansowe pro forma i do czego służy?

4. Wskaż prawidłową odpowiedź

4.1. Wewnętrzna stopa wzrostu firmy X wyniosła 0,17, co oznacza, że:

a) Opłacalność inwestycji w tą firmę jest wyższa niż 17%

b) Wzrost sprzedaży o ponad 17% wymagać będzie zaangażowania dodatkowych kapitałów z

zewnątrz

c) Opłacalność inwestycji w tą firmę wynosi równo 17%

d) W wycenie metodą DCF należy przyjąć 17% jako stopę dyskontową

4.2. Analizując relację pomiędzy zrównoważoną stopą zwrotu i wewnętrzną stopą zwrotu (przy założeniu

że firma osiąga dodatni wynik finansowy) stwierdzić można, że:

a) SGR będzie zawsze wyższa niż IGR

b) IGR będzie zawsze wyższe niż SGR

c) SGR będzie zawsze równe IGR

d) nie ma zależności pomiędzy tymi dwoma wielkościami

4.3. Spółka wypłaca 40% zysku w postaci dywidendy i planuje wzrost sprzedaży o 20%.Jeśli IGR=15% a

SGR= 25% to:

a) Jedynym wyjściem jest zwiększenie poziomu zadłużenia

b) Firma nie będzie potrzebowała kapitału z zewnątrz

c) Jeżeli firma chce utrzymać dotychczasową relację dług/kapitał własny to firma zmuszona będzie

sięgnąć po dodatkowy kapitał obcy a właściciele będą musieli dopłacić do kapitału własnego

str. 7

d) Możliwe jest sfinansowanie wzrostu przy zachowaniu dotychczasowej struktury kapitału bez

konieczności dopłat ze strony właścicieli

Wyszukiwarka

Podobne podstrony:

08 Planowanie finansowe zadania(1)

planowanie finansowe, Zadanie pp pl

08 Planowanie finansowe rozwiązania

Zadania tryb zaoczny 08, Uczelnia, Finanse przedsiębiorstw

ekonomia, ekonomika, Zadaniem planowania finansowego jest ustalenie przewidywanych zmian w maj˙tku p

Planowanie finansowe dr M Jaworzyńska

matematyka finansowa zadania z wykladu

Koszty, wyroby gotowe, wynik finansowy zadania

planowanie finansowe Planowanie wykłady?łość

plikus pl Planowanie mediów zadanie

Finanse Zadania z finansów 8(str 1)

04 08 belki i ramy zadanie 08id 4924

Finanse Zadania z finansów3 (str 1)

egzamin PLANOWANIE FINANSOWE, Studia Finanse i Rachunkowość FiR UMCS, Planowanie finansowe - dr J. Ś

Matematyka finansowa zadania z rozwiązaniami 2

więcej podobnych podstron