Przykłady – Rachunkowość w zarządzaniu przedsiębiorstwem (Małgorzata Rówińska)

1

Przykład 1

Dwa wydziały produkcji pomocniczej wykonały w bm. następujące świadczenia:

1.Warsztat naprawczy na rzecz:

wydziału produkcji podstawowej 1 300 roboczogodzin

administracji 150 roboczogodzin

kompresorowni 200 roboczogodzin

2. Kompresorownia na rzecz:

wydziału produkcji podstawowej 20 000 m3

administracji 1 500 m3

warsztatów naprawczych 4 000 m3

Koszty pierwotne wynoszą:

Wydział warsztatów naprawczych 11 400 zł

Wydział kompresorowni 38 250 zł

Należy dokonać rozliczenia kosztów działalności pomocniczej, stosując:

1)

układ równań,

2)

pominięcie wybranego świadczenia wzajemnego (mniej istotnego),

3)

stawkę planowaną do świadczeń wzajemnych warsztatu naprawczego (10 zł/rbh)

4)

stawkę planowaną do rozliczenia wszystkich świadczeń warsztatu naprawczego (10 zł/rbh).

Przykład 2

Przedsiębiorstwo produkuje masowo jeden rodzaj wyrobów.

Za normalny poziom wykorzystania zdolności produkcyjnych przyjmuje się 1 000 szt. wyrobów.

W bieżącym okresie wolumen produkcji wyniósł 800 szt. dla każdej kategorii kosztów.

Koszty bezpośrednie wyniosły 4 000 zł

Zmienne koszty pośrednie wytworzenia zmienne 1 600 zł

Stałe koszty pośrednie wytworzenia 3 500 zł

Koszty zarządu 1 000 zł

Koszty sprzedaży 400 zł

Należy wyliczyć koszt wytworzenia produktu oraz ustalić wynik finansowy na sprzedaży 500 szt. wyrobów

po cenie netto 30 zł/szt.

Przykład 3

Po rozliczeniu kosztów produkcji pomocniczej i kosztów wyd

ziałowych na koncie Produkcja podstawowa

zgromadzono następujące informacje:

Materiały bezpośrednie

2 000

Płace bezpośrednie

1 400

Inne koszty bezpośrednie

400

Koszty wydziałowe

600

W bieżącym miesiącu wytworzono 160 sztuk jednorodnych wyrobów gotowych oraz rozpoczęto produkcję 80

sztuk.

Należy ustalić koszt wytworzenia produktów gotowych i produkcji w toku wiedząc, że:

1. Produkcję w toku wyceniono wg kosztu planowanego na kwotę 944 zł

2

. Stopień zaawansowania przerobu produktów w toku określono na 50% w stosunku do wyrobów gotowych.

3. Produkty gotowe wyceniono według kosztu planowanego na kwotę 3 584 zł

Przykłady – Rachunkowość w zarządzaniu przedsiębiorstwem (Małgorzata Rówińska)

2

Przykład 4

Koszty poniesione w fazie produkcji obejmowały następujące pozycje:

Materiały bezp.

4 060

zł

Płace bezp.

2 32

0 zł

Koszty

wydziałowe

1 740 z

ł

razem

8 12

0 zł

Efektem p

rodukcji w danym okresie było 500 sztuk wyrobów gotowych oraz 200 sztuk rozpoczętych produktów

przerobionych w 40%.

Należy przeprowadzić kalkulację kosztu wytworzenia przyjmując, że:

1) produkcj

a w toku wyceniana jest w pełnym układzie kalkulacyjnym (wg kosztu wytworzenia),

2)

produkcja w toku wyceniana jest na podstawie materiałów bezpośrednich,

3)

produkcja w toku wyceniana jest na podstawie kosztów bezpośrednich, materiały wydawane są

jednorazowo na początku cyklu produkcyjnego.

Przykład 5

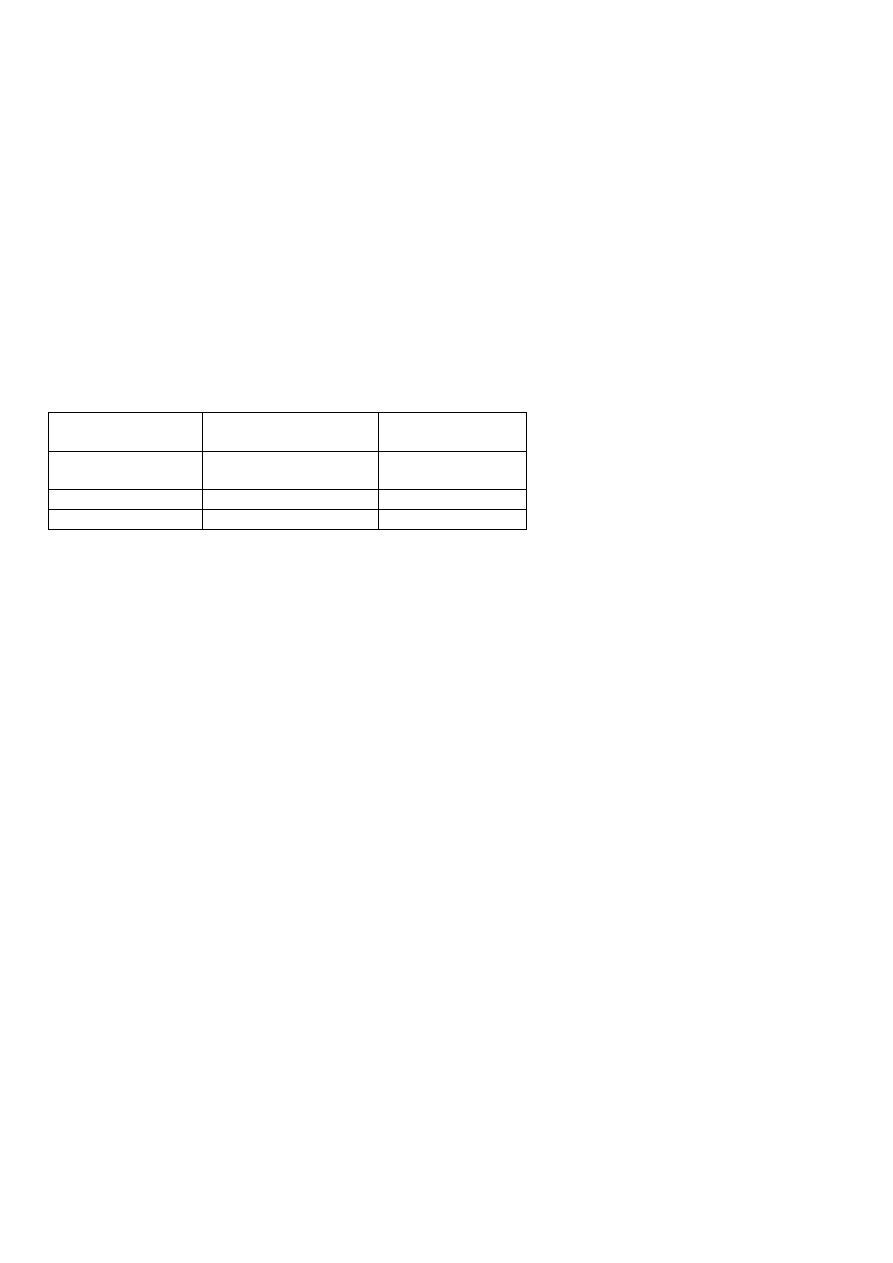

Konto Produkcja podstawowa wykazuje następujące pozycje kosztów

Pozycje kalkulacyjne Produkcja w toku na

początek okresu (Rp)

Koszty bieżącego

miesiąca (K

o

)

Materiały

bezpośrednie

210.00

540.00

Koszty przerobu

81.00

757.50

Razem

291.00

1 297.50

Dane ilościowe o produkcji:

•

remanent początkowy produkcji niezakończonej stanowiło 30 szt. wyrobów zaawansowanych w 30 % z punktu

widzenia poniesionych kosztów przerobu,

•

w bieżącym miesiącu przekazano do magazynu 100 szt. wyrobów gotowych,

• remanent k

ońcowy stanowiło 20 szt. wyrobów przetworzonych w 50 % w stosunku do wyrobów gotowych.

Materiały wydawane są do produkcji w całości z chwilą rozpoczęcia produkcji wyrobów.

Przeprowadzić kalkulację kosztów wytworzenia wyrobów stosując metodę:

1) kosztu pr

zeciętnego,

2) kosztu okresu bieżącego (metoda FIFO).

Przykład 6

Przedsiębiorstwo produkuje masowo z tych samych surowców i przy zastosowaniu tych samych technologii dwa

rodzaje wyrobów: F i P. Wyroby te różnią się od siebie wagą oraz pracochłonnością. Zróżnicowanie to (wyrażone

wskaźnikami) oraz wielkość produkcji jest następujące:

Wyrób Waga

Pracochłonność

Produkcja gotowa Produkcja w toku

F

2

1 900 szt.

150 szt. w 20%

P

3

2 600 szt.

Produkcja w toku na początek okresu nie wystąpiła.

Poniesione w okresie sprawozdawczym koszty wynoszą:

koszty wsadu materi

ałowego 9 750 zł

koszty przerobu 11

715 zł

Obliczyć koszty jednostkowe wyrobów F i P wiedząc, że koszty wsadu materiałowego kształtują się

proporcjonalnie do wagi (materiały wydawane są do produkcji na początku procesu technologicznego), a koszty

przerobu do pracochłonności poszczególnych wyrobów.

Przykłady – Rachunkowość w zarządzaniu przedsiębiorstwem (Małgorzata Rówińska)

3

Przykład 7

Przedsiębiorstwo „Sigma” posiadające dwa, zróżnicowane pod względem specjalizacji technologicznej, wydziały

produkcji podstawowej W-1 oraz W-

2, wytwarzało w okresie sprawozdawczym różnorodne produkty na podstawie

dwóch zleceń.

W bada

nym okresie poniesiono koszty wydziałowe w wysokości 480 000 zł, z czego przypadało na:

W-1

234 000,

W-2

246 000.

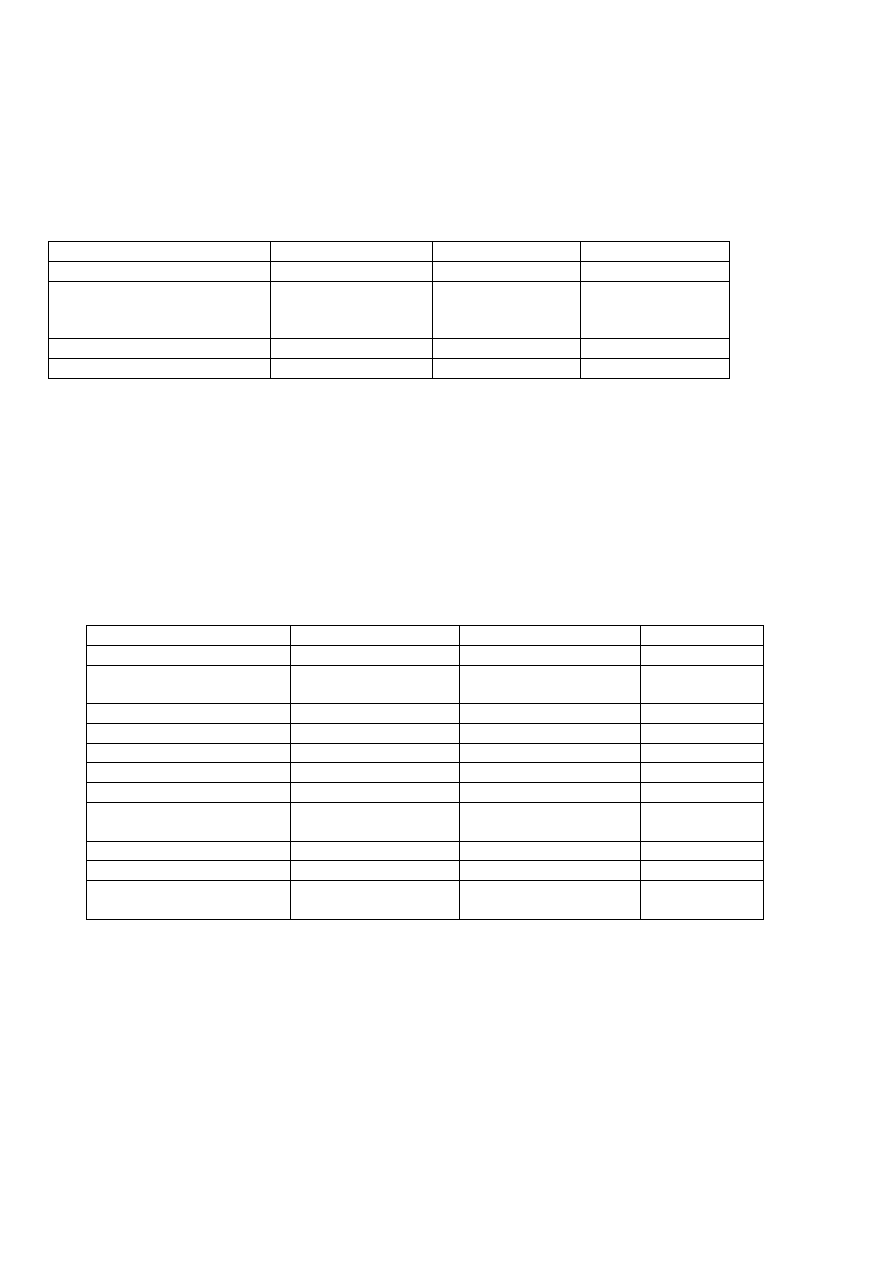

Wybrane wielkości charakteryzujące produkcję podstawową prezentuje tabela:

Informacje faktyczne za dany miesiąc

Wyszczególnieni

Ogółem

Zlecenie 1

Zlecenie 2

Materiały bezpośrednie

120 000

60 000

60 000

Robocizna bezpośrednia, w

tym: W-1

W-2

100 000

60 000

40 000

60 000

50 000

10 000

40 000

10 000

30 000

Inne koszty bezpośrednie

108 000

82 000

26 000

Razem koszty bezpośrednie

328 000

202 000

126 000

Należy przeprowadzić kalkulację kosztu wytworzenia, przyjmując do rozliczenia kosztów pośrednich produkcji:

1)

metodę jednolitego narzutu proporcjonalnie do robocizny bezpośredniej,

2)

metodę zróżnicowanych stawek narzutu (dla poszczególnych wydziałów proporcjonalnie do robocizny

bezpośredniej).

Przykład 8

Przedsiębiorstwo produkcyjne „Delta” wytwarza dwa rodzaje wyrobów S i P. Ich produkcja odbywa się w dwóch

wydziałach: obróbki i montażu.

Tabela przedstawia koszty wytworzenia,

ilości oraz pracochłonność wyrobów S i P:

Wyszczególnienie

Wyrób S

Wyrób P

Razem

1. Materiały bezpośrednie

540

460

1000

2. Płace bezpośrednie z

narzutami:

a) wydziału obróbki

120

80

200

b) wydziału montażu

60

40

100

3. Koszty wydziałowe:

900

a

) wydziału obróbki

700

b) wydziału montażu

200

5. Czas pracy maszyn

wydziału montażu

8 000 m/godz

6 000 m/godz

14 000 m/godz

6. Efekty produkcji

a) gotowe wyroby

300 szt.

300 szt.

600 szt

b) produkcja w toku

1 000 szt. –

stopień

przerobu 20%

200 szt. –

stopień

przerobu 50%

1 200 szt.

Na podstawie podanych informacji należy dokonać kalkulacji kosztu wytworzenia, rozliczając koszty wydziałowe

(pośrednie produkcji) dwoma wariantami:

a)

narzutem scalonym w stosunku do płac bezpośrednich poniesionych w obu wydziałach,

b)

narzutami indywidualnymi, przyjmując za podstawę rozliczania kosztów wydziału obróbki czas pracy

maszyn i urządzeń, a dla wydziału montażu płace bezpośrednie tego wydziału.

Przykłady – Rachunkowość w zarządzaniu przedsiębiorstwem (Małgorzata Rówińska)

4

Przykład 9

Spółka wytwarza dwa produkty: A i B.

Materiałami bezpośrednimi są: materiał X, Y, W, Z.

Na wytworzenie 10 szt. produktów A potrzeba:

10 kg materiałów X

2 kg materiałów Y

Na wytworzenie 20 szt. produktów B potrzeba:

20 kg materiałów W

6 kg materiałów Z

Zapas początkowy produktów A wynosi 200 szt., B – 400 szt.

Globalna sprzedaż produktów A to 4000 szt. miesięcznie, B – 6000 szt.

Spółka przewiduje utrzymywanie zapasu produktów w wysokości 10% miesięcznej sprzedaży.

Zapas początkowy materiałów jest następujący:

X

10 kg po 6 zł/kg

W

10 kg po 4 zł/kg

Y

5 kg po 8 zł/kg

Z

8 kg po 10 zł/kg

Zapas końcowy materiałów powinien zapewnić 50% miesięcznej wielkości normalnej produkcji wyrobów A i B.

Cena materiałów w najbliższym miesiącu nie ulegnie zmianie.

Wytworzenie 10 szt. produktu A wymaga zużycia:

5 godzin roboczych pracowników wykwalifikowanych oraz

2 godziny robocze pracowników niewykwalifikowanych.

Wytworzenia 20 szt. produktów B wymaga natomiast zużycia:

12 godzin roboczych pracowników wykwalifikowanych oraz

14 godzin roboczych pracowników niewykwalifikowanych.

1 godz. robocza pracownika wykwalifikowanego kosztuje 8 zł, a niewykwalifikowanego 5 zł.

Koszty pośrednie produkcji rozliczane są w stosunku do roboczogodzin:

zmienne koszty pośrednie wynoszą 6 zł/godzinę roboczą,

stałe koszty pośrednie miesięcznie 30 900 zł.

Cena każdego produktu ustalana jest poprzez doliczenie 20% marży w odniesieniu do wyrobu A oraz 10% - do

wyrobu B (w zaokrągleniu do 1 zł).

Na podstawie danych należy sporządzić budżet wielkości produkcji, budżet kosztów produkcji, budżetowany

rachunek zysków i strat.

Przykład 10

[C.Drury, Rachunke kosztów, zad.12.10]

Należy sporządzić następujące budżety dla roku następnego, opierając się na przedstawionych poniżej

danych:

-

budżet produkcji,

-

budżet zakupów,

-

budżet kosztów produkcji.

Przykłady – Rachunkowość w zarządzaniu przedsiębiorstwem (Małgorzata Rówińska)

5

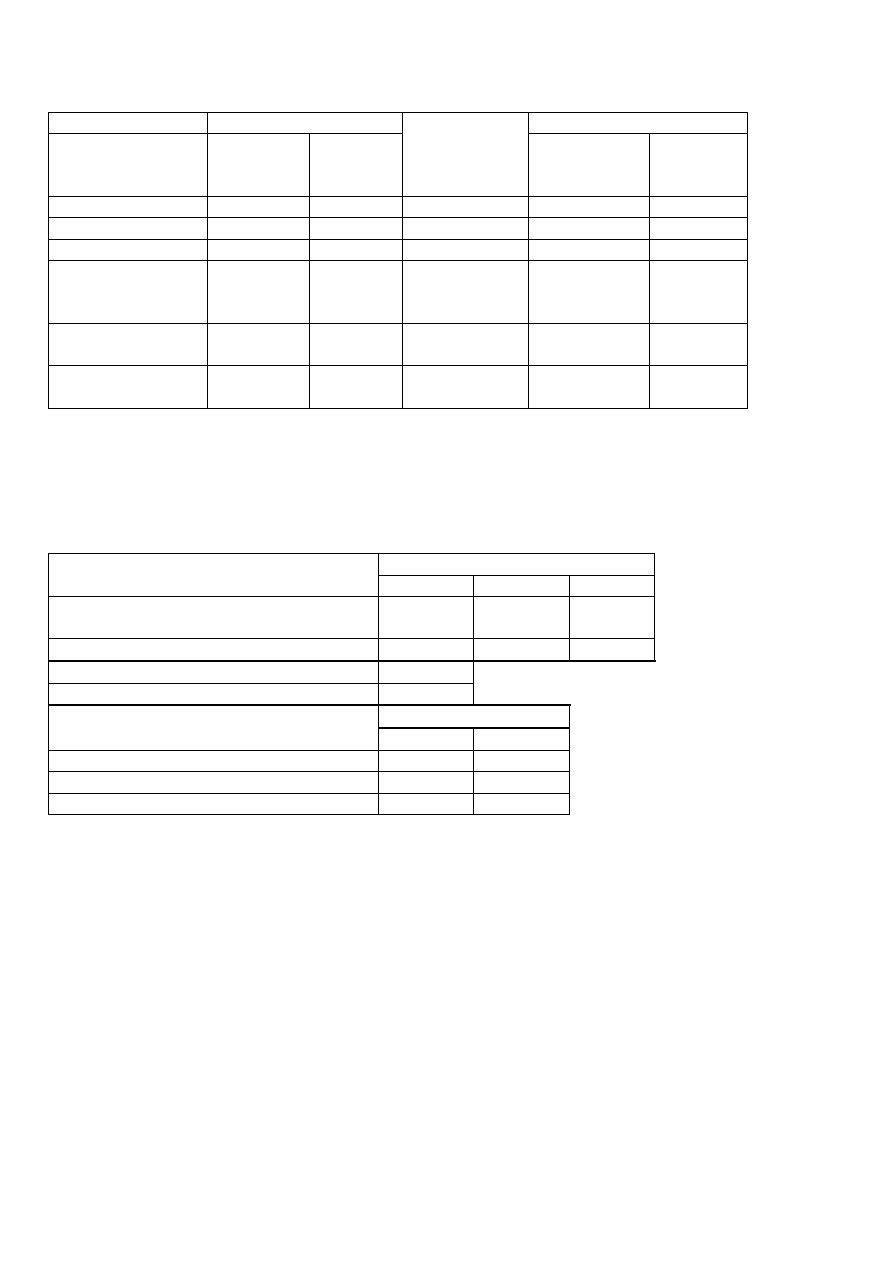

Koszty standardowe są następujące:

Wyszczególnienie

Ilość

Jednostkowa

cena (£)

Produkt ( £)

Materiały

bezpośrednie,

w

tym:

W

produkcie A

(kg)

W

produkcie

B (kg)

A

B

X

24

30

2,00

48,00

60,00

Y

10

8

5,00

50,00

40,00

Z

5

10

6,00

30,00

60,00

Płace bezpośrednie,

w tym:

Na rzecz

produktu A

(godz.)

Na rzecz

produktu B

(godz.)

Koszt

roboczogodziny

(£)

A

B

Robotnicy

niewykwalifikowani

10

5

3,00

30,00

15,00

Robotnicy

wykwalifikowani

6

5

5,00

30,00

25,00

Pośrednie koszty produkcji są rozliczane w stosunku do bezpośrednich roboczogodzin, natomiast inne

koszty pośrednie są rozliczane według stawki 20% w stosunku do kosztów produkcji. Narzut zysku

wynosi 20% kosztu własnego.

Inne budżetowane wielkości w roku są następujące:

Wyszczególnienie

Materiał

X

Y

Z

Zapas początkowy w cenie standardowej

(£)

60 000

125 000

72 000

Zapas końcowy w cenie standardowej (£)

70 000

135 000

75 000

Pośrednie koszty produkcji (£)

90 000

Bezpośrednie roboczogodziny

75 000

Produkty

A

B

Zapas początkowy wyrobów gotowych (£)

152 000

256 000

Zapas końcowy wyrobów gotowych (£)

190 000

352 000

Sprzedaż w cenach standardowych (£)

1 368 000

1 536 000

Document Outline

- Przykład 1

- Przykład 2

- Przykład 3

- Przykład 4

- Koszty poniesione w fazie produkcji obejmowały następujące pozycje:

- Materiały bezp. 4 060 zł

- Płace bezp. 2 320 zł

- Koszty wydziałowe 1 740 zł

Wyszukiwarka

Podobne podstrony:

2012 przykłady na wykład, STUDIA UE Katowice, semestr I mgr, RACHUNEK KOSZTÓW

Zarz jako, Pomoce na wyklad

Ubezpieczenia przykładowe pytania podawane na wykładzie

PAL EC przyklad na egzamin

Alfabetyczny spis treści pojęć na egzamin z zarz jak

sciaga na wyklady z polimerow

ZAGADNIENIA PORUSZONE NA WYKŁADACH W II SEMESTRZE

8 Polityka handlowa UE Folie na wykład

ustawa o finansach publicznych omawiane na wykładach Artykuły

ściąga na wykład kolejki

sciaga, Pomoce na wyklad

PSYCHOLOGIA SPOLECZNA materiały na wykłady, WSFiZ, psychlogia społeczna

poruszane zagadnienia na wykładzie, Automatyka i Robotyka, Semestr 3, Obróbka cieplna i powierzchnio

przyklady na cps

PISANIE, Zaproszenie na wykład o technikach relaksacyjnych, Zaproszenie na wykład o technikach relak

Przyklady do wykladu 6 i (7)

dzisiaj na wykładzie z powszechnej podał wazniejsze zagadnienia na

przyklad-do-wykladu-w-dniu-19-marca-2010, DSFIR 1 rok, podstawy rachunkowości Winter

więcej podobnych podstron