Wykład IV.

Literatura: Miller i Starr rozdz.4(44), Tyszka i Zale

ś

kiewicz str.72-90

P u ł a p k i d e c y z y j n e

1. Bł

ę

dy w sformułowaniu problemu

2. Bł

ę

dy w oczekiwaniach

3. Dysonans post-decyzyjny i nieodwracalno

ść

podj

ę

tej decyzji (…)

4. Dysonans decyzyjny a presja na podj

ę

cie decyzji w grupie (…)

2

1 . B ł

ę

d y w s f o r m u ł o w a n i u p r o b l e m u

i. zakotwiczenie

ii. utrzymywanie status quo

iii. „utopione” koszty

iv. „framing”

v. selektywna percepcja

vi. dost

ę

pno

ść

psychologiczna

vii. nieuzwgl

ę

dnianie istotnego prawdopodobie

ń

stwa

vii.nieuzwgl

ę

dnianie istotnego prawdopodobie

ń

stwa

3

Podejmowanie decyzji w warunkach pewno

ś

ci, ryzyka i niepewno

ś

ci

typologia sytuacji

•

konsekwencje wyboru pewne = podejmowanie decyzji w warunkach pewno

ś

ci

•

konsekwencje wyboru niepewne ale przewidywalne (mo

ż

na okre

ś

li

ć

stopie

ń

prawdopodobie

ń

stwa ich wyst

ą

pienia) =

podejmowanie decyzji w warunkach ryzyka

•

konsekwencje wyboru niepewne i nieprzewidywalne (nie mo

ż

na okre

ś

li

ć

stopnia prawdopodobie

ń

stwa ich wyst

ą

pienia) =

podejmowanie decyzji w warunkach niepewno

ś

ci

4

J a k p o s t

ę

p o w a

ć

w sytuacji ryzyka ?

logika konsekwencji

1. okre

ś

l struktur

ę

problemu - czyli odrzu

ć

fabuł

ę

i skup si

ę

na tym, co najistotniejsze a wi

ę

c na:

•

alternatywach /strategiach działania

•

konsekwencjach przedstawiaj

ą

c je w postaci kwantyfikowanej

2.

przedstaw struktur

ę

problemu w formie:

•

macierzy decyzji

b

ą

d

ź

•

drzewa decyzji

3.

dokonaj wyboru stosuj

ą

c kryterium wyboru alternatywy wła

ś

ciwe w sytuacji ryzyka

5

Sytuacja decyzyjna I

(T.Tyszka, Sens i bezsens..,WSPiZ)

Firma produkuj

ą

ca podzespoły elektroniczne, na skutek niekorzystnej sytuacji rynkowej, zamkn

ę

ła ubiegłoroczny bilans znaczn

ą

strat

ą

finansow

ą

.

Bank jest skłonny udzieli

ć

jej nowego kredytu, aby rozwin

ąć

produkcj

ę

i zrekompensowa

ć

poniesione straty. Kierownictwo firmy zastanawia si

ę

, czy

wzi

ąć

nowy kredyt. Je

ż

eli firma nie we

ź

mie nowego kredytu, to przy korzystnej koniunkturze zamknie nast

ę

pny rok niewielkim zyskiem, który

pozwoli z ledwo

ś

ci

ą

pokry

ć

poprzednie straty, natomiast przy powtórzeniu si

ę

niekorzystnej sytuacji rynkowej, firma zwi

ę

kszy straty. Je

ż

eli firma

we

ź

mie nowy kredyt, to przy dobrej koniunkturze zamknie nast

ę

pny rok znacznym zyskiem, który nie tylko pozwoli

pokry

ć

poprzednie straty, ale doprowadzi firm

ę

do dobrej kondycji finansowej. Jednak w przypadku złej sytuacji rynkowej dodanie nowego kredytu

do ju

ż

wcze

ś

niej zaci

ą

gni

ę

tego mo

ż

e doprowadzi

ć

firm

ę

do utraty płynno

ś

ci, a tym samym - do upadku.

Wziąć kredyt czy nie brać kredytu?

Sytuacja decyzyjna II

(T.Tyszka, Sens i bezsens..,WSPiZ)

Firma sadownicza zajmuje si

ę

„produkcj

ą

” owoców, które nast

ę

pnie sprzedawane s

ą

kontrahentowi wytwarzaj

ą

cemu przetwory. Współpraca trwa

od kilku lat i jest jedynym

ź

ródłem dochodów firmy sadowniczej. W tym roku okazało si

ę

,

ż

e na skutek bł

ę

dów popełnionych w uprawie, zebrane

owoce nie spełniaj

ą

tak wysokich wymaga

ń

jako

ś

ci, jakie zapewnione były w kontrakcie. Kontrahent nie dokonuje ju

ż

u siebie kontroli jako

ś

ci, gdy

ż

w umowie okre

ś

lono,

ż

e nale

ż

y to do zada

ń

sadownika, który znany jest z solidnego dotrzymywania zobowi

ą

za

ń

. Je

ż

eli kierownictwo firmy

sadowniczej zdecyduje si

ę

nie dostarcza

ć

owoców swemu kontrahentowi, poniesie ogromne straty, które mog

ą

postawi

ć

pod znakiem zapytania

dalsze istnienie firmy. Kierownictwo firmy zastanawia si

ę

zatem, czy mimo wszystko, nie spróbowa

ć

sprzeda

ż

y nieco “wybrakowanej” partii

owoców, gdy

ż

jest pewna szansa nie wykrycia przez kontrahenta ni

ż

szej jako

ś

ci Je

ż

eli jednak partia owoców rozpoznana zostanie przez

kontrahenta jako wybrakowana, firma straci całkowicie dobr

ą

opini

ę

nie tylko u obecnego odbiorcy, ale tak

ż

e na rynku, na którym działa.

Sprzedać wybrakowaną partię owoców czy nie sprzedawać wybrakowanej partii ?

W jaki sposób podjąć właściwe decyzje w tych sytuacjach ?

Co jest dane ?

Co jest niewiadome ?

6

Formuła maksymalizacji warto

ś

ci oczekiwanej

Blaise Pascal do kawalera de la Meré:

"W swych działaniach (łącznie z grą w kości) obieraj takie postępowanie, które gwarantowałoby Ci przy danych szansach możliwie

największy zysk..."

W grze w ko

ś

ci 4 rzuty jedn

ą

kostk

ą

wystarcz

ą

do skutecznego (z szansami nieco wi

ę

kszymi od 50 %) obstawienia zakładu,

ż

e uda si

ę

wyrzuci

ć

szóstk

ę

. Takie prawdopodobie

ń

stwo wynosi:

,,pewno

ść

– 4-krotnie nie-szóstka” czyli 1 - (5/6)

4

= 1 - 625/1296 > 0.5

Ten wynik de Meré próbował uogólni

ć

na przypadek gry dwoma kostkami. „Przestrze

ń

zdarze

ń

” dla dwóch kostek wyznacza 6

x 6 czyli 36 mo

ż

liwo

ś

ci. De Meré próbował przenie

ść

mechanicznie proporcj

ę

z rzutów jedn

ą

kostk

ą

i zakładał 4/6 x 36 = 24, a

wi

ę

c zakładał si

ę

,

ż

e wyrzuci dwie szóstki w przynajmniej 24 rzutach i ... przegrywał. Szukał wi

ę

c pomocy u Pascala i j

ą

znalazł.

ś

eby gra

ć

bezpiecznie potrzeba a

ż

25 rzutów bowiem przy 24

rzutach prawdopodobie

ń

stwo podwójnej szóstki wynosi 1 –

(35/36)

24

=

0,4914

Warto

ść

0,4914 opisuj

ą

cej prawdopodobie

ń

stwo uzyskania

sonnez

czyli podwójnej 6 szóstki w serii 24 rzutów dwoma

kostkami przyj

ą

ł Blaise Pascal do okre

ś

lenia warto

ś

ci

oczekiwanej gry polegaj

ą

cej na obstawianiu 100 luidorów na

wyst

ą

pienie podwójnej szóstki w serii 24 rzutów par

ą

ko

ś

ci.

Warto

ść

oczekiwana takiej gry wynosi:

(-100 L) x 0,5086 + (100L) x

0,4914

= - 1,72 luidora

Zasada "nadziei matematycznej" (warto

ś

ci oczekiwanej)

czyli wielko

ś

ci uwzgl

ę

dniaj

ą

cej

wielko

ść

szansy

oraz

wielko

ść

wypłaty

. Od strony formalnej WO = sumie

warto

ś

ci oczekiwanych przy ka

ż

dej z rozpatrywanych

alternatyw

7

Sytuacja decyzyjna III

a) Warto

ść

oczekiwana zakładu zawartego - w formie umowy – z ubezpieczycielem

• Suma ubezpieczenia 2 000 000 zł

• Polisa 1 000 zł

• Prawdopodobie

ń

stwo włamania 0,002

Warto

ść

oczekiwana

0,002 x (2 000 000 – 1 000) + 0,998 x (- 1 000) = 3 000 zł

b) Warto

ść

oczekiwana zakładu zawartego - w formie umowy – z ubezpieczycielem

• Suma ubezpieczenia 1 000 000 zł

• Polisa 4 000 zł

• Prawdopodobie

ń

stwo włamania 0,0001

Warto

ść

oczekiwana

0,0001 x (1 000 000 – 4 000) + 0,9999 x (- 4 000) = - 3 900 zł

Który z tych zakładów warto zaakceptować / którą z umów warto zawrzeć ?

8

Sytuacja decyzyjna IV

Przedsi

ę

biorca musi podj

ąć

decyzj

ę

o podj

ę

ciu produkcji jednego z 2 mo

ż

liwych produktów kieruj

ą

c si

ę

motywem oczekiwanej zyskowno

ś

ci

produkcji ka

ż

dego z tych produktów. Uznaj

ą

c,

ż

e powodzenie na rynku zale

ż

y m.in. od mo

ż

liwo

ś

ci ulokowania jak najwi

ę

kszego wolumenu swych

produktów zastanawia si

ę

który z nich b

ę

dzie wprowadzonym do produkcji nowym produktem. Wyniki bada

ń

preferencji konsumentów oraz analiza

posiadanych mo

ż

liwo

ś

ci technologicznych nie pozwalaj

ą

podj

ąć

jednoznacznej decyzji. Skutki wyboru s

ą

niepewne ale przewidywalne. Otó

ż

je

ś

li w

gr

ę

wchodz

ą

2 mo

ż

liwe produkty: A i B, to realizacja celu przedsi

ę

biorcy poza wyborem jednego z 2 produktów, zale

ż

y tak

ż

e od przyszłej i

niepewnej koniunktury rynkowej, ta za

ś

mo

ż

e polega

ć

na o

ż

ywieniu gospodarczym wzgl

ę

dnie na stagnacji. Nie mo

ż

na te

ż

wykluczy

ć

depresji.

Odmienne charakterystyki ka

ż

dego z produktów sprawiaj

ą

,

ż

e A przyniesie najwi

ę

ksze przychody w sytuacji o

ż

ywienia gospodarczego, natomiast B

ze wzgl

ę

du na to,

ż

e mo

ż

e zaspakaja

ć

tzw. potrzeby podstawowe przyniesie wi

ę

ksze przychody ale – paradoksalnie – w sytuacji stagnacji.

Przedsi

ę

biorca zdaje sobie spraw

ę

,

ż

e jego powodzenie zale

ż

y nie tylko od jego wyboru jednego z produktów ale tak

ż

e od niekontrolowanych

przeze

ń

przyszłych warunków rynkowych.

Jakiego wyboru powinien dokonać ?

S t r u k t u r a p r o b l e m u przedstawiona jako

m a c i e r z d e c y z j i

Produkty

ożywienie gospodarcze

p=0,25

stagnacja

p=0,50

depresja gospodarcza

p=0,25

A

40 000

30 000

20 000

B

70 000

20 000

0

Rozwi

ą

zanie problemu

WO (A) = 40 000x0,25 + 30 000x0,50 + 20 000x0,25 = 30 000

WO (B) = 70 000x0,25 + 20 000x0,50 + 0x0,25 = 27 500

9

Produkty

ożywienie gospodarcze

p=

4/8

stagnacja

p=

3/8

depresja gospodarcza

p=

1/8

A

40 000

30 000

20 000

B

70 000

20 000

0

Rozwi

ą

zanie problemu

WO (A) = 40 000x4/8 + 30 000x3/8 + 20 000x1/8 = 33 750

WO (B) = 70 000x4/8 + 20 000x3/8 + 0x1/8 = 42 500

Czy w tej zmienionej sytuacji nie warto jednak zdecydować się na wybór produktu A ? Minimalny przychód w każdej z 3 niepewnych sytuacji wynosi co

najmniej 20 000 !!!

10

Zarz

ą

dzanie ryzykiem

1. dzielenie ryzyka

2. poszukiwanie informacji redukuj

ą

cej ryzyko

3. dywersyfikacja ryzyka

4. ubezpieczenie si

ę

od skutków ryzyka

5. manipulowanie ryzykiem (wykorzystanie teorii perspektywy)

11

Sytuacja decyzyjna V

Przedsi

ę

biorca – z racji niepowodze

ń

w dotychczasowej karierze postanowił zmieni

ć

bran

żę

. Postanowił specjalizowa

ć

si

ę

w ubezpieczeniach i

którego

ś

dnia stan

ą

ł przed zadaniem ograniczenia do minimum szkód z powodu utkwienia w odwiertach czterech cennych diamentowych wierteł

stosowanych podczas poszukiwania w Kazachstanie złó

ż

ropy naftowej. Ka

ż

de z wierteł jest warte 2 mln zł i wszystkie zostan

ą

bezpowrotnie

spisane na straty, je

ś

li w ci

ą

gu nadchodz

ą

cych 48 godzin nie nadejdzie pomoc. Przedstawiciel jednej z firm ratowniczych przedstawił mu do wyboru

2 plany działania (A i B) o takich samych kosztach realizacji.

Plan A – w ramach tego planu uda si

ę

uratowa

ć

jedno wiertło dzi

ę

ki czemu szkody zostan

ą

ograniczone o 2 mln.

Plan B – w ramach tego planu istnieje 1 szansa na 4,

ż

e uda si

ę

uratowa

ć

wszystkie wiertła ale i 3 na 4,

ż

e nie uda si

ę

uratowa

ć

ż

adnego.

Jakiego wyboru powinien dokonać ?

Przedstawiciel innej firmy ratowniczej opracował dwa inne plany (C i D).

W ramach planu C s

ą

3 szanse na 4 na utrat

ę

wszystkich wierteł ale i jedna szansa na cztery na uratowanie te

ż

wszystkich wierteł. Natomiast

realizacja planu D poci

ą

gnie za sob

ą

utrat

ę

trzech z czterech wierteł, co oznacza,

ż

e suma szkód z tego tytułu wyniesie 6 mln zł.

Jakiego wyboru powinien dokonać ?

12

13

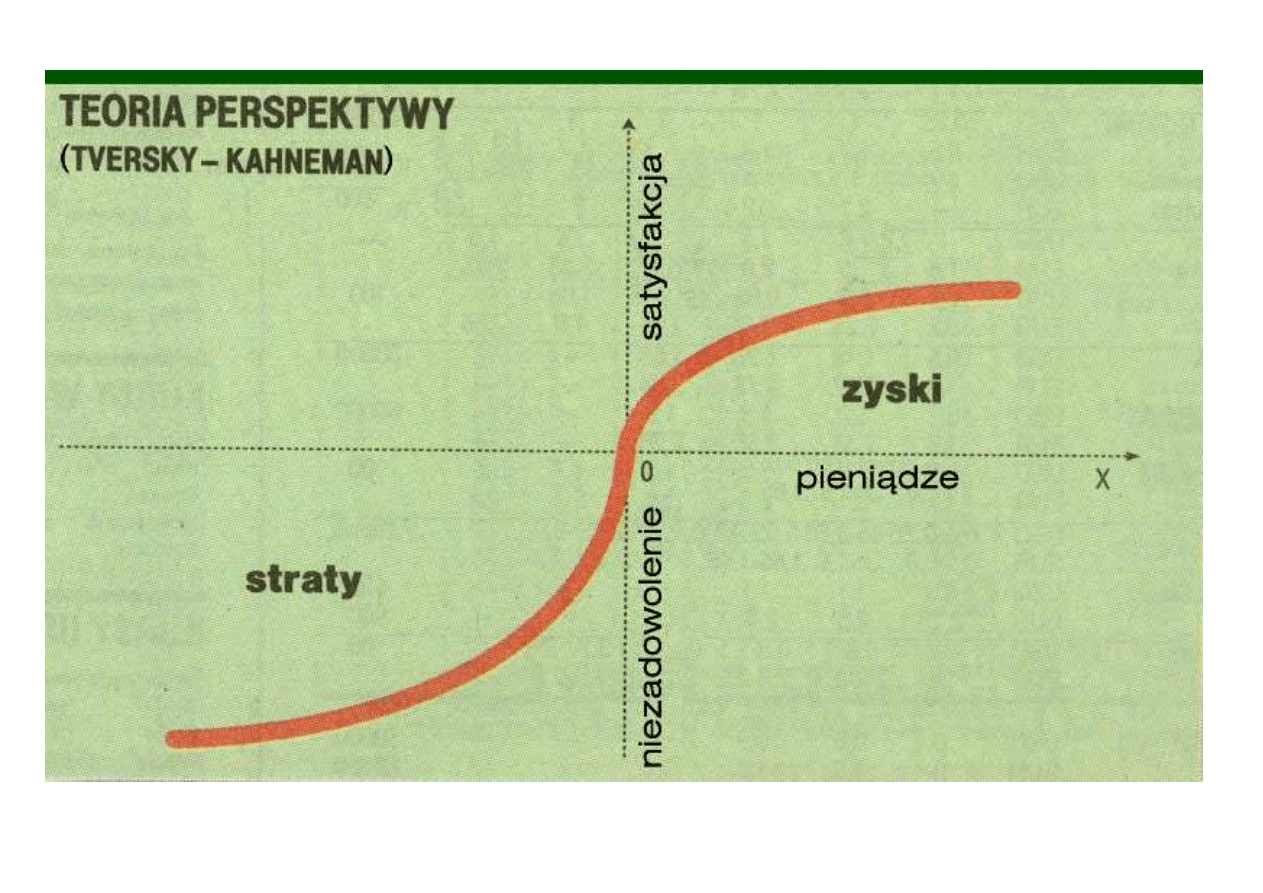

Wykorzystanie teorii perspektywy

r o z d z i e l a j z y s k i

ł

ą

c z s t r a t y

ł

ą

c z m n i e j s z

ą

s t r a t

ę

z w i

ę

k s z y m z y s k i e m

o d d z i e l a j m n i e j s z y z y s k o d w i

ę

k s z e j s t r a t y

14

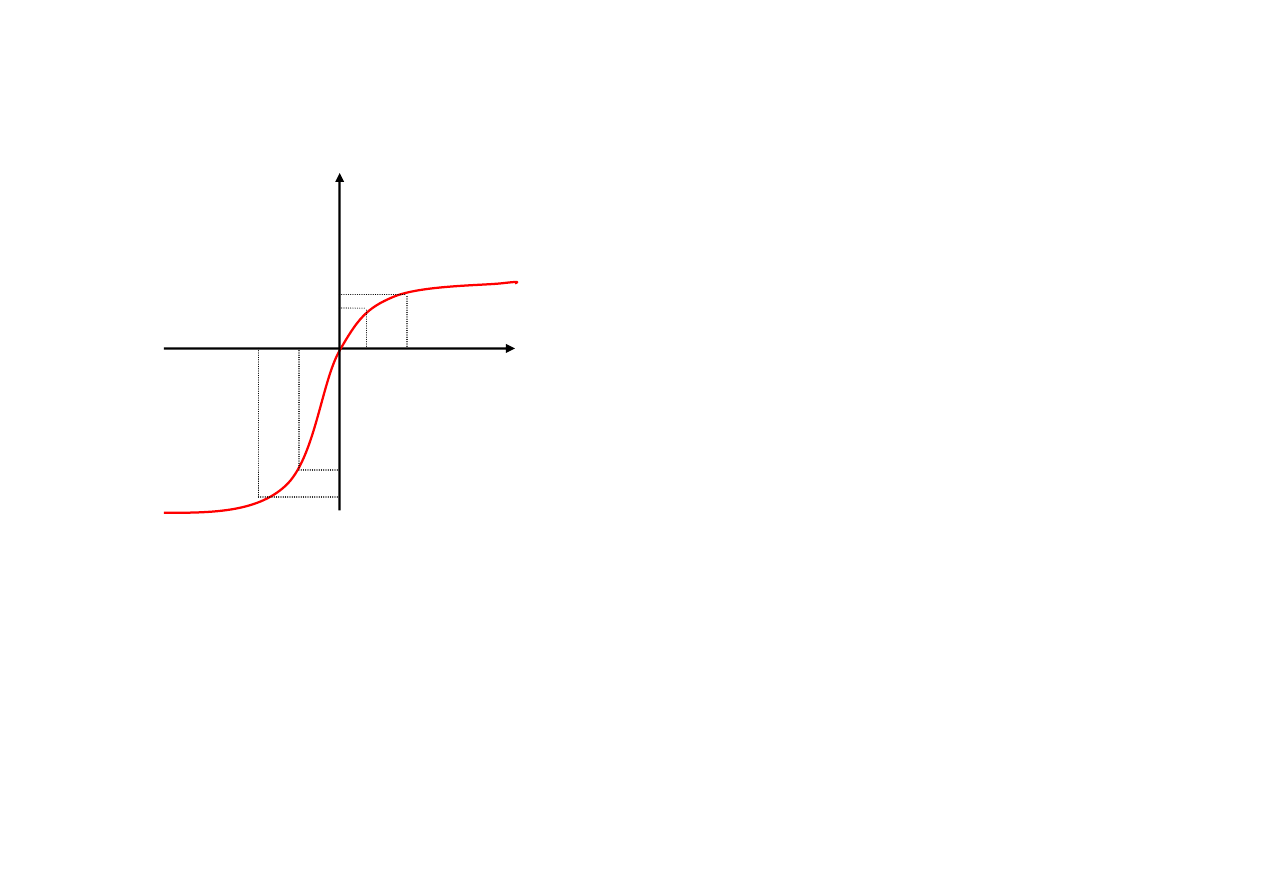

F

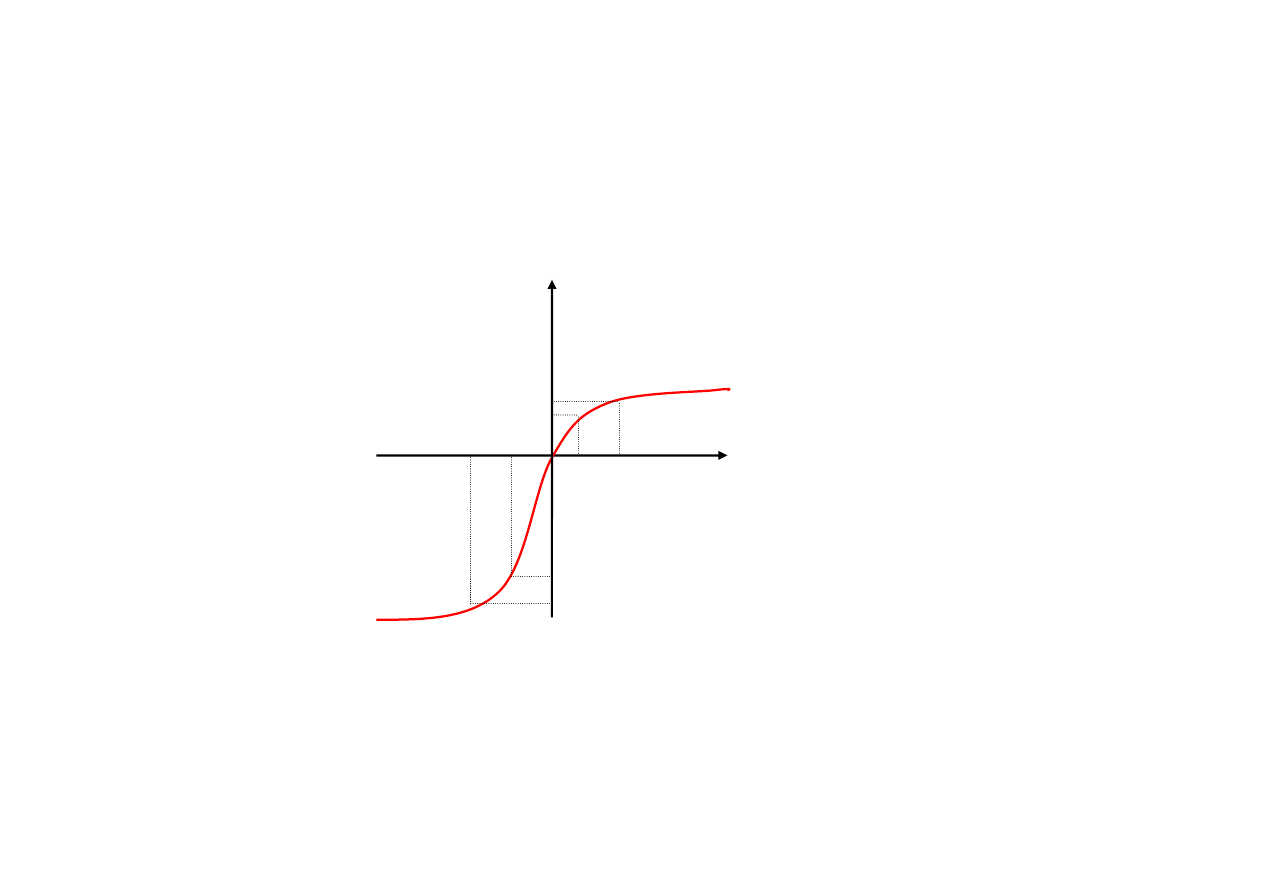

AKTYCZNY ZYSK A SATYSFAKCJA Z OSI

Ą

GNI

Ę

TEGO ZYSKU

F

AKTYCZNA STRATA A NIEZADOWOLENIE Z POWODU ODNIESIONEJ STRATY

ZALE

ś

NO

ŚĆ

POZORNA

F(zysk)

F(strata)

-200zł - 100zł

100zł 200zł

zyski

sa

ty

sf

a

k

cj

a

straty

n

ie

za

d

o

w

o

le

n

ie

15

ZALE

ś

NO

ŚĆ

FAKTYCZNA

P o n i e w a

ż

o d c z u w a m y :

1. wi

ę

ksz

ą

satysfakcj

ę

z osi

ą

gni

ę

cia kilku mniejszych zysków ni

ż

z jednego wi

ę

kszego zysku b

ę

d

ą

cego ich sum

ą

, to …

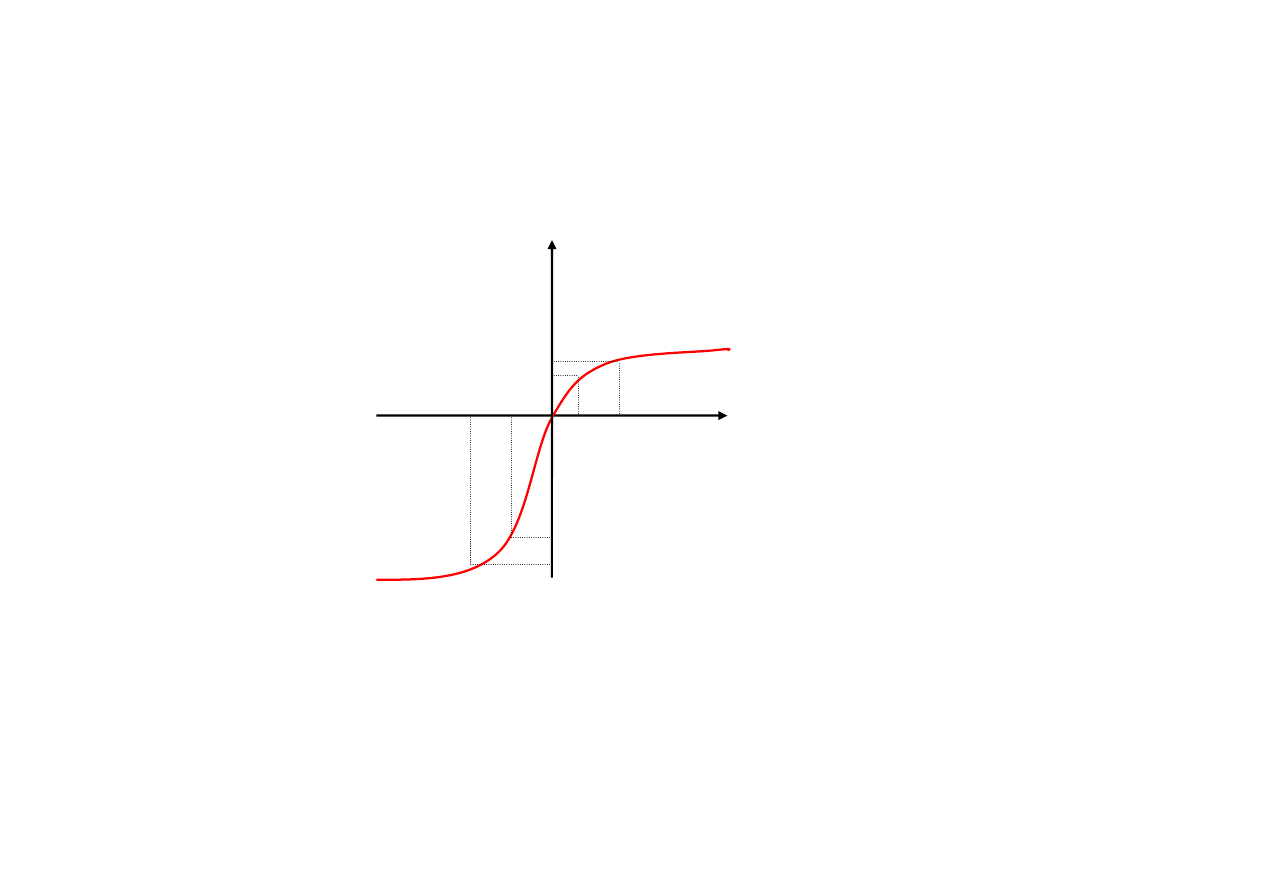

F (100) + F (100) > F (200)

r o z d z i e l a j z y s k i

F(zysk)

F(strata)

F(-100zł)

F(-200zł)

-200zł -100zł

F(200zł)

F(100zł)

0

100zł 200zł

zyski

sa

ty

sf

a

k

cj

a

straty

n

ie

za

d

o

w

o

le

n

ie

16

2. mniejsze niezadowolenie z poniesienia jednej, zsumowanej straty ni

ż

z kilku mniejszych strat, to …

skoro

F(-200) > F(-100) + F(-100)

ł

ą

c z s t r a t y

F(zysk)

F(strata)

F(-100zł)

F(-200zł)

-200zł - 100zł

F(200zł)

F(100zł)

0

100zł 200zł

zyski

sa

ty

sf

a

k

cj

a

straty

n

ie

za

d

o

w

o

le

n

ie

17

3. wi

ę

ksz

ą

satysfakcj

ę

z osi

ą

gni

ę

cia jednego zsumowanego zysku powstałego w wyniku poł

ą

czenia wi

ę

kszego zysku i mniejszej straty ni

ż

z

pojedynczego wi

ę

kszego zysku i pojedynczej mniejszej straty, to …

F ( 2 0 0 - 1 0 0 ) > F ( 2 0 0 ) + F ( - 1 0 0 )

ł

ą

c z m n i e j s z

ą

s t r a t

ę

z w i

ę

k s z y m z y s k i e m

F(zysk)

F(strata)

F(-100zł)

F(-200zł)

-200zł -100zł

F(200zł)

F(100zł)

0

100zł 200zł

zyski

sa

ty

sf

a

k

cj

a

straty

n

ie

za

d

o

w

o

le

n

ie

18

4.mniejsze niezadowolenie z poniesienia wi

ę

kszej straty i osi

ą

gni

ę

cia mniejszego zysku ni

ż

z jednej zsumowanej straty b

ę

d

ą

cej ró

ż

nic

ą

mi

ę

dzy wi

ę

ksz

ą

strat

ą

i mniejszym zyskiem, to …

F ( - 2 0 0 ) + F ( 1 0 0 ) > F ( - 1 0 0 )

o d d z i e l a j m n i e j s z y z y s k o d w i

ę

k s z e j s t r a t y

jak można wykorzystać te faktyczne zależności ?

jak inni wykorzystują te zależności ?

F(zysk)

F(strata)

F(-100zł)

F(-200zł)

-200zł -100zł

F(200zł)

F(100zł)

0

100zł 200zł

zyski

sa

ty

sf

a

k

cj

a

straty

n

ie

za

d

o

w

o

le

n

ie

Wyszukiwarka

Podobne podstrony:

MSM W Z 5 id 309849 Nieznany

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

Mbaku id 289860 Nieznany

Probiotyki antybiotyki id 66316 Nieznany

miedziowanie cz 2 id 113259 Nieznany

LTC1729 id 273494 Nieznany

D11B7AOver0400 id 130434 Nieznany

analiza ryzyka bio id 61320 Nieznany

pedagogika ogolna id 353595 Nieznany

Misc3 id 302777 Nieznany

cw med 5 id 122239 Nieznany

D20031152Lj id 130579 Nieznany

więcej podobnych podstron