USTALANIE WYNIKU FINANSOWEGO

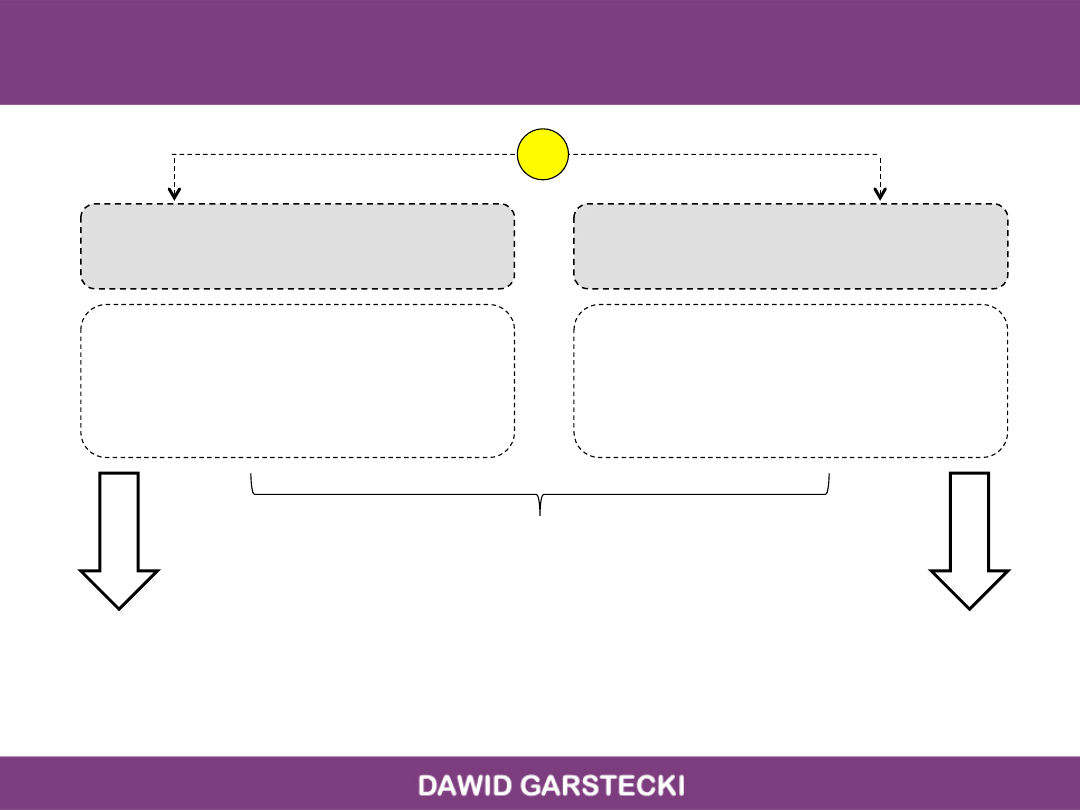

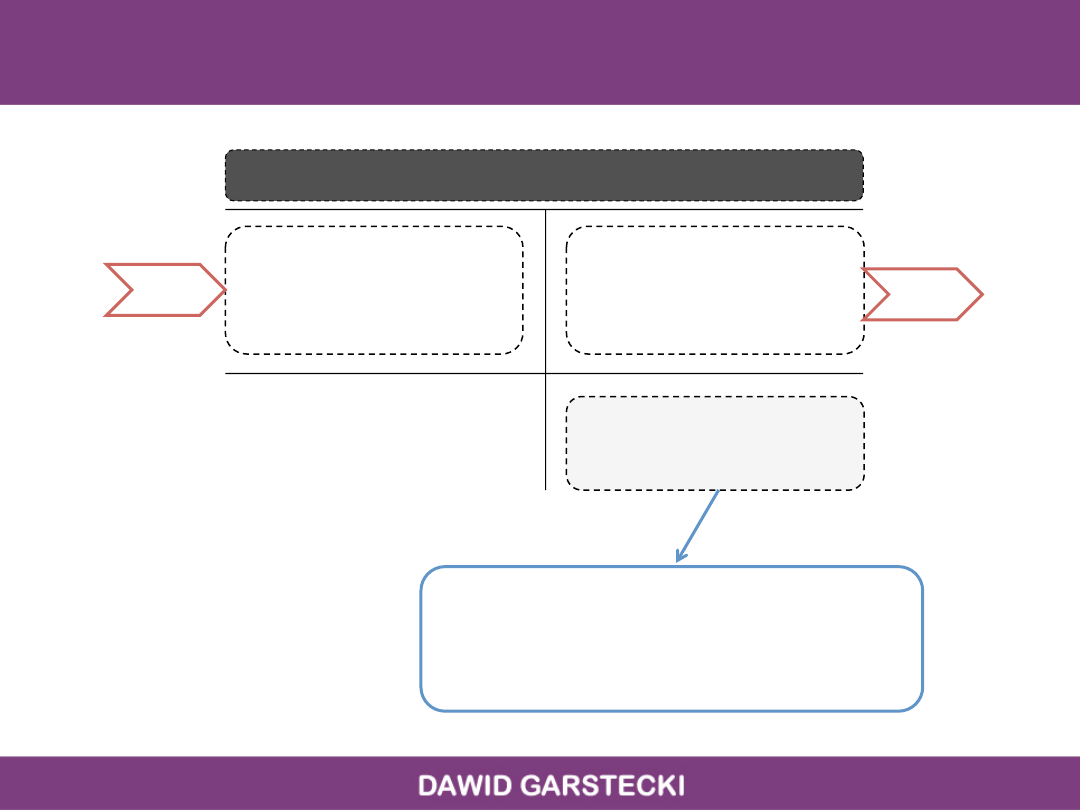

AKTYWA

PASYWA

A. Aktywa trwałe

A.

Kapitał

własny

-‐

Zysk

(strata)

ne.o

B. Aktywa obrotowe

B.

Zobowiązania

POWIĄZANIE POMIĘDZY ELEMENTAMI

SPRAWOZDANIA FINANSOWEGO

Szczegółowego ustalenia

zysku (straty) ne.o

dokonuje się w rachunku

zysków lub strat

OGÓLNY SCHEMAT RACHUNKU ZYSKÓW I

STRAT

Przychody

operacyjne

minus

koszty

operacyjne

Zysk

(strata)

ze

sprzedaży

Pozostałe

przychody

operacyjne

minus

pozostałe

koszty

operacyjne

Zysk

(strata)

z

działalności

operacyjnej

Przychody

finansowe

minus

koszty

finansowe

Zysk

(strata)

z

działalności

gospodarczej

Zyski

nadzwyczajne

minus

straty

nadzwyczajne

Zysk

(strata)

bruHo

minus

podatek

dochodowy

Zysk

(strata)

neHo

ü

5 poziomów wyniku

finansowego

ü

4 poziomy

przychodów

ü

5 poziomów kosztów

W bilansie tylko ta

pozycja

WARIANTY USTALANIA WYNIKU FINANSOWEGO

PORÓWNAWCZY

KALKULACYJNY

Koszty operacyjne zespołu

„4” (koszty rodzajowe)

Koszty operacyjne zespołu

„5” (koszty w układzie

funkcjonalnym)

Jeden

poziom wyniku ze

sprzedaży

Dwa

poziomy wyniku ze

sprzedaży

Różnią się sposobem ustalania wyniku ze

sprzedaży

WARIANT KALKULACYJNY – SCHEMAT

Przychody

ze

sprzedaży

produktów,

towarów

i

materiałów

minus

koszt

wytworzenia

sprzedanych

produktów

minus

wartość

sprzedanych

towarów

i

materiałów

Zysk

(strata)

bruHo

ze

sprzedaży

minus

zarządu

minus

sprzedaży

Zysk

(strata)

ze

sprzedaży

…

Zysk

(strata)

neHo

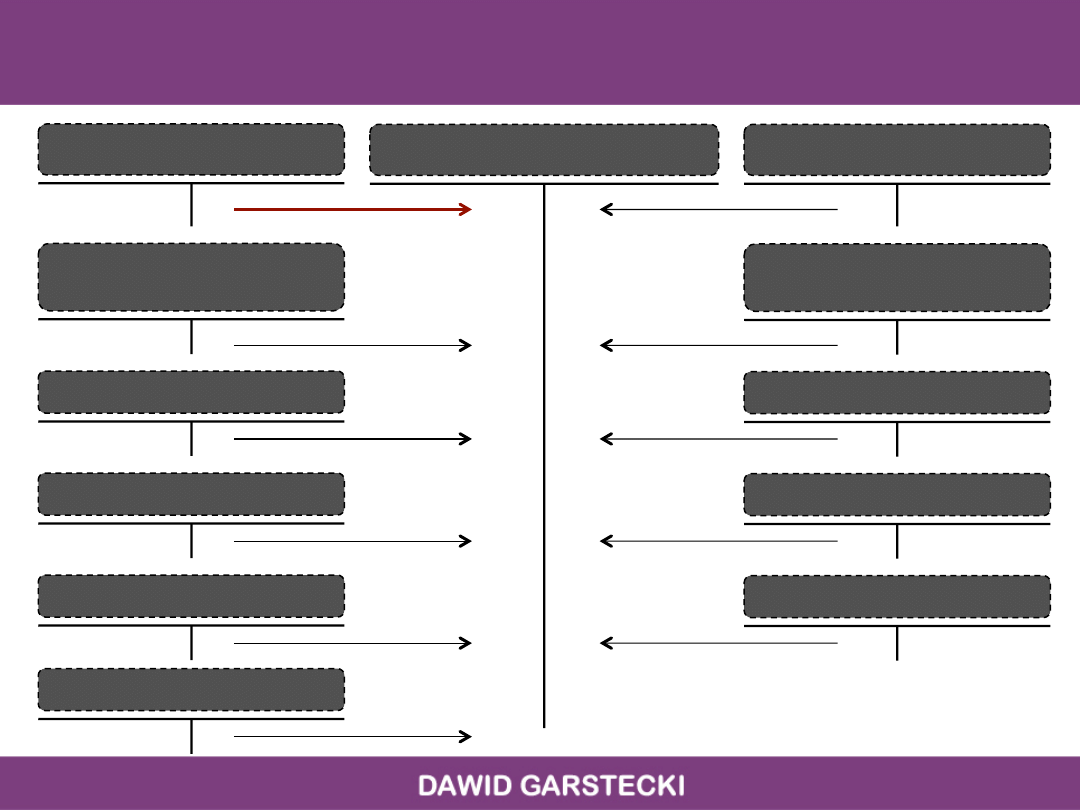

Wynik finansowy

Sprzedaż produktów

KWS

Wartość sprzedanych

TiM

PKO

Koszty finansowe

Straty nadzwycz

Podatek dochodowy

Sprzedaż towarów i

materiałów

PPO

Przychody finansowe

Zyski nadzwycz

WARIANT KALKULACYJNY – SCHEMAT

KSIĘGOWY

KWS = KOSZT WŁASNY SPRZEDAŻY

Koszt

wytworzenia

sprzedanych

produktów

+

Koszty

zarządu

+

Koszty

sprzedaży

Koszt

własny

sprzedaży

(KWS)

Koszt wytworzenia

sprzedanych produktów

dotyczy tylko części

produkcji, która została

sprzedana.

KOSZT WYTWORZENIA PRODUKTÓW

GOTOWYCH

Koszty dz.podstawowej

Koszty wydziałowe

Produkty gotowe

(2)

(3)

Księgowania:

1) Poniesione koszty bezpośrednie.

2) Poniesione

koszty

wydziałowe

(pośrednie).

3) Przyjęcie

produktów

do

magazynu

(Pw).

Konta bilansowe

(1)

Koszty dz.podstawowej

Całkowite koszty

produkcji

Koszty w części

produkcji

wytworzonej

Saldo końcowe

debetowe

Produkcja w toku (część kosztów,

która jeszcze nie przekształciła się

w produkt gotowy)

KOSZT WYTWORZENIA PRODUKTÓW

GOTOWYCH

Koszt wytw.sprzed.PG

Sprzedaż PG

(2)

Należności

Księgowania:

1) Wydanie z magazynu sprzedanych produktów (Wz)

2) Faktura

sprzedaży

produktów

(FVs)

3) Przeksięgowanie

kosztu

wytworzenia

sprzed.prod.

(Pk)

Produkty gotowe

(1)

VAT należny

KOSZT WYTWORZENIA SPRZEDANYCH

PRODUKTÓW GOTOWYCH

Wynik finansowy

(3)

WARIANT KALKULACYJNY – PRZYKŁAD

1) Koszty zespołu „4”: 50.000 zł.

2) Koszt własny sprzedaży („5”): 45.000 zł.

3) Pozostałe koszty operacyjne: 5.000 zł.

4) Sprzedaż produktów: 50.000 zł.

KWS

Wynik finansowy

Sprzedaż prod.

PKO

45.000

5.000

50.000

45.000 (1 1) 45.000

3) 45.000

45.000 (3

2) 50.000

50.000 (2

50.000 50.000

Koszt wytw. 40.000 zł

Koszty zarz. 3.000 zł

Koszty sprz. 2.000 zł

WARIANT KALKULACYJNY – PRZYKŁAD

Przychody ze sprzedaży produktów

50.000

Koszt wytworzenia sprzedanych produktów

40.000

Zysk (strata) bruHo ze sprzedaży

10.000

Koszty zarządu

3.000

Koszty sprzedaży

2.000

Zysk (strata) ze sprzedaży

5.000

Pozostałe

przychody

operacyjne

Pozostałe

koszty

operacyjne

5.000

Zysk (strata) z działalności operacyjnej

0

Zysk (strata) bruHo

0

minus podatek dochodowy

0

Zysk (strata) neHo

0

WARIANT PORÓWNAWCZY – SCHEMAT

KSIĘGOWY

Wynik finansowy

Sprzedaż produktów

Koszty „4”

Wartość sprzed TiM

PKO

Koszty finansowe

Straty nadzwycz

Podatek dochodowy

Sprzedaż towarów i

materiałów

PPO

Przychody finansowe

Zyski nadzwycz

ZSP

WARIANT PORÓWNAWCZY – SCHEMAT

Przychody

ze

sprzedaży

produktów,

towarów

i

materiałów

minus

koszty

układu

„4”

minus

zmiana

stanu

produktów

Zysk

(strata)

ze

sprzedaży

…

Zysk

(strata)

neHo

W wariancie

porównawczym

tylko jeden wynik

ze sprzedaży

Koszty w

układzie „4” a

nie w układzie

„5”

Pojawia się

nowe pojęcie

„zmiana stanu

produktów”

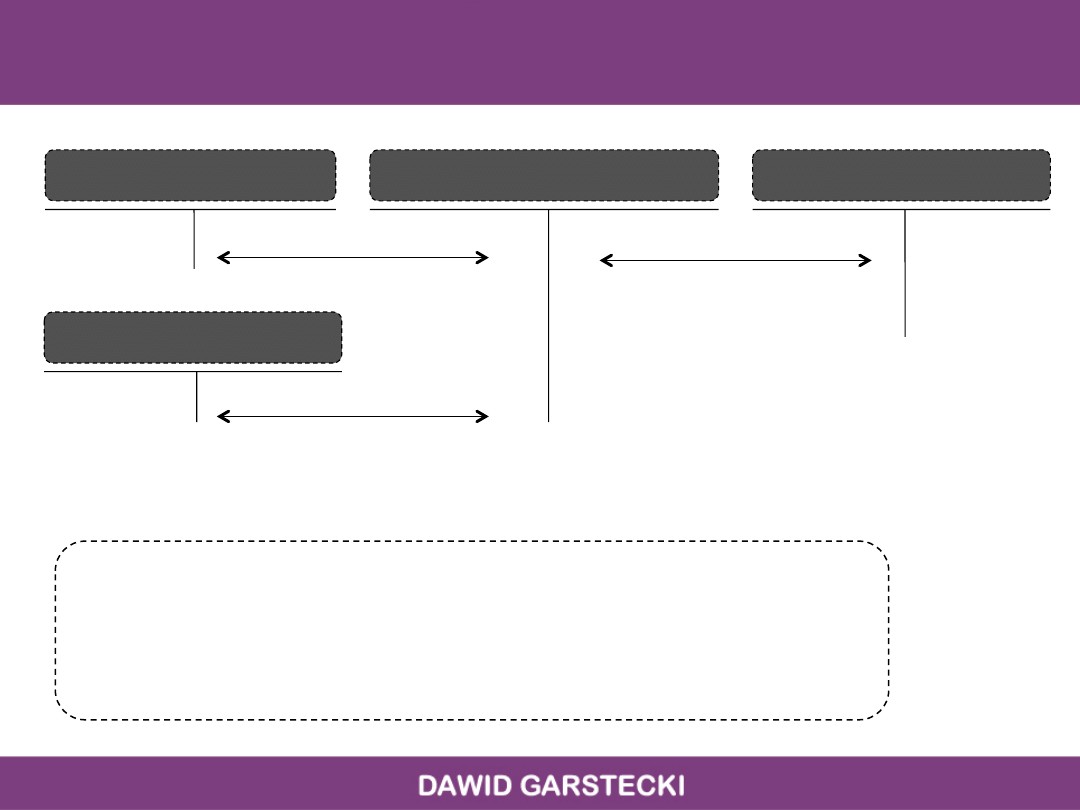

ZMIANA STANU PRODUKTÓW

Różnica w danym okresie sprawozdawczym między

kosztami rodzajowymi („4”)

a

kosztami w układzie

funkcjonalnym („5”) to zmiana stanu produktów

Produkcja

wytworzona

„4”

„5”

Produkcja

sprzedana

W pewnym

okresie czasu

może nie być

równości 4=5

JAK USTALIĆ ZMIANĘ STANU PRODUKTÓW?

RKR

KWS

suma „4”

Przeksięgować KWS na konto Rozliczenie kosztów rodz. (RKR)

Saldo końcowe na koncie

„RKR” informuje o zmianie

stanu produktów

Na koniec okresu przeksięgowanie ZSP na „Wynik finansowy”

RKR

Wynik finansowy

Sk

ZWIĘKSZENIE STANU PRODUKTÓW

Koszty

rodzajowe „4”

Koszty

„5” (KWS)

Zwiększenie stanu

produktów gdy koszty

„4” > kosztów „5” i

obrotów

wewnętrznych

Innymi słowy – gdy

produkcja

wytworzona („4”)

jest większa od

produkcji sprzedanej

(„5”)

ZWIĘKSZENIE STANU PRODUKTÓW

1) Koszty zespołu „4”: 50.000 zł.

2) Koszt własny sprzedaży („5”): 45.000 zł.

KWS

45.000

RKR

Koszty „4”

50.000

50.000

45.000 (1 1) 45.000

2) 5.000

Wynik finansowy

5.000 (2

Koszty

„5” (KWS)

+

Obroty

wewnętrzne

Koszty

rodzajowe („4”)

Zmniejszenie

stanu

produktów gdy koszty

„4” < kosztów „5” i

obrotów

wewnętrznych

Innymi słowy – gdy

produkcja

wytworzona („4”)

jest

mniejsza

od

produkcji sprzedanej

(„5”)

ZMNIEJSZENIE STANU PRODUKTÓW

ZMNIEJSZENIE STANU PRODUKTÓW

1) Koszty zespołu „4”: 45.000 zł.

2) Koszt własny sprzedaży („5”): 50.000 zł.

KWS

50.000

RKR

Koszty „4”

45.000

45.000

50.000 (1 1) 50.000

5.000 (2

Wynik finansowy

2) 5.000

ZMIANA STANU PRODUKTÓW –

ALTERNATYWNA METODA USTALENIA

Wyroby gotowe

OCE wyrobów gotowych

Półprodukty i produkty

w toku

RMK

(+sk – sp)

+sk(Dt) – sk(Ct) – sp(Dt) + sp(Ct)

(+sk – sp)

+sk(Dt) – sp(Dt) – sk(Ct) + sp(Ct)

WARIANT PORÓWNAWCZY – PRZYKŁAD

1) Koszty zespołu „4”: 50.000 zł.

2) Koszt własny sprzedaży („5”): 45.000 zł.

3) Pozostałe koszty operacyjne: 5.000 zł.

4) Sprzedaż produktów: 50.000 zł.

Koszty „4”

Wynik finansowy

Sprzedaż prod.

RKR

50.000

2) 45.000

50.000

50.000 (1 1) 50.000

5) 5.000

50.000

4) 50.000

5.000 (3

55.000 55.000

Koszt wytw. 40.000 zł

Koszty zarz. 3.000 zł

Koszty sprz. 2.000 zł

KWS

45.000 45.000 (2

3) 5.000

50.000 (4

PKO

5.000 5.000 (5

WARIANT PORÓWNAWCZY – PRZYKŁAD

Przychody ze sprzedaży produktów

50.000

Koszty rodzajowe

50.000

Zmiana stanu produktów (+)

5.000

Zysk (strata) ze sprzedaży

5.000

Pozostałe

przychody

operacyjne

Pozostałe

koszty

operacyjne

5.000

Zysk (strata) z działalności operacyjnej

0

Zysk (strata) bruHo

0

minus podatek dochodowy

0

Zysk (strata) neHo

0

ROZLICZENIE WYNIKU FINANSOWEGO

31.03

Sporządzenie

sprawozdania

finansowego

30.06

Zatwierdzenie

sprawozdania

finansowego

Podział

zysku

ROZLICZENIE WYNIKU FINANSOWEGO

W bilansie

pozycja „Zysk

(strata) ne.o”

bez podziału!

Po

zatwierdzeniu

przeniesienia

salda wyniku

finansowego

ROZLICZENIE WYNIKU FINANSOWEGO

Rozliczenie WF

Zysk neHo

Wypłata

dywidendy

Podwyższenie

kapitału

zakładowego

Podwyższenie

kapitału

zapasowego

Zwiększenie

funduszy

specjalnych

Nagrody

dla

pracowników

Pokrycie

straty

z

lat

ubiegłych

Wyszukiwarka

Podobne podstrony:

12 Prezentacja (wynik finansowy)

RF.wyk.12.wynik.finansowy

SUMKOSZTYwynikrachunkowość wynik finansowy (Eko nomia's conflicted copy 2012 06 12)

Koszty, wyroby gotowe, wynik finansowy zadania

wynik finansowy zaoczne

03c KONTA WYNIKOWE I WYNIK FINANSOWY

wynik finansowy, bilansowy, podatkowy

prezentacja 3 stabilnosc finans Nieznany

Wynik finansowy, Uniwersytet Ekonomiczny w Krakowie ul. Rakowicka

12.10.2008 Finanse przedsiebiorstw CW - teresc zadan, Zarządzanie i marketing

Rachunkowość zarządcza - ściąga , Rachunkowość zarządcza to system gromadzenia, klasyfikacji, agrega

2003.12.06 matematyka finansowa

na 03 12 2008 rachunkowość finansowa

Bilansowa definicja przychodów oraz ich prezentacja w sprawozdaniu finansowym, WSFiZ - Finanse i rac

2010.12.13 matematyka finansowa

wynik.finansowy

więcej podobnych podstron