WZ UG, Nauka o organizacji, prowadzący dr Piotr Walentynowicz

Blok wykładowy 3. Przedsiębiorstwo

1. Pojęcie przedsiębiorstwa, przedsiębiorcy, przedsiębiorczości

Przedsiębiorstwo stanowi wyodrębnioną prawnie i organizacyjnie z systemu

gospodarczego danego kraju jednostkę gospodarczą, społeczną i

techniczną, utworzoną w celu trwałego zarobkowania poprzez zaspokojenie

potrzeb osób trzecich. Podejmuje samodzielnie decyzje i na własne ryzyko

(J. Kortan).

Zakład – stanowi wyodrębnioną organizacyjnie (ale nie prawnie) jednostkę

danego przedsiębiorstwa realizującą wyodrębnione cele (najczęściej

produkcyjne). Często zakładami nazywane są również organizacje

gospodarcze nie nastawione na zysk (komunalne, szkoły, szpitale)

Firma – jest to nazwa pod jaką kupiec rejestrowy (przedsiębiorca) prowadzi

swoją działalność gospodarczą i wchodzi w stosunki prawne z innymi

podmiotami na rynku. Powszechnie rozumie się to pojęcie również jako

synonim przedsiębiorstwa i nie jest to błędem.

Główne cechy przedsiębiorstwa jako organizacji

• stanowi odrębność prawną (własność) i organizacyjną,

• produkowanie zarobkowe (wytwarzanie dóbr lub usług) dla zaspokojenia

potrzeb podmiotów zewnętrznych (gospodarstw domowych bądź innych

przedsiębiorstw - dalsza sprzedaż lub obróbka),

• samodzielność decyzyjna,

• własne ryzyko (zbytu),

• działalność przedsiębiorstwa posiada charakter trwały, dąży do

długofalowego rozwoju (np. konsorcjum nie tworzy przedsiębiorstwa).

• dąży do osiągnięcia zysku.

Jakie jeszcze inne podmioty występują obok przedsiębiorstwa na rynku?

• instytucje administracji państwowej,

• przedsiębiorstwa o specjalnym statusie (PKP, PPL, PKL, PLL, PLO itp.)

• zakłady użyteczności publicznej (szkoły, uczelnie, szpitale),

• instytucje administracji samorządowej i ich wewnętrzne jednostki (np.

zakłady komunalne),

• banki i firmy ubezpieczeniowe,

• gospodarstwa domowe (klienci indywidualni),

• organizacje pozarządowe (fundacje, partie polityczne, stowarzyszenia).

Przedsiębiorca tworzy przedsiębiorstwo, podejmuje decyzje organizacyjne,

wnosi swój kapitał, którym ryzykuje, planuje rozwój firmy poprzez np.

wprowadzanie postępu technicznego, nowych wyrobów, zdobywanie

nowych rynków, a także koordynuje całość działalności firmy.

Wg J. Schumpetera przedsiębiorczość to postawa i sposób działania

polegający na gotowości podejmowania nowych, ryzykownych przedsięwzięć

oraz na wykazywaniu inicjatywy w ich poszukiwaniu i wdrażaniu. Stanowi

działanie skierowane na rozwój i innowacje, polegająca na:

• wprowadzaniu kombinacji nowych czynników produkcji,

• wprowadzaniu nowych wyrobów,

• zdobywaniu nowych rynków zbytu,

• zdobywaniu nowych rynków zaopatrzenia,

• tworzeniu nowych, bardziej efektywnych form organizacyjnych.

Zatem:

1) Czy przedsiębiorca musi być właścicielem przedsiębiorstwa?

2) Czy przedsiębiorca musi samodzielnie (bezpośrednio) kierować

(zarządzać) swoim przedsiębiorstwem?

2. Cele działalności przedsiębiorstwa

Co jest nadrzędnym celem działalności przedsiębiorstwa w gospodarce rynkowej?

Czy zysk?

Mamy 2 podstawowe teorie odpowiedzi na to pytanie:

a) teoria ekonomiczna (klasyczna),

b) teoria marketingowa (rynkowa).

Ad. a) Podstawowym celem przedsiębiorstwa jest „zarabianie pieniędzy”

i wzrost wartości dla akcjonariuszy (np. E. Goldratt, wczesne teorie

przedsiębiorstwa, amerykańskie spółki giełdowe), a wszystkie inne pomniejsze

(np. długookresowy rozwój, zaspokojenie potrzeb klientów, czy odpowiedzialność

społeczna) są narzędziami, albo wymiarami tego głównego.

Ad. b) „Jedynym nadrzędnym celem działalności rynkowej

przedsiębiorcy (przedsiębiorstwa) jest „stworzenie” klienta” (P. F.

Drucker). Dlatego głównymi celami firmy według tej teorii są:

1) Zaspokojanie potrzeb klientów,

2) Długookresowy rozwój firmy (jakościowy i/lub ilościowy),

3) Wzrost wartości rynkowej przedsiębiorstwa.

Według tej koncepcji zysk jest tylko narzędziem osiągania tych celów a

realizowany dzisiaj powinien być według koncepcji społecznej

odpowiedzialności biznesu.

„W biznesie zarówno osoba sprzedająca, jak i osoba kupująca, muszą być

zadowolone z wyniku transakcji. Kupujący musi być zadowolony, że dokonał

dobrego zakupu, musi odczuwać korzyść z uzyskanej wygody i mieć poczucie, że

wzbogacił swoje życie, poprawił jego jakość. Tak samo jest ze sprzedającym, ale

oprócz poczucia przyjemności, że uczynił szczęśliwszym kupującego, powinien

również odczuwać satysfakcję z wykonania użytecznego wyrobu oraz z jego

sprzedaży z zyskiem”. - K. Matsushita w odpowiedzi na pytanie o tajemnicę

sukcesu w biznesie.

Do innych szczegółowych celów działalności przedsiębiorstwa (wiązki

celów) można zaliczyć:

1) ekonomiczno - finansowe

zysk,

obrót,

płynność,

zdolność kredytowa,

podwyższanie kapitału własnego,

stopa zwrotu z inwestycji,

zwiększanie produktywności,

rentowność (podwyższanie rentowności),

minimalizacja kosztów,

inne (jakie?)

2) niefinansowe (rynkowe)

zaspokajanie potrzeb klientów,

opanowanie rynku (udział w rynku),

wejście na nowe rynki,

rozwój,

uzyskanie przewagi nad konkurencją,

podwyższanie jakości produktów,

powiększanie zdolności produkcyjnej,

zabezpieczenie miejsc pracy,

ekologia działalności,

działalność społeczna,

satysfakcja,

prestiż,

niezależność i realizacja marzeń,

inne (jakie?).

Syntetyczne czynniki sukcesu współczesnych przedsiębiorstw:

Do głównych czynników sukcesu współczesnych przedsiębiorstw funkcjonujących

w polskich warunkach należy zaliczyć:

1) Lepszy niż u konkurencji stosunek jakości do ceny oferty firmy,

2) Umiejętność dostrzegania i wykorzystywanie szans rynkowych (w tym

zdobywanie nowych rynków),

3) Sprawny marketing mix (produkt, cena, promocja i dystrybucja),

4) Dobry system zarządzania (m. in. finansami) i kompetentna kadra

zarządzająca,

5) Innowacyjność we wszystkich obszarach funkcjonowania firmy.

Natomiast do podstawowych czynników porażki należy zaliczyć:

1) Złe zarządzanie finansami firmy (cash flow, nietrafione inwestycje, słaby

system ściągania należności),

2) Niewłaściwe traktowanie partnerów rynkowych (brak etyki w działaniu),

3) Niedostosowana do uwarunkowań rynku strategia,

4) Złe zarządzanie kosztami w firmie,

5) Błędy z zakresie marketingu mix.

Należy jednocześnie dodać, że w ramach tych wytycznych podstawową zasadą

budowania strategii, struktury, oferty produktowej i systemu zarządzania będzie

racjonalność oraz właściwe, dostosowane do uwarunkowań rynku i potrzeb firmy

wykorzystanie w tych obszarach instrumentów, jakie proponuje współczesna

nauka o zarządzaniu.

3. Wzrost produktywności (ekonomizacji działania) jako jeden z

podstawowych celów funkcjonowania przedsiębiorstwa.

W działalności zorganizowanej (przedsiębiorczej) produktywność

(ekonomiczność działań) jest to stosunek wektora wyjścia z systemu

(wyników użytecznych) do wektora wejścia do systemu (nakładów).

Wy

wy

P = — ;

p (cz) = —

We

we

Wyróżniamy produktywność całkowitą i produktywność cząstkową (systemu,

organizacji, przedsiębiorstwa).

Produktywność (ekonomiczność działań) możemy zwiększać 3 różnymi

sposobami:

1) wariantem oszczędnościowym (a i b)

2) wariantem wydajnościowym (a i b),

3) wariantem zintegrowanym (systemowym, japońskim).

Przykłady 1)

a)

b)

Przykłady 2)

a)

b)

Przykład 3)

4. Rodzaje przedsiębiorstw wg różnych kryteriów

4.1 Kryterium charakteru działalności (wg J. Kortana)

1) Produkujące dobra materialne:

a) Wydobywcze:

•

górnicze (węgiel kamienny, brunatny, ropa naftowa, gaz ziemny, rudy

żelaza, kamieniołomy, cegielnie, cementownie, żwirownie),

•

energetyczne (elektrownie, ciepłownie, gazownie),

•

gospodarki naturalnej (rolne, leśne i rybackie),

b) Przetwórcze:

•

przedsiębiorstwa produkcji materiałów podstawowych dla dalszego

przerobu (tartaki, huty, odlewnie, chemikalia),

•

przedsiębiorstwa produkujące techniczne środki produkcji (maszyny i

urządzenia, konstrukcje stalowe, środki transportu, produkty elektroniki

przemysłowej),

•

przedsiębiorstwa budowlane (indywidualne, przemysłowe i mieszkaniowe,

dróg i mostów),

•

przedsiębiorstwa produkujące dobra konsumpcyjne finalne bądź do

dalszego przetworzenia (włókiennicze, odzieżowe, meblowe, spożywcze,

AGD, elektronika).

Można spotkać inny podział przedsiębiorstw przetwórczych:

- obróbczo – montażowe,

- aparaturowe,

- naturalne i biotechnologiczne

2) Świadczące usługi

1

:

•

handlowe (hurtownie, półhurtowe, dla detalistów),

1

Ponieważ podział ten jest bardzo ogólny, warto go rozszerzyć co najmniej o:

• handlowe,

• komunikacyjne,

• logistyczne,

• telekomunikacyjne

• informatyczne,

• bankowe,

• ubezpieczeniowe,

• komunalne,

• turystyczne,

• hotelarskie,

• gastronomiczne,

• rekreacyjne,

• kulturalne,

• doradcze,

• medyczne,

• kosmetyczne i odnowy biologicznej,

• szkoleniowe i edukacyjne,

• porządkowe (utrzymania czystości, ochrony),

• instalatorskie,

• remontowe i naprawcze,

• administracji nieruchomościami,

• B+R,

• poligraficzne,

•

usług drobnych i inne.

•

komunikacyjne i transportowe (przewóz osób i mienia),

•

telekomunikacyjne (przesyłanie informacji),

•

finansowe (podmiotów fizycznych, podmiotów prawnych, podwyższonego

ryzyka),

•

ubezpieczeniowe,

•

komunalne (zaopatrywania ludności w gaz, prąd, wodę, komunikacji

miejskiej, oczyszczania miasta, kanalizacja),

•

turystyczne i rekreacyjne (restauracje, hotele, kina, teatry, sportowe),

•

inne usługowe (biura prawne, konsultingowe, projektowe, usługi

medyczne, kosmetyczne, zdrowotne).

W praktyce najczęściej spotykamy połączenia tych rodzajów działalności w

przedsiębiorstwa wielozakładowe (dywizje bądź grupy kapitałowe – holdingi),

wobec tego możemy je nazwać „o mieszanym charakterze działalności”.

Źródło: Na podstawie pracy zbiorowej pod red. Kortana J. Podstawy ekonomiki i zarządzania

przedsiębiorstwem, Wydawnictwo C.H. Beck, Warszawa 1997

4.2 Kryterium struktury kosztów własnych

a) Pracointensywne (np. usługowe),

b) Materiałointensywne (np. stocznie, przemysł motoryzacyjny, budownictwo),

c) Kapitałointensywne (np. nowe technologie, produkcja aparaturowa).

4.3 Kryterium rozmiaru przedsiębiorstwa

a) Mikro (do 10 osób pełnych etatów średniorocznego zatrudnienia, obrót lub

suma bilansowa mniejsze niż 2 mln. Euro),

b) Małe (do 49 osób, obrót lub suma bilansowa mniejsze niż 10 mln. Euro),

c) Średnie (50 – 249 osób, obrót mniejsze niż 50 mln. Euro oraz suma bilansowa

mniejsza niż 43 mln. Euro),

d) Duże (powyżej 250 osób i kryteriów w.w. Przykład: GSR im. J. Piłsudskiego

„Remontowa”, SR „Nauta”, Opoczno S.A., Paradyż S.A. i inne.),

e) Bardzo duże (organizacje dywizjonalne lub holdingowe złożone z wielu

jednostek o rozmiarach dużego przedsiębiorstwa).

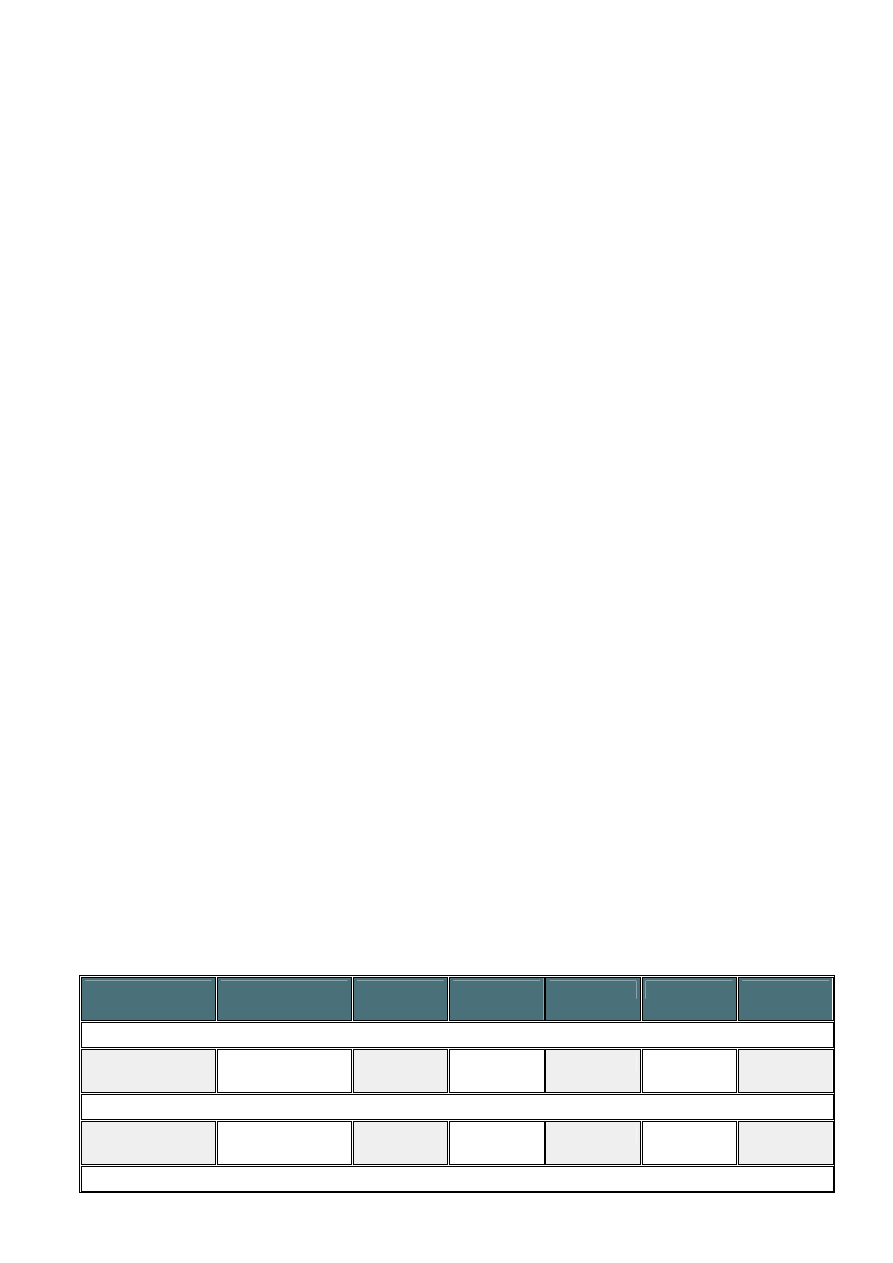

Tabela: Struktura poszczególnych rodzajów przedsiębiorstw wg

kryterium wielkości w 2004 r. w Polsce

Przedsiębiorstwa

ogółem

Przedsiębiorstwa

MSP

0-9

(mikro)

10-49

0-49

50-249

ponad 250

Liczba przedsiębiorstw ogółem według REGON w roku 2004

3 670 915

3 665 158

3 485 970 149 159 3 635 129

30 029

5 757

Liczba przedsiębiorstw aktywnych

1702186

1 699 526

1 672 866

13 748

1 686 614

12 912

2 660

Udział poszczególnych przedsiębiorstw w tworzeniu PKB

69,8%

48,3%

32,1%

7,6%

39,7%

8,6%

21,5%

Liczba zatrudnionych pracowników

10 238 305

6 937 520

2 773 782 1 925 837 4 669 619 2 267 901 3 270 785

Źródło: Opracowanie własne na podstawie http://www.parp.gov.pl/

Zadanie: zamienić dane w tabeli 1 na wartości procentowe oraz zastanowić się ,

dlaczego w Polsce jest taka duża różnica pomiędzy liczbą małych przedsiębiorstw

zarejestrowanych i czynnych (10-49).

4.5 Z punktu widzenia formy organizacyjno-prawnej

1. Wpis do ewidencji działalności gospodarczej – przedsiębiorstwo

jednoosobowego właściciela,

2. Spółka cywilna – jest organizacją do osiągania wspólnego celu,

niekoniecznie gospodarczego. Jeżeli przychody z kolejnych 2 lat są większe

niż 400 000 euro, to istnieje ustawowy obowiązek przekształcenia S. C. w

Sp. J.

3. Spółka jawna – służy prowadzeniu przedsiębiorstwa większych rozmiarów,

4. Spółka partnerska – utworzona w celu wykonywania przez partnerów

wolnego zawodu pod określoną firmą,

5. Spółka komandytowa – ma na celu prowadzenie przedsiębiorstwa pod

własną firmą, w której za zobowiązania spółki wobec wierzycieli co najmniej

jeden wspólnik odpowiada bez ograniczeń (komplementariusz), a

odpowiedzialność co najmniej jednego wspólnika (komandytariusza) jest

ograniczona,

6. Spółka komandytowo – akcyjna ma na celu prowadzenie przedsiębiorstwa

pod wspólna firmą, w której za zobowiązania spółki wobec wierzycieli co

najmniej jeden wspólnik odpowiada bez ograniczeń (komplementariusz), a

co najmniej jeden wspólnik jest akcjonariuszem,

7. Spółka z ograniczoną odpowiedzialnością – najpopularniejsza forma spółek

kapitałowych przeznaczona do prowadzenia przedsiębiorstw w „mniejszym

rozmiarze”

8. Spółka akcyjna – najkorzystniejsza forma prowadzenia spółek kapitałowych

w „większym rozmiarze”. Umożliwia pozyskanie kapitału na rynku

kapitałowym.

9. Przedsiębiorstwo państwowe.

Podstawowe akty prawne regulujące działalność gospodarczą to:

1. Ustawa z 2.07.2004 o swobodzie działalności gospodarczej, Dziennik Ustaw

2004, nr 173, poz. 1807 z późniejszymi zmianami.

2. Ustawa z 15.09.2000, Kodeks spółek handlowych, Dziennik Ustaw 2000 r., nr

94, poz. 1037, tekst jednolity ze zmianami.

3. Ustawa z 23.04.1964, Kodeks cywilny, Dziennik Ustaw 1964 r., nr 16, poz. 93

ze zm.

4. Kodeks pracy – jeżeli właściciel zatrudnia pracowników.

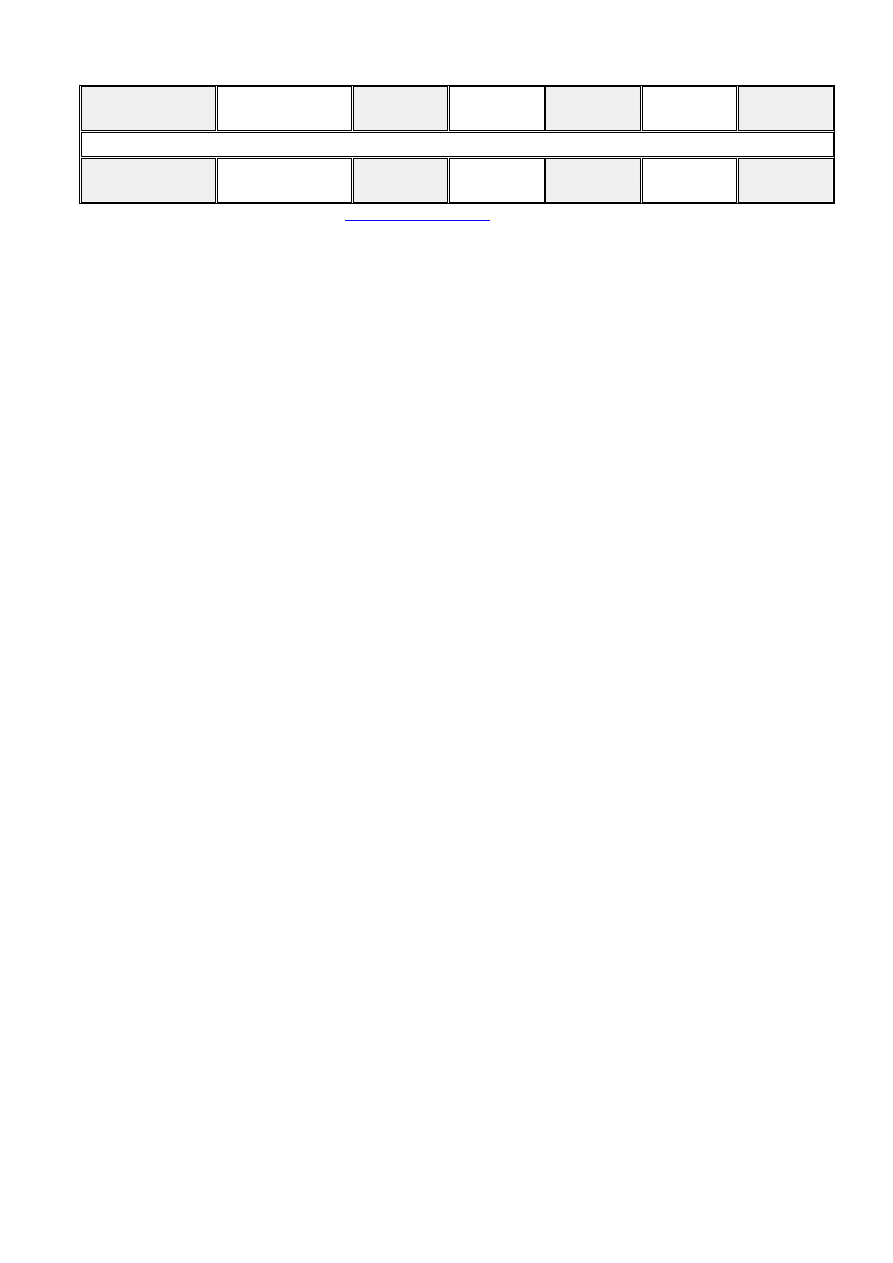

Tab. 1 Cechy charakterystyczne spółek prawa handlowego

Typ spółki

Wybrane

cechy

Spółka

jawna

Spółka

partnerska

Spółka

komandyto

wa

Spółka

komandyto

wo –

akcyjna

Spółka z

o.o.

Spółka

akcyjna

Wspólnicy

Jeden lub kilku

Przedstawiciele

wolnych

zawodów

Wspólnicy, w

tym co najmniej

jeden

komplementa-

riusz i

komandytariusz

Wspólnicy, w

tym co najmniej

jeden

komplementa-

riusz i

akcjonariusz

Co najmniej 1

osoba (prawna

lub fizyczna)

Co najmniej 1

osoba prawna lub

3 osoby fizyczne

Osobowość

prawna

Nie posiada, ma

natomiast

niektóre jej

atrybuty;

podmiotowość

prawną mają jej

wspólnicy

Nie posiada, ma

natomiast

niektóre jej

atrybuty;

podmiotowość

prawną mają jej

wspólnicy

Nie posiada, ma

natomiast

niektóre jej

atrybuty;

podmiotowość

prawna mają jej

wspólnicy

Nie posiada, ma

natomiast

niektóre jej

atrybuty;

podmiotowość

prawną mają jej

wspólnicy

Posiada Posiada

Kapitał

Do uzgodnienia

między

wspólnikami

Do uzgodnienia

między

partnerami

Głównie

komplemantariu-

sze,

komandytariusze

– wkład

określonej

wysokości

Głównie

komplementariu-

sze, akcjonariusz

- wkład akcyjny

Kapitał

zakładowy min.

wielkość – 50 tys.

zł, min. Udział

500 zł

Kapitał

zakładowy min.

Wielkość – 500

tys. zł, nominał 1

akcji – min 1 zł

Tryb

zawiązania

Umowa na piśmie

i wpis do rejestru

przedsiębiorców

Umowa w formie aktu notarialnego i

wpis do rejestru przedsiębiorców

Statut w formie

aktu notarialnego

i wpis do rejestru

przedsiębiorców

Umowa spółki w

formie aktu

notarialnego i

wpis do rejestru

przedsiębiorców

Statut w formie

aktu notarialnego

i wpis do rejestru

przedsiębiorców

Odpowiedzi

alność za

zobowiązani

a

Wspólnicy

odpowiadają

solidarnie całym

swoim majątkiem

osobistym

Ograniczona

odpowiedzialność

partnerów (w

zależności od

umowy spółki)

Komplementariu-

sze – całym

swoim

majątkiem,

komandytariusze

– do wysokości

sumy

komandytowej

Komplementariu-

sze – całym

swoim

majątkiem,

akcjonariusze –

do wysokości

udziału akcyjnego

Do wysokości

udziałów

Do wysokości

posiadanych akcji

Władze

spółki

Każdy wspólnik

jeżeli umowa nie

stanowi inaczej

Każdy z

partnerów, lub

wybrany zarząd

jak w spółce z

o.o.

Komplementariu-

sze,

komandytariusze

– uprawnienia

kontrole

Komplementariu-

sze – zarząd,

akcjonariusz

może być jedynie

pełnomocnikiem,

może być RN i

WZ

Zarząd, rada

nadzorcza (w

określonym

przypadku),

zgromadzenie

udziałowców

Zarząd, rada

nadzorcza,

zgromadzenie

akcjonariuszy

Podstawowa

zaleta

Prosty tryb

zawiązania, duża

swoboda w

kształtowaniu

ustroju

wewnętrznego

Jak obok + brak

odpowiedzialno-

ści za

zobowiązania

partnerów

Możliwość

zaangażowania w

działalność spółki

majątku osób nie

będących w

bezpośredni

sposób

zainteresowanych

prowadzeniem

spraw spółki

Możłiwość

pozyskania przez

komplementariu-

szy dodatkowego

kapitału, łatwy

obrót akcjami

Duży poziom bezpieczeństwa

majątkowego wspólników; możliwość

zaangażowania „wolnego” kapitału

połączony z brakiem konieczności

zajmowania się sprawami spółki

Podstawowa

wada

Niski poziom

bezpieczeństwa

majątkowego

wspólników –

pełna i solidarna

odpowiedzialność

Odpowiedział-

ność partnerów za

swoje

zobowiązania

całym majątkiem

Niski poziom bezpieczeństwa

komplementariuszy

Skomplikowany i kosztowny tryb

zawiązania i prowadzenia spraw

spółki

Źródło: Opracowanie dra J. Szredera na podstawie KSH.

5. Proces zakładania nowego przedsiębiorstwa

1) Pomysł na biznes

(3 rodzaje luki rynkowej:

• istnieją niezaspokojone potrzeby;

• brak produktu lub usługi na danym rynku;

• niewystarczająca jakość produktów lub usług występujących na

rynku),

2) Opracowanie biznes planu.

3) Zabezpieczenie kapitału.

4) Zarejestrowanie przedsiębiorstwa:

a) w przypadku działalności gospodarczej:

- wpis do ewidencji działalności gospodarczej w UM lub UG,

- uzyskanie numeru REGON,

- wyrobienie pieczątki służbowej,

- założenie konta firmowego w banku,

- zgłoszenie działalności do urzędu skarbowego (NIP, VAT),

- rejestracja przedsiębiorcy i pracowników w ZUS,

- powiadomienie właściwego inspektora pracy, sanitarnego oraz zgłoszenie

do PFRON.

b) w przypadku spółki:

- zawarcie umowy spółki,

- wpis do rejestru przedsiębiorców w KRS,

- uzyskanie niezbędnych zezwoleń lub koncesji (promesy koncesyjnej),

dalej postępujemy tak, jak przy ewidencji działalności gospodarczej.

5) Fizyczna organizacja (pozyskanie środków i ludzi).

6) Rozpoczęcie działalności.

6. Paradygmaty działalności przedsiębiorstw w gospodarce rynkowej S.

Sudoła

1. Konkurencyjność przedsiębiorstw zamiast odgórnej regulacji stosunków

między nimi

(klient, konkurencja i konkurencyjność jako mechanizmy

weryfikacji zasadności istnienia przedsiębiorstw).

2.

Miejsce prymatu produkcji zajmuje prymat sprzedaży

(aspekt

marketingowy, najważniejszymi dla firmy są potrzeby jakościowe klientów i

ilościowe rynku. Podstawowy problem - trudno jest to dokładnie

przewidywać).

3.

Zastępowanie wąskiej specjalizacji produkcyjnej szerszą

(dywersyfikacja

ryzyka rynkowego, większe prawdopodobieństwo trafienia w gusta

klientów, zagospodarowanie większej ilości rynków (segmentów) klientów).

4.

W miejsce niezmiennej produkcji i technologii przez dłuższy czas, ciągłe

innowacje produktowe i technologiczne

(nowe technologie FMS, CAM, CIM

w działalności podstawowej; informatyzacja zarządzania - CRM, DSS, ERP;

nowe technologie w logistyce, transporcie, magazynowaniu, w marketingu,

w biurach oraz w procesie komunikacji z partnerami biznesowymi).

5.

Kryterium opłacalności produkcji wychodzi na pierwsze miejsce

(jeżeli nie

będziemy mieli zysku nie będzie dopływu kapitału i środków na inwestycje,

a jeżeli będą permanentne straty zostaniemy zlikwidowani).

6.

Nie wystarcza uzyskanie rentowności, konieczne jest także uzyskanie

płynności finansowej

(posiadanie zdolności do bieżącego regulowania

swoich zobowiązań).

7.

W miejsce monopolu w finansowym zasilaniu przedsiębiorstwa, szeroki

wachlarz możliwości tego zasilania

(nie tylko kapitały własne i wspólników,

ale kredyty (tzw. dźwignia finansowa) oraz pozyskanie inwestorów

zewnętrznych, leasing, lub tzw. kredyt kupiecki).

8.

Zamiast maksymalizowania korzyści doraźnych, nastawienie na

gospodarowanie w długim okresie

(podejście strategiczne).

9. Nie lekceważenie środowiska przyrodniczego, a oszczędne gospodarowanie

nim

(nowe technologie oczyszczania odpadów, nowe technologie

produkcyjne, zarządzanie środowiskowe wg norm ISO, oszczędne zużycie

surowców i energii).

10.

Uwalnianie się przedsiębiorstwa od monopolistycznych zależności ze

strony dostawców i odbiorców

(poszukiwanie nowych, tańszych

dostawców; dywersyfikacja rynków zbytu (np. tradycyjne i internetowe).

11.

Od braku selekcji do starannego doboru pracowników

(dobre zarządzanie

ZZL, zarządzanie kompetencjami, zarządzanie wiedzą; tworzenie służb ZZL

i zarządzania wiedzą).

12.

Odchodzenie od egalitaryzmu płacowego i jawności płac

(zamiast

wynagradzania za czas pracy, wynagradzamy za wartość wnoszoną do

firmy, mierzoną kategoriami rynkowo-systemowymi).

13.

Zasada umiarkowania w polityce socjalnej (patrz j.w.)

(Lepiej zamienić te

wydatki na pozapłacowe aspekty motywacyjne – szkolenia, imprezy

integracyjne, kafeteria, niż wydatkować na niemotywujące socjale. Jednak

z punktu widzenia środowiska pracy, podstawowe i przewidziane prawem

świadczenia socjalne powinny być).

14.

W miejsce zasady samodzielności, korzystanie z usług

wyspecjalizowanych przedsiębiorstw

(jedną z podstawowych koncepcji

organizacji współczesnych przedsiębiorstw jest outsourcing).

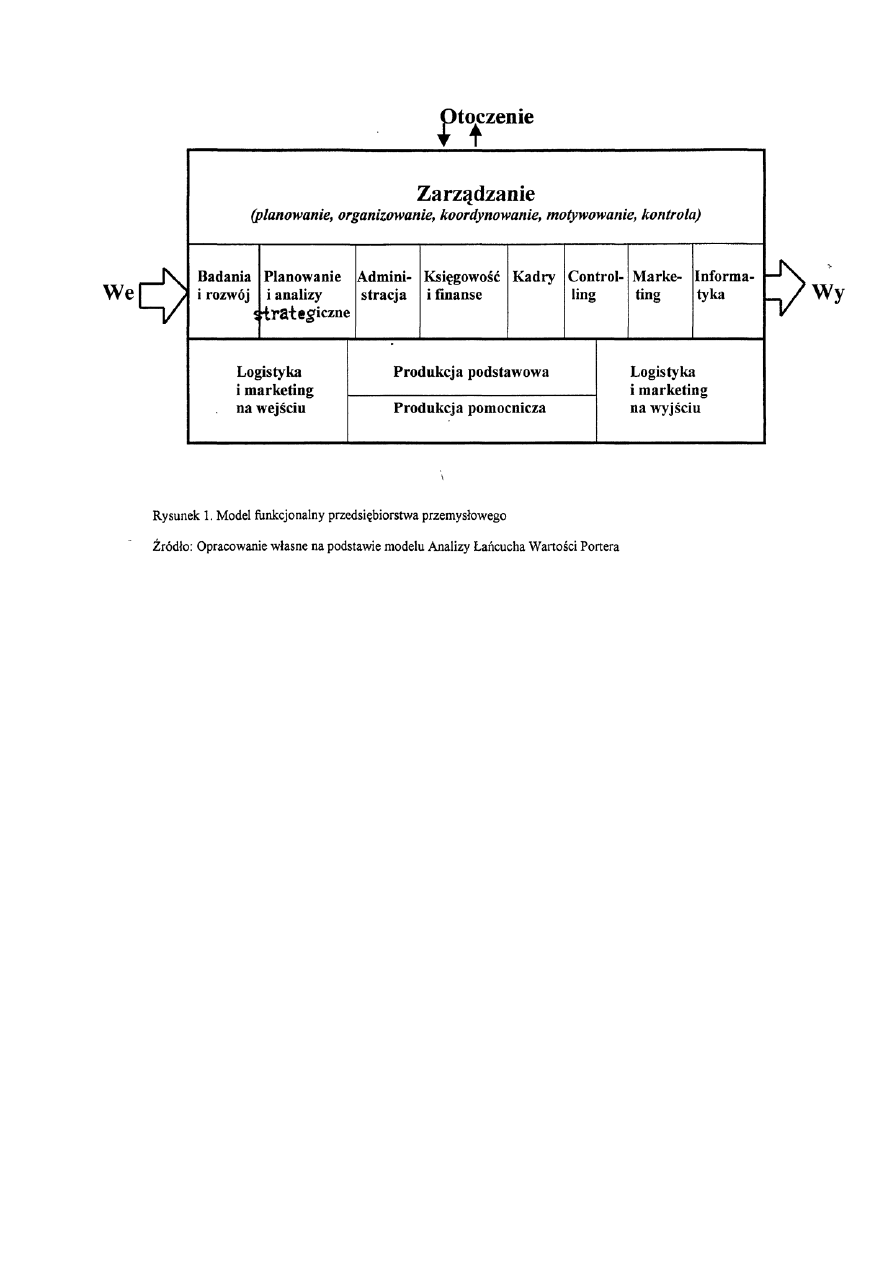

7. Model funkcjonalny przedsiębiorstwa

W poniższym modelu występują 3 poziomy funkcjonowania przedsiębiorstwa:

1. Poziom podstawowy (logistyka i marketing na wejściu, produkcja

podstawowa i pomocnicza oraz logistyka i marketing na wyjściu). Poziom

podstawowy odpowiada za realizację procesu gospodarczego (zaopatrzenie –

produkcja –zbyt).

2. Poziom funkcjonalny (różnego rodzaju funkcje wspierające poziom

podstawowy niezbędne do wspomagania sprawnego funkcjonowania oraz rozwoju

przedsiębiorstwa).

3. Poziom zarządzania (podsystem zarządzania).

Ad. 1 W skład obszarów funkcjonalnych poziomu podstawowego

wchodzą:

1) Logistyka na wejściu – zamawianie surowców i materiałów, transport do

firmy i ich magazynowanie.

2) Marketing na wejściu – pozyskanie klientów (szczególnie w produkcji na

zamówienie), badanie rynku.

3) Produkcja podstawowa – wytwarzanie wyrobów lub usług poprzez

realizację operacji technologicznych, składowanie międzyoperacyjne,

przemieszczanie i kontrola operacji, planowanie i realizacja działań

odpowiednio do zamówień klientów.

4) Produkcja pomocnicza – wszelkie działania fizycznie wspomagające

produkcję podstawową – konserwacje, naprawy i remonty maszyn i

urządzeń (utrzymanie ruchu), gospodarka narzędziowa, gospodarka

energetyczna, gospodarka cieplna, transport i magazynowanie wewnętrzne,

kontrola jakości, także TPP (techniczne przygotowanie produkcji –

przygotowanie bieżącej dokumentacji konstrukcyjnej i technologicznej w

przypadku, kiedy wyrób trzeba dostosować do specyfiki indywidualnego

zamówienia klienta), gospodarka wodno-ściekowa i utylizacja odpadów.

5) Logistyka na wyjściu – magazynowanie wyrobów gotowych, dostarczenie

wyrobu do klienta (transport na WY), obsługa dokumentacji przewozowej.

6) Marketing na wyjściu – sprzedaż, fakturowanie, obsługa posprzedażna i

obsługa gwarancyjna.

Ad. 2 Poziom funkcjonalny

1) Badania i rozwój – rozwój techniki, technologii i produktów,

przygotowanie konstrukcyjne i technologiczne nowej produkcji oraz

prowadzenie wszelkiego rodzaju inwestycji.

2) Planowanie i analizy strategiczne – funkcja wspomagająca rozwój

strategiczny firmy – analiza strategiczna otoczenia i konkurencji,

wyznaczanie trendów rozwojowych w otoczeniu, wyszukiwanie okazji

rynkowych, wytyczanie strategii, monitoring strategiczny i kontrola.

3) Administracja – utrzymanie obiektów i infrastruktury firmy, ochrona,

sprawy czystości oraz zaopatrzenie w środki administracyjno – biurowe,

ochrona p.poż.

4) Kadry – analiza potrzeb kadrowych, pozyskanie, szkolenie, prowadzenie

dokumentacji kadrowej, (czasami płace), wspomaganie systemów

motywacyjnych, ocen okresowych, awansowania i rozwoju karier oraz

sprawy socjalne.

5) Finanse i księgowość – pozyskanie i gospodarka finansami,

rachunkowość majątkowa i produkcyjna, ewidencja działań gospodarczych,

rachunkowość kosztów, rozliczenia z otoczeniem, monitoring i windykacja

należności, sprawozdawczość wewnętrzna i zewnętrzna.

6) Controlling – funkcja wspomagająca zarządzanie operacyjne (i czasami

strategiczne) przedsiębiorstwa. Pomoc kierownikom w planowaniu oraz

analiza i ocena sprawności procesów i działań. Analizy ekonomiczne i

finansowe, pomoc w wytyczaniu celów, budżetowanie, koordynacja planów

strategicznych z operacyjnymi ich kontrola oraz sprawozdawczość

wewnętrzna.

7) Marketing – ilościowe i jakościowe badania rynku, współudział w

określaniu strategii marketingowej (produkt, cena, promocja, dystrybucja),

realizacja działań marketingowych (produkt, cena, promocja, dystrybucja),

reklama i kreowanie wizerunku firmy (PR).

8) Informatyka – administracja systemami informatycznymi (wdrażanie,

szkolenia, utrzymanie, rozwiązywanie problemów i rozwój).

Ad. 3 Poziom zarządzania – koordynacja poszczególnych działań w

przedsiębiorstwie w czasie i przestrzeni, kierowanie poszczególnymi komórkami

firmy, planowanie, podejmowanie decyzji, organizowanie, motywowanie i

kontrola działalności operacyjnej oraz rozwój firmy. Korzysta z pomocy

odpowiednich komórek funkcjonalnych.

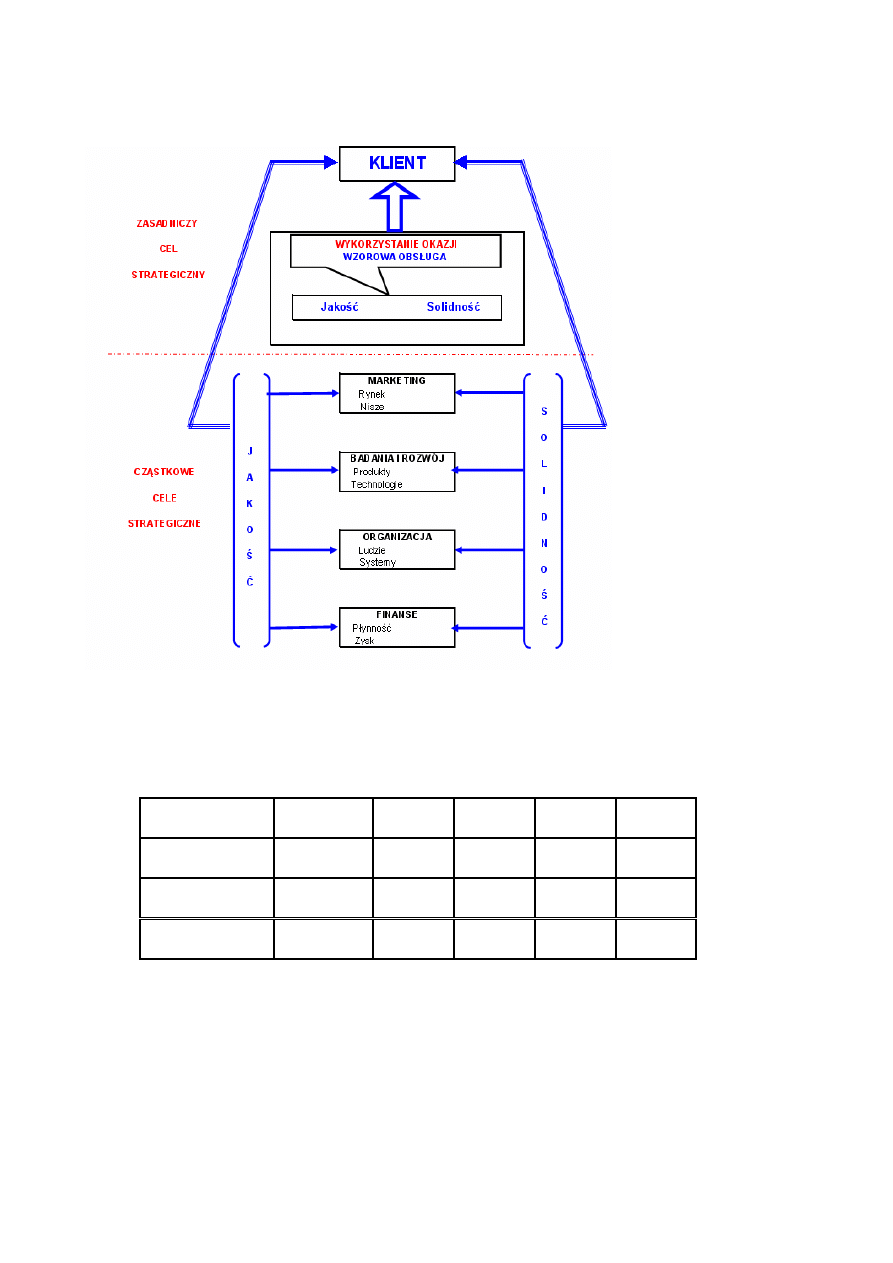

8. Zadanie. Proszę podać kilka przykładów dobrych przedsiębiorstw i

uzasadnić dlaczego?

Przykład. Nowoczesne podejście do organizacji i zarządzania

przedsiębiorstwem średniej wielkości w firmie IZOHAN Sp. z. o.o.

Rys. Strategiczne fundamenty organizacji firmy Izohan.

Źródło: Opracowanie firmy Izohan Sp. z o.o.

Tabela 2. Wyniki finansowe firmy Izohan w latach 2003-2007

Wyniki w tys.

zł.

2003 2004 2005 2006 2007

Przychody

netto

17 250

19 430

20 005

34 165

44 620

Zyski netto

451

854

1 362

3 458

4 987

Rentowność

netto

3% 4% 7%

10%

11%

Źródło: Opracowanie własne na podstawie danych z firmy.

Wyszukiwarka

Podobne podstrony:

LOGIKA wyklad 5 id 272234 Nieznany

ciagi liczbowe, wyklad id 11661 Nieznany

AF wyklad1 id 52504 Nieznany (2)

Neurologia wyklady id 317505 Nieznany

ZP wyklad1 id 592604 Nieznany

CHEMIA SA,,DOWA WYKLAD 7 id 11 Nieznany

or wyklad 1 id 339025 Nieznany

II Wyklad id 210139 Nieznany

cwiczenia wyklad 1 id 124781 Nieznany

BP SSEP wyklad6 id 92513 Nieznany (2)

MiBM semestr 3 wyklad 2 id 2985 Nieznany

algebra 2006 wyklad id 57189 Nieznany (2)

olczyk wyklad 9 id 335029 Nieznany

Kinezyterapia Wyklad 2 id 23528 Nieznany

AMB ME 2011 wyklad01 id 58945 Nieznany (2)

AWP wyklad 6 id 74557 Nieznany

PRAWO SPORTOWE Wyklady(1) id 38 Nieznany

AGH Wyklad 4 id 52883 Nieznany (2)

więcej podobnych podstron