dr Tomasz Budzyoski

wyk. Kinga Chmielewska

Finanse i rachunkowośd 2012/2013

Spis treści

20.10.2012r.

Finanse publiczne obejmują procesy związane z gromadzeniem środków publicznych oraz ich

rozdysponowywaniem, a w szczególności:

1. Gromadzenie dochodów i przychodów publicznych

2. Wydatkowaniem środków publicznych

3. Finansowanie potrzeb pożyczkowych budżetu paostwa

4. Zaciąganie zobowiązao angażujących środki publiczne

5. Zarządzanie środkami publicznymi

6. Zarządzenie długiem publicznym

7. Rozliczenia z budżetem UE

Dobra publiczne – dobra, które z przyczyn naturalnych, fizycznych służą zbiorowości lokalnej lub

całemu społeczeostwu. Muszą byd one chronione i tworzone niezależnie od tego, czy obywatele chcą

i mogą ponosid ciężary finansowe na ten cel:

1. Powietrze

2. Rzeki, jeziora

3. Bezpieczeostwo zewnętrzne

4. Działalnośd służb dyplomatycznych

Dobra społeczne – takie dobra, które ze względów fizycznych mogłyby byd dobrami prywatnymi, ale

na skutek doktryny społecznej są dostępne dla każdego obywatela. Dotyczy to podstawowych

potrzeb ludzkich, np. ochrony zdrowia, edukacji.

Funkcje finansów publicznych:

1. Fiskalna

2. Alokacyjna

3. Redystrybucyjna

4. Stabilizacyjna

Dwie grupy łagodzenia cyklów koniunkturalnych:

1. Wydatki

2. Podatki

Środki publiczne:

1. Dochody publiczne – daniny publiczne (podatki, składki, opłaty, wpłaty z zysku PP i

jednoosobowych spółek SP, inne świadczenia pieniężne, których obowiązek ponoszenia na

rzecz paostwa, JST, Paostwowych funduszy celowych oraz innych jednostek sektora finansów

publicznych wynika z przepisów), dochody budżetu paostwa, JST oraz innych jednostek SFP

należne na podstawie umów międzynarodowych, wpływy ze sprzedaży wyrobów i usług

świadczonych przez jednostki SFP, dochody z mienia jednostek SFP takie jak: wpływy z umów

najmu, dzierżawy, odsetki od środków na rachunkach bankowych, odsetki od udzielonych

pożyczek, od posiadanych papierów wartościowych czy dywidend; spadki, zapisy i darowizny

w postaci pieniężnej na rzecz jednostek SFP, odszkodowania należne jednostkom SFP, kwoty

uzyskane przez jednostki SFP z tytułu udzielonych poręczeo i gwarancji, dochody ze

sprzedaży majątku, rzeczy i praw nie stanowiące przychodów

2. Środki pochodzące z budżetu UE oraz niepodlegające zwrotowi środki z pomocy udzielanej

przez paostwa członkowskie Europejskiego Porozumienia o Wolnym Handlu (EFTA): środki

pochodzące z funduszy strukturalnych, funduszu spójności, europejskiego funduszu

rybackiego; Norweski mechanizm finansowy, środki z mechanizmu finansowego

europejskiego obszaru gospodarczego (EOG), ze szwajcarsko-polskiego programu

współpracy; środki przeznaczone na realizację programów przedakcesyjnych, środki na

realizację wspólnej polityki rolnej

3. Środki pochodzące ze źródeł zagranicznych niepodlegające zwrotowi inne niż wymienione

w pkt. 2

4. Przychody budżetu paostwa i budżetów JST oraz innych jednostek SFP pochodzące ze

sprzedaży papierów wartościowych, z prywatyzacji majątku SP, JST, ze spłat pożyczek lub

kredytów udzielonych ze środków publicznych, z otrzymanych pożyczek i kredytów, oraz z

innych operacji finansowych

5. Przychody jednostek SFP pochodzące z prowadzonej przez nie działalności oraz pochodzące

z innych źródeł

Środki publiczne przeznacza się na wydatki publiczne i na rozchody publiczne. Spłaty otrzymanych

pożyczek i kredytów, wykup papierów wartościowych – rozchody – udzielone pożyczki i kredyty,

płatności których źródłem finansowania są przychody z prywatyzacji majątku SP, operacje finansowe

związane z zarządzaniem długiem publicznym i płynnością, płatności związane z udziałem SP w

międzynarodowych instytucjach finansowych.

18.11.2012r.

Konsultacje: wtorek 13

00

-15

00

czwartek 11

30

-13

30

p. 403

tomasz.budzynski@umcs.lublin.pl

Literatura:

Stanisław Owsiak „Finanse publiczne. Teoria i praktyka” wyd. PWN Warszawa 2005

Tadeusz Juja „Finanse publiczne” wyd. Uniwersytet Ekonomiczny Poznao 2011

Jan Głuchowski, Jacek Patyk „Zarys polskiego prawa podatkowego” wyd. Lexis Nexis 2012

Ustawa o z 27.08.2009r. o finansach publicznych

Paostwo jako całośd gromadzi i rozdysponowuje fundusze pieniężne. System finansów publicznych

redystrybuuje prawie 50% PKB, a więc stosunkowo dużo. Z punktu widzenia strumieni pieniężnych

jest to bardzo dużo, prawie 700 mld zł. Pieniądze są publiczne, istnieje dużo opcji, żeby te pieniądze

wykorzystad, nie zawsze zgodnie z celem. Cały system regulacji związany jest z tym, aby te pieniądze

były wykorzystywane we właściwy sposób (system kar). Aby te pieniądze były wydawane w sposób

prawidłowy (szereg instytucji wykorzystuje te pieniądz) powstał system zamówieo publicznych.

System ten jest ważny także z ekonomicznego punktu widzenia, paostwo może dzielid te środki w

różny sposób, pobudzad aktywnośd w niektórych dziedzinach, w innych hamowad.

Co paostwo powinno robid? Jakie zadania powinno finansowad?

Dobra publiczne, społeczne i prywatne. Dobra publiczne mogą byd finansowane tylko ze środków

publicznych. Wiele zadao paostwo wykonuje ze względu na pewne elementy społeczne, finansuje je,

ale nie musi. Tylko pewien zakres zadao paostwa będzie umożliwiał efektywne działanie. Podatki,

składki, opłaty – nie są to pieniądze z których nie korzystamy. Paostwo dostarcza nam dobra

publiczne, zaspokaja nasze potrzeby, poprzez dobra rzeczowe, wspomaga nas materialnie – renty,

emerytury zasiłki.

Budżet paostwa: dochody publiczne, przychody publiczne przychody jst, z unii, z zagranicy nie

podlegające zwrotowi

BUDŻET PAOSTWA

Dochody – środki o charakterze bezzwrotnym, częśd z tych dochodów publicznych wpływa do

budżetu paostwa, pokrywają wydatki – środki na realizację różnych zadao i funkcji paostwa

Częśd wydatków nie znajduje odniesienia w dochodach.

Częśd krajów ma zaprogramowany deficyt budżetowy, z roku na rok się zadłuża, dług się kumuluje,

nie ma paostw które nie mają zadłużenia. Deficyt może występowad, ale musi byd mały, żeby w

Wpływy

Wydatki

Dochody bp

Wydatki bp

Przychody bp Rozchody bp

okresie ożywienia gospodarczego była nadwyżka w budżecie. Wiele paostw cały czas funkcjonuje na

kredycie, takie działanie powoduje że w czasie kryzysu deficyt staje się gigantyczny. Rosną odsetki

za pożyczenie pieniędzy, lub inne paostwa nie chcą pożyczad. Paostwo z góry zakłada że wyda więcej

niż zarobi.

Przychody i rozchody w budżecie – jest to strumieo uzupełniający, środki o charakterze

pożyczkowym, zwrotnym, częśd pieniędzy trzeba pożyczyd, trzeba je później oddad, rozchody – spłaty

wcześniej zaciągniętych pożyczek, paostwo rzadko korzysta z tradycyjnych pożyczek, emituje

obligacje – skarbowe papiery wartościowe.

Sektor finansów publicznych – system finansów w Polsce, tworzą go jednostki publiczne, które

wypełniają zadania publiczne i społeczne, jednostki władzy, operacyjne, itp.

Typy jednostek (kategorie) tworzące sektor finansów publicznych:

organy władzy publicznej w tym organy administracji rządowej, kontroli paostwowej i

ochrony prawa, sądy i trybunały

JST oraz ich związki

jednostki budżetowe

samorządowe zakłady budżetowe

agencje wykonawcze

instytucje gospodarki budżetowej

paostwowe fundusze celowe

ZUS i zarządzane przez niego fundusze oraz KRUS i fundusze zarządzane przez prezesa kas

NFZ

SPZOZ

uczelnie publiczne

PAN

paostwowe i samorządowe instytucje kultury, paostwowe instytucje filmowe

inne paostwowe lub samorządowe osoby prawne, utworzone na podstawie odrębnych ustaw

w celu wykonywania zadao publicznych, z wyłączeniem przedsiębiorstw, instytutów

badawczych, banków i spółek prawa handlowego

Celem jednostek, które należą do SFP jest maksymalizacja korzyści społecznych, które trudno jest

zbadad. Celem nie jest maksymalizacja zysku.

Formy organizacyjne sektora finansów publicznych – specyficzne i typowe tylko dla sektora

finansów publicznych:

Jednostka budżetowa – jednostki organizacyjne sektora finansów publicznych

nieposiadające osobowości prawnej, które pokrywają swoje wydatki bezpośrednio z

budżetu, a pobrane dochody odprowadzają na rachunek odpowiednio dochodów budżetu

paostwa lub budżetu JST. Działa na podstawie statutu. Podstawą gospodarki finansowej

jednostki budżetowej jest plan finansowy, czyli plan jej dochodów i wydatków. Wyróżniamy

paostwowe i samorządowe jednostki budżetowe. W odniesieniu do paostwowych jednostek

budżetowych zakładają je, łączą, likwidują ministrowie, kierownicy urzędów centralnych,

oraz wojewodowie. W odniesieniu do samorządowych jednostek budżetowych uprawnienia

w tym zakresie ma organ stanowiący JST, rada gminy – organ stanowiący, wójt – organ

wykonawczy. Przykłady: US, KWP, urzędy, zakłady karne. Jednostki te korzystają z

osobowości prawnej paostwa lub JST. Jest to podstawowa forma organizacyjna, dopiero gdy

ta jest nieodpowiednia powinno się rozważyd powołanie innych form organizacyjnych. Cecha

charakterystyczna finansowania jb - jednostka ma pewne dochody i wydatki, nie ma

powiązania między dochodami i wydatkami w jb, jednostka musi mied osobne konto dla

dochodów i osobne dla wydatków, wszystkie dochody jakie jednostka zbierze przekazuje na

rachunek paostwa lub JST, natomiast na wydatki, koszty działalności z budżetu otrzymuje

pieniądze i z tych środków zgodnie z planem finansowym może pokrywad swoje wydatki, nie

można mieszad dochodów z wydatkami. Nie ma wyniku finansowego – dochodów nie

porównuje się z wydatkami. Jednostka budżetowa nie może wydawad ile chce, tylko tyle ile

jest w planie finansowym. Dochody nie mają znaczenia dla jej wydatków. Ta forma

finansowania nazywa się formą budżetowania brutto.

Samorządowy zakład budżetowy – zakłady mogą byd tworzone wyłącznie na poziomie

samorządowym, a zatem nie ma paostwowych zakładów budżetowych. Organem

uprawnionym do tworzenia, łączenia lub likwidacji jest organ stanowiący JST. Zadania:

ustawa pozwala na utworzenie SZB w celu realizacji zadao własnych samorządu

terytorialnego. Zasadniczo JST ma różne zadania: zapewnienie działania wodociągów,

kanalizacji, utrzymanie dróg, mostów, zieleni cmentarzy, sportu, transportu miejskiego,

domów pomocy społecznej – działalnośd o charakterze publicznym o odpłatnym charakterze,

samorząd JST może utworzyd SZB do wykonania tych zadao, większe jednostki nie tworzą SZB

tylko spółki komunalne – prawa handlowego. Zadania SZB:

a) gospodarka mieszkaniowa i gospodarowanie lokalami użytkowymi

b) zadania dotyczą dróg, ulic, mostów, placów oraz organizacji ruchu drogowego

c) wodociągi i zaopatrzenie w wodę, kanalizacji, usuwania i oczyszczania ścieków

komunalnych, utrzymania czystości i porządku, urządzeo sanitarnych, wysypisk i

unieszkodliwiania odpadów komunalnych, zaopatrzenie w energię elektryczną, cieplną

oraz gaz

d) lokalny transport zbiorowy

e) targowiska i hale targowe

f) zieleo gminna i zadrzewienie

g) kultura fizyczna i sport

h) pomoc społeczna, reintegracja i rehabilitacja osób niepełnosprawnych

i) utrzymanie gatunków zwierząt egzotycznych i krajowych

j) cmentarz

ZSB nie ma osobowości prawnej. Gospodarka finansowa – odpłatnie wykonuje zadania,

pokrywając koszty swojej działalności z przychodów własnych, SZB ma swoje przychody,

organ narzuca cennik. Ustawa pozwala, aby SZB otrzymywał dotacje:

a) dotacja przedmiotowa – polega na tym, że jest to dotacja do określonej jednostki

wyrobu lub usługi

b) dotacja celowa związana z wykorzystaniem środków europejskich

c) dotacje celowa związana z kosztami realizacji inwestycji

d) dotacja podmiotowa – na ogólną działalnośd SZB, może byd udzielona tylko w kilku

wypadkach

e) dotacja dla nowo utworzonego zakładu budżetowego na pierwsze wyposażenie w

środki obrotowe

Ustawa wprowadza limit dotowania SZB – suma dotacji dla SZB w wyłączeniem dotacji 2 i 3

nie może przekroczyd 50% kosztów jego działalności. SZB nie może się zadłużad. Mamy wynik

finansowy, SZB może rozporządzad pieniędzmi które zarabia. Nadwyżka jest wpłacana do

budżetu JST. Ten sposób finansowania – budżetowanie netto – rozlicza się z budżetem

wynikiem. Jeżeli zagrożona jest realizacja planu finansowego – może dojśd do zwiększenia

dotacji, zmiana budżetu. Gdy nie można zwiększyd dotacji, strata pokrywana jest z budżetu

JST.

Agencja wykonawcza – agencja jest paostwową osobą prawną tworzoną na podstawie

odrębnej ustawy, w celu realizacji zadao paostwa. Są tworzone tylko na szczeblu

paostwowym. Ich utworzenie wymaga ustawy, może byd zlikwidowana i utworzona

wyłącznie w drodze ustawy. Gospodarka finansowa: oparta na zasadzie finansowania netto.

Agencje: ARR, ARiMR, PARP, Agencja nieruchomości rolnych, wojskowa agencja

mieszkaniowa, agencja mienia wojskowego, agencja rezerw materiałowych, NCBiR,

Instytucja gospodarki budżetowej – jednostka SFP tworzona w celu realizacji zadao

publicznych, która odpłatnie wykonuje wyodrębnione zadania oraz pokrywa koszty swojej

działalności i zobowiązania z uzyskiwanych przychodów, IGB ma osobowośd prawną i

uzyskuje ją z chwilą wpisania di KRS, tworzenie, łączenie, likwidacja – minister bądź

kierownik jednostki centralnej. JGB może otrzymywad dotacje z budżetu paostwa, a także

może otrzymad dotację na pierwsze wyposażenie w środki obrotowe.

Paostwowe fundusze celowe

Inne formy

16.12.2012r.

Paostwowy Fundusz Celowy – jest tworzony na podstawie odrębnej ustawy, parlament powołuje do

życia PFC. W sensie organizacyjno-prawnym PFC stanowi wyodrębniony rachunek bankowy, którym

dysponuje minister wskazany w ustawie, bądź którym dysponuje określony organ.

FUS – największy fundusz celowy

Fundusz Emerytalno-Rentowy Rolników – zarządza nim prezes KRUS, drugi największy fundusz

celowy

PFC także korzystają z dotacji paostwa.

W Polsce jest 27 funduszy celowych.

Gospodarka funduszowa rządzi się innymi prawami, środki z budżetu paostwa są wyprowadzane.

Środki są przeznaczane na konkretne cele. Wadą jest to że środki przeznaczone na fundusz nie są

przeznaczone na realizację celów ogólnych. Fundusze celowe powinny działad tylko w sferze

ubezpieczeo społecznych.

Pozostałe fundusze:

PFRON

Fundusz pracy

FGŚP

Narodowy Fundusz Gospodarki Wodnej i Ochrony Środowiska

NFZ

Narodowy Fundusz Rewaloryzacji Zabytków

Fundusz Kościelny

Paostwowy Dług Publiczny – obejmuje zobowiązania sektora finansów publicznych z następujących

tytułów:

Wyemitowanych skarbowych papierów wartościowych opiewających na wierzytelności

pieniężne

Zaciągniętych kredytów i pożyczek

Przyjętych depozytów

Wymagalnych zobowiązao

a) Wynikających z odrębnych ustaw i prawomocnych orzeczeo sądów lub ostatecznych

decyzji administracyjnych

b) Uznanych za bezsporne przez właściwą jednostkę sektora finansów publicznych

Jednym z problemów jest problem życia na kredyt. Deficyt przekształca się w dług publiczny.

Środki europejskie są przeznaczone na z góry określone cele – nie wchodzą do budżetu paostwa.

Częśd długu powstaje w sposób kontrolowany, w ustawie są określone limity. Problem jest taki, że

dług kontrolowany odbywa się w pewnych ramach (finansowych) potrzeba na to zgody organów.

Powstawanie długu w sposób nie kontrolowany - gdy wymagalne stają się zobowiązania

(szczególnie szpitale). Duża cześd jednostek ma nałożone zadania, ale nie ma wystarczających

środków na działalnośd. Zaciągają kredyty i nie regulują swoich zobowiązao.

Instrument związany z zaciąganiem długu publicznego – skarbowe papiery wartościowe.

Dług jest zaciągany głównie w oparciu o instrumenty rynkowe.

Skarbowe papiery wartościowe – są ona papierami wartościowymi, w których SP stwierdza, że jest

dłużnikiem właściciela takiego papieru i zobowiązuje się wobec niego do spełnienia określonego

świadczenia, które może mied charakter pieniężny lub niepieniężny. Skarbowe papiery wartościowe

opiewające na świadczenia pieniężne emituje wyłącznie minister finansów. Natomiast papiery

opiewające na świadczenia niepieniężne emituje minister skarbu paostwa w porozumieniu z

ministrem finansów. Jest typowym instrumentem o charakterze dłużnym. Świadczenia niepieniężne:

akcje lub udziały w spółkach w których właścicielem lub współwłaścicielem jest skarb paostwa.

Dług publiczny generuje wysokie koszty związane z obsługą długu – odsetki, dyskonto.

Rodzaje skarbowych papierów wartościowych:

1. Bony skarbowe – są krótkoterminowymi papierami wartościowymi oferowanymi do

sprzedaży w kraju, na rynku pierwotnym z dyskontem i wykupowanym wg wartości

nominalnej po upływie okresu na jaki został wyemitowany. Maksymalny okres wykupu

wynosi 52 tygodnie. Emitowane są najczęściej na okresy tygodniowe. Bony skarbowe są

przeznaczone dla inwestorów instytucjonalnych. Wartośd nominalna wynosi co najmniej 10

tys. zł. Bony sprzedawane są na aukcjach organizowanych przez NBP. Kupuje ten kto da

mniej. Bon sprzedawany jest dyskontem.

2. Obligacja skarbowa – jest papierem wartościowym oferowanym do sprzedaży w kraju lub za

granicą, oprocentowanym w postaci dyskonta lub odsetek. Może byd sprzedawana wg

wartości nominalnej lub powyżej tej wartości. Okres na jaki są emitowane – minimum rok,

przeważają 3 i 5 letnie. Emitowane są także 10-letnie i 30-letnie. Przy jego pomocy

zaciągamy także dług walutowy (dodatkowe ryzyko kursowe). Obligacje są sprzedawane

czasami powyżej wartości nominalnej – to wartośd długu jaki zaciąga skarb paostwa równa

się wartości nominalnej. Mogą je kupid tylko inwestorzy instytucjonalni.

3. Skarbowy papier oszczędnościowy – papiery, które są przeznaczone do sprzedaży osobom

fizycznym oraz tzw. organizacjom non-profit. Ustawodawca zastrzega sobie, że skarbowy

papier wartościowy może byd wyłączony z obrotu na rynku wtórnym lub może byd

przedmiotem sprzedaży tylko między podmiotami uprawnionymi do ich nabycia. Precyzują to

warunki emisji danej transzy.

Bony i obligacje charakteryzują się dużą płynnością, można je zbyd bez problemu na rynku

wtórnym.

Progi ostrożnościowe:

1. 50% PKB

2. 55% PKB

3. 60% PKB

Po przekroczeniu tych progów ustawa o finansach publicznych przewiduje podjęcie określonych

zadao, aby zadłużenie się nie zwiększało. Im próg jest niższy tym mniej działao jest podejmowanych.

Jeżeli przekroczony zostanie próg 50% PKB na kolejny rok RM uchwala projekt ustawy budżetowej, w

którym relacja deficytu budżetu paostwa do dochodów tego budżetu nie może byd wyższa niż w roku

poprzednim. To działanie polega na tym, że deficyt w ramach budżetu paostwa może rosnąd o tyle

o ile rosną dochody.

Jeżeli przekroczony zostanie próg 55% PKB – projekt ustawy budżetowej nie przewiduje się deficytu

budżetu paostwa, czyli budżetu musi byd zrównoważony (cięcia wydatków), nie przewiduje się

wzrostu wynagrodzeo pracowników paostwowej sfery budżetowej oraz pracowników organów

władzy paostwowej, kontroli i ochrony prawa oraz trybunałów, waloryzacja rent i emerytur nie może

przekroczyd poziomu inflacji za rok poprzedni, wprowadza się zakaz udzielania kredytów i pożyczek z

budżetu, nie przewiduje się wzrostu wydatków organów władzy publicznej, kontroli i ochrony prawa

oraz sądów i trybunałów na poziomie wyższym niż w administracji rządowej. Działania poza

projektem ustawy budżetowej: RM ma obowiązek przedstawid sejmowy program sanacyjny

(naprawczy), RM dokonuje przeglądu wydatków oraz przepisów w celu zwiększenia dochodów

budżetu, w tym przede wszystkim stawek podatku VAT, budżety samorządowe – zasadniczo budżety

JST nie mogą zawierad deficytu, PFRON – otrzymuje tylko 30% przewidzianej dotacji, wprowadza się

ograniczenia w zaciąganiu nowych zobowiązao przez organy administracji rządowej.

Przekroczenie progu 60% PKB – stosuje się praktycznie wszystkie instrumenty zastosowane w

poprzednim progu i dodatkowo jednostki sektora finansów publicznych nie mogą udzielad nowych

poręczeo i gwarancji.

Zasady budżetowe

Nauka finansów zawiera liczne postulaty odnoszące się do problematyki prawidłowego oraz

optymalnego opracowywania, uchwalania oraz wykonywania budżetu paostwa, które stanowią

katalog zasad budżetowych.

Zasady budżetowe wskazują na podstawowe elementy istotne w toku gospodarowania środkami

budżetowymi sprzyjają właściwej realizacji funkcji budżetu.

Zasady budżetowe:

1. Jedności

2. Powszechności

3. Szczegółowości

4. Roczności

5. Równowagi

6. Uprzedniości

7. Powiązania z innymi planami

Trzy pierwsze zasady budżetowe obejmują całokształt gospodarki budżetowej, a więc:

1. Zakres i treści formalne i merytoryczne budżetu oraz formy jego uchwalania i prezentacji

2. Sposoby i czas powiązania różnych dziedzin z budżetem

3. Techniki i formy uchwalania budżetu oraz jego powiązao z innymi planami finansowymi

Zasada jedności

– jednośd rozpatruje się od:

a) Strony formalnej – od strony formalnej zasada jedności oznacza koniecznośd uchwalania

jednego łącznego dokumentu budżetowego, aby akt prawny obejmował dochody i

wydatki. Korzyści z zachowania zasady jedności formalnej: umożliwia w łatwy sposób

ustalenie równowagi budżetowej, gdyż wszystkie dochody i wydatki znajdują się w jednym

dokumencie, jest to uniknięcie funkcjonowania kont pozabudżetowych pozostających poza

kontrolą parlamentu. Uniknięcie pozornych oszczędności oraz przejrzyste i mniej

skomplikowane zaprezentowanie całości gospodarki finansowej paostwa. Kontrola

gospodarki środkami budżetowymi oraz jej racjonalizacja. Ważne jest również, aby do

budżetu załączane były różnego typu tabele, załączniki, plany i projekty pozwalające uzyskad

pełny obraz sytuacji finansowej paostwa.

b) Strony materialnej – zasada jedności rozumiana od strony jedności materialnej jest to

inaczej zasada nie funduszowania, czyli nie określenia przeznaczenia dochodów

budżetowych na finansowanie imiennie oznaczonych rodzajów wydatków. Nie ma

konkretnego powiązania między dochodami a wydatkami. Zasada jedności materialnej jest

naruszana poprzez tworzenie różnego rodzaju funduszy. Fundusze mogą byd tworzone w

ramach budżetu jak i poza budżetem. Jeżeli fundusz tworzony jest poza budżetem to

naruszona jest jednośd materialna i formalna.

Zalety gospodarki funduszowej – jest to fundusz wyodrębniony prawno-organizacyjnie. Jest to

samodzielnośd finansowa związana z przekazanymi własnymi źródłami dochodów. Publiczne oraz

prywatne źródła finansowania działalności funduszu umożliwiają zaangażowanie finansowe

szerokiego kręgu osób i instytucji w odróżnieniu od finansowania budżetowego, które takiego

rozwiązania nie dopuszcza. W momencie tworzenia funduszu celowego określa się jego cel oraz

zakres realizowanych zadao, chod mogą byd tworzone również fundusze generalne, np. o charakterze

rezerwowym. Trwały charakter działalności, czyli powtarzalnośd dochodów oraz zadao. Finansowanie

ma charakter finansowania netto, stosuje się rachunkowośd budżetową lub handlową, fundusze

mogą także korzystad z kredytów i pożyczek oraz same je udzielad. Środki funduszu są

wykorzystywane w ujęciu wieloletnim, nie obowiązuje zasada wygasania środków wraz z koocem

roku.

Zasada zupełności (powszechności)

– zgodnie z tą zasadą budżet powinien obejmowad wszystkie

dochody i wydatki paostwa. Nie da się jej w pełni przestrzegad.

Zasada szczegółowości (specjalizacji)

– wynika z niej koniecznośd stosowania w trakcie

przygotowywania, uchwalania, wykonywania i kontroli budżetu klasyfikacji budżetowej. Budżet nie

może byd uchwalany tylko w stosunku do kwot ogólnych, środki te muszą byd przyporządkowane

do konkretnych działao i funkcji.

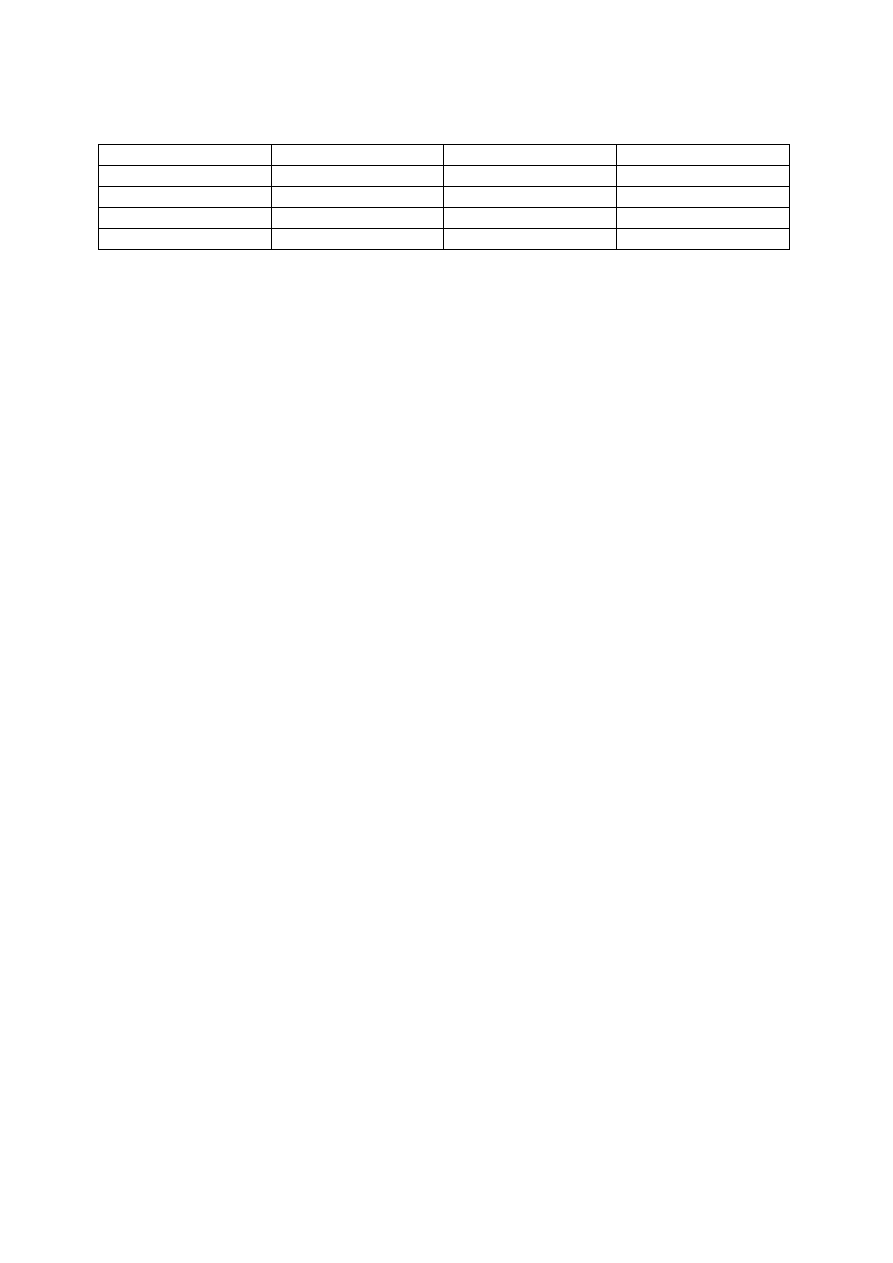

System klasyfikacji budżetowej:

a) Części

b) Działy

c) Rozdziały

d) Paragrafy

Parlament

Rząd

JST

Częśd

+

+

Dział

+

+

+

Rozdział

+

+

+

Paragraf

+

+

Obejmuje dochody, przychody wydatki i rozchody budżetu.

Podział na części – jest to podmiotowy podział budżetu wskazujący na dysponentów środków

budżetowych pierwszego stopnia. Podział na części pokazuje nam kto dysponuje jaką częścią budżetu

paostwa. Podział na części jest to podział ze względu na instytucje.

Uszczegółowieniem podziału na części jest podział na działy – wskazuje dział gospodarki narodowej,

z którym są związane dane środki.

Podział na rozdziały (uszczegółowienie podziału na działy) – wskazuje po stronie dochodów źródło

tych dochodów, po stronie wydatków typ finansowanego zadania.

Podział na paragrafy wskazuje na konkretne typy wydatków: wynagrodzenia, amortyzacja, usługi,

diety, wydatki majątkowe, itp.

Zasada roczności

– mówi o tym, że budżet obejmuje okres jednego roku. Wynika z niej to że środki

zapisane w ustawie budżetowej wygasają z koocem roku.

Zasada równowagi

postuluje, aby budżet paostwa był budżetem zrównoważonym. Nie jest

przestrzegana w klasycznym rozumieniu. Teraz mówi, żeby nierównowaga w budżecie była na

racjonalnym poziomie. Traktat z Maastricht.

Zasada uprzedniości

– budżet paostwa musi byd uchwalony przed początkiem roku budżetowego.

Zasada jawności budżetu

– chodzi o to, żeby przekazad społeczeostwu informacje o budżecie oraz

o danych finansowych związanych z budżetem, poprzez udostępnienie treści budżetu na etapie jego

opracowywania, uchwalania, wykonywania oraz dostępności obrad budżetowych.

Wieloletni plan finansowy paostwa jest to dokument, którego obowiązek sporządzania wprowadziła

ustawa o finansach publicznych z 2009r. Jest to plan dochodów i wydatków oraz przychodów i

rozchodów budżetu paostwa sporządzany na 4 lata budżetowe. Jest to dokument

średniookresowego planowania budżetowego. Wyznacza ramy, w których będą się zawierały kolejne

ustawy budżetowe. Bierze pod uwagę te strumienie, które mieszczą się w ramach budżetu. Planuje

się w nim podstawowe elementy dotyczące dochodów, podział ze względu na źródła, wydatki ze

względu na funkcje paostwa, potrzeby pożyczkowe budżetu, dochody i wydatki oraz saldo środków

europejskich jak również kształtowanie się paostwowego długu publicznego. W części opisowej

zawiera projekcję podstawowych wskaźników makroekonomicznych oraz określenie kierunku

polityki fiskalnej.

Wieloletni plan finansowy paostwa stanowi podstawę do przygotowania projektu ustawy

budżetowej na rok następny. Są to tylko wielkości informacyjne. Przyjęty w ustawie poziom deficytu

nie może byd większy niż zapisany w wieloletnim planie finansowym paostwa. Jest to wielkośd

obligatoryjna. W szczególnie uzasadnionych przypadkach RM może wpisad wyższy poziom deficytów

(szczegółowe uzasadnienie na forum sejmu).

Wieloletni plan finansowy tworzy i przedstawia RM minister finansów. RM uchwala go w drodze

rozporządzenia. Wieloletni plan paostwa nie jest uchwalany przez parlament. Plan ulega corocznej

aktualizacji, polega to na tym, że plan jest dostosowywany do przyjętej przez parlament ustawy

budżetowej oraz uwzględnia korektę i prognozy na kolejne 3 lata. Termin na wykonanie aktualizacji –

2 m-ce od ogłoszenia ustawy budżetowej. Sprawozdawczośd z wykonania – do 15 kwietnia należy

przedłożyd sprawozdanie z realizacji planu wszyscy ministrowie przekazują ministrowi finansów. Na

tej podstawie minister finansów sporządza łączne sprawozdanie i przedstawia go RM , informacja ta

podlega ogłoszeniu.

Budżet paostwa – jest to plan obejmujący dochody i wydatki oraz przychody i rozchody organów

władzy publicznej organów kontroli i ochrony prawa sądów i trybunałów oraz organów administracji

rządowej, uchwalany jest w formie ustawy budżetowej przez sejm na okres roku budżetowego, który

pokrywa się z rokiem kalendarzowym. Nie zawiera przepisów zmieniających inne ustawy.

12.01.2013r.

Ustawa budżetowa – budżet paostwa i załączniki do ustawy budżetowej. Ustawa ta pod względem

treści składa się z części tekstowej i z załączników.

W pierwszej części (tekstowej) znajduje się prognoza przychodów, dochodów, limit wydatków, limit

rozchodów, wielkośd deficytu, dopuszczalny przyrost zadłużenia – znajdują się tu wielkości

finansowe, nie są szczegółowo opisane, są podane w kwotach ogólnych. Znajdują się tu ponad to

różnego typu ustalenia istotne dla budżetu paostwa: wielkośd przeciętnego miesięcznego

wynagrodzenia w gospodarce, przyjęty wskaźnik inflacji, liczba etatów w służbie cywilnej, liczba

etatów w policji. W części tekstowej znajdują się także zapisy, których zamieszczenie u ustawie

budżetowej jest obowiązkowe: wysokośd składki na FP, FGŚP.

Załączniki do ustawy: pierwsze dotyczą rozpisania kwot zawartych w ustawie budżetowej: rozpisanie

dochodów na źródła, rozpisanie wydatków z uwzględnieniem klasyfikacji budżetowej (części, działy i

rozdziały klasyfikacji budżetowej), każdy wydatek jest przyporządkowywany w klasyfikacji rodzajowej,

szczegółowo rozpisane przychody i rozchody budżetu paostwa.

Kolejny załącznik dotyczy budżetu środków europejskich: dochodów i wydatków tego budżetu,

budżet wyodrębniony w sposób finansowy z budżetu paostwa, zawarte są w nim dochody jak i

pokrywane z nich wydatki.

Następne załączniki to plany finansowe jednostek należących do sfery finansów publicznych,

stanowią ważne ogniwo systemu finansów publicznych: plany finansowe paostwowych funduszy

celowych, agencji wykonawczych, instytucji gospodarki budżetowej, osób prawnych utworzonych na

podstawie odrębnych ustaw wykonujących zadania publiczne.

Opracowywanie i uchwalanie budżetu paostwa:

Na wiosnę rozpoczynają się pierwsze przymiarki do projektowania nowego budżetu paostwa, w

związku z tym minister finansów rozsyła do dysponentów części budżetowych tzw. notę budżetową –

jest to dokument, w którym minister prosi o plany wydatków na rok następny. Również na wiosnę

(późną wiosną) przygotowywane są założenia makroekonomiczne dla budżetu paostwa: prognozy

PKB, inflacji, tempa wzrostu spożycia, informacje dotyczące kształtowania się wynagrodzeo w

gospodarce, stopy bezrobocia, liczby emerytów i rencistów. Minister finansów musi obcinad wydatki,

aby ich wzrost nie był zbyt duży. Na tym etapie plany finansowe pewnych jednostek mogą byd

zmieniane, są jednak jednostki których planów finansowych nie można zmienid: kancelaria

prezydenta, prezesa rady ministrów, sejmu, senatu, NSA, TS, rzecznik praw obywatelskich, KNF – ich

plany finansowe może zmienid parlament.

Projekt budżetu paostwa trafia do RM. Inicjatywę ustawodawczą ma tylko RM jeśli chodzi o ustawę

budżetową – tylko RM może złożyd do marszałka sejmu projekt ustawy budżetowej. RM ma czas do

30 września na przedłożenie do marszałka sejmu projektu ustawy budżetowej. Ten termin jest ściśle

przestrzegany. Po wpłynięciu do sejmu, sejm rozpoczyna proces legislacyjny, sejm na uchwalenie

ustawy budżetowej ma 4 miesiące: muszą się odbyd 3 czytania.

1 czytanie jest wstępnym – stawiany jest wniosek czy sejm ma odrzucid ustawę budżetową lub

skierowad ją do pracy komisji. Komisji jest wiele. Wszystkie wnioski o wprowadzenie poprawek do

budżetu zbiera i ocenia Komisja Finansów Publicznych – na drugim czytaniu przedstawia

sprawozdania z obrad komisji, przedstawia poprawki, które zostały zgłoszone razem ze swoimi

ocenami tych poprawek. 3 czytanie to głosowanie nad poprawkami KFP, po głosowaniu w sejmie

uchwalona ustawa trafia pod obrady senatu.

Jeżeli chodzi o możliwości zmian proponowanych przez sejm, nie mogą byd zgłaszane poprawki,

które spowodują wzrost deficytu budżetu paostwa, mogą zgłaszad poprawki, które jeśli zakładają

wzrost wydatków muszą wskazad źródła ich finansowania. Limit wydatków nie może byd zmieniany.

Senat ma 20 dni na zaproponowanie swoich poprawek do ustawy budżetowej. Następnie sejm nad

tymi poprawkami głosuje.

Ostateczna wersja ustawy budżetowej trafia do prezydenta - ma on dwie opcje: podpisanie lub

złożenie wniosku do trybunału, ma na to 7 dni. niezwłocznie po podpisaniu ustawy przez prezydenta

jest ona ogłaszana w dzienniku ustaw – koniec stycznia, luty. Ustawa budżetowa obowiązuje od 1

stycznia. Jeśli nie jest uchwalona przed 1 stycznia to gospodarka jest prowadzona na podstawie

projektu.

Oprócz ustawy budżetowej – prowizorium budżetowe – jest to uproszczony budżet paostwa na

okres krótszy niż rok. Ustawa o prowizorium budżetowym uchwala się w sytuacji, kiedy trudna

sytuacja gospodarcza i polityczna nie pozwala na przygotowanie ustawy budżetowej. Wtedy mamy

do czynienia z ustawą o prowizorium budżetowym.

Budżet paostwa w trakcie roku podlega realizacji.

Ustawa budżetowa podlega zatwierdzeniu jeśli chodzi o jej wykonanie. RM jest zobowiązana do

przygotowywania sprawozdao z wykonania budżetu paostwa i taką informację z wykonania

ustawy budżetowej RM przedstawia dwa razy: pierwszy raz za pierwsze półrocze, termin na złożenie

sprawozdania 10 września, sprawozdania składa się w sejmie (KFP) i w NIK. Drugie sprawozdanie

obejmuje cały rok budżetowy, sprawozdanie to RM przedstawia całemu sejmowi oraz NIK do 31 maja

następnego roku.

Podczas, gdy ustawa budżetowa jest poddawana analizie jednostki sektora finansów publicznych nie

mogą czekad aż zostanie uchwalona ustawa, bo zobowiązane są do opracowania swojego planu

finansowego, na podstawie tego planu będzie prowadzona gospodarka środkami tej jednostki.

Projekt planu finansowego musi byd sporządzony i przekazany dysponentowi wyższego szczebla do

1 grudnia. Aby jednostka SFP mogła sporządzid plan finansowy musi znad pewne kwoty zapisane w

ustawie budżetowej. Takie informacje otrzymuje od dysponentów części budżetowej – mają na to

czas do 25 października, aby przekazad informacje o dochodach i wydatków. Po uchwaleniu ustawy

budżetowej dysponenci części budżetowych przekazują w terminie 21 dni od dnia ogłoszenia ustawy

budżetowej podległym jednostkom ostateczne informacje o dochodach i wydatkach zawartych w

ustawie budżetowej.

Następnym obowiązkiem MF jest sporządzenie harmonogramu realizacji budżetu paostwa. Jest to

podzielenie realizacji dochodów i wydatków na okresy miesięczne. Minister finansów zarządza

budżetem paostwa. Bankowa obsługa budżetu paostwa – rachunek centralny budżetu paostwa

prowadzi NBP. Minister finansów odpowiada za realizację budżetu paostwa, ma środki które mają

zapewnid prawidłową realizację budżetu, tzn. nie przekroczenie określonego w ustawie deficytu.

Realizowane dochody są zbyt małe - deficyt nie pokryje realizowanych wydatków. MF ma prawo

dokonad blokady realizowanych wydatków. Wydatki, które zostały zablokowane zostają

przeniesione do nowej rezerwy celowej. Oprócz tego, że blokowanie wydatków może nastąpid w

trudnej sytuacji gospodarczej, może to nastąpid także jeśli: kiedy zostanie stwierdzona

niegospodarnośd w określonych jednostkach, w przypadku stwierdzenia opóźnieo w realizacji

zadao, stwierdzenie nadmiaru posiadanych środków, stwierdzenie naruszenia zasad gospodarki

finansowej. Blokowanie może mied charakter czasowy lub trwad do kooca roku. Blokowad może

także dysponent części budżetowej. Blokowanie wydatków nie może dotyczyd subwencji ogólnej

dla JST.

Ważną zasadą, która rządzi środkami budżetu paostwa jest wygasanie środków w budżecie z

koocem roku budżetowego. Jednostka, która nie wykorzystała środków do kooca roku traci je. Nie

ma zasady oszczędności i przenoszenia środków na następne lata – prowadzi to czasem do

nieracjonalnych decyzji i marnotrawstwa środków. Zasady gospodarowania nie zachęcają do

oszczędzania środków budżetowych.

Szczególnym przypadkiem jest możliwośd, że pewne wydatki nie ulegną wygaśnięciu z koocem roku.

Jeżeli są to ważne wydatki, które nie zostały wykonane w danym roku, ale jest koniecznośd, aby

były one wykonane to MF do 15 grudnia może podjąd decyzję że pewne wydatki nie wygasną z

koocem roku. Te decyzję podejmuje w formie rozporządzenia. W ten sposób zawiesza tę klauzulę, że

wydatki wygasają z koocem roku. Maksymalnie można te wydatki zawiesid do 31 marca następnego

roku.

Przeniesienia wydatków – zasadniczo do dokonywania przeniesieo wydatków w ramach budżetu

paostwa są upoważnieni dysponenci części budżetowych, mogą je przenosid między rozdziałami i

paragrafami klasyfikacji w ramach danej części i działu budżetu paostwa. Dysponenci części

budżetowych mogą upoważnid kierowników jednostek do dokonywania przeniesieo wydatków w

obrębie jednego rozdziału.

Dokonanie zmian w wydatkach, które związane są z finansowaniem z udziałem środków europejskich

wymaga zgody ministra rozwoju regionalnego. Również przeniesienia wydatków majątkowych w

kwocie powyżej 100 tys. zł wymaga zgody ministra finansów. Nie można zwiększad wydatków

przeznaczonych na uposażenia i wynagrodzenia ze stosunku pracy.

Podatki

Podatki stanowią główne źródło dochodów paostwa.

Podatek – jest to publiczno-prawne pieniężne, nieodpłatne, przymusowe oraz bezzwrotne

świadczenie na rzecz skarbu paostwa lub JST wynikające z ustawy podatkowej.

Cechy podatku:

a) Świadczenie pieniężne – zapłata odbywa się tylko w pieniądzu

b) Świadczenie ustanawiane jednostronnie – przez podmiot czynny, nie dochodzi do negocjacji

i ustalania warunków, świadczenie ustalane z góry, jego wysokośd itp.

c) Ogólnośd – jest to świadczenie tak skonstruowane, że nie odnosi się do konkretnego

podmiotu

d) Świadczenie zasadnicze – stanowi główne źródło dochodów budżetu

e) Bezzwrotnośd – podatek raz zapłacony w prawidłowej wysokości nie podlega zwrotowi

f) Nieodpłatnośd – nie ma bezpośredniego świadczenia wzajemnego ze strony paostwa

g) Przymusowośd – podatek, który nie jest zapłacony w terminie lub w należytej wysokości

podlega ściągnięciu w drodze egzekucji administracyjnej

Cechy stałe podatku – każdy podatek te cechy spełnia

Elementy konstrukcyjne podatku – podatki różnią się tym między sobą

Podmiotem podatku jest zarówno ten, który na swoją rzecz podatek pobiera, jak też ten kto go

uiszcza:

1. Podmiot czynny – ten, kto na swoją rzecz podatek ustanawia, skarb paostwa lub JST

2. Podmiot bierny – osoba odpowiedzialna za uiszczenie podatku, jest to tzw. podatnik

Podatnik formalny – to ten, kto na podstawie konkretnej ustawy podatkowej jest zobowiązany do

zapłacenia podatku i rozliczenia się z tego tytułu z właściwym organem podatkowym

Podatnik rzeczywisty – to ten, kto ponosi ekonomiczny ciężar podatku

Podatek pośredni – następuje w nim rozszczepienie osoby podatnika formalnego i rzeczywistego

Podatek bezpośredni – podatnik rzeczywisty i formalny to ta sama osoba

Zjawisko przerzucalności podatku w przód – ustawodawca wymusza podwyższenie ceny towaru lub

usługi o kwotę podatku VAT. W ten sposób podatnikiem formalnym jest sprzedawca a podatnikiem

rzeczywistym jest kupujący. Przerzucalnośd jest wymuszona jeżeli chodzi o podatki pośrednie.

Przerzucalnośd w tył – zachodzi wtedy, kiedy ciężar podatku przenoszony jest na dostawców lub

pracowników poprzez zmniejszenie ceny towaru lub wynagrodzenia.

Tam gdzie się wprowadza ceny minimalne lub maksymalne (limit cenowy), jak również mogą byd

bariery ekonomiczne – wynikają z kształtowania się podaży popytu oraz cen na rynku.

Płatnik – pośrednik między podmiotem czynnym a podmiotem biernym, najczęściej pracodawcy,

organy emerytalno-rentowe, zobowiązany jest do: obliczenia podatku, pobrania podatku od

podatnika i wpłacenia podatku właściwemu organowi podatkowemu we właściwym terminie

Inkasent – pośrednik pomiędzy podmiotem czynnym i biernym, czynności przez niego dokonywane

sprowadzają się do pobrania podatku i odprowadzenia go do właściwego organu we właściwym

terminie

Przedmiot podatku – jest to rzecz lub zjawisko, które podlega opodatkowaniu, odnosi się zasadniczo

do dochodu lub do majątku podatnika

Podstawa opodatkowania – konkretyzacja przedmiotu opodatkowania, może mied charakter

ilościowy, powierzchnia nieruchomości w m2, powierzchnia użytków rolnych w ha przeliczeniowych

itp. może mied wartośd wartościową np. wysokośd dochodów. Postad wartościowa – jest ona

wyrażona w wartości rzeczywistej bądź w wartości szacunkowej.

Stawka podatkowa – relacja pomiędzy podatkiem a podstawą opodatkowania

Rodzaje stawek podatku

a) Stawka procentowa

b) Stawka kwotowa – 300 zł za tonę paliwa

c) Stawka ułamkowa – wyrażona w formie ułamka naturalnego – w Polsce niespotykana

d) Stawka wielokrotnościowa

Skala podatkowa – zbiór stawek występujących w danym podatku

a) Skala proporcjonalna (liniowa) – jedna niezmienna stawka podatku, stawka nie rośnie wraz

ze wzrostem podstawy opodatkowania

b) Skala nieproporcjonalna – stawka podatku ulega zmianie w związku ze zmianą podstawy

opodatkowania

1. Skala progresywna: globalna – polega na tym, że stosujemy jedną stawkę podatku

wynikającą z podstawy opodatkowania dla całości podstawy opodatkowania lub

szczeblowana – podstawę opodatkowania dzieli się na szczeble

2. Skala degresywna – stawka podatku maleje stawka podatku jak maleje podstawa

opodatkowania

3. Skala regresywna – polega na tym, że rośnie podstawa opodatkowania a stawka

podatkowa maleje

Tryb i warunki płatności podatku – wpłaca się na konto bankowe organu podatkowego: urzędy

skarbowe, izby celne – organ podatkowy dla akcyzy oraz dla podatku VAT w transakcjach

międzynarodowych oraz urzędy gminy

Termin płatności podatku – z góry ustalony dzieo np. 20 lub 25 danego miesiąca lub określony w

nawiązaniu do jakiegoś faktu lub zdarzenia, którego terminu nie da się z góry przewidzied np. w ciągu

14 dni od doręczenia prawomocnej decyzji w sprawie wymiaru podatku

Wyłączenia, zwolnienia i ulgi podatkowe

Wyłączenie podatkowe polega na tym, że nie powstaje nawet obowiązek podatkowy, ustawy nie

stosuje się do… - zapis w ustawie

Zwolnienia podatkowe – polega na tym, że powstaje obowiązek podatkowy, ale nie powstaje

zobowiązanie podatkowe: zwolnienia podmiotowe - przyporządkowane jest do danego podatnika,

cały jego dochód jest zwolniony od podatku lub przedmiotowe – związane z konkretnym

przedmiotem opodatkowania, w VAT zwolnione są usługi ochrony zdrowia

Ulga podatkowa – polega na tym, że dochodzi do obniżenia ciężaru podatkowego, ulga polegająca

na obniżeniu podstawy opodatkowania – ulgi w podatku dochodowym od osób fizycznych – ulga na

Internet, darowizny, ulga rehabilitacyjna, ulga polegająca na zmniejszeniu stawki podatku - karta

podatkowa – osoby po 60 r. ż. mają obniżoną stawkę o 20%, ulga polegająca na zmniejszeniu kwoty

podatku – ulga na dzieci.

19.01.2013r.

Elementy systemu podatkowego:

System podatkowy – zbiór podatków występujący w danym paostwie.

Powinien on byd:

a) Spójny

b) Logiczny

c) Właściwie skonstruowany

d) Przejrzysty

e) Stabilny

Polski system podatkowy jest umiarkowanie rozbudowany, mamy kilkanaście tytułów podatkowych

(13 pozycji). Patrząc na obciążenia fiskalne to system podatkowy rozbudowany o niepodatkowe

obciążenia jest znacznie bardziej bogatym. W Polsce jest 40 rodzajów świadczeo o charakterze

podatkowym i niepodatkowym obciążającym osoby prowadzące działalnośd gospodarczą.

Klasyfikacja podatków:

miejsce do którego wpływają

Paostwowe

Samorządowe

z uwagi na tożsamośd podatnika formalnego i rzeczywistego

podatki pośrednie

podatki bezpośrednie

o osobiste – w których uwaga ustawodawcy koncentruje się na podmiocie opodatkowania, to

podatnik pełni centralną funkcję w konstrukcji podatku, charakteryzuje się tym, że w jego

konstrukcji bierze się pod uwagę sytuację osobistą podatnika, PIT – mamy elementy

dotyczące zdrowia podatnika (ulga rehabilitacyjna), sytuacja rodzinna (ulga na dzieci),

o rzeczowe – konstrukcja podatku opiera się głównie o kwestię przedmiotu opodatkowania

podatki zwyczajne – te podatki, które na stale mieszczą się w ramach danego systemu

podatkowego

podatki nadzwyczajne – takie, które wprowadza się z określonej przyczyny, tymczasowo,

określony jest co do daty lub wydarzenia, w Polsce – popiwek, sytuacja – wysoka inflacja,

trudna sytuacja gospodarcza, problemy o charakterze politycznym

Klasyfikacja ze względu na źródło poboru:

a) Dochód

1. W toku wydatkowania – podatki konsumpcyjne: VAT i akcyza

2. W toku powstawania: w sposób wstępny – podatki o charakterze przychodowym – VAT i

akcyza od strony sprzedawcy, podatki od obrotu, wstępny i ostateczny – podatek rolny i

leśny , ostateczny – podatki dochodowe

b) Majątek

1. W stanie statycznym

2. Przyrost majątku – ilościowy lub wartościowy, w polskim systemie podatkowym nie

występuje, większośd krajów przewiduje taki podatek (katastralny), przyrost ilości

majątku (podatek od spadków i darowizn)

Zasady systemu podatkowego:

Adam Smith:

1. Zasada równości – powszechnośd podatku, likwidacja wszelkich przywilejów podatkowych

dla wybranych grup społecznych, proporcjonalnośd opodatkowania dochodów

2. Pewności – oznacza ona oparcie podatku na jawnych i konkretnych przepisach, ustalających

wysokośd podatku, terminy płatności i typ podatku

3. Taniości – rozumiana była dwojako, postulat minimalizacji kosztów utrzymania administracji

podatkowej – z jednej strony, ograniczenie kosztów ponoszonych przez podatników w

związku z uiszczeniem podatku z drugiej

4. Dogodności – postulowano, aby podatek pobierad w najbardziej dogodnym dla podatnika

czasie

Wagner:

1. Fiskalne – ich przestrzeganie miało zapewnid odpowiednie wpływy do skarbu paostwa z

tytułu podatków

2. Społeczne – równośd podatkowa – była rozumiana inaczej niż u Smitha – jest to równośd w

sensie subiektywnym a nie obiektywnym, powszechnośd opodatkowania, ale także

uwzględnienie możliwości płatniczych podatnika, równośd zapewniało progresywne

opodatkowanie dochodów

3. Techniczne – (taniości dogodności i pewności)

Podatek VAT

Dochody budżetu paostwa oparte są głównie oparte na tym podatku.

Funkcjonowanie jednolitego rynku europejskiego – opodatkowuje sprzedaż towarów i świadczenie

usług

VAT i akcyza – standardy międzynarodowe, muszą byd zgodne z unijną dyrektywą 28 listopada 2006r.

nr 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej.

Cechy podatku VAT:

1. Podatek paostwowy, rzeczowy, jest to podatek o charakterze przychodowym dla

sprzedawcy i konsumpcyjnym dla nabywcy,

2. Przerzucalny w przód

3. Podatek pośredni

4. Wielofazowośd podatku, podatek VAT jest pobierany w każdej fazie obrotu, opodatkowuje

się zarówno wyroby gotowe jak i pośrednie

5. Powszechnośd opodatkowania – szeroki zakres przedmiotowy i podmiotowy, zwolnienia

tylko w wyjątkowych przypadkach

6. Podatek cenotwórczy

7. Odmiana opodatkowania wartości dodanej – w konstrukcji podatku nie pojawia się taka

wartośd jak wartośd dodana

8. Opodatkowuje wartośd netto

9. Potrącalnośd podatku – podatek należny i naliczony, zwolnienie i stawka 0%

Zwolnienie – nie ma podatku należnego przy sprzedaży, przy zakupie – nie można odliczyd

podatku naliczonego. Zwolnienie oznacza utratę prawa do odliczenia podatku naliczonego,

jeżeli zwolnienie podmiotowe – nie może odliczad podatku naliczonego, sprzedaż zwolniona

i opodatkowana jednocześnie – przyporządkowanie zakupów do sprzedaży opodatkowanej,

a które do nieopodatkowanej. W sytuacji, gdy podatnik prowadzi jednocześnie sprzedaż

zwolnioną i opodatkowaną jest zobowiązany do przyporządkowania zakupów do czynności

opodatkowanych i do czynności zwolnionych, w zakresie zakupów, których nie da się

przyporządkowad podatnik odlicza częśd kwoty podatku naliczonego, która jest równa

stosunkowi sprzedaży opodatkowanej do całości sprzedaży za poprzedni rok podatkowy,

ma obowiązek skorygowad na koniec roku chyba, że równica nie przekracza 2 pkt

procentowych, zakup środków trwałych i WNP korektę taką robi się po 5 latach

podatkowych, w przypadku nabywania nieruchomości po 10 latach

10. Podatek VAT nie powinien wpływad na wynik finansowy przedsiębiorstwa, gdyż przychody i

koszty ewidencjonowane są w wartości netto – zasada neutralności podatku VAT, wyjątki:

zastosowanie zwolnienia, chod mamy sprzedaż opodatkowaną to ustawodawca wprowadza

ograniczenia w odliczaniu podatku naliczonego: dotyczy ono zakupu samochodów

osobowych, możemy odliczyd 60% kwoty podatku naliczonego, ale nie więcej niż 6000zł. Nie

mamy możliwości odliczenia podatku naliczonego od zakupu paliw i części związanych

dotyczących samochodem osobowym, zakup usług hotelowo-gastromicznych,

11. Zasada terytorialności – czynności podlegające opodatkowaniu – dostawa towarów i

świadczenie usług na terytorium kraju za wynagrodzeniem, eksport i import towarów, WDT i

WNT

Dostawa towarów oznacza przeniesienie prawa do rozporządzania towarami jak właściciel

Towar – rzeczy ruchome, wszelkie postacie energii, budynki budowle oraz ich części oraz grunt,

Świadczenie usług – każde świadczenie na rzecz osoby fizycznej, osoby prawnej lub jednostki

organizacyjnej nie posiadającej osobowości prawnej, która nie stanowi dostawy towarów

Zwolnienia przedmiotowe – zwolnione są usługi: edukacja, ochrona zdrowia, opieka społeczna,

administracja publiczna, obrona narodowa, pośrednictwo finansowe, usługi świadczone przez pocztę

paostwową, usługi publiczne radia i telewizji, import towarów i WNT, które są zwolnione od cła,

dostawa towarów używanych, dostawa terenów niebudowlanych, działalnośd w zakresie gier

losowych, zakładów wzajemnych i gier na automatach.

Zakres podmiotowy podatku – podatnikami podatku VAT są osoby fizyczne, osoby prawne i

jednostki organizacyjne nie posiadające osobowości prawnej, które wykonują samodzielnie

działalnośd gospodarczą bez względu na cel czy rezultat takiej działalności.

Podmiot podatku:

a) Mali podatnicy – podatnik, u którego wartośd sprzedaży w poprzednim roku podatkowym

wraz z kwotą podatku nie przekracza równowartości 1 200 000 euro, może skorzystad:

1. Może rozliczad się w okresach miesięcznych lub kwartalnych

2. Możliwośd wyboru kasowej metody rozliczenia

b) Rolnicy ryczałtowi – specjalny system

1. Byd normalnym podatnikiem – jego przychód musi przekroczyd 20 000 zł za poprzedni

rok podatkowy – czynny podatnik

2. Status rolnika ryczałtowego – polega on na tym, że podatnik jest zwolniony od

obowiązków podatkowych, sprzedaż produktów rolnych podlega zwolnieniu, nie ma

możliwości odliczenia podatku naliczonego, rolnik ma prawo do zryczałtowanego zwrotu

podatku naliczonego – zryczałtowany zwrot odbywa się wtedy, kiedy rolnik sprzedaje

swoje produkty innemu podatnikowi podatku VAT, wówczas otrzymuje zryczałtowany

zwrot podatku który wynosi 6% wartości sprzedaży – faktura VAT RR

Zwolnienia podmiotowe – ze zwolnienia można skorzystad na zasadzie fakultatywnej, mogą

skorzystad podmioty, u których:

a) Wartośd sprzedaży w poprzednim roku nie przekroczyła kwoty 150 tys. zł,

b) Ci którzy rozpoczynają prowadzenie działalności, z tym że kwota zwolnienia wynosząca

150 tys. zł jest rozliczana proporcjonalnie do okresu działalności pozostałego do kooca roku

Obowiązek podatkowy – moment powstania obowiązku podatkowego – powstaje z chwilą wydania

towaru lub wykonania usług, przesunięcie – dana transakcja jest potwierdzona fakturą VAT, wówczas

obowiązek podatkowy powstaje w 7 dniu od daty wydania towaru lub wykonania usługi.

Metoda kasowa – polega na tym, że obowiązek podatkowy powstaje z chwilą otrzymania zapłaty za

towar lub usługę, ale nie później niż w ciągu 90 dni od dnia wydania towaru lub wykonania usługi.

Podstawą opodatkowania jest obrót netto tzn. jest to kwota należna z tytułu sprzedaży

pomniejszona o kwotę należnego VAT od tej sprzedaży.

Import towarów – podstawa opodatkowania to wartośd celna towaru powiększona o należne cło

Jeśli towar jest objęty akcyzą to wartośd podatku akcyzowego zwiększa podstawę opodatkowania.

Stawki podatku – stawka podstawowa obejmuje te towary i usługi, na które nie przewidziano innej

stawki podatku lub zwolnienia

0% - obejmuje WDT i eksport

Wyszukiwarka

Podobne podstrony:

wyklad finanse, Finanse publiczne- dr Maśniak

przykładowe testy z finansów, Finanse publiczne- dr Maśniak

KONSTYT.ROZDZ X O FIN. PUBL, Finanse publiczne- dr Maśniak

FINANSE PUBLICZNE test, Finanse publiczne- dr Maśniak

System podatkowy nr 3, Finanse publiczne- dr Maśniak

fin.publ, Finanse publiczne- dr Maśniak

Test 3, Studia Finanse i Rachunkowość FiR UMCS, Finanse publiczne - dr hab. J. Szołno-Koguc

FINANSE test, Finanse publiczne- dr Maśniak

wyklad finanse, Finanse publiczne- dr Maśniak

Finanse publiczne i prawo finansowe – dr J. Stankiewicz 23-01-05r, Finanse publiczne i prawo finanso

Finanse-publiczne-i-rynki-finansowe pytania, Dr Krzysztof Gałuszka

wyklad 3 - rozrachunki publicznoprawne, Rachunkowość finansowa - ĆW+W - dr B.Zackiewicz+dr A.Zysnars

FP -ĆW-zagadnienia, STUDIA, WZR SOPOT - studia UG I st, Finanse Publiczne, Ćwiczenia - dr P.Galiński

Finanse publiczne-zagad na cwiczenia, STUDIA, WZR SOPOT - studia UG I st, Finanse Publiczne, Ćwiczen

dr E Kwella 5 wyklad budzet Polski i reforma finansow publicznych 2005, Studia, Makroekonomia, Wykła

Finanse publiczne i rynki finansowe - opracowanie K. Koch i K. Kowalski, Dr Krzysztof Gałuszka

FINANSE PUBLICZNE II wykłady dr Bielawska

więcej podobnych podstron