Artykuł pochodzi z czasopisma:

Zeszyty Metodyczne Rachunkowości

nr 18 (306) z dnia 2011-09-20

www.sgk.gofin.pl

wydawca: Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp.

www.gofin.pl sklep internetowy: www.sklep.gofin.pl

Podstawowe informacje dotyczące amortyzacji środków trwałych

1. Rozpoczęcie amortyzacji i ustalanie stawek amortyzacyjnych

Amortyzację środków trwałych rozpoczynamy według przepisów podatkowych, tj. w miesiącu następującym po

miesiącu przyjęcia środka trwałego do używania. Czy taką samą zasadę możemy przyjąć dla amortyzacji

bilansowej?

Rozpoczęcie amortyzacji środków trwałych może nastąpić zarówno dla celów bilansowych, jak i podatkowych, począwszy od miesiąca

następującego po miesiącu, w którym ten środek wprowadzono do ewidencji. Przyjęcie takiej zasady jest obowiązkowe dla celów

podatkowych i nie jest sprzeczne z przepisami prawa bilansowego.

W świetle ustawy o rachunkowości rozpoczęcie amortyzacji następuje nie wcześniej niż po przyjęciu środka trwałego

do używania (por. art. 32 ust. 1 tej ustawy). Oznacza to, że według przepisów bilansowych odpisy amortyzacyjne od środka

trwałego można rozpocząć bezpośrednio po przyjęciu tego środka do używania lub też później.

Natomiast z przepisów podatkowych, a dokładnie z art. 16h ust. 1 pkt 1 updop oraz art. 22h ust. 1 pkt 1 updof, wynika że

odpisów amortyzacyjnych dokonuje się od wartości początkowej środka trwałego począwszy od pierwszego miesiąca

następującego po miesiącu, w którym ten środek trwały wprowadzono do ewidencji.

Na podstawie wyżej przedstawionych przepisów podatkowych i bilansowych można wywnioskować, że terminy rozpoczęcia

amortyzacji nie są ze sobą w sprzeczności, bowiem termin rozpoczęcia amortyzacji zawarty w obu ustawach podatkowych

"mieści" się w terminie określonym ustawą o rachunkowości.

Ze względu na to, że kosztem uzyskania przychodów są jedynie odpisy amortyzacyjne dokonywane na podstawie przepisów

podatkowych, to jednostki najczęściej przyjmują termin rozpoczęcia amortyzacji określony w przepisach podatkowych jako

obowiązujący również dla celów bilansowych.

Jeśli bowiem przyjąć za obowiązujący w jednostce termin rozpoczęcia dokonywania odpisów amortyzacyjnych dopuszczony

w ustawie o rachunkowości, tzn. bezpośrednio po używaniu środka trwałego, to w wyniku takiego postępowania amortyzacja

bilansowa rozpoczęłaby się wcześniej niż podatkowa.

W jaki sposób ustala się stawkę amortyzacji według ustawy o rachunkowości?

Ustawa o rachunkowości nie określa wysokości stawek amortyzacyjnych oraz długości okresu amortyzacji, ale wymaga, by przy ich ustalaniu

odnosić się do okresu ekonomicznej użyteczności.

Na okres ekonomicznej użyteczności środków trwałych mają wpływ w szczególności:

a) liczba zmian, na których pracuje środek trwały - może być przyczyną modyfikacji okresu amortyzacji,

b) tempo postępu techniczno-ekonomicznego - ponieważ, może spowodować skrócenie okresu amortyzacji,

c) wydajność środka trwałego mierzona liczbą godzin jego pracy lub liczbą wytworzonych produktów albo

innym właściwym miernikiem. Jednostka bowiem może rozłożyć planowaną amortyzację według planowanej

liczby godzin pracy tego środka trwałego lub planowej liczby produktów wytworzonych przy użyciu tego

środka,

d) prawne lub inne ograniczenia czasu używania środka trwałego - ograniczenia te mogą wynikać na przykład

www.sgk.gofin.pl

http://www.sgk2.gofin.pl/12,354,138460,0,podstawowe-informacje-dot...

1 z 6

2011-10-18 22:13

z przepisów bhp, przepisów związanych z ochroną środowiska i innych,

e) przewidywana przy likwidacji cena sprzedaży netto istotnej pozostałości środka trwałego - dotyczy to

sytuacji, w której jednostka jest w stanie oszacować wartość pozostałości środka trwałego (odzysku), wtedy

gdy jego wysokość jest istotna.

Ustalając roczną stawkę amortyzacyjną dla celów bilansowych można posłużyć się poniższym wzorem:

So = 100 : Es

gdzie:

So - roczna stawka amortyzacyjna w procentach,

Es - przewidywany okres używania środka trwałego w latach.

Przykład

Ustalenie rocznej stawki amortyzacyjnej dla celów bilansowych

Jednostka zakupiła nową maszynę produkcyjną. Na podstawie jej parametrów technicznych i przewidywanej wydajności oraz uwzględniając

tempo postępu techniczno-ekonomicznego jednostka przyjęła, że okres ekonomicznej użyteczności maszyny wynosi 8 lat. Wobec tego

roczna stawka amortyzacyjna maszyny wynosi:

So = 100 : 8 lat = 12,5%.

Czy można stosować stawki amortyzacji podatkowej dla celów bilansowych?

Ustalając stawkę amortyzacji bilansowej ustawa o rachunkowości wskazuje, że należy brać pod uwagę okres ekonomicznej

użyteczności środka trwałego, pozostawiając tym samym ostateczną decyzję co do stawki samej jednostce.

W odróżnieniu do ustawy o rachunkowości przepisy podatkowe regulują szczegółowo zasady amortyzacji, a stawki

amortyzacyjne zostały określone w załącznikach do ustaw o podatku dochodowym. Załączniki sporządzone są w formie

tabeli i dla każdej grupy i rodzaju środka trwałego zawierają z góry ustaloną procentową stawkę amortyzacji. Ponadto

przepisy podatkowe w niektórych sytuacjach zezwalają na podwyższenie lub obniżenie stawki amortyzacyjnej oraz na

stosowanie indywidualnych stawek amortyzacyjnych dla używanych lub ulepszonych środków trwałych po raz pierwszy

wprowadzonych do ewidencji.

Co do zasady ustawa o rachunkowości nie przewiduje przy ustalaniu stawek amortyzacyjnych możliwości stosowania przepisów podatkowych.

Niemniej jednak, jeśli okres ekonomicznej użyteczności środka trwałego pokrywa się z okresem przyjętym do ustalenia stawki podatkowej, to

jednostka może zastosować stawkę podatkową. Jak wynika bowiem z ustawy o rachunkowości, jednostki mogą w ramach przyjętych zasad

rachunkowości stosować pewne uproszczenia pod warunkiem, że nie wywiera to istotnie ujemnego wpływu na rzetelne i jasne przedstawienie

sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki.

Czy w trakcie używania środka trwałego można zmienić jego stawkę amortyzacyjną ustaloną w momencie

wprowadzenia tego środka do ewidencji?

Na podstawie przepisów ustawy o rachunkowości poprawność stosowanych okresów i stawek amortyzacji środków trwałych powinna być

przez jednostkę okresowo weryfikowana, powodując odpowiednią korektę dokonywanych w następnych latach obrotowych odpisów

amortyzacyjnych.

Oznacza to, że prawo bilansowe nakazuje okresowo weryfikować przyjęte do stosowania stawki i okresy amortyzacji, a jeśli

okażą się z jakiś przyczyn nieprawidłowe - odpowiednio je skorygować od początku następnego roku obrotowego. W

praktyce do okresowej weryfikacji stawek amortyzacyjnych dochodzi najczęściej raz w roku na dzień bilansowy.

Do ustalenia nowej rocznej stawki amortyzacyjnej można wykorzystać następujący wzór:

S= (Wn × 100) : (Wp × Es)

gdzie:

S - nowa roczna stawka amortyzacyjna,

www.sgk.gofin.pl

http://www.sgk2.gofin.pl/12,354,138460,0,podstawowe-informacje-dot...

2 z 6

2011-10-18 22:13

Wn - nieumorzona część wartości początkowej środka trwałego,

Wp - wartość początkowa środka trwałego,

Es - przewidywany okres używania środka trwałego w latach.

Przykład

W styczniu 2009 r. jednostka wprowadziła do ewidencji środków trwałych maszynę dziewiarską o wartości początkowej: 24.000 zł.

Amortyzację maszyny rozpoczęto od lutego 2009 r. Okres ekonomicznej użyteczności określono na 10 lat, wobec czego stawkę

amortyzacyjną ustalono na poziomie 10%. Wartość umorzenia maszyny do 31 grudnia 2010 r. wyniosła: 4.600 zł. Do umorzenia pozostało:

24.000 zł - 4.600 zł = 19.400 zł. W grudniu 2010 r. w wyniku przeprowadzenia weryfikacji okresów i stawek amortyzacyjnych postanowiono

wydłużyć okres amortyzacji maszyny jeszcze o 4 lata, czyli do końca lutego 2024 r. Zatem okres amortyzacji maszyny dziewiarskiej wynosił

będzie razem 14 lat.

Jednostka ustaliła nową stawkę amortyzacyjną według wzoru:

S = (19.400 zł × 100) : (24.000 zł × 12) = 6,74%.

Miesięczny odpis amortyzacyjny od stycznia 2011 r. wynosi:

(24.000 zł × 6,74%) : 12 m-cy = 134,80 zł.

Należy pamiętać, że zarówno dla celów bilansowych, jak i podatkowych raz wybrana metoda amortyzacji nie podlega

zmianie. Wybraną metodę stosuje się do pełnego zamortyzowania środka trwałego. Poniżej w tabeli zostały przedstawione

zasady modyfikacji okresu i stawek amortyzacyjnych dla potrzeb bilansowych i podatkowych.

Zasady

amortyzacji

Bilansowe

Podatkowe

Okres lub

stawka

amortyzacji

Może zostać zmieniona, tj.

podwyższona lub obniżona

począwszy od pierwszego

miesiąca następnego roku

obrotowego

Stawka amortyzacji wynikająca z Wykazu stawek

amortyzacyjnych może być zmieniona, tj. podwyższona lub

obniżona począwszy od miesiąca następującego po

miesiącu, w którym zaistniały okoliczności uzasadniające te

zmiany lub w którym środki te zostały wprowadzone

do ewidencji, albo od pierwszego miesiąca każdego

następnego roku podatkowego.

Uwaga: Nie można zmieniać stawek amortyzacji

w odniesieniu do środków trwałych, dla których stawkę

amortyzacyjną ustalono indywidualnie przed rozpoczęciem

amortyzacji.

Metoda

amortyzacji

Nie może być zmieniana

Nie może być zmieniana

2. Amortyzacja środków trwałych używanych sezonowo i poddanych ulepszeniu

Prowadzimy działalność sezonową. Czy można zaprzestać dokonywania odpisów amortyzacyjnych za miesiące,

w których środek trwały nie jest używany?

Ustawa o rachunkowości nie przewiduje specjalnych zasad amortyzacji środków trwałych używanych sezonowo, w ustawie nie określono

również możliwości dokonywania przerw w amortyzowaniu środków trwałych. Wobec tego, dla celów bilansowych odpisów amortyzacyjnych od

środków trwałych używanych sezonowo dokonuje się na zasadach ogólnych dotyczących wszystkich środków trwałych, to znaczy przez cały

okres amortyzacji, w tym również w miesiącach, kiedy te składniki majątku nie są używane.

Uzasadnieniem dla takiego postępowania jest art. 32 ustawy rachunkowości, z którego wynika, że odpisy amortyzacyjne lub

umorzeniowe od wartości początkowej środków trwałych dokonywane są w celu uwzględnienia utraty ich wartości na skutek

używania lub upływu czasu. Gdy jednostka nie wykorzystuje środka trwałego w swojej działalności gospodarczej nie

dochodzi do utraty wartości na skutek używania, ale nie oznacza to, że środek trwały nie traci na wartości w związku

z upływem czasu. Mimo że pozostaje nieużywany sezonowo, może następować jego zużycie ekonomiczne, dlatego też, nie

ma podstaw do zaprzestania dokonywania odpisów amortyzacyjnych w księgach rachunkowych.

Należy jednak pamiętać, że dla celów podatkowych środki trwałe używane sezonowo amortyzuje się tylko w okresie ich

wykorzystywania. Wysokość podatkowego odpisu miesięcznego ustala się poprzez podzielenie rocznej kwoty odpisów

amortyzacyjnych przez liczbę miesięcy w sezonie albo przez 12 miesięcy w roku. Podatnik ma prawo wyboru jednego

www.sgk.gofin.pl

http://www.sgk2.gofin.pl/12,354,138460,0,podstawowe-informacje-dot...

3 z 6

2011-10-18 22:13

z dwóch podanych sposobów ustalania wysokości odpisów amortyzacyjnych.

Spółka dokupiła do urządzenia przemysłowego, będącego środkiem trwałym, część (moduł), która sprawi, że

urządzenie będzie wydajniejsze. Jak ustalić stawkę amortyzacji urządzenia po dokonaniu ulepszenia?

W myśl art. 31 ust. 1 ustawy o rachunkowości ulepszenie środka trwałego polega na rozbudowie, przebudowie, modernizacji

lub rekonstrukcji i powoduje, że wartość użytkowa tego środka po zakończeniu ulepszenia przewyższa posiadaną przy

przyjęciu do używania wartość użytkową, mierzoną okresem używania, zdolnością wytwórczą, jakością produktów

uzyskiwanych przy pomocy ulepszonego środka trwałego, kosztami jego eksploatacji lub innymi miarami.

Stosownie do wymienionego przepisu, koszty ulepszenia środka trwałego zwiększają jego wartość początkową.

Od nowo ustalonej wartości środka trwałego dokonuje się odpisów amortyzacyjnych na zasadach ogólnych określonych w art. 32 ust. 1 ustawy

o rachunkowości. Rozpoczęcie amortyzacji następuje nie wcześniej niż po zakończeniu ulepszenia środka trwałego, a suma odpisów

amortyzacyjnych nie może przekroczyć nowej powiększonej wartości początkowej środka trwałego.

Przykład

Ustalenie wielkości odpisów amortyzacyjnych, od środka trwałego po jego ulepszeniu

Spółka posiada na stanie środków trwałych maszynę przemysłową o wartości początkowej: 50.000 zł i dotychczasowym umorzeniu:

21.000 zł. Amortyzacja bilansowa maszyny dokonywana jest metodą liniową, przy zastosowaniu stawki amortyzacyjnej w wysokości: 14%.

W sierpniu 2011 r. dokonano modernizacji maszyny. Wartość netto zakupionego modułu, który przyczyni się do większej efektywności

maszyny wynosi: 4.000 zł. Odpisy amortyzacyjne ulepszonej maszyny wyniosą:

1) wartość początkowa maszyny po dokonaniu ulepszenia: 50.000 zł + 4.000 zł = 54.000 zł,

2) roczna stawka odpisów amortyzacyjnych: 14%,

3) roczna kwota odpisów amortyzacyjnych: 54.000 zł × 14% = 7.560 zł,

4) miesięczny odpis amortyzacyjny po ulepszeniu: 7.560 zł : 12 m-cy = 630 zł.

Jednostka dokonywać będzie odpisów amortyzacyjnych jeszcze przez 53 miesiące, a ostatni odpis będzie wynosił:

(54.000 zł - 21.000 zł) - (52 m-ce × 630 zł) = 240 zł.

3. Różnice w amortyzacji podatkowej i bilansowej a ewidencja księgowa

Jak prowadzić ewidencję księgową odpisów amortyzacyjnych od środków trwałych, jeśli dla tego samego środka

trwałego inna jest amortyzacja bilansowa i podatkowa?

Ze względu na różne sposoby ustalania stawki amortyzacyjnej przez przepisy podatkowe i ustawę o rachunkowości bardzo

często dochodzi do rozbieżności pomiędzy odpisami amortyzacyjnymi bilansowymi i podatkowymi. Dlatego wskazane jest

prowadzić dwie odrębne ewidencje, tj. na potrzeby ustawy o rachunkowości oraz dla potrzeb podatku dochodowego. Często

programy finansowo-księgowe w osobnym module "środki trwałe" dają możliwość prowadzenia "podwójnej" ewidencji środka

trwałego, osobno dla celów bilansowych i podatkowych. Jeśli stosowane przez jednostkę oprogramowanie finansowo-

księgowe nie daje takiej możliwości, można utworzyć osobną ewidencję dla celów podatkowych za pomocą arkusza

kalkulacyjnego, na przykład w Excelu.

Niezależnie od przepisów podatkowych, w księgach rachunkowych jednostki należy dokonywać odpisów amortyzacyjnych

lub umorzeniowych od środka trwałego zgodnie z wymaganiami ustawy o rachunkowości, określonymi w art. 32 ustawy, czyli

drogą systematycznego, planowego rozłożenia jego wartości początkowej na ustalony okres amortyzacji. Osobne podatkowe

ewidencje środków trwałych będą służyć jedynie jako dodatkowe zestawienia w celu ustalenia prawidłowej wielkości

kosztów uzyskania przychodów i ostatecznie wyliczenia podatku dochodowego.

Przykład

I. Założenia:

1. Spółka z o.o. zakupiła środek trwały, którego:

a) wartość początkowa wynosi: 30.000 zł,

www.sgk.gofin.pl

http://www.sgk2.gofin.pl/12,354,138460,0,podstawowe-informacje-dot...

4 z 6

2011-10-18 22:13

b) okres ekonomicznej użyteczności ustalono na 7 lat,

c) roczna stawka amortyzacyjna dla celów bilansowych wynosi: 14%.

2. Dla celów podatkowych roczna stawka amortyzacyjna środka trwałego wynosi: 20%.

3. Spółka przyjęła w swojej polityce rachunkowości zasadę, iż amortyzację środka trwałego rozpoczyna od

miesiąca następującego po przyjęciu tego środka do używania, a do ewidencji kosztów działalności

operacyjnej stosuje wyłącznie konta zespołu 4.

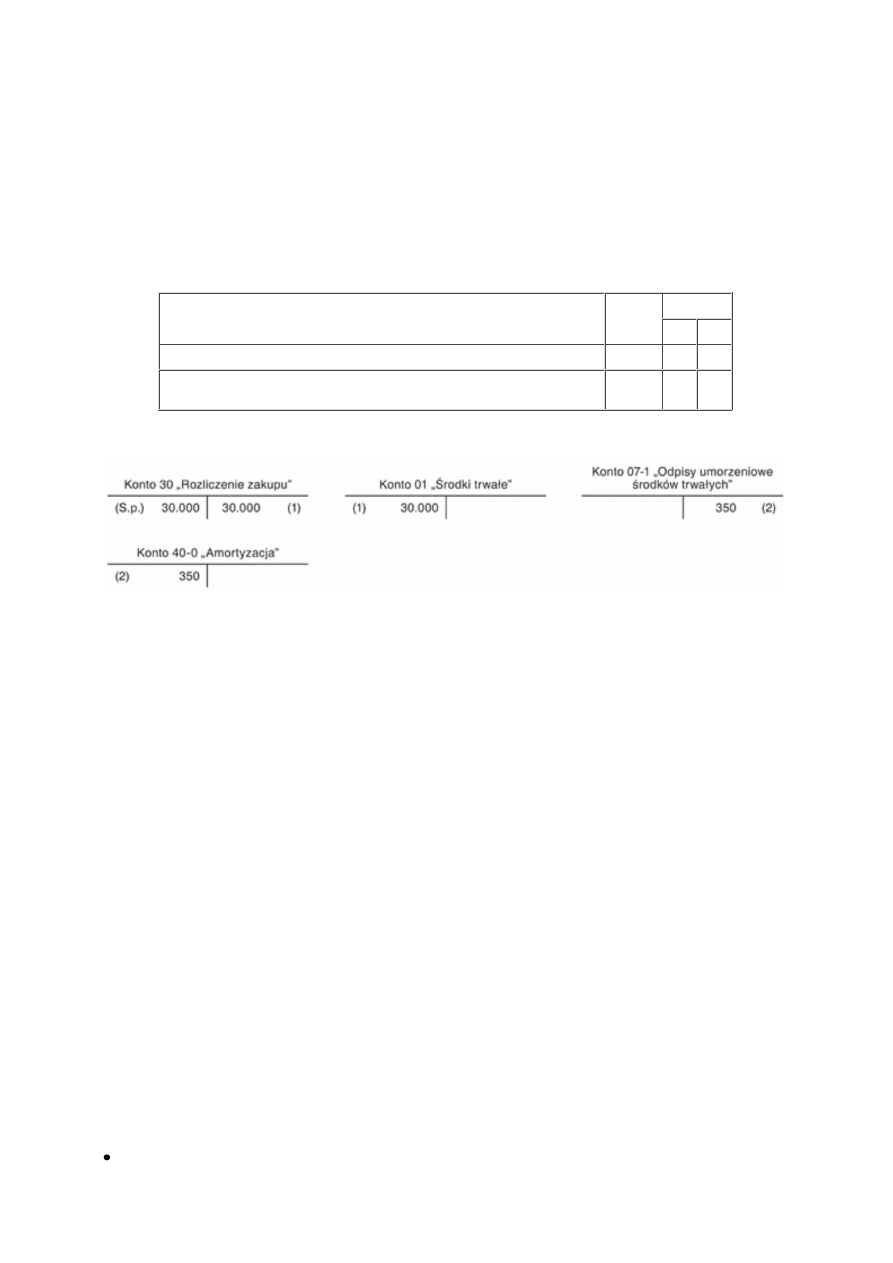

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. OT - przyjęcie środka trwałego

30.000 zł

01

30

2. PK - miesięczny odpis amortyzacyjny środka trwałego: (30.000 zł × 14%) : 12

m-cy =

350 zł 40-0 07-1

III. Księgowania:

IV. Ustalenie różnicy pomiędzy amortyzacją bilansową i podatkową:

1) miesięczna kwota amortyzacji bilansowej wynosi: 350 zł,

2) miesięczna kwota amortyzacji podatkowej wynosi:

(30.000 zł × 20%) : 12 m-cy = 500 zł.

Jednostka ustalając podstawę opodatkowania na koniec bieżącego okresu skoryguje (-) koszty amortyzacji bilansowej

wynikające z ksiąg rachunkowych, tj. zapisów Wn konta 40-0 "Amortyzacja" - 350 zł, a uwzględni (+) w kosztach uzyskania

przychodów amortyzację podatkową w kwocie: 500 zł.

4. Korekta zbyt wysokich odpisów amortyzacyjnych dokonanych w poprzednich latach

Spółka nasza wprowadziła w ubiegłym roku do ewidencji środków trwałych środki transportu z zastosowaniem

14% stawki amortyzacyjnej. W tym roku uznaliśmy, iż okres używania tych środków trwałych będzie wynosił 25 lat.

Ponieważ sprawozdanie finansowe za rok ubiegły jest już zatwierdzone, chcielibyśmy skorygować poczynione

w poprzednim roku zbyt wysokie odpisy amortyzacyjne, traktując zawyżoną amortyzację jako błąd, którego skutki

odnosi się na kapitał własny. Czy w świetle obowiązujących przepisów ustawy o rachunkowości jest to możliwe?

Przepisy ustawy o rachunkowości (art. 32 ust. 2) stanowią, iż okres lub stawkę amortyzacyjną, a także metodę amortyzacji

ustala się na dzień przyjęcia środka trwałego do używania.

Ustalając okres i roczną stawkę amortyzacji, uwzględnia się okres użyteczności ekonomicznej, tzn. przedział czasu, w którym

przewiduje się użytkowanie środka trwałego. Na ustalenie okresu ekonomicznej użyteczności środka trwałego wpływają

w szczególności:

liczba zmian, na których pracuje środek trwały,

www.sgk.gofin.pl

http://www.sgk2.gofin.pl/12,354,138460,0,podstawowe-informacje-dot...

5 z 6

2011-10-18 22:13

tempo postępu techniczno-ekonomicznego,

wydajność środka trwałego mierzona liczbą godzin jego pracy lub liczbą wytworzonych produktów albo innym

właściwym miernikiem,

prawne lub inne ograniczenia czasu używania środka trwałego,

przewidywana przy likwidacji cena sprzedaży netto istotnej pozostałości środka trwałego.

Ponadto ustawa nakazuje, aby poprawność stosowanej stawki amortyzacyjnej była okresowo weryfikowana, powodując

odpowiednią korektę dokonywanych w latach następnych odpisów amortyzacyjnych. Oznacza to, że zmiana stawki w wyniku

jej weryfikacji może nastąpić dopiero od pierwszego dnia następnego roku obrotowego.

W sytuacji opisanej w pytaniu nastąpiła weryfikacja okresu amortyzacji środka trwałego i w związku z tym nastąpiła zmiana stawki

amortyzacyjnej. Zmiana stawki amortyzacyjnej w wyniku weryfikacji, o której mowa w art. 32 ust. 2 ustawy o rachunkowości, nie oznacza, iż

dotychczasowe odpisy amortyzacyjne ujęte w księgach rachunkowych wymagają korekty i odniesienia skutków tej korekty na wynik finansowy

lub kapitał własny. Nie jest to błąd, jednostka ma prawo do takich zmian.

www.sgk.gofin.pl

http://www.sgk2.gofin.pl/12,354,138460,0,podstawowe-informacje-dot...

6 z 6

2011-10-18 22:13

Wyszukiwarka

Podobne podstrony:

Diagnoza autyzmu podstawowe info, PEDAGOGIKA i PSYCHOLOGIA, AUTYZM

Podstawy info 3

Podstawy info 7

Podstawy info 9

Podstawy info 11

Podstawy info 8

info dot nauki do egzaminu

Info dot wniosku o przyznanie pomocy materialnej

Podstawy info 2

Podstawy info 10

Podstawy info 6

Podstawy info 5

podstawowe info o AF z netu

Podstawy info 3

Mat. info EKG, PIELĘGNIARSTWO 1 sem, Podstawy Pielęgniarstwa, laborka

Mat. info EKG, PIELĘGNIARSTWO 1 sem, Podstawy Pielęgniarstwa, laborka

więcej podobnych podstron