Adam Kucharski

Metoda DEA w ocenie efektywności gospodarczej

Wydanie 2

Łódź 2014

ISBN 978-83-934591-2-4

Spis treści

1. Podstawowe pojęcia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3

Czym jest efektywność i jak ją mierzyć? . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3

Programowanie ilorazowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7

2. Metoda DEA – charakterystyka i podział modeli . . . . . . . . . . . . . . . . . . . . . .

10

Model CCR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

10

Inne typy modeli DEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

14

3. Wybrane typy analiz w metodzie DEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

24

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

24

Analizy wynikające bezpośrednio z optymalizacji . . . . . . . . . . . . . . . . . . . . . . .

26

Ranking obiektów a superefektywność . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

29

Dynamika zmian w modelach DEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

32

Wpływ własności danych empirycznych na wyniki modelu CCR

. . . . . . . . . . . . . .

38

4. Uwzględnianie luzów nakładów i efektów . . . . . . . . . . . . . . . . . . . . . . . . . . .

40

Nadwyżki efektów i niedobory nakładów w zadaniu standardowym . . . . . . . . . . . . .

40

Model z karami za luzy nakładów i efektów . . . . . . . . . . . . . . . . . . . . . . . . . .

42

5. Model wykorzystujący efektywność nieradialną . . . . . . . . . . . . . . . . . . . . . . .

46

Model efektywności nieradialnej

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

46

Wybrane analizy modelu z efektywnością nieradialną . . . . . . . . . . . . . . . . . . . . .

47

6. Wykorzystanie komputera do obliczeń w metodzie DEA

. . . . . . . . . . . . . . . . .

51

Arkusz kalkulacyjny . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

51

Pakiet EMS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

52

DEA w środowisku R . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

55

1. Podstawowe pojęcia

1.1. Czym jest efektywność i jak ją mierzyć?

Badania dotyczące efektywności obejmują zazwyczaj efekty działalności osiągane przy usta-

lonych nakładach lub zajmują się wykorzystaniem nakładów pozwalających na osiągnięcie zakła-

danych efektów. Samuelson i Nordhaus głoszą pogląd, że „efektywność jest być może głównym

przedmiotem ekonomii – najogólniej rzecz ujmując – jest ona brakiem marnotrawstwa”. Zgod-

nie z tym gospodarka działa efektywnie, jeżeli nie można zwiększyć wielkości produkcji danego

dobra bez zmniejszenia produkcji innego, co jest tożsame z osiągnięciem krawędzi możliwości

produkcyjnych.

Podstawowe relacje efektywnościowe to: wydajność pracy, produktywność majątku trwałego,

efektywność inwestycji, materiałochłonność i energochłonność produkcji. Wyrazem poprawy efek-

tywności ekonomicznej jest wzrost 3 pierwszych relacji i obniżenie się 2 pozostałych. Efektywność

ekonomiczną można rozpatrywać w mikroskali – w odniesieniu do całego przedsiębiorstwa lub do

jednego z czynników produkcji zaangażowanych w jednym przedsiębiorstwie, albo w makroskali,

tzn. w odniesieniu do całej gospodarki narodowej.

Efektywność obiektów funkcjonujących w gospodarce bada się rożnymi metodami zaliczanymi

do jednej z trzech grup:

— metod klasycznych np. wykorzystanie wskaźników finansowych;

— metod parametrycznych np. modeli ekonometrycznych;

— metod nieparametrycznych np. DEA.

Ostatnie z wymienionych nie wymagają wcześniejszej znajomości parametrów, które wyrażają

związek między efektami a nakładami. Nakłady umożliwiają osiągnięcie pewnych efektów

z

prowadzonej działalności przy czym ani jedne, ani drugie nie muszą być wyrażone w jednostkach

pieniężnych czy fizycznych. Co więcej, już wkrótce okaże się, że poszczególne nakłady i efekty mo-

gą zostać wyrażone w dowolnych, odpowiadających nam jednostkach. W przypadku problemów z

odróżnieniem nakładów od efektów należy sprawdzić czy zwiększenie danej wielkości doprowadzi

do zwiększenia efektów. Jeśli tak, mamy do czynienia z nakładem.

Przez efektywność technologiczną rozumieć będziemy sprawność z jaką nakłady przekształca-

ne są w efekty zaś przez technologię danego obiektu rozumiemy wektor empirycznych nakładów

i efektów. Jeden obiekt jest bardziej efektywny od drugiego jeśli przy nie większych od drugiego

nakładach uzyskuje nie mniejsze efekty.

Postuluje się, aby wskaźnik efektywności spełniał następujące założenia:

1. powinien zawierać się w przedziale h0,1i;

2. wyższa wartość powinna oznaczać wyższą efektywność;

1

Guzik w swojej książce w miejsce terminu efekty używa rezultaty. Jest jednak w swych poglądach odosob-

niony i w pozostałej polskojęzycznej literaturze pisze się o efektach. Tak też i my będziemy czynić.

4

1. Podstawowe pojęcia

3. powinien określać przynajmniej efektywność względną w danym zbiorze obiektów.

Są oczywiście sytuacje kiedy powyższe postulaty trudno spełnić. Na przykład stopa zwrotu może

być ujemna lub wyższa niż 1. Zwykle jednak odpowiednie przekształcenia pozwalają doprowadzić

wskaźnik do postaci zgodnej z naszymi oczekiwaniami. Sam wskaźnik to po prostu iloraz efektów

podzielonych przez nakłady. W swojej najbardziej klasycznej formie jest to jeden efekt podzielony

przez jeden nakład. Metoda DEA pozwala znieść to ograniczenie i włączyć do wskaźnika kilka

efektów oraz kilka nakładów jednocześnie. Wtedy wskaźnik efektywności jest ilorazem łącznej

wartości efektów przez sumę wartości nakładów. Aby jednak ustalić wartość licznika i mianownika

należy wycenić jednostkę efektu oraz jednostkę nakładu. Tym właśnie zajmuje się metoda DEA.

Jeżeli mamy do czynienia z jednym efektem i kilkoma nakładami (lub jednym nakładem i kil-

koma efektami) możemy zbudować model ekonometryczny. Wykorzystywanie jednocześnie wielu

efektów i nakładów, zwłaszcza jeśli te same nakłady wykorzystuje się do osiągnięcia kilku efektów,

uniemożliwia analizę ekonometryczną ponieważ nie możemy jednoznacznie ustalić bezpośrednie-

go wpływu danego cząstkowego nakładu na osiągnięcie danego efektu. Zawodzi też tradycyjna

analiza wskaźnikowa bo przyjęte standardy rachunkowości nie są wystarczająco szczegółowe.

Guzik podaje następujący przykład. Chcemy ustalić efektywność uczelni wyższej. Dysponu-

jemy danymi na temat majątku trwałego uczelni, liczby studentów stacjonarnych, liczby dokto-

rantów oraz profesorów. Jeżeli podzielimy wartość majątku np. przez liczbę studentów nie uzy-

skujemy wcale wskaźnika efektywności ponieważ ten sam majątek wykorzystywany jest również

na obsługę doktorantów i profesorów. Aby policzyć wskaźnik efektywności w sensie jaki opisali-

śmy go powyżej należałoby wiedzieć jaka część majątku trwałego przypada tylko i wyłącznie na

obsługę studentów czego po prostu nie jesteśmy w stanie określić. Jedyne czym dysponujemy to

całkowite wielkości efektów i nakładów i to nam musi wystarczyć.

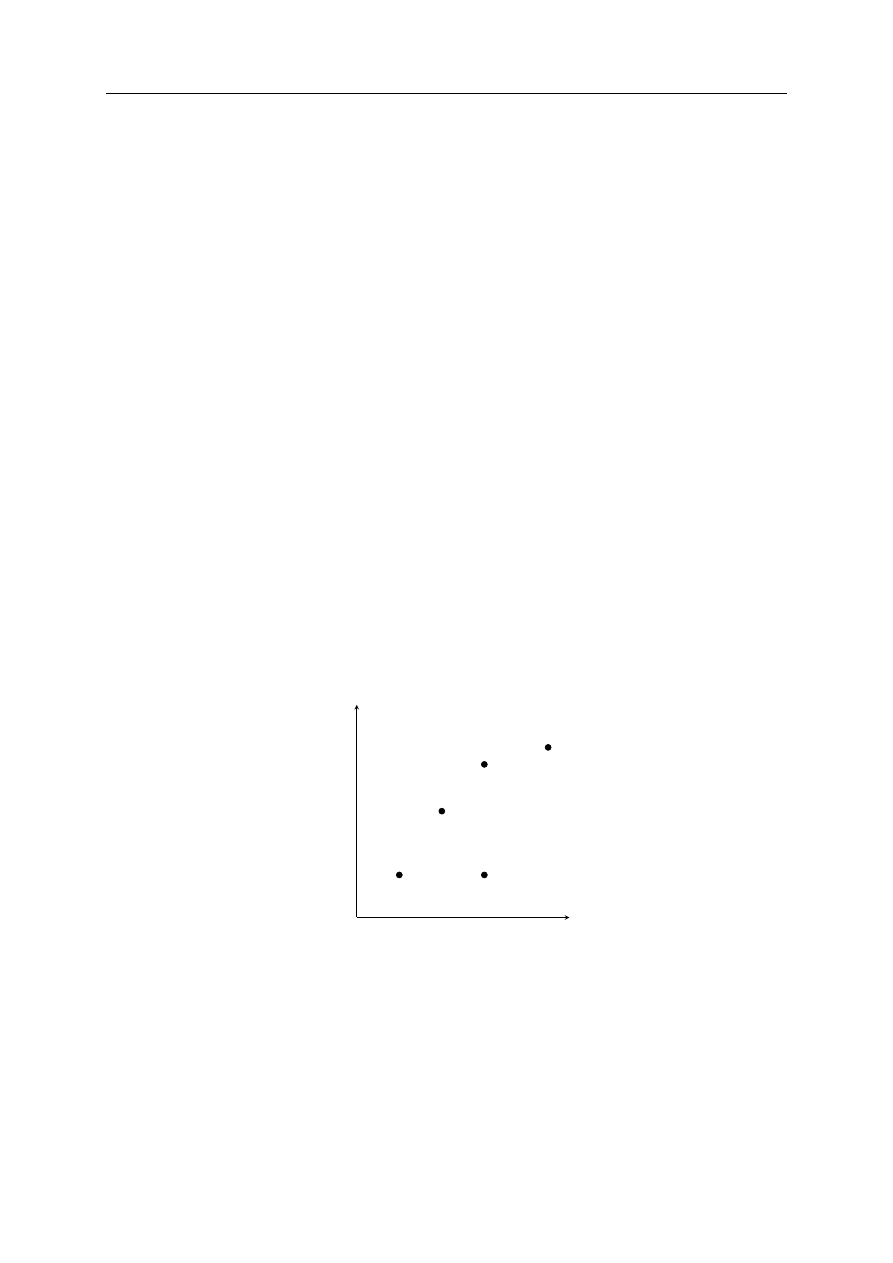

Nakład (X)

Efekt (Y)

O1

O2

O4

O3

O5

Rysunek 1.1. Nakłady i efekty w sensie Pareto

Podstawy teorii efektywności ekonomicznej w warunkach konkurencji doskonałej sformuło-

wał włoski ekonomista Pareto. Głosi ona, iż warunki efektywności są spełnione tylko wtedy,

gdy nie można zwiększyć użyteczności jednego podmiotu (obiektu), nie obniżając jednocześnie

użyteczności innego. Załóżmy, że mamy do czynienia z dwoma obiektami O1 i O2 opisanymi

technologiami t

1

=

h

x

1

y

1

i

i t

2

=

h

x

2

y

2

i

. Obiekt O1 jest w sensie Pareto bardziej efektyw-

ny od obiektu O2 jeżeli przy nie większych nakładach (x

1

6 x

2

) uzyskuje nie mniejsze efekty

1.1. Czym jest efektywność i jak ją mierzyć?

5

(y

1

> y

2

) przy czym jeżeli wszystkie nakłady są równe to przynajmniej jeden efekt w obiekcie O1

jest większy lub jeśli wszystkie efekty są równe to przynajmniej jeden nakład w O2 jest mniejszy.

Choć efektywność Pareto pozwala wskazać, które obiekty są efektywne to nie pozwala zmierzyć

skali ich efektywności.

Na rysunku 1.1 znalazło się pięć obiektów różniących się nakładami i efektami. Obiekt O2

jest mniej efektywny od O1 ponieważ osiąga ten sam efekt wykorzystując do tego wyższy nakład.

Jest też mniej efektywny względem O4 gdyż przy tym samym nakładzie jego efekt jest niższy.

Z kolei obiekt O4 jest efektywny względem O3. Pomimo, że zużywa on większą ilość nakładu

wytwarza też większy efekt. Spośród obiektów na rysunku 1.1 efektywne w sensie Pareto są: O1,

O3, O4 i O5.

Debreu i Farell sformułowali definicję produktywności p jako stosunek pojedynczego efektu

Y do pojedynczego nakładu X, czyli:

p =

Y

X

Propozycja Farrella przedstawia czystą efektywność techniczną odpowiadającą na pytanie czy

dany obiekt znajduje się na krzywej możliwości produkcyjnych czy nie. Możliwe więc stawało się

wyznaczenie maksymalnej wartości efektów osiąganych przy określonych kombinacjach nakładów

lub minimalnej ilości tychże nakładów koniecznej do osiągnięcia zakładanych z góry efektów.

Był tylko jeden problem, a mianowicie brak znajomości postaci funkcji. Tu z pomocą przychodzi

metoda DEA.

Niech T =

h

x

y

i

oznacza technologię ze zbioru technologii dopuszczalnych, zaś ˆ

T =

h

ˆ

x

ˆ

y

i

technologię dopuszczalną za pomocą której można uzyskać efekt ˆ

y > y przy możliwie najmniej-

szych nakładach nieprzekraczających nakładów proporcjonalnych do x czyli ˆ

x 6 θx (θ ∈ (0,1i).

Przynajmniej dla jednej składowych obu wektorów zachodzi ostra nierówność.

Efektywnością Farrella-Debreu dla technologii T =

h

x

y

i

nazywamy taki wskaźnik θ ∈

(0,1i, dla którego nakłady technologii dopuszczalnej ˆ

T =

h

ˆ

x

y

i

minimalizującej nakłady dla

osiągnięcia efektu y wynoszą ˆ

x 6 θx. Wyznaczony wskaźnik efektywności Farrella ˆ

θ można

interpretować jako krotność do jakiej obiekt powinien zmniejszyć obecne nakłady, aby uzy-

skać 100-procentową efektywność. Przykładowo jeżeli ˆ

θ = 0,8 to oznacza to iż dla uzyskania

100-procentowej efektywności dany obiekt powinien zmniejszyć ponoszone nakłady proporcjo-

nalnie do 20% ich obecnego poziomu a więc do 0,7x.

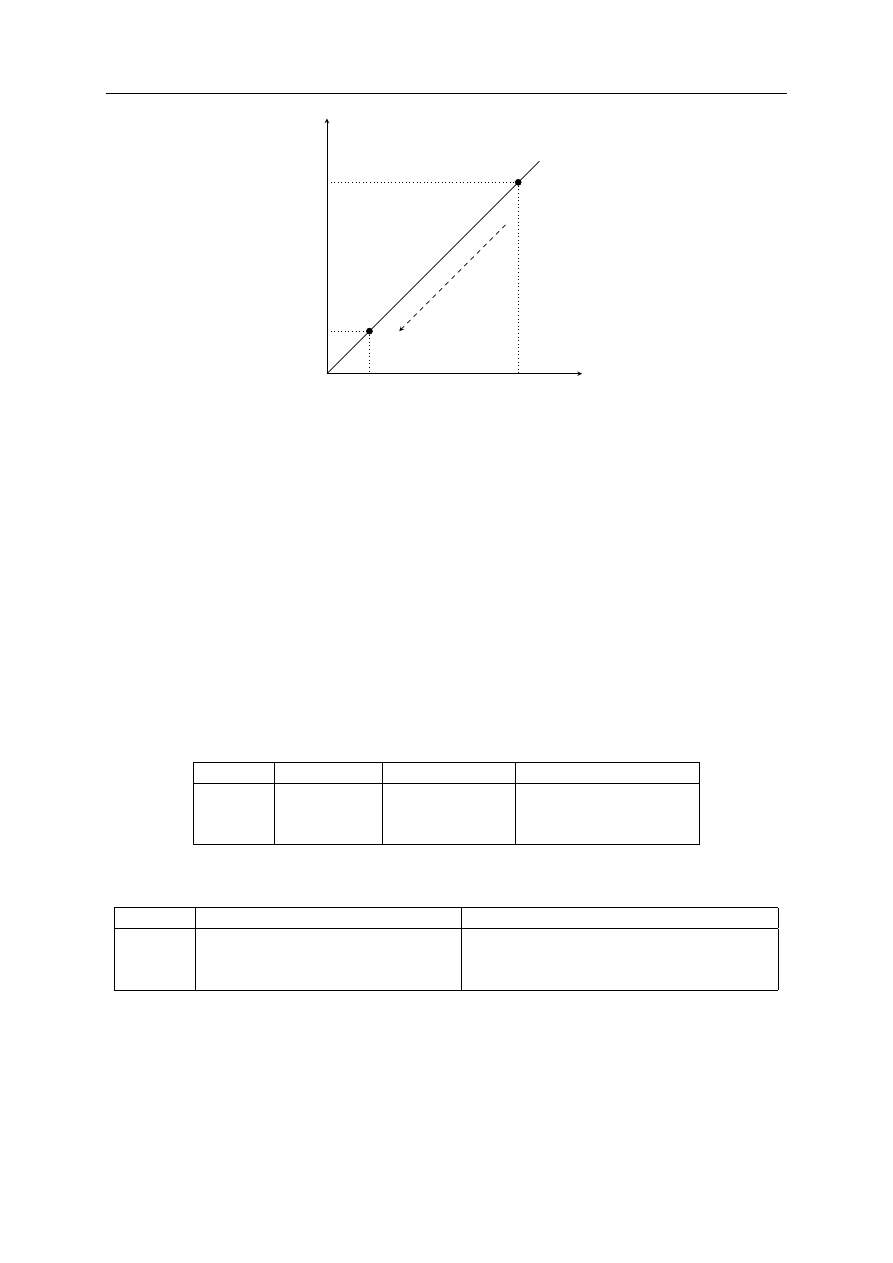

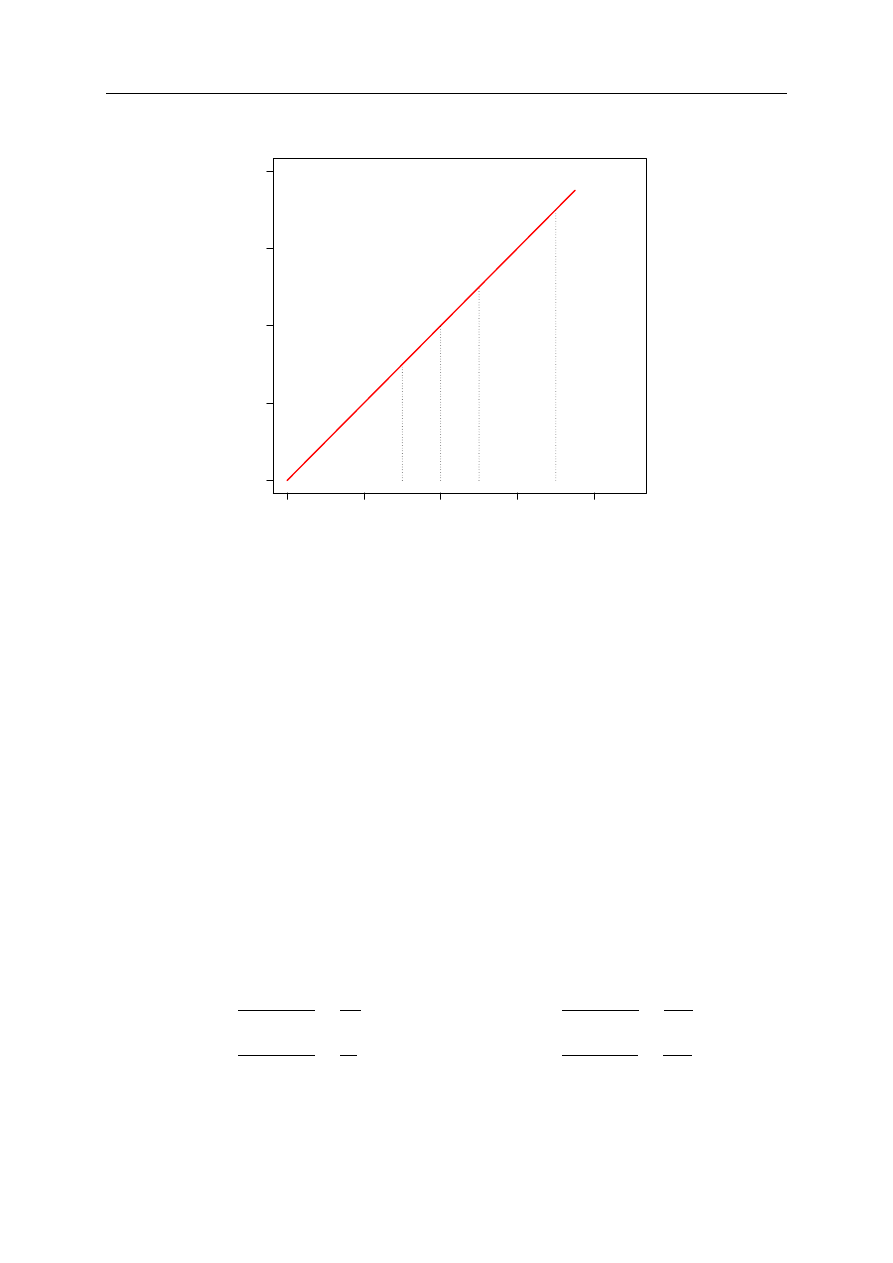

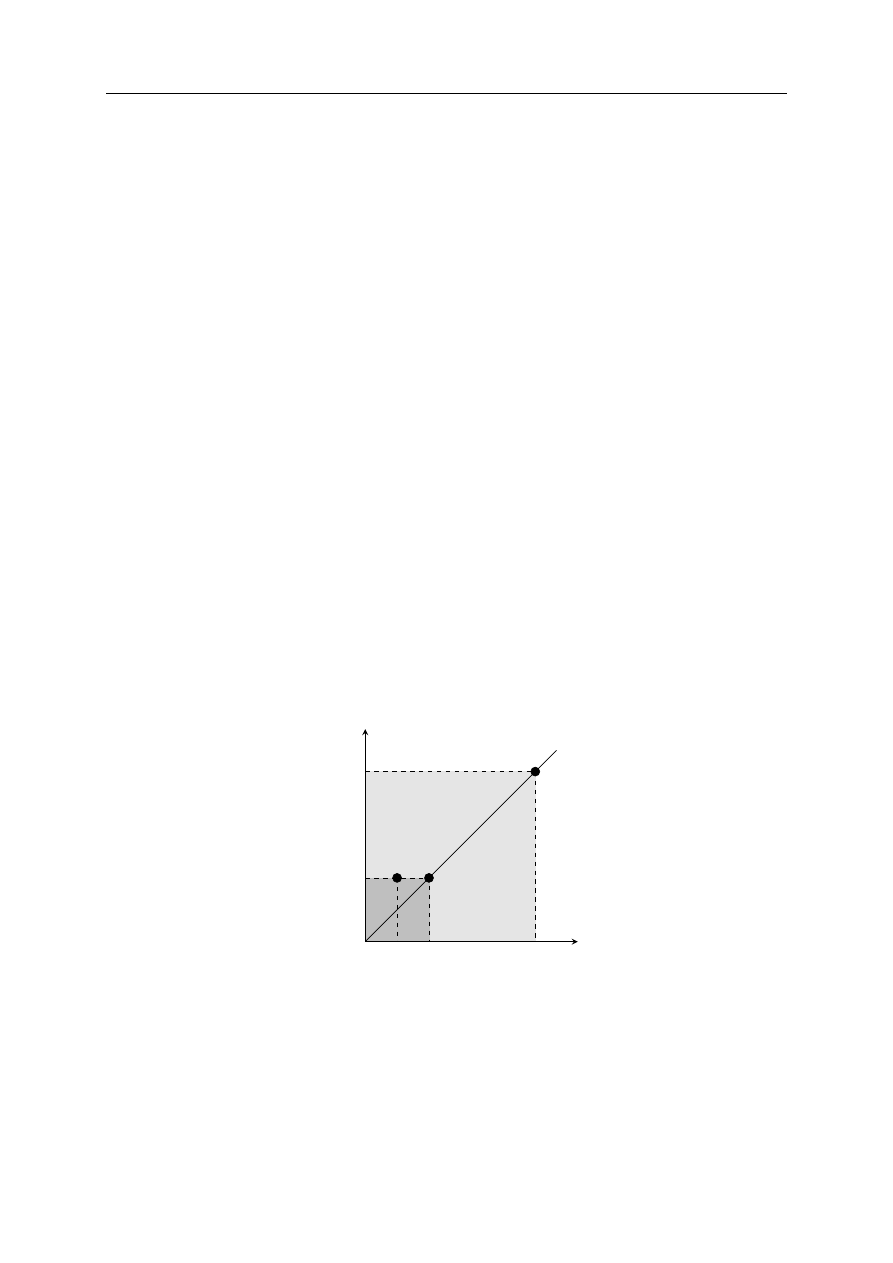

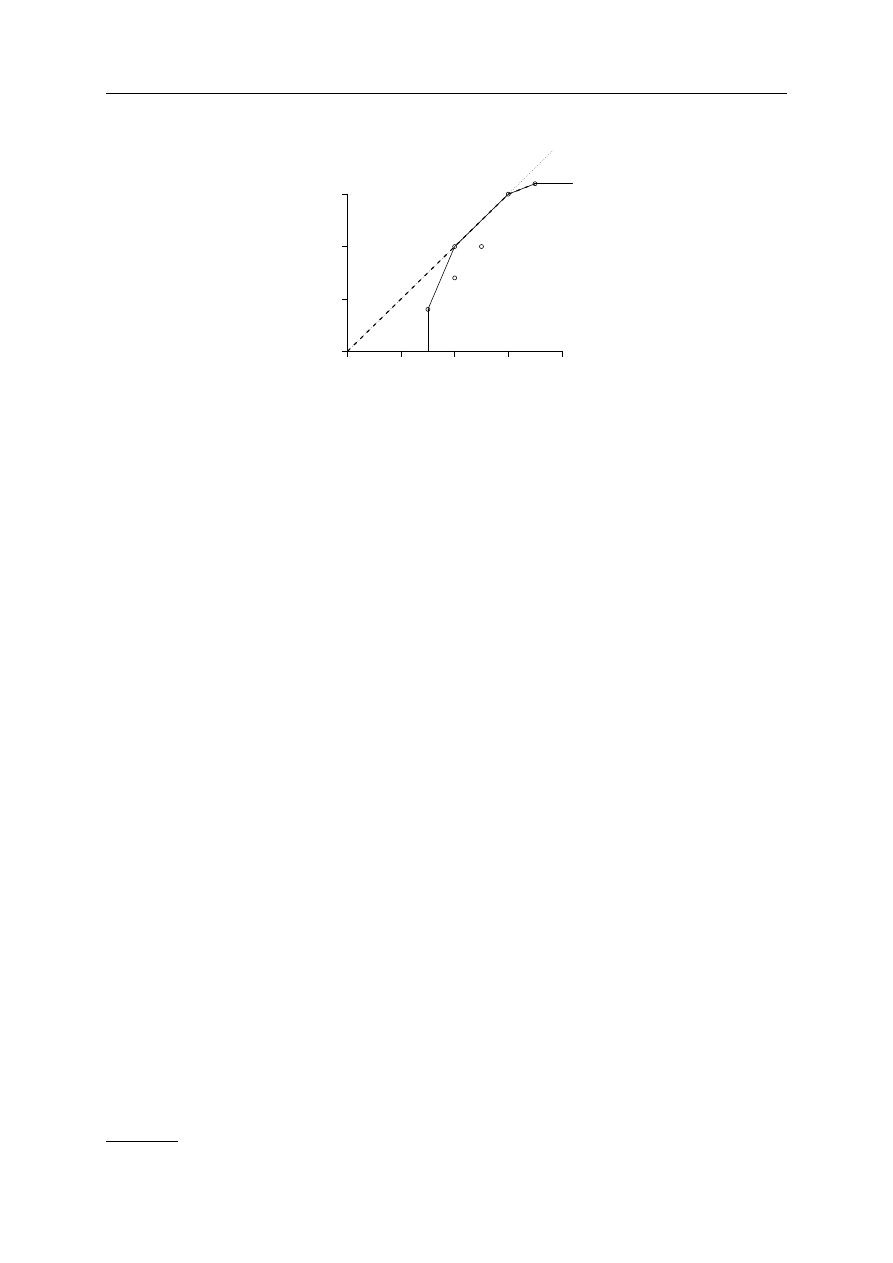

Efektywność Farrella-Debreu jest efektywnością radialną – opiera się na tzw. liniowym pro-

mieniu technologicznym. Promieniem technologicznym technologii

h

x

y

i

nazywamy półprostą

wychodzącą z początku układu współrzędnych i przechodzącą przez punkt x. Promień techno-

logiczny określa zbiór relacji między nakładami niezbędnych do uzyskania efektów y. Wykres

na rysunku 1.2 ilustruje zmiany efektywności dokonujące się proporcjonalnie wzdłuż promienia

technologicznego.

Technologia obiektu znajdującego się w punkcie A wykorzystuje nakłady empiryczne (fak-

tycznie zaobserwowane). Z kolei w punkcie B występują minimalne (optymalne) nakłady, które

wystarczyłoby wykorzystać, aby osiągnąć dotychczasowy efekt.Strzałka narysowana przerywaną

linią pokazuje kierunek proporcjonalnych zmian nakładów dokonujący się właśnie wzdłuż pro-

mienia technologicznego. Przyjmijmy, że współrzędne obu punktów (czyli poziomy nakładów X

1

6

1. Podstawowe pojęcia

X

1

X

2

A

B

x

x

∗

x

1

x

∗

1

x

2

x

∗

2

Rysunek 1.2. Zmiany efektywności dla promienia technologicznego

i X

2

) są następujące: A=(25,50) zaś B=(5,10). Wówczas współczynnik efektywności Farrella

wynosi θ

∗

= 5/25 = 0,2. Oznacza to, że technologia z punktu B pozwala na osiągnięcie bie-

żącego efektu przy pomocy 20% aktualnych nakładów tego obiektu. Tym samym powiemy, że

efektywność technologii z punktu A wynosi tylko 20%.

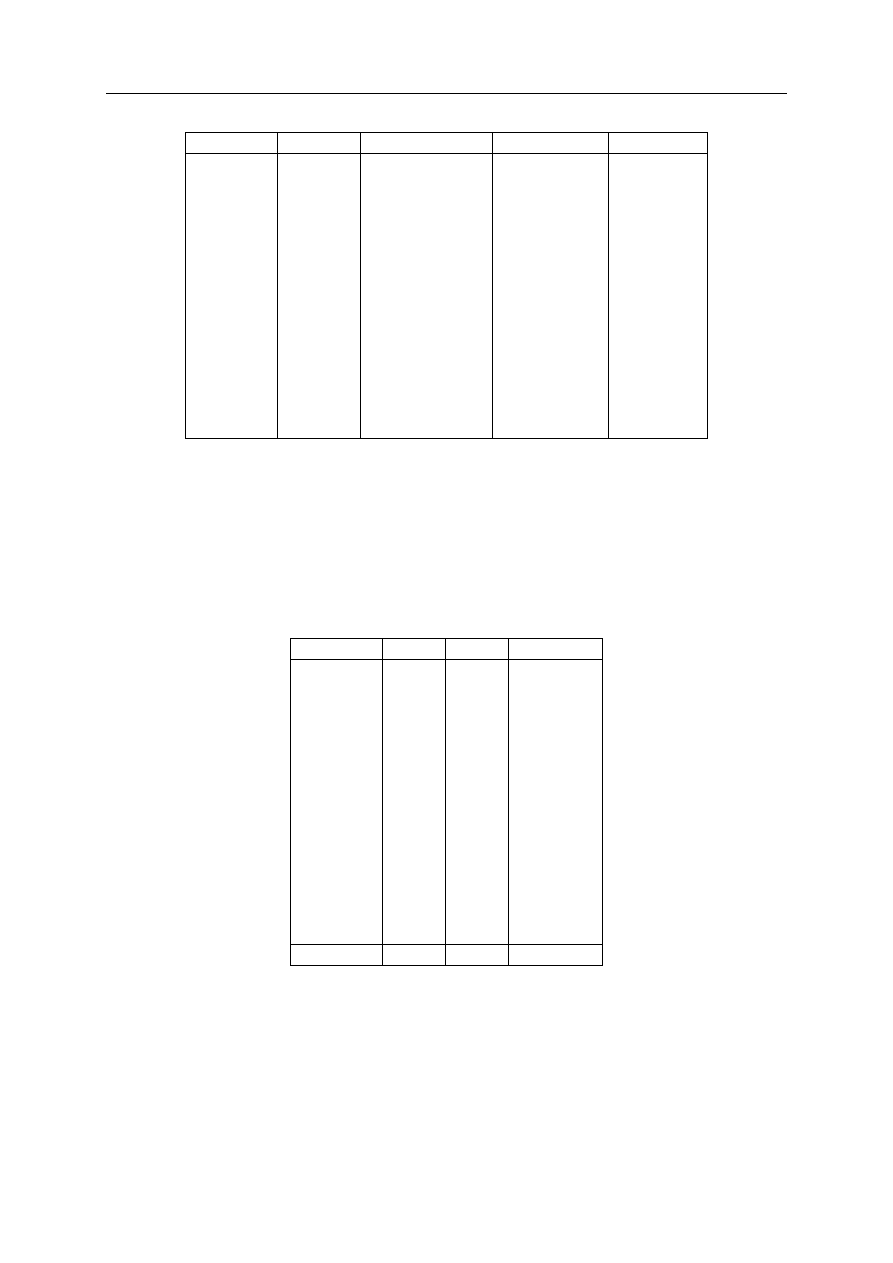

Przykład oceny efektywności.

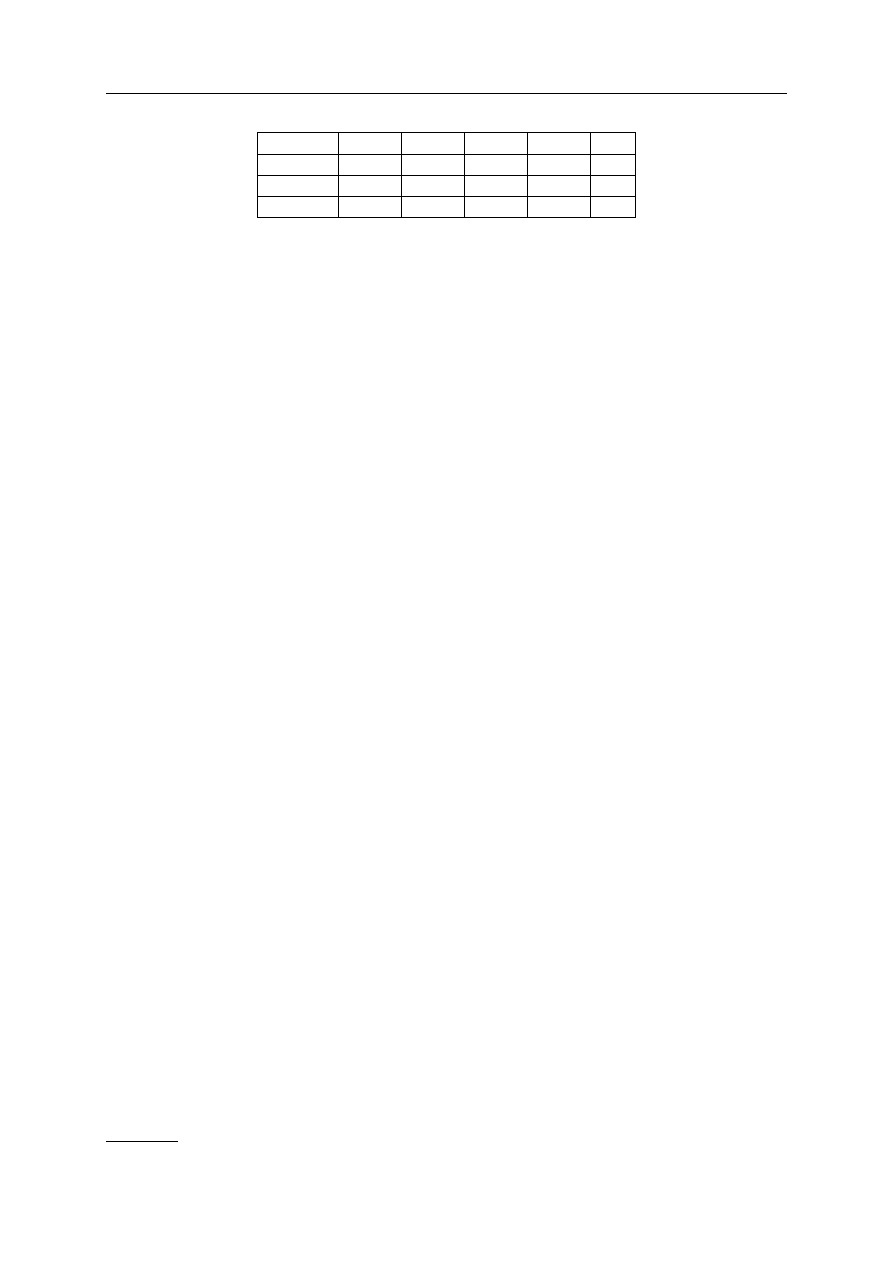

Pewne przedsiębiorstwo tworzą trzy zakłady. Postanowiono zbadać jak efektywnie wykorzy-

stywany jest w nich nakład siły roboczej i porównać zakłady między sobą. Fikcyjne dane zebrane

zostały w tabeli 1.1. Na tej podstawie obliczyliśmy efektywność wykorzystania zatrudnionych dla

każdego z zakładów. Wyniki przedstawia tabela 1.2.

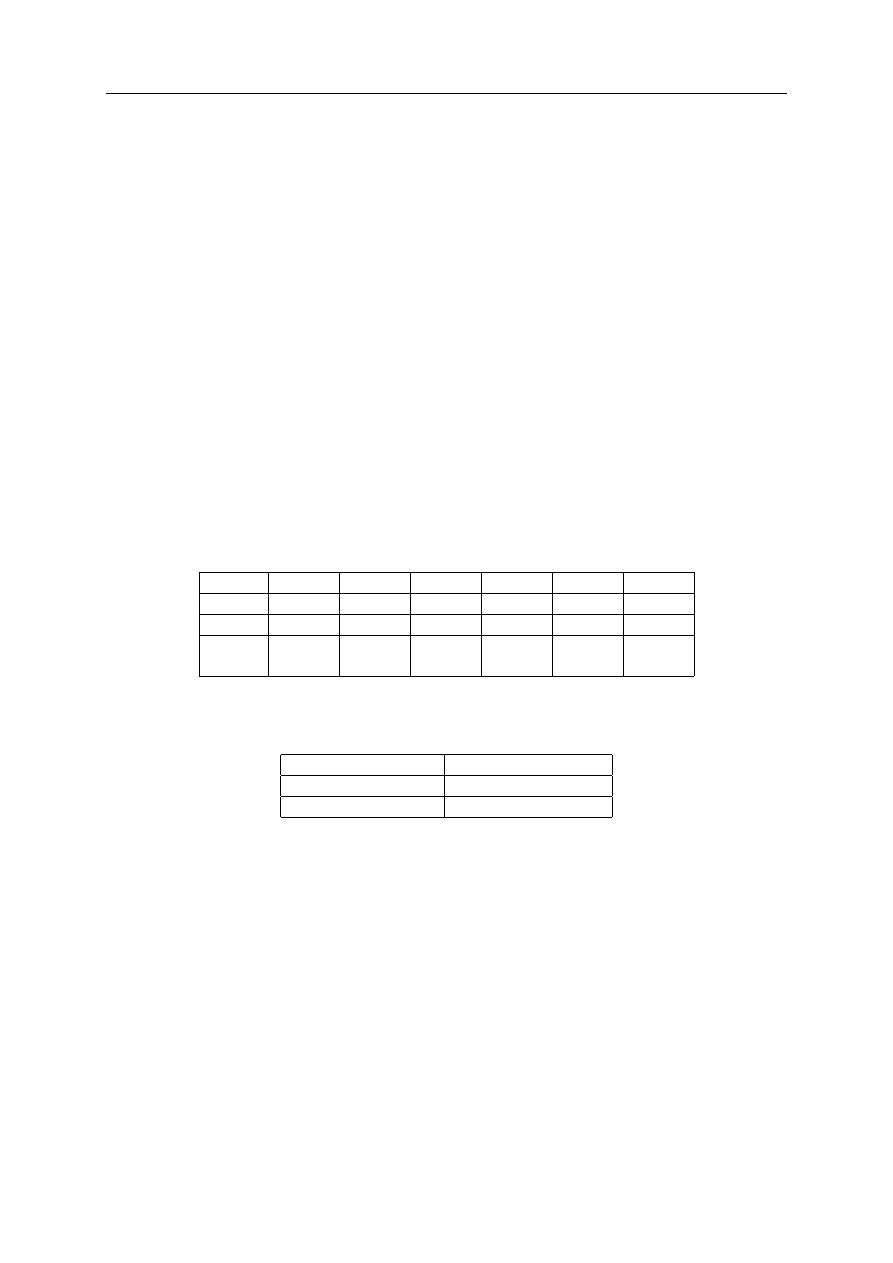

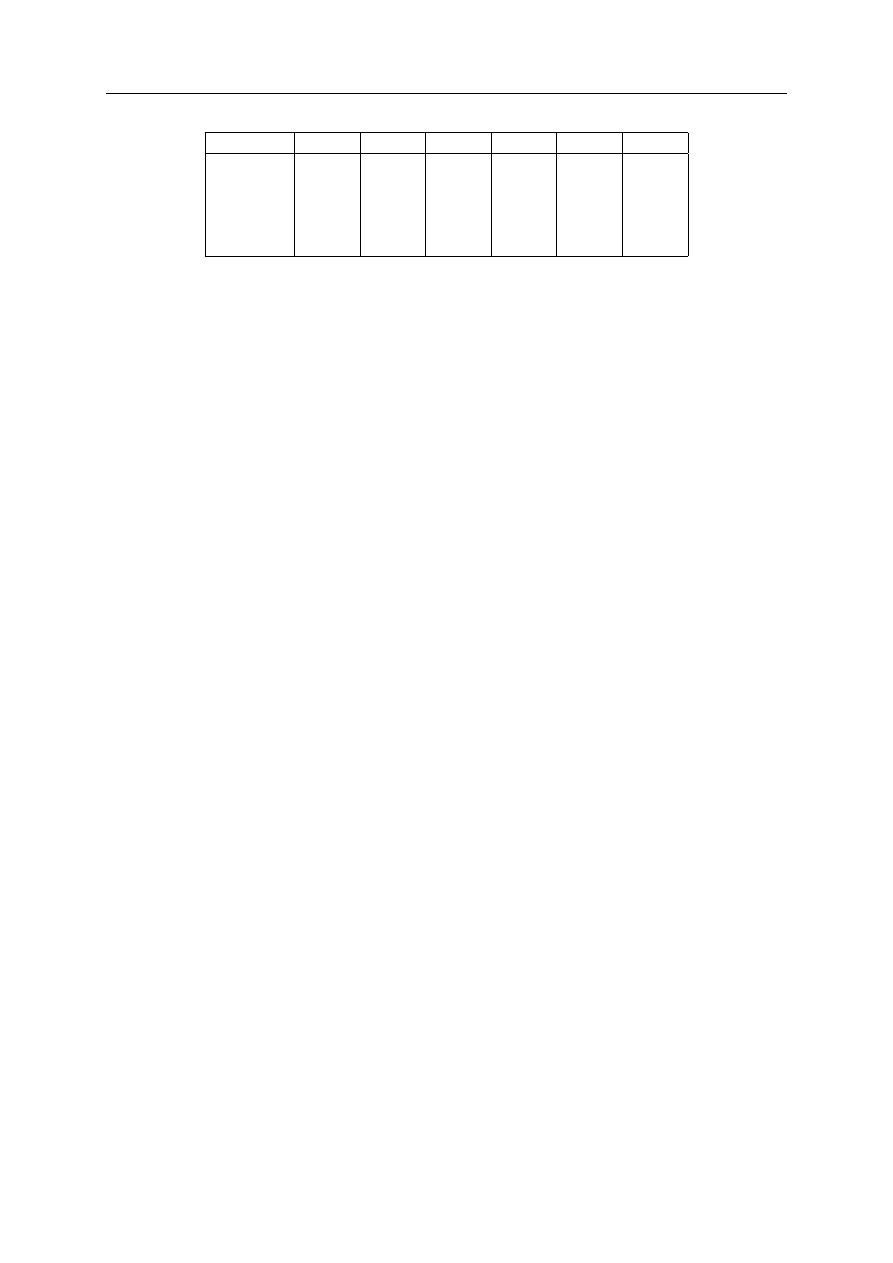

Tabela 1.1. Dane na temat wykorzystania siły roboczej

Zatrudnienie

Liczba wyrobów

Przepracowane godziny

Zakład 1

120

600

2400

Zakład 2

160

1600

2000

Zakład 3

250

1500

2500

Tabela 1.2. Efektywność siły roboczej

Liczba wyrobów / 1 zatrudnionego

Przepracowane godziny / 1 zatrudnionego

Zakład 1

5

20

Zakład 2

10

12,5

Zakład 3

6

10

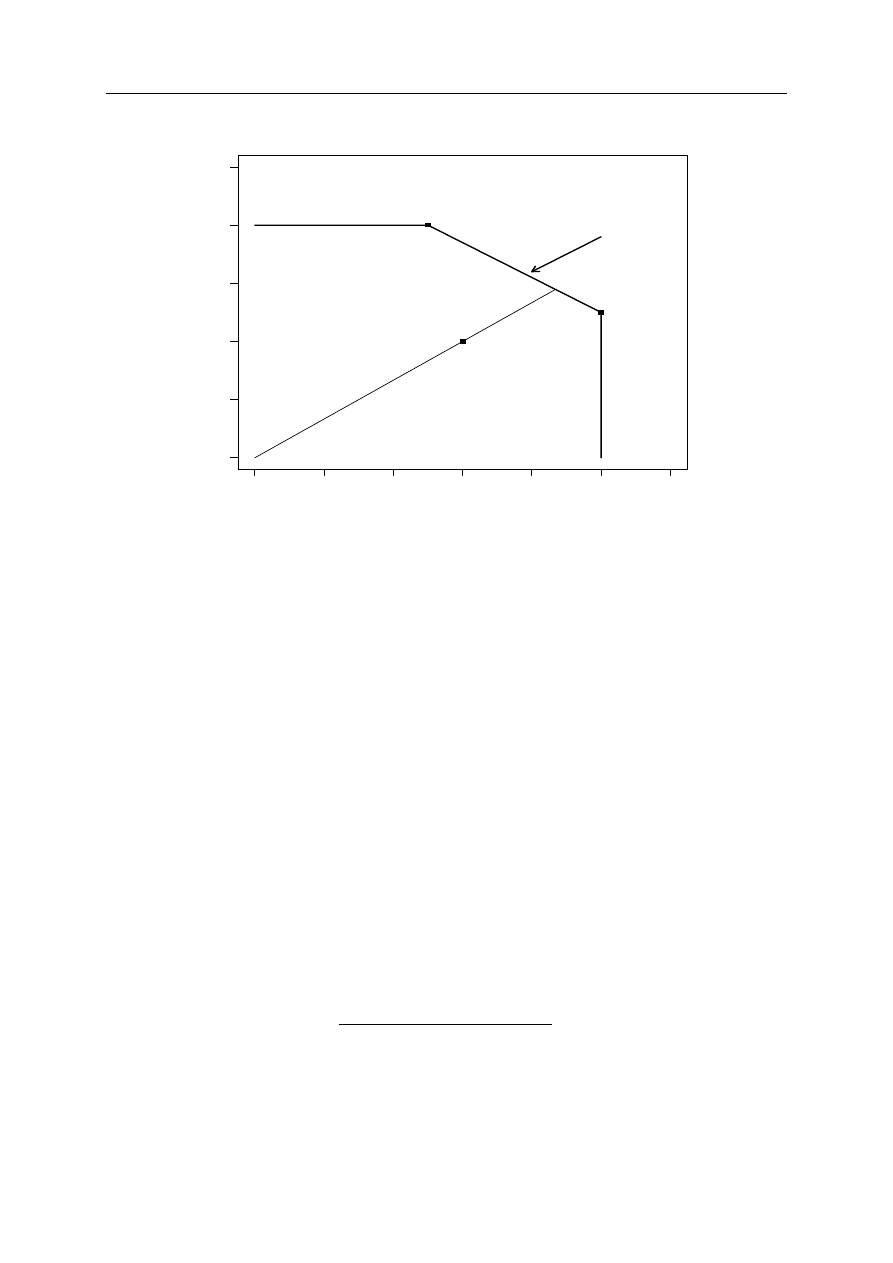

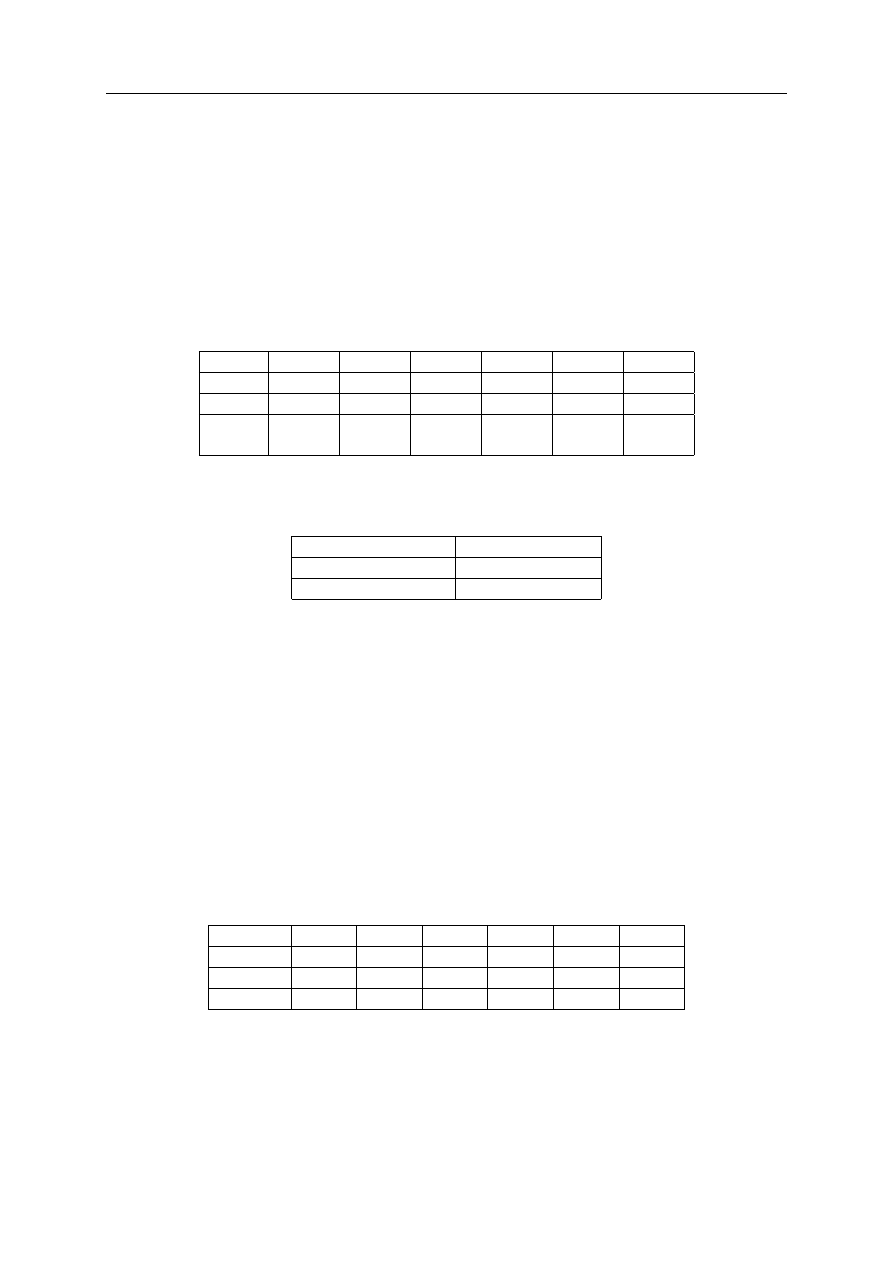

Dane z tabeli 1.2 dadzą się przedstawić na wykresie (patrz rysunek 1.3). Obiekty efektyw-

ne to te, które leżą na tzw. granicy efektywności (u nas są to Zakład 1 i Zakład 2), o której

więcej powiemy później. W ich przypadku osiągnięto maksymalne możliwe efekty wykorzystując

dostępne nakłady. Przypomnijmy, że utworzona miara efektywności porównuje obiekty między

sobą. Dołączenie kolejnego zakładu do przeprowadzanej analizy prawdopodobnie doprowadziłoby

do innych wniosków.

1.2. Programowanie ilorazowe

7

0

2

4

6

8

10

12

0

5

10

15

20

25

Liczba wyrobów/1 zatrudnionego

Liczba godzin/1 zatr

udnionego

Zaklad 1

Zaklad 2

Zaklad 3

A

B

C

granica efektywnosci

Rysunek 1.3. Granica efektywności dla przykładu 1

Zakład 3 znalazł się poniżej granicy efektywności. W jego przypadku można wyznaczyć

półprostą (promień technologiczny) wychodzącą z początku układu współrzędnych i przecho-

dzącą przez współrzędne odpowiadające Zakładowi 3 (czyli zaznaczony na wykresie punkt B).

Punkt C prezentuje zmiany wartości efektów dla Zakładu 3 pod warunkiem zmniejszenia liczby

zatrudnionych. Wyznaczenie efektywności dla Zakładu 3 sprowadza się do obliczenia ilorazu

długości odcinka |AB| do długości odcinka |BC|. W ten sposób otrzymamy wskaźnik w sensie

Farrella-Debreu.

1.2. Programowanie ilorazowe

Zadania tego rodzaju mogą być stosowane do poszukiwania rozwiązania kompromisowego

problemów dwukryterialnych na przykład wskaźnika efektywności nakładów rozumianego jako

iloraz nakładów do efektów. Ilorazowa funkcja celu wyrażać będzie pewien wskaźnik efektywności

nakładów. Zadanie programowania ilorazowego ma postać:

h(x) =

c

1

x

1

+ c

2

x

2

+ . . . + c

n

x

n

+ c

0

d

1

x

1

+ d

2

x

2

+ . . . + d

n

x

n

+ d

0

→ max

(1.1)

a

11

x

1

+

a

12

x

2

+

. . .

+

a

1n

x

n

=

b

1

a

12

x

1

+

a

22

x

2

+

. . .

+

a

2n

x

n

=

b

2

. . .

. . .

. . .

. . .

. . .

. . .

. . .

. . .

. . .

a

m1

x

1

+

a

m2

x

2

+

. . .

+

a

mn

x

n

=

b

n

(1.2)

8

1. Podstawowe pojęcia

x

1

> 0,x

2

> 0, . . . ,x

n

> 0

(1.3)

Zapis macierzowy:

h(x) =

c

T

x + c

0

d

T

x + d

0

(1.4)

Ax = b

(1.5)

x > 0

(1.6)

Elementy: c

0

i d

0

są wyrazami wolnymi w liczniku i mianowniku funkcji celu. Zadanie

(1.4)-(1.6) można, posługując się tzw. transformacją Charnesa-Coopera, przekształcić do zadania

PL. Zastępujemy w niej powyższe zadanie następującym:

g(u,u

0

) = c

T

u + c

0

u

0

→ max

(1.7)

Au − bu

0

= 0

(1.8)

d

T

u + d

0

u

0

= 1

(1.9)

u > 0,u

0

> 0

(1.10)

Po osłabieniu warunku dotyczącego u

0

otrzymamy:

u

0

> 0

(1.11)

Ponadto:

u =

x

d

T

x + d

0

(1.12)

u

0

=

1

d

T

x + d

0

(1.13)

Metodę (transformację) Charnesa-Coopera opisują twierdzenia:

Twierdzenie 1. Jeżeli zadanie (1.4)-(1.6) jest niesprzeczne i istnieje dla niego skończone rozwią-

zanie optymalne, to ilorazowa funkcja celu (1.4) osiąga swoją wartość największą w wierzchołku

zbioru rozwiązań dopuszczalnych.

Twierdzenie 2. Rozwiązanie optymalne zadania (1.4)-(1.6) istnieje wtedy i tylko wtedy, gdy

istnieje rozwiązanie optymalne zadania (1.7)-(1.11) takie, że u

o

0

> 0.

Twierdzenie 3. Jeżeli zadanie PL (1.7)-(1.11) jest sprzeczne to, sprzeczne jest również wyjścio-

we zadanie programowania ilorazowego.

1.2. Programowanie ilorazowe

9

Twierdzenie 4. Jeżeli zadanie PL (1.7)-(1.11) nie posiada skończonego rozwiązania optymalne-

go, to również wyjściowe zadanie programowania ilorazowego nie posiada skończonego rozwiązania

optymalnego.

Twierdzenie 5. Jeżeli istnieje skończone rozwiązanie optymalne zadania (1.7)-(1.11) [u

o

,u

o

0

]

takie, że u

o

0

> 0, to rozwiązanie zadania programowania ilorazowego wyznacza się:

x

o

=

u

o

u

o

0

(1.14)

zaś optymalna wartość ilorazowej funkcji celu jest równa:

h(x

o

) = g(u

o

,u

o

0

)

(1.15)

2. Metoda DEA – charakterystyka i podział modeli

2.1. Model CCR

Pod koniec lat 70-tych trójka Amerykanów: Charnes, Cooper i Rhodes zwróciła uwagę na

kwestię porównywania między sobą efektywności różnych systemów. Efektywność oznaczała tu

stosunek osiąganych efektów do wielkości ponoszonych nakładów. Amerykanie postanowili zde-

finiować efektywność jako stosunek sumy ważonych efektów do sumy ważonych nakładów. Tak

narodziła się Data Envelopment Analysis (w skrócie DEA) czyli metoda analizy danych granicz-

nych.

Wspomniane podejście nie wymaga znajomości postaci funkcji efektywności. Wykorzystując

empiryczne wielkości nakładów i efektów poszukuje się (dla danego obiektu, który w anglojęzycz-

nej literaturze określa się zwykle skrótem DMU – Decision Making Unit ) wag maksymalizujących

efektywność. W ten sposób otrzymujemy zadanie programowania matematycznego, w którym

chodzi o wyznaczanie efektywności konkretnych obiektów względem całej ich grupy.

Metoda DEA w języku polskim jest określana również jako: metoda analizy danych granicz-

nych, metoda granicznej analizy danych lub metoda analizy efektywności granicznej. Nie spotyka

się polskiego odpowiednika dla angielskiego skrótu nazwy.

Metoda DEA opiera się na analizach granicznych, a jej ilustracją graficzną jest częściowo

liniowa funkcja łącząca najbardziej efektywne jednostki decyzyjne. Krzywa efektywności (ang.

best practice frontier ) jest estymowana na podstawie danych empirycznych dotyczących nakładów

i efektów. Jednostki, które znajdą się na krzywej uznajemy za efektywne, a ich efektywność

θ = 1. DMU leżące poniżej efektywności są zdominowane przez obiekty leżące na krzywej, a

więc nieefektywne. Stopień ich nieefektywności wynosi 1 − θ. Samego pomiaru dokonujemy bez

konieczności jakiegokolwiek uśredniania danych.

Model opracowany przez Charnesa, Coopera i Rhodesa jest obecnie nazywany modelem CCR i

historycznie powstał jako pierwszy. Występuje w nim efektywność w sensie Farrella czyli zmiany

nakładów (lub efektów) są proporcjonalne. Dla każdego obiektu ustalamy czy jego aktualna

technologia pozwala na najbardziej korzystną realizację stawianych mu zadań.

Załóżmy, że bierzemy pod uwagę n obiektów, z których każdy konsumuje R różnych nakładów

w celu otrzymania P różnych efektów. Obiekt h

i

zużywa tym samym x

pi

nakładu p i produkuje

y

ri

efektu r. Dodatkowo zakładamy, że wartości nakładów i efektów nie mogą być wielkościami

ujemnymi oraz, że dla każdego analizowanego obiektu przynajmniej jeden nakład i przynajmniej

jeden efekt są różne od zera. Odpowiedni model programowania matematycznego został opisany

zależnościami (2.1)-(2.3). Zadanie to można sprowadzić do postaci liniowej przy pomocy znanej

nam już transformacji Charnesa-Coopera.

Przejście na postać liniową ułatwia nie tylko obliczenia, ale również interpretacje wyników.

Własności klasycznych modeli liniowych są bowiem dobrze zbadane.

2.1. Model CCR

11

θ = h

i

(µ,ν) =

R

X

r=1

µ

r

y

ri

P

X

p=1

ν

p

x

pi

→ max

(2.1)

R

X

r=1

µ

r

y

ri

P

X

p=1

ν

p

x

pi

6 1

(2.2)

µ

r

> 0,ν

p

> 0

(2.3)

gdzie:

h

i

– efektywność obiektu i (i = 1, . . . ,n)

µ

r

– wagi odpowiadające poszczególnym efektom (r = 1, . . . ,R)

ν

p

– wagi odpowiadające poszczególnym nakładom (p = 1, . . . ,P )

Model po transformacji:

g

i

=

R

X

r=1

µ

r

y

ri

→ max

(2.4)

P

X

p=1

ν

p

x

pi

= 1

(2.5)

R

X

r=1

µ

r

y

ri

−

P

X

p=1

ν

p

x

pi

6 0

(2.6)

µ

r

> 0, ν

p

> 0

(2.7)

W literaturze można również spotkać uogólniony przypadek warunków opisanych przez (2.7),

a mianowicie:

µ

r

> ε, ν

p

> ε

(2.8)

gdzie ε jest dowolnie małą liczbą dodatnią.

Wiemy już, że optymalizacja efektywności może być rozumiana dwojako: jako zmniejszanie

nakładów w celu osiągnięcia dotychczasowych efektów lub zwiększanie efektów przy wykorzysta-

niu nakładów na dotychczasowym poziomie. Model (2.4)-(2.7) zalicza się do pierwszego typu i

dlatego będzie w dalszych rozważaniach nazywany modelem CCR zorientowanym na nakłady.

Jego odpowiednik czyli model CCR zorientowany na efekty przedstawia się następująco:

g

i

=

R

X

r=1

µ

r

y

ri

→ min

(2.9)

12

2. Metoda DEA – charakterystyka i podział modeli

P

X

p=1

ν

p

x

pi

= 1

(2.10)

R

X

r=1

µ

r

y

ri

−

P

X

p=1

ν

p

x

pi

> 0

(2.11)

µ

r

> 0, ν

p

> 0

(2.12)

Oba modele można przekształcić do postaci dualnej:

Model dualny zorientowany na nakłady:

θ

∗

= θ → min

(2.13)

n

X

j=1

x

pj

λ

j

6 θx

pi

(2.14)

n

X

j=1

y

rj

λ

j

> y

ri

(2.15)

λ

j

> 0

(2.16)

Model dualny zorientowany na efekty:

θ

∗

= θ → max

(2.17)

n

X

j=1

x

pj

λ

j

6 x

pi

(2.18)

n

X

j=1

y

rj

λ

j

> θy

ri

(2.19)

λ

j

> 0

(2.20)

Przykład wyznaczania granicy efektywności (dwa nakłady i dwa efekty)

Dokonajmy rozszerzenia pierwszego przykładu o dodatkowy nakład obrazujący wykorzystanie

w produkcji pewnego surowca. Zmodyfikowane dane do zadania znalazły się w tabeli 2.1.

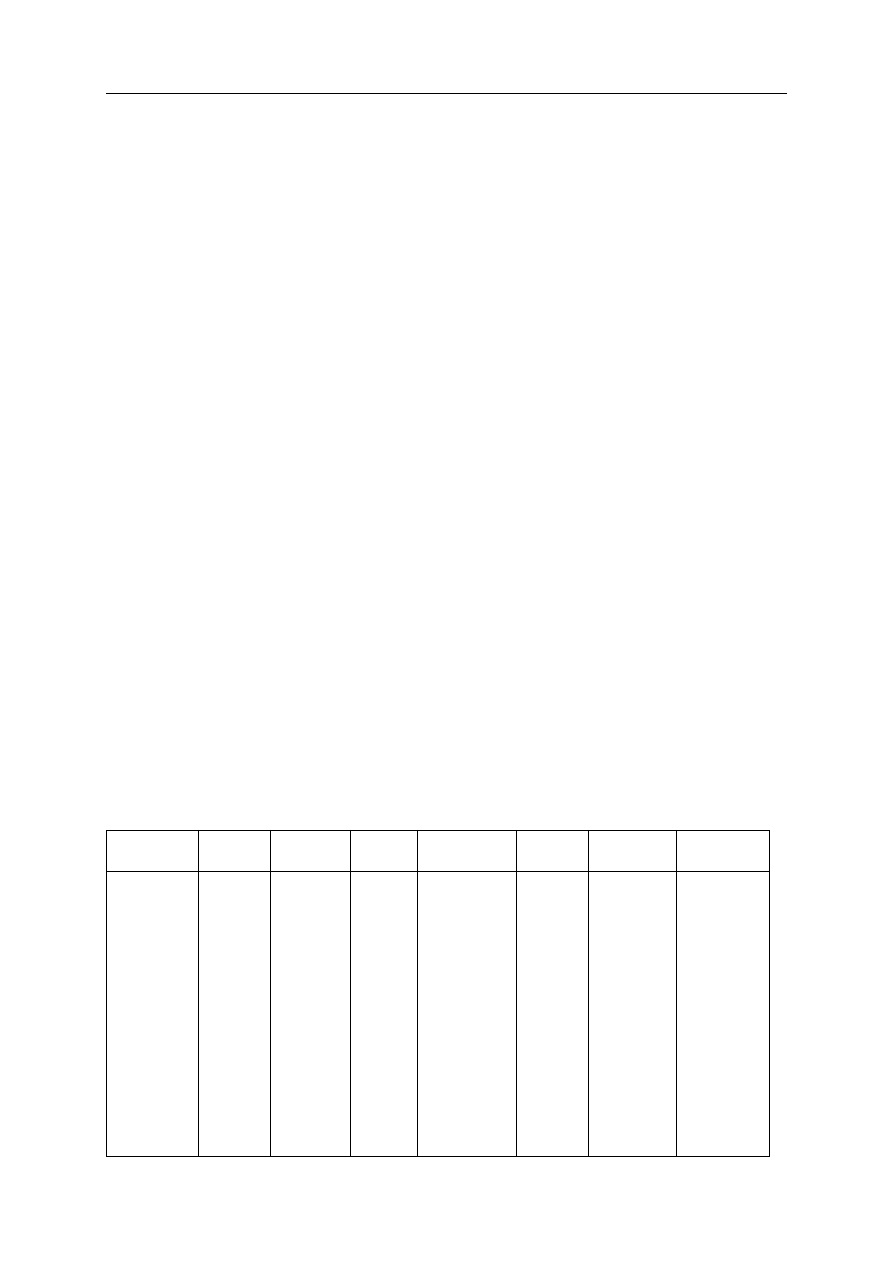

Tabela 2.1. Zmodyfikowane dane do przykładu 2

Surowiec

Zatrudnienie

Liczba wyrobów

Przeprac. godziny

Zakład 1

50

120

600

2400

Zakład 2

60

160

1600

2000

Zakład 3

70

250

1500

2500

Rozważymy model CCR zorientowany na nakłady. W tym celu dla każdego zakładu nale-

ży zbudować i rozwiązać oddzielne zadanie optymalizacyjne opisane wzorami (2.9)-(2.12). Na

przykład dla Zakładu 1 ma ono postać:

g

1

= µ

1

600 + µ

2

2400 → max

(2.21)

ν

1

50 + ν

2

120 = 1

(2.22)

µ

1

600 + µ

2

2400 − ν

1

50 − ν

2

120 6 0

(2.23)

µ

1

1600 + µ

2

2000 − ν

1

60 − ν

2

160 6 0

(2.24)

µ

1

1500 + µ

2

2500 − ν

1

70 − ν

2

250 6 0

(2.25)

µ

1

> 0,µ

2

> 0,ν

1

> 0,ν

2

> 0

(2.26)

Rezultaty pochodzące z rozwiązania wszystkich trzech zadań znalazły się w tabeli 2.2. Opty-

malna wartość funkcji celu dla zakładów 1 i 2 wyniosła 1. Znalazły się one zatem na granicy

2.1. Model CCR

13

Tabela 2.2. Wyniki modelu CCR dla przykładu 2

g

opt

i

µ

opt

1

µ

opt

2

ν

opt

1

ν

opt

2

Zakład 1

1

0,0003

0,0003

0,02

0

Zakład 2

1

0,0003

0,0003

0,0167

0

Zakład 3

0,9524

0,0002

0,0002

0,0143

0

efektywności

. Z kolei Zakład 3 okazał się nieefektywny ponieważ w jego wypadku optymalna

wartość funkcji celu jest mniejsza od jedności. Na tle pozostałych dwóch zakładów odznacza się

ono około 5-procentową nieefektywnością.

Skoro Zakład 3 okazał się nieefektywny można wyznaczyć dla niego liniową kombinację zło-

żoną z efektywnych obiektów, która przy nie większych nakładach pozwoli na osiągnięcie co

najmniej takich samych efektów. Współczynnikami tej kombinacji są wyceny dualne rozwiązania

zadania dla Zakładu 3 dla ograniczeń dotyczących łącznej wartości poniesionych nakładów i

łącznej wartości uzyskanych efektów w zakładach 1 i 2. Współczynniki te wynoszą (po zaokrą-

gleniu) 0,3788 dla Zakładu 1 i 0,7955 dla Zakładu 2. Jeżeli obliczymy kombinacje liniowe efektów

osiąganych przez obiekty efektywne (np. dla liczby wyrobów: 0,3788 · 600 + 0,7955 · 1600) to okaże

się, że otrzymamy liczby wyrobów i przepracowane godziny o wartościach odpowiadających tym

dla Zakładu 3. Podobne działanie dla nakładów da następujący rezultat:

0,3788 · 50 + 0,7955 · 60 = 66,67

0,3788 · 120 + 0,7955 · 160 = 172,736

Otrzymane wartości kombinacji nakładów zakładów pierwszego i drugiego znajdują się po-

niżej wielkości odpowiadających Zakładowi 3 (odpowiednio 70 i 250). Możliwe więc było lepsze

wykorzystanie nakładów przez Zakład 3 pozwalające na osiągnięcie dotychczasowych efektów.

Na podstawie powyższych informacji jesteśmy w stanie sformułować przesłanki stosowania

modeli DEA. Po pierwsze oczekujemy, że zbiór obiektów będzie jednorodny lub prawie jedno-

rodny. Które jednak obiekty można uznać za jednorodne to temat na oddzielną dyskusję. Po

drugie nakłady i efekty winny być nieujemne. W razie konieczności można je doprowadzić do

nieujemności stosownymi przekształceniami.

Trzecim warunkiem stosowania DEA jest jednolitość jednostek pomiaru nakładów i efektów

we wszystkich obiektach. Innymi słowy nakład wyrażony w jednym DMU w tys. zł nie może w

innym zostać wyrażony w mln zł. Efekt musi mieć taką definicję, aby jego wzrost był ocenia-

ny pozytywnie. Z kolei wzrost nakładu (przy założeniu ceteris paribus) powinien być oceniany

negatywnie.

Pewien problem stanowi ustalenie liczby obiektów włączonych do analizy. Generalnie zakłada

się, że ilość DMU będzie znacznie większa od łącznej liczby nakładów i efektów. Sugeruje się, żeby

była ona wyższa od max {P R,3(P + R)}, ale wynika to z chęci zapewnienia stabilnych wartości

współczynników efektywności. Model DEA da się rozwiązać nawet wtedy gdy liczba obiektów

jest niewielka w porównaniu z liczbą nakładów i efektów.

Podsumowując rozważania w tej części opracowania do zalet metody DEA zaliczymy:

1

Są efektywne w sensie Farrella.

14

2. Metoda DEA – charakterystyka i podział modeli

1. Możliwość jednoczesnego uwzględnienia wielu nakładów i efektów.

2. Brak wymagań co do postaci funkcji wyrażającej zawiązek między nakładami a efektami.

3. Zmienne opisujące nakłady i efekty mogą posiadać różne miana.

4. Metoda wychwytuje wielkości skrajne zamiast je uśredniać jak to dzieje się na przykład w

przypadku linii regresji.

Metoda ta posiada też wady, wśród których wymienimy:

1. Efektywność mierzona jest względem pozostałych obiektów, co uwrażliwia metodę na usuwa-

nie bądź dołączanie do zbioru obiektów.

2. Duża wrażliwość na błędne dane (szczególnie w obiektach uznanych za wzorcowe).

3. Konieczność oddzielnego rozwiązywania zadania dla każdego obiektu.

4. W podstawowych modelach np. CCR pojawia się duża liczba obiektów efektywnych w sto-

sunku do całkowitej liczby obiektów.

2.2. Inne typy modeli DEA

Model CCR nie wyczerpuje puli modeli stosowanych w analizach DEA. Modele tego typu

dzielone są zwykle według dwóch podstawowych kryteriów. Pierwsze z nich wyróżnia:

— modele zorientowane na efekty;

— modele zorientowane na nakłady;

— modele niezorientowane.

W modelach zorientowanych na efekty celem optymalizacji jest uzyskanie jak najwyższych efek-

tów przy zachowaniu stałych i zrównoważonych nakładów. W drugim z wymienionych przypad-

ków minimalizujemy nakłady w taki sposób, aby efekty pozostały na ustalonym poziomie. Istnieje

też trzecia kategoria, w której nie określamy orientacji na efekty bądź nakłady, lecz rzadko się ją

wykorzystuje z uwagi na kłopoty z interpretacją.

Drugim ważnym podziałem jest podejście od strony efektów skali. Z tego punktu widzenia

wyróżniamy:

— model ze stałymi efektami skali (od nazwisk autorów: Charnes, Cooper, Rhodes oznaczany

jako CCR);

— model ze zmiennymi efektami skali (od nazwisk autorów: Banker, Charnes, Cooper oznaczany

jako BCC);

— model z nierosnącymi efektami skali (ang. Non Increasing Return to Scale – NIRS);

— model z niemalejącymi efektami skali (ang. Non Decreasing Return to Scale – NDRS).

Oba podziały nakładają się na siebie (z wyłączeniem modeli niezorientowanych). Zanim przed-

stawimy szczegółowo interesujące nas modele wyjaśnienia wymaga kwestia nazewnictwa. W li-

teraturze przedmiotu wykorzystuje się bowiem modele dualne zamiast pierwotnych. Praktyka ta

jest tak powszechna, że doprowadziła do odwrócenia terminologii. Model pierwotny staje się w

tej sytuacji dualnym zaś dualny – pierwotnym.

Postać modelu CCR została przedstawiona w poprzednim podrozdziale. Rozwiązując ten

model otrzymujemy całkowitą efektywność techniczną danej jednostki (e_crs). W modelu zo-

rientowanym na nakłady równa się ona θ

∗

zaś w modelu zorientowanym na efekty: 1/θ

∗

. Jeśli

θ

∗

= 1 wówczas dany obiekt określamy mianem efektywnego. Całkowita efektywność techniczna

2.2. Inne typy modeli DEA

15

obiektu w modelu zorientowanym na nakłady określa o ile (proporcjonalnie) należy zredukować

nakłady, aby osiągnąć efekty na tym samym co dotychczas poziomie. Rozważymy teraz przykład

analizy metodą DEA wykorzystującą zorientowany na nakłady model CCR przy czym rozwią-

zywać będziemy model (2.13)-(2.16) czyli wariant dualny (a od teraz pierwotny).

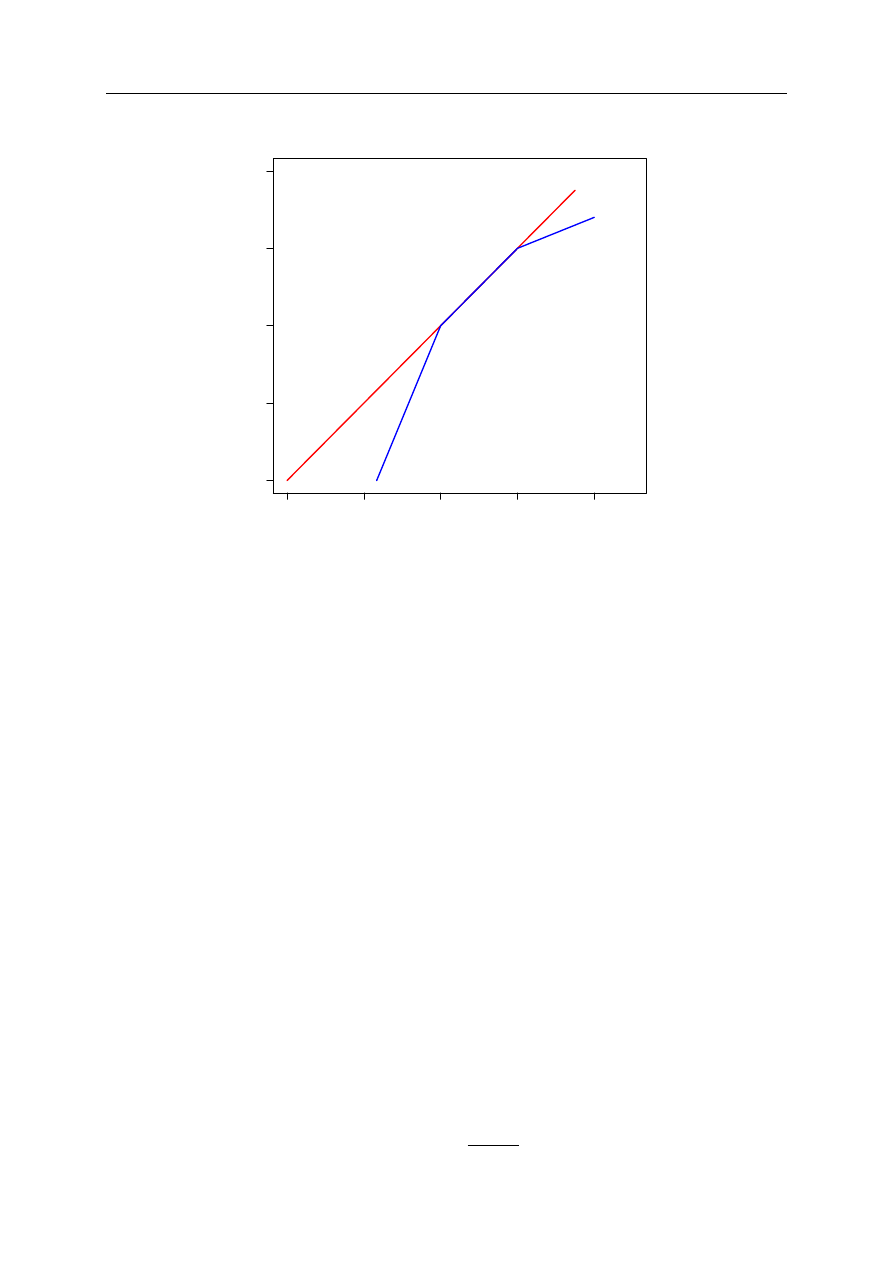

Przykład wyznaczania efektywności w modelu CCR

Rozważamy sześć jednostek decyzyjnych (DMU) reprezentujących firmy o podobnym profilu

działalności opisanych przy pomocy jednego nakładu oraz jednego efektu. Ograniczenie to pozwoli

dokonać graficznej ilustracji idei wyznaczania efektywności poszczególnych obiektów. Dane do

przykładu znalazły się w tabeli 2.3.

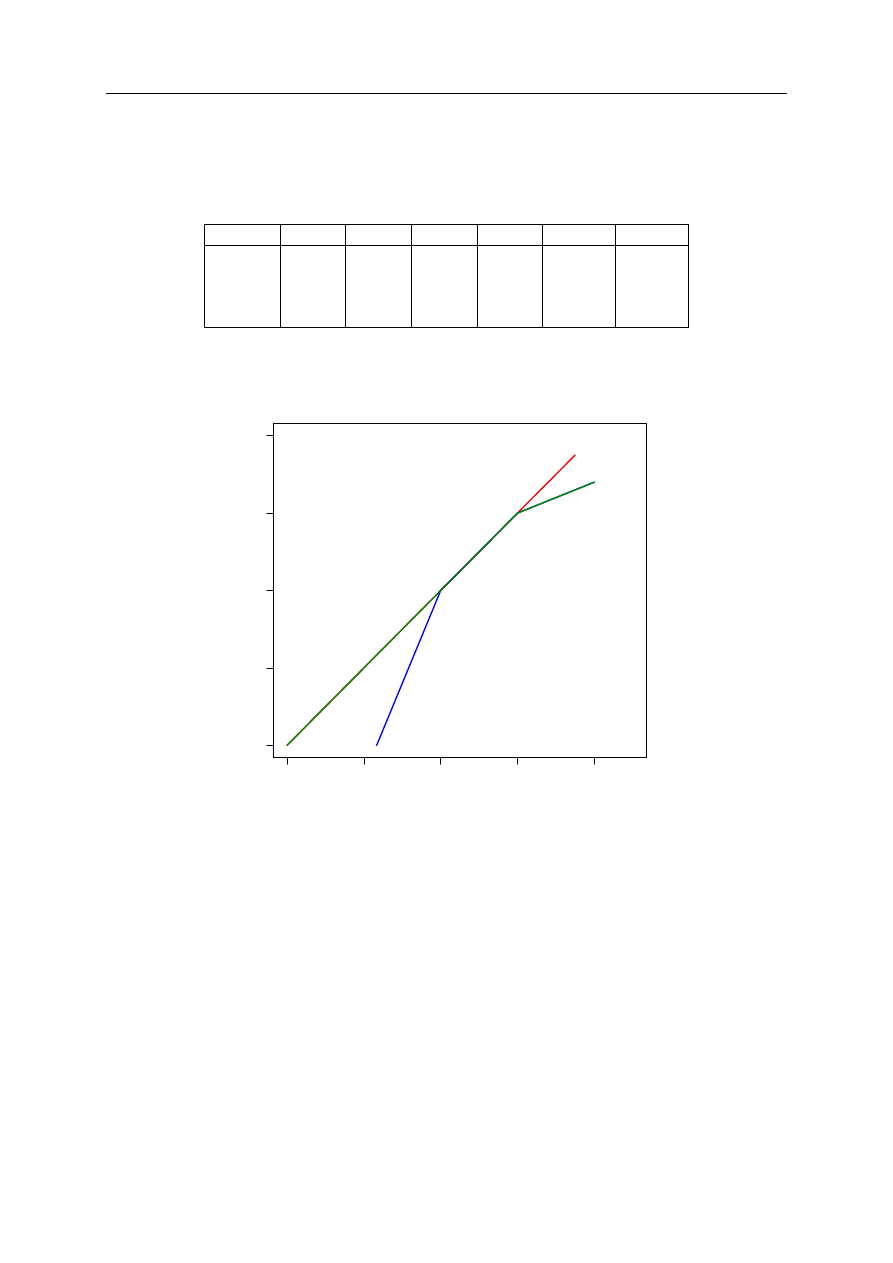

Tabela 2.3. Przykładowe nakłady i efekty dla sześciu firm

DMU 1

DMU 2

DMU 3

DMU 4

DMU 5

DMU 6

Nakład X

4

3

6

7

4

5

Efekt Y

10

4

15

16

7

10

Poniżej prezentujemy model CCR zorientowany na nakłady oraz jego rozwiązanie. Wartość

θ

∗

wyraża tu miarę efektywności technicznej. Sam model należy rozwiązać 6 razy, za każdym z

nich zmieniając wartości x

i

a także y

i

, wstawiając w te miejsca nakłady i efekty odpowiadające

obiektowi, dla którego obliczamy efektywność.

θ → min

(2.27)

4λ

1

+ 3λ

2

+ 6λ

3

+ 7λ

4

+ 4λ

5

+ 5λ

6

6 θx

i

(2.28)

10λ

1

+ 4λ

2

+ 15λ

3

+ 16λ

4

+ 7λ

5

+ 10λ

6

> y

i

(2.29)

λ

1

> 0,λ

2

> 0,λ

3

> 0,λ

4

> 0,λ

5

> 0,λ

6

> 0

(2.30)

Wyniki z tabeli 2.4 wskazują, że efektywne okazały się firmy oznaczone jako DMU1 i DMU3.

Oznacza to, że znalazły się one na krzywej efektywności. Firma DMU2, aby stać się efektyw-

ną powinna zużywać 1-0,5333=0,4667 jednostek mniej nakładu dla uzyskania tego samego co

dotychczas efektu. Na tej podstawie możemy wyznaczyć nowe, mniejsze wielkości nakładów, któ-

re pozwoliłyby na osiągnięcie niezmienionych efektów dla wszystkich nieefektywnych jednostek

decyzyjnych (czyli znalezienie się na krzywej efektywności). Stosowne obliczenia znalazły się w

tabeli 2.5.

Optymalna wartość parametru λ informuje jaką wielkość nakładu powinien zużyć dany obiekt

w porównaniu z jednostkami efektywnymi. Numer w nawiasie w wierszu λ

j

tabeli 2.4 podaje,

które spośród obiektów efektywnych stały się punktami odniesienia (tzw. benchmarkami) dla

Tabela 2.4. Wyniki dla modelu CCR zorientowanego na nakłady

DMU 1

DMU 2

DMU 3

DMU 4

DMU 5

DMU 6

e_crs

j

1

0,5333

1

0,9143

0,7

0,8

θ

∗

1

0,5333

1

0,9143

0,7

0,8

λ

j

0,4 (1)

0,6 (1)

0,7 (1)

1 (1)

16

2. Metoda DEA – charakterystyka i podział modeli

Tabela 2.5. Nowe wielkości nakładów w modelu CCR przy ustalonych efektach

Obiekt nieefektywny

Zmniejszone nakłady

DMU 2

0,5333 · 3 = 1,6

DMU 4

0,9143 · 7 = 6,4

DMU5

0,7 · 4 = 2,8

DMU 6

0,8 · 5 = 4

obiektów nieefektywnych. Tak się składa, że w naszym przykładzie porównywać będziemy wszyst-

kie nieefektywne jednostki decyzyjne jedynie z DMU1. DMU2 powinien więc zużyć 0,4 tego co

zużywa DMU1, czyli 0,4 · 4 = 1,6 jednostki w celu osiągnięcia efektu równego 4 jednostki.

Model CCR zorientowany na efekty, który podlega optymalizacji zapiszemy następująco:

θ → max

(2.31)

4λ

1

+ 3λ

2

+ 6λ

3

+ 7λ

4

+ 4λ

5

+ 5λ

6

6 x

i

(2.32)

10λ

1

+ 4λ

2

+ 15λ

3

+ 16λ

4

+ 7λ

5

+ 10λ

6

> θy

i

(2.33)

λ

1

> 0,λ

2

> 0,λ

3

> 0,λ

4

> 0,λ

5

> 0,λ

6

> 0

(2.34)

Współczynniki efektywności technicznej są w tym przypadku takie same jak dla modelu

zorientowanego na nakłady, ale powstały jako odwrotność wskaźnika efektywności θ

∗

. Siłą rzeczy

zachowany został podział na jednostki efektywne i nieefektywne technicznie. Należy przez to

rozumieć, że DMU1 i DMU3 w optymalny sposób wykorzystują posiadane nakłady.

Tabela 2.6. Wyniki dla modelu CCR zorientowanego na efekty

DMU 1

DMU 2

DMU 3

DMU 4

DMU 5

DMU 6

e_crs

j

1

0,5333

1

0,9143

0,7

0,8

1/θ

1

1,875

1

1,0938

1,4286

1,25

λ

j

0,75 (1)

1,75 (1)

0,67 (3)

1,25 (1)

Wybierzmy do analizy, podobnie jak poprzednio, obiekt DMU2. Zgodnie z danymi z tabeli

2.6, aby osiągnąć stuprocentową efektywność powinien on wytwarzać 1,875 raza większy efekt

(czyli 1,875 · 4 = 7,5 jednostki) wykorzystując do tego celu dotychczasową, niezmienioną wielkość

nakładu. Znalazłby się wtedy na krzywej efektywności. W tabeli 2.7 podajemy nowe, wyższe

wielkości efektów, które powinny być osiągnięte przez firmy nieefektywne, gdyby te optymalnie

wykorzystały posiadane nakłady.

Parametr lambda podaje jaki efekt osiąga dana jednostka decyzyjna w porównaniu z wzor-

cowymi jednostkami efektywnymi. DMU2 porównywać będziemy z DMU1. Wynika z tego, że

Tabela 2.7. Nowe wielkości efektów osiągane przy ustalonych nakładach w modelu CCR

Obiekt nieefektywny

Zwiększone efekty

DMU 2

1,875 · 4 = 7,5

DMU 4

1,0938 · 16 = 17,5

DMU 5

1,4286 · 7 = 10

DMU 6

1,25 · 10 = 12,5

2.2. Inne typy modeli DEA

17

●

●

●

●

●

●

0

2

4

6

8

0

5

10

15

20

Naklady

Ef

ekty

CRS

DMU1

DMU2

DMU3

DMU4

DMU5

DMU6

A1

A2

C1

C2

B1

B2

D2

D1

Rysunek 2.1. Krzywa całkowitej efektywności technicznej

nieefektywny obiekt, przy wykorzystaniu nakładów firmy efektywnej osiągałby efekt równy

0,75 ∗ 10 = 7,5 jednostki.

Wartości nakładów i efektów wykorzystamy jako współrzędne punktów odpowiadających

obiektom. Na rysunku 2.1 oprócz jednostek decyzyjnych znalazła się, wychodząca z początku

układu współrzędnych i oznaczona jako CRS, krzywa efektywności przy stałych efektach skali,

która dla modelu CCR wyznacza poziom całkowitej efektywności technicznej. Jednostki leżące na

krzywej w optymalny sposób wykorzystują nakłady czyli nie istnieje lepsza kombinacja efektów

osiąganych przy tych samych wielkościach nakładów. Dominują one nad jednostkami znajdują-

cymi się pod krzywą, dla których istnieje bardziej optymalna kombinacja efektów możliwa do

otrzymania przy wykorzystaniu tej samej wielkości nakładów.

Na krzywej CRS znalazły się dwa, znane nam już obiekty efektywne: DMU1 i DMU3 co

oznacza, że w ich przypadku θ

∗

= 1. Efektywność techniczną dla pozostałych jednostek graficznie

da się wyznaczyć następująco:

e_crs

DM U 2

=

|DMU2A

2

|

|A

1

A

2

|

=

4

7,5

= 0,5333

e_crs

DM U 4

=

|DMU4B

2

|

|D

1

D

2

|

=

16

17,5

= 0,9143

e_crs

DM U 5

=

|DMU5B

2

|

|B

1

B

2

|

=

7

10

= 0,7

e_crs

DM U 6

=

|DMU6C

2

|

|C

1

C

2

|

=

10

12,5

= 0,8

Przyjrzyjmy się obiektowi DMU2 w tym kontekście. Ma on współczynnik efektywności równy

0,5333. W kategoriach modelu zorientowanego na efekty oznacza to, że firma ta produkuje średnio

53,33% tego, co produkowałaby firma efektywnie wykorzystująca tą samą ilość nakładów. Przy

18

2. Metoda DEA – charakterystyka i podział modeli

obecnym nakładzie efekt powinien zatem wzrosnąć o 46,67% do 7,5 jednostki co spowodowałoby

znalezienie się na krzywej CRS.

Wykres na rysunku 2.1 da się również zinterpretować w kontekście modelu zorientowanego

na nakłady. DMU2 znalazłby się również na krzywej CRS zmniejszając nakłady o 46,67% do 1,6

jednostki.

W modelu CCR o stałych efektach skali określamy możliwą, proporcjonalną redukcję nakła-

dów przy zachowaniu co najmniej tej samej ilości efektów. Jeżeli chcemy analizować o ile mniej

nakładów można by wykorzystać do wyprodukowania tej samej ilości efektów musimy sięgnąć po

model BCC. Różni się on od modelu CCR założeniem zmiennych efektów skali. Wprowadzamy

w nim dodatkowe ograniczenie wypukłości, które oznaczyliśmy (2.38) oraz (2.43) w modelach

zorientowanych odpowiednio na nakłady i na efekty.

Model BCC zorientowany na nakłady:

θ

∗

= θ → min

(2.35)

n

X

j=1

x

pj

λ

j

6 θx

pi

(2.36)

n

X

j=1

y

rj

λ

j

> y

ri

(2.37)

n

X

j=1

λ

j

= 1

(2.38)

λ

j

> 0

(2.39)

Model BCC zorientowany na efekty:

θ

∗

= θ → max

(2.40)

n

X

j=1

x

pj

λ

j

6 x

pi

(2.41)

n

X

j=1

y

rj

λ

j

> θy

ri

(2.42)

n

X

j=1

λ

j

= 1

(2.43)

λ

j

> 0

(2.44)

Rozwiązaniem modelu BCC jest tzw. czysta efektywność techniczna (e_vrs). Podobnie jak

miało to miejsce w przypadku poprzednio omówionego modelu, efektywność ta jest równa θ

∗

w modelu zorientowanym na nakłady i 1/θ

∗

tej wielkości w modelu zorientowanym na efekty.

W odróżnieniu jednak od modelu CCR optymalne optymalne wartości funkcji celu z modelu

zorientowanego na nakłady oraz na efekty nie muszą być swoimi odwrotnościami.

Wyznaczona krzywa efektywności przy zmiennych efektach skali (VRS) opiera się na trzech

następujących aksjomatach:

1. nie ma darmowego lunchu – nie można produkować przy zerowych nakładach;

2. mogą istnieć koszty utopione – przy niskim poziomie nakładów produkcja nie jest możliwa;

3. zbiór możliwości produkcyjnych jest zwarty i wypukły.

Jeżeli efektywności przy stałych (model CCR) i zmiennych (model BCC) efektach skali istotnie

się od siebie różnią, to możemy określić efektywność skali zgodnie ze wzorem:

e_s_vrs =

e_crs

e_vrs

(2.45)

Efektywność skali dana wzorem (2.45) informuje o tym, o ile mniej nakładów można by

wykorzystać, gdyby wielkość efektów była optymalna. Interpretując ten wzór powiemy, że przy

e_s_vrs = 1 dana jednostka decyzyjna jest efektywna względem skali zaangażowanych czynni-

ków produkcji zaś e_s_vrs < 1 oznacza, że jest nieefektywna względem skali zaangażowanych

czynników produkcji choć nie wiadomo w jakim obszarze efektów skali dokładnie się znajduje.

2.2. Inne typy modeli DEA

19

Przykład wyznaczania efektywności w modelu BCC

Przyjrzyjmy się teraz, jak wygląda rozwiązanie modelu BCC dla danych z poprzedniego

przykładu. Zaczniemy od modelu zorientowanego na nakłady, który prezentujemy poniżej:

θ → min

4λ

1

+ 3λ

2

+ 6λ

3

+ 7λ

4

+ 4λ

5

+ 5λ

6

6 θx

i

10λ

1

+ 4λ

2

+ 15λ

3

+ 16λ

4

+ 7λ

5

+ 10λ

6

> y

i

λ

1

+ λ

2

+ λ

3

+ λ

4

+ λ

5

+ λ

6

= 1

λ

1

> 0,λ

2

> 0,λ

3

> 0,λ

4

> 0,λ

5

> 0,λ

6

> 0

Na podstawie wyników znajdujących się w tabeli 2.8 możemy stwierdzić, że przy założeniu

zmiennych efektów skali, efektywne okazały się nie tylko DMU1 i DMU3, ale również DMU2 i

DMU4. Obiekt DMU5 powinien zużywać 1 − 0,875 = 0,125 mniej nakładu, aby osiągnąć efekt

ten sam co do tej pory. Nowe, mniejsze wielkości nakładów dla obu nieefektywnych jednostek

decyzyjnych znalazły się w tabeli 2.9.

Tabela 2.8. Wyniki dla modelu BCC zorientowanego na nakłady

DMU 1

DMU 2

DMU 3

DMU 4

DMU 5

DMU 6

e_vrs

j

1

1

1

1

0,875

0,8

θ

∗

1

1

1

1

0,875

0,8

λ

j

0,5 (1)

1 (1)

0,5 (2)

Tabela 2.9. Nowe wielkości nakładów przy ustalonych efektach w modelu BCC

Obiekt nieefektywny

Zmniejszone nakłady

DMU5

0,875 · 4 = 3,5

DMU6

0,8 · 5 = 4

Parametry λ

j

podają wielkości nakładów, które winna zużyć jednostka nieefektywna w porów-

naniu z jednostkami wzorcowymi przy założeniu zmiennych efektów skali. Dla DMU5 benchmark

wyznaczają DMU1 i DMU2 więc firma DMU5 powinna zużywać połowę nakładu DMU1 oraz

połowę nakładu DMU2 czyli 0,5 · 4 + 0,5 · 3 = 3,5 jednostki, aby osiągnąć wymagany efekt.

W przypadku modelu zorientowanego na efekty optymalizowany model BCC ma postać:

θ → max

4λ

1

+ 3λ

2

+ 6λ

3

+ 7λ

4

+ 4λ

5

+ 5λ

6

6 x

i

10λ

1

+ 4λ

2

+ 15λ

3

+ 16λ

4

+ 7λ

5

+ 10λ

6

> θy

i

λ

1

+ λ

2

+ λ

3

+ λ

4

+ λ

5

+ λ

6

= 1

λ

1

> 0,λ

2

> 0,λ

3

> 0,λ

4

> 0,λ

5

> 0,λ

6

> 0

20

2. Metoda DEA – charakterystyka i podział modeli

Jego rozwiązanie znalazło się w tabeli 2.10. Wynika z niej, że w przypadku DMU5, przy

założeniu zmiennych efektów skali, aby osiągnąć stuprocentową efektywność powinien on wy-

twarzać 1,4286 · 7 = 10 jednostek wykorzystując do tego celu dotychczasową wielkość nakładu.

W tabeli 2.11 znalazły się efekty, które powinny osiągnąć firmy nieefektywne, gdyby optymalnie

wykorzystały posiadane nakłady.

Parametr lambda podaje jaki efekt osiąga dana jednostka decyzyjna w porównaniu z wzorco-

wymi jednostkami efektywnymi. DMU5 porównywać będziemy tylko z DMU1. Wynika z tego, że

przy wykorzystaniu nakładu firmy efektywnej DMU5 osiągałby efekt równy 1 · 10 = 10 jednostek.

Tabela 2.10. Wyniki dla modelu BCC zorientowanego na efekty

DMU 1

DMU 2

DMU 3

DMU 4

DMU 5

DMU 6

e_vrs

j

1

1

1

1

0,7

0,8

1/θ

∗

1

1

1

1

1,4286

1,25

λ

j

1 (1)

0,5 (1)

0,5 (3)

Tabela 2.11. Nowe wielkości efektów osiągane przy ustalonych nakładach w modelu BCC

Obiekt nieefektywny

Zwiększone efekty

DMU5

1,4286 · 7 = 10

DMU6

1,25 · 10 = 12,5

Na rysunku 2.2 oprócz krzywej CRS (stałe efekty skali) znalazła się krzywa VRS dla zmien-

nych efektów skali. Na mocy aksjomatu 2 nie przechodzi ona przez początek układu współrzęd-

nych. Widać wyraźnie, że jest ona odcinkami liniowa oraz to, że DMU5 i DMU6 wyraźnie znalazły

się poza samą krzywą (zostały zdominowane przez jednostki na krzywej).

Na podstawie efektywności zorientowanych na nakłady modeli CCR i BCC możemy sprawdzić

czy poszczególne jednostki decyzyjne są efektywne względem skali zaangażowanych czynników

produkcji. Wskaźniki e_crs (efektywności technicznej) oraz e_vrs (czystej efektywności tech-

nicznej) wraz z ich ilorazami obliczonymi na podstawie wzoru (2.45) podaje tabela 2.12. Wynika z

niej, że DMU2, DMU4 i DMU5 działają w obszarze zmiennych efektów skali. Nie wiemy natomiast

nic o rodzaju tych efektów.

Tabela 2.12. Miary efektywności i efekty skali modeli CCR i BCC

DMU1

DMU2

DMU3

DMU4

DMU5

DMU6

e_crs

1

0,5333

1

0,9143

0,7

0,8

e_vrs

1

1

1

1

0,875

0,8

e_s_vrs

1

0,5333

1

0,9143

0,8

1

Rozwiązując model BCC dowiadujemy się, czy dany obiekt znalazł się w obszarze zmiennych

efektów skali. Nie uzyskujemy jednak informacji, czy chodzi o rosnące, czy też malejące efek-

ty skali. Odpowiedź na to pytanie uzyskujemy dzięki rozwiązaniu modelu NIRS. Różni się on

od modelu BCC poluzowaniem ograniczenia dotyczącego współczynnik kombinacji liniowej. W

2.2. Inne typy modeli DEA

21

●

●

●

●

●

●

0

2

4

6

8

0

5

10

15

20

Naklady

Ef

ekty

CRS

VRS

DMU1

DMU2

DMU3

DMU4

DMU5

DMU6

Rysunek 2.2. Krzywe: całkowitej i czystej efektywności technicznej

Model NIRS zorientowany na nakłady:

θ

∗

= θ → min

(2.46)

n

X

j=1

x

pj

λ

j

6 θx

pi

(2.47)

n

X

j=1

y

rj

λ

j

> y

ri

(2.48)

n

X

j=1

λ

j

6 1

(2.49)

λ

j

> 0

(2.50)

Model NIRS zorientowany na efekty:

θ

∗

= θ → max

(2.51)

n

X

j=1

x

pj

λ

j

6 x

pi

(2.52)

n

X

j=1

y

rj

λ

j

> θy

ri

(2.53)

n

X

j=1

λ

j

6 1

(2.54)

λ

j

> 0

(2.55)

Niech e_nirs oznacza rozwiązanie tego modelu zorientowanego na nakłady. Posłuży ono

do określenia rejonu efektów skali, w którym operuje jednostka decyzyjna charakteryzująca się

zmiennymi efektami skali.

Wyznaczając wartość e_s_nirs zgodnie ze wzorem (2.56) dla każdego obiektu dowiadujemy

się, czy mamy do czynienia z rosnącymi czy malejącymi efektami skali. Jeżeli e_s_nirs = 1

wówczas jednostka decyzyjna działa w obszarze rosnących efektów skali. Wartość e_s_nirs < 1

świadczy o znalezieniu się w obszarze malejących efektów skali.

e_s_nirs =

e_crs

e_nirs

(2.56)

22

2. Metoda DEA – charakterystyka i podział modeli

Wyznaczymy teraz rozwiązanie modelu NIRS zorientowanego na nakłady dla danych z nasze-

go przykładu. Następnie poszerzymy tabelę 2.12 o nowe wskaźniki efektywności oraz wyznaczymy

efekty skali zgodnie ze wzorem (2.56).

Tabela 2.13. Wyniki dla modelu NIRS zorientowanego na nakłady

DMU1

DMU2

DMU3

DMU4

DMU5

DMU6

e_nirs

j

1

0,5333

1

1

0,7

0,8

θ

∗

1

0,5333

1

1

0,7

0,8

λ

j

0,1 (1)

0,26 (1)

0,43 (1)

0,2 (3)

0,29 (3)

0,38 (3)

●

●

●

●

●

●

0

2

4

6

8

0

5

10

15

20

Naklady

Ef

ekty

CRS

VRS

NIRS

DMU1

DMU2

DMU3

DMU4

DMU5

DMU6

Rysunek 2.3. Porównanie krzywych CRS, VRS i NIRS

DMU1 oraz DMU3 wypadły najlepiej zarówno pod względem stałych jak i zmiennych efek-

tów skali. Są więc jednostkami wzorcowymi dla pozostałych czterech firm. DMU2 i DMU4 są

wśród nich efektywne jedynie przy założeniu zmiennych efektów skali (jak informują nas warto-

ści e_vrs = 1), natomiast DMU6 jako jedyna okazała się spośród wspomnianych czterech firm

efektywna względem skali zaangażowanych środków (e_s_vrs = 1).

Spośród obiektów, które znalazły się w obszarze zmiennych efektów skali tylko DMU4 cha-

rakteryzował się malejącymi efektami skali. Pozostałe jednostki decyzyjne czyli: DMU2 i DMU5

odznaczają się rosnącymi efektami skali.

Krzywa efektywności NIRS pozwala określić gdzie na krzywej VRS znajdują się rosnące, a

gdzie malejące efekty skali. Ponieważ VRS nie przechodzi przez punkt (0,0) relacja efektów do

nakładów jest tu gorsza niż w przypadku krzywej CRS. Wzrost nakładów powoduje poprawę

2.2. Inne typy modeli DEA

23

Tabela 2.14. Miary efektywności i efekty skali modeli CCR, BCC i NIRS

DMU1

DMU2

DMU3

DMU4

DMU5

DMU6

e_crs

1

0,5333

1

0,9143

0,7

0,8

e_vrs

1

1

1

1

0,875

0,8

e_s_vrs

1

0,5333

1

0,9143

0,8

1

e_nirs

1

0,5333

1

1

0,7

0,8

e_s_nirs

1

1

1

0,9143

1

1

tej relacji co interpretujemy jako rosnące efekty skali. Na rysunku 2.3 krzywą NIRS oznaczono

zielonym kolorem.

3. Wybrane typy analiz w metodzie DEA

3.1. Technologia w modelach DEA

Każdy obiekt w metodzie DEA charakteryzuje się określoną technologią wynikającą z zestawu

posiadanych nakładów i osiąganych efektów. Połączony wektor nakładów i efektów wybranego

obiektu j nazywamy technologią empiryczną i zapisujemy go następująco:

t

j

=

"

x

j

y

j

#

(3.1)

Liniową kombinację technologii wszystkich obiektów uznajemy za technologię wspólną całego

ich zbioru. Technologia taka ma charakter teoretyczny. Znany nam już współczynnik λ

j

dla

DMU

j

staje się wagą określającą intensywność wykorzystania technologii empirycznej danego

obiektu w technologii wspólnej. Z tego powodu możemy spotkać się z określeniami takimi jak:

waga intensywności lub po prostu intensywność. Współczynniki te są parametrami kombinacji

liniowej wyznaczającej technologię wspólną całego zbioru obiektów (T):

T =

n

X

j=1

λ

j

t

j

(3.2)

Wspominaliśmy już o obiektach wzorcowych, z którymi porównywaliśmy obiekty nieefektyw-

ne. Obliczaliśmy m.in. ważone wielkości nakładów obiektów efektywnych, które powinien zużywać

obiekt nieefektywny, aby osiągnąć ustalone efekty. Było to nic innego jak właśnie wyznaczenie

technologii wspólnej na podstawie technologii empirycznych efektywnych jednostek decyzyjnych.

Nie nakładamy przy tym warunku, aby suma wag dawała 1, wymagamy jedynie ich nieujemności.

Zbiór technologii wspólnych dla wszystkich dopuszczalnych kombinacji parametrów lambda

nazywamy przestrzenią produkcyjną. Oczywiście zawierają się w niej również technologie empi-

ryczne samych obiektów, nie tylko ich kombinacje. Wzór (3.2) opisuje więc przestrzeń rozpiętą

na technologiach empirycznych danego zbioru obiektów. Jeżeli posiadamy informacje o innych

technologiach np. wzorcowych wówczas można do zadania wprowadzić dodatkowe obiekty. Nie

oceniamy ich efektywności, ale posłużą one do oceny efektywności pozostałych obiektów. Ważne

jest, aby brać pod uwagę technologie wiarygodne z punktu widzenia ich zastosowania, które na

przykład pojawiały się w praktyce. Rzecz jasna zaliczają się do nich technologie empiryczne.

Podsumowując, w metodzie DEA mamy do czynienia z trzema rodzajami technologii:

1. empiryczną;

2. dopuszczalną, za pomocą której możemy uzyskać dany wektor y

∗

> y efektów przy pomocy

możliwie najmniejszych nakładów x

∗

proporcjonalnych do nakładów x czyli x

∗

= θx;

3.1. Technologia w modelach DEA

25

3. optymalną, za pomocą której możemy uzyskać dany wektor ˆ

y > y efektów przy pomocy

możliwie najmniejszych nakładów x

∗

nieprzekraczających nakładów proporcjonalnych do x

czyli x

∗

6 θx.

Po raz kolejny mówimy o nakładach proporcjonalnych co nie znaczy, że nie mogą istnieć tech-

nologie, w których nie są one proporcjonalne do x. Rozpatrujemy efektywność Farrella-Debreu,

w której wskaźnik efektywności ˆ

θ interpretujemy jako proporcjonalne zmniejszenie nakładów

(krotność) do poziomu, który zapewni jednostce decyzyjnej stuprocentową efektywność co poka-

zywaliśmy we wcześniejszych przykładach.

Wartość współczynnika ˆ

θ w tym kontekście wyraża największe proporcjonalne zmniejszenie

nakładów potrzebnych do osiągnięcia założonych efektów. Geometrycznie oznacza to przesuwanie

się wzdłuż promienia technologicznego w stronę początku układu współrzędnych. Na rysunku 3.1

odpowiada to przesunięciu się z punktu A do punktu B (w obu punktach proporcja między nakła-

dami jest taka sama), w którym osiągamy największe dopuszczalne, proporcjonalne zmniejszenie

nakładów, aby osiągnąć efekty dane wektorem y. Przypomnijmy, że półprosta przechodząca przez

te punkty to promień technologiczny.

Dla modelu zorientowanego na nakłady efektywność radialna w ścisłym sensie oznacza pełną

komplementarność oraz zerową substytucję nakładów. W praktyce zdarza się przeważnie, że

przynajmniej jedna składowa optymalnego wektora nakładów bądź efektów może być mniej niż

proporcjonalna do składowej odpowiedniego wektora empirycznego oraz przynajmniej jedna taka

składowa jest proporcjonalna. Wówczas poza promieniem technologicznym znajdą się technologie

dopuszczalne, dla których efektywność również równa się ˆ

θ. W ich przypadku nie możemy mówić o

proporcjonalności nakładów (efektów) zaś sama technologia oddala się od promienia. Na rysunku

3.1 ilustruje to położenie punktu ˆ

x wyrażającego rozwiązanie optymalne. Wynika z tego, że

niekoniecznie musi ono znajdować się na promieniu technologicznym.

B

A

x

2

x

1

x

∗

2

= ˆ

x

2

x

∗

1

ˆ

x

ˆ

x

1

X

2

X

1

Rysunek 3.1. Graficzna ilustracja zmian proporcji nakładów dla technologii dopuszczalnych

Przy efektywności Farrella równej 1 i optymalnej technologii znajdującej się poza promieniem

technologicznym przynajmniej jeden nakład (dla tych samych efektów) jest większy niż nakład

minimalny – orientacja na nakłady lub przynajmniej jeden efekt jest mniejszy niż maksymalny

(przy założeniu stałych nakładów) – orientacja modelu na efekty. Technologie te nie są efektyw-

ne w sensie Pareto. Skutkuje to pojawieniem się luzów nakładów bądź efektów dla technologii z

26

3. Wybrane typy analiz w metodzie DEA

promienia i optymalnej. Tylko w sytuacji kiedy technologia optymalna leży na promieniu tech-

nologicznym luzy owe są równe zero. W przeciwnym wypadku dostosowanie się do rozwiązania

optymalnego oznacza zejście z promienia technologicznego.

Przez optymalne luzy nakładów w metodzie DEA należy rozumieć różnice między nakładami

technologii z promienia technologicznego o efektywności ˆ

θ = 1 a nakładami optymalnymi.

3.2. Analizy wynikające bezpośrednio z optymalizacji

Modele DEA dają możliwość różnorodnej analizy wyników. Na podstawie przykładu przed-

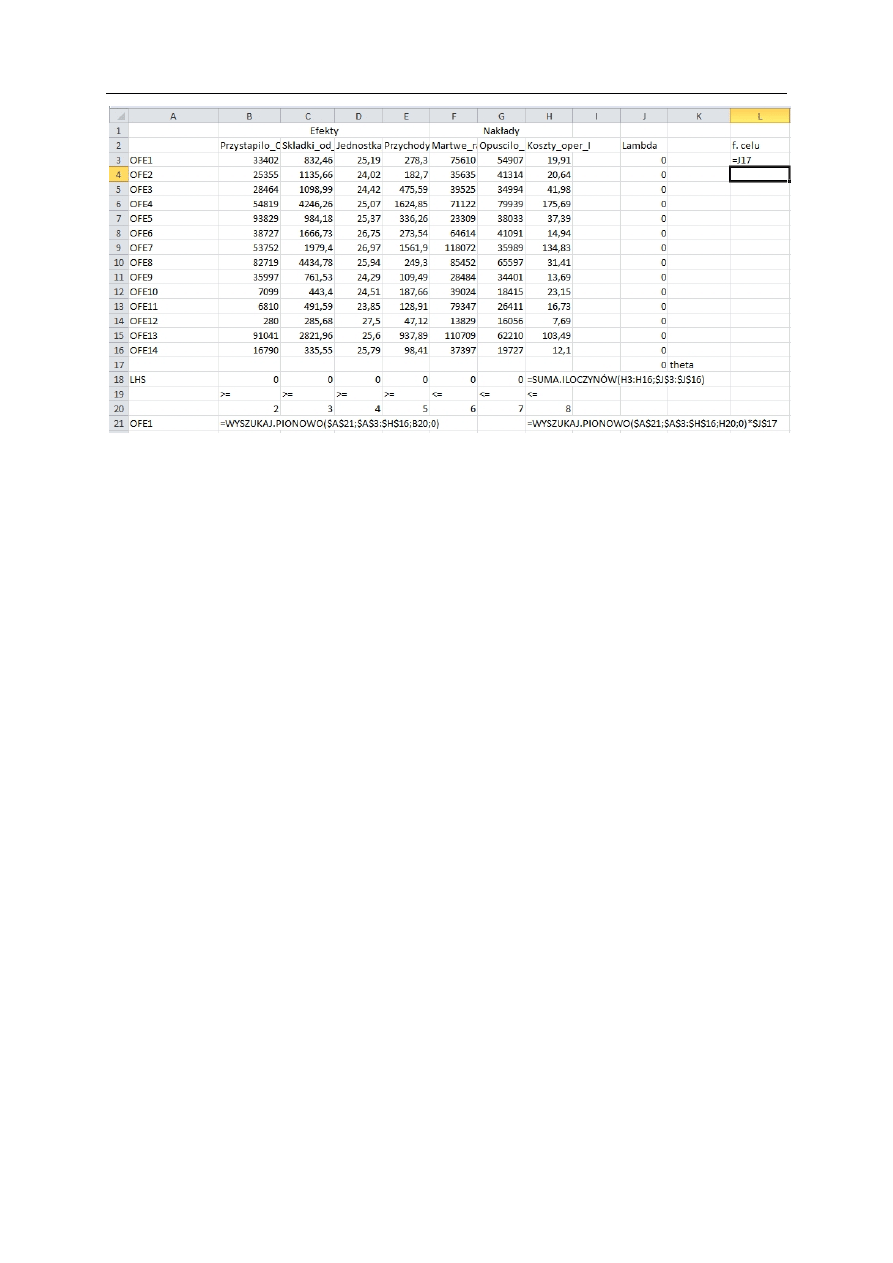

stawimy niektóre, wybrane przez nas jej rodzaje. Posłużymy się w tym celu danymi z rynku

Otwartych Funduszy Emerytalnych. Naszym zamiarem będzie ocena efektywności OFE z punk-

tu widzenia prowadzonej przez nie polityki inwestycyjnej. Należy w tym miejscu podkreślić,

ze jest to tylko jeden z możliwych kierunków analizy tego typu podmiotów, ponieważ można

rozpatrywać takie aspekty ich działalności jak choćby efektywność prowadzonej akwizycji. Rzecz

jasna wiązałoby się to z doborem innych nakładów i efektów.

Jako nakłady wybrane zostały następujące wielkości:

1. liczba martwych rachunków;

2. liczba członków, którzy opuścili fundusz;

3. koszty operacyjne (mln zł).

Zestaw efektów składał się zaś z wielkości jak poniżej:

1. liczba członków, którzy przystąpili do funduszu;

2. wartość składek przekazanych przez ZUS (mln zł, uwzględnia również należne i przekazane

odsetki);

3. średnia wartość jednostki rozrachunkowej (zł);

4. przychody z lokat (mln zł).

Dane pochodzą z oficjalnych raportów publikowanych przez Komisję Nadzoru Finansowego i

obejmują sprawozdania kwartalne oraz roczne za rok 2009 a zawarte zostały w tabeli 3.1.

Tabela 3.1. Dane na temat OFE w 2009 r.

Fundusz

Martwe

Opuściło

Koszty

Przystąpiło

Składki

Jednostka

Przychody

rach.

rozr.

AEGON

75610

54907

19,91

33402

832,46

25,19

278,3

Allianz

35635

41314

20,64

25355

1135,66

24,02

182,7

Amplico

39525

34994

41,98

28464

1098,99

24,42

475,59

Aviva

71122

79939

175,69

54819

4246,26

25,07

1624,85

AXA

23309

38033

37,39

93829

984,16

25,37

336,26

Generali

64614

41091

14,94

38727

1666,73

26,75

273,54

ING

118072

35989

134,83

53752

1979,4

26,97

1561,9

Nordea

85452

65597

31,41

82719

4434,78

25,94

249,3

Pekao

28484

34401

13,69

35997

761,53

24,29

109,49

Bankowy

39024

18415

23,15

7099

443,4

24,51

187,66

Pocztylion

79347

26411

16,73

6810

491,59

23,85

128,91

Polsat

13829

16056

7,69

280

285,68

27,5

47,12

PZU

110709

62210

103,49

91041

2821,96

25,6

937,89

WARTA

37397

19727

12,1

16790

335,55

25,79

98,41

3.2. Analizy wynikające bezpośrednio z optymalizacji

27

Jako pierwsze podamy wyniki optymalizacji zorientowanego na nakłady modelu CCR dla 2009

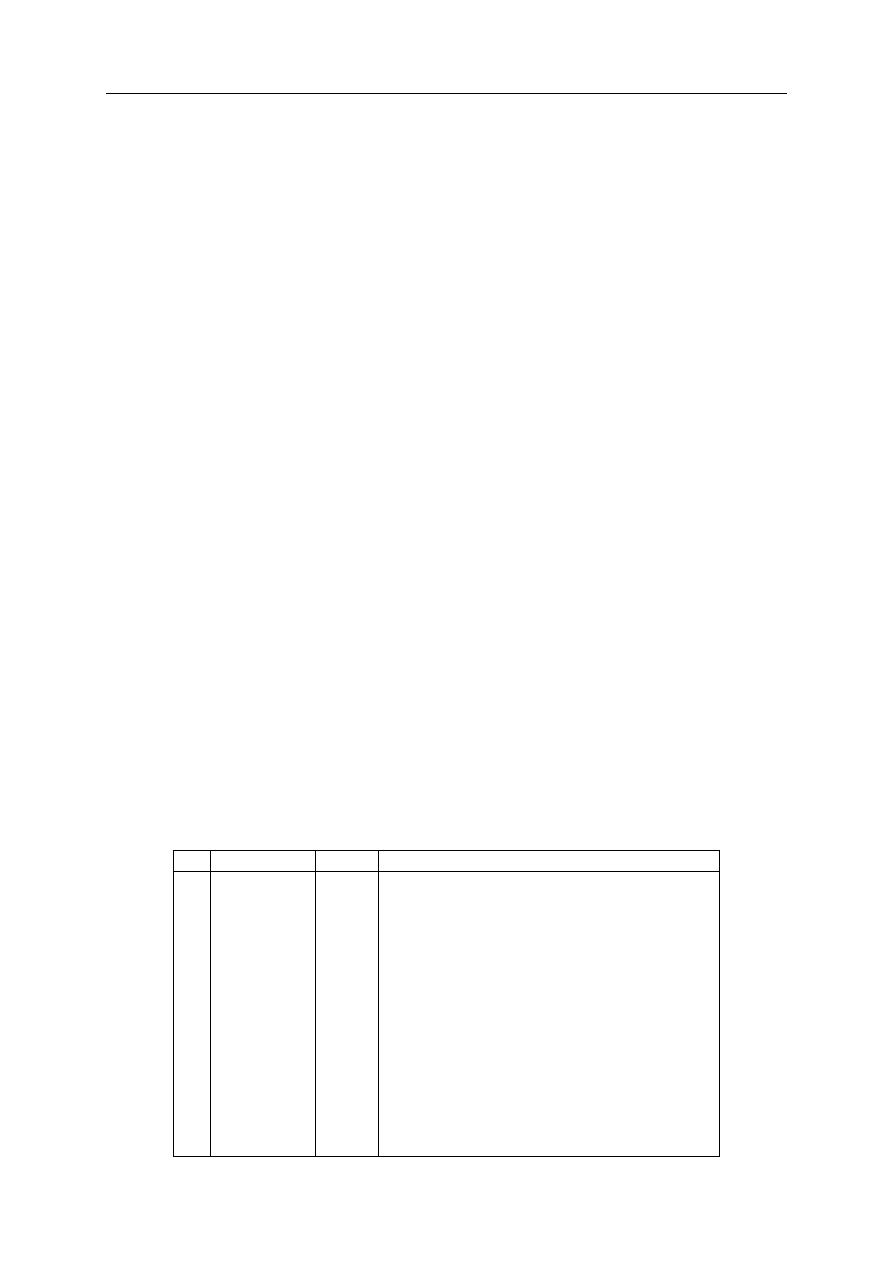

roku. Znalazły się one w tabeli 3.2. Liczby w nawiasach w kolumnie „lambda” jak poprzednio,

oznaczają numery obiektów wzorcowych. Na podstawie zawartych tam wyników stwierdzamy,

że brakiem efektywności przy założeniu stałych efektów skali charakteryzowały się następujące

fundusze emerytalne: AEGON, Allianz, Bankowy, Pocztylion i PZU, przy czym najmniej efek-

tywny okazał się OFE Pocztylion (współczynnik równy 0,7194). Pozostałe fundusze znalazły

się na krzywej efektywności CRS. Fakt, że większość funduszy solidarnie na niej się ulokowała

świadczy o prowadzeniu podobnej polityki inwestycyjnej.

Najmniej efektywny fundusz emerytalny powinien zużywać średnio 28,06% mniej nakładów,

aby osiągnąć te same efekty. Innymi słowy, gdyby OFE Pocztylion skonstruował swoją technologię

na wzór tych funduszy efektywnych, które wyznaczają dla niego benchmark (czyli Generali, ING

i Polsat) wykorzystałby 71,94% swoich nakładów.

Wartości parametrów lambda pozwalają określić jakie wielkości nakładów powinien zużyć

nieefektywny fundusz gdyby stosował optymalną technologię wzorowaną na technologiach trzech

wzorcowych funduszy. Jeżeli przez t

6

,t

7

,t

12

oznaczymy technologie empiryczne odpowiednio:

Generali, ING i OFE Polsat wtedy ogólna formuła optymalnej technologii zorientowanej na OFE

Pocztylion ( ˆ

T

11

) ma postać daną wzorem (3.3) Składa się więc ona z 17% technologii stosowanej

w funduszu Generali, 3% technologii stosowanej w funduszu ING oraz 67% technologii używanej

w OFE Polsat. Podstawiając nakłady i efekty wzorcowych funduszy do wzoru (3.3) otrzymamy

nowe wartości technologii optymalnej dla OFE Pocztylion.

ˆ

T

11

= 0,17t

6

+ 0,03t

7

+ 0,67t

12

(3.3)

W tym miejscu należy zwrócić uwagę na różnice wartości współczynników lambda w kombina-

cji obiektów wzorcowych. Najniższy z nich ma wartość 0,03 zaś najwyższy 0,67. Przypominamy,

że jest to krotność wykorzystania nakładów wzorcowego DMU. Wartość λ

ij

zależy od skali na-

kładów i efektów obiektu ocenianego oraz wzorcowego. Tym samym jeśli na przykład DMU

podlegający ocenie okaże się dużo mniejszy od DMU wzorcowego wówczas współczynnik lambda

musi być niewielki.

Tabela 3.2. Wyniki optymalizacji zorientowanego na nakłady modelu CCR dla 2009 roku

Lp

Nazwa OFE

e_crs

λ

j

(benchmark)

1

AEGON

0,8096

0,02 (3); 0,91 (6); 0,01 (7)

2

Allianz

0,8999

0,17 (3); 0,06 (5); 0,09 (6); 0,14 (8); 0,45 (12)

3

Amplico

1

4

Aviva

1

5

AXA

1

6

Generali

1

7

ING

1

8

Nordea

1

9

Pekao

1

10

Bankowy

0,9094

0,01 (5); 0,11 (7); 0,78 (12)

11

Pocztylion

0,7194

0,17 (6); 0,03 (7); 0,67 (12)

12

Polsat

1

13

PZU

0,8739

0,41 (5); 0,46 (7); 0,34 (8)

14

WARTA

1

28

3. Wybrane typy analiz w metodzie DEA

Tabela 3.3. Wyznaczenie technologii optymalnej dla OFE Pocztylion za 2009 rok

Benchmark

Generali

ING

Polsat

Pocztylion

λ

11j

0,17

0,03

0,67

technologia

udział w techn.

×

×

×

optymalna

empirycznej

Martwe rach.

64614

118072

13829

23791,97

29,98%

Opuściło

41091

35989

16056

18822,66

71,27%

Koszty oper.

14,94

134,83

7,69

11,74

70,16%

Przystąpiło

38727

53752

280

8383,75

123,11%

Składki

1666,73

1979,4

285,68

534,13

108,65%

Jednostka rozr.

26,75

26,97

27,5

23,78

99,71%

Przychody

273,54

1561,9

47,12

124,93

96,91%

Z tabeli 3.3 wynika, że wzorcowe fundusze emerytalne uczestniczące w optymalnej technolo-

gii zorientowanej na fundusz Pocztylion potrafiłyby osiągnąć jego efekty wykorzystując do tego

znacznie mniejsze nakłady. Szczególnie mocno widać to w przypadku liczby martwych rachunków,

których liczba spadłaby w takiej sytuacji do około 30% liczby martwych rachunków faktycznie

odnotowanych przez fundusz nieefektywny. Zdecydowanie ma on tu wiele do zrobienia. Pozostałe

nakłady nie są aż tak radykalnie mniejsze, ale oscylują w okolicach 70% tego czym w rzeczywi-

stości dysponuje OFE Pocztylion przez co należy rozumieć, że angażuje on mniej więcej o 30%

nakładów za dużo osiągając podane powyżej efekty.

Widać chyba wyraźnie jak nieefektywna była technologia wspomnianego OFE w 2009 roku.

Zwróćmy również uwagę na fakt, że wartość jednostki rozrachunkowej oraz wartość przychodów

operacyjnych są nieco niższe od tych osiąganych przez analizowany fundusz. Może to świadczyć

o oddaleniu się od promienia technologicznego. Tak się bowiem składa, że dla liczby martwych

rachunków oraz dwóch efektów: liczby osób, które przystąpiły do funduszu i kwoty składek prze-

kazanych przez ZUS wystąpiły luzy, które w celu dostosowania się do rozwiązania optymalnego

wymusiły zejście z promienia technologicznego.

W tabeli 3.4 prezentujemy wyniki dla zorientowanego na nakłady modelu BCC. Okazało się,

że przy założeniu zmiennych efektów skali liczba nieefektywnych obiektów spada o jeden. Zbiór

powiększył się o OFE PZU „Złota Jesień”, który w modelu CCR znalazł się pod krzywą efektyw-

ności okazując teraz się efektywnym względem skali zaangażowanych czynników produkcji.

Dla modelu BCC również można przeprowadzić analizy nakładów bądź efektów podobne

do tych, które wykonaliśmy dla modelu CCR. Zostawiamy to zainteresowanym czytelnikom. My

natomiast, po zoptymalizowaniu zorientowanego na nakłady modelu NIRS przystąpimy do oceny

efektów skali. W tabeli 3.5 porównujemy wyniki trzech trzech wspomnianych modeli.

Analizując wartości e_s_vrs zauważamy, że pięć funduszy emerytalnych: AEGON, Allianz,

Bankowy, Pocztylion i OFE PZU w 2009 roku działały w obszarze zmiennych efektów skali.

Ostatnia kolumna tabeli zawierająca wskaźnik e_s_nirs informuje nas, że tylko ostatni spośród

wymienionych funduszy odznaczał się malejącymi efektami skali. Pozostałe cztery znalazły się w

obszarze rosnących efektów skali. Trzeba jednak zwrócić uwagę na fakt, że są one nieefektywne

tak przy stałych, jak i przy zmiennych efektach skali. Są więc nieefektywne technologicznie (nie

wykorzystują posiadanych nakładów w dostatecznym stopniu).

3.3. Ranking obiektów a superefektywność

29

Tabela 3.4. Wyniki optymalizacji zorientowanego na nakłady modelu BCC dla 2009 roku

Lp

Nazwa OFE

e_vrs

λ

j

(benchmark)

1

AEGON

0,8162

0,06 (3); 0,91 (6); 0,03 (12)

2

Allianz

0,9181

0,16 (3); 0,07 (5); 0,09 (6); 0,13 (8); 0,55 (12)

3

Amplico

1

4

Aviva

1

5

AXA

1

6

Generali

1

7

ING

1

8

Nordea

1

9

Pekao

1

10

Bankowy

0,9931

0,00 (5); 0,09 (7); 0,8 (12); 0,11 (14)

11

Pocztylion

0,7689

0,14 (6); 0,03 (7); 0,82 (12)

12

Polsat

1

13

PZU

1

14

WARTA

1

Tabela 3.5. Efekty skali OFE w 2009 roku

Lp

Nazwa OFE

e_crs

e_vrs

e_nirs

e_s_vrs

e_s_nirs

1

AEGON

0,8096

0,8162

0,8096

0,9919

1

2

Allianz

0,8999

0,9181

0,8999

0,9802

1

3

Amplico

1

1

1

1

1

4

Aviva

1

1

1

1

1

5

AXA

1

1

1

1

1

6

Generali

1

1

1

1

1

7

ING

1

1

1

1

1

8

Nordea

1

1

1

1

1

9

Pekao

1

1

1

1

1

10

Bankowy

0,9094

0,9931

0,9094

0,9157

1

11

Pocztylion

0,7194

0,7689

0,7194

0,9356

1

12

Polsat

1

1

1

1

1

13

PZU

0,8739

1

1

0,8739

0,8739

14

WARTA

1

1

1

1

1

3.3. Ranking obiektów a superefektywność

Wskaźnik efektywności ˆ

θ dobrze nadaje się do porządkowania jednostek decyzyjnych. Intu-

icyjnie zrozumiałe jest, że w tak utworzonym rankingu obiekty o niższym wskaźniku efektywności

zajmować będą dalsze pozycje. Problem stanowią jednak obiekty efektywne, ponieważ dla każ-

dego z nich ˆ

θ = 1. Pojawia się więc nadmiar liderów rankingu. Taka sytuacja nie wystąpi jedynie

wtedy, gdy w pełni efektywny okaże się tylko jeden obiekt. Rozwiązanie problemu stanowi wy-

korzystanie pojęcia tzw. superefektywności.

W modelu DEA z superefektywnością nadal oceniamy DMU na tle wszystkich pozostałych

obiektów, ale po tym razem następuje to wyłączeniu go ze zbioru. Sama nazwa wzięła stąd, że

wskaźnik efektywności może przyjmować wartości większe od 1, a model możemy traktować jako

uogólnienie klasycznych modeli DEA. Do wyznaczenia superefektywności używa się modeli CCR

(tak zorientowanych na nakłady, jak i na efekty).

30

3. Wybrane typy analiz w metodzie DEA

Punkt wyjścia modeli z superefektywnością jest następujący: jeżeli inne obiekty radzą sobie

z zadaniami danego DMU gorzej od niego, to jest on efektywny.

Założenia dla modelu zorientowanego na nakłady sformułowane przez Bankera, Gilforda,

Andersena i Petersena brzmią jak poniżej:

1. model CCR rozszerzamy o warunek, że własny (tj. dla analizowanego obiektu) współczynnik

λ jest równy zero;

2. współczynnik ˆ

θ nie musi być mniejszy lub równy 1.

Pomijając powyższe założenia, w modelu zorientowanym na nakłady nadal minimalizujemy

współczynnik efektywności. Poszukujemy więc takich wartości λ

ij

, których kombinacja wyznacza-

jąca technologię wspólną zapewni przynajmniej efekty osiągane przez DMU

i

przy czym nakłady

technologii wspólnej są proporcjonalne do nakładów obiektu DMU

i

, lecz nie występuje w niej

technologia tego obiektu. Rozpatrujemy więc daną jednostkę decyzyjną na tle zbioru wszyst-

kich pozostałych jednostek, które traktować należy jako konkurencyjne wobec niej. Optymalną

wartość funkcji celu w zorientowanym na nakłady modelu z superefektywnością interpretuje-

my jako minimalne nakłady konkurentów wymagane do zrealizowania efektów danego obiektu

decyzyjnego.

Wartość współczynnika ˆ

θ < 1 modelu z superefektywnością oznacza, że obiekt jest nieefek-

tywny, a więc konkurencja uporałaby się z jego zadaniami wykorzystując mniejsze nakłady. Z

kolei dla obiektu efektywnego zachodzi ˆ

θ > 1, przy czym:

1. ˆ

θ > 1 oznacza, że dla osiągnięcia efektów danej jednostki decyzyjnej konkurenci potrzebowa-

liby więcej nakładów niż te, które badana jednostka faktycznie poniosła;

2. ˆ

θ = 1 oznacza, że dana jednostka decyzyjna jest nie gorsza od konkurentów.

Pomiędzy efektywnościami e_crs z modeli klasycznych a takimi, w których wprowadzono super-

efektywność występują pewne różnice:

1. w przypadku obiektów nieefektywnych wartość współczynnika efektywności jest w obu typach

modeli taka sama;

2. w przypadku obiektów efektywnych z punktu widzenia klasycznego modelu CCR superefek-

tywność jest różna dla tych jednostek i pozwala na określenie, który DMU jest bardziej

efektywny.

Dzięki drugiej z wymienionych różnic otrzymujemy możliwość uporządkowania obiektów od naj-

bardziej do najmniej efektywnego. Warto przy tym pamiętać, że tak wyznaczony ranking będzie

identyczny dla modelu zorientowanego na nakłady i zorientowanego na efekty.

Przypomnijmy, że w klasycznym modelu DEA obiekty efektywne lokowały się na granicy

efektywności. Jednak wykluczenie jednego z obiektów przy ustalaniu rozwiązania optymalnego

powoduje, że tworzy się odmienna od dotychczasowej, lokalna granica efektywności o następują-

cych własnościach:

1. każdemu obiektowi efektywnemu odpowiada inna lokalna granica efektywności pod warun-

kiem, że każdy z nich ma inną technologię. W przeciwnym wypadku kilku obiektom może

odpowiadać jedna granica lokalna;

2. dla obiektu nieefektywnego lokalna i globalna granica efektywności jest taka sama;

3. jeśli obiekt nieefektywny leży na lokalnej granicy efektywności innego obiektu jego efektyw-

ność nie jest równa 1.

3.3. Ranking obiektów a superefektywność

31

Przykład wyznaczania superefektywności

Powyższe rozważania zilustrujemy przykładem bazującym na danych dotyczących rynku fun-

duszy emerytalnych w 2009 roku. Obliczenia wykonaliśmy dla zorientowanego na nakłady modelu

CCR, w którym uwzględniliśmy występowanie superefektywności a wyniki umieściliśmy w tabeli

3.6. Oczywiście fundusze, które były nieefektywne w tabeli 3.2 nadal pozostają nieefektywne z

tymi samymi wartościami współczynników. Z kolei tabela 3.7 zawiera ranking OFE z punktu

widzenia osiąganej przez nie efektywności. Przez superefektywność względną należy rozumieć