1

dr Anna Wawryszuk-Misztal

Strategie finansowe przedsiębiorstw

4a. Strategie kapitału obrotowego

netto

UNIWERSYTET MARII CURIE-SKŁODOWSKIEJ

WYDZIAŁ EKONOMICZNY

Stacjonarne studia I stopnia

FINANSE I RACHUNKOWOŚĆ III rok

Rachunkowość przedsiębiorstw i instytucji

Rok akademicki 2010/2011 semestr zimowy

2

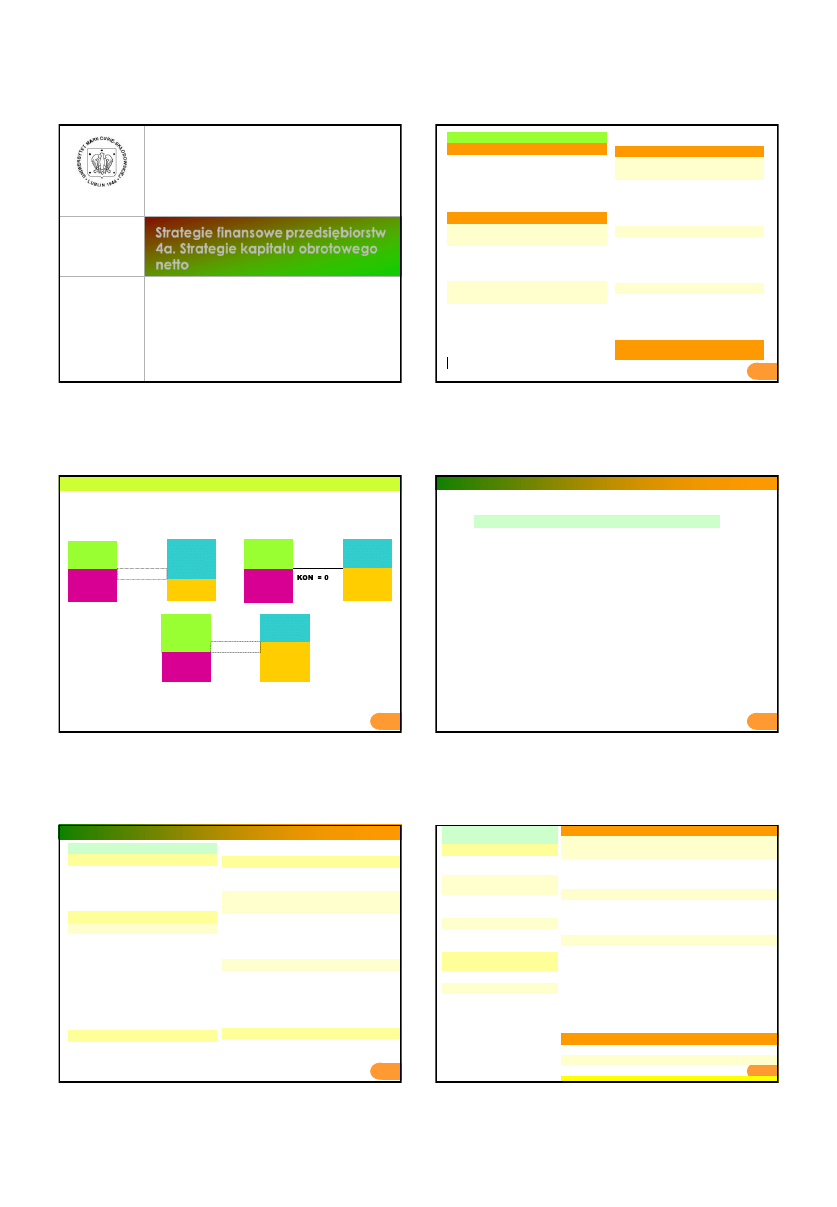

Definicja kapitału obrotowego (ang. Working Capital)

-

kapitał obrotowy netto

oznacza różnicę poziomu aktywów

bieżących i pasywów bieżących (różnica ta może przyjmować

wartości dodatnie, ujemne lub wynosić zero),

-

kapitał obrotowy brutto

równy jest co do wartości aktywom

bieżącym i obejmuje również źródła finansowania tychże aktywów

Aktywa

trwałe

Kapitały

stałe

Pasywa

bieżące

KON > 0

Aktywa

trwałe

Kapitały

stałe

Pasywa

bieżące

Aktywa

trwałe

Kapitały

stałe

Pasywa

bieżące

KON < 0

rys a)

rys b)

rys c)

Aktywa

bieżące

Aktywa

bieżące

Aktywa

bieżące

3

A. Aktywa trwałe

I. Wartości niematerialne i prawne

1. Koszty zakończonych prac rozwojowych

2. Wartość firmy

3. Inne wartości niematerialne i prawne

4. Zaliczki na wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

1. Środki trwałe

a) grunty (w tym: prawo użytkowania

wieczystego gruntu)

b) budynki, lokale i obiekty inżynierii lądowej i

wodnej

c) urządzenia techniczne i maszyny

d) środki transportu

e) inne środki trwałe

2. Środki trwałe w budowie

3. Zaliczki na środki trwałe w budowie

III. Należności długoterminowe

1. Od jednostek powiązanych

2. Od pozostałych jednostek

IV. Inwestycje długoterminowe

1. Nieruchomości

2. Wartości niematerialne i prawne

3. Długoterminowe aktywa finansowe

a) w jednostkach powiązanych

-

udziały lub akcje

-

inne papiery wartościowe

-

udzielone pożyczki

-

inne długoterminowe aktywa finansowe

b) w pozostałych jednostkach

-

udziały lub akcje

-

inne papiery wartościowe

-

udzielone pożyczki

-

inne długoterminowe aktywa finansowe

4. Inne inwestycje długoterminowe aktywa finansowe

V. Długoterminowe rozliczenia międzyokresowe

1. Aktywa z tytułu odroczonego podatku dochodowego

2. Inne rozliczenia międzyokresowe

Bilans. Aktywa

4

B. Aktywa obrotowe

I. Zapasy

1. Materiały

2. Półprodukty i produkty w toku

3. Produkty gotowe

4. Towary

5. Zaliczki na poczet dostaw

II. Należności i roszczenia

1. Należności od jednostek powiązanych

a) z tytułu dostaw i usług, o okresie spłaty:

-

do 12 miesięcy

-

powyżej 12 miesięcy

b) inne

2. Należności od pozostałych jednostek

a) z tytułu dostaw i usług, o okresie spłaty:

-

do 12 miesięcy

-

powyżej 12 miesięcy

b) z tytułu podatków, dotacji, ceł, ubezpieczeń

społecznych i zdrowotnych oraz innych świadczeń

c) inne

d) dochodzone na drodze sądowej

III. Inwestycje krótkoterminowe

1. Krótkoterminowe aktywa finansowe

a) w jednostkach powiązanych

-

udziały lub akcje

-

inne papiery wartościowe

-

udzielone pożyczki

-

inne krótkoterminowe aktywa finansowe

b) w pozostałych jednostkach

-

udziały lub akcje

-

inne papiery wartościowe

-

udzielone pożyczki

-

inne krótkoterminowe aktywa finansowe

c) środki pieniężne i inne aktywa pieniężne

-

środki pieniężne w kasie i na rachunkach

-

inne środki pieniężne

-

inne aktywa pieniężne

2. Inne inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia

międzyokresowe

5

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne, lecz nie wniesione wkłady na poczet kapitału

podstawowego (wielkość ujemna)

III. Udziały (akcje) własne (wielkość ujemna)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku obrotowego (wielkość

ujemna)

Bilans. Pasywa

6

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

1. Rezerwa z tytułu odroczonego

podatku dochodowego

2. Rezerwa na świadczenia

emerytalne i podobne

a) długoterminowa

b) krótkoterminowa

3. Pozostałe rezerwy

a) długoterminowe

b) krótkoterminowe

II. Zobowiązania długoterminowe i

fundusze specjalne

1. Wobec jednostek powiązanych

2. Wobec pozostałych jednostek

a) kredyty i pożyczki

b) z tytułu emisji dłużnych papierów

wartościowych

c) inne zobowiązania finansowe

d) inne

3. Inne zobowiązania

długoterminowe

III. Zobowiązania krótkoterminowe i fundusze specjalne

1. Wobec jednostek powiązanych

a) z tytułu dostaw i usług, o okresie wymagalności:

-

do 12 miesięcy

-

powyżej 12 miesięcy

b) inne

2. Wobec pozostałych jednostek

a) kredyty i pożyczki

b) z tytułu emisji dłużnych papierów wartościowych

c) inne zobowiązania finansowe

d) z tytułu dostaw i usług, o okresie wymagalności:

-

do 12 miesięcy

-

powyżej 12 miesięcy

e) zaliczki otrzymane na dostawy

f) zobowiązania wekslowe

g) z tytułu podatków ceł, ubezpieczeń i innych świadcczeń

h) z tytułu wynagrodzeń

i) inne

3. Fundusze specjalne

IV. Rozliczenia międzyokresowe i przychody przyszłych okresów

1. Ujemna wartość firmy

2. Inne rozliczenia międzyokresowe

-

długoterminowe

-

krótkoterminowe

2

7

Aktywa bieżące można obliczyć:

w sposób dokładny

(opierając się na pełnej wersji

sprawozdania)

w sposób najprostszy

(

wykorzystując minimalną liczbę

pozycji wykazywaną w

sprawozdaniu uproszczonym )

AB=AO

AB' = AO - NJj - NJk

gdzie:

AB

– aktywa bieżące

AO- aktywa obrotowe

AB' -

aktywa bieżące w ujęciu dokładnym,

NJj-

należności krótkoterminowe od jednostek powiązanych z tytułu dostaw i usług o

okresie spłaty powyżej 12 miesięcy,

NJk -

należności krótkoterminowe od pozostałych jednostek z tytułu dostaw i usług o

okresie spłaty powyżej 12 miesięcy,

8

Pasywa bieżące można obliczyć:

w sposób dokładny

w sposób najprostszy

PB = ZK+

RMB

PB' = RŚE(kr) + PR(kr) +

+(ZK -ZDUk -ZDUj)+KRM

PB'-

pasywa bieżące w ujęciu dokładnym

RŚE(kr) - krótkoterminowe rezerwy na świadczenia emerytalne i podobne,

PR(kr) -

krótkoterminowe pozostałe rezerwy,

ZDUk-

zobowiązania krótkoterminowe wobec jednostek powiązanych z tytułu

dostaw i usług o okresie wymagalności powyżej 12 miesięcy,

ZDUj-

zobowiązania krótkoterminowe wobec pozostałych jednostek z tytułu

dostaw i usług o okresie wymagalności powyżej 12 miesięcy,

KRM -

krótkoterminowe inne rozliczenia międzyokresowe (bierne).

gdzie:

PB -

pasywa bieżące w

ujęciu

uproszczonym,

ZK -

zobowiązania

krótkoterminowe,

RMB - rozliczenia

międzyokresowe

(bierne)

Cykl kapitału obrotowego

Źródło: opracowanie własne na podstawie: Cote J. M., Latham C. K., The Merchandising Ratio: A Comprehensive

Measure of Working Capital Strategy, ,,Issues in Accounting Education”, Vol. 14, No. 2, May 1999, s. 257

9

GOTÓWKA

ZOBOWIĄZANIA

zakupy z odroczonym

terminem płatności

NALEŻNOŚCI

spłata kredytu

handlowego i innych

zob. operacyjnych

sprzedaż z odroczonym

terminem płatności

spływ

należności

sprzedaż za gotówkę

zakupy za gotówkę

PRODUKCJA W TOKU

SUROWCE

WYROBY GOTOWE

ZAKUPY

10

Na czym polega idealna synchronizacja procesów: zakupu, produkcji i

sprzedaży?

Przykład 1

Firma w dniu 10 lipca dokonuje:

zakupu surowca,

wytworzenia produktów

i w tym samym dniu sprzedaje gotowe produkty za gotówkę.

1 lipca

10 lipca

•zakup surowca za kwotę 100 zł

•zużycie zakupionego surowca w procesie produkcyjnym

wyrobu A

•sprzedaż wyrobu A za kwotę 200 zł

•odbiorca reguluje należność za dostarczony produkt 200 zł,

•producent wypłaca swojemu dostawcy 100 zł oraz reguluje

zobowiązania wobec pracowników z tytułu wynagrodzeń,

zobowiązania o charakterze publiczno – prawnych oraz ponosi

inne koszty operacyjne w wysokości 70 zł

•przedsiębiorstwo osiąga zysk ze sprzedaży w wysokości 30 zł

Środki uzyskane ze sprzedaży jeszcze tego samego dnia, tj. 10 lipca przeznacza na

spłatę zobowiązań wobec dostawców surowca, wypłatę wynagrodzeń i spłatę

innych zobowiązań.

11

Przykład 2

Jest to sytuacja hipotetyczna, gdyż w przedsiębiorstwie produkcyjnym:

1)

cykle produkcyjne zwykle trwają

dłużej niż jeden dzień

,

2)

zakupy surowców są dokonywane

na kredyt

,

3)

sprzedaż wyrobów gotowych

dokonywana jest z odroczonym

terminem płatności, a terminy płatności wynagrodzeń, zobowiązań

publicznoprawnych regulują odpowiednie przepisy.

1 lipca

10 lipca

sprzedaż wyrobu A za

kwotę 200 zł, termin

płatności faktury 30 lipca,

dostawa surowca o

wartości 100 zł, termin

płatności faktury 30

lipca,

zużycie zakupionego surowca w procesie

produkcyjnym wyrobu A

– czas trwania procesu 9 dni

20 lipca

30 lipca

odbiorca reguluje należność za

dostarczony produkt 200 zł,

producent wypłaca swojemu

dostawcy 100 zł oraz reguluje

zobowiązania wobec pracowników,

zobowiązania o charakterze

publiczno

– prawnych oraz ponosi

inne koszty operacyjne w wysokości

70 zł

przedsiębiorstwo osiąga zysk ze

sprzedaży w wysokości 30 zł

12

Cykl konwersji zapasów

Cykl konwersji należności

Cykl konwersji zobowiązań

Luka gotówkowa

zakup

materiałów

zapłata

gotówką za

materiały

sprzedaż

produktów

spływ

należności

Cykl operacyjny

Źródło: opracowanie własne na podstawie: Richards V. D., Laughlin E. J., A Cash Conversion Cycle Approach to

Liquidity Analysis, ,,Financial Management” 1980, Spring, s. 35

Cykl operacyjny (OC)

= cykl konwersji zapasów (ICC)

+ cykl konwersji należności (RCC)

Luka gotówkowa (CG)

= cykl operacyjny (OC)

– cykl konwersji zobowiązań (PCC)

Luka gotówkowa (ang.

Cash Gap

)

3

13

Cykl konwersji gotówki (CCC)

Cykl konwersji

należności (RCC)

=

przeciętny stan należności

* liczba dni w okresie

przychody ze sprzedaży

Cykl konwersji

zapasów (ICC)

=

przeciętny stan zapasów

* liczba dni w

okresie

koszty operacyjne

Cykl konwersji

zobowiązań (PCC)

=

przeciętny stan zobowiązań

krótkoterminowych

* liczba dni w

okresie

koszty operacyjne

Cykl handlowy netto (NTC)

CCC=RCC+ICC-PCC

NTC

=

przeciętny

stan

należności

+

przeciętny

stan

zapasów

-

przeciętny

stan

zobowiązań

* liczba dni w

okresie

przychody ze sprzedaży

Jak można mierzyć czas trwania luki gotówkowej?

14

Uwagi metodologiczne:

1.

Cykle konwersji

zapasów mogą być obliczane dla poszczególnych rodzajów zapasów, i tak w

przypadku:

-

zapasów surowców i materiałów - cząstkowy wskaźnik będzie zawierał w mianowniku koszt

zużycia surowców i materiałów,

-

wyrobów gotowych - w mianowniku umieszcza się koszt wytworzenia wyrobów gotowych,

-

towarów – w mianowniku należy umieścić wartość sprzedanych towarów

2.

Cykle konwersji

zapasów mogą być liczone także oddzielnie dla każdej grupy produktów

znajdujących się w ofercie spółki

3.

Cykle konwersji

należności mogą być liczone dla poszczególnych rodzajów należności, np.

należności z tytułu dostaw i usług, jak i poszczególnych klientów firmy

4.

Cykle konwersji

należności można obliczać ujmując w mianowniku przychody ze sprzedaży

netto lub brutto

5.

Cykle konwersji

zobowiązań mogą być liczone dla poszczególnych rodzajów zobowiązań

krótkoterminowych, np. zobowiązań z tytułu dostaw i usług, jak i poszczególnych dostawców

6.

Jako

składnik cyklu operacyjnego można traktować także cykl innych aktywów bieżących

Wskaźniki charakterystyki płynności finansowej (5)

Cykl innych

aktywów

bieżących

=

przeciętny stan krótkoterminowych

rozliczeń międzyokresowych

* liczba dni

w okresie

Koszty operacyjne +inne koszty operacyjne

15

7. Jak policzyć koszty operacyjne?

•

w

układzie kalkulacyjnym rachunku zysków i strat:

KO = koszt sprzedanych produktów, towarów i materiałów+

koszty sprzedaży + koszty ogólnego zarządu

•

w układzie porównawczym rachunku zysków i strat :

KO' = koszty działalności operacyjnej - koszt wytworzenia

produktów na własne potrzeby jednostki (zmiana stanu

produktów)

Wskaźniki charakterystyki płynności finansowej (6)

Uwagi metodologiczne (c.d.):

16

Przykład 1

Na podstawie danych zawartych w sprawozdaniach finansowych spółki

Mieszko S.A., oblicz: cykl konwersji gotówki w roku 2005 (dane w tys. zł).

2004

2005

I. Przychody netto ze

sprzedaży produktów,

towarów i materiałów

174 312

180 326

1. Przychody netto ze

sprzedaży produktów

171 888

167 372

2. Przychody netto ze

sprzedaży towarów i

materiałów

2 424

12 954

II. Koszty sprzedanych

produktów, towarów i

materiałów

116 439

116 238

1. Koszt wytworzenia

sprzedanych produktów

115 101

107 915

2. Wartość sprzedanych

towarów i materiałów

1 338

8 323

III. Zysk (strata) brutto

ze sprzedaży

57 873

64 088

IV. Koszty sprzedaży

39 613

42 680

V. Koszty ogólnego

zarządu

15 524

17 011

VI. Zysk (strata) na

sprzedaży

2 736

4 397

VII. Pozostałe przychody

operacyjne

5 207

5 324

VIII. Pozostałe koszty

operacyjne

3202

2133

IX. Zysk (strata) z

działalności operacyjnej

4741

7588

X. Przychody finansowe

2586

305

XI. Koszty finansowe

6651

5817

XIII. Zysk (strata) z

działalności gospodarczej

676

2076

XIV. Wynik zdarzeń

nadzwyczajnych

0

0

XVII. Zysk (strata) brutto

676

2076

XVIII. Podatek dochodowy

509

590

a) część bieżąca

b) część odroczona

509

590

XIX. Pozostałe obowiązkowe

zmniejszenia zysku

(zwiększenia straty)

XXII. Zysk (strata) netto

167

1486

17

2004

2005

AKTYWA

192 739

207 964

I. Aktywa trwałe

129 823

132 688

II. Aktywa obrotowe

62 916

75 276

1. Zapasy

13 162

15 247

2. Należności krótkoterminowe

46 655

58 177

3. Inwestycje krótkoterminowe

2 870

1 444

4. Krótkoterminowe rozliczenia

międzyokresowe

229

408

PASYWA

192 739

207 964

I. Kapitał własny

71 477

72 963

II. Zobowiązania i rezerwy na

zobowiązania

121 262

135 001

1. Rezerwy na zobowiązania

1 103

1 850

2. Zobowiązania długoterminowe

31 940

51 111

3. Zobowiązania krótkoterminowe

75 629

69 407

4. Rozliczenia międzyokresowe

12 590

12 633

18

Rozwiązanie przykładu 1

Cykl konwersji należności:

dni

dni

106

365

180326

2

177)

58

655

(46

Cykl konwersji zapasów

dni

dni

5

,

29

365

011

17

680

42

116238

2

247)

15

162

13

(

Cykl operacyjny

dni

5

,

135

5

,

29

106

Cykl konwersji zobowiązań

dni

dni

16

365

011

17

680

42

116238

2

)

407

69

629

75

(

Cykl konwersji gotówki

dni

15

5

,

150

5

,

135

4

19

Aktywa

bieżące

Aktywa

trwałe

Aktywa

Pasywa

Pasywa

bieżące

Kapitały

stałe

kapitał własny

+

zadłużenie

długoterminowe

Wyznaczanie zapotrzebowania na kapitał obrotowy netto

Pozaoperacyjne aktywa

bieżące

(inwestycje

krótkoterminowe)

Operacyjne aktywa

bieżące

(należności

krótkoterminowe, zapasy,

rozliczenia

międzyokresowe)

Operacyjne pasywa

bieżące

(zobowiązania nieodsetkowe

+

rozliczenia międzyokresowe

bierne)

Pozaoperacyjne

pasywa bieżące

(odsetkowe zadłużenie

krótkoterminowe)

20

zobowiązania i rezerwy na zobowiązania

zobowiązania długoterminowe

zobowiązania krótkoterminowe

odsetkowe

nieodsetkowe

odsetkowe

nieodsetkowe

1 ) zobowiązania

długoterminowe

wobec jednostek

powiązanych

2) kredyty i pożyczki

3) zobowiązania

długoterminowe z

tytułu emisji

dłużnych papierów

wartościowych

4) inne

zobowiązania

finansowe

1) rezerwa z tytułu odroczonego

podatku dochodowego

(długoterminowa)

2) rezerwa na świadczenia

emerytalne i podobne

(długoterminowa)

3) pozostałe rezerwy

(długoterminowe)

4) zobowiązania długoterminowe

wobec jednostek powiązanych

5) długoterminowe zobowiązania

z tytułu dostaw i usług o okresie

wymagalności powyżej 12

miesięcy

6) inne zobowiązania finansowe

7) zobowiązania inne

8) ujemna wartość firmy

(długoterminowa)

9) długoterminowe inne

rozliczenia międzyokresowe

(bierne)

10) ujemna wartość firmy

jednostek podporządkowanych

(długoterminowa)

11) zobowiązania warunkowe

(długoterminowe)

finansowe

1) zobowiązania

krótkoterminowe

wobec jednostek

powiązanych, inne

2) kredyty i

pożyczki

3) zobowiązania

krótkoterminowe z

tytułu emisji

dłużnych papierów

wartościowych

4) zobowiązania

wekslowe

5) inne

zobowiązania

finansowe

1)

rezerwa z tytułu odroczonego podatku

dochodowego (krótkoterminowa)

2) rezerwa na świadczenia emerytalnej

podobne (krótkoterminowa)

3) pozostałe rezerwy (krótkoterminowe)

4) zobowiązania krótkoterminowe wobec

jednostek powiązanych, inne

5) zobowiązania krótkoterminowe wobec

jednostek powiązanych z tytułu dostaw i

usług

6) inne zobowiązania

7) zobowiązania krótkoterminowe z tytułu

dostaw i usług

8) zaliczki otrzymane na dostawy

9) zobowiązania wekslowe

10) zobowiązania z tytułu podatków, cel,

ubezpieczeń i innych świadczeń

11) zobowiązania z tytułu wynagrodzeń

12) zobowiązania inne

13) fundusze specjalne

14) ujemna wartość firmy

(krótkoterminowa)

15) krótkoterminowe inne rozliczenia

międzyokresowe (bierne)

16) ujemna wartość firmy jednostek

podporządkowanych (krótkoterminowa)

17) zobowiązania warunkowe

(krótkoterminowe)

18) uprawdopodobnione przyszłe

zobowiązania z tytułu zarządzania ryzykiem

Źródło: opracowanie własne na podstawie: Wędzki D., Analiza wskaźnikowa sprawozdania

finansowego, Oficyna Ekonomiczna Wolters Kluwer Polska, Kraków 2006, s. 360.

21

Operacyjne zapotrzebowanie na kapitał obrotowy netto i saldo

płynności netto

_

_

Operacyjne

aktywa bieżące

(zapasy, należności,

rozliczenia

międzyokresowe

czynne)

Pozaoperacyjne

aktywa bieżące

(środki pieniężne,

krótkoterminowe

papiery wartościowe)

Operacyjne

pasywa bieżące

(kredyt handlowy,

zobowiązania z tytułu

wynagrodzeń,

zobowiązania

publicznoprawne)

Pozaoperacyjne

pasywa bieżące

(krótkoterminowe

kredyty bankowe,

zobowiązania z tytułu

emisji papierów

dłużnych)

Pieniężne

zapotrzebowanie

na kapitał

obrotowy netto

(saldo płynności netto-

SPN, ang.

Treasury

Balances)

Operacyjne

zapotrzebowanie

na kapitał

obrotowy netto -

OZKON (ang.

Working

Capital Requirements)

=

+

Aktywa bieżące

Pasywa bieżące

KON

=

+

+

_

=

=

=

=

22

Operacyjne

zapotrzebowanie na kapitał

obrotowy netto (OZKON)

Aktywa trwałe

Kapitał stały

Zadłużenie długoterminowe

+

kapitał własny

Kapitał zainwestowany

(aktywa netto)

Kapitał zastosowany

Inwestycje

krótkoterminowe

Zadłużenie krótkoterminowe

(odsetkowe)

23

Niedobór kapitału obrotowego netto

Δ

przychodów ze sprzedaży

niedobór KON

Δ

operacyjnych

aktywów

bieżących

Δ

operacyjnych

pasywów

bieżących

Δ

kapitałów

stałych

np.

Δ

zob.

odsetkowych

Δ

środków

pieniężnych

Δ

operacyjnych

aktywów

bieżących

Δ

operacyjnych

pasywów

bieżących

Δ

kapitałów

stałych

Δ

przychodów ze sprzedaży

24

Nadwyżka kapitału obrotowego netto

nadwyżka KON

5

Procedura ustalania nadwyżki/niedoboru kapitału obrotowego netto

4. Obliczenie wartości operacyjnych pasywów bieżących (OPB

1

) według wzoru

1

0

0

1

S

S

OAB

OAB

0

OAB

-

operacyjne aktywa bieżące w okresie bazowym,

1

OAB

-

przewidywany poziom operacyjnych aktywów

bieżacych w okresie prognozowanym,

0

S

-

sprzedaż w okresie bazowym

,

1

S

-

przewidywana sprzedaż w okresie prognozowanym.

1.

Obliczenie poziomu operacyjnego zapotrzebowania na kapitał obrotowy netto

(OZON

0

), poziomu salda płynności netto (SPN

0

) oraz poziomu kapitału obrotowego netto

(KON0) w okresie bazowym.

2.

Wykonanie prognozy przychodów ze sprzedaży dla okresu prognozowanego (S

1

).

3.

Obliczenie wartości operacyjnych aktywów bieżących (OAB

1

) jakie są niezbędne do

osiągnięcia przychodów ze sprzedaży na poziomie S

1

w okresie prognozowanym

według wzoru:

1

0

0

1

S

S

OPB

OPB

0

OPB

-

operacyjne pasywa bieżące w okresie bazowym,

1

OPB

-

przewidywany

poziom

operacyjnych

pasywów

bieżących w okresie prognozowanym

5. Obliczenie operacyjnego zapotrzebowania na kapitał obrotowy netto (OZKON

1

)

wynikającego ze wzrostu sprzedaży w prognozowanym okresie:

1

1

1

OPB

OAB

OZKON

8. Obliczenie salda płynności netto dla okresu prognozowanego. Punktem wyjścia jest

następujące równanie:

6. Obliczenie wartości aktywów trwałych oraz kapitałów stałych w okresie prognozowanym

w oparciu o prognozy dotyczące zmian poszczególnych pozycji kształtujących te kategorie.

7. Obliczenie wartości kapitału obrotowego netto dla okresu prognozowanego:

1

1

1

AT

KS

KON

1

KON

-

przewidywany poziom kapitału obrotowego netto w okresie

prognozowanym,

1

KS

-

przewidywany poziom kapitałów stałych (tj. kapitały stałe w

okresie bazowym skorygowane o zmianę wartości kapitałów

własnych i zmianę zadłużenia długoterminowego w okresie

prognozowanym),

1

AT

-

przewidywany poziom

aktywów trwałych (tj. aktywa trwałe w

roku bazowym skorygowane o

zmianę wartości aktywów

trwałych w okresie prognozowanym).

SPN

OZKON

KON

KON

-

zmiana kapitału obrotowego netto w prognozowanym okresie,

OZKON

-

zmiana operacyjnego zapotrzebowania na kapitał obrotowy netto w prognozowanym okresie,

SPN

-

zmiana

pieniężnego zapotrzebowania na kapitał obrotowy netto (salda płynności netto)

w prognozowanym okresie.

0

1

0

1

0

1

SPN

SPN

OZKON

OZKON

KON

KON

0

0

1

0

1

1

SPN

OZKON

OZKON

KON

KON

SPN

27

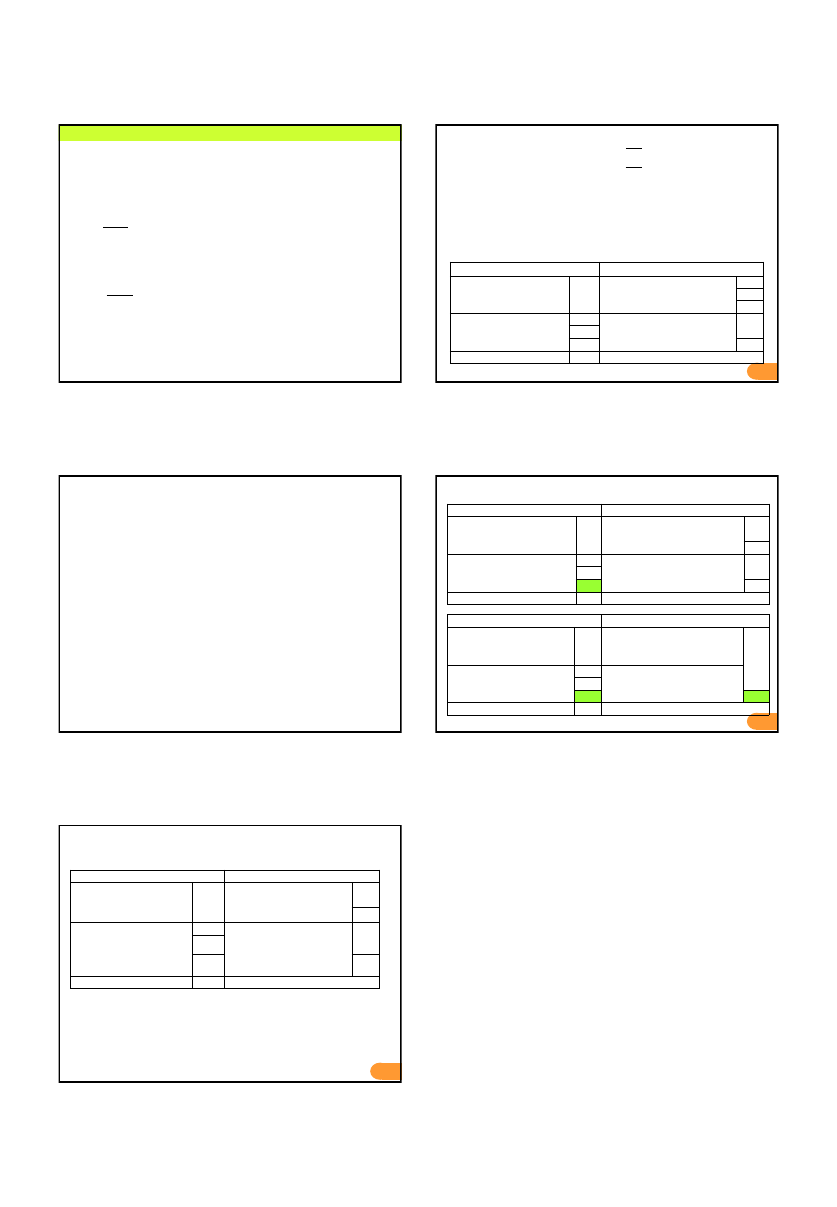

Przykład 2

Na podstawie przedstawionych informacji

dotyczących firmy CRONOS, należy ustalić

wartość salda płynności netto w kolejnym roku.

Skrócony bilans spółki na koniec roku bazowego:

a) W roku bazowym

spółka CRONOS osiągnęła przychody ze sprzedaży na poziomie 5.000

tys.

zł. Prognozowana wielkość przychodów ze sprzedaży w kolejnym roku wynosi 6.500

tys.

zł, prognozowany zysk netto 200 tys. zł, koszty amortyzacji 200 tys. zł, nakłady

inwestycyjne 300 tys.

zł, a poziom zadłużenia długoterminowego pozostanie bez zmian.

Wypracowany zysk netto w

całości zostanie zatrzymany w przedsiębiorstwie.

b) ustal

wartość salda płynności netto dla przedsiębiorstwa CRONOS zakładając, iż w

okresie prognozowanym

spółka nie osiągnie zysku netto lecz poniesie stratę netto na

poziomie 100 tys

zł.

AKTYWA (w tys. zł)

PASYWA (w tys. zł)

Aktywa trwałe

2000

Kapitały stałe:

2250

a) kapitał własny

1200

b) zadłużenie długoterminowe

1050

Aktywa bieżące:

500

Pasywa bieżące:

250

a) operacyjne aktywa bieżące

400

a) operacyjne pasywa bieżące

200

b) pozaoperacyjne aktywa bieżące

100

b) pozaoperacyjne pasywa bieżące

50

RAZEM

2500 RAZEM

2500

28

Rozwiązanie (wszystkie wartości w tys. zł)

2a)

200

200

400

0

OZKON

50

50

100

0

SPN

250

50

200

250

500

0

KON

520

6500

5000

400

1

OAB

260

6500

5000

200

1

OPB

260

260

520

1

OZKON

2450

200

1050

1200

1

KS

2100

200

300

2000

1

AT

350

2100

2450

1

KON

90

50

200

260

250

350

1

SPN

Aktywa trwałe

2100

Kapitały stałe:

2450

a)

kapitał własny

1400

b)

zadłużenie długoterminowe

1050

Aktywa bieżące:

660

Pasywa bieżące:

310

a) operacyjne aktywa bieżące

520

a) operacyjne pasywa bieżące

260

b) pozaoperacyjne aktywa bieżące

140

b)

pozaoperacyjne pasywa bieżące

50

RAZEM

2760

RAZEM

2760

AKTYWA (w tys. zł)

PASYWA (w tys. zł)

29

2 b)

2150

100

1050

1200

1

KS

50

2100

2150

1

KON

210

50

200

260

250

50

1

SPN

AKTYWA (w tys. zł)

PASYWA (w tys. zł)

Aktywa trwałe

2100

Kapitały stałe:

2150

a)

kapitał własny

1100

b)

zadłużenie długoterminowe

1050

Aktywa bieżące:

360

Pasywa bieżące:

310

a) operacyjne aktywa bieżące

520

a) operacyjne pasywa bieżące

260

b) pozaoperacyjne aktywa bieżące

-160

b) pozaoperacyjne pasywa bieżące

50

RAZEM

2460 RAZEM

2460

AKTYWA (w tys. zł)

PASYWA (w tys. zł)

Aktywa trwałe

2100

Kapitały stałe:

2150

a)

kapitał własny

1100

b)

zadłużenie długoterminowe

1050

Aktywa bieżące:

520

Pasywa bieżące:

470

a) operacyjne aktywa bieżące

520

a) operacyjne pasywa bieżące

260

b) pozaoperacyjne aktywa bieżące

0

b) pozaoperacyjne pasywa bieżące

210

RAZEM

2620 RAZEM

2620

Wyszukiwarka

Podobne podstrony:

wyklad 4a

4a

Wyklad I SFP 2007

4a Ideologia

4a Zespo y i korytarze

Language Test 4A

kon test2

02 4a Magelis KATPO15000id 3559 (2)

Koń

geol stos II 4a

egz kon ETI EiT 2008 9

lista 4a, Elektrotechnika, PODSTAWY ELEKTROTECHNIKI, ćwiczenia

Karta pracy nr 4a- WODA, przedszkole, podyplomówka, wczesnoszkolna i przedszkolna

AOL2, Akademia Morska -materiały mechaniczne, szkoła, Mega Szkoła, PODSTAWY KON, Program do obliczeń

więcej podobnych podstron