KAPITAŁY WŁASNE

– KLASYFIKACJA, ZASADY TWORZENIA I EWIDENCJA

Ź

ródło: opracowano na podstawie: Z. Messner (red.), Rachunkowość finansowa z uwzględnieniem MSSF,

PWN, Warszawa 2007; M. Bąk (red.), Rachunkowość finansowa – ewidencja aktywów i pasywów

przedsiębiorstwa, Wyd. AE we Wrocławiu, Wrocław 2003.

Pojęcie kapitału własnego może być różnie formułowane w zależności od przyjętej koncepcji kapitału.

MSR wyróżniają dwie koncepcje kapitału:

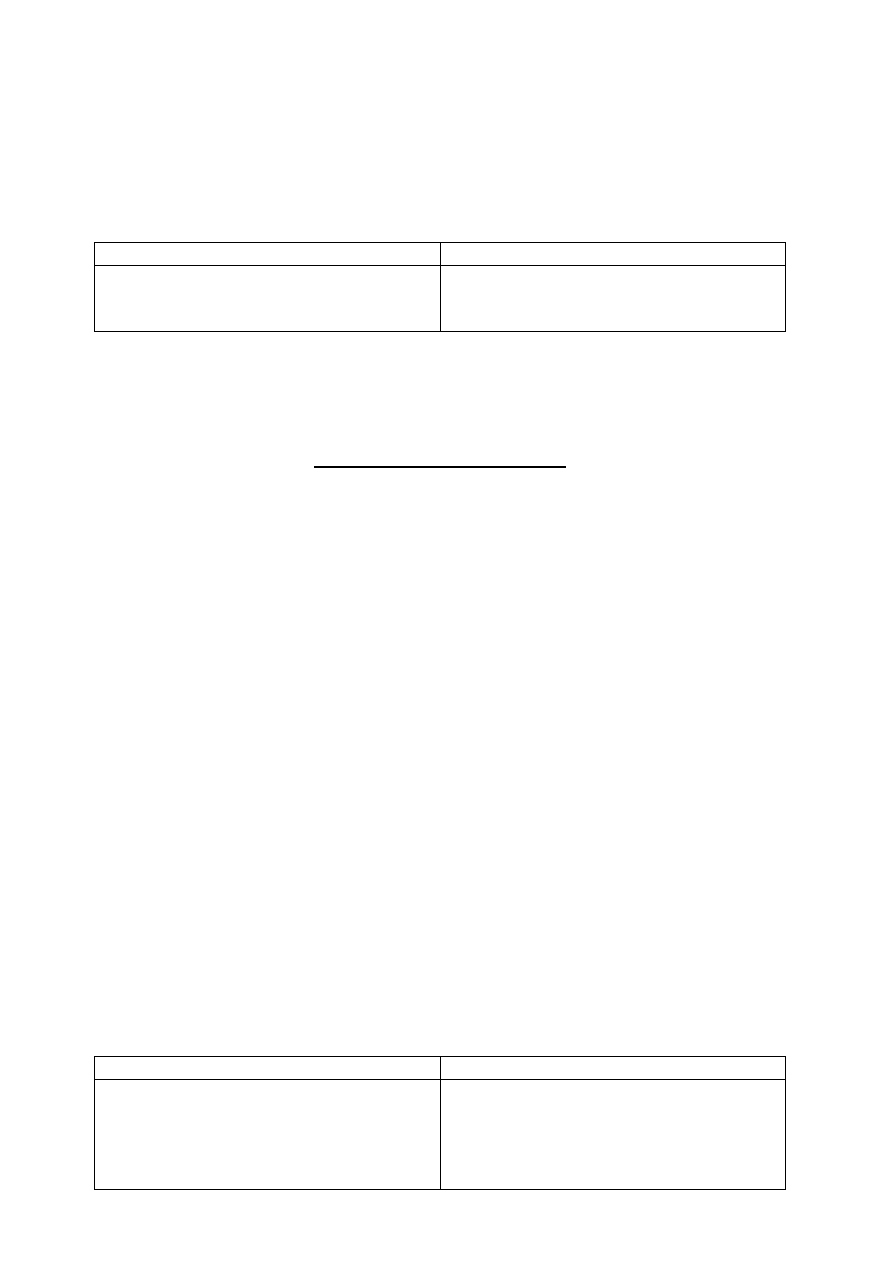

Koncepcja finansowa

Koncepcja rzeczowa

kapitał to zainwestowane pieniądze lub siła

nabywcza (kapitał stanowi synonim terminu

aktywa netto)

za kapitał uważa się zdolności produkcyjne

jednostki wyrażone np. w dziennym wolumenie

produkcji

•

Dla potrzeb rachunkowości powszechnie przyjmuje się finansową koncepcję kapitału.

•

Finansowa koncepcja kapitału wiąże się z finansową koncepcją zachowania kapitału i ustalenia zysku.

•

Jednostka gospodarcza zachowuje swój kapitał, jeżeli jej kapitał na koniec danego okresu nie różni się od kapitału

na początek okresu. Nadwyżka ponad kwotę, która jest konieczna dla zachowania kapitału, stanowi zysk.

Wg założeń koncepcyjnych bilansu:

kapitał własny to udział pozostały w aktywach jednostki po odjęciu wszystkich jej zobowiązań:

kapitał własny = aktywa – zobowiązania

Z zależności tej wynika, że wzrost kapitału własnego jest związany ze wzrostem aktywów lub zmniejszeniem

zobowiązań. Natomiast zmniejszenie kapitału własnego występuje, gdy można zaobserwować zmniejszenie aktywów

lub wzrost zobowiązań.

Aktywa pomniejszone o zobowiązania są określane w ustawie o rachunkowości jako aktywa netto, czyli:

kapitał własny = aktywa netto

Ź

ródłem kapitału własnego są środki finansowe postawione do dyspozycji przez właściciela:

– prywatne środki, bez czasowego ograniczenia,

– przeznaczony częściowo lub w całości wygospodarowany przez spółkę zysk.

Natomiast kapitał obcy, są to środki postawione do dyspozycji spółki, ale tylko w określonym czasie, po upływie

którego należy je zwrócić (łącznie z odsetkami). Kapitały obce to zobowiązania długoterminowe i zobowiązania

krótkoterminowe. Kapitałem obcym jest zaciągnięta pożyczka, kredyt, wyemitowane obligacje, zobowiązania z tytułu

dostaw i usług, podatków, wynagrodzeń, ubezpieczeń społecznych itp.

Kapitał własny oznacza wiarygodność spółki, stanowi gwarancję dla ewentualnych roszczeń wierzycieli wobec spółki.

Dlatego jego wysokość nie może być zbyt niska, ponieważ może nastąpić ograniczenie w działalności spółki poprzez

spadek wiarygodności, a to utrudnia pozyskiwanie kapitałów obcych.

Kapitał własny jest trwale związany z jednostką gospodarczą, oznacza to że w okresie funkcjonowania jednostki nie

podlega zwrotowi (w większości form organizacyjno-prawnych).

Kapitał własny jest stabilnym źródłem finansowania działalności jednostki gospodarczej, wpływa na

zwiększenie płynności finansowej, stanowi gwarancję dla wierzycieli i pozwala ustalić podstawę do powstania

stosunków własnościowych, z których wynika prawo do udziału w podziale zysku.

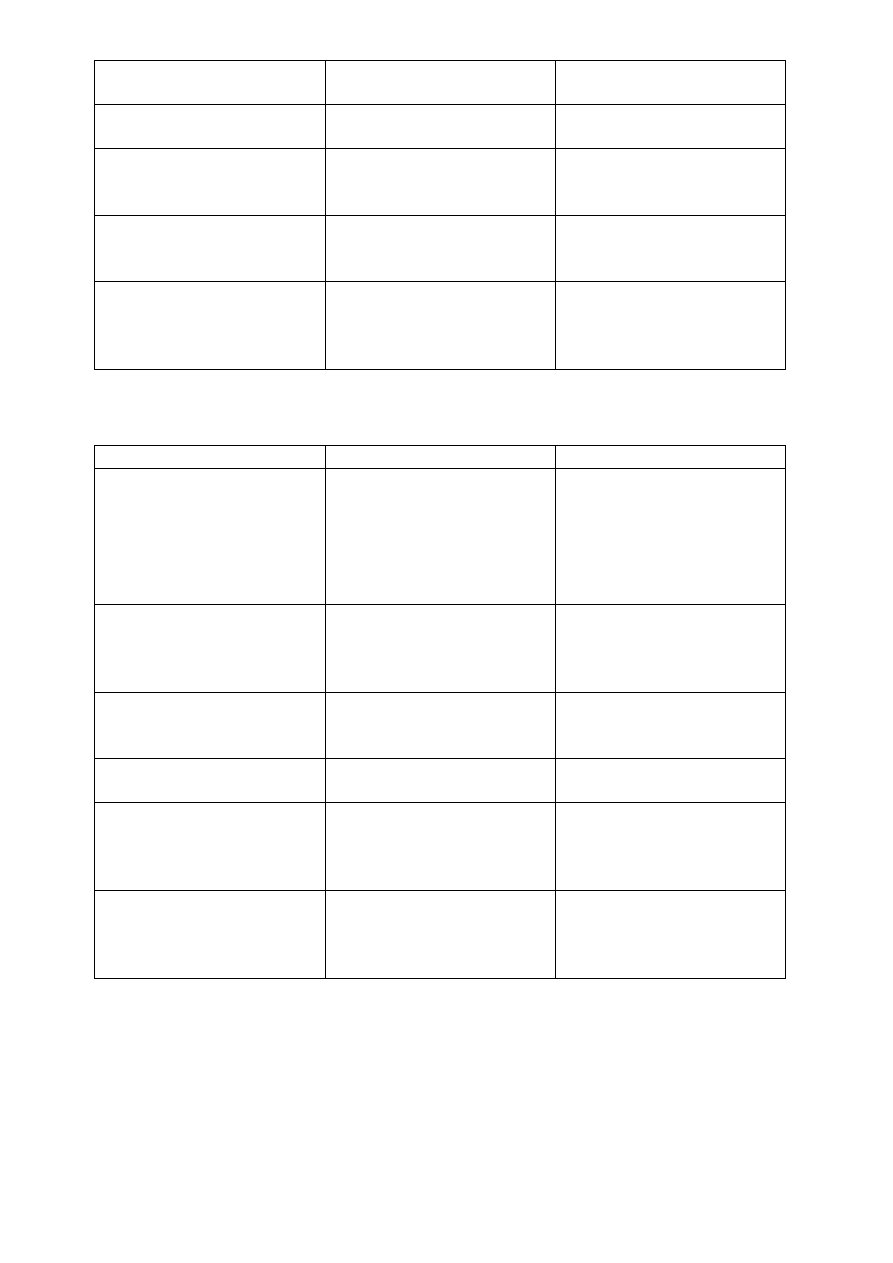

Kapitały własne można podzielić na kapitał podstawowy i kapitał rezerwowy

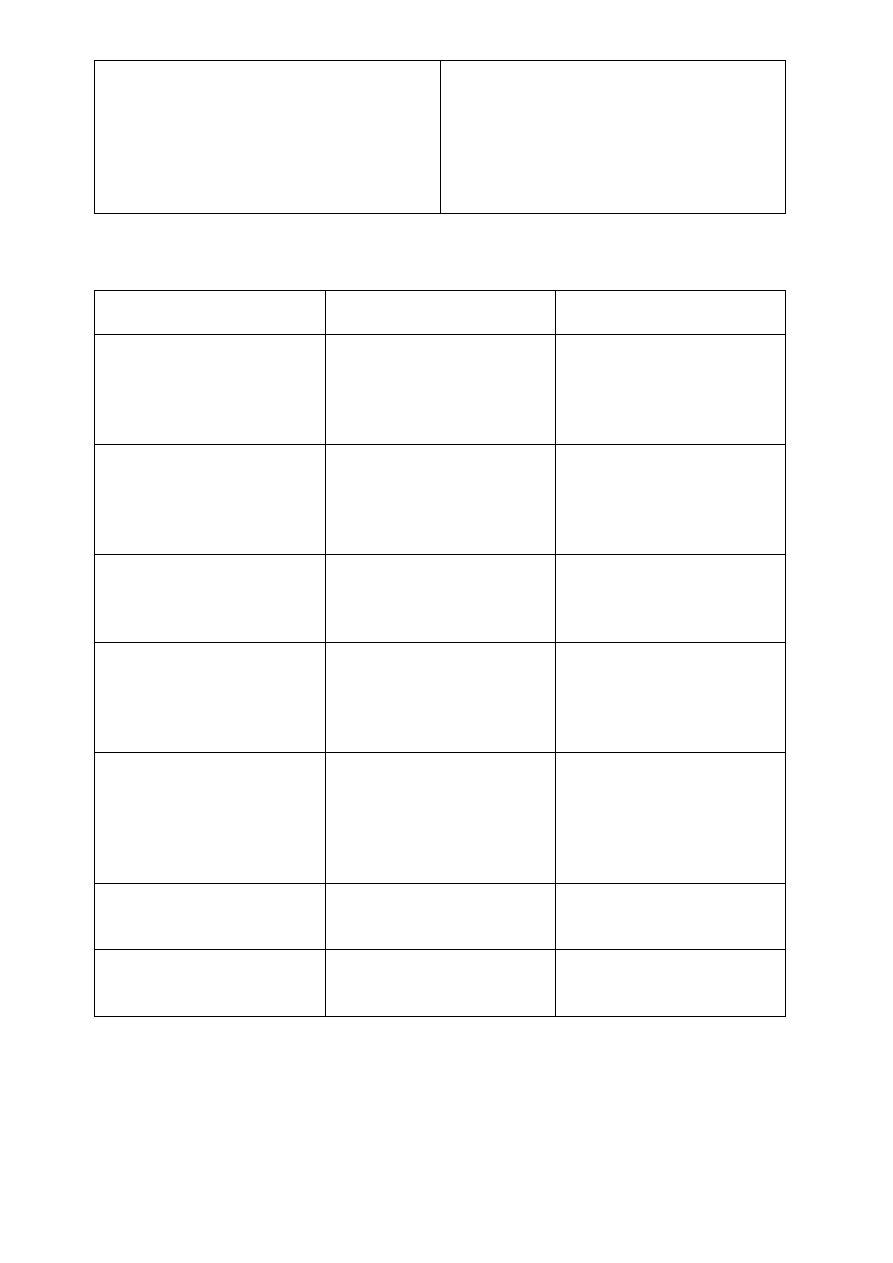

Kapitał podstawowy

Kapitał rezerwowy

odzwierciedla

równowartość

aktywów

wniesionych przez jej założycieli do jednostki w

momencie

powstania

lub

późniejszym

powiększeniu

odzwierciedla równowartość tej części aktywów,

która została nabyta z wypracowanego przez

jednostkę zysku lub została pozyskana z innych

ź

ródeł trwałego finansowania (np. dopłata

wspólników, aktualizacja wartości aktywów

trwałych),

– wypracowany zysk przez jednostkę należy do

jej właścicieli, który mogą go przeznaczyć na

wypłatę dywidendy lub pozostawić w jednostce

jako

„rezerwa”

zabezpieczająca

trwałość

finansowania (np. pokrycie w przyszłości straty z

działalności)

Kapitał własny może być tworzony i nazywa w różny sposób w zależności od formy organizacyjno – prawnej

jednostek gospodarczych.

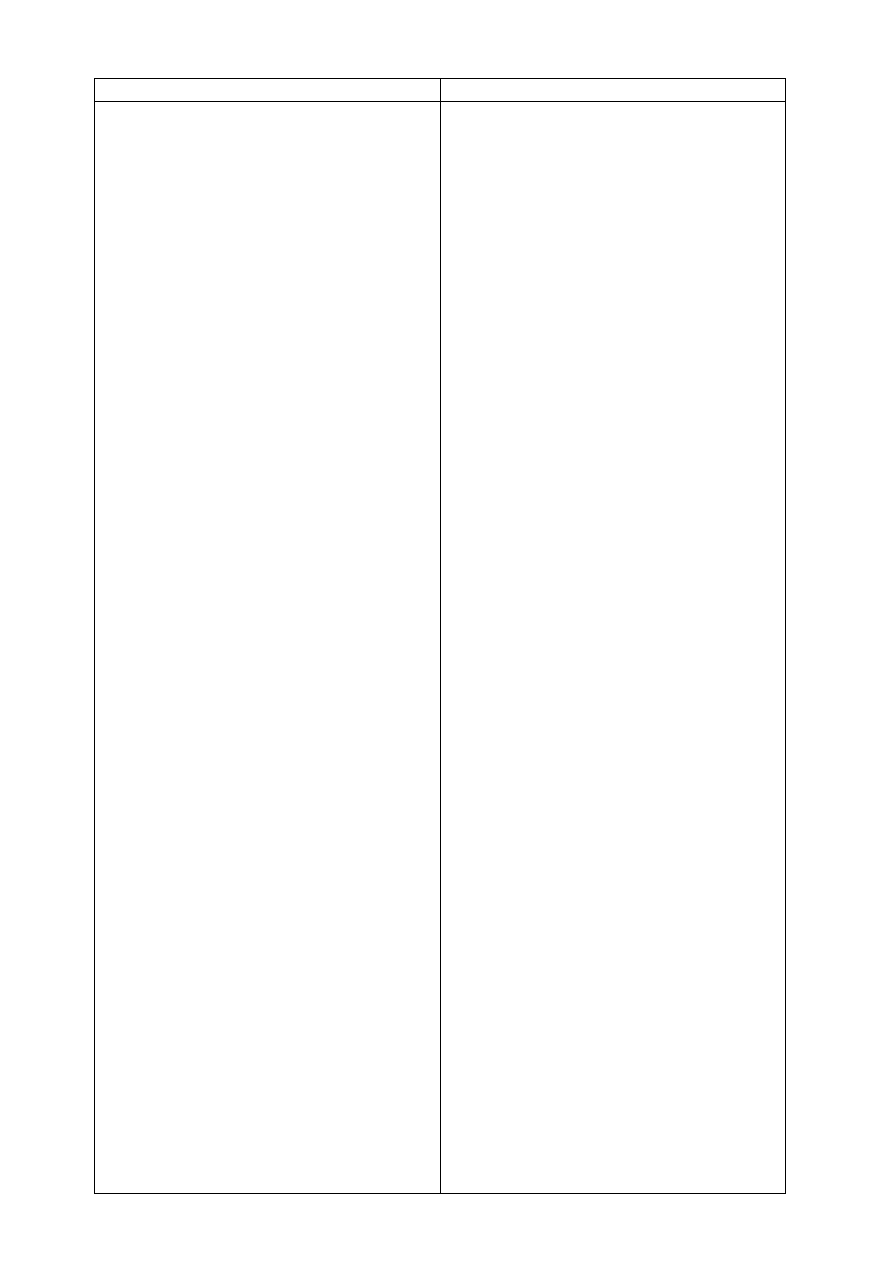

Klasyfikacja kapitałów własnych

Forma

organizacyjno

–

prawna

Kapitał podstawowy

Kapitał rezerwowy

Spółka akcyjna

kapitał zakładowy

kapitał zapasowy

kapitał rezerwowy

kapitał z aktualizacji wyceny

nierozliczony wynik finansowy

(zysk/strata)

Spółka

z

ograniczoną

odpowiedzialnością

kapitał zakładowy

kapitał zapasowy

kapitał rezerwowy

kapitał z aktualizacji wyceny

nierozliczony wynik finansowy

(zysk/strata)

Przedsiębiorstwo państwowe

fundusz założycielski

fundusz przedsiębiorstwa

kapitał z aktualizacji wyceny

nierozliczony wynik finansowy

(zysk/strata)

Spółdzielnia

fundusz udziałowy

fundusz zasobowy

fundusze rezerwowe (celowe)

kapitał z aktualizacji wyceny

nierozliczony wynik finansowy

(zysk/strata)

Spółki

osobowe

prawa

handlowego:

spółka jawna

spółka partnerska

spółka komandytowa

spółka komandytowo-akcyjna

kapitał

wspólników

(właścicieli)

kapitał z aktualizacji wyceny

nierozliczony wynik finansowy

(zysk/strat)

Spółka cywilna

kapitał

wspólników

(właścicieli)

kapitał z aktualizacji wyceny

nierozliczony wynik finansowy

(zysk/strat)

Jednoosobowa

działalność

gospodarcza

kapitał właściciela

kapitał z aktualizacji wyceny

nierozliczony wynik finansowy

(zysk/strat)

Ź

ródło: Z. Messner (red.), Rachunkowość finansowa z uwzględnieniem MSSF, PWN, Warszawa 2007, s. 445.

Spółkami kapitałowymi posiadającymi osobowość prawną są:

– spółka akcyjna,

– spółka z ograniczoną odpowiedzialnością

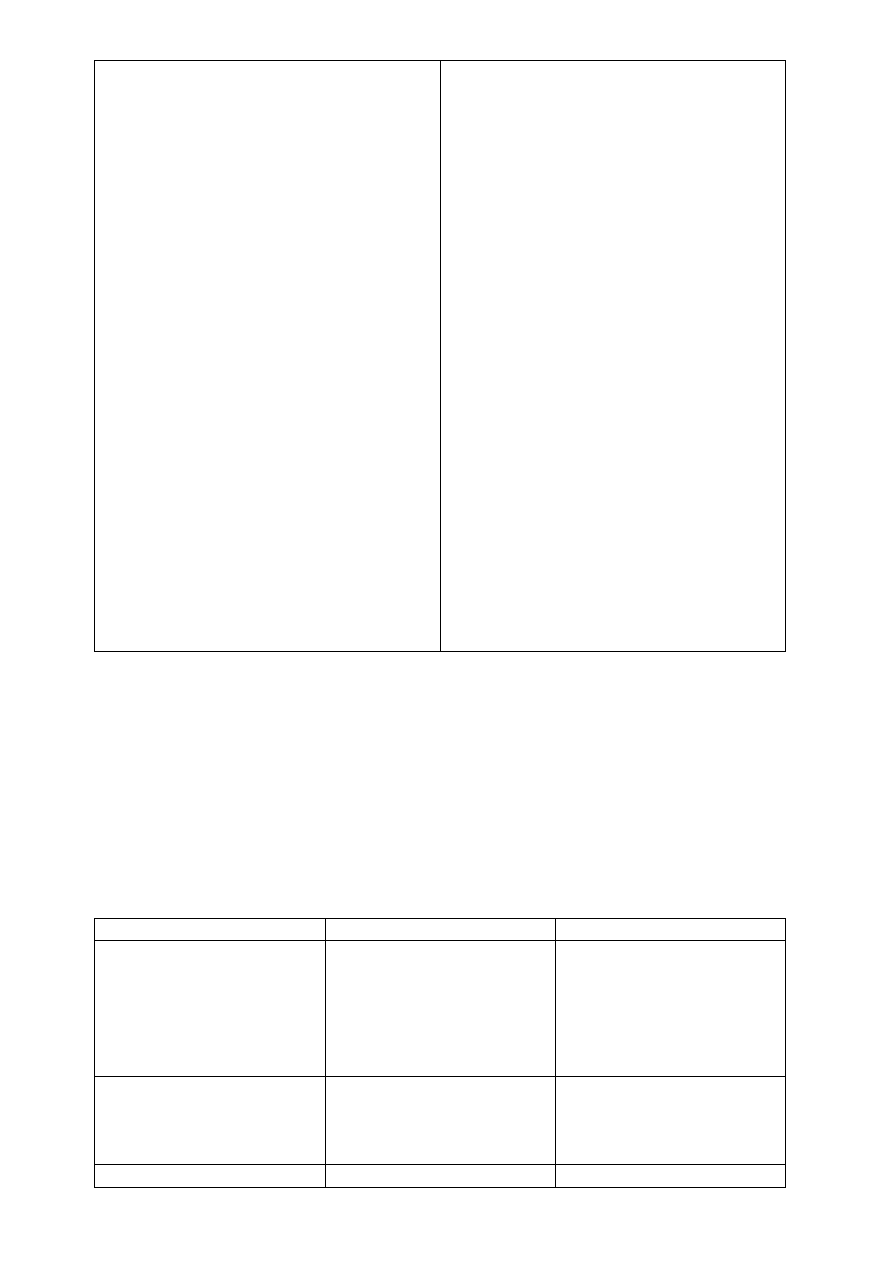

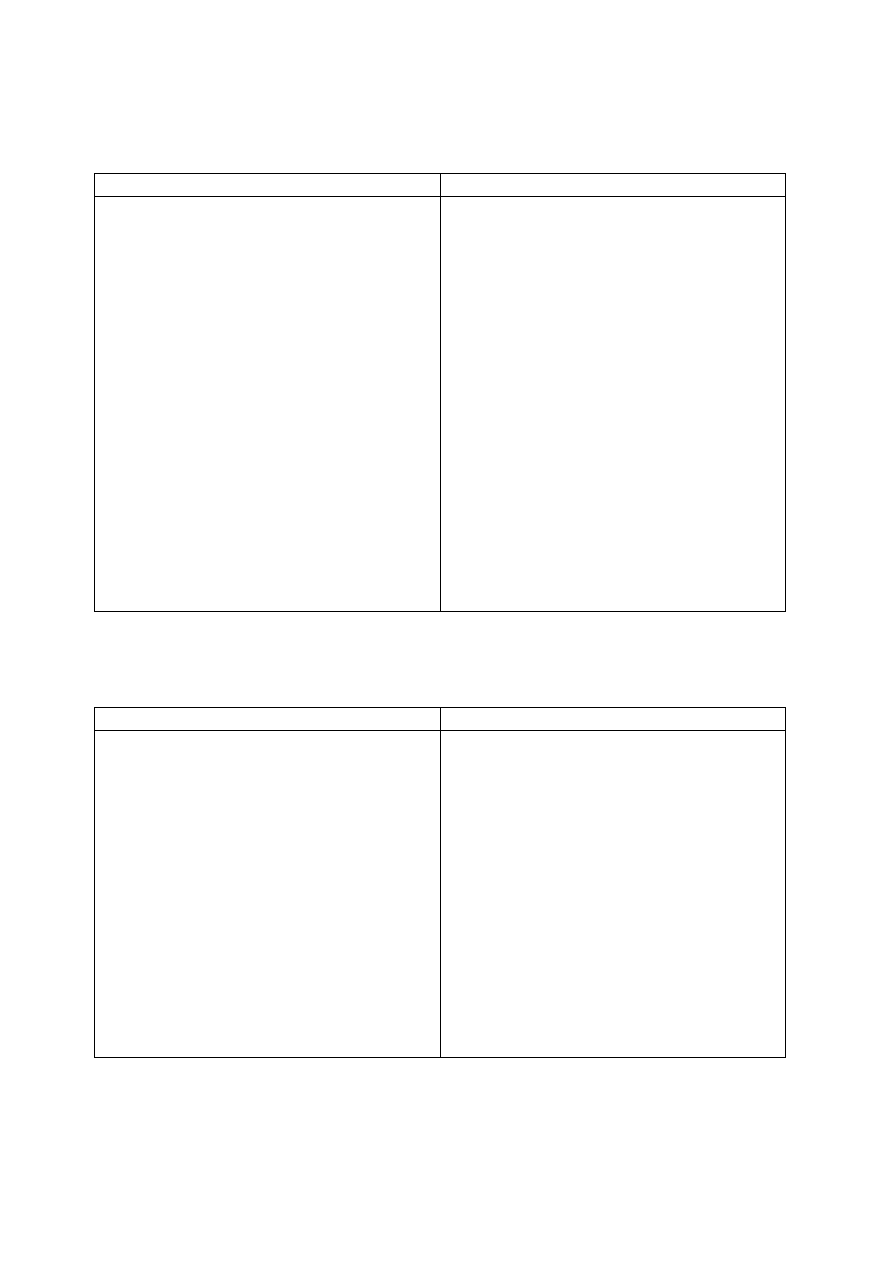

Charakterystyka kapitału zakładowego w spółkach kapitałowych

Spółka akcyjna

Spółka z o. o.

– kapitał dzieli się na akcje o równej wartości

nominalnej,

– minimalna wartość kapitału wynosi 100 000 zł,

wartość nominalna akcji nie może być niższa niż

1 grosz,

– akcje emitowane przez spółkę mogą być

imienne lub na okaziciela,

– dokumenty akcji imiennych mogą być wydane

przed pełną wpłatą, zbywalność tych akcji jest

uzależniona od zgody spółki,

– akcje na okaziciela nie podlegają żadnej

ewidencji w spółce i nie mogą być wydane przed

pełną wpłatą,

– spółka może wydać akcje uprzywilejowane,

– akcje obejmowane są w zamian za wkłady do

spółki, mogą to być wkłady pieniężne i

niepieniężne (aporty),

– akcje obejmowane za wkłady pieniężne

powinny być opłacone przed zarejestrowaniem

spółki co najmniej w jednej czwartej ich wartości

nominalnej,

– kodeks spółek handlowych nie zawiera

ż

adnych ograniczeń dotyczących terminów i

warunków dokonywania wpłat uzupełniających,

– termin i wysokość wpłat na akcje określa statut

spółki lub uchwała walnego zgromadzenia,

– akcje obejmowane za wkłady niepieniężne

(aporty) powinny być pokryte w całości nie

później

niż

przed

upływem

roku

po

zarejestrowaniu spółki,

– założyciele w przypadku pierwszej emisji akcji

za wkłady niepieniężne lub zarząd w przypadku

emisji

następnych,

sporządzają

pisemne

sprawozdanie

przedstawiające

przedmiot

wkładów niepieniężnych, osoby wnoszące i

zastosowaną

metodę

wyceny

wkładów,

sprawozdanie to podlega badaniu przez biegłego

rewidenta,

– akcje w zamian za wkłady niepieniężne muszą

pozostać imienne do dnia zatwierdzenia przez

najbliższe

zwyczajne

zgromadzenie

sprawozdania finansowego za rok obrotowy, w

którym nastąpiło pokrycie tych akcji i w ciągu

tego okresu nie mogą być zbyte,

– akcje mogą być obejmowane po cenie wyższej

niż cena nominalna, tak uzyskana nadwyżka

(agio) jest przeznaczana na pokrycie kosztów

emisji akcji, a jej pozostałości zwiększają kapitał

zapasowy,

– zarząd spółki zgłasza ją do rejestracji i składa

– może być utworzona przez jedną albo więcej

osób, poprzez zawarcie umowy spółki w formie

aktu notarialnego,

– kapitał dzieli się na udziały o równej lub

nierównej wartości nominalnej,

– udział jest to liczbowo ujęta wartość

ekonomiczna,

wyrażona

w

jednostkach

pieniężnych,

stanowi

część

kapitału

zakładowego, którą wspólnik zobowiązany jest

pokryć,

– udział jest to odpowiednik zadeklarowanej

przez wspólnika w umowie wartości wkładu na

kapitał,

– minimalna wysokość kapitału 5 000 zł, a

nominalna wartość udziału nie może być niższa

niż 50 zł,

– udziały mogą być obejmowane przez

udziałowców w zamian za wkłady pieniężne lub

niepieniężne – aporty,

– aportem mogą być środki trwałe, materiały,

towary, wartości niematerialne i prawne, aktywa

finansowe,

– wniesione wkłady należy wycenić wg zasad

prawa bilansowego,

– kapitał zakładowy podlega wpisowi do rejestru

sądowego,

– zarząd spółki zgłaszając zawiązanie spółki do

rejestru, składa jednocześnie oświadczenie, że

wkłady na pokrycie kapitału zakładowego

zostały wniesione przez wszystkich wspólników,

– jeżeli udziały są obejmowane po cenie wyższej

niż nominalna, to nadwyżkę należy odnieść w

kapitał zapasowy spółki,

– kapitał zakładowy jest wielkością stabilną i

może podlegać zmianom tylko wg ściśle

określonych

uregulowań

kodeksu

spółek

handlowych, w praktyce oznacza to każdorazową

zmianę

umowy

spółki

w

przypadku

podwyższenia/obniżenia kapitału zakładowego,

– podwyższenie kapitału może nastąpić w

wyniku ustanowienia nowych udziałów lub

podwyższenia istniejących,

–

w

podwyższeniu

nominalnej

wartości

dotychczasowych

udziałów

uczestniczą

wyłącznie dotychczasowi wspólnicy,

– pokrycie podwyższenia wartości nominalnej

udziałów może być poprzez wniesienie wkładów

niepieniężnych lub pieniężnych lub z kapitału

zapasowego/rezerwowego,

– obniżenie kapitału zakładowego może nastąpić

oświadczenie o wysokości kapitału zapasowego,

jego wysokość w chwili rejestracji spółki nie

może być niższa niż jedna czwarta wysokości

nominalnej,

– podwyższenie kapitału zakładowego może

nastąpić w wyniku emisji nowych akcji lub

podwyższenia

wartości

nominalnej

akcji

dotychczasowych,

– podwyższenie kapitału zakładowego ze

ś

rodków spółki jest możliwe, jeśli zatwierdzone

sprawozdanie finansowe za ostatni rok obrotowy

wykazuje zysk i opinia biegłego rewidenta nie

zawiera

istotnych

zastrzeżeń

dotyczących

sytuacji finansowej spółki,

– kapitał może również ulec obniżeniu poprzez

zmniejszenie wartości nominalnej akcji (np. w

celu pokrycia straty bilansowej), połączenie akcji

lub umorzenie części akcji,

– najczęściej następuje obniżenie kapitału

poprzez umorzenie akcji,

– umorzenie części akcji może nastąpić za zgodą

akcjonariusza w drodze nabycia tych akcji przez

spółkę

w

celu

umorzenia

(umorzenie

dobrowolne) albo bez zgody akcjonariusza

(umorzenie przymusowe),

– uszczegółowieniem zapisów na koncie jest

prowadzona przez zarząd spółki księga akcji

w wyniku: obniżenia liczby lub wartości

udziałów, umorzenia udziałów, pokrycia straty

bilansowej,

–

najczęściej

obniżenie

kapitału

jest

spowodowane umorzeniem udziałów,

–

umorzenie

udziału

wymaga

uchwały

zgromadzenia wspólników, w której należy m.in.

określić

wysokość

wynagrodzenia

przysługującego wspólnikowi za umorzony

udział,

– w przypadku spółki z o. o. kodeks spółek

handlowych dopuszcza możliwość umorzenia

udziałów zarówno poprzez obniżenie kapitału

zakładowego oraz z czystego zysku,

– jeśli umarzane udziały wymagają obniżenia

kapitału zakładowego, wówczas wynagrodzenie

należne wspólnikom umarzanych udziałów

wypłacane jest ze środków własnych spółki,

– przy umarzaniu udziałów z czystego zysku,

wynagrodzenie jest finansowane z bieżącego

zysku lub zysku z lat ubiegłych,

– w wyniku umorzenia z czystego zysku ulega

zmniejszeniu liczba i łączna wartość nominalna

posiadanych przez wspólników udziałów, przy

zachowaniu niezmienionej wartości kapitału

zakładowego spółki

Ź

ródło: opracowanie własne na podstawie Z. Messner (red.), Rachunkowość finansowa z uwzględnieniem MSSF,

PWN, Warszawa 2007, s. 446-451.

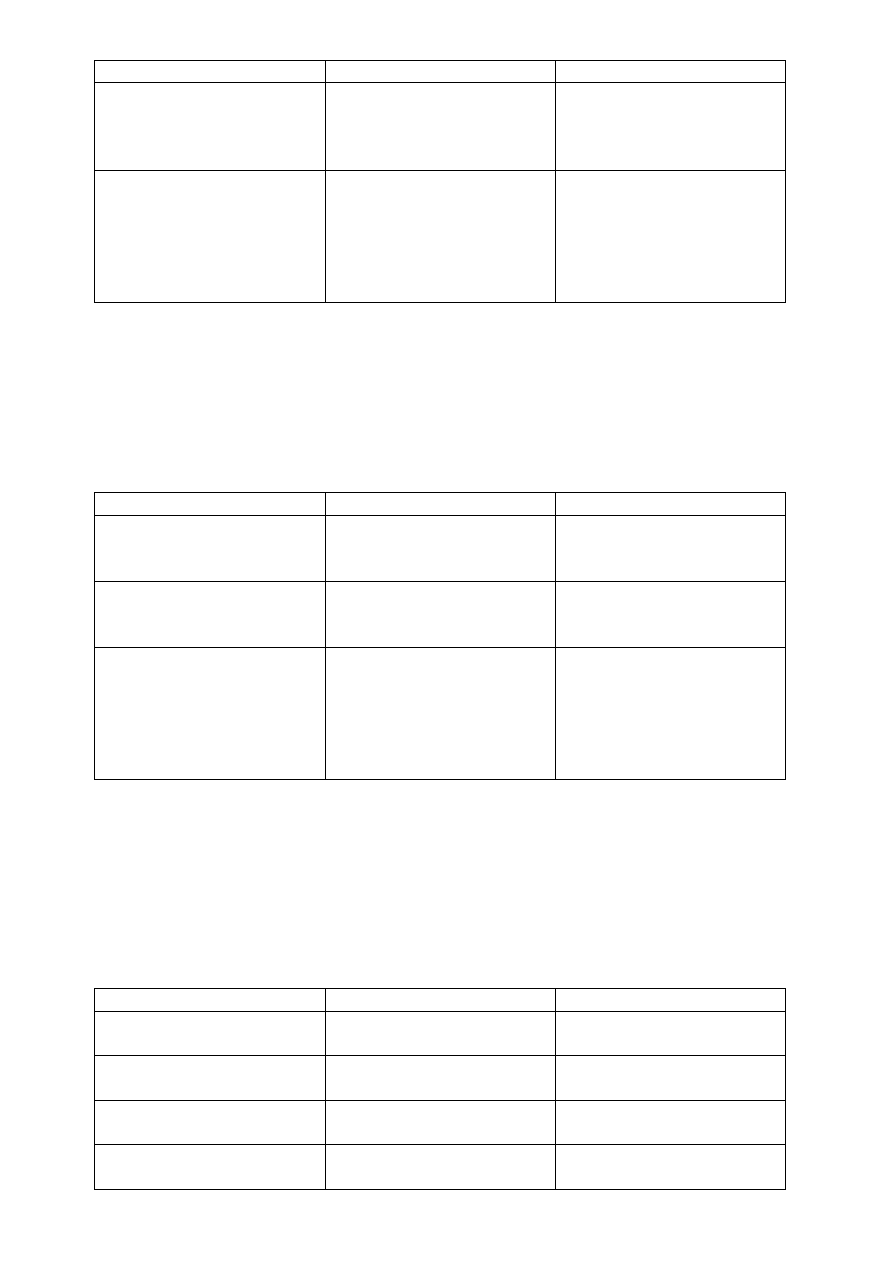

Ewidencjonując kapitał zakładowy w spółce akcyjnej można zauważyć istnienie rozbieżności w czasie pomiędzy

rejestracją kapitału a wnoszonymi wkładami przez akcjonariuszy. Dlatego konieczne staje się zastosowanie konta

rozrachunkowego „Rozrachunki z akcjonariuszami”.

Konto Rozrachunki z akcjonariuszami może wykazywać saldo debetowe, które oznacza należne (niewniesione)

wkłady na poczet kapitału zakładowego.

W bilansie jest ono wykazywane w sposób specyficzny, mimo że oznacza należności, to podlega wykazaniu w

bilansie po stronie pasywów jako wielkość korygująca kapitał własny, pod nazwą „Należne wpłaty na kapitał

podstawowy” jako wielkość ujemna.

Dekretacja operacji gospodarczych dotyczących zmian w kapitale zakładowym spółki akcyjnej

Treść operacji

Dt

Ct

Wniesione

wkłady

przez

akcjonariuszy

w postaci pieniężnej

w postaci aportów

Rachunek bieżący

Konta rzeczowe lub konta

finansowych aktywów

Rozrachunki z akcjonariuszami

Rozrachunki z akcjonariuszami

Rejestracja

kapitału

zakładowego

w

rejestrze

sądowym – wartość nominalna

wyemitowanych akcji

Rozrachunki z akcjonariuszami

Kapitał zakładowy

Nadwyżka ze sprzedaży akcji

Rozrachunki z akcjonariuszami

Kapitał zapasowy

powyżej

ich

wartości

nominalnej (agio)

Naliczenie należnej dywidendy

posiadaczom akcji

Rozliczenie wyniku

finansowego

Rozrachunki z akcjonariuszami

Przeznaczenie dywidendy na

zwiększenie

kapitału

rezerwowego /zapasowego

Rozrachunki z akcjonariuszami

Kapitał rezerwowy/zapasowy

Potrącenie

zryczałtowanego

podatku od wypłat z zysku –

dywidendy

Rozrachunki z akcjonariuszami

Pozostałe rozrachunki z tytułu

podatków

Umorzenie

akcji

(za

wynagrodzeniem) zgodnie z

postanowieniami

kodeksu

spółek handlowych

Kapitał zakładowy

Rozrachunki z akcjonariuszami

Ź

ródło: opracowanie własne na podstawie Z. Messner (red.), Rachunkowość finansowa z uwzględnieniem MSSF,

PWN, Warszawa 2007, s. 448.

Dekretacja operacji gospodarczych dotyczących zmian w kapitale zakładowym spółki z o.o.

Treść operacji

Dt

Ct

Wniesiony

wkład

przez

wspólników

na

pokrycie

udziałów:

w postaci pieniężnej

w postaci niepieniężnej (aport)

Rachunek bieżący

Konta rzeczowe lub finansowe

aktywa

Rozrachunki ze wspólnikami

Rozrachunki ze wspólnikami

Wpis do rejestru sądowego

kapitału

zakładowego

w

wysokości

nominalnej

ustanowionych udziałów

Rozrachunki ze wspólnikami

Kapitał zakładowy

Nadwyżka uzyskana z objęcia

udziałów po cenie wyższej od

wartości nominalnej udziałów

Rozrachunki ze wspólnikami

Kapitał zapasowy

Naliczenie należnych udziałów

z zysku udziałowcom

Rozliczenie wyniku

finansowego

Rozrachunki ze wspólnikami

Przeznaczenie

naliczonych

udziałów

z

zysku

na

zwiększenie

kapitału

zapasowego/rezerwowego

Rozrachunki ze wspólnikami

Kapitał zapasowy/rezerwowy

Umorzenie

udziału

(z

wynagrodzeniem

dla

wspólnika)

zgodnie

z

przepisami spółek handlowych

Kapitał zakładowy

Rozrachunki ze wspólnikami

Ź

ródło: opracowanie własne na podstawie Z. Messner (red.), Rachunkowość finansowa z uwzględnieniem MSSF,

PWN, Warszawa 2007, s. 452.

Kapitały rezerwowe w spółkach kapitałowych

Głównym celem tworzenia kapitału zapasowego jest zgromadzenie rezerwy na pokrycie w przyszłości ewentualnych

strat związanych z działalnością gospodarczą.

Tworzenie i wykorzystanie kapitału zapasowego w spółce akcyjnej

Tworzenie

Wykorzystanie

– co najmniej 8% zysku netto za dany rok

obrotowy, dopóki kapitał zapasowy nie osiągnę

jednej trzeciej wysokości kapitału zakładowego,

– nadwyżka osiągnięta przy emisji akcji powyżej

ich wartości nominalnej w części, która pozostaje

po pokryciu kosztów emisji akcji,

–

dopłaty

akcjonariuszy

za

przyznanie

szczególnych uprawnień,

– wartość urzędowej aktualizacji środków

trwałych, która była zaewidencjonowana na

koncie „Kapitał z aktualizacji wyceny”, a w

chwili zbycia lub sprzedaży tych środków

trwałych

jest

przeksięgowana

na

kapitał

zapasowy,

– dodatnia różnica między ceną sprzedaży

(pomniejszoną o koszty sprzedaży) a ceną

nabycia sprzedanych akcji własnych,

– dodatnia różnica między wartością nominalną a

ceną nabycia umorzonych akcji własnych

– ustawowa wysokość może być przeznaczona

wyłącznie na pokrycie straty bilansowej (tzn.

jedna trzecia kapitału zakładowego),

– na podwyższenie kapitału zakładowego,

– na pokrycie ujemnej różnicy między ceną

sprzedaży (pomniejszoną o koszty sprzedaży) a

ceną nabycia sprzedanych akcji własnych,

– na pokrycie ujemnej różnicy między wartością

nominalną a ceną nabycia umorzonych akcji

własnych

Ź

ródło: opracowanie własne na podstawie Z. Messner (red.), Rachunkowość finansowa z uwzględnieniem MSSF,

PWN, Warszawa 2007, s. 452-454.

Tworzenie i wykorzystanie kapitału zapasowego w spółce z o.o.

Tworzenie

Wykorzystanie

– odpisy z zysku netto w wyniku pojętej uchwały

zgromadzenia wspólników,

– nadwyżka uzyskana z objęcia udziałów po

cenie wyższej od ich wartości nominalnej,

– wartość urzędowej aktualizacji środków

trwałych, która była zaewidencjonowana na

koncie „Kapitał z aktualizacji wyceny”, a w

chwili zbycia lub sprzedaży tych środków

trwałych

jest

przeksięgowana

na

kapitał

zapasowy,

– dodatnia różnica między ceną sprzedaży

(pomniejszoną o koszty sprzedaży) a ceną

nabycia sprzedanych udziałów własnych,

– dodatnia różnica między wartością nominalną a

ceną nabycia umorzonych udziałów własnych

– na pokrycie straty bilansowej,

– powiększenie kapitału zakładowego,

– na pokrycie ujemnej różnicy między ceną

sprzedaży (pomniejszoną o koszty sprzedaży) a

ceną nabycia sprzedanych udziałów własnych,

– na pokrycie ujemnej różnicy między wartością

nominalną a ceną nabycia umorzonych udziałów

własnych

(drogą

obniżenia

kapitału

zakładowego)

Ź

ródło: opracowanie własne na podstawie Z. Messner (red.), Rachunkowość finansowa z uwzględnieniem MSSF,

PWN, Warszawa 2007, s. 452-454.

Dekretacja operacji gospodarczych dotyczących kapitału zapasowego

Treść operacji

Dt

Ct

Przeznaczenie

części

zysku

netto na kapitał zapasowy

Rozliczenie wyniku

finansowego

Kapitał zapasowy

Pokrycie straty netto kapitałem

zapasowym

Kapitał zapasowy

Rozliczenie wyniku

finansowego

Nadwyżka

osiągnięta

przy

emisji akcji (lub udziałów)

powyżej

ich

wartości

nominalnej

Rozrachunki z akcjonariuszami

(ze wspólnikami)

Kapitał zapasowy

Przeniesienie

wartości

zaktualizowanych zbywalnych

lub likwidowanych środków

trwałych

Kapitał z aktualizacji wyceny

Kapitał zapasowy

Przeznaczenie

kapitału

zapasowego na zwiększenie

kapitału zakładowego ( w

praktyce księgowanie na koncie

Rozrachunki z akcjonariuszami)

Kapitał zapasowy

Kapitał zakładowy

Dodatnia różnica między ceną

sprzedaży a ceną nabycia w

przypadku

sprzedaży

akcji

(udziałów)

własnych

lub

między wartością nominalną a

ceną nabycia w przypadku

umorzenia

akcji

(udziałów)

własnych

Pozostałe rozrachunki

Kapitał zapasowy

Ujemna różnica między ceną

sprzedaży a ceną nabycia w

przypadku

sprzedaży

akcji

(udziałów)

własnych

lub

między wartością nominalną a

ceną nabycia w przypadku

umorzenia

akcji

(udziałów)

własnych

Kapitał zapasowy

Pozostałe rozrachunki

Ź

ródło: opracowanie własne na podstawie Z. Messner (red.), Rachunkowość finansowa z uwzględnieniem MSSF,

PWN, Warszawa 2007, s. 454.

Kapitał z aktualizacji wyceny – jest tworzony przez jednostki zobowiązane do prowadzenia ksiąg rachunkowych wg

zasad ustawy o rachunkowości. W szczególności dotyczy:

– urzędowej aktualizacji wyceny środków trwałych, przeprowadzonej na podstawie odrębnych przepisów,

– odpisów aktualizujących z tytułu trwałej utraty wartości środków trwałych oraz ich korekt z tytułu przywrócenia

wartości,

– odpisów aktualizujących długoterminowe inwestycje z tytułu zmian ich cen rynkowych.

Powstały kapitała z aktualizacji nie może być przeznaczany do podziału, dopóki objęte aktualizacją środki trwałe oraz

inwestycje długoterminowe są w posiadaniu jednostki. Jeśli następuje ich sprzedaż lub likwidacja kapitał ten zostaje

przeniesiony na kapitał zapasowy.

Dekretacja operacji gospodarczych dotyczących kapitału z aktualizacji wyceny

Treść operacji

Dt

Ct

Aktualizacja wyceny środków

trwałych:

Wartość początkowa

Ś

rodki trwałe

Kapitał z aktualizacji wyceny

Dotychczasowe umorzenie

Kapitał z aktualizacji wyceny

Umorzenie środków trwałych

Przeniesienie

skutków

urzędowej

aktualizacji

zbywalnych lub likwidowanych

ś

rodków trwałych

Kapitał z aktualizacji wyceny

Kapitał zapasowy

Odpisy aktualizujące z tytułu

trwałej utraty wartości środków

trwałych

uprzednio

aktualizowanych (do wysokości

różnicy z urzędowej aktualizacji

wyceny)

Kapitał z aktualizacji wyceny

Odpisy aktualizujące z tytułu

trwałej utraty wartości aktywów

trwałych

Ź

ródło: opracowanie własne.

Kapitał rezerwowy najczęściej jest tworzony w spółkach kapitałowych. Celem tworzenia jest zgromadzenie środków

na sfinansowanie zamierzonych przedsięwzięć (np. zakup nowej linii technologicznej).

Jest to kapitał celowy, odzwierciedlający część zysku, którą akcjonariusze (wspólnicy) pozostawili w spółce z

przeznaczeniem na sfinansowanie przyszłych wydatków.

Zasady jego tworzenia i wykorzystania powinny być określone w umowie/statucie spółki. Tworzony jest dobrowolnie z

odpisów z zysku netto.

Dekretacja operacji gospodarczych dotyczących kapitału rezerwowego

Treść operacji

Dt

Ct

Utworzenie

kapitału

rezerwowego

z

zysku

do

podziału

Rozliczenie wyniku

finansowego

Kapitał rezerwowy

Częściowe rozwiązanie kapitału

rezerwowego na zwiększenie

kapitału zapasowego

Kapitał rezerwowy

Kapitał zapasowy

Likwidacja

kapitału

rezerwowego i przeznaczenie

go na pokrycie straty lub do

podziału

(dywidenda)

–

uchwała

zgromadzenia

akcjonariuszy/wspólników

Kapitał rezerwowy

Rozliczenie wyniku

finansowego

Ź

ródło: opracowanie własne.

W spółkach z ograniczoną odpowiedzialnością może wystąpić kapitał rezerwowy z dopłat. Dopłaty są uzasadnione w

złej sytuacji finansowej spółki i mają na celu zasilenie spółki dodatkowymi środkami pieniężnymi. Dopłaty nie

zwiększają kapitału zakładowego. Równowartość dopłat ujmuje się w odrębnej pozycji pasywów bilansu jako „Kapitał

rezerwowy z dopłat wspólników”.

Uchwalone lecz jeszcze nie wniesione dopłaty wykazuje się na koncie „Rozrachunki ze wspólnikami z tytułu dopłat”,

natomiast saldo debetowe tego konta wykazuje się jako pozycję korygującą kapitał własny w bilansie „Należne dopłaty

na poczet kapitału rezerwowego” (jako pozycję ujemną).

Dekretacja operacji dotyczących kapitału rezerwowego z dopłat

Treść operacji

Dt

Ct

Uchwała

zgromadzenia

wspólników w sprawie dopłat

Rozrachunki ze wspólnikami z

tytułu dopłat

Kapitał rezerwowy z dopłat

wspólników

Wniesione

dopłaty

przez

wspólników

Rachunek bieżący

Rozrachunki ze wspólnikami z

tytułu dopłat

Zwrot

dopłat

–

uchwała

wspólników

Kapitał rezerwowy z dopłat

wspólników

Rozrachunki ze wspólnikami z

tytułu dopłat

Zwrot dopłat wspólnikom

Rozrachunki ze wspólnikami z

tytułu dopłat

Rachunek bieżący

Ź

ródło: opracowanie własne na podstawie Z. Messner (red.), Rachunkowość finansowa z uwzględnieniem MSSF,

PWN, Warszawa 2007, s. 457.

W praktyce występują dwa rodzaje spółek osobowych: spółki prawa handlowego, spółki cywilne.

Funkcjonowanie spółek prawa handlowego reguluje kodeks spółek handlowych, który wyróżnia: spółkę jawną, spółkę

partnerską, spółkę komandytową, spółkę komandytowo-akcyjną.

Kapitał zakładowy jest jedynym obowiązkowym kapitałem w spółce osobowej, dlatego jest utożsamiany z

kapitałem własnym. W zasadzie nie tworzy się kapitałów rezerwowych z zysku.

W umowie spółki wspólnicy określają wartość wkładów i ich przedmiot oraz udział każdego z nich w kapitale

własnym spółki.

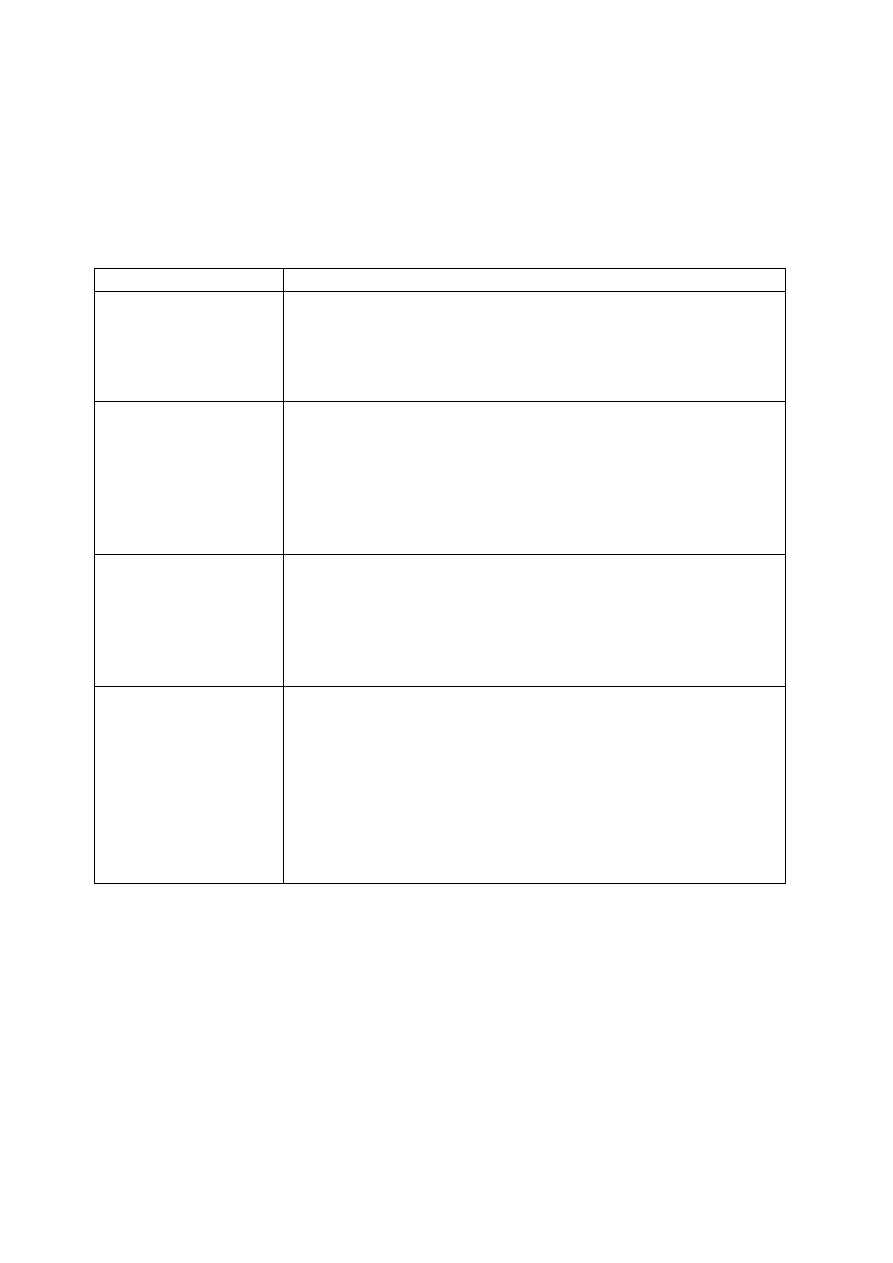

Spółka osobowa

Charakterystyka

Jawna

Każdy wspólnik odpowiada za zobowiązania spółki całym swoim

majątkiem. Podlega wpisowi do rejestru sądowego. Umowa powinna

zawierać m.in. określenie wkładów wnoszonych przez każdego i ich

wartość. Udział kapitałowy wspólnika jest równy wartości wkładu

określonego w umowie spółki.

Partnerska

Jest utworzona przez wspólników (partnerów) w celu wykonywania

wolnego zawodu. Partnerami mogą być wyłącznie osoby fizyczne

uprawnione do wykonywania wolnego zawodu (np. adwokaci, biegli

rewidenci, księgowi, lekarze). Umowa spółki zawarta w formie aktu

notarialnego zawiera m.in. określenie wkładów wnoszonych przez

każdego partnera i ich wartość. Spółka podlega wpisowi do rejestru

sądowego.

Komandytowa

Jest to spółka mająca na celu prowadzenie przedsiębiorstwa pod własną

firmą, w której za zobowiązania spółki odpowiada bez ograniczeń co

najmniej jeden wspólnik (komplementariusz), a odpowiedzialność ca

najmniej jednego wspólnika jest ograniczona (komandytariusz). Umowa

spółki musi być zawarta w formie notarialnej i powinna określać m.in.

oznaczenie wkładów wnoszonych i ich wartość.

Komandytowo-akcyjna

Jest to spółka mająca na celu prowadzenie przedsiębiorstwa pod własną

firmą, w której za zobowiązania spółki odpowiada bez ograniczeń co

najmniej jeden wspólnik (komplementariusz), a co najmniej jeden

wspólnik jest akcjonariuszem. Statut spółki sporządzony w formie aktu

notarialnego powinien m.in. zawierać: oznaczenie wkładów wnoszonych

przez komplementariusza i ich wartość, wysokość kapitału zakładowego,

sposób jego zgromadzenia, wartość nominalną akcji, ich liczbę itp.

Spółka powstaje w chwili wpisu do rejestru sądowego. Wpisowi podlega

także wysokość kapitału zakładowego, liczba i wartość akcji.

Ź

ródło: opracowanie własne na podstawie Z. Messner (red.), Rachunkowość finansowa z uwzględnieniem MSSF,

PWN, Warszawa 2007, s. 458-460.

Funkcjonowanie spółki cywilnej reguluje kodeks cywilny

•

Do ewidencji kapitału własnego w spółkach osobowych wykorzystuje się konto „Kapitał właścicieli

(wspólników)”. Na koncie tym powinno ujmować się tylko zmiany, które mają charakter trwały, a bieżące

zasilenie spółki przez wspólników oraz bieżące pobrania środków spółki na potrzeby prywatne wspólników

należy ewidencjonować na koncie rozrachunkowym „Rozrachunki ze wspólnikami”, funkcjonującym na

bieżąco, oddzielnie dla każdego wspólnika.

•

Na koniec roku następuje ustalenie salda końcowego:

−

debetowego, które oznacza nadwyżkę pobrań własnych nad wpłatami i w zależności od charakteru należy

wykazać w bilansie w aktywach jako należności od wspólników (charakter przejściowy) lub w pasywach

zmniejszenie kapitału własnego (charakter trwały),

−

kredytowego, oznacza nadwyżkę dokonanych wpłat wspólników nad pobraniami własnymi i w zależności od

charakteru należy wykazać w bilansie w pasywach jako zobowiązania wobec wspólników (charakter

przejściowy) lub zwiększenie kapitału własnego (charakter trwały).

Dekretacja operacji gospodarczych dotyczących utworzenia kapitału własnego w spółce osobowej

Treść operacji

Dt

Ct

Zadeklarowane

w

umowie

spółki wkłady wspólników

Rozrachunki ze wspólnikami

Kapitał właścicieli

Wniesienie wkładów do spółki:

W formie pieniężnej

W formie aportów

Rachunek bieżący

Różne konta aktywów

Rozrachunki ze wspólnikami

Rozrachunki ze wspólnikami

Ź

ródło: opracowanie własne na podstawie Z. Messner (red.), Rachunkowość finansowa z uwzględnieniem MSSF,

PWN, Warszawa 2007, s. 460.

Dekretacja operacji gospodarczych dotyczących zmiany kapitału własnego w spółkach osobowych

Treść operacji

Dt

Ct

Wnoszone

ś

rodki

własne

wspólników do spółki w ciągu

roku

Kasa, Rachunek bieżący

Rozrachunki ze wspólnikami

Pobranie środków spółki na

potrzeby własne wspólników

Rozrachunki ze wspólnikami

Kasa, Rachunek bieżący

Przeniesienie

salda

Ct

Rozrachunki ze wspólnikami na

zwiększenie kapitału własnego

(charakter trwały)

Rozrachunki ze wspólnikami

Kapitał właścicieli

Przeniesienie

salda

Dt

Rozrachunki ze wspólnikami na

zmniejszenie kapitału własnego

(charakter trwały)

Kapitał właścicieli

Rozrachunki ze wspólnikami

Przeznaczenie części zysku na

podwyższenie

kapitału

własnego

Rozliczenie wyniku

finansowego

Kapitał właścicieli

Przeznaczenie

kapitału

własnego na pokrycie straty

bilansowej

Kapitał właścicieli

Rozliczenie wyniku

finansowego

Ź

ródło: opracowanie własne na podstawie Z. Messner (red.), Rachunkowość finansowa z uwzględnieniem MSSF,

PWN, Warszawa 2007, s. 461.

Konto Rachunek właściciela (zespół 2) służy w jednostce stanowiącej własność osoby fizycznej oraz spółki cywilnej

osób fizycznych do ewidencji kapitałów w okresie prowadzenia działalności (zarówno sum wpłaconych ze środków

własnych na potrzeby jednostki, jak i kwot pobranych ze środków firmy na potrzeby bieżące właściciela). Saldo Dt

oznacza należności od właściciela, saldo Ct – zobowiązania wobec właściciela.

Informacje dotyczące kapitałów własnych należy ująć w sprawozdaniu finansowym, w szczególności w:

– bilansie (zapoznaj się szczegółowa z poszczególnymi pozycjami dotyczącymi kapitałów własnych!),

– informacji dodatkowej,

– sprawozdaniu ze zmian w kapitale własnym.

FUNDUSZE SPECJALNE

•

Fundusze specjalne stanowią równowartość środków na sfinansowanie specjalnych zadań. Fundusze specjalne

obejmują: Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) i inne fundusze specjalne (np. fundusz załogi

przeznaczony na wypłatę nagród i premii przeznaczonych pracownikom z zysku).

Ź

ródłem tworzenia funduszy specjalnych są:

– dla ZFŚS – odpisy w ciężar kosztów, zysk, dochody za świadczone usługi,

– dla innych funduszy – zysk.

•

ZFŚS tworzy się z corocznego odpisu podstawowego, naliczonego w stosunku do przeciętnej liczby

zatrudnionych. Środki funduszu są gromadzone na odrębnym rachunku bankowym.

•

Podstawę naliczenia odpisu na ZFŚS stanowi kwota przeciętnego wynagrodzenia miesięcznego w gospodarce

narodowej w roku poprzednim lub w drugim półroczu roku poprzedniego, jeżeli przeciętne wynagrodzenie z tego

okresu stanowiło kwotę wyższą (na jednego pracownika zatrudnionego w normalnych warunkach pracy odpis

podstawowy – 37,5%).

•

ZFŚS tworzą pracodawcy zatrudniający powyżej 20 pracowników. Pracodawcy zatrudniający do 20 pracowników,

nie tworzący ZFŚS wypłacają pracownikom świadczenia urlopowe w wysokości odpisu podstawowego.

•

Wydatki finansowane z ZFŚS mogą m.in. dotyczyć: wypoczynku pracowników (wczasy krajowe), wczasów

profilaktycznych, pobytów w sanatorium na leczeniu, kolonii, obozów, zimowisk, sportu i rekreacji, biletów do

kina, teatru, pomocy rzeczowej przyznawanej osobom znajdującym się w szczególnie trudnej sytuacji życiowej,

zapomóg pieniężnych udzielanych w wypadkach życiowych i losowych, zwrotnej lub bezzwrotnej pomocy na cele

mieszkaniowe na warunkach określonych w umowie między pracodawcą a pracownikiem, dofinansowania

zakładowych obiektów socjalnych.

Dekretacja operacji gospodarczych dotyczących ZFŚS

Treść operacji

Dt

Ct

Odpis podstawowy

Ś

wiadczenia na rzecz

pracowników

ZFŚS

Darowizny na rzecz funduszu

od osób prawnych i fizycznych

Odsetki od środków funduszu

Wpływy

z

oprocentowania

pożyczek udzielonych na cele

mieszkaniowe

Przychody z tytułu sprzedaży,

dzierżawy i likwidacji środków

trwałych służących działalności

socjalnej

w

części

nie

przeznaczonej na utrzymanie

lub

odtworzenie

zakład.

obiektów socjalnych

Rachunek środków funduszu

ś

wiadczeń socjalnych

ZFŚS

Zwrotne pożyczki na cele

mieszkaniowe

udzielone

pracownikom zakładu

ZFŚS

Inne rozrachunki z

pracownikami

Koszty działalności socjalnej –

wypłaty

z

kasy/rachunku

ś

rodków funduszu świadczeń

socjalnych

ZFŚS

Kasa/Rachunek ZFSS

Koszty działalności socjalnej –

faktury dostawców

ZFŚS

Rozrachunki z dostawcami

Zużycie materiałów/towarów na

cele socjalne

ZFŚS

Materiały/Towary

Zwiększenie ZFŚS z zysku do

podziału

Rozliczenie wyniku

finansowego

ZFŚS

Ź

ródło: opracowanie własne.

Przykład – zadekretowane operacje gospodarcze dotyczące kapitałów własnych:

Treść operacji

Kwota

Dt

Ct

Utworzenie kapitału zakładowego w spółce akcyjnej z

wyemitowanych akcji opłaconych przelewem

450 000

131

801

Utworzenie kapitału zakładowego w spółce akcyjnej z

wyemitowanych akcji zadeklarowanych do spłat ratalnych

25 000

256

801

Utworzenie kapitału zakładowego w spółce akcyjnej z

wyemitowanych akcji do zbycia

15 000

146

801

Umorzenie akcji własnych w spółce akcyjnej

4 000

801

146

Objęcie udziałów zadeklarowanych, a niewpłaconych w

spółce z o.o.

1 000

259

801

Dotacja

z

budżetu

na

sfinansowanie

rozwoju

przedsiębiorstwa (otrzymana)

10 000

131

801

Nieodpłatne otrzymanie środków trwałych na podstawie

decyzji administracji państwowej

– wartość początkowa

– dotychczasowe umorzenie

4 500

500

011

801

801

061

Dopłaty akcjonariuszy za uprzywilejowanie ich akcji

opłacone przelewem

4 000

131

802

Przeznaczenie zysku netto na powiększenie kapitału

zapasowego w spółce akcyjnej

8 000

821

802

Roczny odpis podstawowy na ZFŚS

12 000

445

851

Zaliczono roczny odpis podstawowy na ZFŚS do kosztów

przyszłych okresów

12 000

641

490

Zaliczenie do kosztów bieżącego miesiąca odpowiedniej

części rocznego odpisu podstawowego na ZFŚS:

–

odpisy

dotyczą

pracowników

bezpośrednio

produkcyjnych

– odpisy dotyczą pracowników zarządu

1 000

400

600

501

550

641

641

Otrzymane odsetki od środków zgromadzonych na

rachunku ZFŚS

700

135

851

Przyznanie pomocy (zapomóg) z ZFŚS dla pracowników

1 000

851

234

Refundacja środków z tytułu wypłaconych zapomóg

(dotyczy operacji wcześniejszej)

1 000

131

135

Otrzymana faktura za paczki mikołajkowe dla dzieci

pracowników w ciężar kosztów ZFŚS

500

301

201

Rozliczenie zakupu paczek mikołajkowych dla dzieci

pracowników w ciężar kosztów ZFŚS

500

851

301

Zapłata przelewem z rachunku bieżącego faktury za paczki

mikołajkowe dla dzieci pracowników

500

201

131

Refundacja środków (przelewem) z tytułu opłaconej

przelewem z rachunku bieżącego faktury za paczki

mikołajkowe dla dzieci pracowników

500

131

135

Ź

ródło: opracowano na podstawie M. Bąk (red.), Rachunkowość finansowa – ewidencja aktywów i pasywów

przedsiębiorstwa. Zbiór zadań, Wyd. AE we Wrocławiu, Wrocław 2003, s.129151.

Wyszukiwarka

Podobne podstrony:

RACHUNKFINANS2, KAPITAŁY WŁASNE

Bankowość I, Funkcje kapitału własnego

Bankowość I, Funkcje kapitału własnego

Kapitały własne banku, Finanse

koszt kapitału własnego i koszt kapitału obcego(1), Rachunkowość finansowa, Rachunkowosc finansowa,

Polityka podwyższania kapitału własnego, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Istota kapitału własnego (24 strony)

Kapitały własne

Funkcje kapitału własnego, Finanse

16 Kapitaly wlasne, fundusze s Nieznany (2)

kapitały własne, Schemat:

Bankowość II, Kapitały własne banku

Kapitały własne jako źródło finansowania działalności gospodarczej

POLITYKA PODWYZSZANIA KAPITALU WLASNEGO streszczenie

więcej podobnych podstron