Ekonomia

Ekonomia

Wykład 13

Polityka budżetowa

Miejsce polityki fiskalnej w polityce

finansowej państwa

POLITYKA GOSPODARCZA PAŃSTWA

POLITYKA MONETRNA

(polityka pieniężna oraz

polityka

kursu

walutowego)

POLITYKA FISKALNA

(BUDŻETOWA)

Definicja, istota,

zasady

Definicja polityki fiskalnej

Oznacza

gromadzenie

i

wydatkowanie

środków budżetowych

dla realizacji celów polityki społeczno-gospodarczej państwa

W wąskim ujęciu pojęcie polityki fiskalnej ogranicza się do

regulowania ogólnej wysokości i proporcji dochodów i

wydatków budżetowych

oraz ich wzajemnego stosunku

(salda

budżetu),

w szerszym zaś obejmuje również

politykę podatkową oraz

politykę wydatków budżetowych

Istota polityki fiskalnej

Szczególnej miejsce w polityce fiskalnej zajmuje

budżet państwa

, który jako roczny plan

finansowy

obejmuje

zestawienie

stałych

wpływów i wydatków państwa oraz wskazuje

źródła

pokrycia

niedoboru

lub

kierunki

rozdysponowania nadwyżki;

Budżet państwa jest więc finansowym wyrazem

i równocześnie instrumentem realizacji polityki

społeczno-gospodarczej państwa.

Zasady polityki budżetowej

Do głównych zasad polityki budżetowej zalicza się:

1.

Zasadę rocznego budżetowania

– plan dochodów i

wydatków obejmuje okres jednego roku, co zapewnia

periodyczne uchwalanie budżetu przez parlament;

2.

Zasadę zupełności

– budżet obejmuje wszystkie dochody i

wydatki, tym samym żadna z dziedzin działalności

finansowej państwa nie może być pominięta czy wyłączona

z planu budżetowego;

3.

Zasadę jedności

– budżet państwa powinien tworzyć jedną

całość, dochody i wydatki powinny być ujęte w jednym

zestawieniu;

Zasady polityki budżetowej

Do głównych zasad polityki budżetowej zalicza się:

4.

Zasadę jawności

– budżet państwa powinien być

podany do publicznej wiadomości, dotyczy to

zarówno fazy tworzenia, jak i uchwalania,

wykonywania i kontroli;

5.

Zasadę równowagi budżetowej

– polega na dążeniu

do tego aby bieżące dochody budżetowe były

wystarczające na pokrycie wydatków, współcześnie

zasada ta traci na znaczeniu, a deficyty i nadwyżki

są stosowane celowo w polityce gospodarczej.

Instrumenty polityki

fiskalnej

Wyróżnia się możliwości

bezpośredniego

i

pośredniego

oddziaływania narzędzi polityki

fiskalnej na gospodarkę.

Możliwości bezpośredniego oddziaływania można

podzielić na dwie grupy:

-

po stronie dochodów budżetowych

,

-

po stronie wydatków budżetowych

.

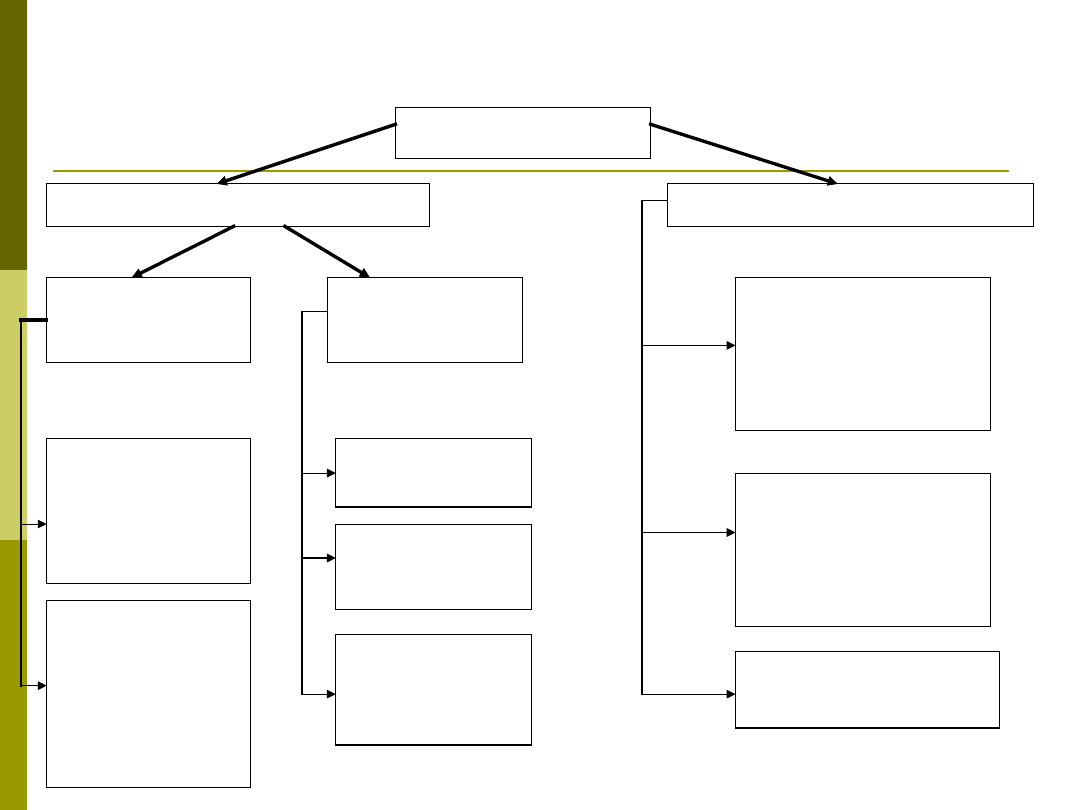

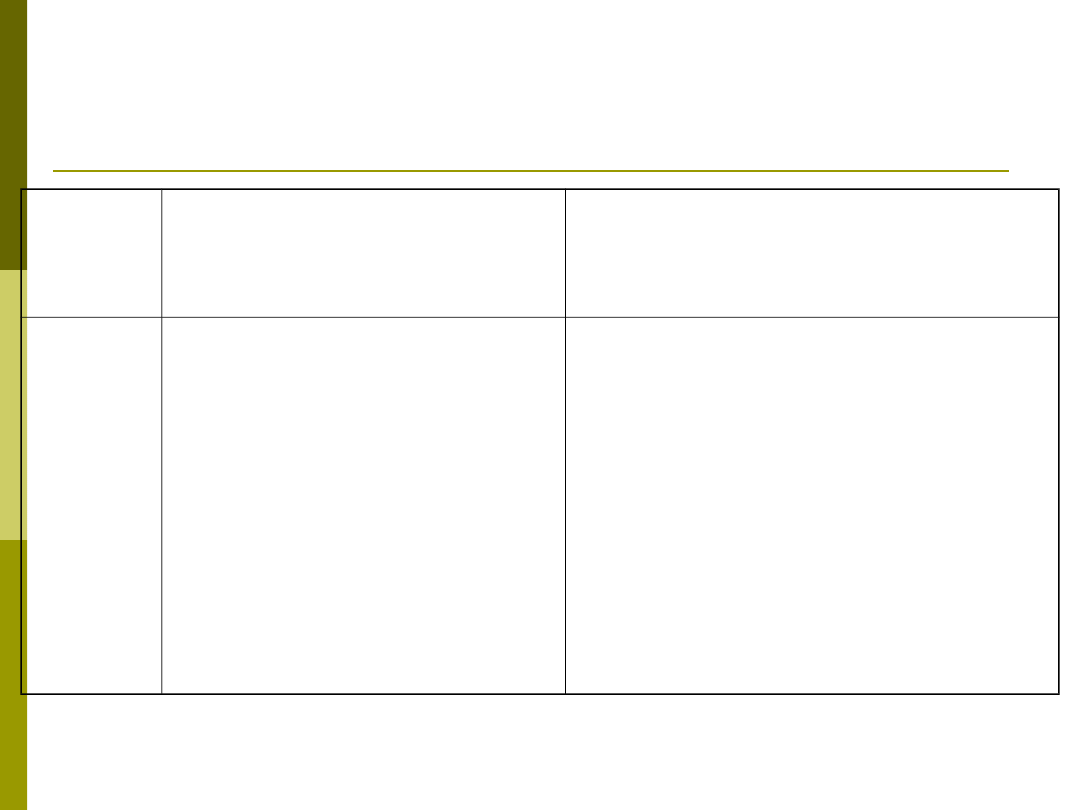

Możliwości bezpośredniego i pośredniego

oddziaływania instrumentów polityki budżetowej

na gospodarkę

BEZPOŚREDNIE

PO STRONIE DOCHODÓW

PO STRONIE

WYDATKÓW

Podatki

bezpośredn

ie

Podatek

dochodowy od

osób

fizycznych i

prawnych

Ulgi i

zwolnienia

podatkowe,

skala

podatkowa,

wakacje

podatkowe

Podatki

pośrednie

Podatek

VAT

Podatek

akcyzowy

Podatek

importowy

(1993-1996)

Dotacje na

finansowanie

bieżących zadań

gospodarczych

Wydatki

gospodarcze

bieżące w sferze

budżetowej

Wydatki majątkowe

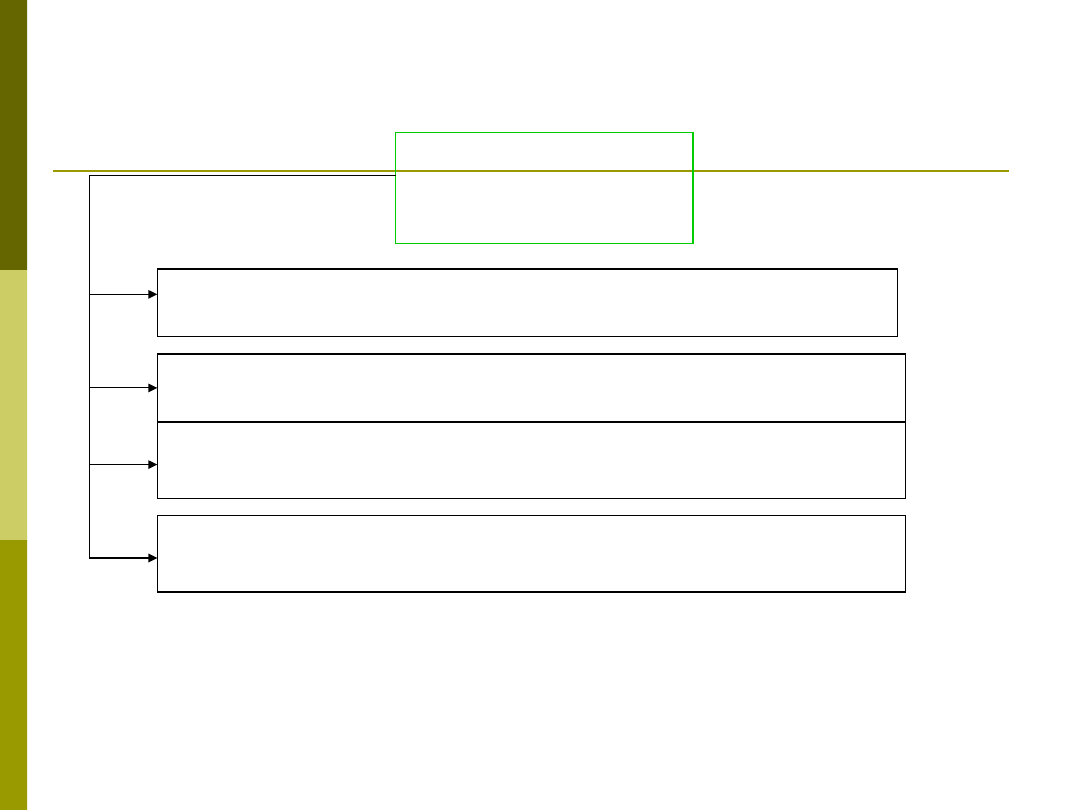

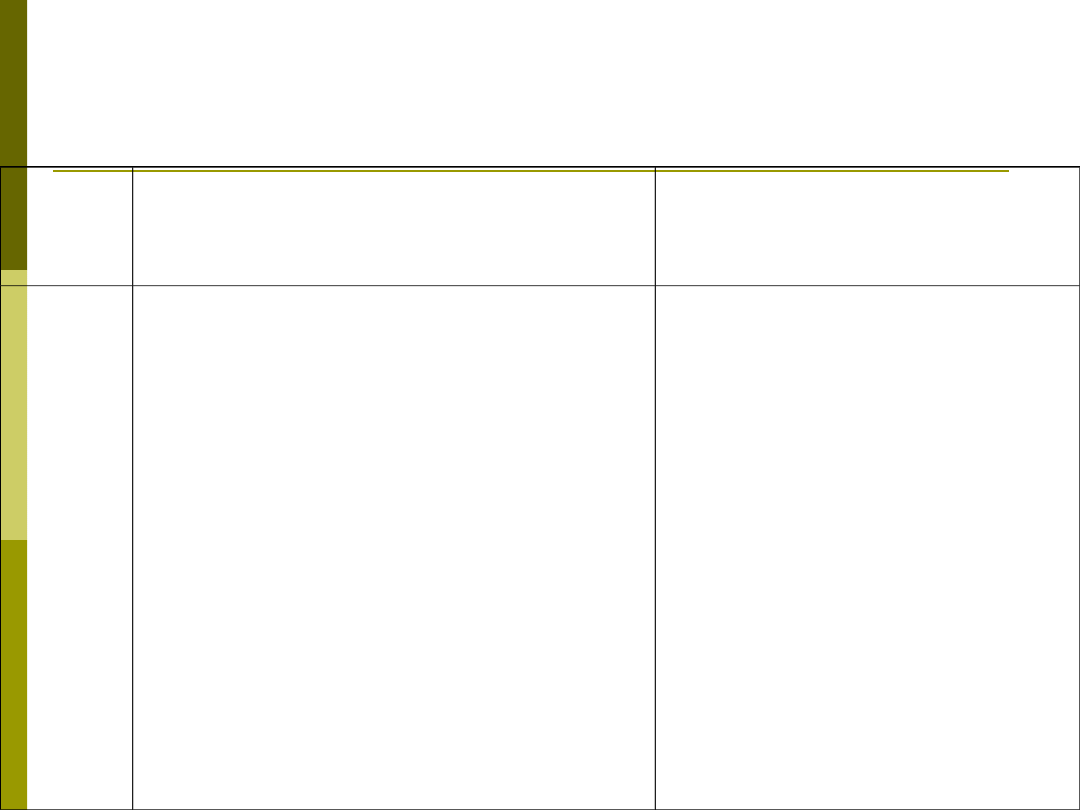

Możliwości bezpośredniego i pośredniego

oddziaływania instrumentów polityki

budżetowej na gospodarkę

POŚREDNIE

Finansowanie różnic stóp oprocentowania

kredytów

Udzielanie poręczeń i gwarancji

Dofinansowywanie inwestycji publicznych

Zamówienia publiczne

Funkcje polityki

fiskalnej

Funkcje polityki fiskalnej:

1.

Funkcja alokacyjna

2.

Funkcja redystrybucyjna

3.

Funkcja stabilizacyjna

1. Funkcja

alokacyjna

Funkcja alokacyjna

Istotę funkcji alokacyjnej polityki budżetowej stanowi

alokowanie poza mechanizmem rynkowym pewnej

części dóbr i usług

, co pozwala państwu w sposób

świadomy

eliminować

jego

niedoskonałości,

umożliwiając w ten sposób m.in. dostęp do

określonych dóbr i usług każdej osobie, bez względu

na wielkość dochodów, którymi dysponuje;

Funkcja ta polega więc na

oddziaływaniu na strukturę

angażowanych czynników produkcji

, a tym samym na

strukturę wytwarzanego produktu społecznego;

Funkcja alokacyjna

Funkcja ta realizowana jest poprzez

gromadzenie

dochodów na potrzeby związane z działalnością publiczną

oraz

ponoszenie wydatków związanych z tą działalnością

;

Zadania alokacyjne polityki budżetowej polegają na:

-

kształtowaniu podziału czynników wytwórczych i dóbr

materialnych między sektor publiczny i sektor prywatny;

-

kształtowaniu podziału czynników wytwórczych w ramach

sektora publicznego;

-

oddziaływaniu na alokację zasobów w ramach sektora

prywatnego

.

Funkcja alokacyjna

W ramach sektora publicznego alokacji dokonuje się przez

bezpośrednie

określanie

wielkości

środków

przeznaczonych

na

finansowanie

poszczególnych

rodzajów

usług

publicznych

.

Można

wśród

nich

wyodrębnić dwie kategorie:

-

świadczeń publicznych koniecznych

– dostarczane

obywatelom

jako

jednorodnej

zbiorowości

(np.

administracja, obrona narodowa);

-

świadczeń

publicznych

pożądanych

–

o

zindywidualizowanym charakterze (np. ochrona zdrowia,

oświata).

Funkcja alokacyjna

Oddziaływanie na alokację zasobów w

ramach sektora prywatnego polega na

tworzeniu

systemu

zachęt

(ulgi, zwolnienia

podatkowe,

subsydia)

lub

ograniczeń

(podwyższone

opodatkowanie),

które

kształtując relacje opłacalności, wpływałyby

na podejmowanie produkcji określonych

dóbr i usług.

2. Funkcja

redystrybucyjna

Funkcja redystrybucyjna

Funkcja redystrybucyjna polityki budżetowej

polega na świadomym oddziaływaniu przez

państwo na

ostateczny podział dochodów

indywidualnych

;

Jej

zadaniem

jest

korygowanie

ukształtowanego przez mechanizm rynkowy

podziału dochodów indywidualnych.

Funkcja redystrybucyjna

W praktyce wyróżnia się trzy płaszczyzny oddziaływania

budżetu na podział dochodów w społeczeństwie, a

mianowicie:

1.

redystrybucja dochodów pieniężnych za pomocą systemu

podatków i pieniężnych transferów socjalnych (głównie

świadczenia społeczne);

2.

bezpłatne lub częściowo odpłatne zaspokajanie określonych

potrzeb w ramach usług społecznych (ochrona zdrowia,

oświata, itp.);

3.

oddziaływanie na warunki w jakich kształtuje się pierwotna

dystrybucja dochodów (np. wydatki na szkolenie siły

roboczej, mobilność terytorialną i zawodową siły roboczej).

Funkcja redystrybucyjna

Władze wychodzą z założenia, że dystrybucja dochodów

ukształtowana przez mechanizm rynkowy jest nadmiernie

zróżnicowana i dokonują jej korekty przez opodatkowanie

dochodów oraz majątku;

Funkcja redystrybucyjna podatków sprowadza się przede

wszystkim do wykorzystania opodatkowania jako narzędzia

makroekonomicznego kształtowania popytu;

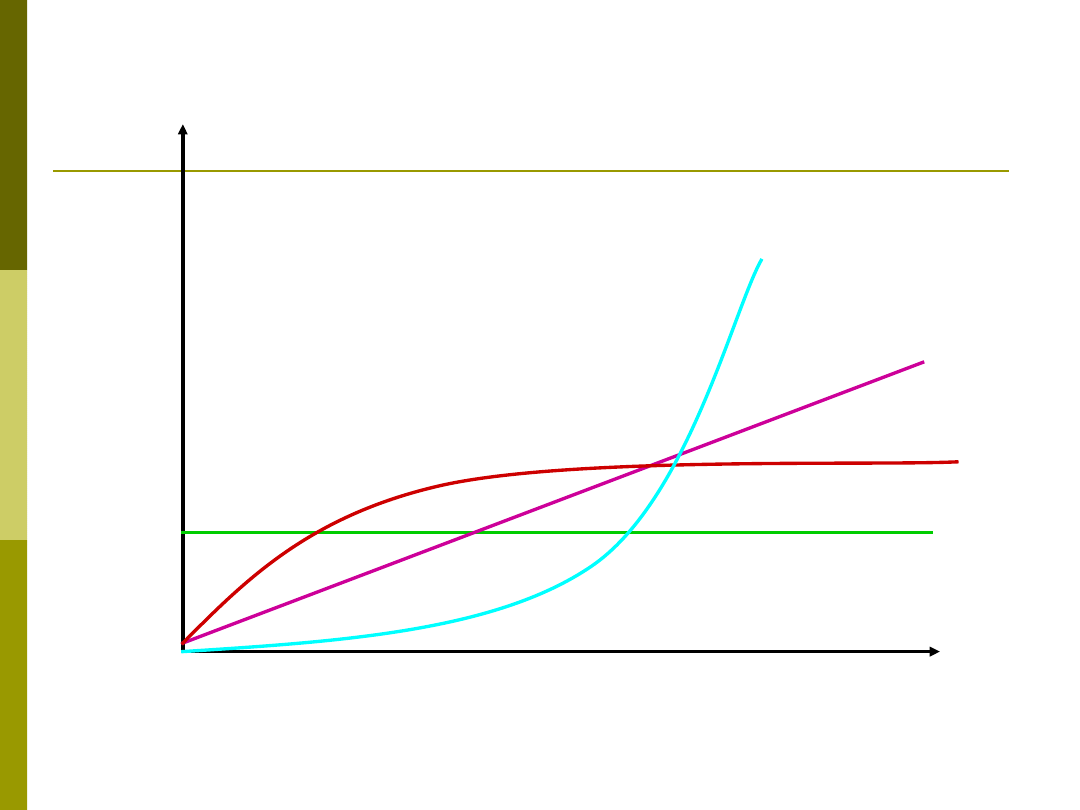

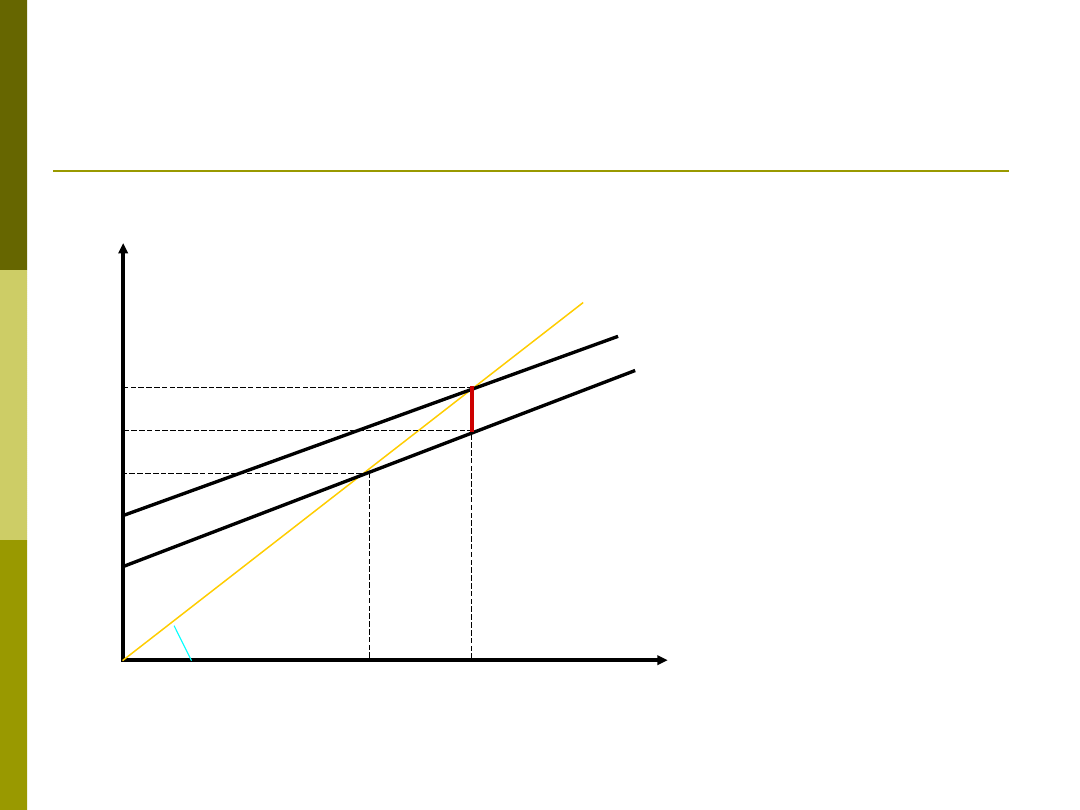

Opodatkowanie może mieć charakter

stały

,

liniowy

,

degresywny

lub

progresywny

;

Zdecydowanie

najczęściej

stosowana

jest

formuła

progresywna przyczyniająca się do spłaszczenia dochodów.

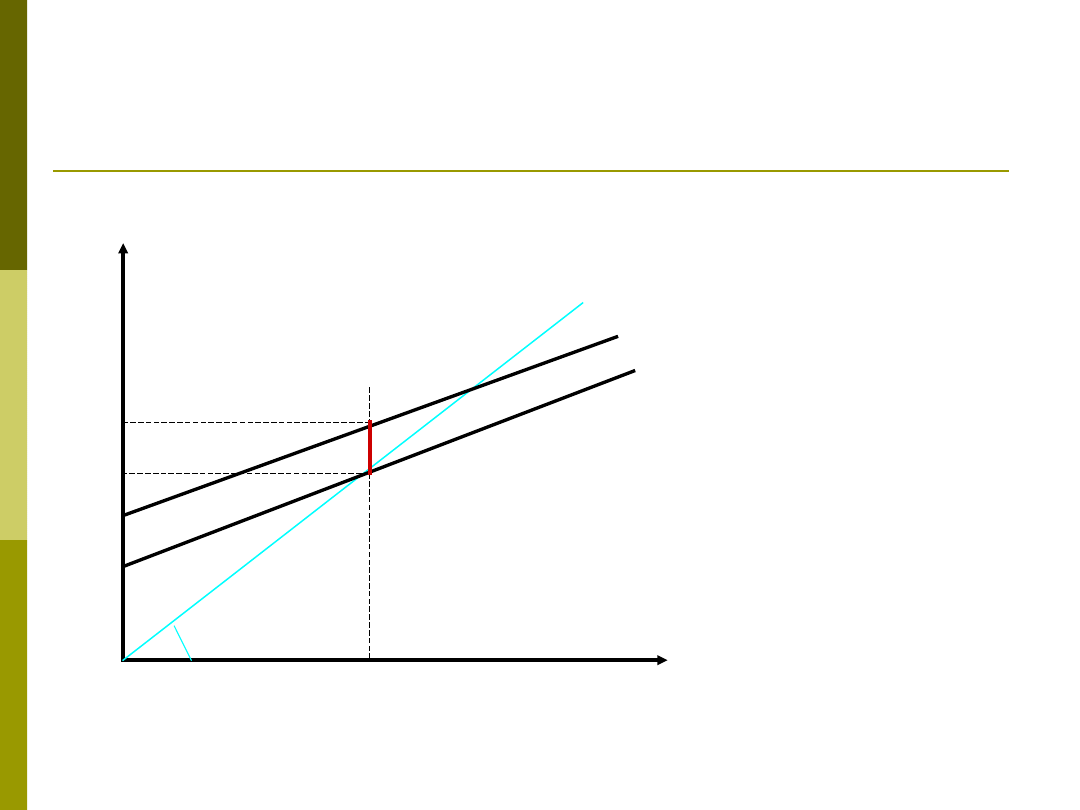

Formuły podatkowe

Kwota

podatku

Dochód brutto

Podatek

stały

Podatek

degresywny

Pod

ate

k

lini

ow

y

P

o

d

a

te

k

p

ro

g

re

sy

w

n

y

Krzywa Laffera

0

100

Stopa

opodatkowania

P

rz

y

c

h

o

d

y

z

p

o

d

a

tk

ó

w

3. Funkcja

stabilizacyjna

Funkcja stabilizacyjna

Stabilizacyjne zadania polityki fiskalnej polegają

na wykorzystywaniu instrumentów budżetowych

do oddziaływania – poprzez kształtowanie

poziomu zagregowanego popytu – na procesy

gospodarcze w skali makroekonomicznej, w celu

zapewnienia

zrównoważonego

wzrostu

gospodarczego

w warunkach wysokiego stopnia

wykorzystania potencjału gospodarki, stabilności

cen oraz równowagi zewnętrznej.

Funkcja stabilizacyjna

Podstawę koncepcji stabilizacyjnej funkcji polityki

budżetowej stanowi teoria Keynesa:

-

mechanizm rynkowy samoczynnie nie zapewnia

stanu równowagi na poziomie zapewniającym pełne

wykorzystanie czynników produkcji;

przyczyną tego stanu jest zbyt mały efektywny

popyt;

potrzebna jest interwencja państwa polegająca na

wykorzystaniu narzędzi budżetowych w celu

kreowania odpowiedniego dla stanu równowagi

efektywnego popytu.

Funkcja stabilizacyjna

W przypadku

zagrożenia recesją

powinno następować

obniżenie przychodów i zwiększenie wydatków

budżetowych

dające w efekcie wzrost globalnego

popytu;

W

sytuacji

niebezpieczeństwa

przegrzania

koniunktury

rząd powinien prowadzić

politykę

restrykcyjną

, obejmującą zwiększenie wpływów do

budżetu i zmniejszenie wydatków budżetowych,

mających na celu ograniczenie globalnego popytu;

Przesłanki

prowadzenie

stymulacyjnej,

bądź

restrykcyjnej polityki fiskalnej tkwią w zjawiskach luki

recesyjnej oraz luki inflacyjnej.

Luka recesyjna – występuje wtedy, gdy równowaga między

zagregowanym popytem i podażą występuje na poziomie niższym

niż wynikającym z wielkości produktu narodowego przy pełnym

zatrudnieniu

C+I+G

PN

45

o

1

2

3

E

D

C

A

B

1

– krzywa zagregowanego popytu

przed wzrostem zakupów rządowych

2

– krzywa zagregowanego popytu

po wzroście zakupów rządowych

3

– krzywa równowagi

między produktem

narodowym, a

zagregowanym popytem

A

– produkt narodowy

przy niepełnym

zatrudnieniu

B

– produkt narodowy

przy pełnym zatrudnieniu

D E

– luka

recesyjna

Luka inflacyjna – oznacza, że w punkcie wyznaczonym

wielkością

produktu

narodowego

przy

pełnym

zatrudnieniu zagregowany popyt jest większy od

wielkości tego produktu

C+I+G

PN

45

o

1

2

3

C

A

1

– krzywa zagregowanego popytu

przed zmniejszeniem zakupów

rządowych

2

– krzywa zagregowanego popytu

po zmniejszeniu zakupów

rządowych

3

– krzywa równowagi

między produktem

narodowym, a

zagregowanym popytem

A

– produkt narodowy

przy pełnym zatrudnieniu

C B

– luka

inflacyjna

B

Luka recesyjna i inflacyjna

2

3

1

C+I+

G

PN

Produkt

potencjalny

luka

inflacyjna

luka

recesyjna

1

– linia globalnego

popytu

zapewniająca pełne

zatrudnienie

2

– linia globalnego

popytu przy

niedoszacowanych

wydatkach

rządowych

3

– linia globalnego

popytu przy

przeszacowanych

wydatkach

rządowych

Funkcje polityki fiskalnej -

podsumowanie

Funkcje polityki fiskalnej - podsumowanie

Oddziaływanie państwa na gospodarkę za pomocą dochodów i wydatków

publicznych

Funkcje

polityki

fiskalnej

Dochody publiczne

Wydatki publiczne

Alokacyjna

-

pożyczki publiczne (ograniczają

pożyczki prywatne);

-

polityka podatkowa:

•

cła protekcyjne,

•

instrumenty podatkowe

promujące i hamujące rozwój

określonych przedsięwzięć

(np. ulgi, zwolnienia z podatku

VAT)

-

wydatki inwestycyjne;

-

wydatki na działalność

służb, które przyczyniają

się do poprawy

funkcjonowania

infrastruktury

ekonomicznej i społecznej

Funkcje polityki fiskalnej - podsumowanie

Oddziaływanie państwa na gospodarkę za pomocą dochodów i wydatków

publicznych

Funkcje

polityki

fiskalnej

Dochody publiczne

Wydatki publiczne

Redystry

-bucyjna

- podatek bezpośredni od

dochodów osobistych

-

pieniężne transfery socjalne (np.

zasiłki dla bezrobotnych);

-

bezpłatne lub częściowo

odpłatne zaspokajanie

określonych usług społecznych;

-

kształtowanie wyjściowych

warunków rynkowego podziału

dochodów (np. wydatki na

szkolenie)

Funkcje polityki fiskalnej - podsumowanie

Oddziaływanie państwa na gospodarkę za pomocą dochodów i wydatków

publicznych

Funkcje

polityki

fiskalnej

Dochody publiczne

Wydatki publiczne

Stabili-

zacyjna

-

operacje pożyczkowe:

•

wywołujące efekt deflacyjny (gdy

pożyczka publiczna absorbuje

nadmiar siły nabywczej ludności;

•

wywołujące efekt inflacyjny (gdy

finansują wydatki publiczne

-

operacje podatkowe:

•

„automatyczne stabilizatory”

wynikające z progresywnego

charakteru podatku dochodowego;

•

zmiana stawek podatkowych;

•

ulgi i zwolnienia podatkowe

stymulujące inwestycje lub eksport

-

wydatki na wynagrodzenia

w sektorze publicznym;

-

świadczenia socjalne;

-

wydatki na roboty

publiczne;

-

wydatki zbrojeniowe

Pasywna polityka

fiskalna +

automatyczne

stabilizatory

koniunktury

Istota pasywnej polityki

fiskalnej

Pasywna polityka fiskalna opiera się na koncepcji

działania

automatycznych

stabilizatorów

koniunktury

, które oddziałują na popyt globalny;

Automatyczne stabilizatory koniunktury

to narzędzia

polityki fiskalnej, które reagują na zmiany

aktywności

gospodarczej

bez

potrzeby

podejmowania jakichkolwiek decyzji dotyczących ich

zastosowania;

Działają

samoczynnie

, chociaż ustanowienie ich

wymaga aktywności państwa.

Automatyczne stabilizatory

koniunktury

podatki dochodowe;

podatki pośrednie;

zasiłki z tytułu bezrobocia i inne

świadczenia społeczne;

programy pomocy dla rolnictwa.

Działanie podatków

W warunkach spadku koniunktury – czego wyrazem

są m. in. malejące dochody – progresja podatkowa

zmniejsza ciężar opodatkowania, przeciwdziałając

nadmiernemu

spadkowi

popytu,

produkcji

i

zatrudnienia;

W warunkach nadmiernej ekspansji gospodarczej,

kiedy

dochody

rosną

szybko,

powoduje

wyhamowanie popytu i nadmiernie „przegrzanej”

koniunktury.

Działanie zasiłków dla

bezrobotnych

Utrata pracy oznacza automatyczne

uzyskanie zasiłku, podjęcie pracy oznacza

pozbawienie praw do jego pobierania;

W ten sposób zasiłki dla bezrobotnych

stają się narzędziem tworzenia lub

redukowania popytu w zależności od

sytuacji na rynku pracy.

Automatyczna stabilizatory

koniunktury

Zalety:

szybkość reakcji na cykliczne wahania popytu;

samoczynny charakter automatycznej stabilizacji upodabnia ją

do naturalnych mechanizmów rynkowych

Wady:

mechaniczny charakter reakcji;

bezradne wobec zakłóceń natury strukturalnej;

niezdolność do stworzenia bodźców do zmiany istniejącej

sytuacji ekonomicznej;

ich funkcją jest obrona istniejącego poziomu aktywności

gospodarczej przez obronę wyjściowych rozmiarów popytu

globalnego, niezależnie od tego, czy popyt ten ustabilizował

się na poziomie zapewniającym wysokie zatrudnienie czy też

nie.

Aktywna polityka

fiskalna +

nieautomatyczne

stabilizatory

koniunktury

Aktywna polityka fiskalna

Poprzez aktywną politykę fiskalną państwo próbuje

kształtować rzeczywistość gospodarczą tak, by maksymalnie

ograniczać zjawiska negatywne takie, jak np. bezrobocie, a

zarazem stymulować zjawiska pozytywne takie, jak np. wzrost

gospodarczy;

Aktywna polityka fiskalna stanowi element interwencjonizmu

państwowego

oparta

jest

na

wykorzystaniu

nieautomatycznych stabilizatorów gospodarki, wśród których

szczególną rolę odgrywają różnego rodzaju składniki

wydatków budżetowych.

Nieautomatyczne stabilizatory

koniunktury

– wydatki budżetowe

Wydatki tradycyjne

– związane są z pewnymi podstawowymi

funkcjami państwa jako organizacji społecznej i politycznej

np. obrona narodowa, administracja;

Wydatki państwa dobrobytu (państwa opiekuńczego)

– to w

dużej mierze transfery w postaci rent, emerytur, zasiłków

chorobowych,

rodzinnych,

czy

też

zasiłków

dla

bezrobotnych;

Wydatki

gospodarki

mieszanej

–

powstają

jako

konsekwencja włączania się państwa do gospodarki np.

subsydia oraz niektóre inwestycje infrastrukturalne.

Wady nieautomatycznych stabilizatorów

koniunktury

Realizowanie aktywnej polityki budżetowej

wymaga wprowadzania zmian legislacyjnych w

programach budżetowych;

Występuje tzw. efekt opóźnień czasowych:

•

fazy rozpoznania;

•

fazy diagnozy;

•

fazy decyzyjnej;

•

fazy instrumentalnej.

Deficyt budżetowy

Deficyt budżetowy w teoriach

ekonomii

Jedna z głównych idei

keynesowskich

podstaw

interwencjonizmu państwowego opierała się na

założeniu, że budżet państwa nie musi być

zrównoważony, umożliwia to bowiem prowadzenie

aktywnej polityki antycyklicznej;

Neoklasyczne

nurty

myśli

ekonomicznej

kwestionują celowość i praktyczną skuteczność

wykorzystania deficytu budżetowego jako narzędzia

polityki stabilizacyjnej.

Krytyka deficytu budżetowego

jako narzędzia polityki fiskalnej

Usuwa symptomy, a nie rzeczywiste przyczyny

kryzysowych zjawisk w gospodarce;

Finansowanie deficytu budżetowego prowadzi do

nasilenia presji inflacyjnej w gospodarce

;

Powstanie tzw.

efektu wypychania (crowding out effect)

–

konsekwencją deficytu jest wzrost zapotrzebowania rządu

na kredyt, co prowadzi do wzrostu stopy procentowej i

spadku ilości prywatnych kredytów inwestycyjnych.

Oznacza to, że dodatkowy popyt wywołany rosnącymi

wydatkami budżetowymi jest neutralizowany spadkiem

aktywności sektora prywatnego.

Źródła finansowania deficytu

budżetowego

Sposoby finansowania deficytu to:

pożyczanie

pieniędzy

od

innych

podmiotów

gospodarczych

– groźba wpadnięcia w tzw.

pułapkę

zadłużenia

, kiedy to odsetki od zaciągniętych kredytów

stają się tak duże, że wymagają zaciągania coraz to

nowych,

większych

kredytów

dla

utrzymania

wypłacalności budżetu;

zwiększanie emisji pieniądza

– zależy od relacji między

bankiem centralnym a rządem;

Sposób pierwszy nie zwiększa łącznej ilości pieniądza w

gospodarce, sposób drugi przyczynia się do wzrostu ilości

pieniądza

.

Dług publiczny

Dług publiczny

Aby zrównoważyć deficyt budżetowy, niezbędne

jest uzyskiwanie dodatkowych przychodów przez

zadłużenie instytucji publicznych. W ten sposób

powstaje

dług publiczny

;

„Dług publiczny”

to zobowiązania Skarbu Państwa,

wynikające z zaciągnięcia kredytów w krajowych i

zagranicznych

instytucjach

finansowych,

pozostających

do

wykupienia

papierów

wartościowych oraz innych tytułów, np. bieżących

i długoterminowych rozliczeń z bankami, kredytów

infrastrukturalnych itp.

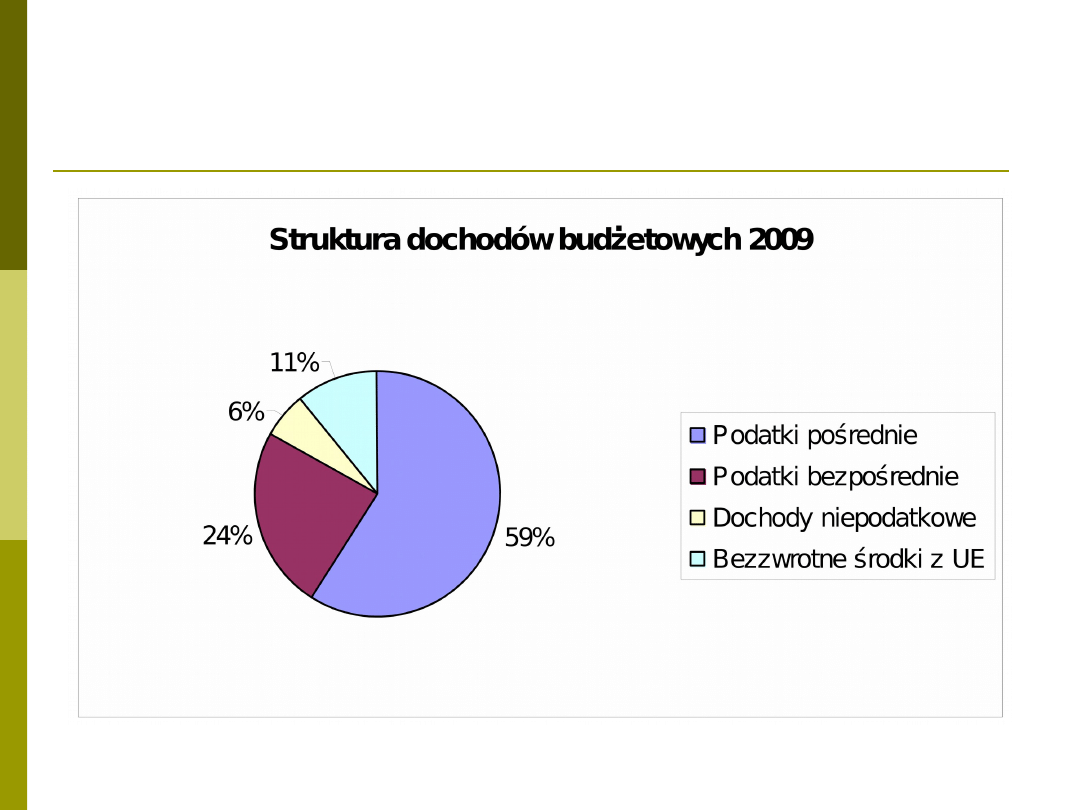

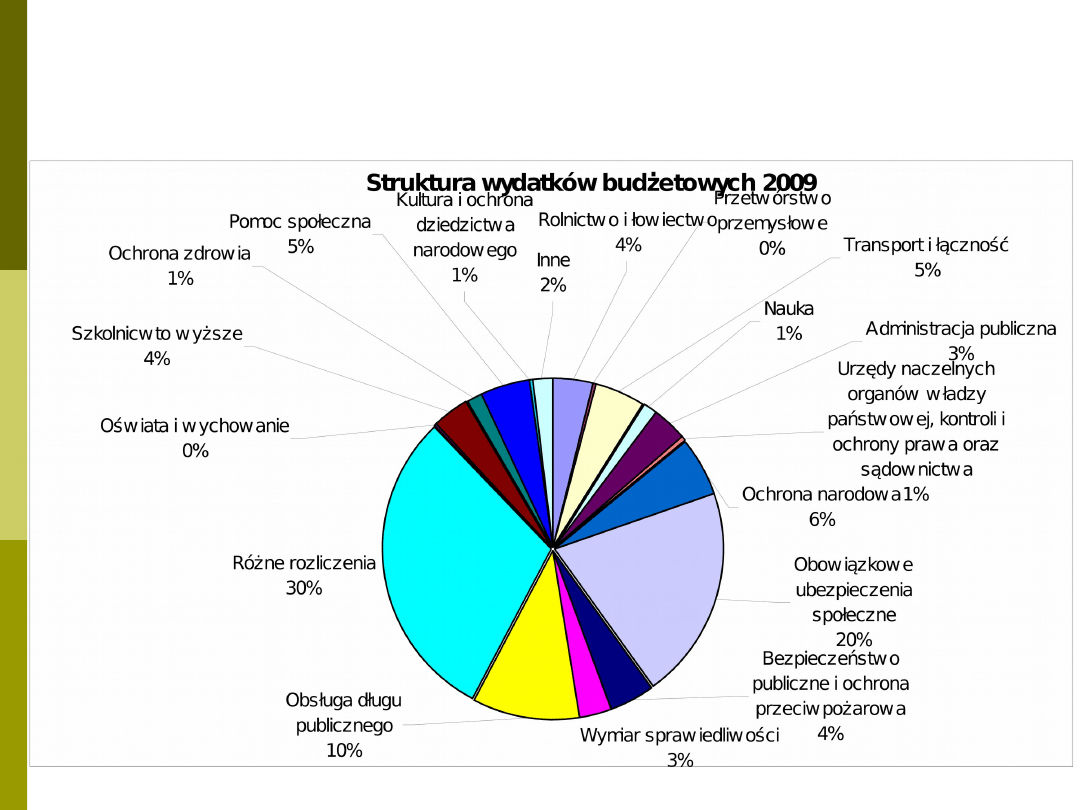

Budżet w praktyce

rok 2009

dochody – 310,5 mld zł

wydatki – 328,7 mld zł

deficyt – 18,2 mld zł – 1,3% PKB

rok 2008

dochody – 281,8 mld zł

wydatki – 310,4 mld zł

deficyt – 28,6 mld zł

rok 2007

dochody – 226,8 mld zł

wydatki – 256,8 mld zł

deficyt – 30,0 mld zł

Struktura dochodów

budżetowych

Struktura wydatków

budżetowych

Dług publiczny

rok 2008 - 593,6 mld zł, czyli 47,4% PKB

rok 2007 – 517,1 mld

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

Wyszukiwarka

Podobne podstrony:

Ekonomia 13 Koszty ekonomiczne

Ekonomia 13.X, ekonomia

Ekonomia 13.11.10, Ekonomia WSHGIT Dorian

polityka ekonomiczna (13 str), Ekonomia, ekonomia

przedmiot i cel ekonomii (13 str), Ekonomia

ekonomia 13 MONOPOL I KONKURENCJA MONOPOLISTYCZNA, Pomoce naukowe, studia, Ekonomia2

EKONOMIKA 13.11, Technik logistyk, Ekonomika logistyki

ekonomia (3), Ekonomia 13, Ekonomia 13

6.Ekonomia (13.11.2010 r.), Ekonomia WSHGIT Piotruś

Pytania ekonomia 13 zestaw 1 i 2

ekonometriad (13 XII)

Historia myśli ekonomicznej (9) 13 04 02

Historia myśli ekonomicznej (13) 28 04 02

więcej podobnych podstron