Teoria kosztów

Teoria kosztów

mgr Emil Ochnio

mgr Emil Ochnio

Katedra Ekonomii

Katedra Ekonomii

i Polityki Gospodarczej

i Polityki Gospodarczej

Wydział Nauk Ekonomicznych

Wydział Nauk Ekonomicznych

Budynek 5 pokój 16

Budynek 5 pokój 16

Plan zajęć

Plan zajęć

1.

1.

Funkcje kosztów,

Funkcje kosztów,

2.

2.

Klasyfikacja kosztów,

Klasyfikacja kosztów,

3.

3.

Koszty produkcji w krótkim i długim

Koszty produkcji w krótkim i długim

okresie,

okresie,

4.

4.

Rodzaje rynków,

Rodzaje rynków,

5.

5.

Zadania.

Zadania.

1. Funkcje kosztów

1. Funkcje kosztów

Funkcja kosztów produkcji – prezentuje

Funkcja kosztów produkcji – prezentuje

relację między całkowitymi kosztami

relację między całkowitymi kosztami

produkcji (TC) a wielkością produkcji

produkcji (TC) a wielkością produkcji

(Q)

(Q)

TC = f(Q)

TC = f(Q)

Begg D., Fischer S, Dornbusch, „Ekonomia”, Wydanie II zmienione,

Polskie Wydawnictwo Ekonomiczne, Warszawa 1997

2. Klasyfikacja kosztów

2. Klasyfikacja kosztów

Koszty produkcji – ogół nakładów

Koszty produkcji – ogół nakładów

czynników produkcji, jakie zostały

czynników produkcji, jakie zostały

poniesione przez przedsiębiorstwo w

poniesione przez przedsiębiorstwo w

celu wytworzenia określonej wielkości

celu wytworzenia określonej wielkości

produkcji.

produkcji.

Źródło: Begg D., Fischer S., Dornbusch R. „Ekonomia” Wydanie II

zmienione, Polskie Wydawnictwo Ekonomiczne, Warszawa 1997

Możemy wyróżnić następujące koszty:

Możemy wyróżnić następujące koszty:

1.

1.

Koszty całkowite (TC)

Koszty całkowite (TC)

a) koszty stałe (FC);

a) koszty stałe (FC);

b) koszty zmienne (VC)

b) koszty zmienne (VC)

2. Koszty marginalne;

2. Koszty marginalne;

3. Koszty przeciętne

3. Koszty przeciętne

a) koszty przeciętne stałe (AFC)

a) koszty przeciętne stałe (AFC)

b) koszty przeciętne zmienne (AVC)

b) koszty przeciętne zmienne (AVC)

c) koszt przeciętny całkowity (ATC)

c) koszt przeciętny całkowity (ATC)

Źródło: Begg D., Fischer S., Dornbusch R. „Ekonomia”

Wydanie II zmienione, Polskie Wydawnictwo Ekonomiczne,

Warszawa 1997

Koszty stałe (FC)

Koszty stałe (FC)

Koszty stałe (FC) – koszty, które (w

Koszty stałe (FC) – koszty, które (w

całości) nie ulegają zmianie wraz ze

całości) nie ulegają zmianie wraz ze

zmianą produkcji. Są to koszty zakupu

zmianą produkcji. Są to koszty zakupu

ziemi, koszty wyposażenia kapitałowego

ziemi, koszty wyposażenia kapitałowego

(amortyzacja), składki ubezpieczeniowe,

(amortyzacja), składki ubezpieczeniowe,

opłaty za dzierżawę majątku, odsetki od

opłaty za dzierżawę majątku, odsetki od

kredytów, płace pracowników

kredytów, płace pracowników

administracji i obsługi, itp. Należy

administracji i obsługi, itp. Należy

pamiętać, że koszty te występują tylko

pamiętać, że koszty te występują tylko

w krótkim okresie czasu.

w krótkim okresie czasu.

Źródło: Begg D., Fischer S., Dornbusch R. „Ekonomia”

Wydanie II zmienione, Polskie Wydawnictwo Ekonomiczne,

Warszawa 1997

Koszty zmienne (VC)

Koszty zmienne (VC)

Koszty zmienne (VC) – koszty, które

Koszty zmienne (VC) – koszty, które

zmieniają się wraz ze zmianą poziomu

zmieniają się wraz ze zmianą poziomu

produkcji. Do kosztów tych zalicza się

produkcji. Do kosztów tych zalicza się

wynagrodzenie pracowników

wynagrodzenie pracowników

bezpośrednio produkcyjnych, zakup

bezpośrednio produkcyjnych, zakup

materiałów, energii, paliwa,

materiałów, energii, paliwa,

zaopatrzenia biurowego, itp.

zaopatrzenia biurowego, itp.

Źródło:

Gabrusiewicz W.: „Podstawy analizy finansowej Wydanie

Gabrusiewicz W.: „Podstawy analizy finansowej Wydanie

II zmienione”, Polskie Wydawnictwo Ekonomiczne, Warszawa

II zmienione”, Polskie Wydawnictwo Ekonomiczne, Warszawa

2005,

2005,

Koszty całkowite (TC)

Koszty całkowite (TC)

Koszty całkowite (TC) – stanowią sumę

Koszty całkowite (TC) – stanowią sumę

wszystkich kosztów stałych i

wszystkich kosztów stałych i

zmiennych przy każdym poziomie

zmiennych przy każdym poziomie

produkcji (w sensie ekonomicznym).

produkcji (w sensie ekonomicznym).

TC = FC +VC

TC = FC +VC

Źródło:

Gabrusiewicz W.: „Podstawy analizy finansowej Wydanie II

Gabrusiewicz W.: „Podstawy analizy finansowej Wydanie II

zmienione”, Polskie Wydawnictwo Ekonomiczne, Warszawa 2005,

zmienione”, Polskie Wydawnictwo Ekonomiczne, Warszawa 2005,

Koszty marginalne

Koszty marginalne

(krańcowe)

(krańcowe)

Koszty marginalne (krańcowe) MC- przyrost

Koszty marginalne (krańcowe) MC- przyrost

kosztów całkowitych spowodowany wzrostem

kosztów całkowitych spowodowany wzrostem

produkcji o jednostkę. Koszty marginalne

produkcji o jednostkę. Koszty marginalne

dzielą się na malejące, stałe, lub wzrastające

dzielą się na malejące, stałe, lub wzrastające

▲

▲

TC

TC

▲

▲

VC

VC

MC = ───── = ────,

MC = ───── = ────,

gdzie:

gdzie:

▲

▲

Q

Q

▲

▲

Q

Q

▲

▲

TC – wielkość zmiany kosztów całkowitych,

TC – wielkość zmiany kosztów całkowitych,

▲

▲

Q – zmiana wielkości produkcji,

Q – zmiana wielkości produkcji,

▲

▲

VC – wielkość zmiany kosztów całkowitych

VC – wielkość zmiany kosztów całkowitych

zmiennych.

zmiennych.

Źródło: Begg D., Fischer S., Dornbusch R. „Ekonomia” Wydanie II

zmienione, Polskie Wydawnictwo Ekonomiczne, Warszawa 1997

Przeciętne koszty stałe (AFC)

Przeciętne koszty stałe (AFC)

Przeciętne koszty stałe (AFC) jest to koszt

Przeciętne koszty stałe (AFC) jest to koszt

stały podzielony przez wielkość produkcji

stały podzielony przez wielkość produkcji

(Q)

(Q)

FC

FC

AFC = ───, gdzie:

AFC = ───, gdzie:

Q

Q

FC – koszt stały całkowity,

FC – koszt stały całkowity,

Q – wielkość produkcji.

Q – wielkość produkcji.

Źródło: Begg D., Fischer S., Dornbusch R. „Ekonomia” Wydanie II

zmienione, Polskie Wydawnictwo Ekonomiczne, Warszawa 1997

Przeciętne koszty zmienne

Przeciętne koszty zmienne

Przeciętne koszty zmienne (AVC) – koszt

Przeciętne koszty zmienne (AVC) – koszt

zmienny (VC) podzielony przez

zmienny (VC) podzielony przez

wielkość produkcji

wielkość produkcji

VC

VC

AVC = ────, gdzie:

AVC = ────, gdzie:

Q

Q

VC – koszt zmienny całkowity,

VC – koszt zmienny całkowity,

Q – wielkość produkcji.

Q – wielkość produkcji.

Źródło: Begg D., Fischer S., Dornbusch R. „Ekonomia” Wydanie II

zmienione, Polskie Wydawnictwo Ekonomiczne, Warszawa 1997

Przeciętne koszty całkowite

Przeciętne koszty całkowite

(ATC)

(ATC)

Przeciętne koszty całkowite (ATC) - koszt

Przeciętne koszty całkowite (ATC) - koszt

całkowity (TC) przypadający na jednostkę

całkowity (TC) przypadający na jednostkę

produkcji (Q)

produkcji (Q)

TC

TC

ATC = ───, gdzie:

ATC = ───, gdzie:

Q

Q

TC – koszt całkowity,

TC – koszt całkowity,

Q – wielkość produkcji.

Q – wielkość produkcji.

Źródło: Begg D., Fischer S., Dornbusch R. „Ekonomia” Wydanie II

zmienione, Polskie Wydawnictwo Ekonomiczne, Warszawa 1997

3. Koszty produkcji w krótkim

3. Koszty produkcji w krótkim

oraz długim okresie

oraz długim okresie

Okres długi

Okres długi

–

–

czas potrzebny ma pełne

czas potrzebny ma pełne

dostosowanie przedsiębiorstwa do

dostosowanie przedsiębiorstwa do

zmiennych warunków otoczenia.

zmiennych warunków otoczenia.

Okres krótki –

Okres krótki –

czas, w którym

czas, w którym

przynajmniej jeden składnik kosztów nie

przynajmniej jeden składnik kosztów nie

ulega zmianie.

ulega zmianie.

Źródło: materiały własne

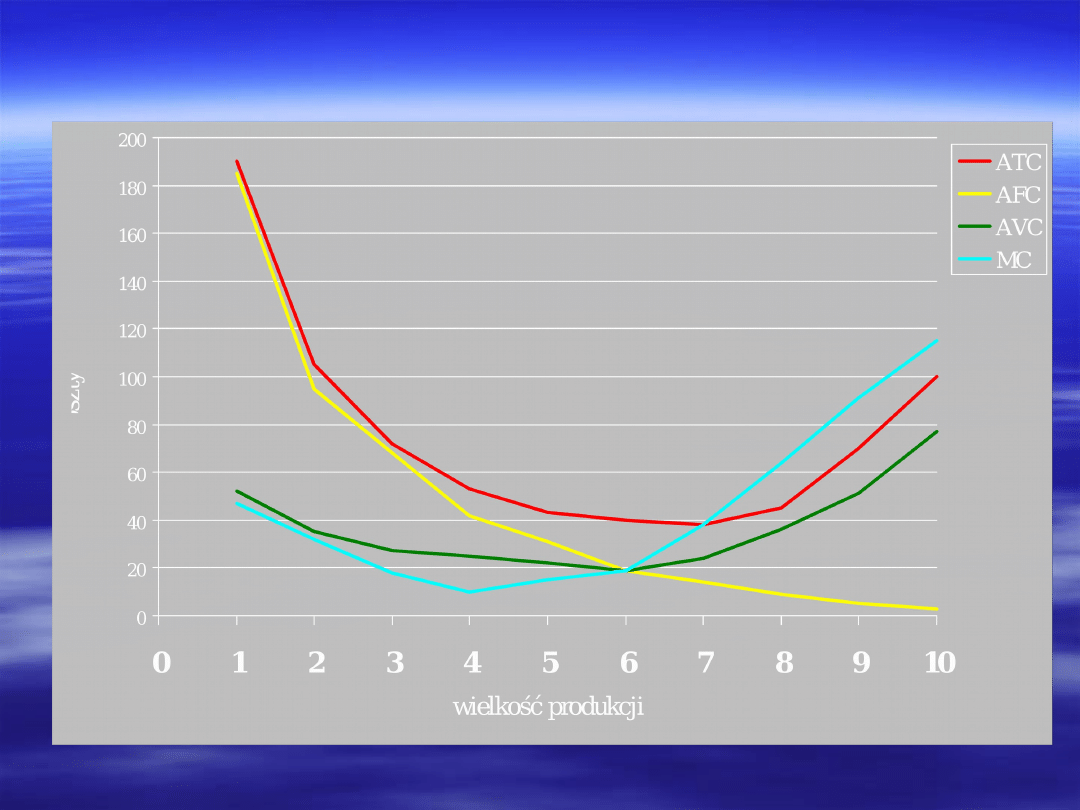

KOSZTY W KRÓTKIM OKRESIE

KOSZTY W KRÓTKIM OKRESIE

Źródło: materiały własne

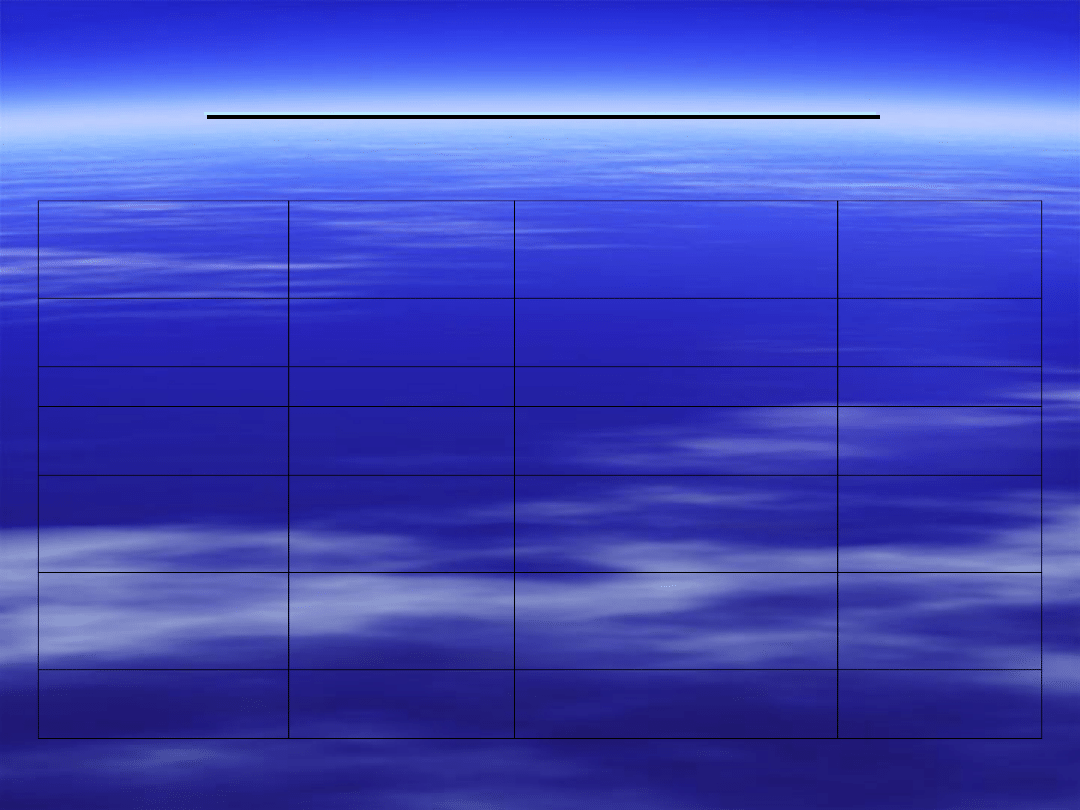

4.RODZAJE RYNKÓW

4.RODZAJE RYNKÓW

KONKURENCJA

KONKURENCJA

DOSKONAŁ

DOSKONAŁ

A

A

KONKURENCJA

KONKURENCJA

MONOPOLISTYCZN

MONOPOLISTYCZN

A

A

MONOPOL

MONOPOL

Liczba

Liczba

sprzedawców

sprzedawców

Bardzo duża

Bardzo duża

Duża

Duża

Jeden

Jeden

Liczba nabywców

Liczba nabywców

Bardzo duża

Bardzo duża

Bardzo duża

Bardzo duża

Bardzo duża

Bardzo duża

Produkt

Produkt

Identyczny

Identyczny

Zbliżony

Zbliżony

Niepowtarzaln

Niepowtarzaln

y

y

Cena

Cena

Stała

Stała

(cenobiorca)

(cenobiorca)

Zróżnicowana

Zróżnicowana

(umiarkowany

(umiarkowany

cenotwórca)

cenotwórca)

Zmienna

Zmienna

(cenotwórc

(cenotwórc

a)

a)

Swoboda wejścia

Swoboda wejścia

na rynek

na rynek

Pełna

Pełna

Ekonomicznie

Ekonomicznie

ograniczona

ograniczona

Brak

Brak

możliwości

możliwości

wejścia

wejścia

Informacja

Informacja

Ogólnie

Ogólnie

dostępna

dostępna

Szum informacyjny

Szum informacyjny

Niedostępna

Niedostępna

5. Zadanie 1.

5. Zadanie 1.

Krótkookresowa funkcja kosztów całkowitych

Krótkookresowa funkcja kosztów całkowitych

ma postać:

ma postać:

TC = -3Q

TC = -3Q

2

2

+ 40Q+60

+ 40Q+60

a)

a)

Oblicz przeciętne koszty całkowite (ATC) dla

Oblicz przeciętne koszty całkowite (ATC) dla

Q=2 jednostki,

Q=2 jednostki,

b)

b)

Ile wyniosą koszty zmienne (VC) dla Q=5

Ile wyniosą koszty zmienne (VC) dla Q=5

jednostek,

jednostek,

c)

c)

Ile wynoszą przeciętne koszty stałe (AFC)

Ile wynoszą przeciętne koszty stałe (AFC)

dla Q=6 jednostek.

dla Q=6 jednostek.

Literatura

Literatura

1.

1.

Gabrusiewicz W.: „Podstawy analizy

Gabrusiewicz W.: „Podstawy analizy

finansowej Wydanie II zmienione”,

finansowej Wydanie II zmienione”,

Polskie Wydawnictwo Ekonomiczne,

Polskie Wydawnictwo Ekonomiczne,

Warszawa 2005,

Warszawa 2005,

2.

2.

Begg D., Fischer S., Dornbusch R.:

Begg D., Fischer S., Dornbusch R.:

„Mikroekonomia”, Wydanie II

„Mikroekonomia”, Wydanie II

zmienione, Polski Wydawnictwo

zmienione, Polski Wydawnictwo

Ekonomiczne, Warszawa 1997,

Ekonomiczne, Warszawa 1997,

3.

3.

Materiały własne.

Materiały własne.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

Wyszukiwarka

Podobne podstrony:

Teoria kosztów 2

teoria kosztów absolutnych, Dziennikarstwo - studia

05 wyklad mikroekonomia cz iii teoria kosztow, inne, UE kato, rok 1, mikroekonomia, notatki

T5 WSAP Teoria kosztów

teoria kosztów absolutnych (2 str), Ekonomia, ekonomia

7 Teoria kosztów

6 KOSZTY TEORIA KOSZTÓW WYNIK EKONOMICZNY

Teoria kosztow komparatywnych w zastosowaniu do swapow

TEORIA KOSZTÓW KOMPARATYWNYCH, Wykłady rachunkowość bankowość

Teoria kosztów

Teoria kosztów komparatywnych, międzynarodowe stosunki finansowe

więcej podobnych podstron