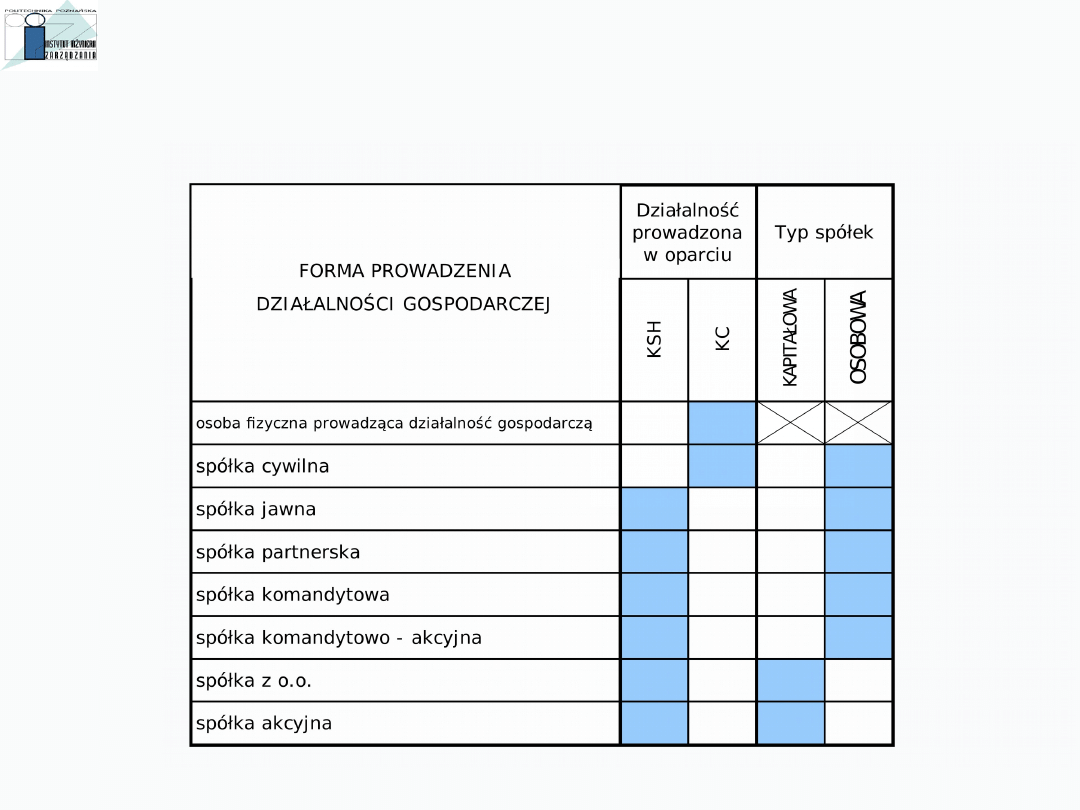

RODZAJE FORM PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ

FORMY OPODATKOWANIA DZIAŁALNOŚCI GOSPODARCZEJ

1.

Podatek dochodowy od osób fizycznych

•

Podatek progresywny

(NA ZASADACH OGÓLNYCH)

•

Podatek liniowy

•

Ryczałt od przychodów ewidencjonowanych

•

Karta podatkowa

2.

Podatek dochodowy od osób prawnych

1. Podatkowa księga przychodów i rozchodów

(obrót roczny < 1 200 tys.

€ )

2. Pełna księgowość

Idea tej formy opodatkowania

• Podstawę opodatkowanie stanowi dochód (przychód pomniejszony o koszty jego uzyskania)

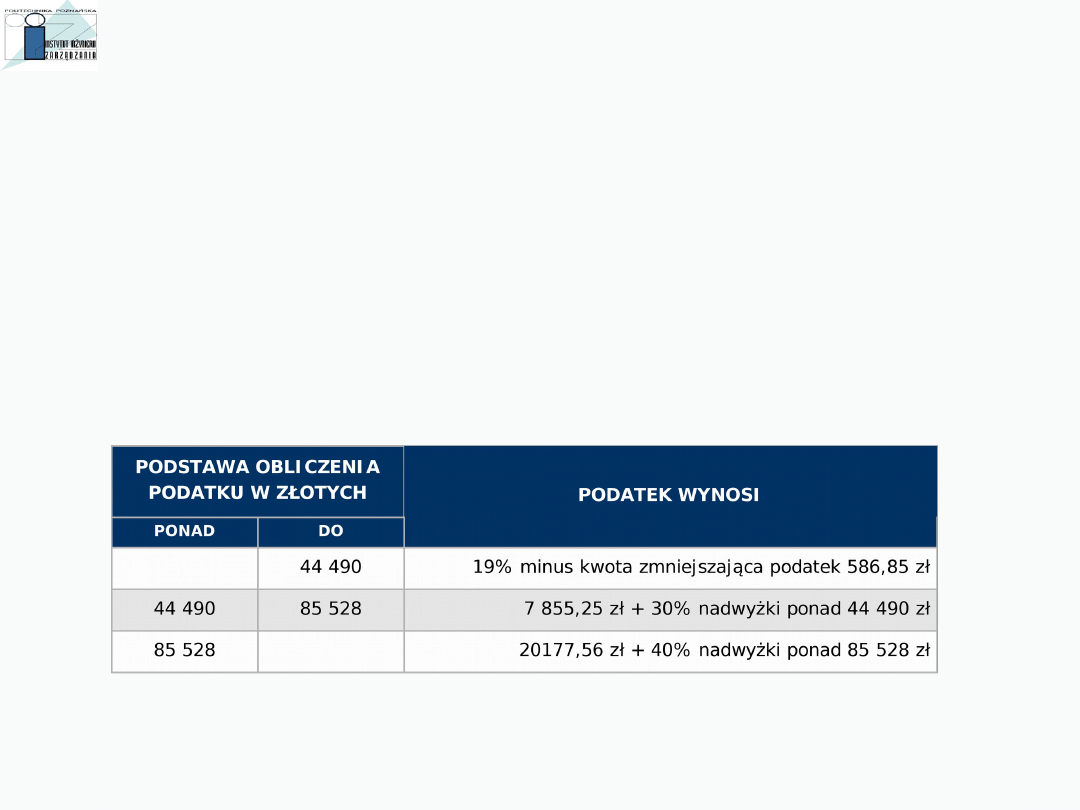

PODATKEK DOCHODOWY OD OSÓB FIZYCZNYCH

NA ZASADACH OGÓLNYCH - WG SKALI PROGRESYWNEJ

Stawki podatku

(za rok 2008)

Z tej formy opodatkowania mogą korzystać wszystkie osoby fizyczne prowadzące działalność

gospodarczą bez względu na formę organizacyjna

Podstawa prawna

•

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

Podstawa prawna

•

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

Idea tej formy opodatkowania

• Podstawę opodatkowanie stanowi dochód (przychód pomniejszony o koszty jego uzyskania)

• Podatek opłacany wyłącznie od dochodów z działalności gospodarczej

(z umowy o pracę – podatek na zasadach ogólnych)

Stawka podatku – 19%

PODATKEK DOCHODOWY OD OSÓB FIZYCZNYCH

WG SKALI LINIOWEJ

PODMIOTY GOSPODARCZE MOGĄCE KORZYSTAĆ

Z OPODATKOWANIA WG SKALI LINIOWEJ

1.

Przedsiębiorcy opodatkowani na zasadach ogólnych

2.

Wniosek o zastosowanie opodatkowania wg skali liniowej należy złożyć do 20 stycznia

lub do dnia poprzedzającego momencie rozpoczęcia działalności

3.

Z tej formy opodatkowania nie mogą skorzystać osoby fizyczne i spółki sprzedające towary lub świadczące usługi na rzecz

byłych i obecnych pracodawców. Wyłączenie dotyczy także przychodów uzyskanych z tytułu prowadzonej działalności

gospodarczej polegającej na świadczeniu usług menedżerskich, zawieraniu umów o zarządzanie przedsiębiorstwem,

kontraktów menedżerskich lub umów o podobnym charakterze.

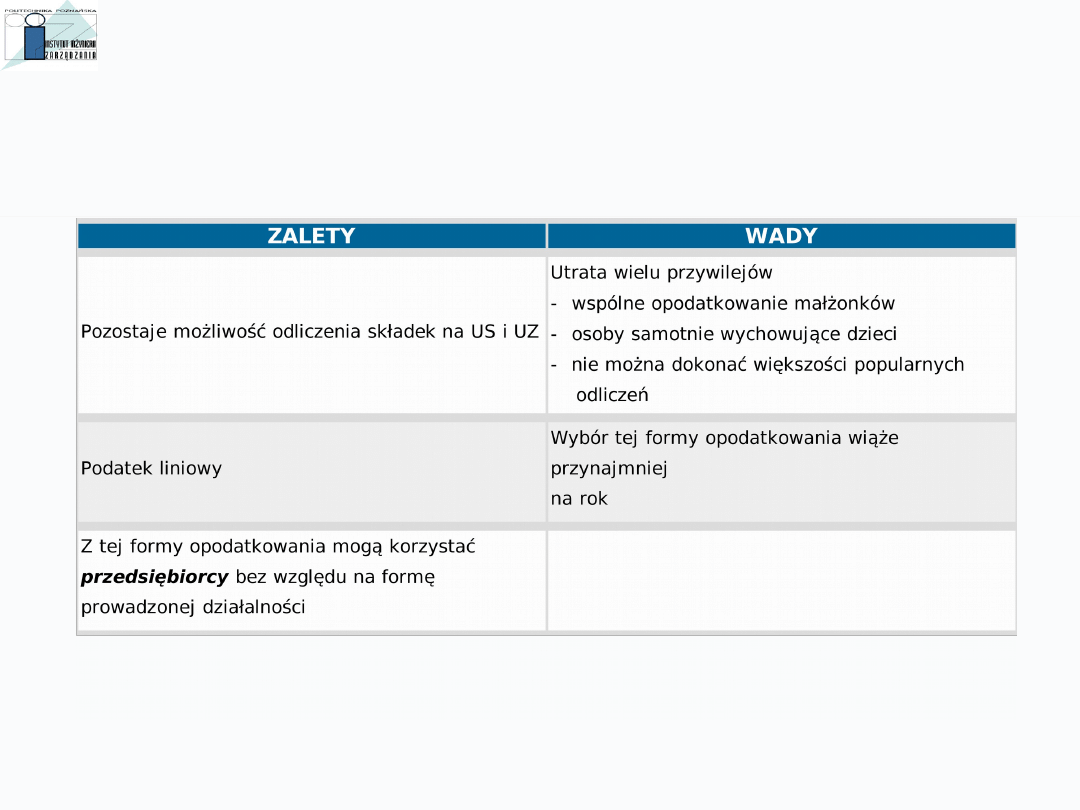

WADY I ZALETY OPODATKOWANIA WG SKALI LINIOWEJ

Podstawa prawna

•

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

•

Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od

niektórych przychodów osiąganych przez osoby fizyczne

Idea tej formy opodatkowania

• Podatek jest opłacany w formie zryczałtowanej od przychodu co miesiąc (lub kwartalnie)

Podstawę opodatkowanie stanowi przychód bez pomniejszenia o koszty jego uzyskania

(stawki w załączniku do ustawy o zryczałtowanym podatku ……)

• Wysokość ryczałtu zależy od rodzaju działalności i wynosi:

- 20 % przychodów osiąganych w zakresie wolnych zawodów,

- 17 % przychodów z tytułu niektórych rodzajów działalności usługowej,

- 8,5 % od przychodów z działalności usługowej,

- 5,5 % od przychodów z działalności wytwórczej i budowlanej,

- 3,0 % od przychodów z działalności usługowej w zakresie handlu

RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

OBRÓT ROCZNY <25 tys. €

PODMIOTY GOSPODARCZE MOGĄCE KORZYSTAĆ Z RYCZAŁTU OD

PRZYCHODÓW EWIDENCJONOWANYCH

1.

Osoby fizyczne prowadzące indywidualną działalność gospodarczą, spółki cywilne osób fizycznych, spółki jawne i

spółki partnerskie

2.

Wniosek o zastosowanie opodatkowania w formie ryczałtu od przychodów ewidencjonowanych do 20 stycznia lub do

dnia poprzedzającego moment rozpoczęcia działalności

3.

W 2007 r. ryczałt mogą opłacać podatnicy, którzy w 2006 r. uzyskali przychody z działalności gospodarczej w

wysokości nie przekraczającej 250 000 euro lub uzyskali przychody wyłącznie z działalności prowadzonej w formie

spółki, a suma przychodów wspólników spółki z tej działalności nie przekroczyła kwoty 250 000 euro.

4.

Istnieje wiele wykluczeń. Opodatkowani na zasadach ryczałtu nie mogą być prowadzący apteki, lombardy, kantory, a

także osoby fizyczne i spółki sprzedające towary lub świadczące usługi na rzecz byłych i obecnych pracodawców.

Zmiana od 2008 r. – obniżenie limitu do 150 tys. € oraz

konieczność przejścia

na zasady ogólne

od następnego miesiąca,

a nie od następnego roku jak miało to miejsce wcześniej

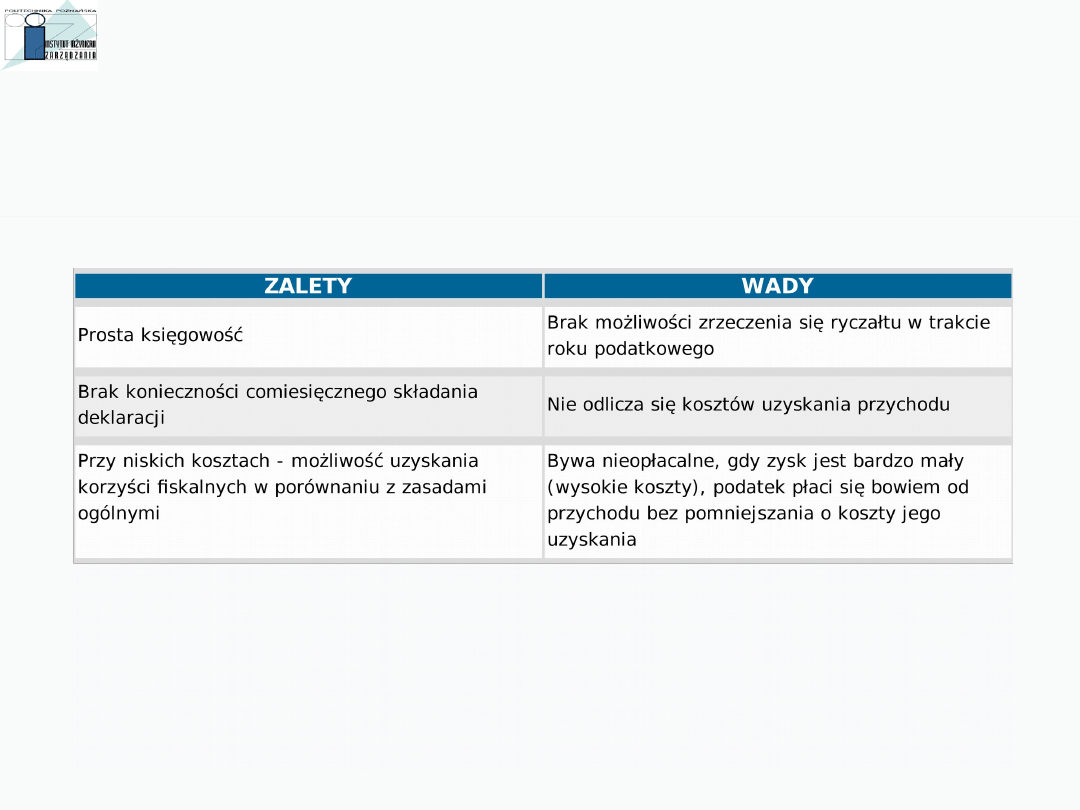

WADY I ZALETY RYCZAŁTU OD PRZYCHODÓW EWIDENCJONOWANYCH

KARTA PODATKOWA

Podstawa prawna

•

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

•

Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od

niektórych przychodów osiąganych przez osoby fizyczne

Idea tej formy opodatkowania

•

Podatek jest opłacany w formie zryczałtowanej co miesiąc

(stawki w załączniku do ustawy o zryczałtowanym podatku ……)

• Wysokość ryczałtu z reguły wynosi kilkaset złotych

I ZALEŻY OD

RODZAJU DZIAŁALNOŚCI

WIELKOŚĆ MIEJSCOWOŚCI

LICZBY ZATRUDNIONYCH

PODMIOTY GOSPODARCZE MOGĄCE KORZYSTAĆ Z KARTY PODATKOWEJ

1.

Osoby fizyczne prowadzące indywidualną działalność gospodarczą oraz spółki cywilne

osób fizycznych

2.

Wniosek o zastosowanie opodatkowania w formie karty podatkowej do 20 stycznia lub do

dnia poprzedzającego moment rozpoczęcia działalności

3.

Osoby prowadzące działalność:

• usługową lub wytwórczo-usługową

• usługową w zakresie handlu detalicznego żywnością, napojami, wyrobami tytoniowymi oraz

kwiatami, z wyjątkiem napojów o zawartości alkoholu powyżej 1,5%.

• usługową w zakresie handlu detalicznego artykułami nieżywnościowymi z wyjątkiem

handlu

paliwami silnikowymi, środkami transportu samochodowego, częściami i akcesoriami do pojazdów

mechanicznych, ciągnikami rolniczymi i motocyklami oraz z wyjątkiem handlu artykułami

nieżywnościowymi objętego koncesjonowaniem,

• gastronomiczną

• w zakresie usług transportowych wykonywanych przy użyciu jednego pojazdu

• w zakresie usług rozrywkowych

• w zakresie sprzedaży posiłków domowych w mieszkaniach

• w wolnych zawodach, polegającą na świadczeniu usług w zakresie ochrony zdrowia ludzkiego

• w wolnych zawodach, polegającą na świadczeniu usług weterynaryjnych

• w zakresie opieki domowej nad dziećmi i osobami chorymi

• w zakresie usług edukacyjnych, polegającą na udzielaniu lekcji na godziny

• osoby fizyczne prowadzące działalność agrotechniczną

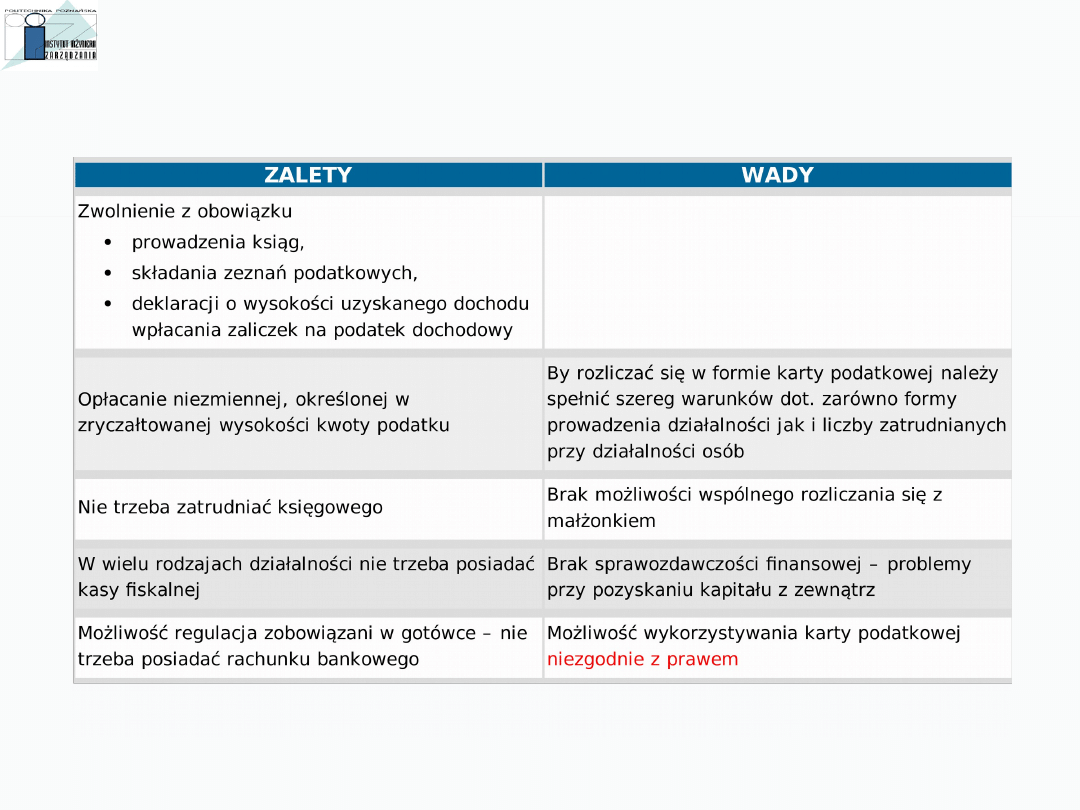

WADY I ZALETY KARTY PODATKOWEJ

MOŻLIWOŚCI NADUŻYĆ W PRZYPADKU KARTY PODATKOWEJ

Kartą podatkową opodatkowane są wszelkie przychody z działalności gospodarczej.

Zatem u podatników karty podatkowej brak jest przeszkód w:

- otrzymywaniu nieodpłatnych świadczeń;

- sprzedaży majątku trwałego z bardzo dużym zyskiem;

- uzyskiwaniu bardzo wysokich odsetek za zwłokę od kontrahentów

PRZYKŁADOWE NADUŻYCIA

zawierania fikcyjnych umów, na mocy których kontrahenci zaliczą w koszty uzyskania przychodów

duże wydatki, które u podatników karty podatkowej pozostaną nie opodatkowane

likwidacja działalności gospodarczej - cały zamortyzowany majątek można odsprzedać bez

jakiegokolwiek podatku dochodowego

Wysokość opodatkowanie

CONSTANS

DLA KOGO KARTA PODATKOWA

Ze względu na wskazane ograniczenia, opodatkowanie w formie karty

podatkowej sprawdza się z reguły w małych firmach, najczęściej

jednoosobowych,

nie zatrudniających pracowników i osiągających niewielkie dochody.

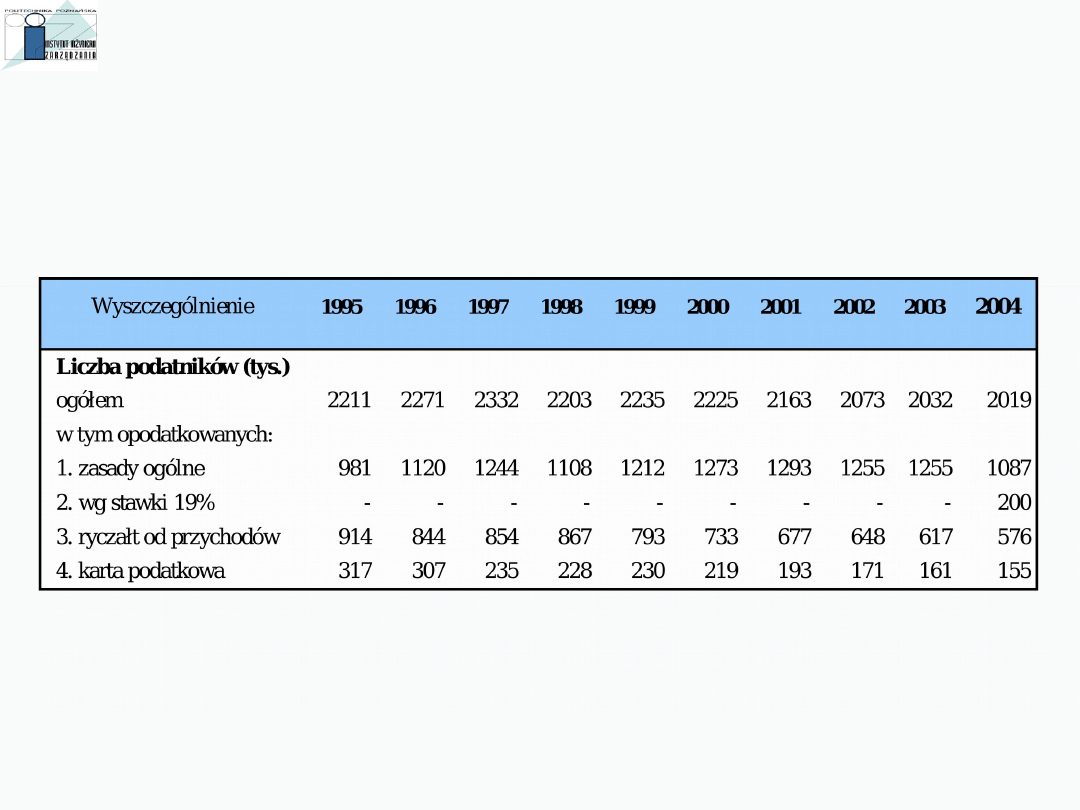

POPULARNOŚĆ POSZCZEGÓLNYCH FORM OPODATKOWANIA

LICZBA PODATNIKÓW

PODATKI POŚREDNIE

1.

VAT – podatek od towarów i usług (ang. value added tax)

2.

Akcyza

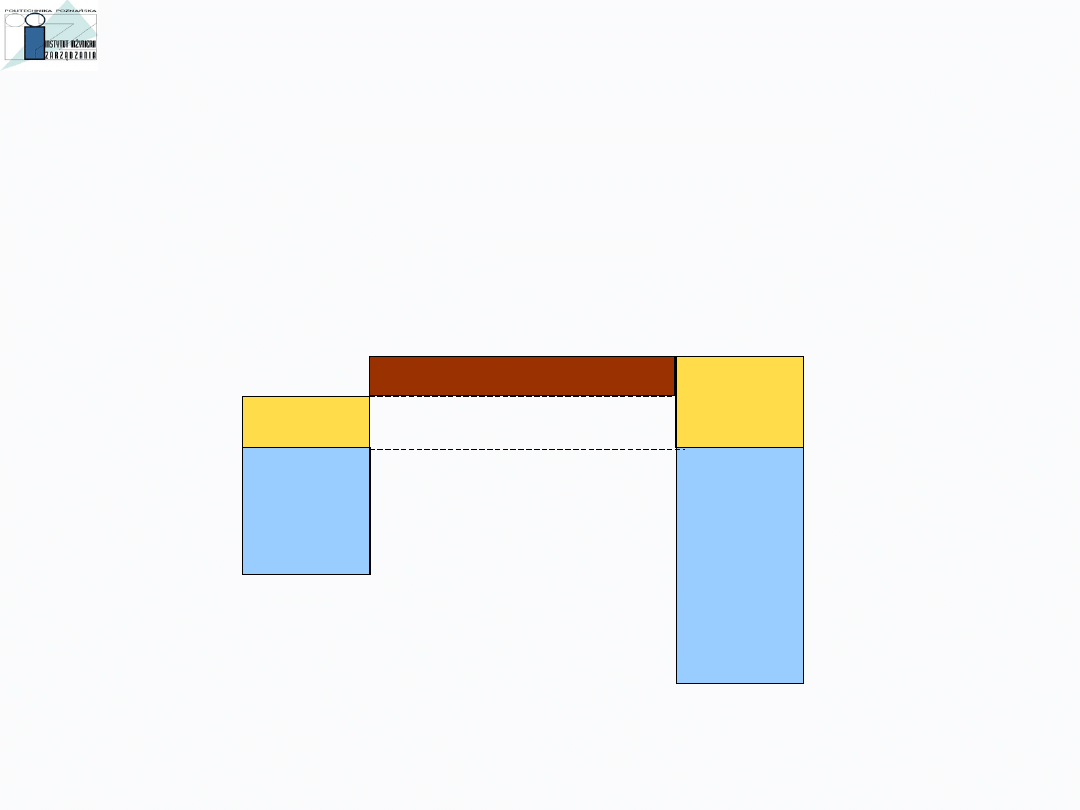

PODATEK VAT

Podstawą opodatkowania jest obrót a w zasadzie wartość dodana. Podatek wpłaca się w

wysokości różnicy pomiędzy VAT otrzymanym od klientów kupujących towary i usługi (podatek

należny) a VAT zapłaconym w cenie kupowanych towarów i usług (tzw. podatek naliczony).

Podstawa prawna

Ustawa z dnia 11 marca 2004 r. o podatku od towarów usług

(Dz. U. Nr 54, poz. 535 ze zm.).

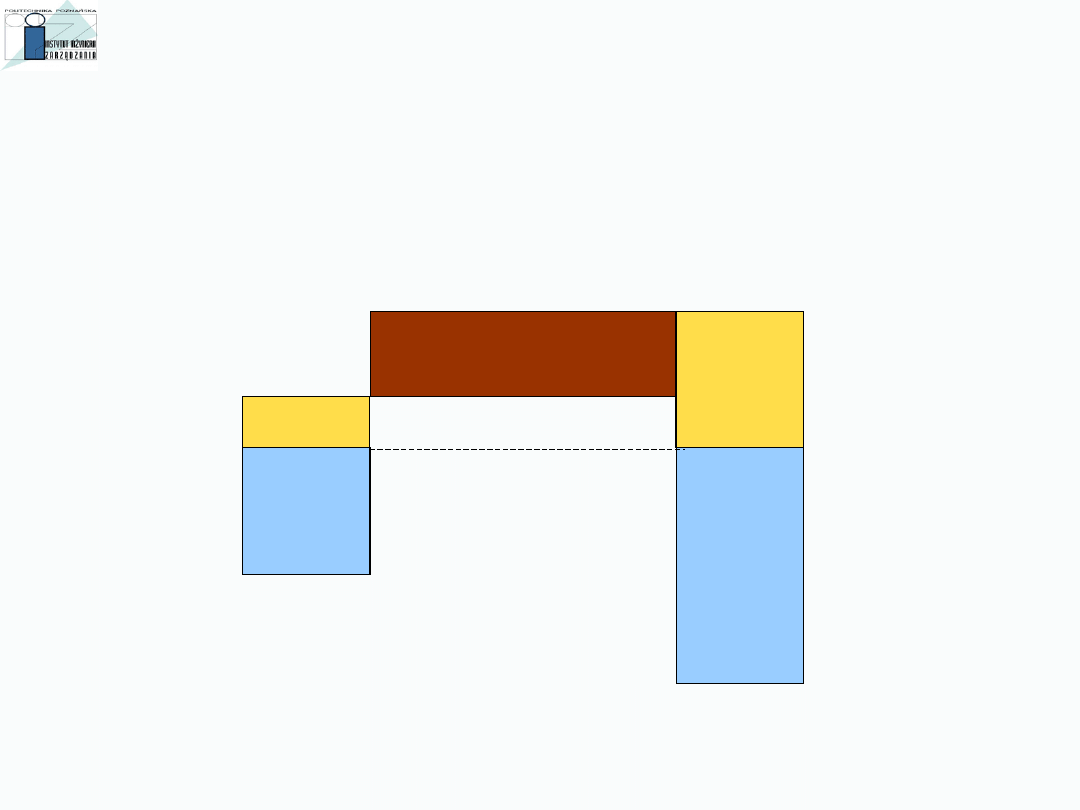

ZAKUP

CENA

NETTO

VAT

NALICZON

Y

ISTOTA PODATKU VAT

SPRZEDAŻ

CENA

NETTO

VAT

NALEŻNY

KWOTA ODPROWADZANA DO US

Stawka opodatkowania surowców i półproduktów = Stawka opodatkowania

wyrobów gotowych

STAWKI PODATKU

VAT

7% - stawka obniżona VAT (załącznik 3 do ustawy) np. :

- (zboża, ziemniaki, warzywa, ryby,

- nawozy, żelatyna, sznurek do maszyn rolniczych)

- napoje owocowe mięso, chleb

- pieluchy, aparaty słuchowe, soczewki kontaktowe, okulary

- usługi pogrzebowe

- przewozy lotnicze pasażerskie

- stawka przejściowa (do 31 grudnia 2007r.) od usług remontowo-

budowlanych, dostawy obiektów budowlanych oraz usług gastronomicznych

22% - stawka podstawowa, stosowana w razie braku stawki preferencyjnej albo zwolnienia

5% - stawka VAT naliczana przez nabywcę towarów od rolnika ryczałtowego (art.115 ust.2 ustawy o VAT);

nie jest to w zasadzie stawka, którą są opodatkowane towary lub usług, ale zryczałtowana kwota

zwrotu VAT dla rolnika ryczałtowego, który jest z VAT zwolniony

3% - stawka VAT (załącznik nr 6 do ustawy)

:

- na towary i usługi związane z rolnictwem, w tym produkty rolne

(okres przejściowy do 30 kwietnia 2008r.)

- stawka VAT należna od taksówkarzy rozliczających VAT ryczałtowo

STAWKI PODATKU

VAT

c.d.

0% - stawka VAT

- eksport

- wewnątrzwspólnotowa dostawa towarów

- towary i usługi wymienione w art. 83 ustawy o VAT oraz w załączniku nr 8

- świadczenie poza UE usług turystycznych przez podwykonawców

- do 31 grudnia 2007r. dostawy i WNT książek oraz czasopism spec.

- świadczenie usług sfinansowanych ze środków UE

Zwolnione z podatku VAT - część towarów i usług zostało zwolnionych z podatku VAT

- usługi zarządzania funduszami, portfelami inwestycyjnymi i emerytalnymi

- dostawę krwi, osocza, organów

- usługi prywatnego nauczania (załącznik 4 do ustawy)

- usługi świadczone przez pocztę państwową

- import określonych towarów (art. 45 do art. 82)

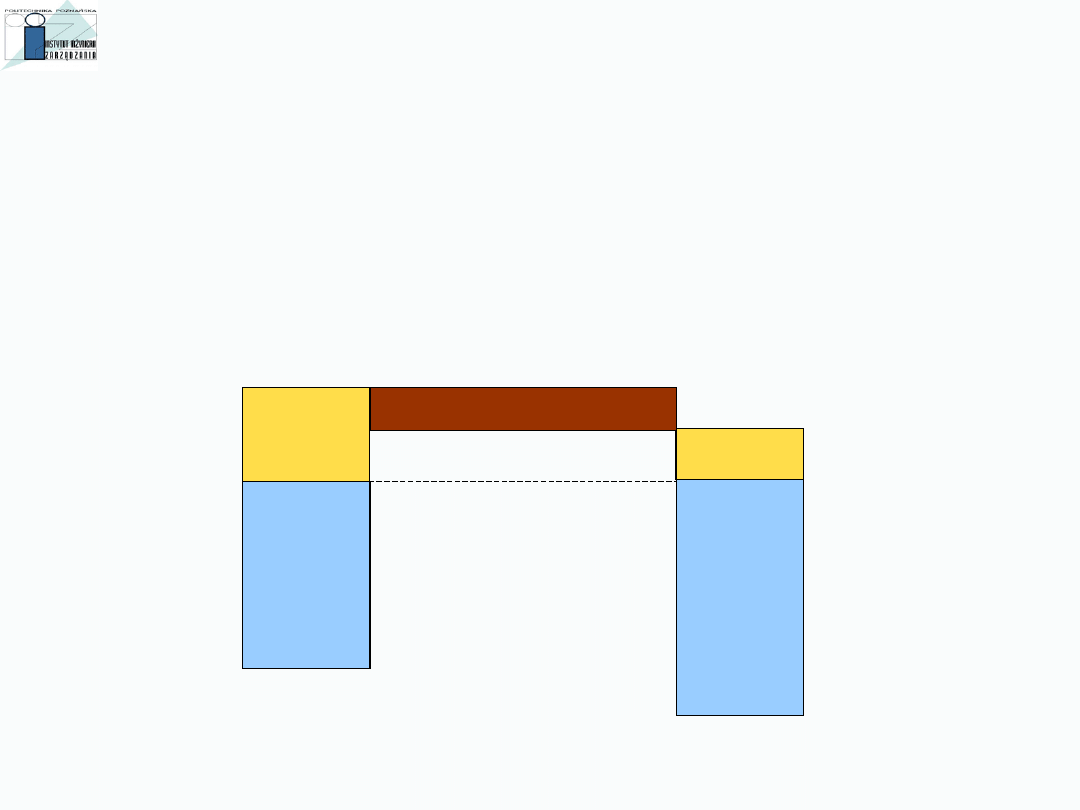

ZAKUP

CENA

NETTO

VAT

NALICZON

Y

PODATEK VAT

Stawka opodatkowania surowców i półproduktów

> Stawka opodatkowania

wyrobów gotowych

SPRZEDAŻ

CENA

NETTO

VAT

NALEŹNY

ZWROT PODATKU Z

US

ZAKUP

CENA

NETTO

VAT

NALICZON

Y

PODATEK VAT

SPRZEDAŻ

CENA

NETTO

VAT

NALEŻNY

KWOTA ODPROWADZANA DO US

Stawka opodatkowania surowców i półproduktów < Stawka opodatkowania

wyrobów gotowych

ZAKUP

CENA

NETTO

VAT

NALICZON

Y

PODATEK VAT

- EKSPORT

Stawka opodatkowania surowców i półproduktów

– np. 22%

Stawka opodatkowania wyrobów gotowych – 0%

SPRZEDAŻ

CENA

NETTO

ZWROT PODATKU Z

US

CZY WARTO BYĆ VATowcem –

KONSEKWENCJE ZWOLNIENIA

Wybór zwolnienia powoduje brak możliwości wystawienia faktur VAT i

odliczenia podatku zapłaconego w cenie usług i towarów kupowanych

• Sprzedaż produktów i świadczenie usług

na rzecz osób fizycznych (nie firm)

• Działalność, w której główne

koszty to know-how i robocizna

W przypadku działalności na rzecz

firm pozostaje czynnik

psychologiczny – VATu nie można

odliczyć ale usługa jest tańsza

• Dostawcami surowców, półproduktów i

usług pomocniczych nie są podatnicy VAT

• Sprzedaż produktów i świadczenie usług

będących przedmiotem ulg w podatku

dochodowym

wymagana faktura VAT

• Działalność, w przypadku której cena

sprzedaży zawiera wiele kosztów

(wysoki VAT naliczony)

• Dostawcami surowców, półproduktów i

usług pomocniczych są podatnicy VAT

• Sprzedaż produktów i świadczenie usług

na rzecz firm będących VATowcami

Roczny obrót netto 10 tys. € do końca 2007,

od 2008 r. 50 tys. zł

NIE

WARTO BYĆ

VATowcem GDY

WARTO BYĆ

VATowcem GDY

LIMITU ZWOLNIENIA PODMIOTOWEGO W UE

•

W Unii Europejskiej limit zwolnienia średnio wyniósł 25600 €

(średnia została obliczona dla 12 państw EU-15, w których obowiązuje

zwolnienie podmiotowe z podatku VAT zwolnienie nie występuje w

Hiszpanii, Szwecji i we Włoszech)

•

Średnia obliczona dla wszystkich 15 państw wyniosłaby około

20700 €

Źródło: dane OECD, rok 2006

PODATEK VAT

– zasady rozliczania podatku

Rozliczenie podatku z urzędem skarbowym – miesięcznie do 25 dnia

kolejnego miesiąca

Metoda memoriałowa rozliczania podatku VAT – obowiązek podatkowy

powstaje w momencie otrzymania / wystawienia faktury.

Przykład

- sprzedaż towarów na kredyt handlowy na 60 dni

(wysyłka towaru i wystawienie faktury) – 28.01.2006

- rozliczenie z urzędem skarbowym – 25.02.2006

- spłata należności

– 29. 03.2006

MOŻE WYSTĘPOWAĆ ROZBIEŻNOŚĆ MIĘDZY MOMENTEM WYSTAWIENIA FAKTURY

A FAKTYCZNYM WPŁYWEM GOTÓWKI

(np. na skutek udzielenia kredytu handlowego, opóźnienia w płatności, zatorów

płatniczych i in.)

W efekcie sprzedający nie tylko

kredytuje wartość netto towarów, ale

także przez 32 dni VAT należny

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

Wyszukiwarka

Podobne podstrony:

11 Ch organiczna AMINOKWASY I BIAŁKAid 12388 ppt

11 Zakres i główne trendy globalizacjiid 12273 ppt

11 Przełom XVIII XIX w 2id 12570 ppt

11 analiza treci modyfikacja waciwaid 12365 ppt

11 System prawny ochrony ppożid 12635 ppt

11(45) Diagram interakcji cz2id 12714 ppt

11 Fizyczne aspekty utleniania polimerówid 12417 ppt

04 Otoczenie ekonomiczne przedsiębiorstwaid 4851 ppt

11 Zagadnienia granic poznania IIid 12272 ppt

11 Amnezja wsteczna (przypadek N N ) (2)id 12189 ppt

1 11 Zaburzenia czynnościowe pp id 8862 ppt

Przedsiębiorstwo turystyczne w otoczeniu fiskalnym

08 Otoczenie konkurencyjne przedsiębiorstwaid 7272 ppt

11 Choroby zakaźne Zakażenia Szpitalneid 12389 ppt

11 3 wpływ zanieczyszczeń na środid 12356 ppt

11 Pliki tekstowe odczyt i zapisid 12231 ppt

11 sposoby zaspokojenia potrzeb najuboższychid 12252 ppt

11 Pole elektryczne cz 2id 12556 ppt

więcej podobnych podstron