Zarządzanie strategiczne

Plan

• Proces zarządzania strategicznego

• Formułowanie strategii – misja i cele

strategiczne przedsiębiorstwa

• Opcje strategiczne rozwoju

przedsiębiorstwa

• Strategie funkcjonalne i instrumentalne

• Kontrola strategiczna

Zarządzanie strategiczne

Proces zarządzania strategicznego

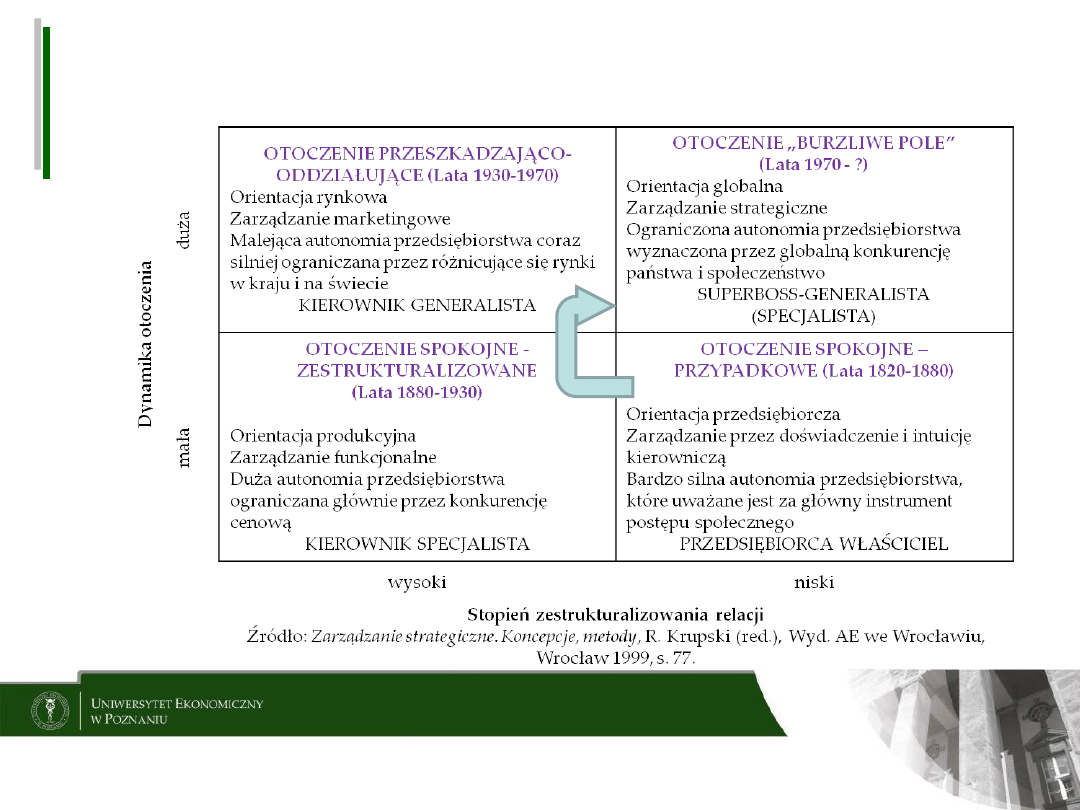

ROZWÓJ KONCEPCJI ZARZĄDZANIA

PRZEDSIĘBIORSTWEM W ZWIĄZKU Z ROZWOJEM JEGO

OTOCZENIA

MYŚLENIE STRATEGICZNE

• postrzeganie zmian w otoczeniu i reagowanie na nie

• myślenie alternatywne (równoważne warianty)

• myślenie wariantowe (zróżnicowane strategie dla poszczególnych

obszarów działalności)

• myślenie przyczynowo-skutkowe

• koncentrowanie analizy i działań na obszarach strategicznych

• angażowanie środków w dziedziny istotne, najważniejsze dla

powodzenia

• konkretyzacja wybranych wariantów strategii za pomocą planów i

programów działania

Tematy dyskusji teoretyków

Kwestia

Poglądy

Zakres swobody

podejmowania

decyzji przez

menedżerów

Teoria strategicznej swobody wyboru (strategic

choice) kontra zwolennicy silnego wpływu

otoczenia na decyzje podejmowane w

organizacji (organizational ecology)

Stopień formalizacji

strategii

Podejście planistyczne (strategia jest

formułowana i wdrażana w pełni świadomie, w

sposób sformalizowany, z wykorzystaniem

technik analitycznych) kontra podejście

ewolucyjne (strategia powstaje w wyniku prób i

błędów, rozwiązywania konfliktów i

stopniowego kształtowania sensu i sposobów

działania organizacji)

Punkt ciężkości

strategii

Ocena uwarunkowań działania w otoczeniu

firmy kontra analiza wewnętrzna i aspiracje

pracowników

Źródło: opracowanie własne na podstawie: T. Gołębiowski, Zarządzanie strategiczne.

Planowanie i kontrola, Difin, Warszawa 2001, s. 30-31.

Szkoły formułowania i

realizacji strategii

Szkoła

Opis

Koncepcja

planistyczna

- oparta na paradygmacie racjonalności strategicznej

- podejście normatywne – racjonalne wzorce postępowania

- w formułowaniu strategii największe znaczenie ma naczelne kierownictwo

- formułowanie strategii jest racjonalnym i sformalizowanym procesem

decyzyjnym (analiza sytuacyjna i budowa planów strategicznych)

- strategia o wysokim stopniu operacjonalizacji

Koncepcja

ewolucyjna

- oparta na paradygmacie zachowań strategicznych: bardziej behawioralna i

socjo-polityczna

- strategia to ewolucyjne poszukiwanie spójnego wzorca działania na styku

przypadku i wielu procesów organizacyjnych

- budowa strategii to proces niesformalizowany i nie dający się zaplanować

Koncepcja

pozycyjna

- sformalizowany charakter procesu budowy strategii

- nacisk na analizę otoczenia

- ograniczony stopień swobody decyzyjnej menedżerów

- istota działań: budowa trwałej przewagi konkurencyjnej

Koncepcja

zasobowa

(kompetencyjn

a)

-punkt ciężkości strategii na budowie konfiguracji kluczowych zasobów i

umiejętności

- kompetencje są ważniejszą podstawa decyzji niż sytuacja w otoczeniu

-formułowanie strategii procesem o znacznym stopniu sformalizowania z dużym

udziałem kreatywności i wizjonerstwa

PARADYGMATY I SZKOŁY MYŚLENIA STRATEGICZNEGO

Źródło. Opracowanie na podstawie: G. Gierszewska, M. Romanowska, Analiza

strategiczna przedsiębiorstwa, PWE, Warszawa 2002, s. 21.

DEFINICJA

ZARZĄDZANIE STRATEGICZNE PRZEDSIĘBIORSTWEM TO:

Dynamiczny i celowo ukierunkowany proces realizacji niezbędnych

funkcji pozwalających na uwarunkowane kulturowo

koordynowanie i synchronizowanie pracy ludzkiej oraz

gospodarne użytkowanie zasobów ekonomicznych przez

kształtowanie ich potencjału, pozwalającego zarówno

wykorzystać szanse, jak i zneutralizować zagrożenia występujące

albo mogące wystąpić w otoczeniu tego przedsiębiorstwa.

Źródło. Urbanowska-Sojkin E., Banaszyk P., Witczak H., Zarządzanie strategiczne

przedsiębiorstwem,, PWE, Warszawa 2004, s. 69.

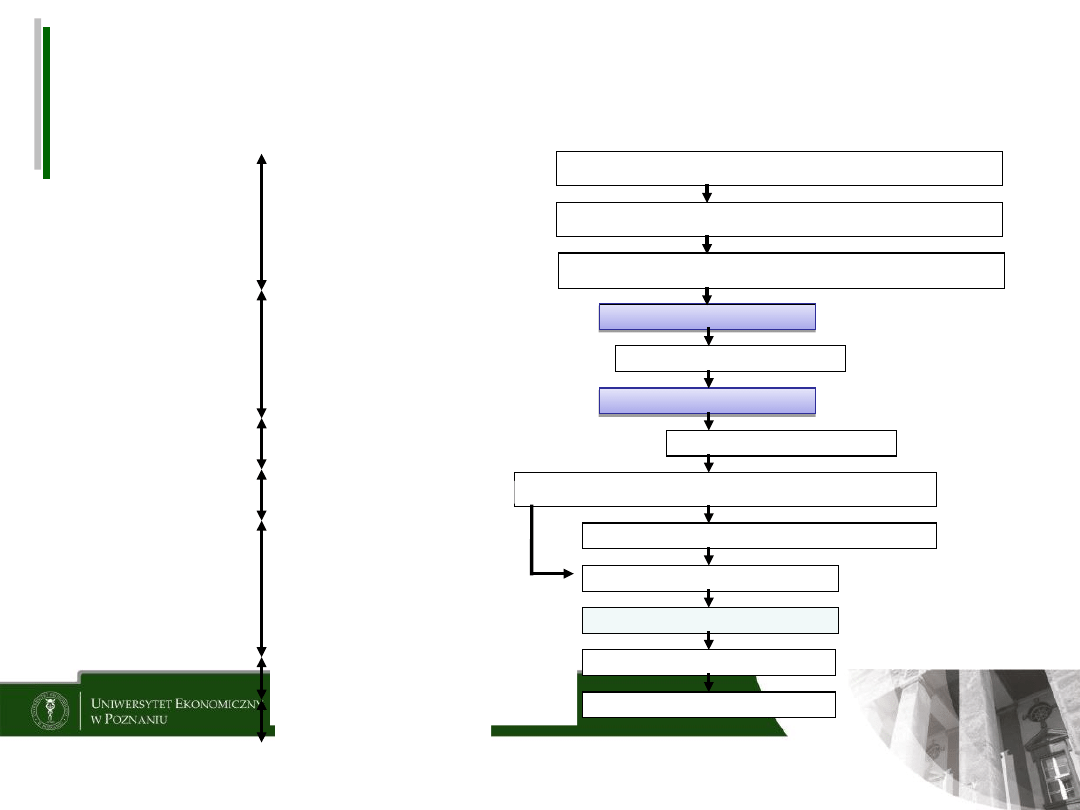

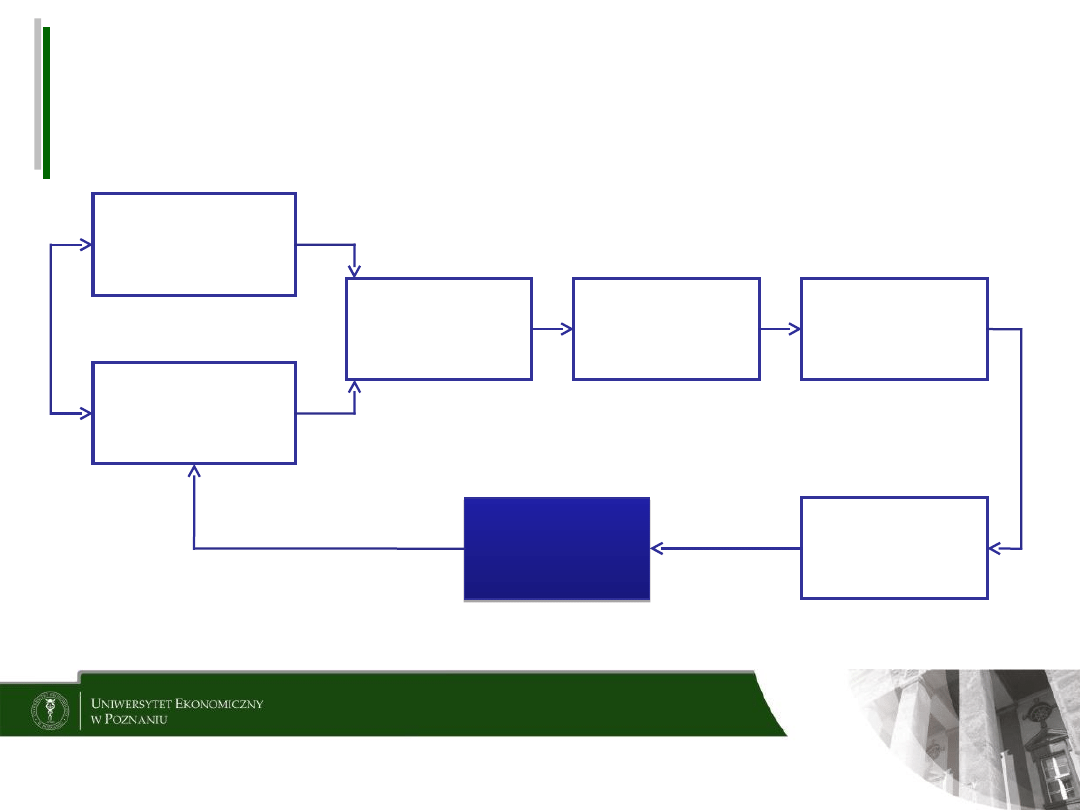

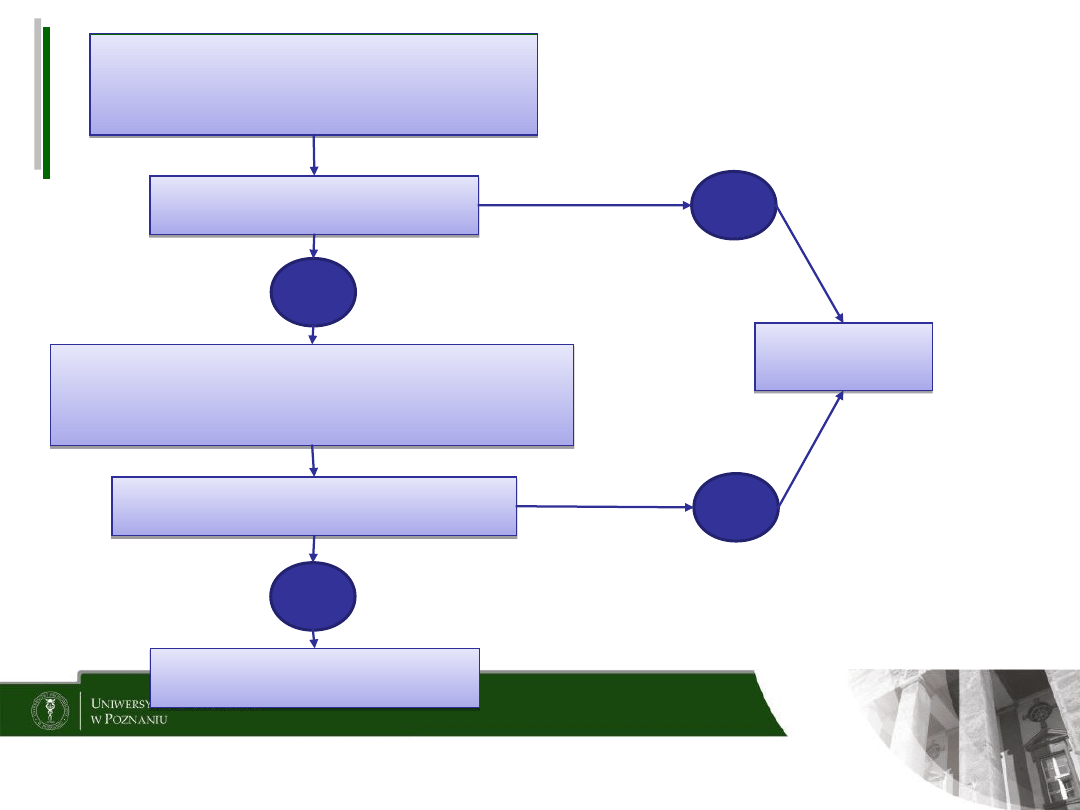

Przyjęty proces zarządzania

strategicznego

Analiza

otoczenia

przedsiębiorstw

a

Analiza

otoczenia

przedsiębiorstw

a

Analiza

przedsiębiorstw

a

Analiza

przedsiębiorstw

a

Opcje

strategiczne

Opcje

strategiczne

Wybór

strategiczny

Wybór

strategiczny

Plany

strategiczne

Plany

strategiczne

Wdrożenie

strategii

Wdrożenie

strategii

Kontrolowanie

Kontrolowanie

Źródło: Urbanowska-Sojkin E., Zarządzanie przedsiębiorstwem. Od kryzysu do sukcesu, Wyd.

AE w Poznaniu, Poznań 1999, s. 45.

ZARZĄDZANIE STRATEGICZNE JAKO PROCES (1)

H. Steinmann, G.

Schreyögg

H. Mintzberg, J.B.

Quinn

L. Rue, P.G. Holland

J. Johnson, U. Scholes

1. Analiza

wewnętrzna i

zewnętrzna

2. Określenie opcji

strategicznych

3. Wybór

strategiczny

4. Opracowanie

programów

strategicznych

5. Realizacja

1. Formułowanie

strategii

• identyfikacja

możliwości i

ryzyka

• określenie

zasobów

• osobiste wartości i

aspiracje

kierownictwa

2. Implementacja

strategii

• struktura i więzi

organizacyjne,

• procesy i

zachowania

organizacyjne

• kierowanie

1. Analiza stanu obecnego

• identyfikacja misji

• identyfikacja obecnej i

przyszłej strategii

• diagnozowanie obecnych i

przyszłych rezultatów

2. Ocena perspektyw

• analiza zewnętrzna i

wewnętrzna

• ustalenie długookresowych

celów

3. Ustalenie kierunku

strategicznego

• porównanie alternatyw

• wybór strategiczny

4. Wprowadzanie strategii w

życie

• strategie funkcjonalne

• czynniki organizacyjne

5. Ocena i kontrola strategii

1. Analiza strategiczna

• otoczenie

• zasoby i potencjał

strategiczny

2. Strategiczny wybór

• identyfikacja opcji

strategicznych

• ocena opcji

• selekcjonowanie

opcji

3. Implementacja

strategii

• planowanie i

alokacja zasobów

• struktura

organizacyjna

• zarządzanie zmianą

organizacyjną

ZARZĄDZANIE STRATEGICZNE JAKO PROCES (2)

J.A. Pearce.

R.B. Robinson

T.L. Wheelen,

J.D.Hunger

Ch.W.L. Hill,

G. Jones

Ph. Kotler

1. Ustalenie misji

przedsiębiorstwa

2. Identyfikacja stanu

przedsiębiorstwa i

otoczenia

3. Analiza opcji

4. Ustalenie strategii

5. Ustalenie celów

rocznych, strategii

operacyjnych i

polityki

6. Instytucjonalizacja

strategii

7. Kontrola i ocena

1. Przegląd otoczenia

2. Formułowanie

strategii

• Misja

• Cele

• Strategie

• Polityki

3. Wdrażanie strategii

• Programy

• Budżety

• Procedury

4. Ocena i kontrola

1. Misja i cele

organizacji

2. Analiza wewnętrzna

i zewnętrzna

3. Wybór strategiczny

4. Wybór struktury

organizacyjnej,

systemu kontroli

5. Dopasowanie

strategii, struktury,

systemu kontroli

1. Planowanie

• Misja

przedsiębiorstwa

• Analiza zewnętrzna i

wewnętrzna

• Określenie celu

• Formowanie

strategii

• Formułowanie

programu

2. Implementacja

• Organizowanie

3. Kontrola

• Mierzenie rezultatów

• Diagnozowanie

rezultatów

• Działania korygujące

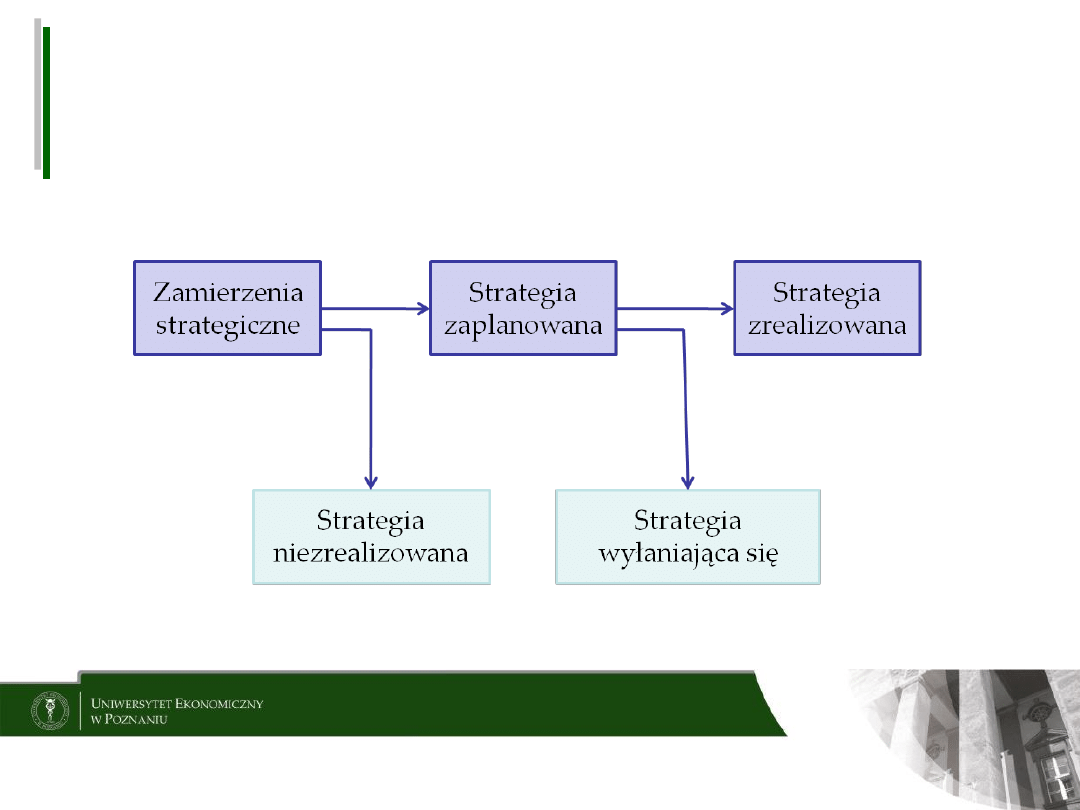

Strategia zaplanowana a

zrealizowana

Źródło. T. Gołębiowski, Zarządzanie strategiczne. Planowanie i kontrola, Difin, Warszawa

2001, s. 48.

SYNOPTYCZNE I INKREMENTALNE STRATEGIE

PRZEDSIĘBIORSTWA

Etapy tworzenia

strategii

Ujęcie

synoptyczne

Ujęcie inkrementalne

Inicjowanie procesu

Naczelne kierownictwo – szanse

lub zagrożenia w otoczeniu

Różni uczestnicy –

przeciwdziałanie kryzysom

Rola celów

Problem wyjścia – dekompozycja

Pełnią role symboli, ogólne

Relacja między

celami i metodami

działania

Cele – wyznaczniki metod i

technik pozostają niezmienne

nawet wtedy, gdyby nastąpiły

zmiany technik

Cele i metody współzależne.

Cele wyznaczają metody a

dostępność metod wpływa na

ustalone cele długoterminowe

Wdrażanie strategii

Odgórny proces wynikający z

podjętych decyzji

strategicznych, modyfikowany

tak, aby zmaksymalizować

prawdopodobieństwo sukcesu.

Wdrażanie związane ze zmianą

struktur i procesów

organizacyjnych

Wdrażanie procesem

politycznych przetargów

interesów i gier organizacyjnych.

Znaczny wpływ przypadku i gier

na funkcjonowanie organizacji

Ocena efektywności

Okresowo – test jakości strategii

Pomijane często, ze względu na

brak kryteriów oraz

inkrementalny charakter badań

Źródło. A.K. Koźmiński, K. Obłój, Zarys teorii równowagi organizacyjnej, PWE,

Warszawa 1989, s. 271.

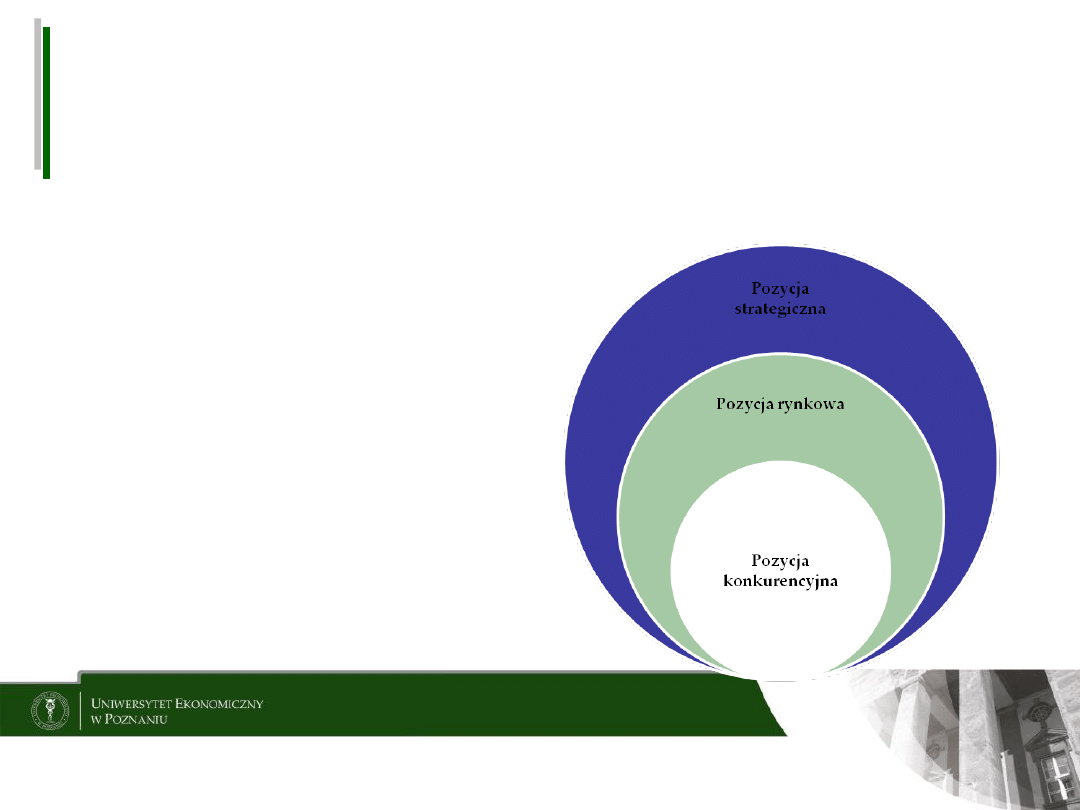

Pozycja przedsiębiorstwa

Pozycja strategiczna – odniesienie

przedsiębiorstwa (pozycjonowanie)

jako całości potencjału do całości

potencjału otoczenia przez pryzmat

miejsc, roli i znaczenia dla

długookresowego powodzenia

przedsiębiorstwa i struktury

społeczno-gospodarczej, w której ono

działa

Pozycja rynkowa – odniesienie

przedsiębiorstwa (pozycjonowanie) do

całości branży przez pryzmat miejsc,

roli i znaczenia dla długookresowego

powodzenia przedsiębiorstwa i

branży, w której ono funkcjonuje

(pozycja wobec klientów, dostawców,

konkurentów)

Pozycja konkurencyjna – miejsce

przedsiębiorstwa na tle konkurentów

wyrażone przez pryzmat zdolności do

konkurowania.

Źródło. Na podstawie: Urbanowska-Sojkin E., Banaszyk P., Witczak H., Zarządzanie

strategiczne przedsiębiorstwem,, PWE, Warszawa 2004, s. 62-63.

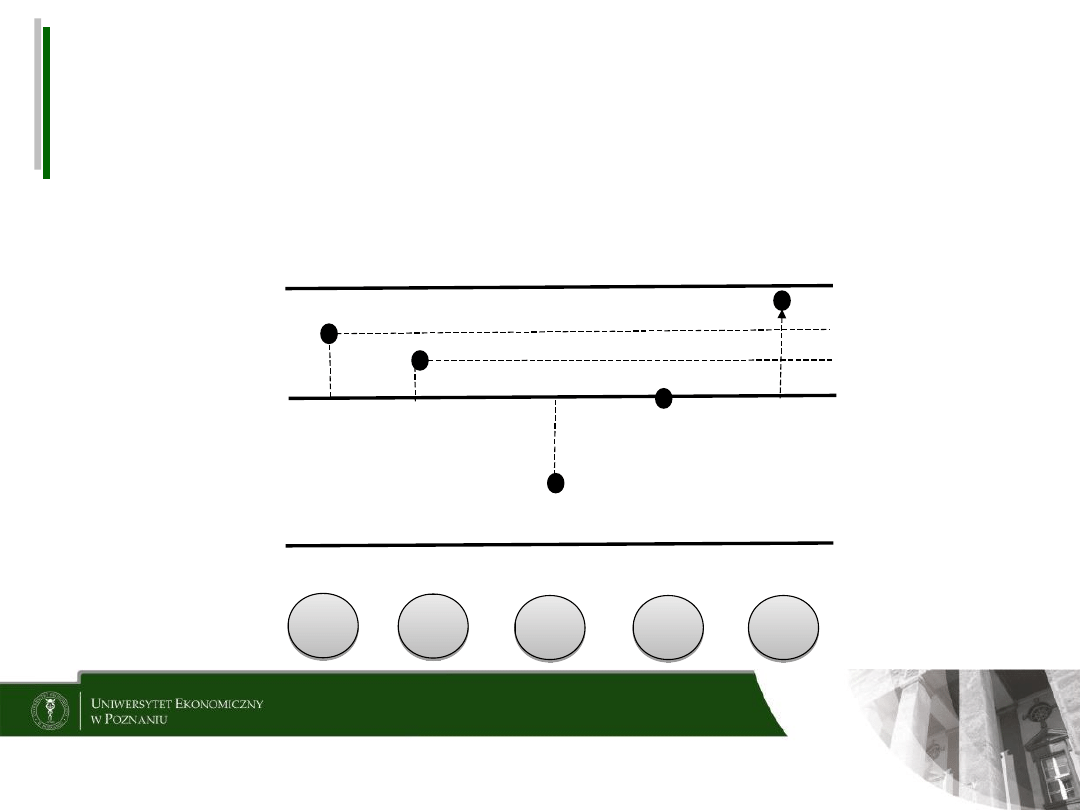

Perspektywa strategiczna

i horyzont strategiczny

Historyczn

a pozycja

strategicz

na

Historyczn

a pozycja

strategicz

na

Obecna

pozycja

strategicz

na

Obecna

pozycja

strategicz

na

?

?

Bliższy

horyzont

strategiczny

?

?

Dalszy

horyzont

strategiczny

?

Perspektywa

strategiczna

Marzenia

strategiczne

?

?

?

?

Czas

Źródło. Urbanowska-Sojkin E., Banaszyk P., Witczak H., Zarządzanie strategiczne

przedsiębiorstwem,, PWE, Warszawa 2004, s. 66.

Zarządzanie strategiczne

Formułowanie strategii – misja i cele

strategiczne przedsiębiorstwa

Problemy:

• Misja i wizja przedsiębiorstwa

jako podstawy formułowania

celów strategicznych

• System celów strategicznych

przedsiębiorstwa

• Luka strategiczna

• Wybór dziedziny działania –

segmentacja strategiczna

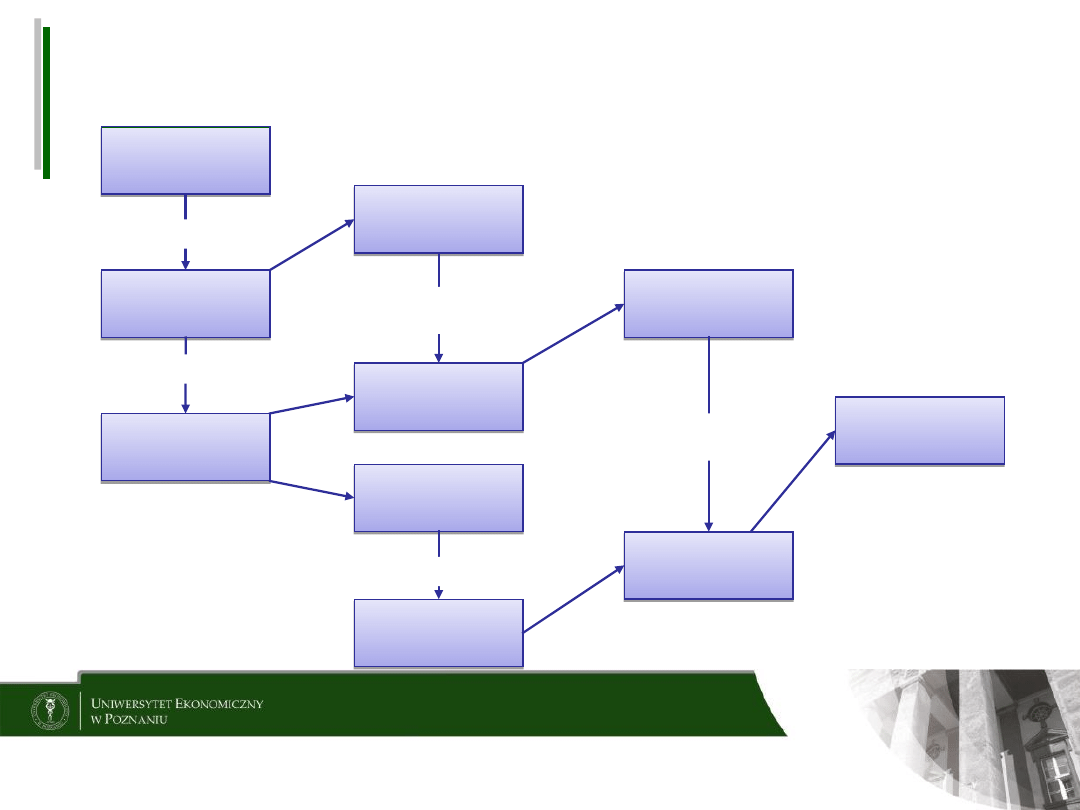

Misja i cele przedsiębiorstwa w procesie

formułowania i wdrażania strategii

Identyfikacja otoczenia i wnętrza przedsiębiorstwa

Pozycja konkurencyjna przedsiębiorstwa

Projekcja zmian otoczenia i potencjału

przedsiębiorstwa

Misja przedsiębiorstwa

Misja przedsiębiorstwa

Strategia rozwoju przedsiębiorstwa

Strategie jednostek gospodarczych

Strategie funkcjonalne

Wdrażanie strategii

Kontrola strategiczna

Pozycja strategiczna

Cele strategiczne

Cele strategiczne

Opcje strategiczne

Strategie instrumentalne

Analiza i ocena

Określenie

perspektyw

Misja i cele

przedsiębiorst

wa

Analiza i ocena

opcji

Wybór strategii

rozwoju

Wybór strategii

kompatybilnych do

strategii rozwoju

Zapewnienie

warunków skuteczności

wdrażanym strategiom

Kontrola

Źródło: E. Urbanowska-Sojkin, Zarządzanie przedsiębiorstwem. Od kryzysu do sukcesu, Wyd. AE w Poznaniu, Poznań 1999, s. 116.

STRUKTURA MISJI

ORGANIZACJI

CEL

STANDARDY

ZACHOWANIA

STRATEGIA

WARTOŚCI

STRUKTURA MISJI

ELEMENTY MISJI

CEL

Przyjęty ogólny cel przez organizację (sens jej istnienia) pozwala

zakwalifikować ją do jednej z trzech kategorii:

1.zapewnienie korzyści akcjonariuszom – wszelkie decyzje oceniane są z

punktu widzenia zysku akcjonariuszy;

2.spełnienie oczekiwań wszystkich interesariuszy: klientów, pracowników,

dostawców, społeczności lokalnej, itp.;

3.celem jest wyższy ideał, który pozwala czuć dumę z przyczyniania się do

jego realizacji, np. ochrona środowiska, pomoc dzieciom niepełnosprawnym,

itp. Cel skierowany na wyższy ideał ma przewagę nad innymi, ponieważ

ułatwia kierownictwu uzyskanie zaangażowania i entuzjazmu ze strony

pracowników.

STRATEGIA

Strategia dostarcza danej organizacji logiki jej funkcjonowania. Strategia

powinna określać biznes, w którym organizacja zamierza konkurować,

pozycję, jaką planuje w tym biznesie uzyskać, i wyróżniające ją możliwości

lub przewagę konkurencyjną, jaką posiada lub planuje stworzyć.

STANDARDY

ZACHOWANIA

Cel i strategia pozostaną pustymi koncepcjami intelektualnymi, jeżeli nie

zostaną przekształcone w działanie. Organizacja musi przyjąć politykę i

zasady zachowania, które pomogą pracownikom podejmować codzienne

decyzje.

WARTOŚCI

To przekonania i zasady moralne, które tworzą kulturę organizacji i

dostarczają uzasadnienia dla zachowań organizacyjnych równie silnego jak

strategia, np. przyjęcie

zasady współpracy, uczciwości wobec klientów, itp.

ŹRÓDŁA MISJI

PRZEDSIĘBIORSTWA

MISJA

MISJA

WIZJA

WIZJA

WYOBRAŻENIA

MARZENIA

WYOBRAŻENIA

MARZENIA

Oczekiwania

otoczenia

Oczekiwania

otoczenia

Kultura

organizacyjn

a

Tożsamość

Kultura

organizacyjn

a

Tożsamość

SYSTEM CELÓW STRATEGICZNYCH

PRZEDSIĘBIORSTWA

Źródło: Urbanowska-Sojkin E., Banaszyk P., Witczak H., Zarządzanie strategiczne

przedsiębiorstwem, PWE, Warszawa 2004, s. 311.

Ustalane cele powinny być

"SMART"

S Specific

- konkretne, jasno

określone

M Measurable - mierzalne,

posiadające miary

A Ambitious

- ambitne, stanowiące

wyzwanie

R Realistic

- realistyczne,

osiągalne

T Time - bound - określone w czasie,

posiadające ostateczny

termin

realizacji

Model analizy wskaźnikowej Du Ponta

Zysk netto

Zysk netto

Sprzedaż netto

Sprzedaż netto

Aktywa ogółem

Aktywa ogółem

Wskaźnik

rotacji aktywów

Wskaźnik

rotacji aktywów

Pasywa ogółem

Pasywa ogółem

Kapitał własny

Kapitał własny

Rentowność

sprzedaży netto

Rentowność

sprzedaży netto

Rentowność

aktywów

Rentowność

aktywów

Pasywa ogółem

Kapitał własny

Pasywa ogółem

Kapitał własny

Rentowność

kapitału

własnego

Rentowność

kapitału

własnego

Podzielony przez

Podzielona przez

Pomnożona

przez

Podzielone przez

Pomnożona

przez

=

=

=

=

=

=

Źródło: T. Gołębiowski, Zarządzanie strategiczne. Planowanie i kontrola, Difin,

Warszawa 2001, s. 377.

Zarządzanie strategiczne

Opcje strategiczne rozwoju przedsiębiorstwa

Problemy:

• Definicja opcji

• Proces wyboru opcji strategicznych oraz

strategii

• Normatywne strategie rozwoju

przedsiębiorstwa

– Kierunki rozwoju przedsiębiorstwa

– Metody rozwoju przedsiębiorstwa

• Kryteria wyboru strategii - realność i

wykonalność potencjalnych wariantów.

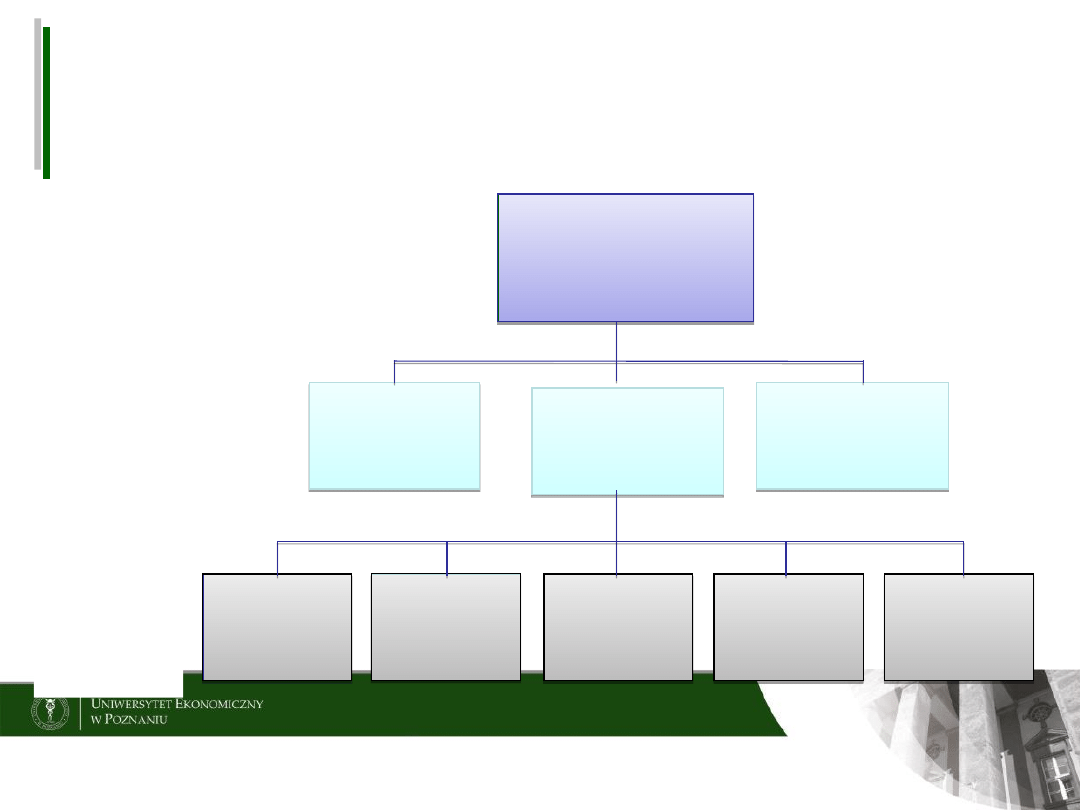

TRZY POZIMY STRATEGII

PRZEDSIĘBIORSTW

O

O WIELU

JEDNOSTKACH

PRZEDSIĘBIORSTW

O

O WIELU

JEDNOSTKACH

STRATEGICZNA

JEDNOSTKA

BIZNESU

STRATEGICZNA

JEDNOSTKA

BIZNESU

STRATEGICZNA

JEDNOSTKA

BIZNESU

STRATEGICZNA

JEDNOSTKA

BIZNESU

STRATEGICZNA

JEDNOSTKA

BIZNESU

STRATEGICZNA

JEDNOSTKA

BIZNESU

PRODUKCJA

PRODUKCJA

MARKETING

I SPRZEDAŻ

MARKETING

I SPRZEDAŻ

ZASOBY

LUDZKIE

ZASOBY

LUDZKIE

FINANSE

FINANSE

STRATEGIA NA

POZIOMIE

PRZEDSIĘBIORSTW

A

(corporate strategy)

STRATEGIA NA

POZIOMIE

JEDNOSTKI

(business strategy)

STRATEGIA

NA

POZIOMIE

FUNKCJO-

NALNYM

(functional

strategy)

BADANIA I

ROZWÓJ

BADANIA I

ROZWÓJ

Źródło: J.A. Stoner, R.E. Freeman, D. Gilbert Jr, Kierowanie, PWE, Warszawa 2001, s.

270.

Pojęcie strategii rozwoju

Strategia rozwoju przedsiębiorstwa

to sposób, w jaki zamierza ono

realizować misję i cele strategiczne,

odzwierciedla kierunki i zakres

rozwoju przedsiębiorstwa. Zostaje

wybrana spośród opcji strategicznych

i przedstawia wybór strategiczny na

poziomie przedsiębiorstwa. Wtórne w

stosunku do strategii rozwoju

przedsiębiorstwa, zwanej często

ogólną, są strategie strategicznych

jednostek gospodarczych, strategie

funkcjonalne i strategie

instrumentalne

(E. Urbanowska-Sojkin)

Źródło: E. Urbanowska-Sojkin, Zarządzanie przedsiębiorstwem. Od kryzysu do sukcesu,

Wyd. AE w Poznaniu, Poznań 1999, s. 115.

Typy strategii ze względu na kierunki

wzrostu i rozwoju przedsiębiorstwa

Kryterium

Podział

strategie wzrostu i

rozwoju w

przekroju produkt-

rynek (H.I. Ansoff)

penetracji rynku

rozwoju produktu

rozwoju rynku

dywersyfikacji

ze względu na

sposób alokacji

zasobów i zasięg

procesów

realizowanych

przez

przedsiębiorstwo

dywersyfikacja pozioma:

-

powiązana (pokrewna)

-

niepowiązana (niepokrewna,

konglomeratowa)

integracja (dywersyfikacja) pionowa:

-

wstecz

-

w przód

kryterium skali

rozwinięcia, użycia

zasobów

strategie inwestowania (wzrostu lub rozwoju)

strategie stabilizacji (utrzymywania pozycji,

selektywnego rozwoju)

strategie eksploatacji pozycji i/lub

ograniczania działalności

Źródło: opracowanie na podst.: T. Gołębiowski, Zarządzanie strategiczne. Planowanie i

kontrola, Difin, Warszawa 2001, s. 19-21.

Opcje rozwoju

przedsiębiorstwa

• Rozwój kapitałowy, umowny,

mieszany

• Rozwój wewnętrzny,

zewnętrzny, mieszany

• Rozwój rynku, produktu itp.,

specjalizacja, dywersyfikacja,

specjalizacja i dywersyfikacja

równocześnie

• Konkurowanie kosztami

całkowitymi, zróżnicowaniem

produktów lub koncentrację

na obsłudze określonych

segmentów

Strategia

ogólna rozwoju

przedsiębiorst

wa

Rozwój

Wewnętrzny

Zewnętrzny

Kapitałowy Umowny

Rozwój

Specjalizacja

Dywersyfikacja

Konkurowani

e kosztami

różnicowanie

m

koncentracją

Źródło: E. Urbanowska-Sojkin, Zarządzanie przedsiębiorstwem. Od kryzysu do sukcesu,

Wyd. AE w Poznaniu, Poznań 1999, s. 147.

SEGMENTACJA STRATEGICZNA –

wybór dziedzin działania

• Segmentacja strategiczna – proces

wyodrębniania i analizy dziedzin działalności

dla danego przedsiębiorstwa, w efekcie czego

dokonywany jest wybór segmentu (-ów)

strategicznych, w których przedsiębiorstwo

zamierza działać.

• Cel: wybór segmentów ma zapewnić

optymalna alokację zasobów przedsiębiorstwa

i najwyższą sprawność działania.

• Ze względu na zmiany w otoczeniu analiza

segmentów strategicznych w

przedsiębiorstwie powinna mieć charakter

dynamiczny (ewentualna modyfikacja i

redefinicja granic między segmentami,

wyodrębnienie nowych dziedzin, weryfikacja

atrakcyjności segmentów, itp.)

Źródło: T. Gołębiowski, Zarządzanie strategiczne. Planowanie i kontrola, Difin,

Warszawa 2001, s. 391-392.

Kryteria segmentacji

strategicznej

Kryteria popytowe

Kryteria podażowe

Wyodrębnianie

segmentów na

podstawie różnic

•Typ odbiorcy

•Charakter

zaspokajanych

potrzeb

•Sposoby dystrybucji

•Technologie

•Struktura

konkurencji

•Czynniki kosztowe

Grupowanie

segmentów na

podstawie analogii

•Substytucyjność

•Wspólnota zasobów i

kompetencji

przedsiębiorstwa

Zasięg geograficzny segmentów

Źródło: Strategor, Zarządzanie firmą, PWE, Warszawa 1995, s. 118.

Zalety i typologia dywersyfikacji

•

Ograniczenie skali ryzyka działalności gospodarczej

•

Efekty synergiczne na skutek połączenia różnych

zasobów i umiejętności

•

Uniknięcie negatywnych skutków rosnącej

konkurencyjności, a także starzenia się sektora, w

którym dotąd przedsiębiorstwo działało

Atrakcyjność

dotychczasow

ej

działalności

Wysok

a

Dywersyfikacja

inwestycyjna

Dywersyfikacja

podtrzymująca

Niska

Dywersyfikacja

schodzenia z branży

Dywersyfikacja

zabezpieczająca

Wysoka

Niska

Pozycja konkurencyjna przedsiębiorstwa

Źródło: E. Urbanowska-Sojkin, Zarządzanie przedsiębiorstwem. Od kryzysu do sukcesu,

Wyd. AE w Poznaniu, Poznań 1999, s. 142.

Rodzaje dywersyfikacji

Rozwój wewnętrzny

(rozwój wewnętrznych procesów

wzrostu)

Rozwój zewnętrzny

(fuzje, przejęcia, alianse

strategiczne, franchising)

DYWERSYFIKACJA HORYZONTALNA

Rynek

Koncentr

y-czna

•rozwój produktów (usług)

skierowanych do podobnych

odbiorców na podobnych rynkach

•wykupywanie firm produkujących

towary dla podobnych konsumentów

na podobnych rynkach

Konglom

e-ratowa

•rozwój produktów (usług) różnych od

aktualnie wykonywanych i ich rynków

zbytu

•wykupywanie firm produkujących

towary (oferujących usługi) dla

odmiennych konsumentów i rynków

Techn

o-logia

Koncentr

y-czna

•rozwój wyrobów opartych na

technologii podobnej do dotychczas

stosowanej

•wykupywanie firm stosujących

technologie podobne

Konglom

e-ratowa

•rozwój wyrobów opartych na

technologii odmiennej

•wykupywanie firm stosujących

odmienne technologie

DYWERSYFIKACJA WERTYKALNA

Do przodu

•rozwój sieci zbytu dla

dotychczasowych i nowych wyrobów

•wykupywanie punktów sprzedaży

wyrobów

Do tyłu

•rozwój własnych wydziałów

surowcowych

•wykupywanie dostawców

surowców

Źródło: Zarządzanie strategiczne. Koncepcje, metody, pod red. R. Krupskiego, Wyd. AE im.

Oskara Langego we Wrocławiu, Wrocław1998, s. 48.

Klasyfikacja strategii

rozwoju

Kryterium

Podział

mechanizm adaptacji

przedsiębiorstwa do

otoczenia

strategie stabilne

strategie ochronne

strategie progresywne

aktywność kierownictwa

wobec wymagań otoczenia

strategie defensywne (pasywne i

obronne)

strategie ofensywne (czynne,

aktywne)

zachowanie się

przedsiębiorstwa wobec

otoczenia

strategie czynne (kreujące zmiany w

otoczeniu)

strategie antycypacyjne

(przystosowujące do otoczenia)

strategie bierne (nie kreujące zmian

w otoczeniu, strategie -

przetrwania)

Kryteria oceny strategii

rozwoju

• wrażliwość na

uwarunkowania zewnętrzne

• podtrzymywanie i

wzmocnienie przewagi

konkurencyjnej

• zbieżność z pozostałymi

strategiami

• zapewnienie elastyczności

w zakresie działalności

gospodarczej i organizacji

• zgodność z misją i celami

strategicznymi

• organizacyjną wykonalność

Źródło: E. Urbanowska-Sojkin, Zarządzanie przedsiębiorstwem. Od kryzysu do sukcesu,

Wyd. AE w Poznaniu, Poznań 1999, s. 118.

Zarządzanie strategiczne

Strategie funkcjonalne i instrumentalne

Problemy:

• Identyfikacja strategii

funkcjonalnych

• Identyfikacja strategii

instrumentalnych – przykłady

Metodyka określania strategii

funkcjonalnych

określenie celów w obszarach funkcjonalnych

kompatybilnych do celów strategicznych

przedsiębiorstwa

i jego SJB

określenie uwarunkowań

dla obszarów funkcjonalnych

określenie możliwych wariantów zachowań

strategicznych

w zakresie określonej funkcji

sformułowanie kryteriów wyboru

umożliwiających wartościowanie różnych wariantów

zachowań strategicznych

wybór strategii funkcjonalnych

Źródło: Praktyka zarządzania strategicznego. Studia polskich przypadków, red. naukowa E. Urbanowska-Sojkin, PWE,

Warszawa 2008, s. 242.

Strategie funkcjonalne

Strategia funkcjonalna to zasady,

kryteria i reguły postępowania

dotyczące podejmowania decyzji w

zakresie określonych obszarów

funkcjonalnych w przedsiębiorstwie.

Podstawowe rodzaje strategii

funkcjonalnych to:

•strategia marketingowa,

•strategia finansowa,

•strategia w zakresie funkcji podstawowej i

pomocniczej,

•strategia organizacji i zarządzania,

•strategia personalna.

Źródło: Praktyka zarządzania strategicznego. Studia polskich przypadków, red. naukowa E. Urbanowska-Sojkin, PWE,

Warszawa 2008, s. 242-243.

Zarządzanie strategiczne

Kontrola strategiczna

Problemy:

• Istota kontroli w procesie zarządzania

strategicznego

• Funkcje kontroli strategicznej

• Proces kontroli strategicznej

• System informacji

• Strategiczna Karta Wyników

Przyjęty proces zarządzania

strategicznego

Analiza

otoczenia

przedsiębiorstw

a

Analiza

przedsiębiorstw

a

Opcje

strategiczne

Wybór

strategiczny

Plany

strategiczne

Wdrożenie

strategii

Kontrolowanie

Kontrolowanie

Realizacja strategii wiąże się z ryzykiem. Instrumentem

ograniczenia tego ryzyka jest proces kontrolowania działań,

stanowiący uzupełnienie i przedłużenie procesu planowania

strategicznego.

Źródło: Urbanowska-Sojkin E., Zarządzanie przedsiębiorstwem. Od kryzysu do sukcesu, Wyd.

AE w Poznaniu, Poznań 1999, s. 45.

Pojęcie kontroli

• Jest to proces (ciągłego, doraźnego bądź

sporadycznego w zależności od jej rodzaju)

monitorowania działań przedsiębiorstwa w celu

zapewnienia zgodności ich wykonywania z

założeniami oraz korygowania odchyleń

• Kontrola jest procesem, poprzez który kierownictwo

zapewnia, że strategie organizacji zostaną

zrealizowane skutecznie i efektywnie

• Kontrola strategiczna jest procesem zarządzania

zmianą poprzez reagowanie i oddziaływanie na

czynniki determinujące niestabilność

• Kontrola operacyjna odnosi się do nadzoru nad

realizacją celów cząstkowych i przebiegiem ciągów

działań i czynności – operacji służących ich osiąganiu.

• Kontrola strategiczna oznacza stały nadzór nad

strategicznymi planami z punktu widzenia ich

wykonalności

Istota kontroli strategicznej

• polega na stałym monitorowaniu zewnętrznych i wewnętrznych

uwarunkowań działań oraz postępów w osiąganiu celów strategicznych i

realizacji strategii przedsiębiorstwa;

• obejmuje przedsiębiorstwo, traktowane jako system organizacyjny, a

także jednostki strategiczne, główne funkcje przedsiębiorstwa i rynki

operacyjne oraz podstawowe procesy przebiegające w przedsiębiorstwie;

• ukierunkowana jest na ocenę przebiegu i wyników działania, ale także na

wykrywanie i interpretację sygnałów o nadchodzących zmianach

(pojawiających się problemach), zanim wywołają one niekorzystne skutki

dla przedsiębiorstwa i na właściwe reagowanie na te zmiany;

• prowadzona jest przy wykorzystaniu systemów informacyjnych oraz

instrumentów oddziaływania zapewniających elastyczne reakcje

przedsiębiorstwa;

• jest ściśle powiązana z planowaniem strategicznym; działania i

instrumenty kontrolne wbudowane są w procedury planistyczne, a

kontrola strategiczna jest ważnym instrumentem wdrażania i realizacji

strategii.

Źródło. T. Gołębiowski, Zarządzanie strategiczne. Planowanie i kontrola, Difin, Warszawa

2001, s. 84.

Kontrola

strategicz

na

Monitorowanie uwarunkowań strategii:

Identyfikacja zmian czynników zewnętrznych

Identyfikacja zmian czynników wewnętrznych

Monitorowanie uwarunkowań strategii:

Identyfikacja zmian czynników zewnętrznych

Identyfikacja zmian czynników wewnętrznych

Monitorowanie i ocena przebiegu realizacji strategii

Porównanie planowanego i faktycznego postępu w

osiąganiu celów strategicznych

Monitorowanie i ocena przebiegu realizacji strategii

Porównanie planowanego i faktycznego postępu w

osiąganiu celów strategicznych

Czy wystąpiły istotne różnice

(zmiany) warunków działania ?

Czy wystąpiły istotne różnice

(zmiany) warunków działania ?

Czy występują istotne różnice między

stanem oczekiwanym i faktycznym ?

Czy występują istotne różnice między

stanem oczekiwanym i faktycznym ?

Kontynuacja dotychczasowych

działań

Kontynuacja dotychczasowych

działań

KOREKTA

DZIAŁAŃ

KOREKTA

DZIAŁAŃ

TA

K

TA

K

NI

E

NI

E

Źródło. T. Gołębiowski, Zarządzanie strategiczne. Planowanie i kontrola, Difin, Warszawa

2001, s. 83.

Funkcje kontroli

• Funkcja informacyjna

• Funkcja weryfikacji

ekonomicznej planowanych

działań

• Funkcja kompensacyjna

• Funkcja motywacyjna

Źródło: Urbanowska-Sojkin E., Banaszyk P., Witczak H., Zarządzanie strategiczne

przedsiębiorstwem, PWE, Warszawa 2004, s. 416.

Etapy procesu kontroli

strategicznej

Ustalenie

wielkości

oczekiwanych

standardów

Ustalenie

wielkości

oczekiwanych

standardów

Monitorowanie

oraz pomiar

skuteczności i

efektywności

działania

Monitorowanie

oraz pomiar

skuteczności i

efektywności

działania

Ustalenie

zgodności lub

niezgodności

ze

standardami i

oczekiwaniam

i

Ustalenie

zgodności lub

niezgodności

ze

standardami i

oczekiwaniam

i

Podejmowanie

działań

korygujących,

antycypującyc

h

Podejmowanie

działań

korygujących,

antycypującyc

h

Niepodejmowan

ie działań

Niepodejmowan

ie działań

Źródło: Urbanowska-Sojkin E., Banaszyk P., Witczak H., Zarządzanie strategiczne

przedsiębiorstwem, PWE, Warszawa 2004, s. 418.

Dwie główne fazy kontroli

strategicznej

1. Czy zrealizowano zaplanowaną strategię ?

TAK

NIE

2. Czy strategia

faktycznie

zrealizowana

przyniosła

sukces ?

TAK

Zaplanowany sukces

(powodzenie

racjonalności)

Sukces wyłaniającej się

strategii (umiejętność

uczenia się w

organizacji)

NIE

Porażka planowanego

podejścia (skuteczność,

ale brak efektywności)

Całkowita porażka

(nieskuteczność i

nieefektywność realizacji

strategii)

Źródło. T. Gołębiowski, Zarządzanie strategiczne. Planowanie i kontrola, Difin, Warszawa

2001, s. 87.

Obszar zmienności indykatorów

dla strategicznych jednostek

biznesu

1

1

2

2

3

3

4

4

5

5

Dopuszczalne

poziomy:

górna

granica

wskaźnika

dolna

granica

wskaźnika

Standard

(np. poziom

rentowności

aktywów

netto)

Jednostki

wykonawcze

(np. SJB)

Źródło: Urbanowska-Sojkin E., Banaszyk P., Witczak H., Zarządzanie strategiczne

przedsiębiorstwem, PWE, Warszawa 2004, s. 419.

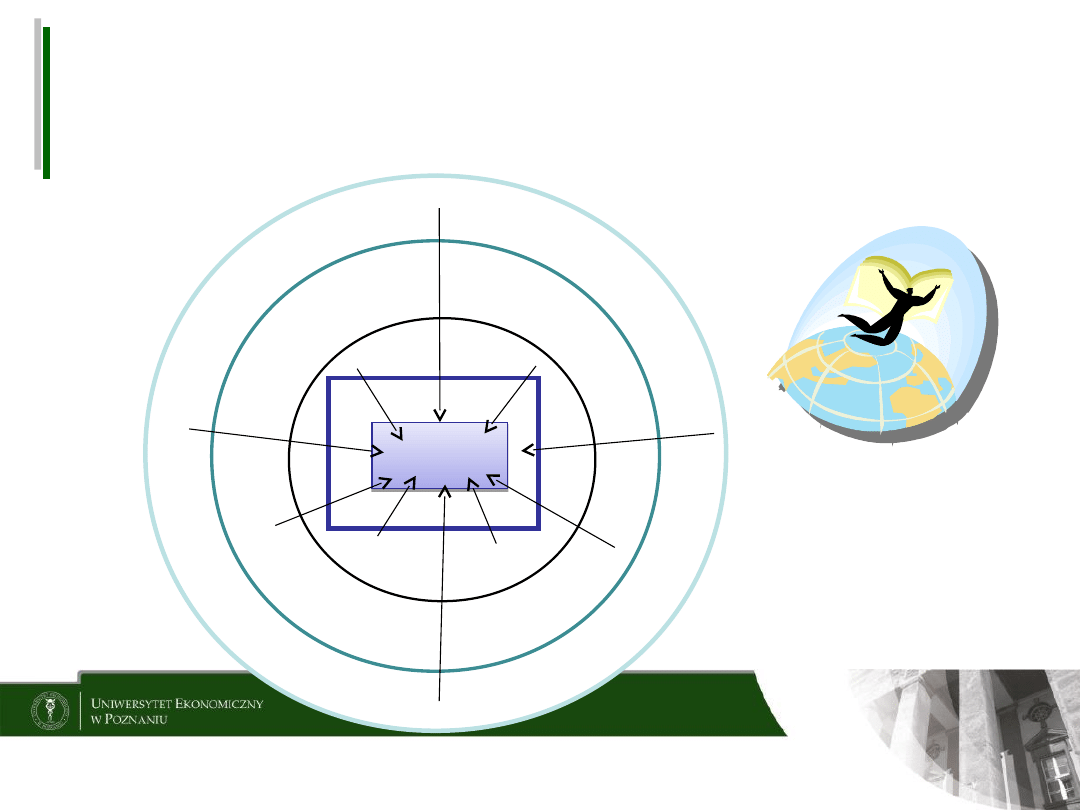

Informacje na potrzeby

kontroli strategicznej

Otoczenie dalsze

jako system społeczno-

gospodarczy

Otoczenie bliższe

Przedsiębiorstwo

Kontrola

strategicz

na

Kontrola

strategicz

na

Zarządzanie

strategiczne

przedsiębiorstwem

Źródło: Urbanowska-Sojkin E., Banaszyk P., Witczak H., Zarządzanie strategiczne

przedsiębiorstwem, PWE, Warszawa 2004, s. 420.

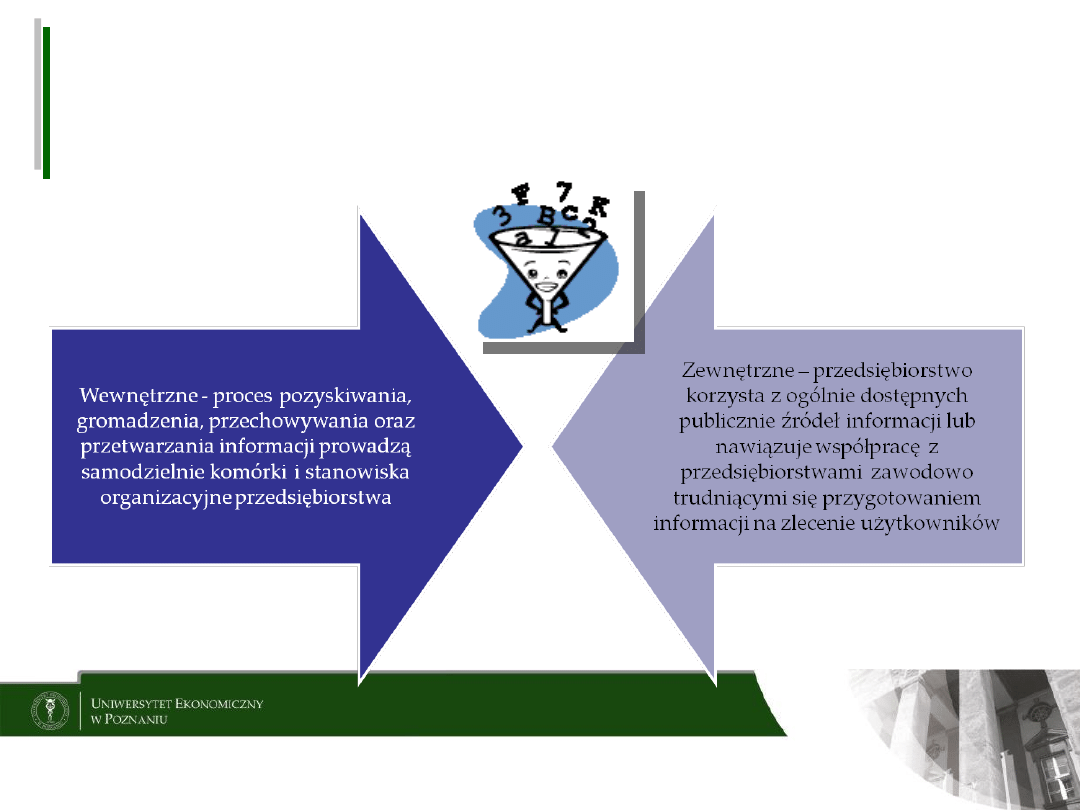

Źródła informacji na

potrzeby kontroli

strategicznej

Źródło: Urbanowska-Sojkin E., Banaszyk P., Witczak H., Zarządzanie strategiczne

przedsiębiorstwem, PWE, Warszawa 2004, s. 421.

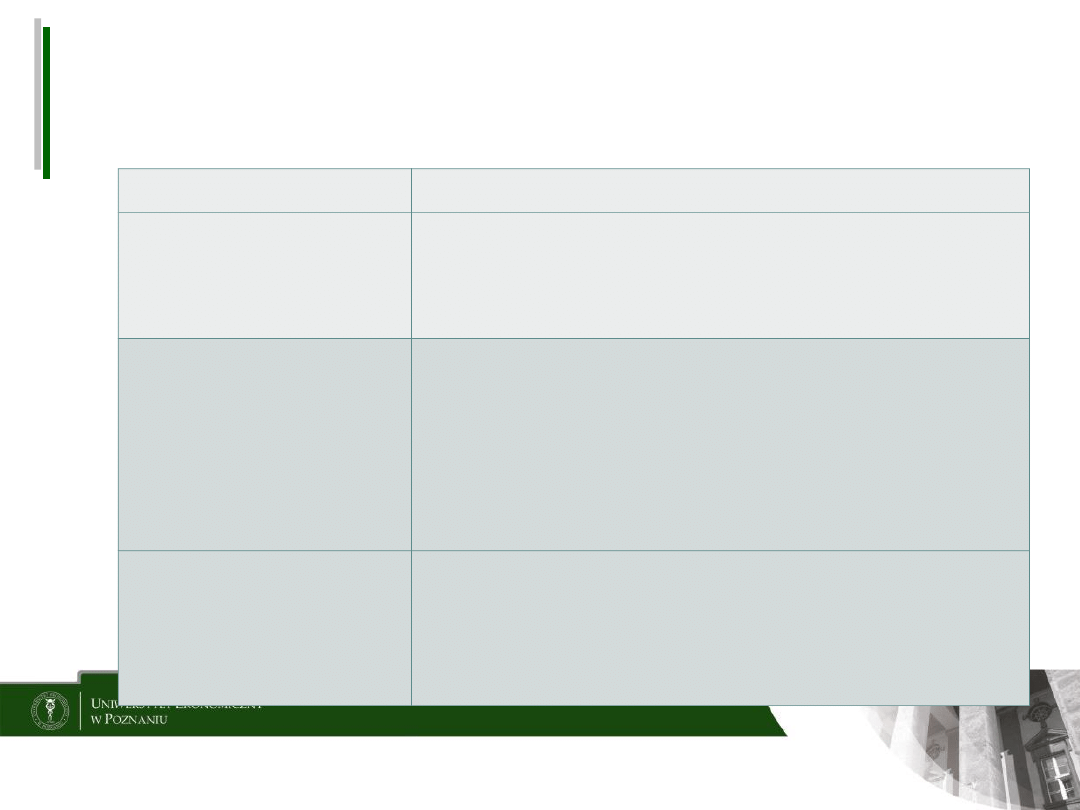

Perspektywy SKW

Perspektywa

Opis

Podstawowe mierniki

Perspektywa

finansowa

Mierniki finansowe pokazują, czy wdrożenie

i realizacja strategii przyczyniają się do

poprawy wyników ekonomicznych firmy.

Stopa zwrotu z

inwestycji, ekonomiczna

wartość dodana

Perspektywa

klienta

Mierniki w tej perspektywie dotyczą

realizacji strategii, takich jak: satysfakcja,

utrzymanie, zdobycie i rentowność klientów

oraz ilościowy i wartościowy udział w

docelowym rynku.

Satysfakcja klienta,

utrzymanie klienta,

udział w rynku, udział w

portfelu

Perspektywa

procesów

wewnętrznyc

h

Mierniki koncentrują się na tych procesach

wewnętrznych, które będą miały największy

wpływ na satysfakcje klienta i osiągniecie

celów finansowych.

Jakość, czas, koszty, czas

wprowadzenia nowych

produktów

Perspektywa

rozwoju

Identyfikacja zasobów, które firma musi

rozwijać by stworzyć podstawy

długoterminowego rozwoju i doskonalenia.

Inwestycje w zmianę kwalifikacji

pracowników, doskonalenie technologii i

systemów informacyjnych oraz dostosowanie

procedur organizacyjnych.

Zadowolenie

pracowników,

dostępność systemów

informacyjnych

Strategiczna Karta Wyników

Czy gospodarka

finansowa rokuje

wzrost

przedsiębiorstwa ?

Czego musi się

nauczyć

przedsiębiorstwo ?

Na które

procesy należy

zwrócić uwagę

?

Źródło: Urbanowska-Sojkin E., Banaszyk P., Witczak H., Zarządzanie strategiczne

przedsiębiorstwem, PWE, Warszawa 2004, s. 439.

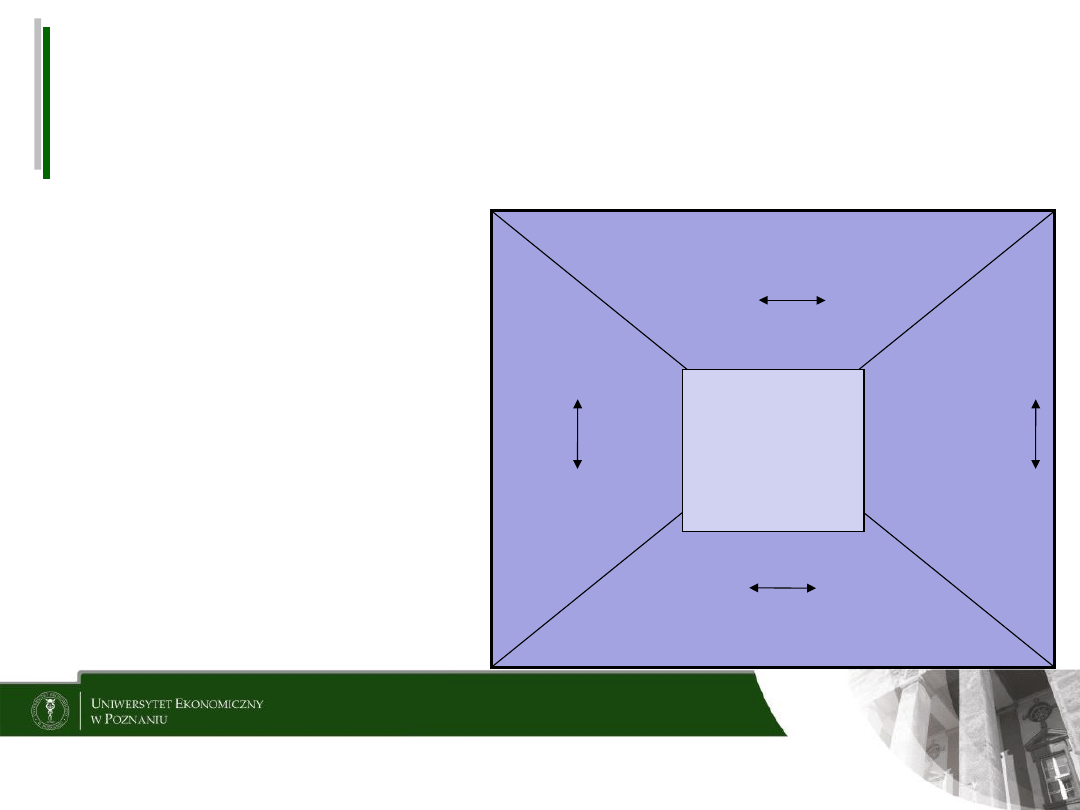

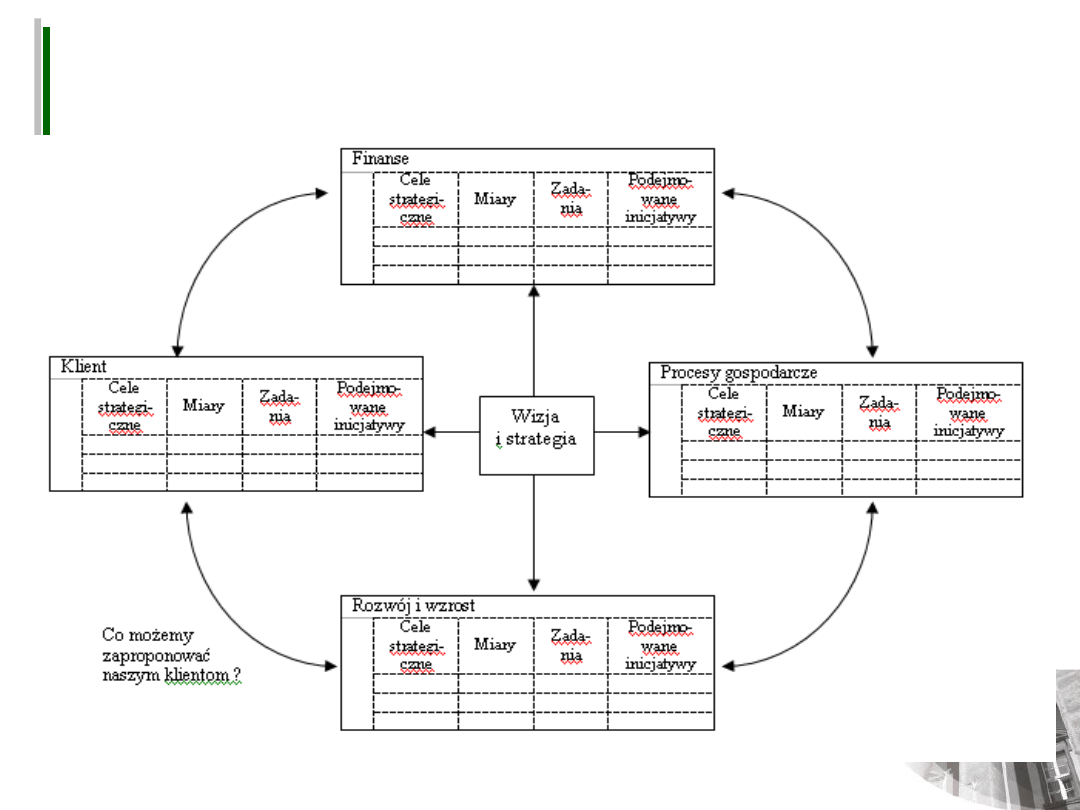

SKW – podstawowe pytania

Wizja i

strategi

a

PERSPEKTYWA

KLIENTÓW

„Jak powinni nas

postrzegać klienci,

abyśmy zrealizowali swoją

wizję ?”

PERSPEKTYWA

KLIENTÓW

„Jak powinni nas

postrzegać klienci,

abyśmy zrealizowali swoją

wizję ?”

PERSPEKTYWA

PROCESÓW

WEWNĘTRZNYCH

„Jakie procesy

wewnętrzne musimy

doskonalić, aby

właściciele i klienci firmy

byli zadowoleni ?”

PERSPEKTYWA

PROCESÓW

WEWNĘTRZNYCH

„Jakie procesy

wewnętrzne musimy

doskonalić, aby

właściciele i klienci firmy

byli zadowoleni ?”

PERSPEKTYWA

FINANSOWA

„Jak powinni nas

postrzegać udziałowcy,

aby uznano, że

odnieśliśmy sukces

finansowy ?”

PERSPEKTYWA

FINANSOWA

„Jak powinni nas

postrzegać udziałowcy,

aby uznano, że

odnieśliśmy sukces

finansowy ?”

PERSPEKTYWA

ROZWOJU

„Jak zachować zdolność

do zmian i poprawy

efektywności, aby

zrealizować naszą

wizję ?”

PERSPEKTYWA

ROZWOJU

„Jak zachować zdolność

do zmian i poprawy

efektywności, aby

zrealizować naszą

wizję ?”

Źródło: R.S. Kaplan, D.P. Norton, Strategiczna karta wyników. Jak przełożyć strategię na

działanie, PWN, Warszawa 2002, s. 28.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

Wyszukiwarka

Podobne podstrony:

Współczesne zarządzanie strategiczne prezentacja

prezentacja koncepcja przewagi konkurencyjnej, Studia Pwr, Semestr 1, Zarządzanie strategiczne (semi

zarzadzanie strategiczne analiza swot

zarzadzanie strategiczne Zasady zarządzania strategicznego

Wyklad 3 Strategia a zarzadzanie strategiczne

Wyklad 7 Zarzadzanie strategia i planowanie

Współczesne zarządzanie strategiczne

Zarzadzanie strategiczne

Zarzadzanie strategiczne w organizacjach publicznych wyklad III listopad 2010

28 Wykłady z Zarządzania Strategicznego

Strategie organizacji na rynkach miedzynarodowych, UCZELNIA, AE Katowice, Kierunek - ZARZĄDZANIE, Se

zarzadzanie strategiczne kol1, Archiwum, Semestr IX

II Zarządzanie strategiczne

Zarządzanie Strategiczne Marczydło Sudoł

więcej podobnych podstron