Rybnik, 25 września

2011 r.

Dr Dorota Benduch

Katedra Prawa

Uniwersytet Ekonomiczny w Katowicach

Prawo karne

Prawo karne

skarbowe

skarbowe

Cel wykładów

Cel wykładów

Omówienie

podstawowych

zagadnień

z części materialnej, procesowej

oraz wykonawczej prawa karnego

skarbowego,

co

pozwoli

na

poznanie zakresu oraz ocenę

skuteczności

obowiązywania

przepisów karnych w zakresie

świadczenia daniny publicznej.

2

Opis przedmiotu

Opis przedmiotu

I. Prawo karne skarbowe – zagadnienia

podstawowe.

1. Pojęcie prawa karnego skarbowego.

2. Funkcje prawa karnego skarbowego.

3. Geneza i ewolucja prawa karnego skarbowego w

Polsce.

II. Normy prawa karnego skarbowego.

1. Źródła prawa karnego skarbowego.

2. Konstrukcja przepisów prawa karnego skarbowego.

3. Wykładnia i analogia w prawie karnym skarbowym.

4. Miejsce i czas obowiązywania przepisów prawa

karnego skarbowego.

III.Czyn zabroniony w prawie karnym

skarbowym.

1. Pojęcie czynu zabronionego.

2. Ustawowe znamiona czynu zabronionego.

3. Rodzaje czynów zabronionych.

4. Podmiot (sprawca) czynu zabronionego.

3

Opis przedmiotu

Opis przedmiotu

I. Przestępstwa i wykroczenia skarbowe.

1. Definicja przestępstwa oraz wykroczenia

skarbowego oraz ich elementy konstrukcyjne.

2. Podmiot przestępstw oraz wykroczeń skarbowych.

3. Okoliczności uchylające lub umniejszające winę

sprawcy i ich wpływ na odpowiedzialność karną.

4. Nadzwyczajne obostrzenie kary w prawie karnym

skarbowym.

II. Kary, środki karne i środki

zabezpieczające oraz zasady ich

wymierzania.

1. Istota i cel stosowania kary w prawie karnym

skarbowym.

2. Kary i środki karne za przestępstwa oraz

wykroczenia skarbowe.

3. Stosowanie środków zabezpieczających.

4. Przedawnienie karalności czynów skarbowych.

4

Opis przedmiotu

Opis przedmiotu

I. Wybrane zagadnienia z procesowego i

wykonawczego prawa karnego

skarbowego.

1. Strony postępowania w sprawach o przestępstwa i

wykroczenia skarbowe.

2. Postępowanie przygotowawcze w sprawach karnych

skarbowych.

3. Właściwość sądów powszechnych i wojskowych w

sprawach karnych skarbowych.

4. Postępowanie mandatowe.

5. Interwencja.

6. Środki odwoławcze i nadzwyczajne środki

zaskarżenia.

5

Literatura

Literatura

• Violetta Konarska-Wrzosek, Tomasz

Oczkowski, Jerzy Skorupka: „Prawo

i postępowanie karne skarbowe”,

Wydawnictwo

Wolters

Kluwers,

Warszawa 2010.

• Janusz Sawicki: „Zarys prawa karnego

skarbowego”, wyd. 2, Wydawnictwo

LexisNexis, Warszawa 2010.

• Feliks

Prusak:

„Prawo

karne

skarbowe”, Wydawnictwo C.H. Beck,

Warszawa 2008.

• Feliks Prusak: „Postępowanie karne

skarbowe”, Wydawnictwo C.H. Beck,

Warszawa 2009.

6

Akty prawne

Akty prawne

Ustawa z dnia 10 września 1999

r.

Kodeks karny skarbowy

(t.j. z 2007 r. Nr 111, poz. 765 ze

zm.)

7

Zaliczenie przedmiotu

Zaliczenie przedmiotu

Test jednokrotnego wyboru

z punktami ujemnymi

(ocena pozytywna po uzyskaniu

60%

możliwych do zdobycia

punktów;

+2 pkt

za udzieloną odpowiedź

prawidłową oraz

-1 pkt

za

błędną odpowiedź)

8

Konsultacje

Konsultacje

•

Informacja

aktualizowana

na

bieżąco na stronie internetowej UE

Katowice:

www.ue.katowice.pl

;

•

E-mail:

dorota.benduch@ue.katowice.pl

;

•

Sekretariat Katedry Prawa UE

Katowice:

32-257-7505

9

WYKŁAD 1

WYKŁAD 1

ZAGADNIENIA

ZAGADNIENIA

WSTĘPNE

WSTĘPNE

Agenda

Agenda

I. Prawo karne skarbowe – zagadnienia

podstawowe.

1. Pojęcie i zakres regulacji prawa karnego

skarbowego.

2. Funkcje prawa karnego skarbowego.

3. Geneza i ewolucja prawa karnego

skarbowego w Polsce.

II. Normy prawa karnego skarbowego.

1. Źródła prawa karnego skarbowego.

2. Konstrukcja przepisów prawa karnego

skarbowego.

3. Wykładnia i analogia w prawie karnym

skarbowym.

11

Funkcje prawa karnego

Funkcje prawa karnego

skarbowego

skarbowego

12

Funkcje prawa karnego

Funkcje prawa karnego

skarbowego

skarbowego

13

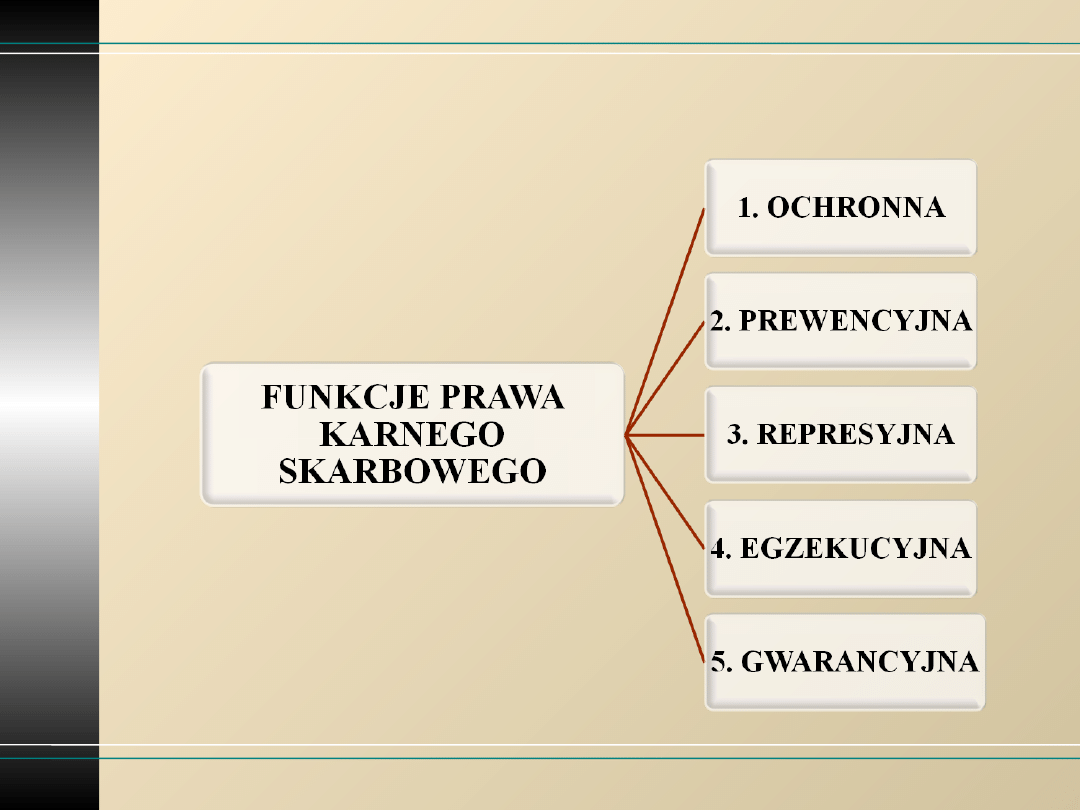

• FUNKCJA

OCHRONNA

–

jest

to

podstawowa

funkcja

prawa

karnego

skarbowego; PKS ma za zadanie ochronę

interesów finansowych Skarbu Państwa,

jednostek samorządu terytorialnego oraz Unii

Europejskiej

i realizuje ten cel poprzez określenie, jakie

czyny godzące w przepisy finansowe państwa

są zwalczane za pomocą kar i środków

karnych.

2. FUNKCJA PREWENCYJNA – przepisy PKS

określają jakie czyny są naganne i karalne

oraz regulują katalog kar i środków np.

karnych, zabezpieczających (tzw. sankcje

karne). Innymi słowy określa zasady

odpowiedzialności karnej skarbowej.

Funkcje prawa karnego

Funkcje prawa karnego

skarbowego

skarbowego

14

3. FUNKCJA REPRESYJNA – PKS reguluje

okoliczności

wymierzania

kar

oraz

przeprowadzenie

egzekucji

za

popełnione

przestępstwa

skarbowe

lub

wykroczenia

skarbowe. Stosowanie represji karnej wobec

sprawców

przestępstw

lub

wykroczeń

skarbowych

jest

naturalną

konsekwencją

ujawnienia czynu penalizowanego przez to prawo

i pociągnięcia sprawcy do odpowiedzialności

karnej, co kończy się wydaniem orzeczenia

skazującego.

4. FUNKCJA EGZEKUCYJNA – zadaniem Kodeksu

karnego skarbowego jest zapewnienie nakazom i

zakazom finansowym posłuszeństwa, czemu mają

służyć

środki

oddziaływania

karnego.

Wyrównanie uszczerbku finansowego przez

sprawcę skutkuje w określonych sytuacjach co

najmniej złagodzeniem represji karnej.

5. FUNKCJA GWARANCYJNA – PKS określa

warunki i granice jego stosowania przez organy

orzekające,

zabezpiecza

sprawców

przed

dowolnością decyzyjną tych organów (aby

pociągnąć do odpowiedzialności karno skarbowej

KKS musi wyraźnie ocenić zachowanie jako czyn

zabroniony).

Funkcje prawa karnego

Funkcje prawa karnego

skarbowego

skarbowego

15

5. FUNKCJA GWARANCYJNA – jest ona istotna z

punktu widzenia sytuacji prawnej sprawcy czynu

uznanego

przez

obowiązującą

ustawę

za

przestępstwo lub wykroczenie skarbowe.

Nullum crimen, nulla contraventio sine lege

poenali anteriori - nie ma przestępstwa, nie ma

wykroczenia bez uprzedniego wejścia w życie ustawy,

która określałaby typ zachowania zabronionego pod

groźbą kary;

Nullum crimen, nulla conteraventio sine culpa –

nie ma przestępstwa, nie ma wykroczenia bez winy;

Nulla poena sine lege – nie można wymierzyć kar,

które nie są przewidziane w ustawie;

Lex retro non agit – ustawa nie działa wstecz co do

odpowiedzialności karnej

Geneza i ewolucja PKS

Geneza i ewolucja PKS

16

Akty prawne regulujące materię karno-

skarbową w Polsce międzywojennej:

Ustawa karna skarbowa z 2.08.1926 r. (od

1.01.1927)

Pierwszy po okresie zaborów całościowo opracowany

akt prawny z tej dziedziny, który zapożyczył część

instytucji dla prawa karnego skarbowego z ustaw

państw zaborczych (np. czynny żal).

Ustawa karna skarbowa z 18.03.1932 r. (od

1.05.1932)

Podstawowym założeniem ustawy było oparcie PKS na

przepisach powszechnego prawa karnego; w ustawie

skodyfikowano tylko te przepisy, które odróżniały

szczególnie PKS od powszechnego PK.

Dekret Prezydenta RP z 3.11.1936 r. – Prawo

karne skarbowe (od 1.04.1937)

Dekret ten, odwołując się wyraźnie do przepisów k.k. z

1932r., rozbudował przepisy części ogólnej i zakres

penalizacji w części szczególnej z uwagi na zmiany w

obszarze prawa finansowego.

Geneza i ewolucja PKS

Geneza i ewolucja PKS

17

Akty prawne regulujące materię karno-

skarbową w Polsce powojennej:

Dekret z 11.04.1947 r. – Prawo karne

skarbowe (od 1.06.1947)

Dekret został uzupełniony rozporządzeniami Ministrów,

które zawierały przepisy wykonawcze do prawa

karnego skarbowego; przepisy PKS zostały w

większości oparte na regulacjach z tej materii z okresu

międzywojennego.

Ustawa karna skarbowa z 13.04.1960 r. (od

30.06.1960)

Podstawową przyczyną uchwalenia nowej ustawy była

dezaktualizacja dotychczasowych przepisów PKS oraz

coraz częstsze nadużycia podatkowe i celne, które

wskazywały na niedostateczną skuteczność PKS.

Geneza i ewolucja PKS

Geneza i ewolucja PKS

18

Akty prawne regulujące materię karno-

skarbową w Polsce powojennej:

Ustawa karna skarbowa z 26.10.1971 r. (od

1.01.1972)

Przyczyną zmiany podstawy prawnej w zakresie PKS

było wejście w życie 1.01.1970r. nowej kodyfikacji

prawa

karnego

powszechnego;

ustawa

ta

obowiązywała

najdłużej

spośród

wszystkich

dotychczasowych regulacji, bo przeszło 27 lat; ustawa

stanowiła obszerny akt ustawodawczy i odznaczała się

kompleksowym charakterem; wielokrotne nowelizacje

nie poprawiły stanu PKS.

Kodeks karny skarbowy z 10.09.1999 r. (od

17.10.1999)

KKS jest 7 aktem prawnym regulującym materię PKS,

odpowiadającym zasadom demokratycznego państwa

prawa

i

gospodarki

rynkowej;

przełamał

siedemdziesięcioletnią tradycję orzekania w sprawach

karno-skarbowych przez finansowe organy państwa

oraz rozszerzył kompetencje orzecznicze niezawisłych

sądów; organom finansowym państwa pozostała

możliwość pociągnięcia do odpowiedzialności w trybie

mandatowym .

Struktura Kodeksu karnego

Struktura Kodeksu karnego

skarbowego

skarbowego

19

KKS składa się z 191 artykułów, w którym

najbardziej rozbudowana została część

materialna,

regulująca

zasady

odpowiedzialności

karnej

skarbowej,

postępowanie

w

sprawach

karnych

skarbowych

oraz

postępowanie

wykonawcze w tym zakresie.

Tytuł I Przestępstwa skarbowe i wykroczenia

skarbowe (zawiera normy prawa materialnego) –

art. 1-112.

Tytuł

II

Postępowanie

w

sprawach

o

przestępstwa

skarbowe

i

wykroczenia

skarbowe (zawiera normy prawa procesowego,

określa zasady postępowania przez organami

administracji publicznej oraz sądami) – art. 113-

177.

Tytuł

III

Postępowanie

wykonawcze

w

sprawach

o

przestępstwa

skarbowe

i

wykroczenia skarbowe – art. 178-191.

TYTUŁ I. PRZESTĘPSTWA

TYTUŁ I. PRZESTĘPSTWA

SKARBOWE

SKARBOWE

I WYKROCZENIA SKARBOWE

I WYKROCZENIA SKARBOWE

DZIAŁ I Część ogólna

Rozdział 1 Przepisy wstępne

Rozdział 2 Zaniechanie ukarania sprawcy

Rozdział 3 Przestępstwa skarbowe

Rozdział 4 Wykroczenia skarbowe

Rozdział 5 Objaśnienie wyrażeń ustawowych

DZIAŁ II Część szczególna

Rozdział 6 Przestępstwa skarbowe i wykroczenia skarbowe

przeciwko obowiązkom podatkowym i rozliczeniom z

tytułu dotacji lub subwencji

Rozdział 7 Przestępstwa skarbowe i wykroczenia skarbowe

przeciwko obowiązkom celnym oraz zasadom obrotu z

zagranicą towarami i usługami

Rozdział 8 Przestępstwa skarbowe i wykroczenia skarbowe

przeciwko obrotowi dewizowemu

Rozdział 9 Przestępstwa skarbowe i wykroczenia skarbowe

przeciwko organizacji gier hazardowych

20

TYTUŁ II. POSTĘPOWANIE W

TYTUŁ II. POSTĘPOWANIE W

SPRAWACH O PRZESTĘPSTWA

SPRAWACH O PRZESTĘPSTWA

SKARBOWE I WYKROCZENIA

SKARBOWE I WYKROCZENIA

SKARBOWE

SKARBOWE

DZIAŁ I Przepisy wstępne

Rozdział 11 Przepisy ogólne

Rozdział 12 Strony i ich procesowi przedstawiciele

Rozdział 13 Zabezpieczenie majątkowe

Rozdział 14 Właściwość organów postępowania

przygotowawczego

DZIAŁ II Pociągnięcie do odpowiedzialności za zgodą

sprawcy

Rozdział 15 Postępowanie mandatowe

Rozdział 16 Zezwolenie na dobrowolne poddanie się

odpowiedzialności

DZIAŁ III Postępowanie przygotowawcze

DZIAŁ IV Postępowanie przed sądem

Rozdział 17 Postępowanie przed sądem pierwszej instancji

Rozdział 18 Postępowanie odwoławcze i nadzwyczajne środki

zaskarżenia

DZIAŁ V Postępowanie nakazowe

DZIAŁ VI Postępowanie w stosunku do nieobecnych

Rozdział 19 Przesłanki

Rozdział 20 Przebieg postępowania

21

TYTUŁ III. POSTĘPOWANIE

TYTUŁ III. POSTĘPOWANIE

WYKONAWCZE W SPRAWACH O

WYKONAWCZE W SPRAWACH O

PRZESTĘPSTWA SKARBOWE

PRZESTĘPSTWA SKARBOWE

I WYKROCZENIA SKARBOWE

I WYKROCZENIA SKARBOWE

DZIAŁ I Część ogólna

Rozdział 21 Zakres obowiązywania

Rozdział 22 Postępowanie

DZIAŁ II Część szczególna

Rozdział 23 Wykonywanie kar

Rozdział 24 Wykonywanie środków karnych

22

WYKŁADNIA PRAWA

czyli interpretacja prawa

zespół czynności

zmierzających do ustalenia

właściwej treści norm

prawnych zawartych w

przepisach prawa;

odtwarzenie norm

prawnych z elementów

zawartych w przepisach

prawnych.

WYKŁADNIA PRAWA

Czynności zmierzające do

ustalenia właściwego

znaczenia normy prawnej to:

ustalenie woli ustawodawcy

dostosowanie do stosunków

społeczno – gospodarczych

uelastycznienie przepisów

zakaz stosowania wykładni

niezgodnej z literą prawa

(contra legem)

KRYTERIA PODZIAŁU

WYKŁADNI PRAWA

METODA INTERPRETACJI

ZAKRES

PODMIOT INTERPETUJĄCY

MOC WIĄŻĄCĄ

PODZIAŁ WYKŁADNI WG

METODY REGULACJI

• JĘZYKOWA (gramatyczna, słowna)

– ustalenie znaczenia ze względu na

właściwości języka, w którym

interpretowany przepis jest

sformułowany (np. terminom

technicznym nadaje się znaczenie

techniczne, a nie potoczne).

PODZIAŁ WYKŁADNI WG

METODY REGULACJI

2. SYSTEMOWA (systematyczna) –

ustala się znaczenie normy prawnej

ze względu na system prawa, do

którego należy przepis, lub ze

względu na miejsce przepisu w akcie

normatywnym (przepisowi

prawnemu nie należy przypisywać

znaczenia, które byłoby sprzeczne z

normami należącymi do danego

systemu prawa).

PODZIAŁ WYKŁADNI WG

METODY REGULACJI

3. FUNKCJONALNA (celowościowa) –

odwołuje się do funkcji lub celów jakie

powinien interpretowany przepis

realizować (interpretowanemu

przepisowi należy przypisywać

znaczenie, zgodnie z celem instytucji

prawnej, do której interpretowany

przepis należy).

4. HISTORYCZNA – interpretuje za

pomocą materiałów historycznych

(uzasadnienie historyczne).

PODZIAŁ WYKŁADNI WG

ZAKRESU INTERPRETACJI

• LITERALNA (adekwatna,

stwierdzająca) – interpretacja

pozajęzykowa potwierdza znaczenie

przepisu prawnego ustalonego w

drodze wykładni językowej.

• ZWĘŻAJĄCA (ścieśniająca) – zwęża

znaczenie przepisu ustalone w drodze

interpretacji językowej.

• ROZSZERZAJĄCA – rozszerza

znaczenie przepisu ustalone w drodze

wykładni językowej.

PODZIAŁ WYKŁADNI WG

PODMIOTU

INTERPRETUJĄCEGO

• AUTENTYCZNA – interpretacji

dokonuje organ, który interpretowany

przepis wydał (np. minister

interpretuje rozporządzenie, które

ustanowił)

• LEGALNA – przepis interpretuje

organ, któremu nadano kompetencje

do dokonania wykładni prawa (np.

prezydent, Sąd Najwyższy, Naczelny

Sąd Administracyjny)

PODZIAŁ WYKŁADNI WG

PODMIOTU

INTERPRETUJĄCEGO

• PRAKTYCZNA (sądowa,

administracyjna) – wykładnia organów

stosujących prawo, których

interpretacja przepisów ustalane jest

w konkretnej, indywidualnej sprawie

(np. sądy powszechne, organy

administracji publicznej).

• DOKTRYNALNA (naukowa) –

interpretacja przepisów przez np.

prawników lub naukowców

PODZIAŁ WYKŁADNI WG

MOCY WIĄŻĄCEJ

• POWSZECHNIE OBOWIĄZUJĄCA

(erga omnes) – wszyscy adresaci

interpretowanych przepisów są

związani ich znaczeniem ustalonym

(narzuconym) przez upoważnionego

interpretatora (autentyczna, legalna)

• O OGRANICZONEJ MOCY

OBOWIĄZUJĄCEJ (praktyczna)

• NIEMAJĄCA MOCY OBOWIĄZUJĄCEJ

(doktrynalna)

WNIOSKOWANIE

PRAWNICZE

1.

Wnioskowanie per analogiam – przez

analogię na podstawie podobieństwa z

ustawy (analogia legis) lub prawa (analogia

iuris):

Analogia legis – do nieuregulowanego stanu

faktycznego stosuje się normę prawną odnoszącą

się do podobnego faktu prawnego na gruncie

danego aktu prawnego.

Analogia iuris – w sytuacji, kiedy istnieją luki w

uregulowaniach prawnych dotyczących spraw,

które nie są podobne do żadnych innych

unormowanych w akcie prawnym wówczas

rozstrzyga się w oparciu o normę pośrednią

dedukowaną z rozumowania analogicznego na

gruncie

systemu

prawa.

WNIOSKOWANIE

PRAWNICZE

2. Wnioskowanie a contrario (z

przeciwieństwa)

Jeśli pewien stan rzeczy spełnia określone

przesłanki, to pociąga za sobą określone

konsekwencje prawne. Przeciwnie – jeśli

dany stan nie spełnia takich przesłanek, to

nie pociąga tychże konsekwencji.

Wnioskowanie a contrario stosuje się

wyłącznie w wypadku istnienia

odpowiedniego przepisu prawa.

WNIOSKOWANIE

PRAWNICZE

3. Wnioskowanie a fortiori przybiera

dwie formy wnioskowania:

a maiori ad minus – z uzasadnienia silniejszego

na słabsze. Jego podstawą jest przepis prawa o

charakterze uprawniającym lub nakazującym.

Jeśli ktoś jest uprawniony lub zobowiązany do

czynienia „więcej” – wtedy jest uprawniony do

czynienia „mniej” w tej kwestii, w której posiada

większy zakres uprawnień lub zobowiązań.

a minori ad maius – z uzasadnienia słabszego

na silniejsze. Podstawą jest przepis zakazujący.

Jeżeli nie wolno czynić mniej, to tym bardziej nie

wolno czynić więcej.

PYTANIA KONTROLNE

PYTANIA KONTROLNE

Pytanie 1

Pytanie 1

Z jakimi dziedzinami prawa

ma ścisły związek prawo

karne skarbowe?

37

Pytanie 2

Pytanie 2

Jakie funkcje spełnia prawo

karne skarbowe?

38

Pytanie 3

Pytanie 3

Zasada nullum crimen sine lege

poenali znacza, że:

a. nie ma przestępstwa i wykroczenia

skarbowego bez ustawy karnej

b. nie ma przestępstwa i wykroczenia

skarbowego bez winy

c. nie ma przestępstwa i wykroczenia

skarbowego

bez

społecznej

szkodliwości

39

Pytanie 4

Pytanie 4

Kodeks karny skarbowy został

uchwalony w roku:

a. 1989

b. 1999

c. 2007

40

Pytanie 5

Pytanie 5

Kodeks karny skarbowy składa się

z:

a. tylko z Części ogólnej (zasady

odpowiedzialności

i

zasady

karania) i Części szczególnej

b. z

Części

ogólnej

(zasady

odpowiedzialności

i

zasady

karania),

Części

szczególnej,

Części

procesowej

i

Części

wykonawczej

c. z

Części

ogólnej

(zasady

odpowiedzialności

i

zasady

karania), Części procesowej i

Części wykonawczej

41

Pytanie 6

Pytanie 6

Jaką rolę w Kodeksie karnym

skarbowym pełni tzw.

słowniczek (objaśnienie

wyrażeń ustawowych), ujęty

w art. 53 kks?

42

Pytanie 7

Pytanie 7

Jaka wykładnia ma

podstawowe zastosowanie

w prawie karnym

skarbowym?

43

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

Wyszukiwarka

Podobne podstrony:

Podmioty zagadnienia wstępne 4

AnnaP, DZIAŁ I zagadnienia wstępne, ZAGADNIENIA WSTĘPNE

kpk skrypt, Dział I - Zagadnienia wstępne, ZAGADNIENIA WSTĘPNE

MAKROEKONOMIA.2008r.cw., MAKROEKONOMIA - ZAGADNIENIA WSTĘPNE

MAKROEKONOMIA.2008r.cw., MAKROEKONOMIA - ZAGADNIENIA WSTĘPNE

01 Zagadnienia wstepne 2009id 2714

Informatyka prawnicza zagadnienia wstepny

Zagadnienia wstępne i Źródła prawa międzynarodowego

1 2METODY OBLICZENIOWE ZAGADNIENIA WSTĘPNE

zagadnienia wstepne

Zagadnienia wstępne konspekt

I. Zagadnienia wstepne, współczesne Chiny - Artur Wysocki

Prawa Czlowieka zagadnienia wstepne

Zagadnienia wstępne 1

więcej podobnych podstron