CHARAKTERYSTYKA

BILANSU – PASYWA

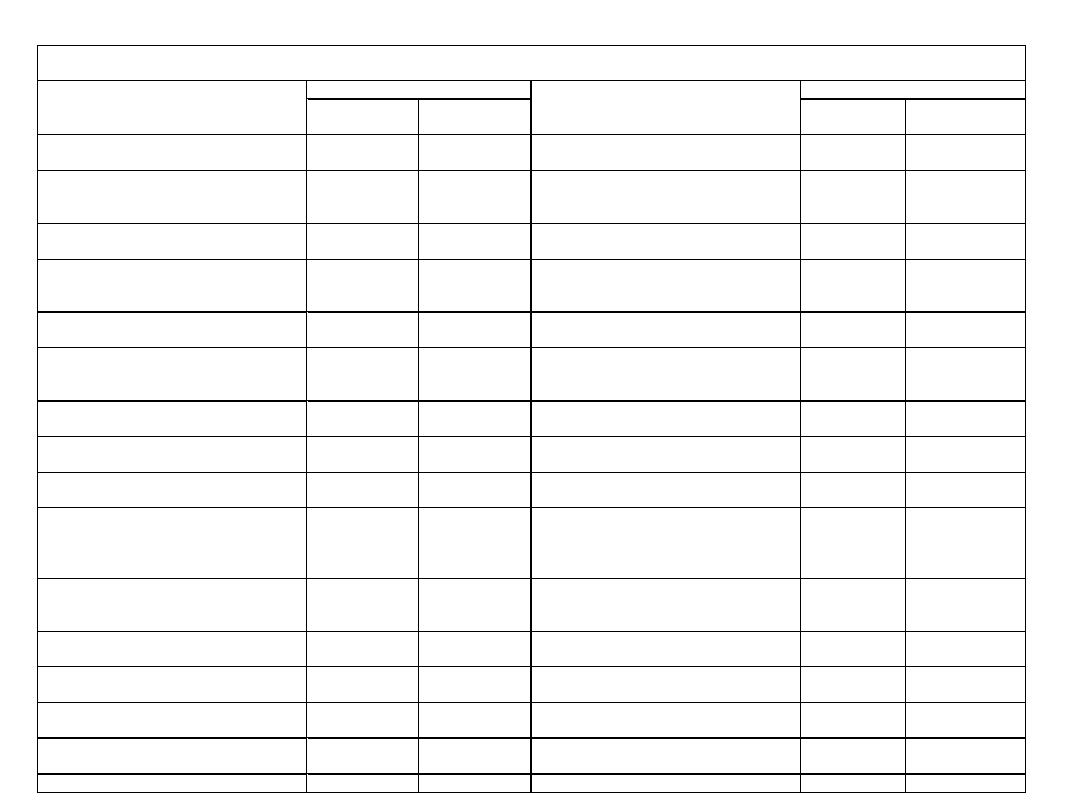

BILANS UPROSZCZONY

BILANS - wersja uproszczona

sporządzony na dzień ...........................

Wartość

Wartość

AKTYWA

Rok

ubiegły

Rok

bieżący

PASYWA

Rok

ubiegły

Rok

bieżący

A. AKTYWA

TRWAŁE

A. KAPITAŁ

WŁASNY

I. Wartości

niematerialne i

prawne

I. Kapitał podstawowy

II. Rzeczowe aktywa

trwałe

II. Należne wpłaty na

kapitał podstawowy

III. Należności

długoterminowe

III. Udziały (akcje)

własne (wielkość

ujemna)

IV. Inwestycje

długoterminowe

IV. Kapitał zapasowy

V. Długoterminowe

rozliczenia

międzyokresowe

V. Kapitał z aktualizacji

wyceny

B. AKTYWA

OBROTOWE

VI. Pozostałe kapitały

rezerwowe

I. Zapasy

VII. Zysk (strata) z lat

ubiegłych

II. Należności

krótkoterminowe

VIII. Zysk (strata) netto

III. Inwestycje

krótkoterminowe

IX. Odpisy z zysku netto

w ciągu roku

obrotowego

(wielkość ujemna)

IV. Krótkoterminowe

rozliczenia

międzyokresowe

B. Zobowiązania i

rezerwy na

zobowiązania

I. Rezerwy na

zobowiązania

II. Zobowiązania

długoterminowe

III. Zobowiązania

krótkoterminowe

IV. Rozliczenia

międzyokresowe

AKTYWA RAZEM

PASYWA RAZEM

PASYWA –KAPITAŁY WŁASNE

Pasywa

A. Kapitał(fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał podstawowy (wielkość

ujemna)

III. Udziały (akcje) własne (wielkość ujemna)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku obrotowego

(wielkość ujemna)

Kapitały własne

Kapitał własny stanowi równowartość pieniężną

bezterminowego wkładu właściciela (jedno- lub

wieloosobowego) w majątek (aktywa) jednostki.

Na kapitał własny składają się:

- kapitały podstawowe, pierwotne (np. kapitał zakładowy w

spółkach z ograniczoną odpowiedzialnością, w spółkach

akcyjnych, kapitał wspólników w spółkach osobowych,

fundusz założycielski w przedsiębiorstwach państwowych)

oraz

- kapitały uzupełniające (np. rezerwowe, zapasowe,

powstałe z wygospodarowanego zysku).

Kapitały własne powstają zatem z finansowych wkładów

właścicieli (z reguły nie wolno ich zwracać w trakcie

funkcjonowania jednostki) oraz wygospodarowanego zysku

przeznaczonego na rozwój jednostki.

Należne wpłaty na poczet kapitału

podstawowego

Specyficzną pozycję kapitału własnego stanowią

należne wpłaty na poczet kapitału

podstawowego zapisywane jako wielkość

ujemna.

Ma to miejsce, gdy sumy wpłacone przez

akcjonariuszy na poczet kapitału podstawowego

pokrywają jedynie część kwot zadeklarowanych

na ten cel

Kodeks Spółek Handlowych dopuszcza

ograniczenie wpłat gotówkowych przy subskrypcji

akcji do 25% ich wartości nominalnej, przy czym

pozostała kwota powinna być wniesiona w

terminach ustalonych w statucie spółki.

Akcje własne

Jako ujemna wartość występują także

akcje własne i udziały do zbycia.

Zakłada się, że nabyte akcje, jeśli nie

zostaną zbyte (nabywa się je także w

celu umorzenia) zostaną umorzone, a

więc nastąpi pomniejszenie kapitałów

własnych, dlatego ich wartość zapisuje

się jako wartość ujemną.

Kapitał zapasowy

Kolejną pozycją jest kapitał (fundusz) zapasowy. Tworzy

się go między innymi:

1. Ze sprzedaży akcji powyżej ich wartości nominalnej,

2. Ustawowo, tzn. w spółce akcyjnej należy zgodnie z

Kodeksem Spółek Handlowych (KSH) 8% zysku netto

odprowadzać na kapitał zapasowy dopóki nie osiągnie on

1/3 kapitału zakładowego,

3. Zgodnie ze statutem lub umową spółki,

4. Z dopłat wspólników.

Kapitał zapasowy zapewnia spółce ciągłość jej bytu, stabilizuje

jej

działalność i służy do pokrycia ewentualnej straty netto.

W przedsiębiorstwach państwowych odpowiednikiem omawianego

wyżej źródła finansowania jest fundusz przedsiębiorstwa, a w

przedsiębiorstwach spółdzielczych-fundusz zasobowy.

Kapitał z aktualizacji wyceny

Kapitał z aktualizacji wyceny zwiększają skutki

aktualizacji wyceny niektórych aktywów na skutek:

urzędowego przeszacowania (aktualizacji wyceny

środków trwałych na podstawie odrębnych przepisów),

przeszacowania inwestycji zaliczonych do aktywów

trwałych, powodujące wzrost ich wartości do poziomu

cen rynkowych.

Kapitał z aktualizacji wyceny zmniejszają między

innymi:

obniżenie wyceny długoterminowych inwestycji do

wysokości uprzedniego podwyższenia ich wartości,

odniesionych na ten kapitał,

odpisy z tytułu utraty wartości środków trwałych, których

wycena uprzednio zwiększała ten kapitał.

Pozostałe kapitały rezerwowe

Pozostałe kapitały rezerwowe tworzy się

zgodnie ze statutem lub umową spółki na

pokrycie szczególnych wydatków, np. w celu

sfinansowania przedsięwzięć, z którymi wiążą

się znaczne nakłady bądź też których

pozytywny wynik związany jest z ryzykiem

(wprowadzenie nowej technologii, zmiana

profilu produkcji).

Kapitał ten tworzy się z zysku netto, wpłat

wspólników, obniżenia kapitału

podstawowego.

Zysk (strata)

Zysk (strata) z lat ubiegłych pojawia się w pasywach, gdy

zysk (strata) netto nie zostanie w całości rozdysponowana

(rozliczona).

Zysk jest elementem pasywów, ponieważ stanowi źródło

finansowania wzrostu aktywów lub zmniejszenia

zobowiązań, tzn. jest źródłem wzrostu wartości

aktywów netto (aktywów pomniejszonych o

zobowiązania).

Strata natomiast zapisywana jest ze znakiem ujemnym,

oznacza ona bowiem uszczuplenie aktywów (majątku), które

nie jest wynikiem zmniejszenie zobowiązań.

Oznacza to zmniejszenie kapitału własnego (aktywów

netto) i wyraża się zapisem wyniku finansowego ze znakiem

ujemnym.

Zysk netto stanowi element kapitału własnego do momentu

podjęcia decyzji co do jego podziału.

Jeśli w jej wyniku część tego zysku ma być przeznaczona na

dywidendy czy inne wypłaty ( np. na rzecz funduszy

specjalnych), wówczas ta część zysku staje się kapitałem

obcym.

Odpisy z zysku netto

Odpisy z zysku netto w ciągu roku

obrotowego występują jako wielkość

ujemna.

Mają one miejsce, gdy następuje wypłata

zaliczkowa na poczet zysku netto

(przewidywanej dywidendy) bieżącego roku

obrotowego, przed zatwierdzeniem rocznego

sprawozdania finansowego i podjęciem

uchwały o podziale zysku (spółka może

wypłacić taką zaliczkę, jeśli wykazuje zysk).

KAPITAŁY OBCE

Zobowiązania i rezerwy na zobowiązania

I.Rezerwy na zobowiązania

1. Rezerwa z tytułu odroczonego podatku dochodowego

2.Rezerwa na świadczenia emerytalne i podobne

- długoterminowa

- krótkoterminowa

3.Pozostałe rezerwy

- długoterminowe

- krótkoterminowe

II. Zobowiązania długoterminowe

1. Wobec jednostek powiązanych

2.Wobec pożyczki pozostałych jednostek

a) kredyty i pozyczki

b) z tytułu emisji dłużnych papierów wartościowych

c) inne zobowiązania

d) inne

Istota zobowiązań

Ustawowa definicja zobowiązań jest następująca:

Jest to wynikający z przeszłych zdarzeń obowiązek

wykonania świadczeń o wiarygodnie określonej wartości,

który spowoduje wykorzystanie już posiadanych lub

przyszłych aktywów jednostki.

Zobowiązania muszą spełniać następujące warunki:

musi istnieć obowiązek wykonania świadczeń w

przyszłości (obowiązek wykonania świadczeń musi być

pewny, czyli wynikać z konkretnych zdarzeń w

przeszłości),

wartość tych świadczeń musi być określona wiarygodnie,

co jest możliwe po spełnieniu warunku pierwszego,

wykonanie świadczenia spowoduje wykorzystanie

posiadanych lub przyszłych aktywów jednostki.

Istota zobowiązań

Popularnie zobowiązania kojarzą

się z usankcjonowanym prawem

obowiązkiem przekazania przez

jednostkę w określonym terminie

(przyszłości), określonych kwot środków

pieniężnych na rzecz osób trzecich

(prawnych, fizycznych) będący

następstwem zaszłości wcześniejszych,

takich jak zaciągnięcie kredytu

bankowego, otrzymanie dostawy

rzeczowych składników majątku z

późniejszą za nie zapłatą*.

*R. Nilidziński, Podstawy rachunkowości s. 20.

Rezerwy na zobowiązania

Rezerwy występujące jako kapitał obcy

tym różnią się od rezerw tworzonych w

ramach kapitału własnego (np. rezerw

tworzonych z zysku netto w celu

zabezpieczenia się przed ryzykiem poniesienia

strat w przyszłości, czy na przedsięwzięcia

inwestycyjne - w bilansie pozycja pozostałe

kapitały rezerwowe), że są swego rodzaju

zobowiązaniem, tyle że:

- jego termin wymagalności lub (i)

- kwota nie są jeszcze pewne.

Tworzenie rezerw ma na celu wykazanie

całości zobowiązań, w tym tych, których

istnienie, wysokość, lub termin wykonania są

na dzień bilansowy niepewne.

Rezerwy na zobowiązania

Tworzone rezerwy obciążają (powiększają)

koszty, co powoduje obniżenie wyniku

finansowego.

W wyniku utworzenia tych rezerw zmniejsza się

kapitał własny a zwiększają się kapitały obce.

Ma to wpływ na ocenę sytuacji finansowej

jednostki dokonywaną przez zewnętrznych

adresatów sprawozdań finansowych.

Takie podejście jest podyktowane zasadą

ostrożności i ma na celu ochronę interesów

tych adresatów.

Jednocześnie zmniejsza się dostępny do

podziału (na dywidendę) zysk. W tym sensie

tworzenie tych rezerw stwarza warunki do

sprostania ewentualnym przyszłym wydatkom.

KAPITAŁY OBCE

III. Zobowiązania krótkoterminowe

1. Wobec jednostek powiązanych

a) z tytułu dostaw i usług, o okresie wymagalności”

- do 12 miesięcy

- powyżej 12 miesięcy

b) inne

2. Wobec pozostałych jednostek

a) kredyty i pożyczki

b) z tytułu emisji dłużnych papierów wartościowych

c) inne zobowiązania finansowe

d) z tytułu dostaw i usług, o okresie wymagalności

- do 12 miesięcy

- powyżej 12 miesięcy

e) zaliczki otrzymane na dostawy

f) zobowiązania wekslowe

g) z tytułu podatków, ceł, ubezpieczeń

h) z tytułu wynagrodzeń

i) i inne

3. Fundusze specjalne

Zobowiązania długoterminowe i

krótkoterminowe

Zobowiązania pojawiają się w firmie, gdy kapitał własny

nie wystarcza na pełne rozwinięcie działalności.

Zobowiązania długoterminowe to takie, których

okres spłaty jest dłuższy niż rok (licząc od dnia, na który

sporządzany jest bilans).

Zobowiązania krótkoterminowe nazywane bieżącymi

obejmują zadłużenie, którego spłata dotyczy okresu nie

dłuższego niż rok.

Niektóre z tych zobowiązań mogą wynikać z

obowiązujących terminów rozliczeń ( zobowiązania z

tytułu podatków, z tytułu ubezpieczeń), są wiec trudne

do uniknięcia i należy je traktować jako stan normalny.

Z umownych terminów płatności mogą wynikać

zobowiązania z tytułu dostaw i usług ( zobowiązania

wobec dostawców).

Swoistym rodzajem zobowiązania są fundusze

specjalne , do których zalicza się wydzielone z zysku lub

tworzone w ciężar kosztów fundusze przeznaczone dla

pracowników( fundusz socjalny, mieszkaniowy, nagród).

ROZLICZENIA MIĘDZYOKRESOWE

IV. Rozliczenia międzyokresowe

1. Ujemna wartość firmy

2. Inne rozliczenia międzyokresowe

- długoterminowe

- krótkoterminowe

Rozliczenia międzyokresowe

Ostatnią grupę pasywów tworzą rozliczenia

międzyokresowe. Składają się na nie:

- ujemna wartość firmy, która wystąpi, gdy cena nabycia

jednostki lub jej zorganizowanej części jest niższa od

wartości godziwej przejętych aktywów netto.

- inne rozliczenia międzyokresowe.

Ujemna wartość firmy rozlicza się w czasie w ten sposób,

że odpisuje się ją na pozostałe przychody operacyjne przez

okres będący średnią ważoną okresu ekonomicznej

użyteczności aktywów trwałych

Inne rozliczenia międzyokresowe to:

- rozliczenia międzyokresowe kosztów bierne

- rozliczenia międzyokresowe przychodów.

Bierne rozliczenia międzyokresowe kosztów różnią się od

rezerw na zobowiązania (grupa B.I) przede wszystkim

skutkiem utworzenia, tzn. bierne rozliczenia

międzyokresowe kosztów obciążają koszty podstawowe

operacyjne i tym samym mają wpływ na koszt wytworzenia

a rezerwy na zobowiązania obciążają pozostałe koszty

operacyjne lub koszty finansowe.

Bierne rozliczenia międzyokresowe kosztów ( rezerwy na

koszty przyszłych okresów) stanowią równowartość kwot

zaliczonych do kosztów danego okresu, które będą pokryte w

następnym okresie (dokonuję się ich w wysokości

prawdopodobnych zobowiązań przypadających na bieżący

okres sprawozdawczy).

Obejmują one rezerwy na te nakłady, które zgodnie z

zasadą współmierności muszą być uwzględnione przy

obliczaniu wyniku finansowego, a w związku z którymi nie

zostały jeszcze poniesione wydatki. Uwzględnianie tego

rodzaju kosztów pozwala, poza właściwym odzwierciedleniem

wyniku finansowego, wykazać zobowiązania, ciążące na

jednostce*.

Do rozliczeń międzyokresowych kosztów w pasywach zaliczamy:

- koszty wykonanych na rzecz jednostki świadczeń , na które brak

jest jeszcze faktur,

- prawdopodobne koszty, których kwotę można oszacować, mimo

że data powstania zobowiązania z ich tytułu nie jest jeszcze

znana, a w szczególności z tytułu napraw gwarancyjnych za

sprzedane produkty długotrwałego użytku.

Przychody przyszłych

okresów

Ostatnią pozycją pasywów są przychody

przyszłych okresów obejmujące wartość

pobranych świadczeń lub innych uznanych za

należność przychodów nie dotyczących

bieżącego okresu, np. otrzymanej od

kontrahentów zapłaty przyszłych świadczeń.

Zasada współmierności przychodów i

związanych z nimi kosztów nakazuje , by

tego rodzaju przychody nie wpływały na

wynik finansowy a to oznacza, że należy

zaliczyć je do pasywów.

Zadanie – identyfikacja składników bilansu

Wartość na dzień 31

grudnia

Wyszczególnienie

ubiegłego

roku

bieżącego

roku

Maszyny produkcyjne

01

2.400.000

2.800.000

Nabyte prawa do programów komputerowych

02

280.000

320.000

Materiały podstawowe

03

400.000

600.000

Środki pieniężne w banku

04

1.280.000

1.120.000

Grunty nabyte jako lokata

05

3.200.000

3.120.000

Udziały w obcych spółkach

06

-

880.000

Produkty gotowe

07

600.000

400.000

Zadłużenie z tytułu dostaw i usług w okresie

wymagalności powyżej 12 miesięcy

08

240.000

-

Zadłużenie z tytułu dostaw i usług w okresie

wymagalności do 12 miesięcy

09

120.000

320.000

Akcje zakupione celem odsprzedaży

10

400.000

-

Pożyczki otrzymane od obcych firm - termin

wymagalności 30 miesięcy

11

880.000

640.000

Kwoty należne od odbiorców z tytułu dostaw i

usług o okresie spłaty ponad 12 miesięcy

12

160.000

-

Kwoty należne od odbiorców z tytułu dostaw i

usług o okresie spłaty do 12 miesięcy

13

320.000

720.000

Zaciągnięte kredyty bankowe o okresie spłaty

24 miesiące

14

400.000

240.000

Kapitał zapasowy

15

2.400.000

3.000.000

Zakładowy Fundusz Świadczeń Socjalnych

16

720.000

880.000

Należności od ZUS z tytułu wypłaconych

zasiłków rodzinnych

17

-

80.000

Zadłużenie wobec urzędów skarbowych z

tytułu podatku dochodowego

18

840.000

680.000

Zysk z lat ubiegłych

19

600.000

-

Zysk netto

20

-

1.440.000

Kapitał udziałowy

21

2.840.000

2.840.000

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

Aktywa i pasywa bilansu ksiegow Nieznany

Bilans aktywa, pasywa z wyjaśnieniem

bilans - wzor (aktywa i pasywa), Rachununkowość

Bilans - materiały Pasywa, Licencjat UE, sprawozdawczość finansowa

bilans pasywa

Ekonomia bilans, pasywa, inwentaryzacja

Charakterystyka bilansu pasywa2

bilans pasywa

3b sprawozd bil PASYWA i wycena bilansowa

bilans aktywa i pasywa excel

konta bilansowe cz1 aktywa pasywa budowa konta

Wyklad1 bilans BK dzienne zaoczne cr (1)

więcej podobnych podstron