Przedsiębiorstwo w ujęciu

instytucjonalnym. Ład

korporacyjny.

Ekonomia Instytucjonalna

dr Agnieszka Słomka-Gołębiowska

Przedsiębiorstwo

Bez przedsiębiorstwa nie istnieje rynek.

„Wyspa świadomego koordynowania”, gdzie alokacja zależy

od woli przedsiębiorcy-koordynatora. (Coase, 1937).

Przedsiębiorstwo jako konstrukcja kontraktowania.

Oto jest pytanie: zrobić czy kupić?

Modele przedsiębiorstwa:

•

finansowy,

•

produkcyjny (technologiczny),

•

organizacyjny,

•

prawny,

•

behawioralny,

•

etyczny.

Aspekty wyodrębnienia przedsiębiorstwa

1)

Prawny

2) Ekonomiczny

3) Organizacyjny

Gdy spełnione są wszystkie powyższe warunki, to mamy

do czynienia z przedsiębiorstwem (podmiotem).

Formy własności przedsiębiorstw

1)

Przedsiębiorstwa prywatne

a. Indywidualne

b. Spółki jawne

c. Spółdzielnie

d. Spółki akcyjne (korporacje) – sprzyjają procesowi

oddzielenia własności i zarządzania.

2) Przedsiębiorstwa komunalne

3) Przedsiębiorstwa państwowe

Teorie przedsiębiorstwa

1.

Teoria neoklasyczna

2.

Teorie przedsiębiorstwa w ramach Nowej Ekonomii

Instytucjonalnej

3.

Behawioralna teoria przedsiębiorstwa.

Koncepcja przedsiębiorstwa w ekonomii

neoklasycznej

1.

Przedsiębiorstwo maksymalizuje zysk;

2.

Założenie o doskonałej konkurencji;

3.

Przedsiębiorstwo jako „czarna skrzynka”;

4.

Koncepcja homo oeconomicus;

5.

Podstawowymi podmiotami gospodarującymi są

firmy i gospodarstwa domowe;

6.

Naturalne dążenie do równowagi.

Spór o cel przedsiębiorstwa

1.

Zysk jest miarą i wielkością, która może być

zniekształcona.

2.

Nie wszystkie zasoby mają odzwierciedlenie

pieniężne.

3.

Okres i perspektywa działania.

4.

Jak mierzyć zysk w warunkach niepewności i ryzyka?

5.

Ludzie tworzący i kierujący przedsiębiorstwem mają

własne cele, które mogą być bardzo różne i ze sobą

sprzeczne.

Krytyka neoklasycznej koncepcji

przedsiębiorstwa

•

Brak analizy wpływu instytucji,

•

Brak uwzględnienia wewnętrznej struktury i

procesów przedsiębiorstwa,

•

Brak wyjaśnienia, w jaki sposób powstały rynki i

jak mogą się zmieniać,

•

Brak wyjaśnienia, w jaki sposób powstaje

przedsiębiorstwo, co determinuje jego powstanie

i rozwój.

Koncepcja przedsiębiorstwa w nowej

ekonomii instytucjonalnej

Podtrzymuje założenia:

1.

Przedsiębiorstwo nastawione na maksymalizację

zysku;

2.

Wszechobecna konkurencja.

Zmodyfikowane założenia:

1.

Przedsiębiorstwo jako wiązka kontraktów (nexus of

contracts),

2.

Nie zawsze precyzyjnie zdefiniowane prawa

własności,

3.

Niepełna informacja na rynku – asymetria

informacji,

4.

Homo contractor,

5.

Mechanizm cen rodzi koszty transakcyjne,

6.

Przedsiębiorstwo jako funkcja i składnik struktury

zarządzania (Williamson).

Przedsiębiorca wg Schumpetera

Przedsiębiorca ktoś, kto w poszukiwaniu nadzwyczajnego zysku

wprowadza innowacje, burząc tym samym istniejący stan

równowagi na rynku.

Typy innowacji:

•

zasadniczo zmodyfikowane produkty,

•

nowa metoda produkcji (innowacje technologiczne),

•

wprowadzenie nowych surowców, półproduktów,

•

nowy sposób organizacji produkcji,

•

zdobycie nowego rynku zbytu (nowej niszy).

3 fazy procesu zmian:

•

pomysł na zmianę

•

wdrożenie innowacji do firmy

•

dyfuzja innowacji

Finansowanie innowacji.

Wpływ innowacji na przebiegu procesów rozwojowych.

Znaczenie „twórczej destrukcji”.

Instytucjonalne teorie przedsiębiorstwa

R. Coase: Dlaczego przedsiębiorstwa istnieją?

„The nature of firm” (1937).

Dwie formy alokacji zasobów:

• rynek (mechanizm cen)

• przedsiębiorstwo (koordynacja administracyjna)

Istnienie przedsiębiorstwa umożliwia zmniejszenie

kosztów działania mechanizmu rynkowego poprzez

koordynację i kierowanie rozmieszczenia zasobów

wewnątrz niego.

Instytucjonalne teorie przedsiębiorstwa

Co wytycza granice przedsiębiorstwa?

”Rozwój współczesnych przedsiębiorstw był przede

wszystkim ukierunkowany dążeniem do zmniejszania

kosztów transakcyjnych a nie rozwojem technologii”

(technologię można dostosować, a instytucje reagują

na zmiany technologii).

Problem granic przedsiębiorstwa

•

Przedsiębiorstwo jako sieć zinternalizowanych kontraktów,

•

Porównanie krańcowych kosztów transakcji w organizacji i

transakcji rynkowych,

•

Koncentracja własności zasobów wyspecjalizowanych w

organizacji,

•

Możliwości motywowania menadżerów.

Instytucjonalne teorie przedsiębiorstwa

Jak kształtuje się wewnętrzna struktura organizacyjna

współczesnych wielkich przedsiębiorstw?

Podstawowe formy korporacji

•

M-form – wieloodziałowa

•

U-form – unitarna, funcjonalna

•

H-form – Holdingowa

Nowoczesna korporacja jest efektem wielu innowacji

organizacyjnych, których celem jest zmniejszenie

kosztów transakcyjnych.

Wybór form organizacyjnych

Scentralizowana

Zdecentralizowana

S=0

S>0

Forma U

Forma H

Forma M

S > 0 decyzja o zapewnieniu zarządzania ochronnego – lepsza

technologia informacyjna.

15

Geneza spółki akcyjnej

Geneza spółki akcyjnej.

Oddzielenie własności od zarządzania (seperation

of ownership and control).

AKCJONARIUSZE

KADRA ZARZĄDZAJĄCA

♀♂♀♂♀♂♀♂♀♂♀♂♀♂

♀♂♀♂♂

♀♂♀♂♀♂♀♂♀♂♀♂♀♂

♀♂♀♂♀♂♀♂♀♂♀♂♀♂

Przekazują uprawnienia

decyzyjne

♀♂♀♂♀♂♀♂♀♂♀♂♀♂

♀♂♀♂♀♂♀♂♀♂♀♂♀♂

Oddzielenie w spółkach kapitałowych praw do

podejmowania decyzji odnośnie wykorzystania

środków finansowych (control rights) od praw do

strumienia pieniężnego (cash flow rights).

16

Spór wokół celu spółki?

Cel spółki.

Maksymalizacja zysku dla akcjonariuszy.

Maksymalizacja bogactwa dla wszystkich

grup zainteresowanych działalnością spółki

(stakeholders).

W czyim interesie powinna działać spółka?

Akcjonariuszy (Amerykański model)

Interesariuszy (stakeholders) (Niemiecko-

japoński model)

Definicje ładu korporacyjnego

…to zbiór zasad określających tryb i sposób

postępowania oraz relacje i podział kompetencji między

organami zarządzającymi i właścicielskimi spółki.

…to metody wpływania na działalność spółki,

wykorzystywane, aby chronić interesy akcjonariuszy przed

niewłaściwym działaniem zarządu, zapewniające im zwrot z

inwestycji.

…zestaw praw i mechanizmów rządzących

zachowaniem spółki, który chroni akcjonariuszy, inwestorów,

kredytodawców przed niewłaściwym działaniem menedżerów i

dużych interesariuszy oraz zachęca ich do finansowania firmy.

…dotyczy to sieci relacji między kadrą zarządzającą

spółek, ich organami akcjonariuszami, i innymi grupami

zainteresowanymi ich działaniami. (Zasady nadzoru

korporacyjnego OECD, 1999).

Ład korporacyjny czyli relacje pomiędzy

organami spółki

Akcjonariu

sze

(WZ)

Akcjonariu

sze

(WZ)

Rada nadzorcza

Zarząd

Pracownicy

Modele ładu korporacyjnego

dualistyczny

(rada nadzorcza i zarząd

)

monistyczny

(rada dyrektorów)

•Ustawowe rozdzielenie

funkcji kontroli od

własności.

• Problemy: asymetria

informacji i potencjalna

rozbieżność interesów.

Istota ładu korporacyjnego

W dużych przedsiębiorstwach, w których struktura własności

jest rozproszona, a kierowanie nim jest powierzone

wyspecjalizowanym w tym kierunku menedżerom, własność

jest oddzielona od kontroli.

Problem

Rozbieżność interesów pomiędzy dostarczycielami

finansowania (akcjonariuszami i kredytodawcami) a kadrą

zarządzającą.

Z powodu asymetrii informacji możliwe oportunistyczne

zachowania menedżerów.

Kiedy własność jest oddzielona od kontroli, mechanizmy ładu

korporacyjnego są konieczne;

•

dostarczają bodźce menedżerom do działania w interesie

akcjonariuszy,

•

monitorują i dyscyplinują kadrę menedżerską

20

Cele i obszar zainteresowań ładem

korporacyjnym

Stopa zwrotu

z inwestycji

Rozwój

społ.-gospodarczy

Relacje zewnętrzne, prawo, rynek

Wyniki firm, rynek kontroli spółek,

wypłacalność

Społeczna odpowiedzialność

Rozliczenia zarządy, rady

nadzorczej

Relacje wewnętrzne

Polityka

gospodarcza i

społeczna

21

Po co ład korporacyjny?

Niekompletność umowy (niepewność)

Rozbieżność interesów różnych grup

zainteresowanych działalnością spółki

kapitałowej

Asymetria informacji pomiędzy kadrą

menedżerską a interesariuszami

Wzajemna zależność stron umowy ze względu

na opóźnienia zawarcia kontraktu w stosunku

do jego realizacji

22

Podstawy teoretyczne – teoria agencji

(1)

1. Problem asymetrii informacji

Konflikt interesów pomiędzy menedżerami a

dostarczycielami kapitału oraz trudności i koszty

weryfikacji działań menedżerów,

Podejście do ryzyka.

2. Zachowania oportunistyczne menedżerów

Przywłaszczanie majątku przedsiębiorstwa (np.

tunelowanie),

Zaniedbywanie (shirking),

Uznaniowe działania menedżerów (managerial

discretion).

3. Koszty agencji:

-

kontroli menedżerów ponoszone przez inwestorów,

-

wydatki, poniesione przez menedżerów, by

wzbudzić zaufanie inwestorów,

-

strata rezydualna.

23

Podstawy teoretyczne (2)

Teoria kontraktów

Ład korporacyjny to narzędzie podejmowania

decyzji w sytuacjach nieomówionych w umowie

kredytowej.

Teoria kosztów transakcyjnych

Ład korporacyjny sposób wypracowywania

oszczędności na kosztach transakcyjnych

zarówno ex ante i ex post.

Teoria praw własności

Zachowania kadry zarządzającej zależą od tego,

w jakich strukturach własnościowych funkcjonują

kierowane przez nich przedsiębiorstwa.

Mechanizmy ładu korporacyjnego

.

Mechanizmy zewnętrzne:

Rynek kapitałowy

Rynek kontroli korporacji

•

Wrogie przejęcia

Rynek usług menedżerskich

Konkurencja na rynku

produktów

Mechanizmy

wewnętrzne:

Rada nadzorcza

Wynagrodzenie kadry

zarządzającej

Akcjonariusz większościowy

Nadzór wierzycielski

Jawna i przejrzysta polityka

informacyjna

Audyt

Konkurencja na rynku kapitałowym

•

Wyniki działań kadry zarządzającej są odzwierciedlone w

kursie akcji spółki, którą kierują.

•

Słabe wyniki spółki – opcja wyjścia.

•

Niższy kurs sygnałem, że działania menedżerów nie są

zbieżne z interesami akcjonariuszy.

•

Trudności z pozyskaniem finansowanie zewnętrzne w formie

długi czy kapitału akcyjnego.

•

Dyscyplinująca rola rynku kapitałowego.

Warunek konieczny:

Płynny rynek kapitałowy

Rynek kontroli przedsiębiorstw

Wrogie przecięcia – bodziec do działania w interesie

akcjonariuszy.

Kadra menedżerska jest zmuszona podnosić wartość spółki

dla akcjonariuszy, w przeciwnym razie jej członkowie stracą

pracę.

Niekompetentni menedżerowie zostają pozbawieni swoich

posad.

Warunek konieczny:

Opór wobec wrogich przejęć:

Przed ofertą:

•

utrzymanie przez spółkę silnej pozycji ekonomicznej i

kontrolnego pakietu akcji,

•

akcje uprzywilejowane co do głosu,

•

ograniczenia praw głosu (voting caps),

•

możliwość nabywania własnych akcji,

Po ofercie:

•

emisja tanich akcji z prawem poboru dla dotychczasowych

akcjonariuszy (poison pills)

Konkurencja na rynku produktu

Konkurencja na rynku produktu jest najsilniejszym bodźcem

dla firm do podnoszenia efektywności.

Konkurencja zmusza do zorientowania się kadry

zarządzającej do minimalizacji kosztów i maksymalizacji

zysku.

Zachowania oportunistyczne ograniczają konkurencyjność

spółek.

Konkurencja na rynku produktu eliminuje niekompetentnych

menedżerów i rozwiązuje problem asymetrii informacji

(negatywnej selekcji).

Rynek usług menedżerskich

1. Zapewnia przekazanie kierowania spółką

wyspecjalizowanym w tym kierunku menedżerom.

2. Dostarcza menedżerom bodźców do działań w

interesie spółki i jej interesariuszy.

3. Identyfikuje nowe talenty menedżerskie i reguluje

przekazywanie im kierowania i kontrolę nad spółką.

.

Aktywność akcjonariuszy instytucjonalnych

Typowe miary aktywności inwestorów instytucjonalnych:

i.

focus lists,

ii.

sprzedaż akcji (exit),

iii.

pisanie listów,

iv.

spotkania i negocjacje z zarządem lub radą nadzorczą

(private

negotiation),

v.

zadawanie pytań na wza i głosowanie na wza.

Zasady nadzoru korporacyjnego (OECD, Wielka Brytania).

Zależność pomiędzy aktywnością inwestorów instytucjonalnych a

innymi mechanizmami nadzoru korporacyjnego.

Rada nadzorcza/rada dyrektorów

Akcjonariusze wybierają członków rady, aby monitorowali

działania kadry zarządzającej/zarządu.

Dwa modele rady.

Rola niezależnych członków rady.

Znaczenie komitetów rady.

Pytanie:

Czyje interesy reprezentuje rada nadzorcza (rada

dyrektorów)?

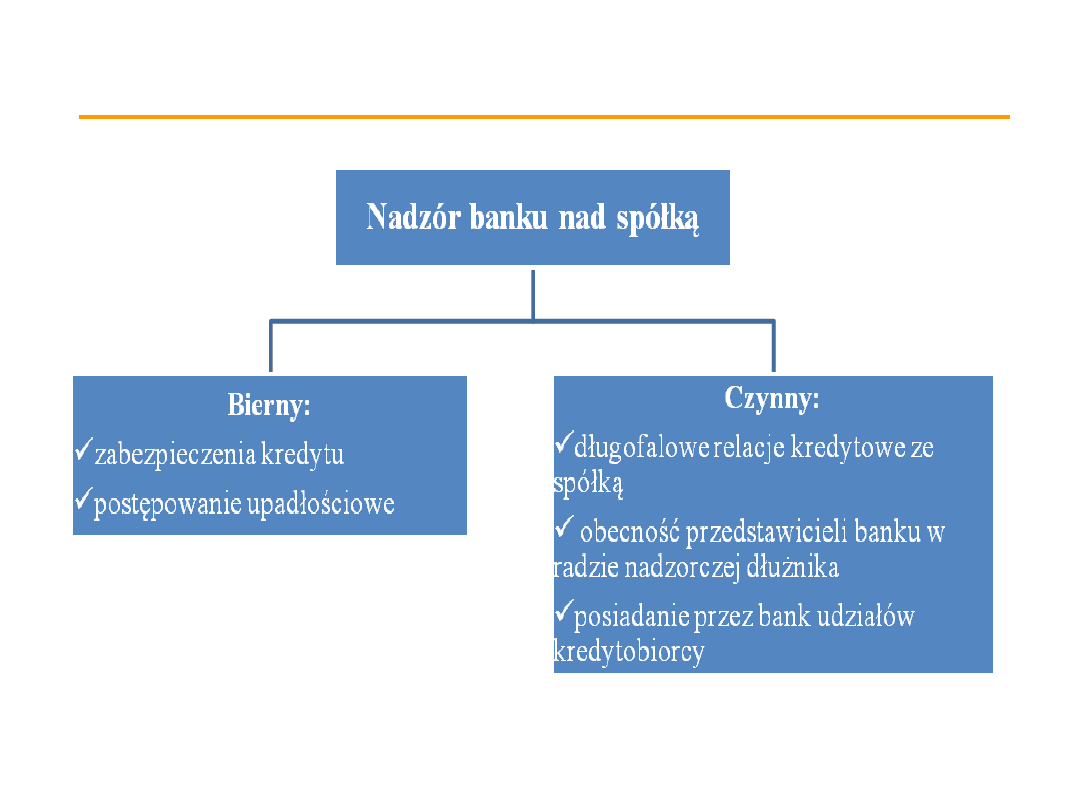

Nadzór wierzycielski

32

Ramy prawne ładu korporacyjnego

Ramy ładu korporacyjnego wyznaczane są

przez zespół formalnych i nieformalnych norm

postępowania, które są określane przez:

przepisy prawa stanowionego,

statuty spółek,

wewnętrzne regulaminy spółek,

kodeksy etyczne,

dobrowolnie przyjmowane kodeksy

dobrych praktyk CG.

33

Zasady nadzoru korporacyjnego OECD

OECD Principles of Corporate Governance

(1999, 2004):

prawa akcjonariuszy,

równorzędne traktowanie wszystkich

akcjonariuszy,

rola interesariuszy,

jawność i przejrzystość

zakres odpowiedzialności organów spółki:

zarządu i rady nadzorczej.

Ład korporacyjny w Polsce

•

Silnie skoncentrowana struktura własności jak w innych

krajach Europy kontynentalnej.

•

Dwupoziomowy system władzy w spółkach: zarząd i rada

nadzorcza.

•

Niedostatecznie zabezpieczone prawa akcjonariuszy

mniejszościowych (ceny transferowe, zawyżone opłaty

licencyjne, niskie ceny w wezwaniach).

•

Rynek kapitałowy – niewielki i o niskiej płynności.

•

Oportunizm menedżerów nie jest kluczowym problemem

•

Probankowy, raczej niż prorynkowy.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

Wyszukiwarka

Podobne podstrony:

Napęd Elektryczny wykład

wykład5

Psychologia wykład 1 Stres i radzenie sobie z nim zjazd B

Wykład 04

geriatria p pokarmowy wyklad materialy

ostre stany w alergologii wyklad 2003

WYKŁAD VII

Wykład 1, WPŁYW ŻYWIENIA NA ZDROWIE W RÓŻNYCH ETAPACH ŻYCIA CZŁOWIEKA

Zaburzenia nerwicowe wyklad

Szkol Wykład do Or

Strategie marketingowe prezentacje wykład

Wykład 6 2009 Użytkowanie obiektu

wyklad2

wykład 3

wyklad1 4

więcej podobnych podstron