Prawo, system finansowy, ład

Prawo, system finansowy, ład

korporacyjny a rozwój gospodarczy.

korporacyjny a rozwój gospodarczy.

Ekonomia instytucjonalna

Dr Agnieszka Słomka-Gołębiowska

Rozwój finansowy a wzrost gospodarczy

Rozwój sektora finansowego sprzyja rozwojowi

gospodarki, przede wszystkim poprzez wpływ na

wzrost produktywności (World Bank, Finance for

Growth, 2001).

Teorie głównego nurtu ekonomii:

Główną siłą napędzającą długofalowy wzrost

gospodarczy są akumulacja kapitału i zmiana

technologiczna.

NEI podkreśla, że w świecie kontraktów

niekompletnych, których zawarcie i

wyegzekwowanie jest kosztowne, właściwie

funkcjonujący system finansowy może

zredukować asymetrię informacji i koszty

transakcyjne pomiędzy dostawcą a odbiorcą

kapitału.

Rozwój sektora finansowego a wzrost gospodarczy

Rozwój sektora finansowego a wzrost gospodarczy

(wyniki badań empirycznych).

(wyniki badań empirycznych).

1.

Związek pomiędzy rozwojem sektora

finansowego a poziomem PKB per capita jest

pozytywny i istotny.

Rozwój sektora bankowego (mierzony jako %

udział sumy kredytów udzielonych sektorowi

prywatnemu w PKB) ma znaczący wpływ na

rozwój gospodarczy.

Rozwój sektora finansowego a wzrost gospodarczy

Rozwój sektora finansowego a wzrost gospodarczy

(wyniki badań empirycznych).

(wyniki badań empirycznych).

2. Struktura systemu finansowego (definiowana jako

relatywna rola sektora bankowego i rynku

kapitałowego) nie jest istotna dla wzrostu

gospodarczego.

Banki i rynki kapitałowe pełnią funkcje

komplementarne, choć te drugie mają większe

znaczenie dla spółek notowanych na giełdzie.

Kraje posiadające większy i bardziej płynny rynek

kapitałowy rosną szybciej niż kraje o mniej płynnym

rynku kapitałowym.

Rozwój sektora finansowego a wzrost gospodarczy

Rozwój sektora finansowego a wzrost gospodarczy

(wyniki badań empirycznych).

(wyniki badań empirycznych).

3. Dobrze funkcjonujące rynki finansowe potrzebują

odpowiednich ram prawnych i sprawnie działających

instytucji.

4. Otwarta gospodarka i silna konkurencja przyczynia się

do rozwoju sektora finansowego bez względu na genezę

systemu prawnego obowiązującego w danym kraju, czy

jego historię kolonialną czy system polityczny.

5. Rozwój sektora finansowego, wspierając wzrost

gospodarczy, przyczynia się do długofalowego dobrobytu

społecznego poprzez wpływ na ograniczenie ubóstwa.

Korzystają z niego mniej zamożne warstwy społeczne, a to

przekłada się na wzrost ich dochodu.

Rozwój sektora finansowego a wzrost gospodarczy

Rozwój sektora finansowego a wzrost gospodarczy

(wyniki badań empirycznych).

(wyniki badań empirycznych).

6. Znaczny, utrzymujący się zakres własności państwowej

w sektorze bankowym prowadzi do zahamowania rozwoju

systemu finansowego, ponieważ jest związany z:

większą rozpiętością między stopami procentowymi

(spread),

mniejszą ilością kredytów dla sektora prywatnego,

większą koncentracją udzielanych kredytów,

mniejszą aktywnością na giełdzie papierów

wartościowych,

mniejszym zakresem finansowania przez sektor

pozabankowy,

większą niestabilnością systemu finansowego.

7. Rozwój sektora finansowego:

jest hamowany przez inflację;

zależy od zakresu i ochrony praw inwestorów

(wierzycieli, akcjonariuszy), a także od możliwości ich

egzekwowania.

System prawny, finansowy a ład

System prawny, finansowy a ład

korporacyjny

korporacyjny

Kraje, w których obowiązuje zwyczajowy system prawny,

zapewniający lepszą ochronę akcjonariuszom niż inne

systemy prawne, posiadają wysoce rozwinięty i

zróżnicowany system finansowy.

Kraje, których system prawny opiera się na prawie

stanowionym, posiadają system finansowy zdominowany

przez banki.

Poziom egzekwowania prawa jest najwyższy w krajach, w

których obowiązuje zwyczajowy system prawny, a

najniższy jest w krajach, których system prawny wywodzi

się z francuskiego prawa cywilnego.

Geneza systemu prawnego określa jakość ładu

korporacyjnego w danym kraju poprzez jej wpływ na

poziom ochrony praw inwestorów i stopień ich

egzekwowania, a w konsekwencji poziom rozwoju systemu

finansowego.

Wzrost zainteresowania ładem korporacyjnym na

Wzrost zainteresowania ładem korporacyjnym na

świecie

świecie

1.

Ogólnoświatowe nasilenie procesów

prywatyzacyjnych.

2.

Reformy systemu funduszy emerytalnych.

3.

Wzrost prywatnych oszczędności w wielu

krajach.

4.

Zwiększenie liczby wrogich przejęć.

5.

Deregulacja i integracja krajowych rynków

kapitałowych.

6.

Seria skandali korporacyjnych (Enron,

Worldcom, Parmalat)

7.

Kryzysy finansowe

Jak ład korporacyjny jest związany ze wzrostem

gospodarczym?

•

zwiększony dostęp do finansowania zewnętrznego

skutkuje większymi inwestycjami, większym wzrostem

gospodarczym i większą liczbą miejsc pracy,

•

zmniejszając koszt kapitału, zwiększa wartość spółki oraz

wielkość inwestycji, co przekłada się na wzrost

gospodarczy,

•

lepsze wyniki operacyjne spółki poprzez efektywniejszą

alokację jej zasobów i skuteczniejsze zarządzanie, co

generuje większą jej wartość,

•

dobry ład korporacyjny jest związany z ograniczeniem

ryzyka wystąpienia kryzysu finansowego.

Główne trendy w rozwoju sektora

Główne trendy w rozwoju sektora

finansowego

finansowego

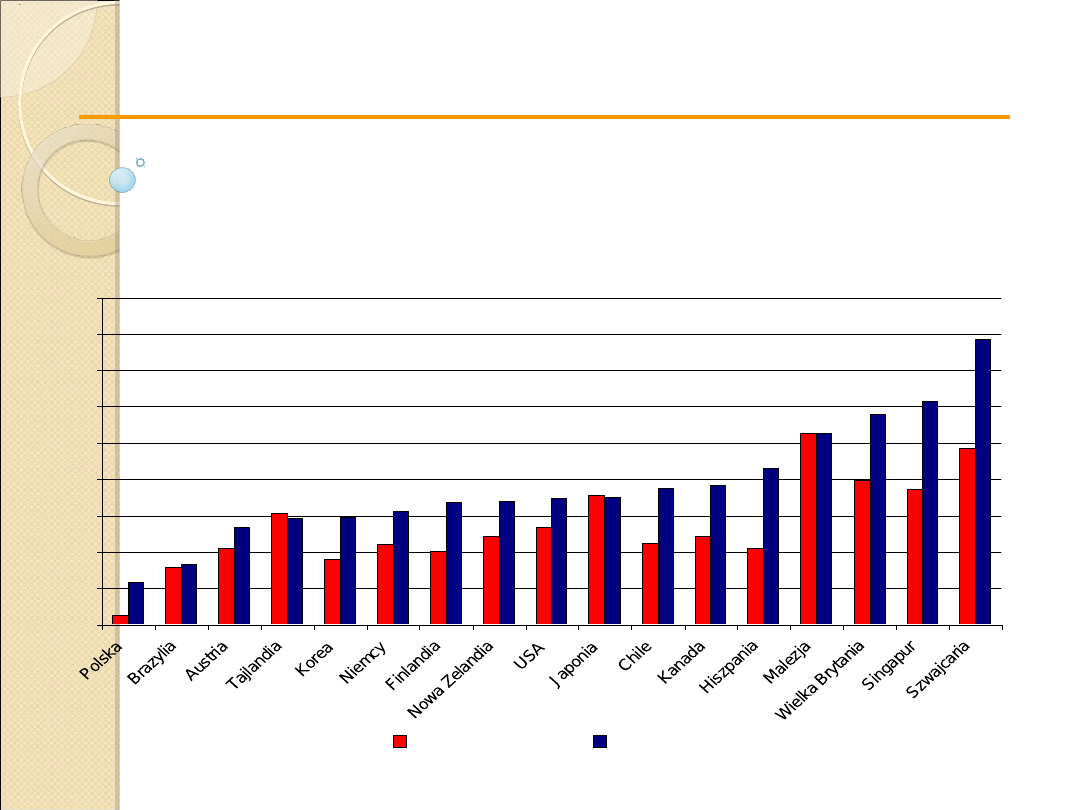

Sektor finansowy rósł szybciej niż PKB w większości krajów

rozwiniętych

i

rozwijających

się,

tzn.

następowało

„pogłębianie” rynków finansowych.

105

154

57

135

147

155

167

169

174

187

192

216

290

307

392

242

186

198

106

121

134

121

102

90

12

79

110

112

178

263

82

264

175

146

0

50

100

150

200

250

300

350

400

450

1992

2004

Kredyt krajowy (bez zadłużenia rządu) i kapitalizacja giełdy papierów

wartościowych, (% PKB).

Źródło: IMF International Financial Statistics, World Stock Exchanges.

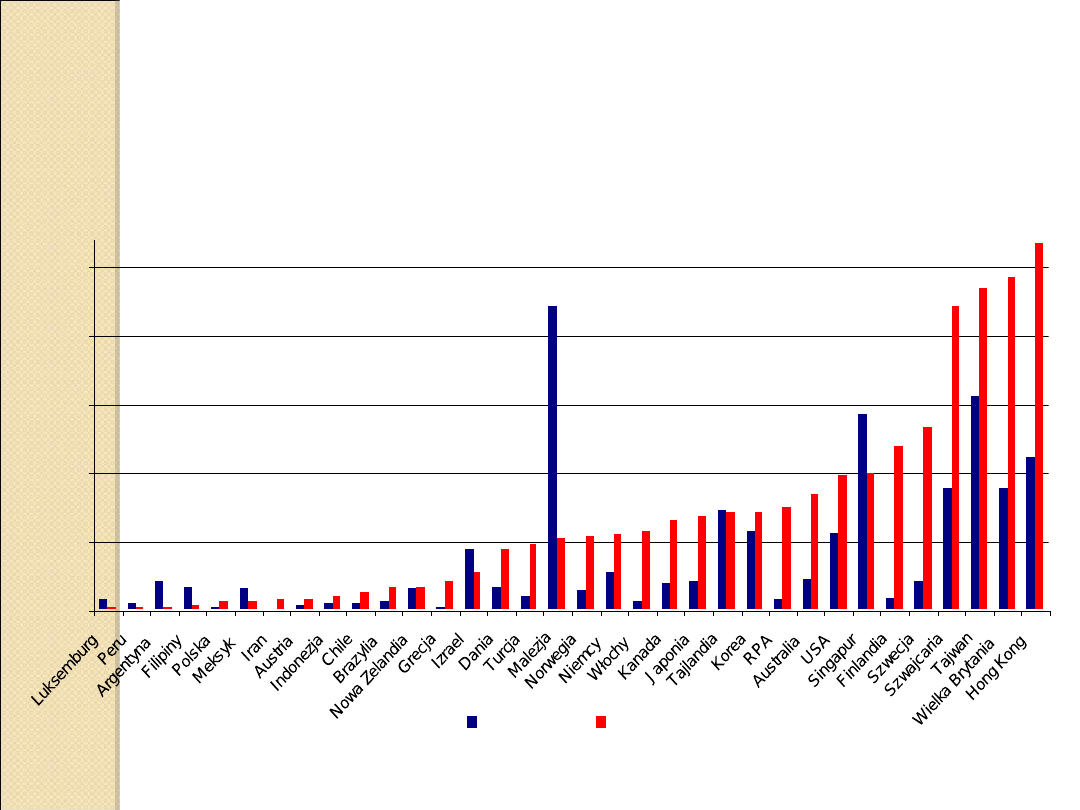

Giełdy papierów wartościowych stają się bardziej płynne.

Giełdy papierów wartościowych stają się bardziej płynne.

Obroty na giełdzie (% PKB).

8

5

21 18

2

16

0

4

6

6

6

16

3

45

17

10

222

29

7

20 21

73

58

8

23

57

143

9

22

89

157

90

112

2

2

3

4

7

7

8

8 11 13

17 18 22

28

44 48

52 54 56 58

66 69 71 72

76

85

99 100

120

133

221

236

242

268

15

0

50

100

150

200

250

1993

2004

Źródło: IMF International Financial Statistics, World Stock Exchanges.

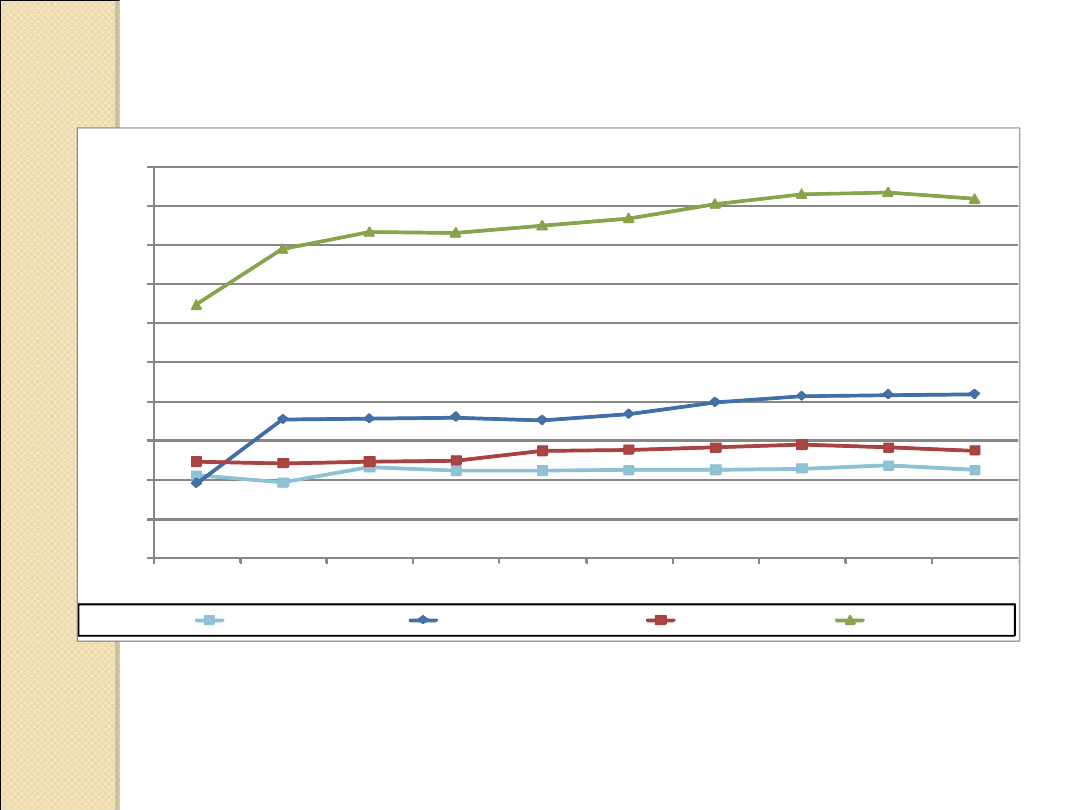

W większości krajów liczba spółek notowanych na giełdach

W większości krajów liczba spółek notowanych na giełdach

rośnie

rośnie

.

.

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

50 000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

TOTAL NUMBER OF LISTED COMPANIES

Americas

Asia - Pacific

EAME

Total

Ogólna liczba spółek giełdowych utrzymuje się na stabilnym

poziomie od roku 2005.

Źródło: World Federation of Exchanges

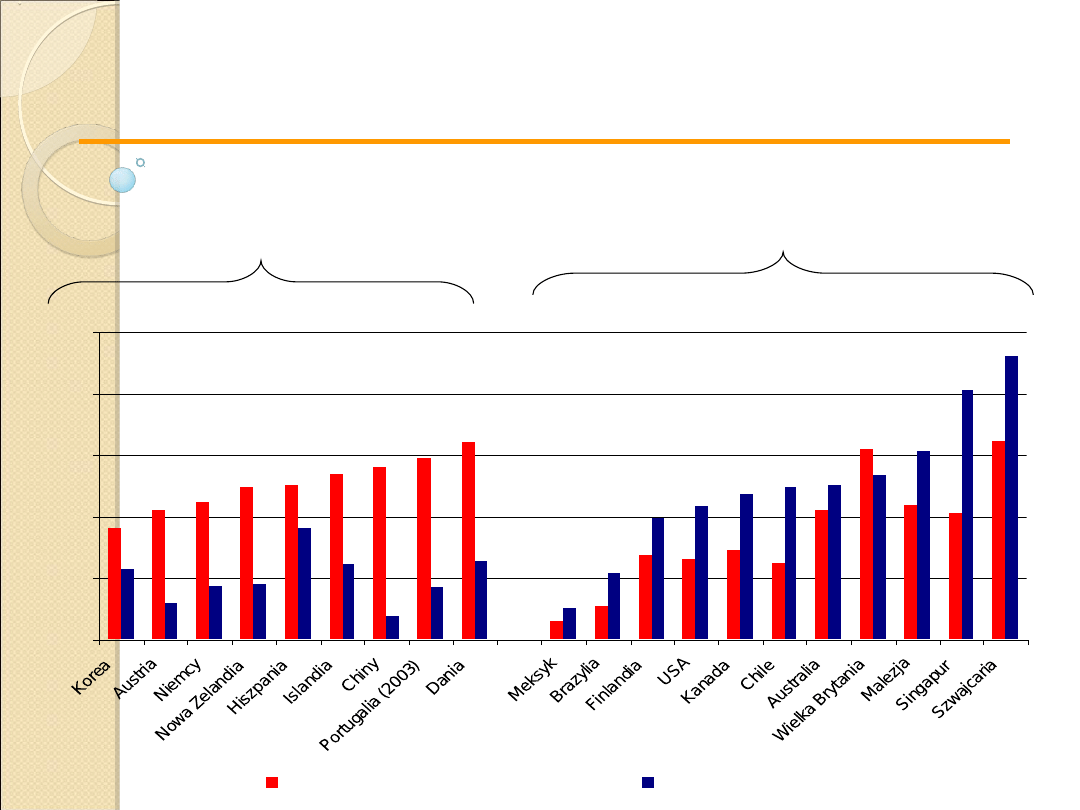

Systemy finansowe zdominowane przez banki (model

kontynentalny) oraz przez rynek kapitałowy (model

anglosaski).

Kredyt krajowy (bez zadłużenia rządu) i kapitalizacja giełdy papierów

wartościowych, (% PKB) w 2004 r.

90

105

112

124

125

135

140

148

160

14

28

69

66

73

63

106

156

110

103

161

57

30

43

45

90

62

19

42

64

25

55

99

108

119

124

126

134

154

204

231

0

50

100

150

200

250

Kredyty dla sektora prywatnego

Kapitalizacja giełdy

Model

kontynentalny

Model anglosaski

Który z systemów ładu korporacyjnego

jest lepszy?

Struktura systemu finansowego nie ma znaczenia.

System finansowy zdominowany przez banki jest

bardziej odpowiedni wtedy, gdy rynki i firmy są małe,

ochrona prawa jest słaba, istnieje mała przejrzystość

oraz innowacje są rewolucyjne, a nie ewolucyjne.

Mimo że banki dominują większość systemów

finansowych na świecie, relatywna rola rynku

kapitałowego rośnie wraz ze wzrostem poziomu

gospodarczego.

Tendencja w kierunku konwergencji

Systemy finansowe ewoluują.

Nowe przepisy regulujące działania spółek

giełdowych w Niemczech (1994).

W USA oddzielenie bankowości komercyjnej i

inwestycyjnej jest stopniowo eliminowane

przez tworzenie konglomeratów finansowych

(zniesienie ustawy Glass-Steagall 1999).

Wzrost roli giełdy papierów wartościowych w systemach

opartych na sektorze bankowym.

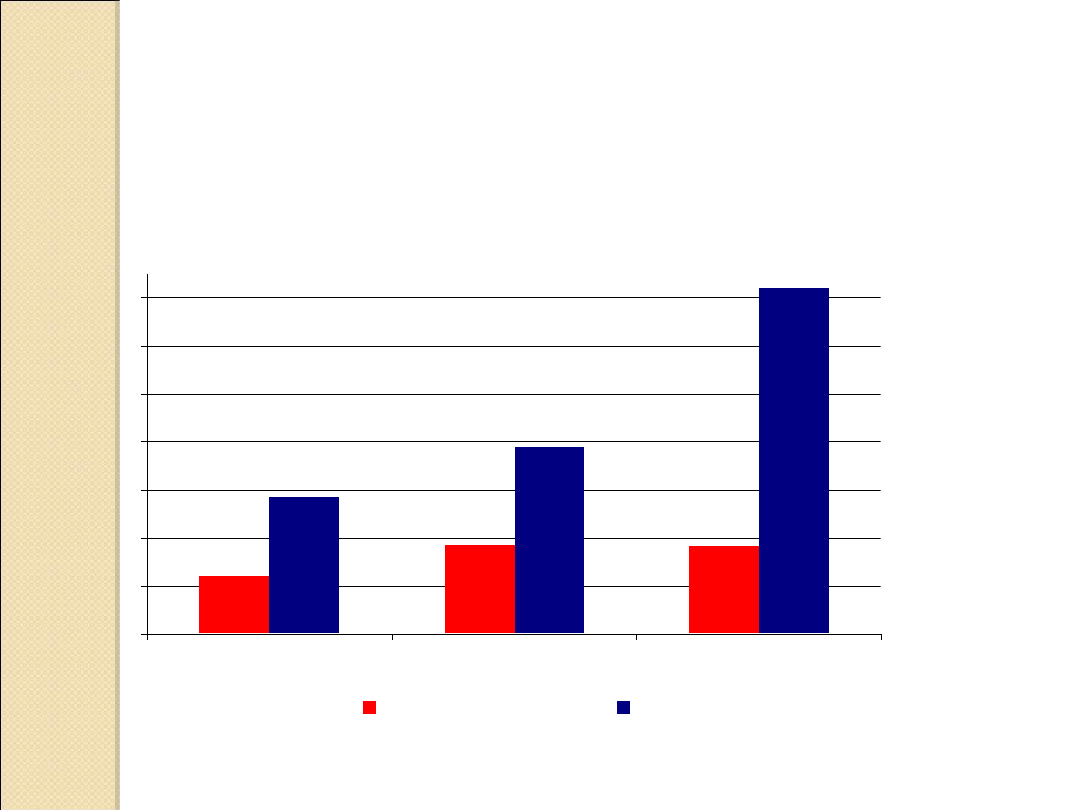

Relacja kapitalizacji giełdy do kredytu krajowego (bez zadłużenia rządu,

Relacja kapitalizacji giełdy do kredytu krajowego (bez zadłużenia rządu,

%).

%).

Source: IMF International Financial Statistics and World Federation of Exchanges.

12,1

18,4

18,3

28,4

38,7

72,0

0

10

20

30

40

50

60

70

Austria

Niemcy

Portugalia

1992

2004

Wyniki badań empirycznych

Struktura systemu finansowego nie ma istotnego

wpływu na tempo wzrostu gospodarczego.

Kraje o podobnym poziomie rozwoju systemu

finansowego mogą rozwijać się w podobnym tempie

bez względu na to, czy ich system finansowy jest

zdominowany przez banki, czy przez system

kapitałowy.

Doświadczenia krajów Europy Środkowo-

Wschodniej.

Warunki początkowe w krajach Europy Środkowo-Wschodniej.

1. Gospodarka była zdominowana przez własność państwową, a

rynek zastąpiono centralnym planowaniem (skrajna wersja

etatyzmu).

2. System finansowy był podobny we wszystkich krajach

socjalistycznych:

•

struktura monobanku w sektorze bankowym, brak niezależnych

decyzji kredytowych i zarządzania ryzykiem;

•

brak regulacji ostrożnościowych i nadzoru bankowego;

•

brak rynku pieniężnego;

•

brak giełdy papierów wartościowych;

•

bardzo ograniczony zakres instrumentów finansowych;

•

brak wewnętrznej i zewnętrznej wymienialności waluty.

3. Ten typ systemu finansowego był:

•

podobny do systemu chińskiego na początku reform;

•

charakteryzował się większą rolą państwa niż sektor bankowy w

Indiach i innych krajach rozwijających się 12 lat temu.

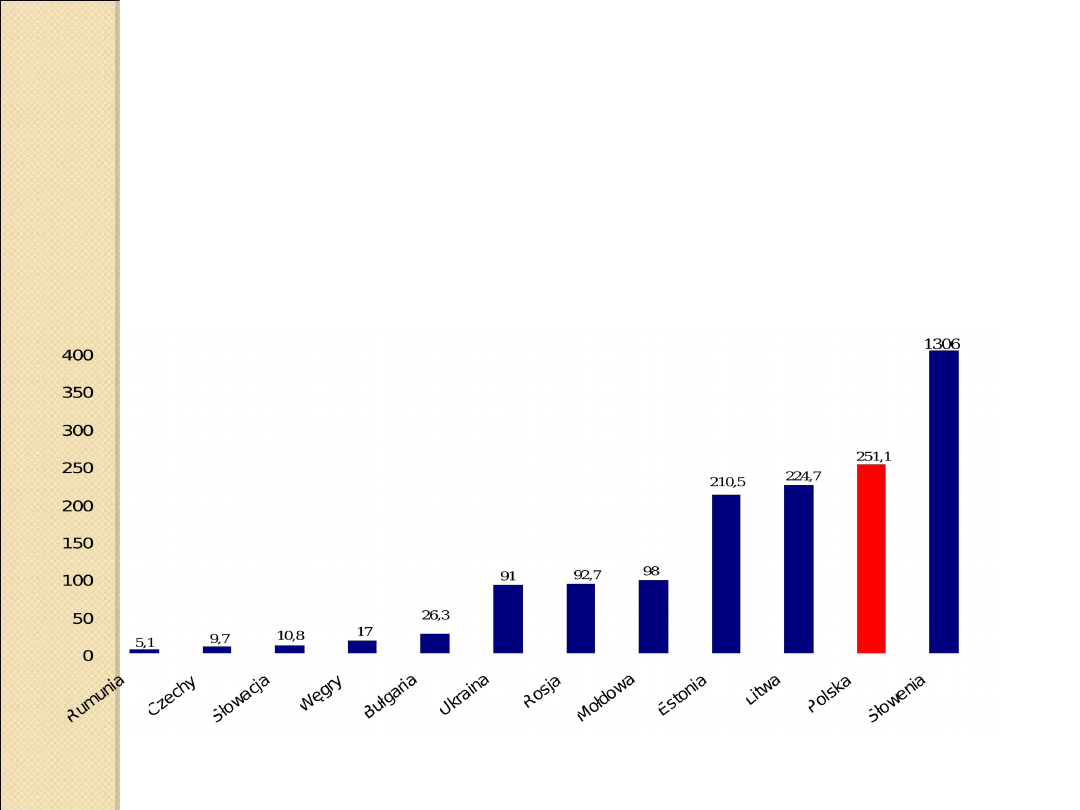

Warunki makroekonomiczne w krajach Europy Środkowo-

Wschodniej były zdecydowanie bardziej zróżnicowane niż

instytucjonalne, przede wszystkim w odniesieniu do:

inflacji: hiperinflacja w Polsce, dawnym Związku Radzieckim wobec

znacznie niższej inflacji w Czechosłowacji, Rumunii i na Węgrzech.

Inflacja średnioroczna w roku poprzedzającym rozpoczęcie

transformacji* (%).

* (1989 dla Polski, Węgier, Słowenii, 1990 dla Czech, Słowacji, Bułgarii, Rumunii, 1991 dla krajów dawnego Zw. Radzieckiego).

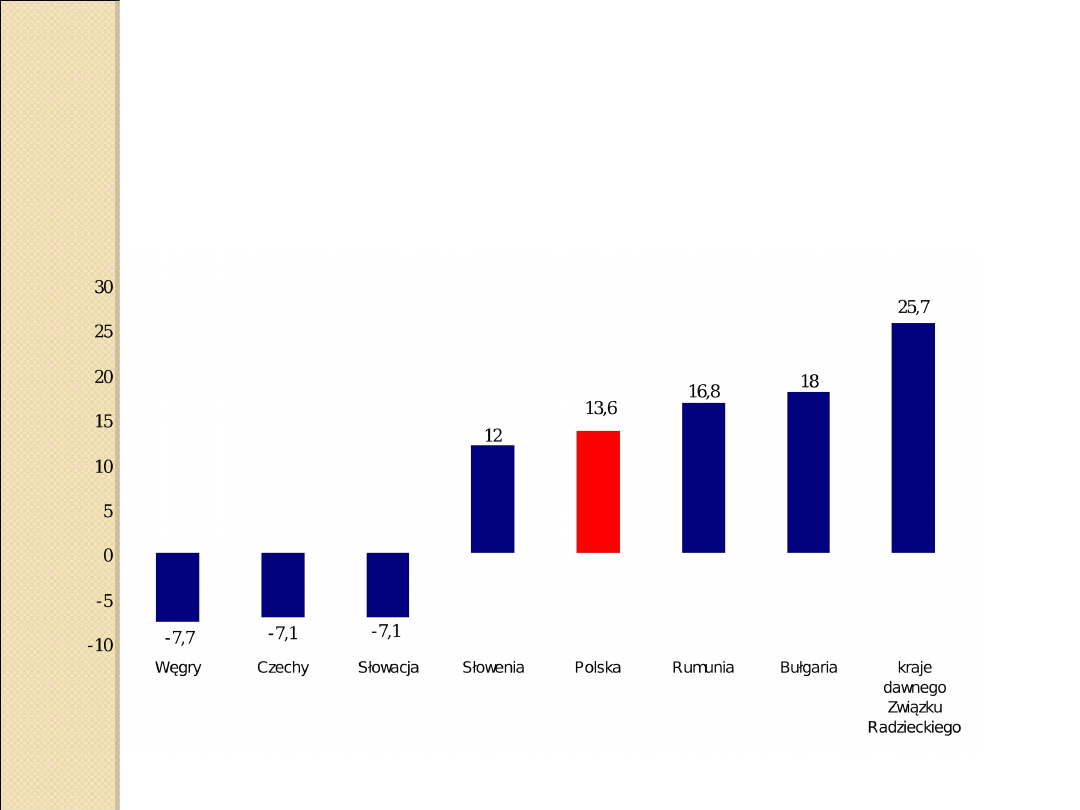

ukrytej inflacji: większej w dawnym Związku Radzieckim, Bułgarii,

Rumunii i Polsce niż w dawnej Czechosłowacji i na Węgrzech.

Ukryta inflacja 1987-1990

(różnica między wzrostem płac realnych a wzrostem realnego PKB w okresie

1987-1990).

Źródło: IMF World Economic Outlook, October 2000.

Późniejsze zmiany w sektorze finansowym w krajach

Europy

Środkowo-Wschodniej

były

bardzo

zróżnicowane.

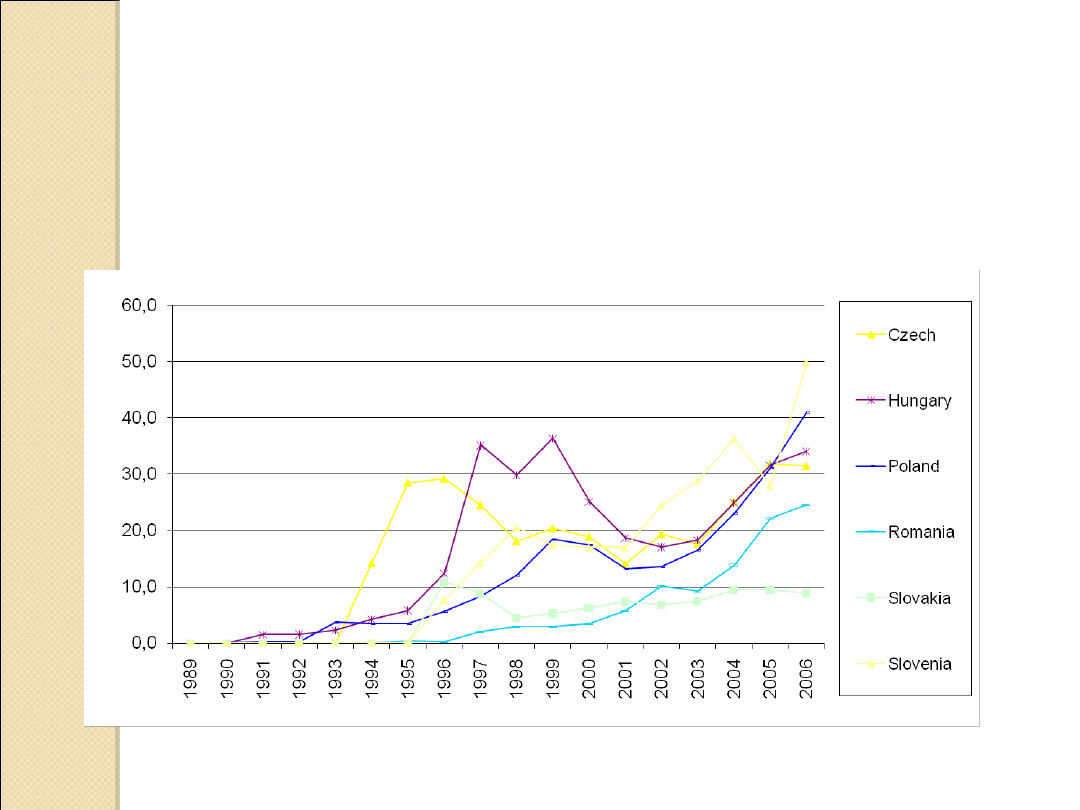

Kapitalizacji giełdy papierów wartościowych.

Kapitalizacja giełdy papierów wartościowych (% PKB).

Źródło: EBRD Transition Report 2009.

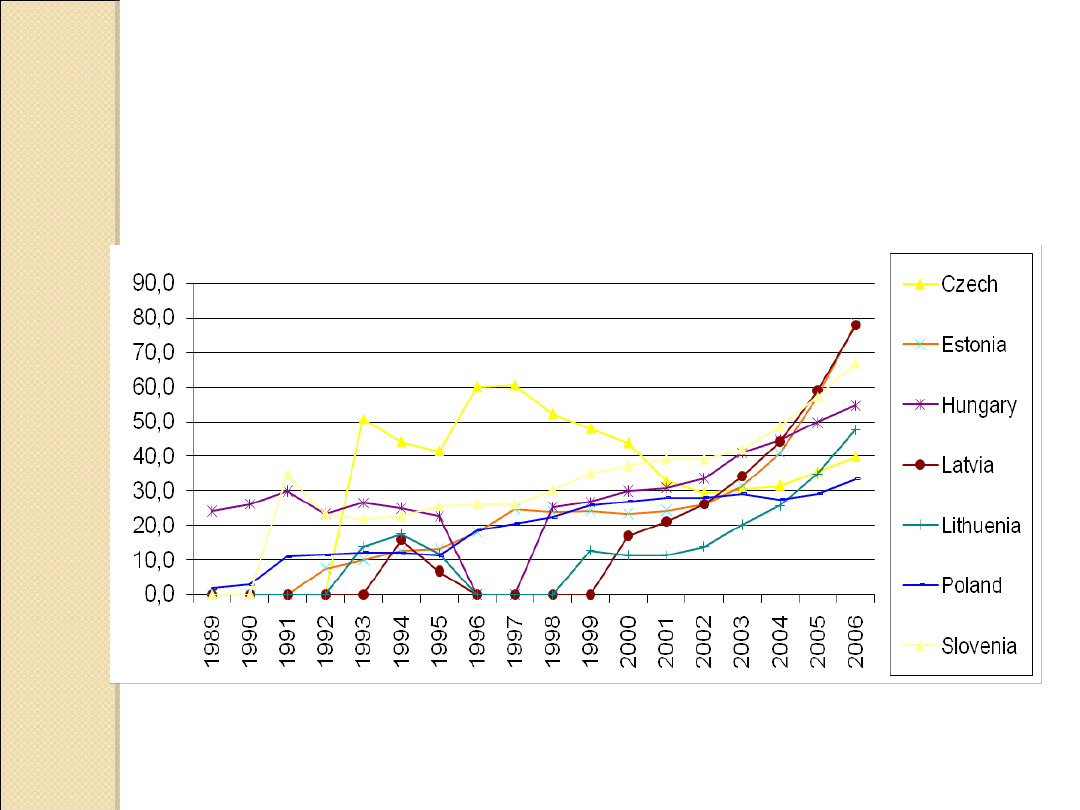

Wielkość udzielonych kredytów dla sektora prywatnego

.

.

Kredyty dla sektora prywatnego w 2006 roku

Kredyty dla sektora prywatnego w 2006 roku

(%

(%

PKB

PKB

).

).

Źródło: EBRD Transition Report 2009.

Udział należności zagrożonych i kosztów restrukturyzacji

banków.

Koszty fiskalne restrukturyzacji banków były bardzo zróżnicowane, wyższe

koszty nie były związane z poprawą działalności banków.

Koszty restrukturyzacji sektora bankowego w latach 1991-1998 (% PKB).

Źródło: Zoli, Cost and Effectiveness of Banking Sector Restructuring in Transition Economies, IMF WP/01/157,

2001.

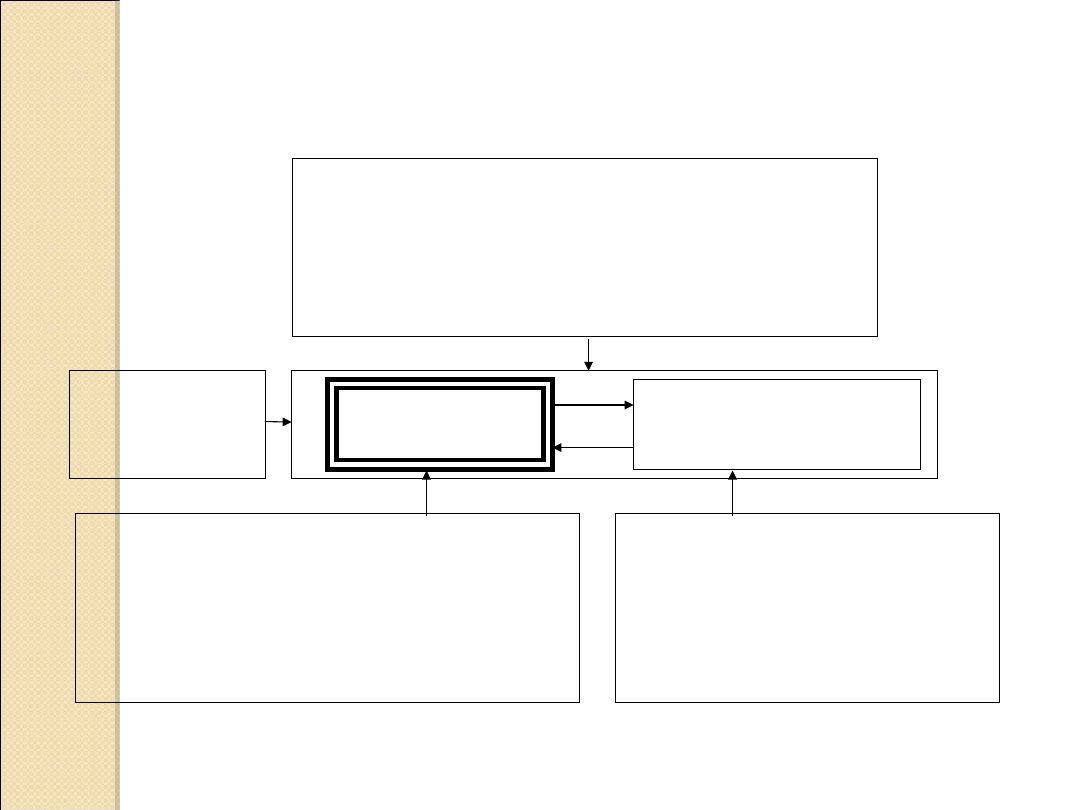

Różnice w rozwoju systemu finansowego wynikały w mniejszym

stopniu z różnic w warunkach początkowych, a w większym

stopniu z różnic w jakości polityki gospodarczej.

OGÓLNA POLITYKA GOSPODARCZA:

• POLITYKA FISKALNA I KURSOWA

• EGZEKWOWANIE PRAWA

• OCHRONA PRAW WIERZYCIELI I

MNIEJSZOŚCIOWYCH AKCJONARIUSZY

• LIBERALIZACJA

SYSTEM

FINANSOWY

SEKTOR

PRZEDSIĘBIORST

W

WARUNKI

POCZĄTKOWE

• PRYWATYZACJA

• REGULACJE OSTROŻNOŚCIOWE I

NADZÓR BANKOWY

• RESTRUKTURYZACJA NALEŻNOŚCI

ZAGROŻONYCH

•

PRYWATYZACJA

Specyfika przemian systemu finansowego w

nowych krajach członkowskich UE.

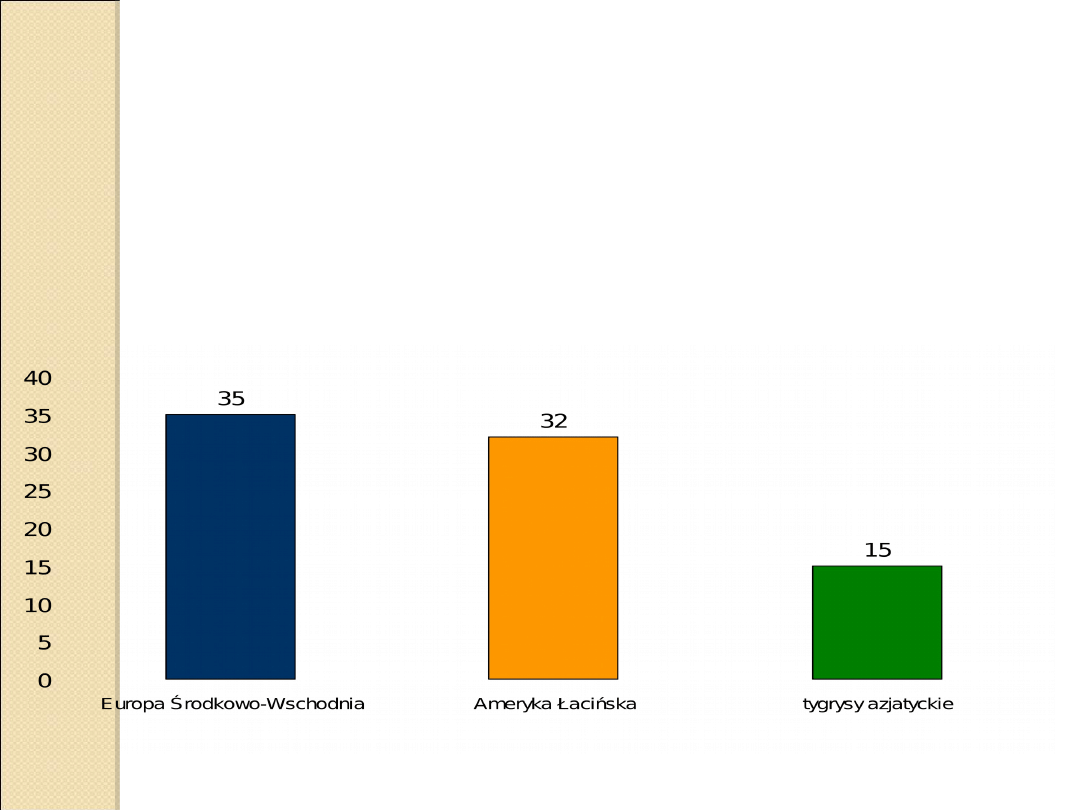

1. Szybka wewnętrzna i zewnętrzna liberalizacja systemu finansowego,

szczególnie w porównaniu z Chinami, Indiami i tygrysami azjatyckimi. W

rezultacie, systemy finansowe nowych krajów członkowskich UE stały się

bardzo otwarte w porównaniu z większością krajów rozwijających się.

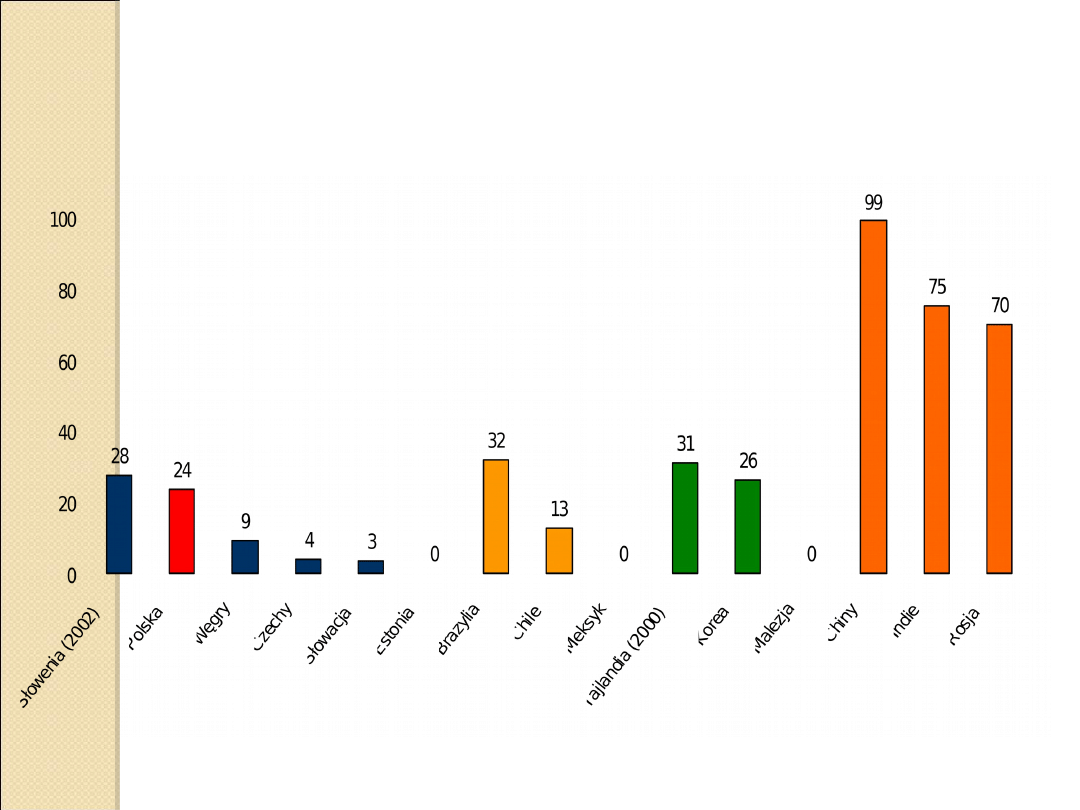

Obligacje wyemitowane na rynkach zagranicznych w 2000 roku

(% całkowitej emisji obligacji).

Źródło: BIS Papers No 11, The development of bond markets in emerging economies, BIS 2002.

2.

Relatywnie szybka prywatyzacja banków i znaczny udział

Relatywnie szybka prywatyzacja banków i znaczny udział

inwestorów zagranicznych.

inwestorów zagranicznych.

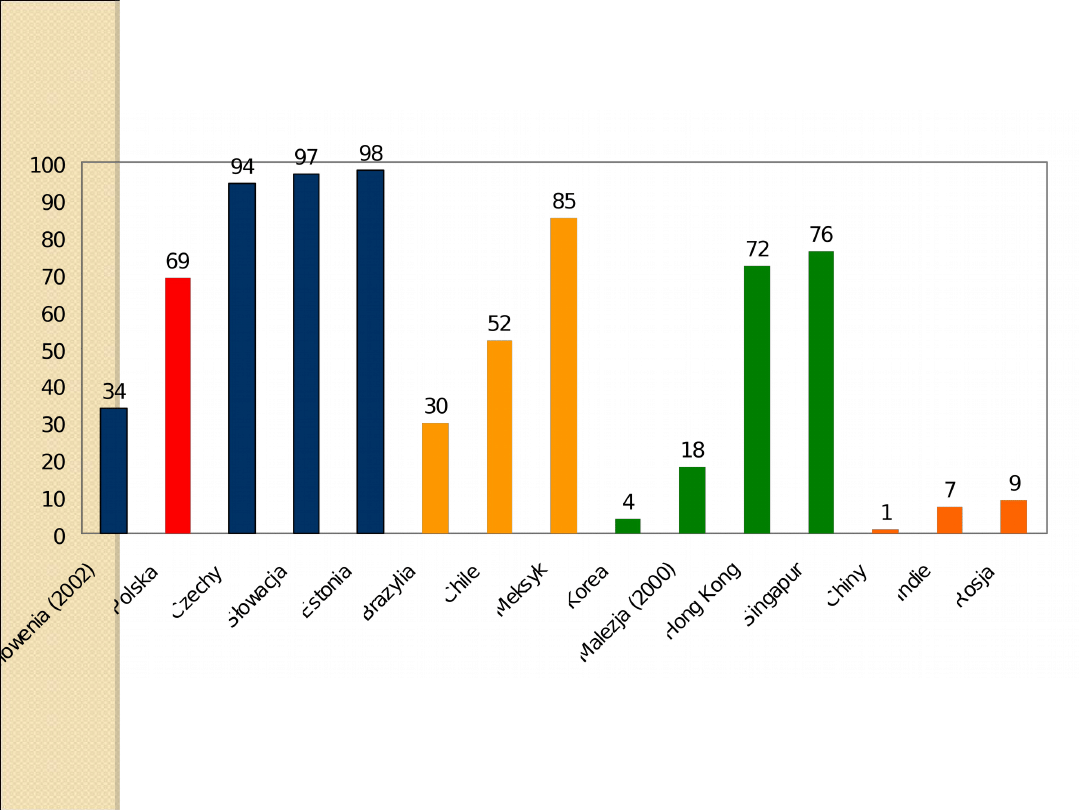

Udział banków państwowych w aktywach sektora bankowego w 2001 roku, (%).

Źródło: Raporty roczne banków centralnych oraz BIS Papers No 4, The banking industry in the emerging

market economies, BIS 2001.

Odsetek aktywów bankowych kontrolowanych przez zagranicznych inwestorów,

2001 rok.

Żródło: Raporty roczne banków

centralnych

i BIS Papers No 4, The banking industry in the emerging market economies, BIS 2001.

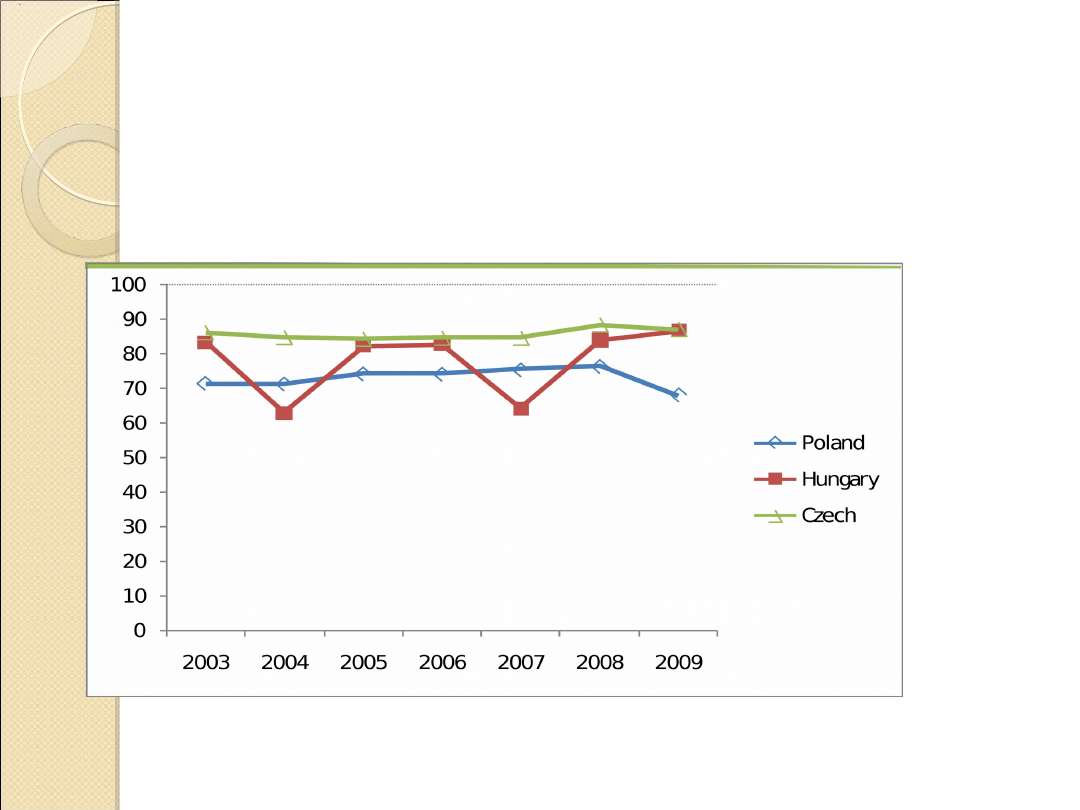

Wielkość aktywów banków kontrolowanych przez

Wielkość aktywów banków kontrolowanych przez

inwestorów zagranicznych (%).

inwestorów zagranicznych (%).

28

Źródło: EBRD, Transition Report 2010, BSCEE Reports and Raiffeisen Research (2010), Banking

Sector Report, Austria.

3. Szybkie wprowadzenie regulacji chroniących prawa

wierzycieli i mniejszościowych akcjonariuszy, ale znacznie

wolniejsza poprawa w zakresie ich egzekwowania.

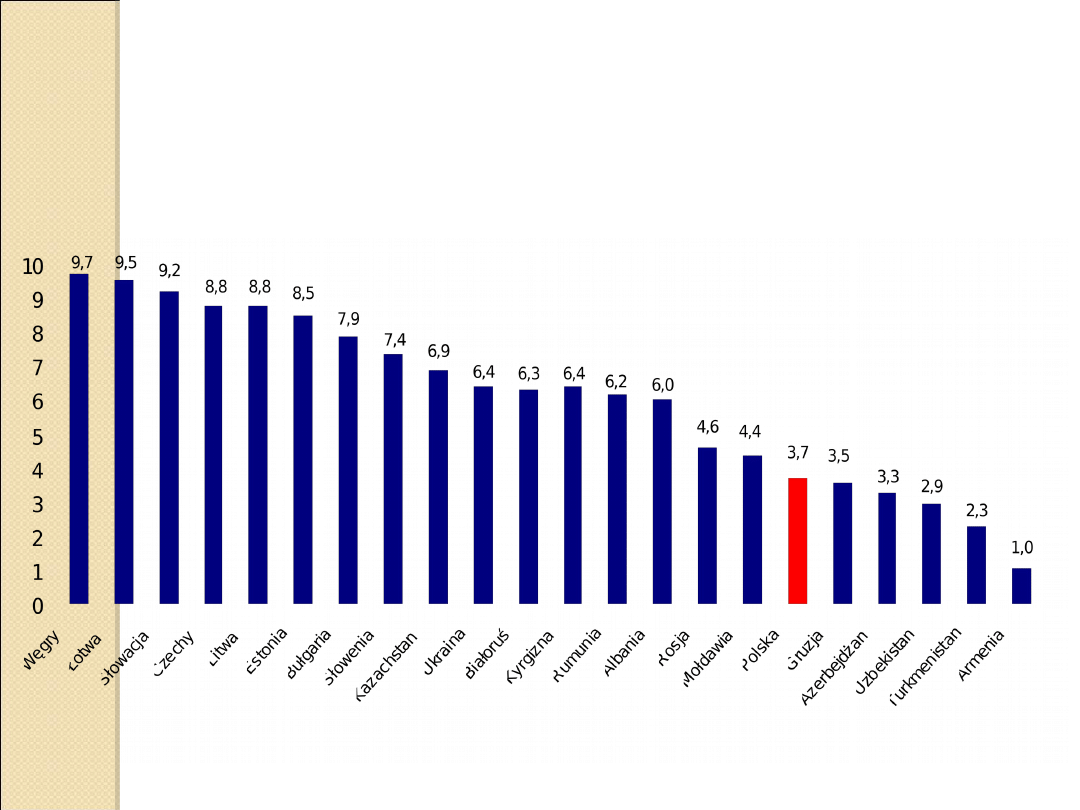

Ocena egzekwowania umów zabezpieczonych na aktywach w 2003 roku.*

* Dane na podstawie badań ankietowych. Wskaźnik przyjmuje wartości od 0 (najgorsza ocena) do 10 (najlepsza ocena).

Źródło: EBRD New

Legal Indicator Survey, 2003.

Liberalizacja systemu finansowego w Polsce.

• styczeń 1989: - dwuszczeblowy system bankowy;

• styczeń 1990: - bezpośrednie instrumenty polityki pieniężnej zastąpione

instrumentami pośrednimi, cele banku centralnego dotyczące

wielkości udzielanych kredytów w sektorze bankowym

pozostawione;

- wprowadzenie częściowej wymienialności waluty;

- tworzenie nowych banków prywatnych z udziałem kapitału

zagranicznego

dzięki

liberalnym

przepisom

licencyjnym;

• marzec 1992: - prywatyzacja dwóch średniej wielkości banków (BIG, BRE);

• styczeń 1993: - usunięcie limitów kredytowych dla banków;

• styczeń 1993: - częściowa liberalizacja przepływów kapitałowych –

możliwość

transferowania zysków z inwestycji w obligacje

państwowe;

• wrzesień 1994:- częściowa liberalizacja przepływów kapitałowych –

możliwość

nabywania akcji i transferu uzyskanych z nich

zysków przez

nierezydentów;

• czerwiec 1995: - pełna wymienialność waluty w transakcjach bieżących;

• styczeń 1996: - częściowa liberalizacja przepływów kapitałowych – pełna

liberalizacja napływu bezpośrednich inwestycji zagranicznych

oraz ich odpływu do krajów OECD, pełna liberalizacja obrotu

papierami wartościowymi do wysokości 1 mln ECU

przez

rezydentów na rynkach krajów OECD;

• maj 1996:

- częściowa liberalizacja przepływów kapitałowych -

przepływy

kredytów komercyjnych;

•luty 1997:

- częściowa liberalizacja przepływów kapitałowych –

możliwość emisji 25% akcji na rynkach kapitałowych

krajów

OECD przez przedsiębiorstwa notowane na giełdzie,

pełna

swoboda rezydentów w zakresie obrotu papierami

wartościowymi

na rynkach krajów OECD;

• styczeń 1999: - pełna liberalizacja obrotu papierami wartościowymi,

jednostkami funduszy inwestycyjnych, instrumentami

zbywalnymi, roszczeniami niezabezpieczonymi (wyjątek:

obligacje

zabezpieczone hipoteką);

- liberalizacja handlu obcymi walutami;

- liberalizacja transferów kapitałowych w

ramach ubezpieczeń

na życie;

• paźdz. 2002:

- pełna liberalizacja przepływów kapitałowych do krajów

OECD.

Systemy finansowe nowych krajów członkowskich są

zintegrowane z rynkami finansowymi Unii Europejskiej.

1. Przepisy regulujące rynek finansowy są w pełni

zharmonizowane ze standardami UE. Dyrektywy bankowe

od długiego czasu stanowiły wzorzec dla regulacji krajów

kandydujących.

2. Większość banków w krajach akcesyjnych jest

kontrolowana przez zagraniczne grupy kapitałowe, głównie

z krajów członkowskich

UE-15 (Niemiec, Francji, Włoch, Holandii, Austrii, Szwecji i

Belgii).

3. Zagraniczni inwestorzy są również aktywni w innych

sektorach systemu finansowego (ubezpieczenia, fundusze

inwestycyjne).

4. Najlepsze przedsiębiorstwa krajowe mają dostęp do

zagranicznych źródeł finansowania, poprzez bezpośrednie

pożyczki od zagranicznych spółek-matek, pożyczki w

bankach zagranicznych, emisję papierów dłużnych na

zagranicznych rynkach kapitałowych.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

Wyszukiwarka

Podobne podstrony:

Napęd Elektryczny wykład

wykład5

Psychologia wykład 1 Stres i radzenie sobie z nim zjazd B

Wykład 04

geriatria p pokarmowy wyklad materialy

ostre stany w alergologii wyklad 2003

WYKŁAD VII

Wykład 1, WPŁYW ŻYWIENIA NA ZDROWIE W RÓŻNYCH ETAPACH ŻYCIA CZŁOWIEKA

Zaburzenia nerwicowe wyklad

Szkol Wykład do Or

Strategie marketingowe prezentacje wykład

Wykład 6 2009 Użytkowanie obiektu

wyklad2

wykład 3

wyklad1 4

więcej podobnych podstron