Techniki sprzedaży

produktów

inwestycyjnych na

przykładzie Funduszy

Inwestycyjnych

Dyszer Beata

Kowalska Agnieszka

Kwiatkowski Daniel

Makowski Karol

Miłek Jakub

KONFLIKT SPOŁECZNY

( łac.-CONFLIKTUS –

ZDERZENIE). SYTUACJA KONFLIKTOWA POWSTAJE,

GDY OCZEKIWANIA WZAJEMNE SĄ NIEZGODNE.

WYWOŁUJE NEGATYWNE EMOCJE (LĘK, ZŁOŚĆ,

SMUTEK ITP.) KONFLIKT SPOŁ. TO NIEROZWIĄZANA

LUB ROZWIĄZANA W SPOSÓB NIEZGODNY Z

OCZEKIWANIAMI SPRZECZNOŚĆ MIĘDZY

JEDNOSTKAMI LUB GRUPAMI.

KONFLIKT SPOŁ

. TO

TAKŻE STARCIE WYWOŁANE ROZBIEŻNOŚCIAMI

POSTAW, SPOSOBÓW DZIAŁANIA, WARTOŚCI ITP.

KONFLIKT SPOŁ.

WYWIERA ZMIANY W PSYCHICE

CZŁOWIEKA (ZOSTAWIA TRWAŁY ŚLAD). JEST TO

PROCES SPOŁ., W KTÓRYM JEDNOSTKA LUB GRUPA

DĄŻY DO OSIĄGNIĘCIA WŁASNYCH CELÓW PRZEZ

WYELIMINOWANIE INNEJ JEDNOSTKI LUB GRUPY

DĄŻĄCEJ DO ODMIENNYCH CELÓW.

Istnieją wyodrębnione strony

(o sprecyzowanych dążeniach)

Istnieje współzależność społeczna,

tzn. żadna ze stron nie może osiągnąć

swoich celów bez udziału lub zgody

innych stron

Strony nie pomagają sobie w osiągnięciu

celu, stanowią przeszkodę lub blokują

realizację dążeń

ROZWIĄZYWANIE KONFLIKTÓW

◦

Wspólnie przyjęte porozumienie, które

umożliwia realizację interesów na

akceptowanym przez wszystkie strony

poziomie

ROZSTRZYGANIE SPORÓW

◦

Przyznanie racji którejś ze stron przez

zewnętrznego arbitra. Orzeczenie, któremu

należy się podporządkować niezależnie od tego

w jakim stopniu się z nim zgadzamy

Sytuacja, w której silne stany emocjonalne

Sytuacja, w której silne stany emocjonalne

oraz chęć zwycięstwa zaczynają

oraz chęć zwycięstwa zaczynają

dominować w sytuacji konfliktowej,

dominować w sytuacji konfliktowej,

powodując uczucie wzajemnej wrogości

powodując uczucie wzajemnej wrogości

stron wobec siebie. Strony przestają się

stron wobec siebie. Strony przestają się

skupiać na źródle konfliktu a zaczynają

skupiać na źródle konfliktu a zaczynają

przybierać względem siebie bardzo silną

przybierać względem siebie bardzo silną

postawę antagonistyczną

postawę antagonistyczną

Tendencja do eskalacji konfliktu

Tendencja do eskalacji konfliktu

jest

jest

wynikiem trzech, wzajemnie powiązanych

wynikiem trzech, wzajemnie powiązanych

procesów:

procesów:

współzawodnictwo

współzawodnictwo

błędna percepcja połączona z uprzedzeniami

błędna percepcja połączona z uprzedzeniami

procesy zaangażowania wynikające z

procesy zaangażowania wynikające z

nacisku na poznawczą i społeczną spójność

nacisku na poznawczą i społeczną spójność

Konflikt wartości

•

Różnice religii,

ideologii, tradycji

•

Wartości dnia codziennego

(zwyczaje, konwenanse)

•

Wartości związane z JA

(tożsamość)

Konflikt danych

•

Brak informacji

•

Błędne zroz. danych

•

Różne sposoby

interpret. danych

•

Różne procedury

zbierania danych

Konflikt relacji

Błędne spostrzeganie

Odwetowe

zachowania

Zła komunikacja

Silne emocje

•

Stereotypy

Konflikt interesów

•

Interesy rzeczowe

•

Interesy proceduralne

•

Interesy psychologiczne

Konflikt strukturalny

•

Nierówna kontr. zasobów

•

Nierówny rozkład sił

•

Rozmiesz. przestrzenne

•

Ogranicz. czasowe

•

Odgrywane role

1.

Powstanie Konfliktu

2.

Wybuch konfliktu

3.

Przebieg konfliktu

4.

Wynik konfliktu

Ignorowanie - unikanie wymiany poglądów,

pomijanie milczeniem wspólnego problemu,

odrzucanie argumentów strony przeciwnej.

Odwlekanie - oczekiwanie na sprzyjające

okoliczności - czasem bliżej nie określone -

które mogą sprzyjać rozwiązaniu problemu.

Często jednak takie odraczanie działania

powoduje pogłębienie konfliktu

Pokojowe współistnienie udawanie, że

konflikt nie istnieje. Nawet jeśli istnieje

komunikacja interpersonalna, to jest ona

pozorna, wymuszona okolicznościami

Deprecjonowanie - umowne pozbawienie

wartości strony pozostającej w konflikcie lub

umniejszanie wartości przedmiotu sporu

Reorientacja - odwrócenie uwagi od istoty

problemu przez obarczenie odpowiedzialnością

jednej ze stron konfliktu bądź też stworzenie

lub ujawnienie wspólnego zagrożenia

Separacja - fizyczne lub psychiczne usunięcie

strony konfliktu powodujące jego wytłumienie,

ale nie rozwiązanie

Arbitraż - sposób radzenia sobie w sytuacji

konfliktowej polegający na odwoływaniu się do

autorytetów

Kompromis - częściowe spełnienie oczekiwań

drugiej strony konfliktu w przeświadczeniu, iż

problem jest w istocie nierozwiązywalny

Walka - postrzeganie drugiej strony jako

przeciwnika, którego trzeba zwyciężyć lub

zniszczyć

L

ę

k

s

p

o

łe

c

zn

y

Zgodliwość

D

C

E

B

A

O

ri

e

n

ta

c

ja

n

a

s

ie

b

ie

Orientacja na innych

D

C

E

B

A

A – unikanie

D – rywalizacja

B – dostosowanie

E – współpraca

C – kompromis

NEGOCJACJE

MEDIACJA

ARBITRAŻ

M

a

le

je

k

o

n

tr

o

la

i

o

d

p

o

w

ie

d

zi

a

ln

o

ść

M

a

le

je

u

d

zi

a

ł t

rz

e

c

ie

j s

tr

o

n

y

M

A

N

1. Przewiduj, co się może wydarzyć, zanim problem się

pojawi.

Wolę mieć do czynienia z niezadowolonym klientem, który

jasno przedstawia swoje racje, niż z ugrzecznionym klientem,

który nie ma pojęcia, czego chce. Musisz z wyprzedzeniem

wiedzieć, do czego zmierzasz. Łatwiej wtedy jest słuchać i

dostosować się do sytuacji. Bez celu trudno zrozumieć sytuację

i jej kontekst i wtedy szybciej o pochopne decyzje i

nierozsądne reakcje.

2. Zacznij od wykazania dobrej woli.

Kiedy przeszywasz klienta wzrokiem i cedzisz słowa z

zaciśniętymi zębami, tylko zwiększasz stężenie negatywnych

fluidów w powietrzu. Pokaż gotowość do kompromisu i

wspaniałomyślności, nawet jeżeli nie przepadasz za daną

osobą lub nie odpowiada Ci sytuacja. Dzięki temu ustalasz

pewien standard zachowania i stwarzasz szansę na otwartą

komunikację.

3. Zakładaj, że "mniej jest lepiej".

Bez względu na poziom frustracji nie pogrążaj się w

konfrontacji. Szczególnie na początku, więcej

słuchaj, mów mniej. Poruszaj się wolniej i mów

ciszej. Takie zachowanie - bardzo popularne w

świecie zwierząt - sprawia, że druga strona czuje się

bardziej bezpiecznie i pewnie w Twoim towarzystwie

4. Zaczynaj wolno, zanim przyśpieszysz.

W czasie pierwszego spotkania mów wolniej i

bardziej ogólnie. Daj drugiej stronie szansę

wyznaczenia "własnego terytorium" i poczucie bycia

wysłuchanym. Z czasem możesz przyśpieszyć i

pozwolić sobie na większą bezpośredniość.

5. Nie oskarżaj.

Kiedy rozmawiasz z kimś, kto Cię denerwuje, łatwo

pochopnie oskarżyć go o pomyłkę. Na przykład: "To

nie jest prawda", "Mylisz się", "Jesteś irytujący". To

wyzwala automatyczną kontrreakcję: "To ja mam

rację! Ty się mylisz! To Ty jesteś irytujący!". Lepiej

odwołaj się do swoich uczuć. Nikt nie może ich

negować. Powiedz zatem: "Nie rozumiem, do czego

zmierzasz. Czuję się zdenerwowany".

6. Zachowuj się tak, jakby świat Cię lubił.

Zakładaj dobre intencje u drugiej osoby, szczególnie

kiedy ich nie dostrzegasz. Rozwiązanie konfliktu w

99% polega na wypracowaniu kompromisu.

7. Graj w otwarte karty.

Każdy z nas posługuje się szeroką gamą zachowań

werbalnych i niewerbalnych. Ich paleta zostało mocno

uszczuplona po skończeniu 10 lat. Gra w otwarte karty

polega na przypomnieniu sobie pewnych reakcji z

dzieciństwa. Poszerz swoje zachowanie o reakcje drugiej

osoby, sposób i tempo mówienia, gesty, mimikę, itd.

Dzięki temu poczujesz się pewniej i "bliżej" Twojego

rozmówcy.

8. Spróbuj spojrzeć na sytuację z boku, tak jak inni

to widzą.

W sytuacjach konfliktowych mamy tendencję do skupiania

się na najlepszych elementach naszego zachowania i

najgorszych reakcjach oponenta. To prowadzi do eskalacji

sporu. Lepiej zakładaj niewinność. Trudno wyzwalać

pozytywne reakcje, zakładając nieżyczliwe nastawienie

drugiej strony.

9. Pracuj nad zwyczajem skupiania się w pierwszej kolejności

na interesie drugiej strony.

Wypróbuj metodę *trzech kroków* w komunikacji. Najpierw odnieś się

do interesów drugiej strony (TY), potem pomyśl, jak ten temat ma się

do wspólnych interesów (MY), by na koniec przejść do własnych

interesów (JA). Praktyka pokazuje, że ludzie słuchają wtedy chętniej i

uważniej, więcej zapamiętują i uważają, że jesteś bardziej inteligentny

:-)

10. Pozwól zachować drugiej stronie twarz i poprawić swoje

zachowanie.

Jeśli czujesz się okłamywany, pytaj do skutku (chyba że zabraknie Ci

inwencji) zamiast oskarżać o manipulację. Dodatkowe pytania pomogą

Ci ustalić, czy Twoje podejrzenia są słuszne, i być może uratować

swoją twarz. Delikatne pytania sondujące pozwolą krok po kroku dojść

do sedna i wycofać się drugiej stronie z godnością. Zostawiasz sobie

też więcej miejsca i czasu na przyciśnięcie delikwenta do muru, jeśli

nie będzie skłonny przyznać się do błędu.

11. Podkreślaj wspólne interesy częściej niż różnice

zdań.

To, o czym mówisz najczęściej i najwięcej, na pewno znajdzie się

w centrum Twoich relacji. Odwołuj się więc do tych tematów, na

których najbardziej Ci zależy i które chcesz rozwijać.

12. Nie zakładaj, że wszyscy z miejsca przyjmą Twój

punkt widzenia.

Nie zakładaj, że druga strona od razu zgodzi się ze wszystkim,

co powiesz, i z korzyściami, jakie zaoferujesz. Mów barwnie o

korzyściach i cierpliwie odpowiadaj na pytania.

13. Nie ponaglaj.

Najlepsze wyniki osiągniesz - tak jak podczas przygotowywania

chińskiego dania - kiedy większość energii i czasu spędzisz na

przygotowaniach. Wtedy finał przebiegnie szybko, gładko i

zgodnie z Twoimi oczekiwaniami.

14. Przedstaw tę samą ofertę w inny sposób.

Nie przegap szansy przedstawienia oferty w odmienny,

bardziej atrakcyjny i przekonujący sposób. Na przykład,

rozważ inne terminy płatności lub ich podział na raty.

15. Zamieniaj słowa w czyny.

Poszukaj sposobów wykazania, jak w praktyce stosujesz

swoje wartości. Twoja misja pokazuje, jak ją

konfrontujesz z rzeczywistością i codzienną praktyką.

16. Bądź obecny.

Wygrywają tylko Ci, którzy grają. Trzymaj rękę na pulsie.

Miej oczy szeroko otwarte. Wsłuchuj się w rytm "ulicy".

Przeszłość i przewidywalna przyszłość pomogą umieścić

to w odpowiednim kontekście.

17. Bierz pod uwagę, co mówisz i JAK to mówisz.

Kiedy przedstawiasz ofertę, spójrz na nią z właściwej

perspektywy. Na przykład, znajomy ksiądz zapytał kiedyś

swego przełożonego, czy może palić, kiedy się modli.

Odpowiedź była oczywiście negatywna. Gdyby jednak

zapytał, czy mógłby się modlić podczas palenia, reakcja

proboszcza mogła być pozytywna.

18. Uczciwość przede wszystkim.

Bycie uczciwym - i sprawianie takiego wrażenia - jest

zwykle ważniejsze od bycia lubianym.

19. Zawsze okazuj szacunek w działaniu, nawet

kiedy nie potrafisz szanować osoby.

Jeżeli wprawisz kogoś w zakłopotanie lub go ośmieszysz,

trudno Ci będzie zyskać jego przychylność.

20. Ufaj sile zaufania ponad wszystko.

Pewność siebie, inteligencja, ciężka praca, dowcip nie

zawsze wystarczą do obrony Twoich interesów. Zaufanie

do tego, że działasz dla dobra obydwu stron, jest często

dużo cenniejsze.

21. Chwal za dobrą pracę.

Im lepiej ludzie czują się w Twoim towarzystwie, tym

większe prawdopodobieństwo, że Cię polubią. Kiedy

jesteś lubiany, możesz też liczyć na większe uznanie, niż

zasługujesz :-)

22. Pomagaj się zmieniać.

Ludzie chętniej się zmieniają, kiedy wiedzą, że ludzie, do

których mają zaufanie, zrobili to samo. Poszukaj osób,

które są autorytetami dla ludzi, których chcesz zmienić.

23. Problemy rzadko są na poziomie, na którym o

nich mówimy.

Kiedy rozmawiasz o jakimś problemie dłużej niż 10 minut,

zapytaj siebie: "Czy my naprawdę rozmawiamy o sednie

problemu, czy może nasza różnica zdań ma swoje źródło

gdzieś indziej?".

24. Śmiej się z siebie.

Jednym ze sposobów zredukowania napięcia jest

żartowanie z siebie. Opisz sytuację, w której zrobiłeś coś

głupiego.

25. Bądź liderem syntezy.

Osoba, która na początku słucha najdłużej, by potem

przedstawiając swój punkt widzenia odnieść się do

wszystkich wypowiadanych kwestii, zdobędzie w grupie

największe poważanie i uznanie.

Fundusze Inwestycyjne –

teoria, definicje,

podstawy prawne, rola i

funkcje

Istota funduszu inwestycyjnego opiera się na

założeniu połączenia środków indywidualnych

inwestorów w celu wspólnego ich inwestowania.

Cechą wspólną wszystkich funduszy jest fakt, że

zarządzane są one przez wyspecjalizowane

firmy menedżerskie, które z uwagi na

profesjonalny personel oraz zdobyte na rynku

doświadczenie właściwie gospodarują

wspólnymi środkami. W ten sposób – za

pośrednictwem funduszu inwestycyjnego –

dobny inwestor ma możliwość inwestowania

tak, jak inwestor z większym doświadczeniem i

większymi możliwościami inwestycyjnymi.

Procedury tworzenia oraz zasady funkcjonowania

funduszy inwestycyjnych reguluje ustawa o

funduszach inwestycyjnych z 27 maja 2004 r.

Zgodnie z tą ustawą, podmiotem uprawnionym do

tworzenia funduszy inwestycyjnych jest

towarzystwo funduszy inwestycyjnych, które

występuje jako organ funduszu, zarządza nim oraz

reprezentuje w stosunkach z osobami trzecimi. Za

wykonywanie tych czynności towarzystwo pobiera

od funduszu wynagrodzenie. W przypadku

niektórych typów funduszu inwestycyjnego

dodatkowym organem funduszu jest też rada

inwestorów lub zgromadzenie inwestorów.

o

Fundusz inwestycyjny to instytucja zbiorowego

Fundusz inwestycyjny to instytucja zbiorowego

inwestowania, która lokuje powierzone mu przez nas środki

inwestowania, która lokuje powierzone mu przez nas środki

w różne instrumenty dostępne na rynku finansowym. W

w różne instrumenty dostępne na rynku finansowym. W

zależności od typu funduszu, większa część środków może

zależności od typu funduszu, większa część środków może

być inwestowana w akcje lub w papiery dłużne, czyli np.

być inwestowana w akcje lub w papiery dłużne, czyli np.

obligacje i bony skarbowe.

obligacje i bony skarbowe.

o

Pieniądze wpłacane przez nas do funduszu przeliczane są na

Pieniądze wpłacane przez nas do funduszu przeliczane są na

tzw. jednostki uczestnictwa. Stanowią one tytuł prawny do

tzw. jednostki uczestnictwa. Stanowią one tytuł prawny do

uczestnictwa w dochodach wypracowywanych przez

uczestnictwa w dochodach wypracowywanych przez

fundusz.

fundusz.

o

Nabywając jednostki uczestnictwa w każdym momencie

Nabywając jednostki uczestnictwa w każdym momencie

możemy zażądać ich odkupienia przez fundusz po aktualnej

możemy zażądać ich odkupienia przez fundusz po aktualnej

wycenie.

wycenie.

o

Wycena jednostek dokonywana jest codziennie na podstawie

Wycena jednostek dokonywana jest codziennie na podstawie

bieżących notowań instrumentów finansowych wchodzących

bieżących notowań instrumentów finansowych wchodzących

w skład portfela funduszu.

w skład portfela funduszu.

dywersyfikują ryzyko – menedżerowie funduszy w celu dywersyfikacji portfela

inwestują w różne papiery wartościowe, pozwala to zredukować ryzyko poprzez

pokrycie strat z inwestycji w jedne papiery zyskami z innych papierów wartościowych;

są profesjonalnie zarządzane – decyzje menedżerów opierają się na

profesjonalnych analizach rynkowych i analizach finansowych dotyczących

poszczególnych przedsiębiorstw i papierów wartościowych, na wszelkie zmiany

warunków otoczenia mogą oni reagować zmianą strategii i portfela inwestycyjnego;

obniżają koszty transakcji – dokonywanie obrotu dużymi pakietami akcji powoduje,

że zmniejszają się koszty transakcji, niższe koszty transakcji zwiększają dochody

osiągane z inwestycji;

ewidencjonują transakcje – fundusz zatrudnia agenta transferowego w celu

prowadzenia zapisów dotyczących inwestorów, obliczania i przesyłania dywidendy,

przygotowywania informacji o stanie rachunku inwestora oraz innych informacji;

zapewniają efektywność inwestycji - w dłuższym horyzoncie czasowym fundusze

inwestycyjne pozwalają uzyskać wysoką efektywność inwestycji, w porównaniu na

przykład do lokat bankowych;

zapewniają płynność inwestycji - jednostki uczestnictwa funduszu inwestycyjnego

możemy umorzyć w każdej chwili, mamy więc zapewnioną płynność inwestycji, czyli

szybki dostęp do naszych pieniędzy.

Działalność funduszy inwestycyjnych

podlega ścisłej regulacji. Różnym regulacjom

podlegają również doradcy inwestycyjni,

dyrektorzy i pracownicy funduszy. Dotyczy to

m.in. obowiązku sporządzania szczegółowej

sprawozdawczości z działalności oraz okresowego

przesyłania raportów do Komisji Papierów

Wartościowych. Wszystkie fundusze muszą

również za darmo dostarczyć inwestorom

prospekty i sprawozdania akcjonariuszy.

Prospekty opisują cele funduszu, opłaty i wydatki,

strategię inwestycyjną i ryzyko.

analizę fundamentalną – przez analizę danych

firmy pozwala określić, czy akcje danej firmy są

niedowartościowane, przewartościowane, czy też

ich cena odpowiada mniej więcej ich wartości,

poddawane jej są sprawozdania finansowe, rynek,

na którym firma działa, zarząd, produkty, możliwość

ekspansji firmy itp.;

analizę techniczną – uważając, że przyszłe trendy

cenowe da się przewidzieć obserwując tylko

historyczny ruch cen.

stabilny wzrost gospodarczy;

wzrost oszczędności i rozwój systemu ubezpieczeń

społecznych;

rozwój rynku finansowego:

-pojawienie się wielu nowych instrumentów finansowych;

-deregulacja systemu bankowego w USA;

-wzrost konkurencyjności lokat w funduszach w stosunku

do tradycyjnych lokat bankowych;

-umiędzynarodowienie rynku finansowego.

Rodzaje funduszy

inwestycyjnych

KLASYFIKACJA PRAWNA

KLASYFIKACJA PRAWNA

FUNDUSZY INWESTYCYJNYCH:

FUNDUSZY INWESTYCYJNYCH:

OTWARTE

OTWARTE - najpopularniejszy rodzaj funduszu inwestycyjnego

w Polsce. Może lokować swoje środki (w ściśle określonych

proporcjach) wyłącznie w: papiery wartościowe emitowane lub

gwarantowane przez Skarb Państwa lub Narodowy Bank Polski

(np. obligacje), papiery wartościowe dopuszczone do obrotu na

rynku regulowanym, papiery wartościowe dopuszczone do

publicznego obrotu, nabywane w obrocie pierwotnym lub

w pierwszej ofercie publicznej jeśli będą w ciągu roku

notowane na rynku regulowanym (GPW, CeTO), inne zbywalne

papiery wartościowe i krótkoterminowe wierzytelności

pieniężne, których wartość rynkowa może być ustalona

w każdym czasie.Fundusz otwarty zbywa jednostki

uczestnictwa i dokonuje ich odkupienia zawsze na żądanie

uczestnika funduszu. Uczestnikiem funduszu otwartego może

zostać każdy.

KLASYFIKACJA PRAWNA

KLASYFIKACJA PRAWNA

FUNDUSZY INWESTYCYJNYCH:

FUNDUSZY INWESTYCYJNYCH:

SPECJALISTYCZNE OTWARTE

SPECJALISTYCZNE OTWARTE -

specyficzny rodzaj funduszu otwartego.

Podstawowa różnica polega na tym, że

statut funduszu ściśle określa, kto może być

uczestnikiem funduszu, a także może

wprowadzać dodatkowe warunki, na jakich

uczestnik może żądać odkupienia jednostek

uczestnictwa (np. dotyczące terminu

odkupienia). Taki rodzaj fundusz jest

wykorzystywany do tworzenia tzw. III filaru

ubezpieczeń emerytalnych.

KLASYFIKACJA PRAWNA

KLASYFIKACJA PRAWNA

FUNDUSZY INWESTYCYJNYCH:

FUNDUSZY INWESTYCYJNYCH:

ZAMKNIĘTE

ZAMKNIĘTE

- mogą inwestować w: papiery wartościowe,

wierzytelności, z wyjątkiem wierzytelności wobec osób fizycznych,

udziały w spółkach z ograniczoną odpowiedzialnością, waluty, prawa

pochodne od praw majątkowych będących przedmiotem lokat,

transakcje terminowe, zbywalne towary giełdowe. Część aktywów

funduszu mogą stanowić papiery wartościowe i wierzytelności objęte

lub nabyte poza granicami Rzeczypospolitej Polskiej.Fundusze te

charakteryzuje wysoki poziom ryzyka, mogą dokonywać lokat w mniej

płynne aktywa i nie muszą utrzymywać płynnych rezerw.Nie zbywają

jednostek uczestnictwa tylko emitują certyfikaty inwestycyjne (papiery

wartościowe na okaziciela).Certyfikaty można kupić albo w publicznej

subskrypcji albo, po wprowadzeniu ich do obrotu publicznego, na

regulowanym rynku giełdowym lub pozagiełdowym. Sprzedaż

certyfikatu jest możliwa za pośrednictwem giełdy (na podstawie

zlecenia sprzedaży) jeśli pojawi się na rynku druga strona transakcji

usatysfakcjonowana ceną. W przeciwieństwie do zmieniającej się

liczby jednostek uczestnictwa funduszy otwartych, liczba certyfikatów

inwestycyjnych jest stała i może zwiększyć się wyłącznie w drodze

nowej emisji.

KLASYFIKACJA PRAWNA

KLASYFIKACJA PRAWNA

FUNDUSZY INWESTYCYJNYCH:

FUNDUSZY INWESTYCYJNYCH:

SPECJALISTYCZNE ZAMKNIĘTE

SPECJALISTYCZNE ZAMKNIĘTE - szczególna

forma funduszu zamkniętego. Certyfikaty

inwestycyjne tych funduszy nie podlegają

obowiązkowi wprowadzenia do obrotu

publicznego. Mogą być papierami wartościowymi

imiennymi lub na okaziciela, a jedynie te

dopuszczone do publicznego obrotu mogą być

wyłącznie na okaziciela. Możliwości inwestycyjne

takiego funduszu są większe niż f. zamkniętego

i obejmują dodatkowo:prawa własności do

nieruchomości gruntowych oraz budynków

i lokali, udziały we współwłasności nieruchomości.

KLASYFIKACJA PRAWNA

KLASYFIKACJA PRAWNA

FUNDUSZY INWESTYCYJNYCH:

FUNDUSZY INWESTYCYJNYCH:

MIESZANE

MIESZANE

- emituje certyfikaty inwestycyjne,

ale musi je odkupować od uczestników na ich

żądanie, nie rzadziej niż raz w roku. Certyfikaty

wprowadzane są do obrotu publicznego,

a następnie na rynek regulowany.

Może lokować swoje środki w zbywalne: papiery

wartościowe, wierzytelności pieniężne o terminie

wymagalności nie dłuższym niż rok, udziały

w spółkach z ograniczoną odpowiedzialnością,

waluty Część aktywów funduszu mogą stanowić

papiery wartościowe i wierzytelności objęte lub

nabyte poza granicami Rzeczypospolitej Polskiej.

fundusze akcyjne – inwestują powierzony

kapitał prawie wyłącznie w akcje przedsiębiorstw

(papiery o zmiennym dochodzie);

fundusze obligacyjne – inwestują środki w

papiery o stałym dochodzie (obligacje);

fundusze rynku pieniężnego – inwestują w

krótkoterminowe instrumenty rynku pieniężnego

(bony skarbowe, papiery komercyjne);

fundusze mieszane – inwestują zarówno w

akcje, jak i w obligacje.

fundusze indeksowe – ich celem jest osiągnięcie jak największej

korelacji między stopą zwrotu z inwestycji w jednostki

uczestnictwa a stopą zmian wartości indeksu giełdowego;

alokacyjne fundusze powiernicze – odmiana funduszy

mieszanych, inwestują w akcje, obligacje, część aktywów

przetrzymują w środkach pieniężnych, w celu zabezpieczenia

przed inflacją część środków przeznaczają na zakup metali

szlachetnych i akcji przedsiębiorstw przemysłu wydobywczego;

fundusze funduszy – typ funduszu mieszanego, lokują część

swoich aktywów w innych funduszach, dywersyfikując inwestycje i

obniżając ryzyko;

fundusze branżowe – inwestują w określone branże, np.

przemysł nowoczesnych technologii.

fundusze uniwersalne – inaczej

standardowe, fundusze o szerokim profilu

działalności;

fundusze specjalistyczne – inwestują w

określone instrumenty inwestycyjne

(specyficzne instrumenty finansowe lub np.

określony dział gospodarki).

fundusze statutowe – brak rozdziału między majątkiem spółki

zarządzającej funduszem a majątkiem funduszu, uczestnik

funduszu jest równocześnie udziałowcem spółki, co powoduje, że

łączą go z funduszem więzi o charakterze zarówno korporacyjnym,

jak i majątkowym, inwestorzy mogą wpływać na decyzje

podejmowane przez fundusz, ochrona inwestorów jest mniejsza,

gdyż traktowani są jak zwykli udziałowcy, ze wszystkimi

konsekwencjami z tego wynikającymi, łącznie z upadkiem

funduszu;

fundusze umowne – inwestor nie jest najczęściej udziałowcem

spółki, majątek funduszu oddzielony jest od majątku firmy

zarządzającej, inwestorzy nie mają bezpośrednio wpływu na

decyzje podejmowane przez fundusz, są oni współwłaścicielami

funduszu, zaś spółka inwestycyjna w zamian za odpowiednie

wynagrodzenie zarządza środkami funduszu w swoim imieniu, lecz

na rachunek inwestorów, majątek funduszu jest wyłączony spod

egzekucji w wypadku upadłości spółki inwestycyjnej.

fundusze tezauryzujące – inaczej akumulacyjne, nie wypłacają

inwestorom żadnych dochodów, wszystkie przychody z dywidend, z

oprocentowania, różnic kursowych są przez fundusz reinwestowane, przez

co zwiększa się jego wartość, uczestnik, aby zrealizować zysk musi

wycofać zainwestowany kapitał przez umorzenie jednostek uczestnictwa

lub sprzedaż akcji (certyfikatów);

fundusze dystrybutywne – wypłacają wszystkie wypracowane zyski

inwestorom;

fundusze kumulacyjne – zyski ze sprzedaży papierów wartościowych

powiększają wartość aktywów funduszu i są ponownie reinwestowane,

przychody z dywidend i odsetek są rozdzielane pomiędzy inwestorów;

growth & income funds – oprócz zysków kapitałowych oferują wypłaty

odsetek o charakterze dywidend, przynoszą inwestorom stały dochód,

inwestują one pozyskane środki w akcje spółek, które oferują wysokie

dywidendy, stałe dochody są tu porównywalne z oprocentowaniem

depozytów w bankach.

fundusze bezprowizyjne – (typu no-load) nie

pobierają opłat lub prowizji za nabywanie jednostek

uczestnictwa z powodu niższych kosztów

marketingowych, osobowych itp.

fundusze prowizyjne – (typu load) pobierają

prowizje z tytułu nabycia bądź umorzenia jednostek

uczestnictwa, opłata naliczana jest od inwestowanej

kwoty i najczęściej wynosi od 3,5% do 8%.

KLASYFIKACJA ZE WZGLĘDU NA

KLASYFIKACJA ZE WZGLĘDU NA

PONOSZONE RYZYKO

PONOSZONE RYZYKO

PRYWATYZACJI

PRYWATYZACJI -Najbardziej ryzykowne ze względu na przewagę w portfelu akcji.

Inwestują w papiery wartościowe związane z Programem Powszechnej Prywatyzacji:

akcje NFI, akcje spółek uczestniczących w programie).

AKCJI

AKCJI -Równie ryzykowne, ze względu na inwestycje głównie w akcje. Mogą przynieść

duży zysk, ale i duża stratę.

ZRÓWNOWAŻONE

ZRÓWNOWAŻONE -Dywersyfikują ryzyko poprzez inwestycje w obligacje. Udział

akcji w portfelu wynosi nie więcej niż 60% aktywów. W celu minimalizacji ryzyka,

fundusz unika lokat spekulacyjnych stabilnego wzrostu. Celem ich jest zapewnienie

regularnego dochodu. Inwestują głównie w obligacje i bony skarbowe.

III FILARU

III FILARU -Swoje środki lokują w instrumenty finansowe rynku pieniężnego

o wysokim stopniu bezpieczeństwa, w papiery wartościowe o niskim stopniu ryzyka

(np. papiery emitowane przez Skarb Państwa). Część środków utrzymywana jest na

lokatach bankowych.

PAPIERÓW DŁUŻNYCH

PAPIERÓW DŁUŻNYCH -Bezpieczny rodzaj funduszu ze względu na inwestycje

w obligacje Skarbu Państwa o dłuższym terminie wykupu, obligacje komunalne, oraz

częściowo w instrumenty rynku pieniężnego. Fundusz nie inwestuje w akcje.

RYNKU PIENIĘŻNEGO

RYNKU PIENIĘŻNEGO -Najbezpieczniejszy rodzaj funduszy. Część środków

utrzymuje na lokatach bankowych. Inwestuje w: bony skarbowe, certyfikaty

depozytowe, bony komercyjne, zabezpieczone w 100% porozumienia odkupu, a wiec

instrumenty o minimalnym stopniu ryzyka.

Istnieją również fundusze, które bardzo aktywnie

wpływają na to, co dzieje się z przedsiębiorstwami,

poprzez ingerowanie w zarządzanie nimi

– tzw. fundusze venture capital –

w przeciwieństwie do typowych funduszy

inwestycyjnych pozostających z reguły inwestorem

pasywnym.

Segmentacja klientów

funduszy inwestycyjnych

Współcześnie inwestorzy poszukują jeszcze wyższych stóp

zwrotu z ulokowania swoich nadwyżek niż oferują im lokaty

bankowe. Jeśli oszczędności mają przynieść wyższą stopę

zwrotu, muszą być zainwestowane w sposób profesjonalny.

Niewielu indywidualnych inwestorów posiada jednak

wystarczającą wiedzę z zakresu zaawansowanych

instrumentów finansowych. Ponadto minimalny próg

zaangażowania we wspomniane instrumenty jest wyższy niż w

przypadku lokat i obligacji, co powoduje, że stają się one

często niedostępne dla gospodarstw domowych.

Dlatego też rozwinęły się instytucje zbiorowego

lokowania oszczędności, w tym przede wszystkim

fundusze inwestycyjne. Zatrudnieni w nich specjaliści

posiadają profesjonalną wiedzę w zakresie sposobów

oszczędzania.

W styczniu 2005 r. przeprowadzone zostało

metodą wywiadów badanie klientów Pioneer

Pekao TFI – największego polskiego

towarzystwa.

Badani rekrutowani byli na podstawie bazy

dostarczonej przez Pioneer Pekao TFI.

Zrealizowano 801 wywiadów.

Płeć:

52% mężczyźni

48% kobiety

Wykształcenie:

50% wyższe wykształcenie

41% średnie bądź pomaturalne

9% zasadnicze bądź podstawowe

Wiek:

30% więcej niż 50 lat

38% 40-49 lat

20% 30-39 lat

12% do 29 lat

Miejsce zamieszkania:

8% Warszawa

24% inne miasto powyżej 200 000 mieszkańców

21% miasto od 50 000 do 199 999 mieszkańców

13% miasto od 20 000 do 49 999 mieszkańców

14% miasto do 19 999 mieszkańców

20% wieś

Sytuacja materialna:

59% bardzo dobra

32% średnia

5% raczej zła

3% zła

1% nie udzieliło odpowiedzi

Oczekiwania co do zmiany dochodów:

34% spodziewało się wzrostu dochodów w ciągu najbliższych 5 lat

35% braku zmian

20% obniżenia dochodów

11% nie udzieliło odpowiedzi

Ocena możliwości oszczędzania:

12% wszelkie dochody przeznacza na bieżące potrzeby

(zainwestowali w fundusze wcześniej, gdy ich sytuacja była

lepsza)

45% z reguły wszystko przeznacza na bieżące potrzeby, jednak

od czasu do czasu może zaoszczędzić pewną kwotę

43% w każdym miesiącu istnieje możliwość odłożenia pewnej

kwoty pieniędzy.

WNIOSEK: Większość polskich inwestorów zdaje sobie sprawę z

istotnego znaczenia oszczędzania i stara się odłożyć pewną

kwotę w każdym miesiącu, wykorzystując przy tym

nowoczesne formy lokowania nadwyżek finansowych, które

przynoszą największe profity przy systematycznych wpłatach.

Sposoby lokowania środków w badanej populacji:

92% konto osobiste

68% lokaty terminowe

25% obligacje skarbowe

15% akcje kupione na GPW

14% nieruchomości

8% waluty obce

7% akcje kupione za granicą

WNIOSEK: Poza ofertą banków oraz nowoczesnymi

formami lokat, jakimi są fundusze inwestycyjne,

pozostałe sposoby lokowania wolnych środków mają

niewielkie znaczenie, gdyż wymagają specjalistycznej

wiedzy.

Przyczyny lokowania w funduszach inwestycyjnych:

48% wysokie potencjalne zyski

24% aktywne działania banku należącego do tej samej

grupy kapitałowej

12% inwestycja w fundusz jako najlepszy sposób

zabezpieczenia przyszłości swej i bliskich

10% bezpieczeństwo

3% wygoda inwestowania w fundusze oraz różnorodność

dostępnych strategii inwestycyjnych

WNIOSEK: Największe znaczenie z punktu widzenia oferty

Towarzystwa miały oczekiwane zyski – były one czynnikiem,

który najczęściej skłaniał do rozpoczęcia oszczędzania w

funduszach inwestycyjnych. Istotne było również

bezpieczeństwo powierzonych środków oraz przejrzystość

opłat i prowizji.

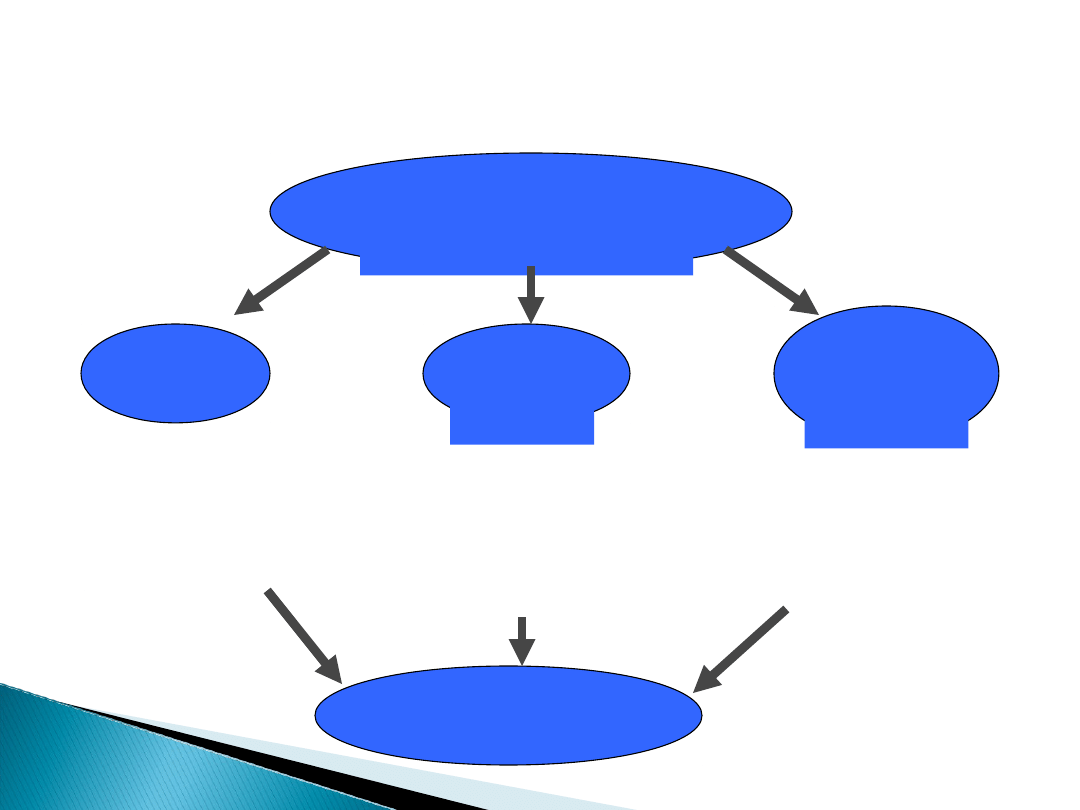

Wyróżniono cztery segmenty. Klienci należący

do odrębnych segmentów znacznie się różnią.

Wyodrębnione segmenty to:

ciułacze (31% badanej próby),

deponenci (27%),

pesymiści (27%),

spekulanci (15%).

Ciułacze to osoby o niewielkim doświadczeniu w zakresie

form lokowania oszczędności. Lokowanie wolnych

środków w tym segmencie to przede wszystkim

zabezpieczenie własnego bytu, raczej w krótkiej

perspektywie. Celem pomnażania własnych aktywów nie

jest chęć dalszego inwestowania. Preferują

przewidywane, jasne sytuacje, wybierają niewielki, ale

pewny zysk. Spodziewają się spadku poziomu dochodów

oraz pogorszenia sytuacji finansowej. Są zdecydowanie

zadowoleni z wykorzystywanych form inwestowania.

Poza funduszami inwestycyjnymi inwestują również w

lokaty bankowe i obligacje, a także w dobra trwałe.

Mężczyźni w tej grupie stanowią 58%. Jest to grupa

najstarsza – 76% ma ponad 50 lat. Dobrą lub bardzo

dobrą sytuację gospodarstwa domowego ma 61%.

Deponenci to osoby o najniższej wiedzy w zakresie

oszczędzania. Lokowanie wolnych środków w tym

segmencie ma podłoże racjonalne – wynika z

konieczności zabezpieczenia bytu. Przedkładają oni

pewność inwestycji nad potencjalnie większe zyski.

Najczęstszą postawą jest w tej grupie klientów

odrzucanie ryzyka. Jest to grupa najmniej zadowolona

z usług instytucji finansowych i najbardziej niepewna

przyszłej sytuacji finansowej. Podobnie jak ciułacze

spodziewają się spadku swych dochodów. Cenią

inwestycje w dobra trwałe. Mężczyźni stanowią 54%.

Ponad 50 lat ma 47% członków grupy. Dobrą lub

bardzo dobrą sytuację materialną ma 61%.

Pesymiści stanowią grupę osób o przeciętnym

doświadczeniu w zakresie lokowania środków. Jeśli

inwestują, to z myślą o dalszym pomnażaniu

aktywów. Przedkładają pewność inwestycji nad

potencjalne wyższe zyski. Przywiązują najmniejszą

wagę do oferty TFI i kosztów obsługi, choć najgorzej

oceniają swoją sytuację materialną. Wybierają pewny,

mimo że niewielki zysk, raczej odrzucają ryzykowne

możliwości. Dobrze oceniają możliwość inwestowania

w akcje i w pewnym stopniu w obligacje. Nie są

zainteresowani inwestowaniem w dobra trwałe. Mimo

dobrej opinii na temat lokat bankowych, najrzadziej z

nich korzystają. Mężczyźni stanowią w tej grupie 52%;

56% członków grupy ma ponad 50 lat; dobrą i lepszą

od dobrej sytuację materialną ma 56%.

Spekulanci to grupa najmniej liczna, o największym

odsetku osób z wykształceniem wyższym i o dużym

doświadczeniu w inwestycjach. Czerpią przyjemność z

samego inwestowania. Lokują głównie, aby inwestować

dalej, ale także zabezpieczyć siebie i najbliższych

obecnie i w przyszłości. W podejściu do inwestycji

częściej niż w pozostałych segmentach znajdują się tutaj

osoby akceptujące chwilowe straty kapitału liczące na

zysk w dłuższej perspektywie. Spekulanci najlepiej

oceniają przyszłą sytuację finansową, a także najczęściej

oczekują wzrostu dochodów oraz wzrostu zasobów

finansowych. Mało cenią sobie inwestycje w dobra

trwałe. Mężczyźni stanowią 67% grupy; dobrą i lepszą od

dobrej sytuację ma 80% członków grupy. Jest to grupa

najmłodsza, gdyż ponad 50 lat ma tylko 38%.

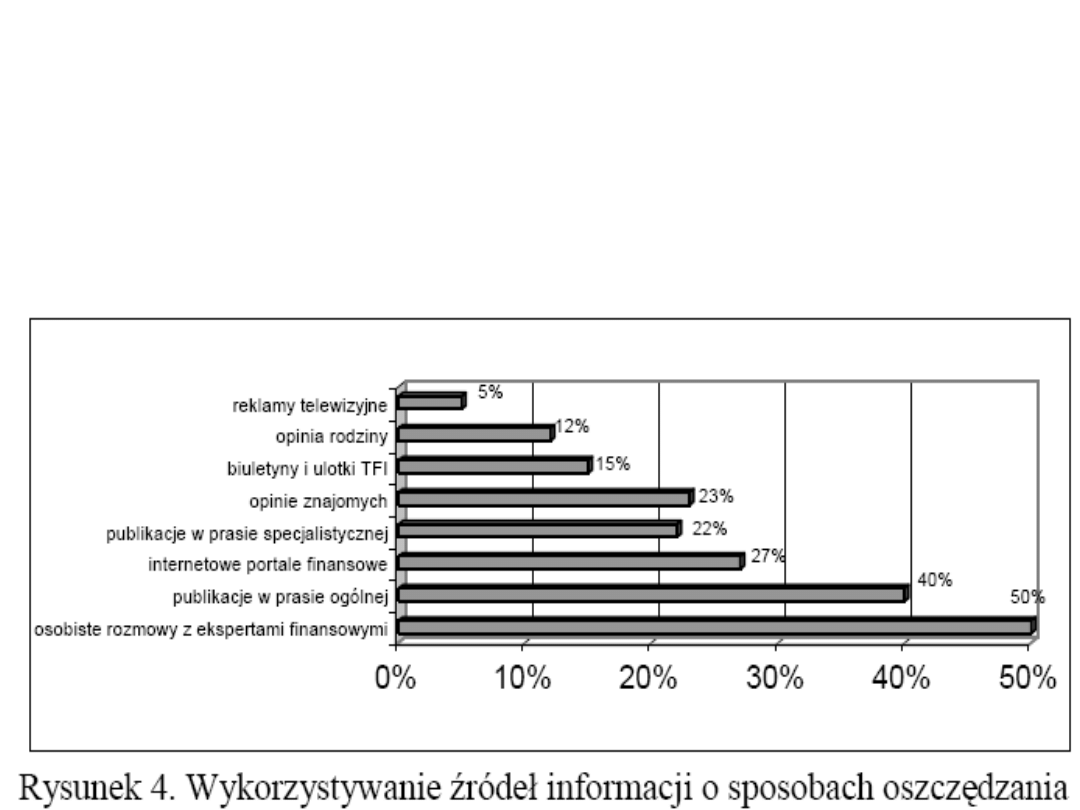

Najbardziej powszechnie wykorzystywanym źródłem były osobiste

rozmowy z ekspertami finansowymi i doradcami oraz publikacje w

prasie ogólnej. Wynika stąd, że do klientów funduszy, którzy są

bardzo zróżnicowani, powinni docierać eksperci i doradcy

finansowi.

Przeprowadzone badania wykazują, że inwestorzy korzystający z

nowoczesnych form lokowania są bardzo zróżnicowani. Wynika to z

nierówności społecznych wśród Polaków. Odmienny poziom wykształcenia,

akceptacji ryzyka inwestycyjnego, zamożności, zróżnicowany wiek

powodują, że towarzystwa funduszy inwestycyjnych muszą kierować swoją

ofertę do wielu grup inwestorów. TFI mają takie możliwości, gdyż każde z

nich zarządza kilkunastoma funduszami, z których każdy adresowany jest do

innych klientów.

Pierwsze trzy grupy (ciułacze, deponenci i pesymiści) to inwestorzy

raczej zachowawczy, unikający ryzyka, nie znający zbytnio meandrów

oszczędzania. Klienci ci stanowią łącznie ponad 80% nabywców jednostek

uczestnictwa funduszy.

Dzięki wzrostowi wiedzy ekonomicznej społeczeństwa Polacy coraz

chętniej korzystają z produktów powierniczych. Towarzystwa funduszy

inwestycyjnych postrzegane są jako forma lokowania bardziej nowoczesna i

dająca nadzieję na większe zyski niż tradycyjne lokaty bankowe. Z kolei w

porównaniu z akcjami inwestowanie w fundusze jest postrzegane jako

bardziej bezpieczne i wymagające mniejszego zaangażowania czasowego,

co dla klientów towarzystw wydaje się być ważniejsze od ich mniejszej

zyskowności.

Fundusze inwestycyjne a

produkty ubezpieczeniowe i

programy emerytalne

Ubezpieczenia na życie z

funduszem inwestycyjnym

Ubezpieczenie oszczędnościowo-

inwestycyjne

Wydzielony fundusz

Środki lokowane na ryzyko klienta

Dodatkowe opcje ochrony

Śmierć na skutek nieszczęśliwych wypadków (ŚNW)

Zabezpiecza wypłatę pieniędzy na wypadek śmierci wskutek urazów odniesionych w

wypadku.

Śmierć lub trwałe inwalidztwo na skutek nieszczęśliwych wypadków (NNW)

Zabezpiecza wypłatę pieniędzy na wypadek śmierci wskutek urazów odniesionych w

wypadku oraz gdy zaistnieje trwały uszczerbek na zdrowiu - częściowe lub całkowite

inwalidztwo.

Zwolnienie z opłacania składek w przypadku niezdolności do pracy

Zabezpiecza opłacanie kolejnych składek na ubezpieczenie, gdy zaistnieje trwały

uszczerbek na zdrowiu, który uniemożliwia pracę zarobkową. Przyczyną inwalidztwa

może być wypadek lub choroba.

Pobyt w szpitalu lub operacja na skutek NW

Zapewnia dodatkowe świadczenia w formie zryczałtowanej, które pokrywają

częściowo koszty leczenia poniesione w następstwie NW.

Poważne zachorowanie

Umożliwia uzyskanie środków finansowych na koszty leczenia w przypadku

zachorowania na nieuleczalne choroby takie, jak: zawał serca i choroba wieńcowa,

rak, nerki, udar mózgu oraz w przypadku dokonanych przeszczepów.

Śmierć lub trwale inwalidztwo na skutek NW członków rodziny

Zabezpiecza wypłatę pieniędzy na wypadek śmierci wskutek urazów odniesionych w

wypadku oraz gdy zaistnieje trwały uszczerbek na zdrowiu. Ubezpieczenie to

przeznaczone jest do ochrony członków rodziny ubezpieczonego.

Jakie fundusze?

Rekomendowane

strategie

- portfel akcyjny

- portfel zrównoważony

- portfel stabilnego wzrostu

Portfel indywidualnie

zbudowany

przez

klienta

- elastyczna alokacja

aktywów

- dla indywidualistów z

wiedzą

Ubezpieczenie z funduszem

inwestycyjnym czy TFI?

Cecha

Ubezpieczenie z funduszem inw

TFI

Opłata wstępna

Nie

Tak

0-5%

Opłata manipulacyjna przy zmianie funduszy

różnych TFI

Nie

Tak

Podatek Belki pobierany przy zmianie

funduszy w ramach jednego TFI

Nie

Tak

Brak w przypadku funduszy

parasolowych

Podatek Belki pobierany przy zmianie

funduszy różnych TFI

Nie

Tak

Podatek od spadków i darowizn

(dla 2 i 3 grupy podatkowej)

Nie (uposażony)

Tak

Wyłączenie z egzekucji sądowej

Tak (75%)

Nie

Dodatkowa opłata za zarządzanie

Tak

Nie

Opłata likwidacyjna

Tak

Nie

(sporadycznie może występować)

*na przykładzie Planu Inwestycyjnego AXA

Ubezpieczenie z funduszem

inwestycyjnym – korzyści

Obniżenie kosztów transakcyjnych i

administracyjnych (2w1)

Tańsza dywersyfikacja portfela

Brak podatku Belki

Ubezpieczenie z funduszem

inwestycyjnym – wady

Podwójna opłata za zarządzanie

Brak przejrzystości w podziale wartości

oszczędności na inwestycje i ubezpieczenie

Opłata likwidacyjna

System emerytalny w

Polsce...

System

emerytalny

I Filar

II

Filar

III

Filar

Obowiązkowy:

ZUS, FUS

indywidualne

konto,

wirtualne

pieniądze,

waloryzacja

„inflacyjna”

brak dziedziczenia

Obowiązkowy:

PTE, OFE

indywidualne

konto,

realne pieniądze,

inwestycje

kapitałowe

dziedziczenie

kapitału

Emerytura

Co to jest Otwarty Fundusz

Emerytalny?

Celem istnienia OFE jest gromadzenie i

inwestowanie środków ubezpieczonych po to, aby

zapewnić im

jak najwyższą emeryturę w przyszłości

OFE stanowią kapitałową część obowiązkowego

systemu ubezpieczeń społecznych i są jego

integralnym składnikiem

Powszechne Towarzystwa Emerytalne (PTE)

zarządzają Otwartymi Funduszami

Emerytalnymi

Programy emerytalne

PODZIAŁ SKŁADKI ODPROWADZANEJ DO ZUS

Część

emerytalna

19,52%

Część rentowa

13%

Część wypadkowa

0,90% -

3,60%

Część chorobowa

2,45%

ZUS

12,22%

OFE

7,3%

EMERYTURA BĘDZIE SUMĄ I i II FILARU

ZUS

tu gromadzimy

uprawnienia

OFE

tu gromadzimy pieniądze

Uprawnienia

System repartycyjny

Pieniądze inwestowane i

pomnażane

7,3% płacy brutto, które ZUS przelewa do OFE to za mało by wypracować

emeryturę

Inwestycje OFE

Aktywa OFE mogą być lokowane min.:

•

Obligacje, bony i inne papiery wartościowe emitowane przez

Skarb Państwa i NBP oraz pożyczki i kredyty udzielane tym

podmiotom

•

Depozyty bankowe i bankowe papiery wartościowe

•

Akcje spółek notowanych na regulowanym rynku giełdowym

Inwestycje w poszczególne kategorie lokat podlegają dodatkowym

ograniczeniom ilościowym (np. inwestycje w akcje nie mogą

stanowić więcej niż 40% aktywów netto OFE a ograniczeniu nie

podlegają np. inwestycje w obligacje Skarbu Państwa i bony

skarbowe)

Gdzie fundusze emerytalne zarabiają

pieniądze..?

Portfel inwestycyjny OFE na koniec marca 2008 roku:

-

ok. 69% - inwestycje o „małym zysku” i niskim ryzyku (np. obligacje,

depozyty)

-

ok. 31% - inwestycje o „dużym zysku” i wyższym ryzyku (akcje na

giełdzie)

Inwestycje OFE na rynku akcyjnym mają charakter długofalowy, a nie

spekulacyjny!

3,4% Depozyty

bankowe

0,6% Inne

lokaty

31% Akcje

65% Instrumenty

dłużne

(np.obligacje)

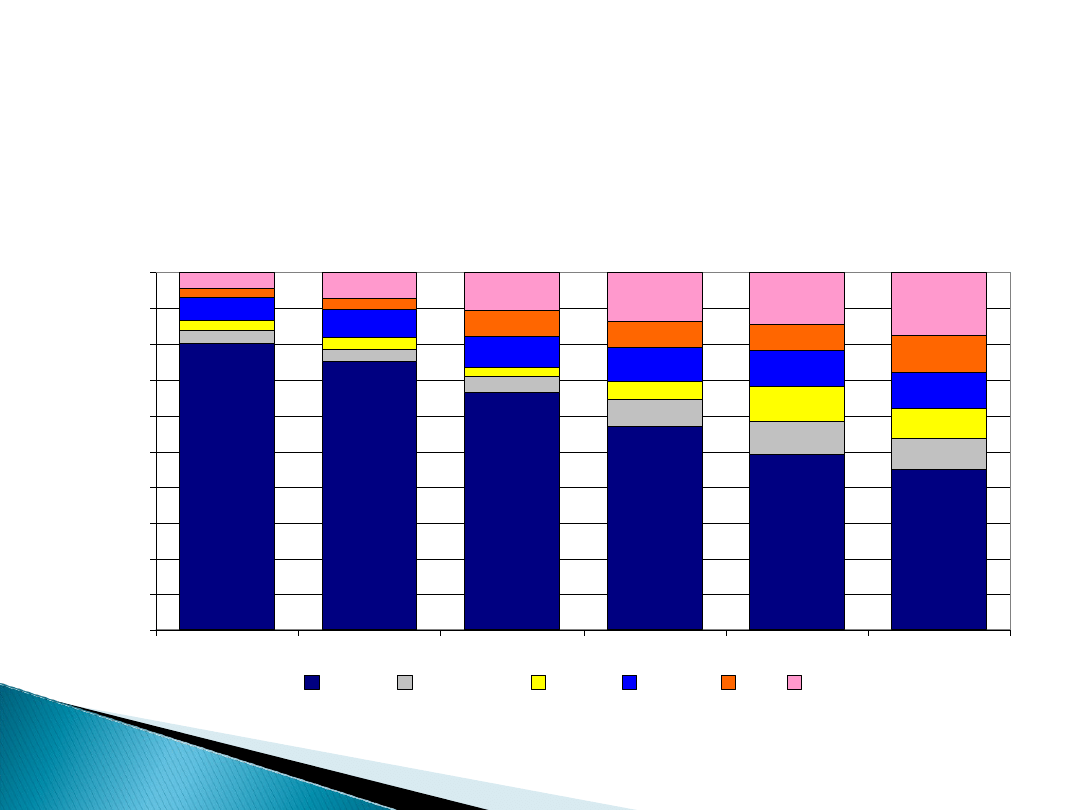

Struktura oszczędności

ludności w Polsce w latach

2000 - 2005

Struktura oszczędności ludności w Polsce

w latach 2000 - 2005

80%

75%

66%

57%

49%

45%

4%

4%

5%

3%

4%

3%

5%

7%

8%

9%

10%

10%

10%

3%

7%

7%

7%

10%

7%

11%

14%

15%

18%

9%

9%

8%

8%

10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000

2001

2002

2003

2004

2005

Banki

Obligacje

Akcje

Polisy

TFI

OFE

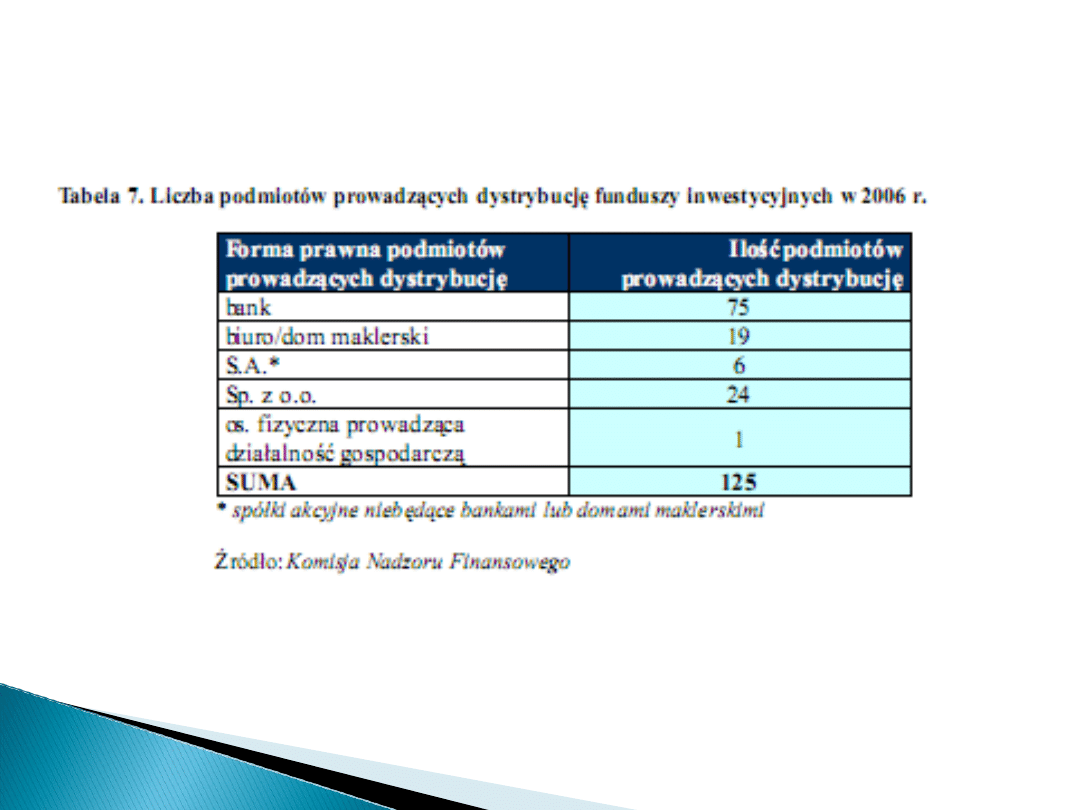

Kanały sprzedaży

funduszy inwestycyjnych

Dystrybutorzy Funduszy

Inwestycyjnych

Banki

Domy Maklerskie

Agenci Ubezpieczeniowi

Podmiot, który uzyskał zezwolenie od Komisji na

pośredniczenie w zbywaniu i odkupywaniu jednostek

uczestnictwa.

Możliwa jest również dystrybucja jednostek uczestnictwa za

pośrednictwem osób fizycznych, które są związane z DM,

towarzystwem lub innym dystrybutorem umową zlecenia bądź

agencji.

Kanały sprzedaży Funduszy

Inwestycyjnych

Biura Maklerskie

Banki

Nabywanie JU na platformie Internetowej

(Internet)

Supermarket Funduszy Inwestycyjnych SFI –

dla Klientów mBanku

Agenci Ubezpieczeniowi

Telefon

Rozmowy z klientem

trudnym

Trudny klient

Typy trudnych klientów

Trudnych klientów podzielić można na kilka

grup, na przykład:

Sfrustrowanych

Niecierpliwych

Napastliwych

Gadatliwych

Wymagających

Niezdecydowanych

Trudny klient

Jak profesjonalnie sobie z nimi poradzić?

Przede wszystkim, musimy sobie uświadomić, że nie

mamy kontroli nad zachowaniami innych - możemy

kontrolować wyłącznie swoje działania. Możemy jednak

wpłynąć na to, w jaki sposób klienci reagują na nas.

1) Kontrola własnych zachowań

2) Aktywne słuchanie i pozwolenie klientowi na

upust swoich emocji

3) Pokazanie klientowi, że zależy nam na Nim

4) Nie winimy klienta ani firmy

Próba rozwiązania problemu lub znalezienie kogoś,

kto zrobi to za nas

Trudny klient czy trudna

sytuacja?

Przede wszystkim należy zadbać o właściwe

nastawienie wobec klienta. Klient nie jest

"trudny". Może być oburzony, czy

zdenerwowany. To sytuacja, w której się

znalazł jest dla niego trudna. Nam może być

trudniej obsłużyć go tak, aby był zadowolony,

ale to jest możliwe.

Dopóki

przychodzi - nawet

niezadowolony - dopóty mamy szansę

pozyskać i utrzymać jego

. Wszak

najtrudniejsza sytuacja dla sprzedawcy to ta,

gdy klientów nie ma!!!

Przykładowa rozmowa

telefoniczna:

A

: Dzwonię z polecenia Pani X, czy uprzedziła, że będę do Pani dzwonić?

K

: Nie..

A

: Pozwoli Pani zatem, że bliżej się przedstawię. Jestem doradcą finansowym w

firmie Y.

W związku z tym mam pytanie: czy kiedykolwiek interesowała się Pani funduszami

inwestycyjnymi?

K

: Tak...

A

: Mogłaby mi Pani powiedzieć na ten temat coś bliższego?

K

: Posiadam jednostki uczestnictwa w dwóch funduszach.

A

: Pani X mówiła, że prawdopodobnie ma Pani osobę zajmującą się doradzaniem

Pani w kwestiach inwestowania oszczędności, zatem tym bardziej cieszę się, że do

Pani dzwonię, gdyż specjalizuję się w rozwijaniu już istniejących planów

finansowych. Czy to dobry pomysł, abym zaproponował informację ze swojej

strony?

K

: Ale czy ma to sens?

A

: Czy to jedyny powód? Czyli rozumiem, że gdybym zaproponował wartościową

informację na temat już posiadanych przez panią jednostek uczestnictwa do

wykorzystania jako uzupełnienie obecnego planu inwestycyjnego, to umówiłaby się

Pani ze mną?

K

: Tak.

A

: A zatem kiedy możemy się spotkać? Mam wolny termin w środę lub piątek, który

Pani bardziej pasuje?

Marketing funduszy

inwestycyjnych

Aegon

Korporacja zarządza aktywami o łącznej

wartości 371 miliardów euro

Jej wartość rynkowa to 20 miliardów euro

Ponad 40 milionów Klientów na całym

świecie

Zatrudnia około 30 tysięcy pracowników

Aegon

Dlaczego warto inwestować?

Dlaczego warto inwestować?

Dostęp do starannie wybranych funduszy

Jeden program – wiele różnorodnych funduszy

Zarządzanie inwestycją

Jawność kosztów

Produkty strukturyzowane z gwarancją kapitału

Twój Rachunek – Twój dostęp do informacji

przez internet

Analiza Finansów Osobistych

Opcje ochronne

Wpłaty jednorazowe i systematyczne

Korzyści prawne i podatkowe

BZ WBK Arka

Obecnie zarządzają majątkiem o łącznej

wartości 8,2 mld zł,

„Inwestujemy w spółki, a nie w akcje”,

Nie stosują timingu,

Kalkulatory inwestycyjne,

Kalkulator inwestycyjny -

systematyczne oszczędzanie,

Notowania i wykresy.

Pioneer Pekao

Aktywa zgromadzone w 30 funduszach i

subfunduszach na koniec lutego 2009 roku

wynosiły blisko 10,7 mld zł.

Fundusze Pioneer wybrało ponad 600 tys.

klientów

Wycena funduszy

Wykresy wycen funduszy

AIG Fundusze Inwestycyjne

AIG Fundusz Inwestycyjny Otwarty Pieniężny

AIG Fundusz Inwestycyjny Otwarty Obligacji

AIG Fundusz Inwestycyjny Otwarty Aktywnej

Alokacji

AIG Fundusz Inwestycyjny Otwarty

Stabilnego Wzrostu

AIG Fundusz Inwestycyjny Otwarty

Zrównoważony Nowa Europa

AIG Fundusz Inwestycyjny Otwarty Akcji

Kalkulator inwestora

Pekao Credit Suisse

PKO TFI zarządza środkami powierzonymi

przez ponad pół miliona Klientów

PKO TFI zajmuje trzecie miejsce pod

względem wartości zarządzanych aktywów

towarzystwem funduszy inwestycyjnych na

polskim rynku

Doradzają jak inwestować

Dziękujemy za

uwagę ;)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

Wyszukiwarka

Podobne podstrony:

prezentacja produkty inwestycyjne

jak postępować z trudnym klientem (4 str), TECHNIKI SPRZEDAŻY

Organizacja technicznego przygotowania produkcji prac rozwojowych Kawecka Endler

Co techniki sprzedaży mają… wspólnego z manipulacją…, Techniki Sprzedaży

rzepak, Technikum rolnicze, Produkcja roślinna

Modul 1 Techniki sprzedazy

sciąga semestr I, Technikum rolnicze, produkcja zwierzęca(2)

techniki sprzedaży materiały tadka FIPLRFEQS7OTKUAEBMTWSYGSZSIGTBURPJWBUZI

prezentacja techniki tłumaczeniowe w audiovisual translation11, moczulski

więcej podobnych podstron