Modele rynku

kapitałowego

1

Model jednoczynnikowy (single index

model)

• Model jednoczynnikowy (Sharpe’a)

– prezentuje założenie o istnieniu wprost

proporcjonalnego

związku

między

zmianami cen akcji a zmianami wartości

portfela

rynkowego

(poziomem

indeksu). Kształtowanie się stóp zwrotu

z akcji na rynku zależy od jednego

ogólnego

czynnika,

określanego

mianem portfela rynkowego

2

Równanie linii

charakterystycznej (CL)

i

i

i I

i

r

r

a

b

e

= +

+

gdzie:

r

i

– stopa zwrotu z inwestycji i,

r

I

– stopa zwrotu z indeksu giełdowego,

α – wyraz wolny,

β – współczynnik beta,

ε – składnik losowy.

3

Interpretacja modelu

Sharpe’a

Model Sharpe’a to model liniowej zależności stopy

zwrotu akcji (portfela) od stopy zwrotu z portfela

rynkowego (indeksowego).

ε – składnik losowy modelu – efekt działania

wszystkich czynników niezwiązanych z indeksem

rynku – w praktyce często pomijany.

i

i

i I

r

r

a

b

= +

4

Współczynik β

Współczynnik β to miara wrażliwości

stopy zwrotu z akcji na stopę zwrotu

z portfela indeksowego.

2

iI

i

i

iI

I

I

Cov

s

b

r

s

s

=

=

5

Interpretacja współczynnika

β

• β

i

< 0 – stopa zysku danej akcji zmienia się w

przeciwnym kierunku niż stopa zysku indeksu

giełdowego

• β

i

= 0 – stopa zysku akcji nie jest zależna od zmian

rynkowych

• 0<β

i

<1 – stopa zysku akcji słabo zależy od zmian

rynkowych

• β

i

= 1 - stopa zwrotu akcji podlega takim samym

zmianom co indeks giełdowy

• β

i

> 1 – stopa zwrotu akcji zmienia się szybciej niż

stopa zwrotu z indeksu giełdowego, są to akcje

agresywne.

6

Współczynnik kierunkowy α

Współczynnik α reprezentuje wartość

oczekiwaną

wpływu

czynników

niezależnych od indeksu rynkowego

na stopę zwrotu z inwestycji:

7

( )

( )

i

i

i

I

E r

E r

a

b

=

-

Szacowanie parametrów linii

CL

gdzie:

r – średnia arytmetyczna stóp zwrotu

8

(

) (

)

(

)

1

2

1

N

it

i

It

I

i

i

N

It

I

i

i

i

i

I

r r

r

r

r

r

r

r

b

a

b

=

=

-

� -

=

-

= -

�

�

�

Współczynnik β portfela

β

portfela

to

średnia

ważona

współczynników

β

składników

portfela gdzie wagami są wartości

udziałów poszczególnych składników

w portfelu.

9

1

n

p

i

i

i

w

b

b

=

=

�

�

Dekompozycja ryzyka w modelu

Sharpe’a

gdzie:

– wariancja składnika losowego

Wariancja

stopy

zwrotu

jest

sumą

dwóch

składników.

10

2

2

2

2

I

e

s

b

s

s

=

� +

2

e

s

Dekompozycja ryzyka 2

Ryzyko

całkowite

=

ryzyko

systematyczne + ryzyko specyficzne

Ryzyko

systematyczne

(rynkowe)

–

składnik zależny od współczynnika β i

wariancji stopy zwrotu wskaźnika rynku

Ryzyko specyficzne – składnik zależny od

wariancji składnika losowego

11

Dywersyfikacja portfela

Dywersyfikacja

portfela

prowadzi

eliminacji ryzyka specyficznego i

uśrednienia ryzyka rynkowego.

Portfel dobrze zdywersyfikowany:

12

2

2

2

p

p

I

s

b

s

=

�

Capital Asset Pricing Model

(CAPM)

Model CAPM (Capital Assets Pricing

Model) to model równowagi rynku

kapitałowego. Opisuje on wypadkową

działań racjonalnych inwestorów na

rynku kapitałowym a w szczególności

kształtowanie się stóp zwrotu (i cen)

instrumentów finansowych.

13

Założenia modelu

• Każdy inwestor ocenia portfele przez pryzmat oczekiwanej stopy zwrotu i

odchylenia standardowego stopy zwrotu w horyzoncie czasowym jednego

okresu inwestycyjnego.

• Inwestor zawsze wybiera portfel o wyższej oczekiwanej stopie zwrotu (jeśli

pozostałe parametry portfeli są jednakowe).

• Inwestor wykazuje awersję do ryzyka a więc zawsze wybiera portfel o

niższym odchyleniu standardowym (jeśli inne parametry portfeli są

jednakowe).

• Poszczególne aktywa są nieskończenie podzielne tak, że inwestor może

nabyć dowolny ułamek akcji.

• Na rynku dana jest jedna stopa procentowa (stopa wolna od ryzyka), po

której możliwe jest udzielenie lub zaciągnięcie pożyczki bez ryzyka.

• Brak podatków i kosztów transakcyjnych.

• Informacja jest swobodnie i bezpłatnie dostępna dla wszystkich inwestorów.

• Inwestorzy mają jednorodne oczekiwania w odniesieniu do oczekiwanych

stóp zwrotu, odchyleń standardowych i kowariancji stóp zwrotu z aktywów.

14

Zachowanie inwestorów

Ponieważ każdy inwestor ma z założenia jednakowe oczekiwania

odnośnie oczekiwanych stóp zwrotu i odchyleń standardowych

liniowe zbiory efektywne portfeli inwestycyjnych utworzone

zgodnie z metodyką modelu Markowitza są jednakowe dla

każdego inwestora.

Jedynym powodem, dla którego poszczególni inwestorzy będą

dokonywali wyboru różnych portfeli optymalnego z jednego,

wspólnego

zbioru

efektywnego

są

ich

zróżnicowane

indywidualne

preferencje

w

odniesieniu

do

ryzyka,

obrazowanego przez ich indywidualne krzywe obojętności.

Różnice te będą dotyczyły jedynie wielkości udziału w portfelu

aktywów wolnych od ryzyka lub wykorzystania kredytu na zakup

papierów wartościowych, podczas gdy proporcje udziału

poszczególnych aktywów obciążonych ryzykiem w portfelu

każdego inwestora będą jednakowe.

15

Zachowanie inwestorów

Inwestorzy będą wybierać portfele

efektywne leżące na linii CML

Równanie CML nie mówi nic o stopach

zwrotu z portfeli nieefektywnych

bądź z pojedynczych aktywów.

16

M

f

M

f

r

r

r

r

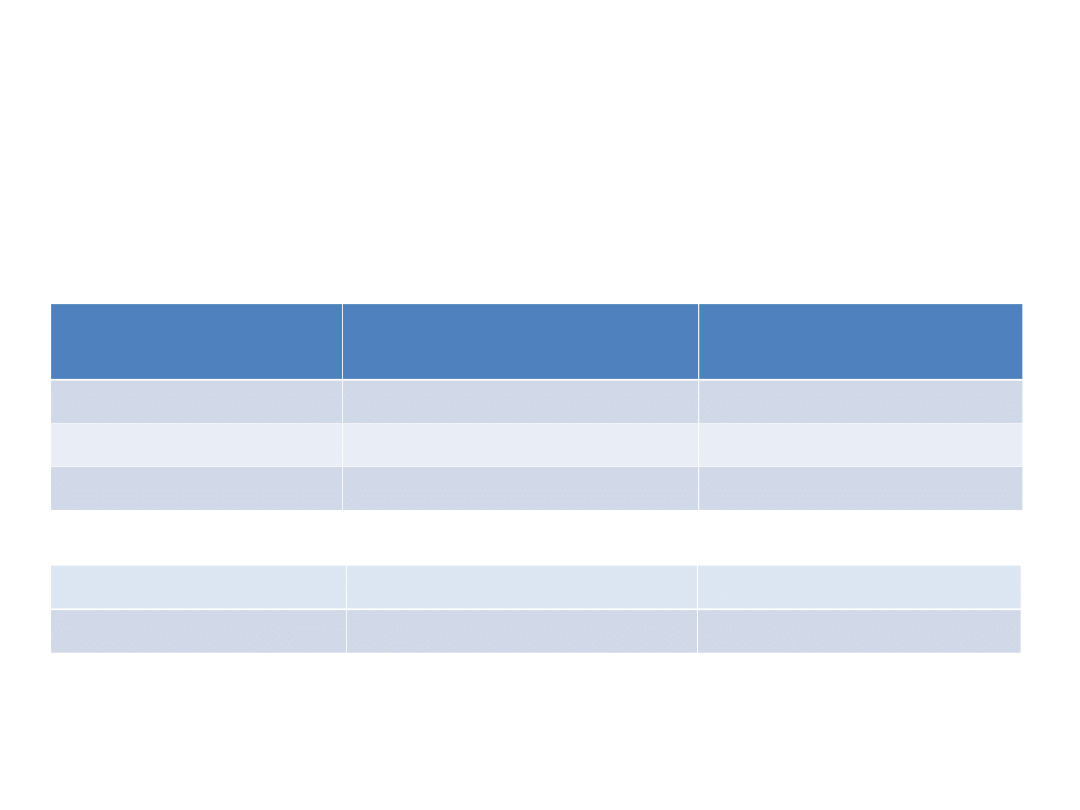

Przykład

Portfel

Oczekiwana stopa

zwrotu (%)

Beta

A

10

1,0

B

12

1,4

C

11

1,2

17

D

13

1,2

E

8

1,2

18

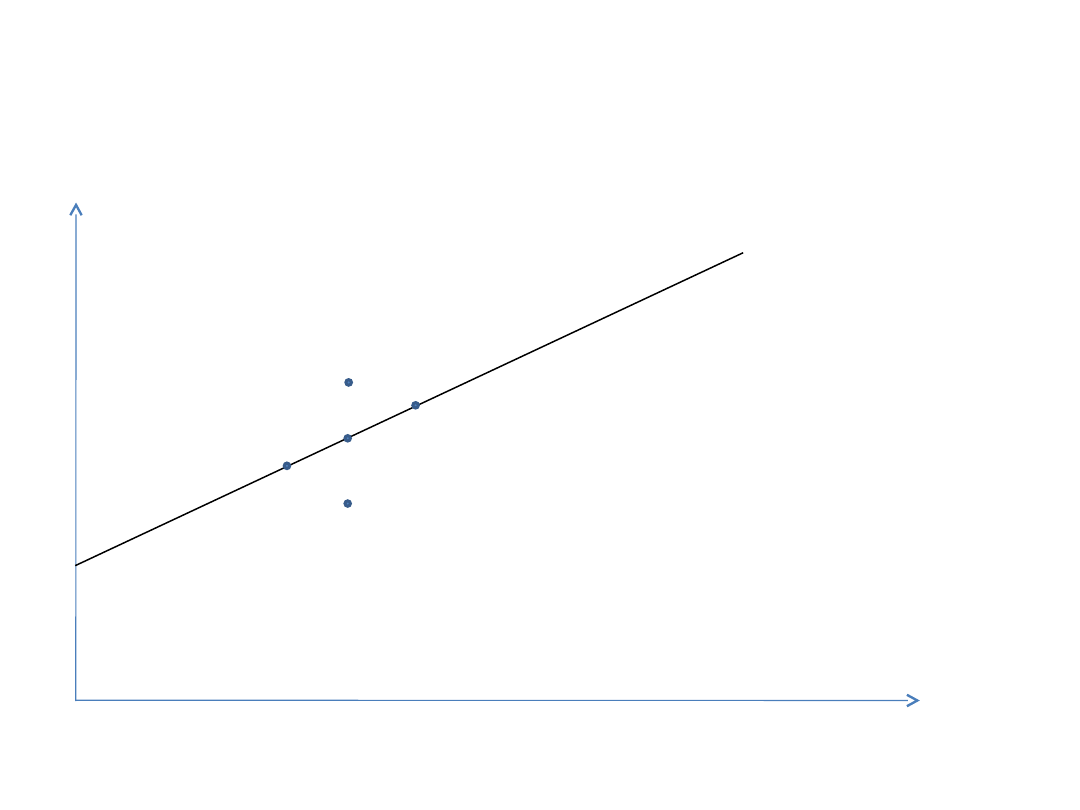

E(r)

β

A

B

C

D

E

Z powyższego przykładu wynika, że w

stanie równowagi wszystkie portfele

muszą

leżeć

na

linii

prostej

wykreślonej

w

układzie

współrzędnych oczekiwana stopa

zwrotu - β

19

Wyznaczanie prostej

Równanie prostej:

Wyznaczenie

prostej

wymaga

identyfikacji

dwóch

punktów

w

układzie współrzędnych:

20

i

i

r a b b

= + �

Wyznaczanie prostej

Punkt 1: portfel rynkowy (β = 1)

Punkt 2: portfel wolny od ryzyka (β = 0)

21

( )

1

:

M

M

r

a b

czyli

r

a b

= + �

- =

( )

0

f

f

czyli

r

a b

r

a

= + �

=

Linia SML (Securities Market

Line)

Podstawiając do równania prostej otrzymujemy:

Powyższe równanie określa oczekiwaną stopę

zwrotu z dowolnego portfela aktywów (nie tylko

efektywnego).

Równanie

wskazuje

liniową

zależność pomiędzy oczekiwaną stopą zwrotu a

ryzykiem rynkowym.

22

(

)

i

fi

M

f

r r

r

r

b

= + �

-

Alternatywny zapis SML

Ponieważ:

Więc możemy zapisać:

Oczekiwana stopa zwrotu z inwestycji jest równa

sumie stopy wolnej od ryzyka oraz iloczynu

rynkowej ceny ryzyka i ilości ryzyka w portfelu.

23

2

iM

i

M

s

b

s

=

2

M

f

M

f

iM

i

ff

iM

M

M

M

r

r

r

r

r r

r

s

s

s

s

s

-

-

�

�

�

�

= +

�

= +

�

�

�

�

�

�

�

�

�

Model Zero-Beta CAPM

Model Fischera Blacka zakłada brak

aktywów wolnych od ryzyka lecz

istnieje portfel aktywów mający β =

0.

24

(

)

z

M

z

r r

r

r

b

= + �

-

Model ICAPM (International CAPM)

Model ICAPM uwzględnia dwie modyfikacje – uwzględnia

globalny portfel akcji oraz premie za ryzyko kursów

walutowych:

gdzie:

r

w

– oczekiwana stopa zwrotu globalnego portfela

rynkowego

RP

j

– premia za ryzyko z tytułu kursu waluty j

β

j

– współczynnik wrażliwości stopy zwrotu na zmiany kursu

waluty j

25

(

)

1

1

...

f

w

w

f

k

k

r r

r

r

RP

RP

b

b

b

= + � -

+ �

+ + �

Document Outline

- Modele rynku kapitałowego

- Model jednoczynnikowy (single index model)

- Równanie linii charakterystycznej (CL)

- Interpretacja modelu Sharpe’a

- Współczynik β

- Interpretacja współczynnika β

- Współczynnik kierunkowy α

- Szacowanie parametrów linii CL

- Współczynnik β portfela

- Dekompozycja ryzyka w modelu Sharpe’a

- Dekompozycja ryzyka 2

- Dywersyfikacja portfela

- Capital Asset Pricing Model (CAPM)

- Założenia modelu

- Zachowanie inwestorów

- Slide 16

- Przykład

- Slide 18

- Slide 19

- Wyznaczanie prostej

- Slide 21

- Linia SML (Securities Market Line)

- Alternatywny zapis SML

- Model Zero-Beta CAPM

- Model ICAPM (International CAPM)

Wyszukiwarka

Podobne podstrony:

Prezentacja 5 Modele rynku kapitalowego zadania dla studentow

modele rynku kapitalowego

Instrumenty rynku kapitałowego VIII

Prezentacja Strategii Grupy Kapitalowej LOTOS 2011 2015

Nowe praktyki na rynku kapitalowym e 1ocj

Przedsiębiorstwo na rynku kapitałowym - Rudny, Logistyka i Transport GWSH Katowice

BOSSA Inwestowanie na rynku kapitałowym wg zasad Ojca Chrzestnego

BOSSA Zastosowanie techniki Heikin Ashi na rynku kapitałowym

OFE na rynku kapitałowym

materiały pomocnicze do egzaminu z rynku kapitałowego 4IPMRFN64Z4YSLYX3Z5PMXWFHYJWRHJ6LZFJ5TY

Instytucje polskiego rynku kapitałowego, Instytucje polskiego rynku kapitałowego

prawo finansowe, prawo rynku kapitałowego

Obligacje w roli instrumentu rynku kapitaowego, Informatyka, Pomoce naukowe

Prawo rynku kapitałowego dr Werner

więcej podobnych podstron