POLECENIE WYPŁATY

Zlecenie dokonania wypłaty

bezpośrednio na rzecz wskazanego

beneficjenta:

1. otrzymane od banku zagranicznego

(przychodzące),

2. lub skierowane do banku

zagranicznego (wychodzące).

Rozróżnia się polecenie wypłaty:

•Wychodzące za granicę (zwane przekazami

nostro -

rach. jaki dany bank otworzył w innym banku -

„nasz u was”) –

wykonywane na zlecenie

importerów – odpływ

•Przychodzące z zagranicy (zwane

przekazami loro –

rach. jaki dany bank otworzył u

siebie dla innego banku –”wasz u nas”)

-

wykonywane na zlecenie banków

zagranicznych (importera) na rzecz

eksporterów – przypływ,

• Polecenie przelewu wydaje bankowi

właściciel rachunku bankowego,

INKASO DOKUMENTOWE

wydanie dokumentów handlowych

importerowi (przez jego bank) w zamian

za zapłatę ustalonej sumy pieniężnej

lub spełnieniu przez niego innych warunków

(np. zaakceptowanie traty),

STRONY INKASA:

Zleceniodawca, podawca inkasa (eksporter) -

przygotowuje dokumenty i przekazuje je do banku

wraz ze zleceniem inkasowym,

Bank zleceniodawcy - otrzymane dokumenty

przekazuje zgodnie z instrukcją eksportera do banku

inkasującego w kraju importera,

Bank inkasujący (bank importera) -

przedstawia importerowi dokumenty i zgodnie ze

zleceniem inkasuje zapłatę lub uzyskuje akcept traty

wystawionej przez eksportera,

Płatnik (importer) - na podstawie

prezentowanych mu dokumentów dokonuje zapłaty

lub akceptu.

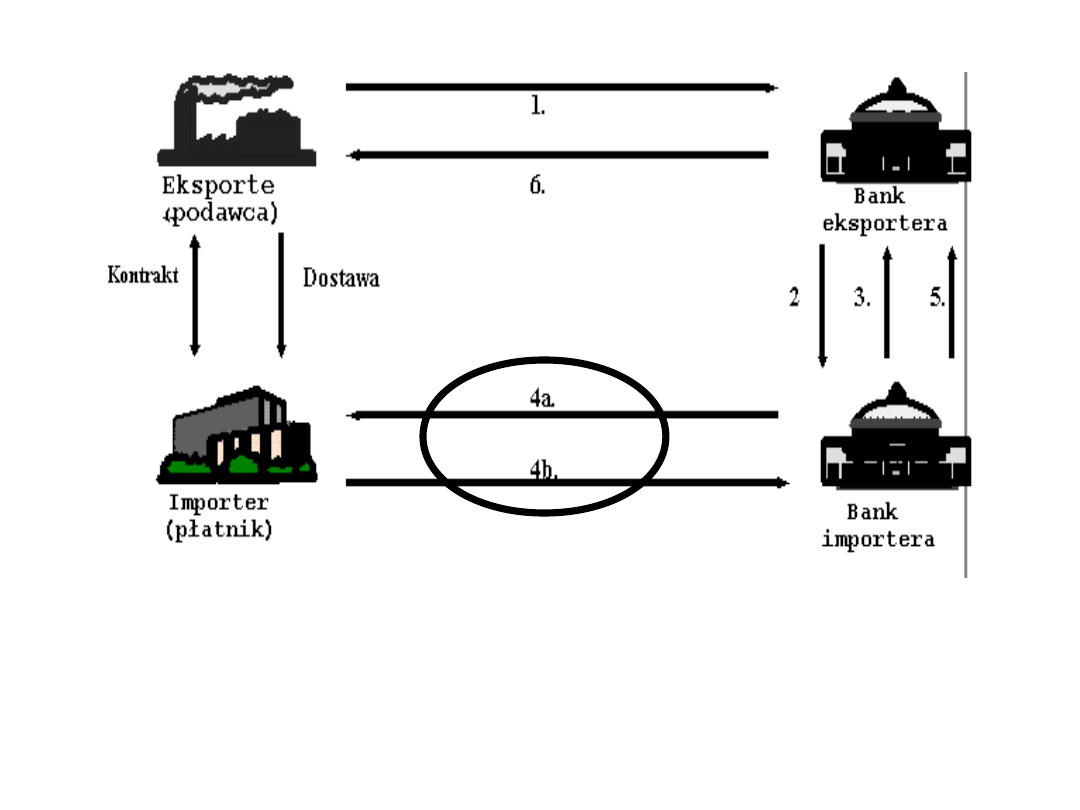

Schemat płatności inkasem dokumentowym D/P

1.Przekazanie dokumentów handlowych do inkasa.

2.Przekazanie dokumentów handlowych wraz z instrukcją inkasową do

banku importera.

3. Potwierdzenie otrzymania instrukcji inkasowej.

4a. Przekazanie importerowi dokumentów w zamian za zapłatę

4b. Zapłata za dokumenty.

5. Informacja o zapłacie (zapłata).

6.Zapłata.

• Decyzję o zapłacie podejmuje importer, a nie

bank – inkaso gwarantowane,

Bank jest tylko pośrednikiem w

przekazywaniu dokumentów i inkasowaniu

należności, działającym zgodnie z instrukcją

podawcy inkasa,

•Zapłata następuje na podstawie sprawdzenia

przez importera dokumentów bez zbadania

towaru – powinien zbadać dokumenty

(

gwarancję jakości towaru importer powinien

wynegocjować i ustalić w kontrakcie i potwierdzać w

dokumentach handlowych)

•Eksporter dołącza tratę,

Korzyści dla Klienta:

•obniża koszty transakcji handlowych

•zabezpiecza przed ryzykiem niedostarczenia

towaru – importer płaci za dokumenty, które

reprezentują już wysłany towar,

•pozwala uzyskać odroczone terminy

płatności – trata

•jest mniej czasochłonną operacją w

porównaniu np. z otwarciem akredytywy

•

Ryzyko otrzymania towaru niezgodnego

Ryzyko otrzymania towaru niezgodnego

z warunkami kontraktu

z warunkami kontraktu !!!

Zapłata następuje za pośrednictwem

banku w dwóch podstawowych

formach:

1. Zapłaty gotówkowej – inkaso gotówkowe typu

D/P (ang. Documents against payments), bank

inkasujący wydaje importerowi dokumenty za

zapłatę należnej sumy pieniężnej,

2.Zaakceptowania weksla trasowanego

stanowiącego zabezpieczenie zapłaty w

terminie późniejszym – inkaso terminowe,

akceptacyjne typu D/A (ang. Documents

against acceptance)

-

bank wydaje importerowi dokumenty, ale ich wykupienie

przez importera następuje w pewnym, uzgodnionym w

kontrakcie terminie po odebraniu towaru)

Inkaso gwarantowane

(z gwarancją banku importera)

•

Eksporter otrzymuje od banku importera

gwarancję, że zostaną mu przekazane należne środki

pieniężne,

•Może mu towarzyszyć poręczenie wekslowe

banku importera (bank importera zostaje

awalistą weksla, którego trasatem jest

importer),

•W wypadku odmowy zapłaty za towar przez importera

dokonuje tego poręczający bank,

Inkasa z przyspieszonym trybem

płatności - przypadku gdy istnieje

zagrożenie, że czas przesłania dokumentów

będzie dłuższy niż czas przesłania towaru:

•kapitańskie -

przekazanie dokumentów

następuje przy użyciu poczty kapitańskiej,

•spedytorskie -

przekazanie dokumentów i

zlecenia inkasowego następuje bez pośrednictwa

banków, a poprzez spedytora eksportera i spedytora

importera,

•z instrukcją telegraficzną -

eksporter za

pośrednictwem swego banku powiadamia

telegraficznie bank importera o wysłaniu towaru

zlecając inkasowanie należności,

AKREDYTYWA DOKUMENTOWA

Zobowiązanie banku importera

wobec eksportera, do zapłacenia lub

zabezpieczenia zapłaty eksporterowi

określonej sumy w zamian za złożenie

przez niego dokumentów.

•Forma płatności realizowana gdy

eksporter nie ma zaufania do importera,

•Zobowiązanie do zapłaty przejmuje bank

(jako instytucja zaufania publicznego) i to on

decyduje o zapłacie za towar eksporterowi, a

nie importer,

•Zobowiązanie banku ma charakter

autonomiczny – dla ważności akredytywy nie

mają znaczenie żadne porozumienia między S i K o

ile nie są zawarte w treści akredytywy.

•Bank jest zobowiązany jest do zapłaty

nawet jeśli importer nie dysponuje środkami

finansowymi.

Strony zaangażowane w postępowanie z

tytułu akredytywy to:

•Zleceniodawca akredytywy (importer)

przekazuje,

bankowi otwierającemu pisemne instrukcje akredytywy

zapewniając mu jednocześnie pokrycie środków lub

zabezpieczając płatność w ustalonej formie,

•Bank otwierający akredytywę (bank importera)

zobowiązuje się, na podstawie zlecenia importera, do zapłaty za

prawidłowe dokumenty, jeśli warunki akredytywy zostały

dopełnione,

•Bank pośredniczący

(awizujący, negocjując, bank

eksportera) wypełnia rolę zleconą mu przez bank otwierający

akredytywę,

•Beneficjent (eksporter) –

podmiot na rzecz, którego

otwarto akredytywę. Nie ciążą na nim żadne zobowiązania z

tytułu otwarcia akredytywy na jego rzecz (poza przygotowaniem

dokumentów)

Podstawowa korzyść: przejęcie ryzyka przez

bank (banki)

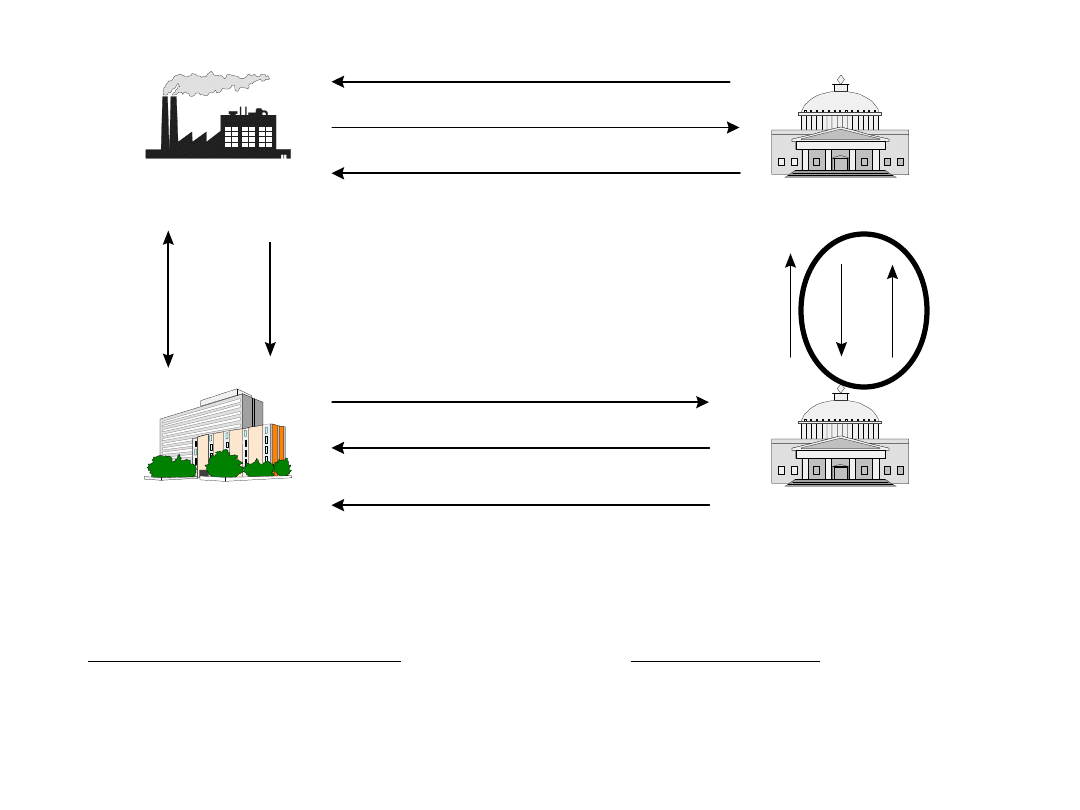

Schemat płatności akredytywą dokumentową

Eksporter

(beneficjent)

Bank eksportera

(bank pośredniczący)

Importer

(zleceniodawca)

Bank importera

(bank otwierający)

Kontrakt

Dostawa

1.

2.

3.

6.

5.

6.

4.

7.

8.

1. Zlecenie otwarcia akredytywy i wniesienie opłat prowizyjnych

2. Otwarcie akredytywy i poinformowanie o tym banku eksportera

3. Awizowanie akredytywy i ewentualne jej potwierdzenie

4. Przekazanie przez eksportera dokumentów handlowych swojemu bankowi

5. Przekazanie dokumentów do banku importera

6. Zapłata za dokumenty

7. Przekazanie dokumentów uprawniających do dysponowania towarem

8. Potrącenie należności z rachunku klienta

Ze względu na treść zobowiązania banku

otwierającego akredytywa może być:

•Odwołalna - bank otwierający może odwołać i

zmienić ją bez zgody i powiadomienia eksportera

(występuje rzadko). Akredytywa powinna

jednoznacznie określać czy jest odwołalna czy też

nieodwołalna,

•Nieodwołalna – nie może być zmieniona ani

anulowana, a bank importera daje gwarancję, że

pieniądze będą wypłacone nawet gdy importer się

wycofa (zabezpiecza interesy eksportera),

•Potwierdzona – bank pośredniczący (bank

eksportera) dodaje do akredytywy otwartej przez

bank importera potwierdzenie (samodzielne

zobowiązanie do zapłaty)

Niepotwierdzona - tylko bank importera

daje gwarancję, że pieniądze będą

wypłacone:

•·

Awizowana - bank pośredniczący stwierdza

tylko autentyczność zlecenia, pośredniczy w

korespondencji, stwierdza także rodzaj, liczbę oraz

daty złożenia dokumentów),

•Negocjacyjna – zakres obowiązków banku

pośredniczącego jest poszerzony o prawo do

negocjacji dokumentów udzielone przez bank

otwierający akredytywę,

Akredytywa w formie listu

kredytowego

(letter of credit, L/C):

- Bank importera akceptuje weksle

trasowane, ciągnione przez beneficjenta

(eksportera) na bank otwierający,

- przesyłana beneficjentowi przez bank

otwierający, upoważnia eksportera do

ciągnięcia traty na bank otwierający (jest

to nieodwołalne zobowiązanie banku

importera),

Ze względu na uprawnienia beneficjenta można

wyróżnić akredytywę:

Nieprzenośną – do realizacji i podjęcia zapłaty

upoważniony jest jeden określony beneficjent

(występują najczęściej),

Przenośna – bank pośredniczący, występujący w

roli banku przenoszącego może postawić do

dyspozycji, w całości lub części, jednej lub kilku osób,

zwanych wtórnymi beneficjentami. Przeniesienia

akredytywy bank dokonuje na zlecenie pierwotnego

beneficjenta.

Ze

względu

na

sposób

zabezpieczenia środków:

•

pokryta z góry - bank pośredniczący z chwilą

otwarcia akredytywy otrzymuje na swoje konto całą

kwotę zobowiązania,

•

pokryta z dołu - płatność występuje za dokumenty

otrzymane przez bank, który otworzył akredytywę

Pozostałe

Rewolwingowa – odnawialna - wykorzystywana

w transakcjach długofalowych na cały kontrakt,

zawiera plafon (pułap) na który jest wystawiana:

•kumulowana - gdy gwarantowanych jest

jednocześnie kilka płatności,

•niekumulowana -w przypadku każdorazowej

dostawy,

Zaliczkowa:

•

z czerwoną klauzulą - bank importera i

potwierdzający są zobowiązane do wypłacenia

beneficjentowi zaliczki na poczet przyszłej dostawy.

•z zieloną klauzulą - wymaga dodatkowego

zabezpieczenia wypłaconej zaliczki w postaci kwitu

składowego lub zastrzeżenia praw własności na

towarze

Akredytywa stand by (zabezpieczająca).

Zawiera ona zobowiązanie banku do zapłaty

sumy na pierwsze wezwanie beneficjenta, jeśli

zapłaty nie dokonał dłużnik.

•Pierwszym

zobowiązanym

jest

zleceniodawca, a dopiero później bank.

•W takim przypadku banki często przy otwarciu

akredytywy

wymagają

od

zleceniodawcy

wystawienia traty płatnej za okazaniem (at

sight) stąd też często akredytywę tę

nazywamy płatną at sight.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

05 Dokumenty w h z 12 05 08id 5675 ppt

06 Zwyczaje i formuly 14 05 08id 6462 ppt

07 Targi 19 05 08id 6983 ppt

05 Dokumenty w h z 12 05 08id 5675 ppt

nauka o państwie 26.05.10 ....13, studia UMK, nauka o państwie

PF, wykład 10, 26 05 2017

AEGON pytania 30 od 26 05 2011 h, AEGON777 id 52 (2)

26 05 2014 jaskowska

psychologia społeczna i wychowawcza wykł. 26.05.2011, Egzamin podzielony na grupy ćwiczeniowe godz

2015 08 20 08 26 05 01

26 05 2011 id 31262 Nieznany (2)

26 05

Bilogia - Inzynieria genetyczna 26.05.2010

e-finanse (26.05.2014) zestaw Y, UE Katowice FiR, e finanse

geografia w7s2 - 26[1].05, uczelnia, geografia turystyczn, GEOt dr hab. J.Gilarowski

WYCHOWANIE KOM maj 26 05

AEGON pytania 100 od 26 05 2011 h, AEGON777 id 52 (2)

10 3 1 polecenie prac gazoniebezp nietypowych

Korale dla mamy - 26.05.2011 ost, Scenariusze - przedszkole

więcej podobnych podstron