Greta Poszwa

Ocena projektów inwestycyjnych:

Maksymalizacja wartości

przedsiębiorstwa ma na celu pomoc

menedżerom w wyodrębnieniu

właściwych strumieni pieniężnych oraz

ocenie rzeczywistej wartości

potencjalnych projektów

inwestycyjnych.

Ocena projektów inwestycyjnych:

Maksymalizacja wartości

przedsiębiorstwa stara się odpowiedzieć na

trzy kluczowe pytania:

W jaki sposób decyzje dotyczące projektów

pozwalają menedżerom maksymalizować

wartość firmy?

W jaki sposób firma może uniknąć przepłacenia

za określone projekty inwestycyjne?

W jaki sposób firma może skutecznie

zastosować określone techniki?

Decyzje dotyczące oceny i wyboru projektów

inwestycyjnych należą do najistotniejszych z

punktu widzenia finansów firmy. Za pomocą

inwestycji kapitałowych firma zwiększa swój

potencjał produkcyjny, nabywa tereny,

budynki i wyposażenie. O naturze i skali takich

przedsięwzięć można się przekonać na

podstawie kilku informacji gazetowych, jakie

pojawiły się w połowie 1998 roku:

Wielka Brytania

Producent ropy naftowej i gazu ziemnego,

Hardy Oil and Gas PLC, poinformowała o

przeznaczeniu 95 mln funtów do końca 1998

roku na inwestycje związane z wydobyciem i

przeróbką ropy naftowej oraz na pozyskanie

nowych terenów roponośnych. Do 2002 roku

łączna wartość tego rodzaju nakładów na

wynieść 300 mln funtów. Inwestycje związane

są z planami firmy przewidującymi 5 krotny

wzrost obrotów do 2002 roku.

Republika Południowej Afryki

Vodacom, jeden z dwóch operatorów telefonii

komórkowej w RPA, podpisał umowę

dotyczącą kupna stacji bazowych na kwotę 75

mln dolarów będącej częścią programu

inwestycyjnego o łącznej wartości 489 mln

dolarów. Inwestycje mają umożliwić firmie

zwiększenie pojemności sieci i wzmocnienie

pozycji konkurencyjnej względem jej rywala –

Mobile Telephone Networks.

Przykłady te pokazują jakie kwoty mogą

wchodzić w grę przy inwestycjach

kapitałowych. Ilustrują one ponadto

strategiczną naturę inwestycji.

Firma z Wielkiej Brytanii chce zwiększyć obroty,

operator komórkowy z RPA utrzymać udział w

rynku przy gwałtownie rosnącym popycie.

Tego typu decyzje należą do najważniejszych decyzji

podejmowanych przez firmy, jako że mają one

największy wpływ na ich sytuację w długim okresie.

Inwestycje kapitałowe dotyczą szczególnego rodzaju

decyzji na poziomie operacyjnym przedsiębiorstwa –

od wielomilionowych transakcji wspomnianych

wyżej, przez decyzje dotyczące budynków i

gruntów, aż do może mnie istotnych dotyczących

wyposażenia biura.

Wspólną cechą tych decyzji jest to, że powodują

długookresowe zaangażowanie kapitału firmy.

Dlatego szalenie istotne jest zrozumienie, w jaki

sposób wpływają one na ogólną rentowność firmy

oraz ostatecznie na bogactwo jej akcjonariuszy.

Aby zrozumieć związek pomiędzy decyzjami

inwestycyjnymi, a wartością firmy konieczne jest

omówienie podstawowych zagadnień

dotyczących finansów przedsiębiorstwa.

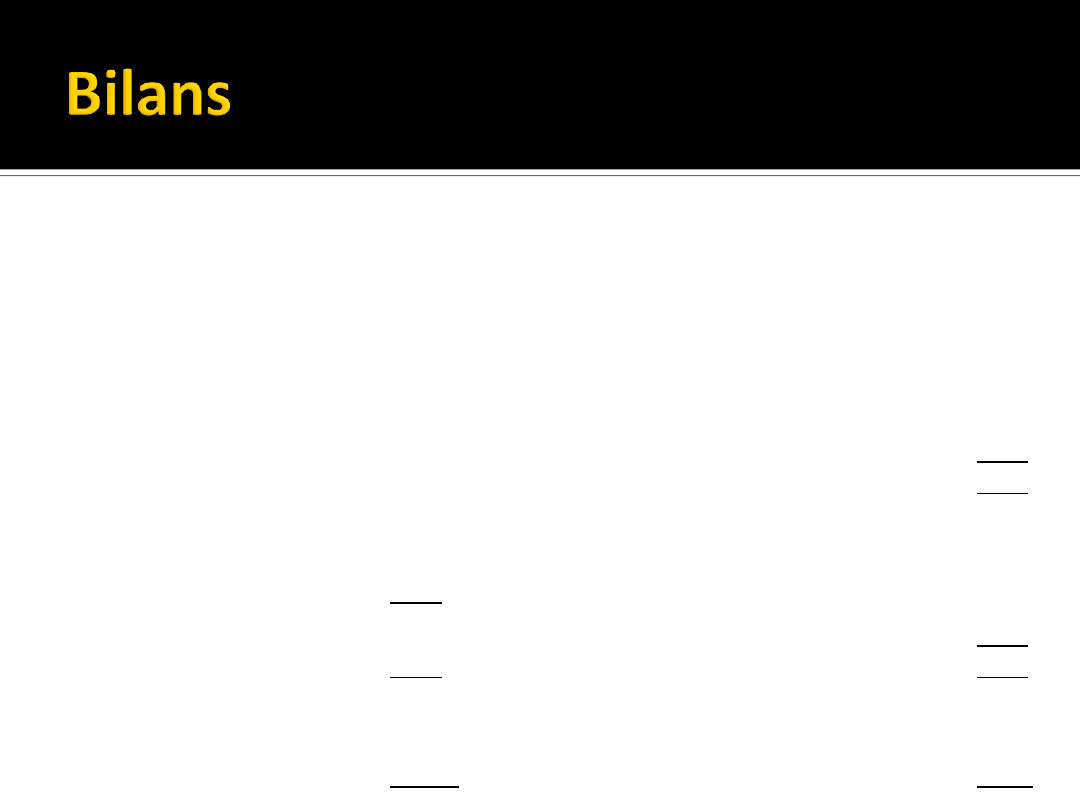

Horizon Technology Co. – Bilans skonsolidowany* na

koniec 1998r.

* W milionach dolarów

Aktywa

Zobowiązania

Gotówka

Należności od

odbiorców

Zapasy

$50

125

75

Zobowiązania wobec dostawców

Narosłe koszty

Zadłużenie krótkoterminowe

$10

5

65

Majątek trwały:

Grunty

Budynki

Wyposażenie

$100

130

200

Zadłużenie długoterminowe

Zobowiązania ogółem

Kapitały własne

Akcje uprzywilejowane

150

230

50

430

Akcje zwykłe

85

Zakumulowana

amortyzacja

Majątek trwały netto

165

265

Zyski nie podzielone

Kapitały własne ogółem

150

285

Aktywa ogółem

$515

Zobowiązania i kapitały własne i

ogółem

$51

5

Aktywa to zasoby znajdujące się w

dyspozycji firmy, które mają umożliwić jej

generowanie zysków. Zobowiązania i

kapitały własne (czyli ogólnie pasywa) są

to źródła, z jakich majątek firmy został

sfinansowany.

Gotówka w wysokości 50 milionów dolarów

została wymieniona jako pierwszy składnik

aktywów, gdyż jest to pozycja najbardziej

płynna. Kategoria ta obejmuje gotówkę

znajdującą się w kasie firmy oraz środki

pieniężne na rachunku bieżącym.

Należności stanowią kolejną pod względem

płynności kategorię aktywów z uwagi na ich

krótkoterminowy charakter. Większość należności

od klientów jest rozliczana w normalnym cyklu

gospodarczym w ciągu 90 – 120 dni.

Należności od odbiorców oznaczają sprzedaż z

odroczoną płatnością. Można je traktować jako

specyficzny rodzaj inwestycji - zwykle wiążących

się z kosztem z punktu widzenia firmy gdyż nie

pobiera ona odsetek od udzielonego kredytu

handlowego.

Zapasy stanowią następną kategorię aktywów. To

również jest rodzaj inwestycji, która nie przynosi firmie

zysku dopóki nie zostanie sprzedana. Zapasy są więc

wkładem firmy w aktywa (towary, produkty), które

prawdopodobnie zostaną sprzedane w najbliższej

przyszłości.

Warto zwrócić uwagę, iż zapasy znajdują się za

należnościami od odbiorców, co świadczy o ich

mniejszej płynności. Podczas gdy należności normalnie

zostają odebrane po albo niewiele poniżej wartości

nominalnej, przychody ze sprzedaży zapasów są o wiele

mniej przewidywalne co do czasu lub ich wartości.

Następny w kolejności majątek trwały

firmy ma zwykle o wiele dłuższy horyzont

życia i generuje przychody firmy w

znacznie dłuższym okresie. Decyzje

dotyczące właściwej wielkości i struktury

majątku trwałego są zwykle również

bardziej złożone.

Bilans Horizon Technology pokazuje, iż

aktywa trwałem stanowią największą

wartościowo część majątku firmy.

Inwestycje w majątek trwały stanowią

zwykle jądro działalności operacyjnej

przedsiębiorstw produkcyjnych. Majątek

ten generuje przychody poprzez wkład w

produkcję określonych wyrobów (zapasy),

które są następnie sprzedawane

zwiększając wartość należności.

Aktywa trwale dzielą się na trzy ogóle kategorie,

które można dzielić na bardziej szczegółowe

pozycje:

1.

Grunty - stanowią część nieruchomości

znajdujących się w posiadaniu firmy. Z punktu

widzenia planowania finansowego - nie

podlegają one amortyzacji. Jest to jedyny

składnik aktywów Którego dotyczy ta reguła,

2.

Budynki – to część nieruchomości firmy, w skład

których mogą wchodzić budynki biurowe, hale

produkcyjne magazyny i inne,

3.

Wyposażenie – obejmuje szeroki zakres

ruchomości (maszyny, samochody, meble, sprzęt

biurowy).

To proces podejmowania decyzji, których

przedmiotem jest głównie majątek trwały.

Oznacza to nie tylko jak dużo należy

zainwestować, ale również jaka powinna

być jego właściwa struktura.

Umieszczone są z prawej strony bilansu.

Podobnie jak aktywa, pasywa firmy

podzielone są na kategorie według stopnia

ich płynności. Zobowiązania, których

termin płatności jest najkrótszy są na

pierwszym miejscu.

To kategoria przeciwstawna zwykle pozycji

zapasów po stronie aktywów. Te zobowiązania

powstają przeważnie w rezultacie zakupu

środków produkcji lub towarów handlowych.

Odzwierciedlają przyszłe wymagane płatności

na rzecz dostawców.

Zarządzanie tymi zobowiązaniami polega na

porównywaniu kosztu kredytowania dostaw

przez kontrahentów z kosztem uzyskania

finansowania z innych źródeł (np. z banku).

Są ważnym źródłem finansowania działalności

firm produkcyjnych i handlowych.

Jest z natury zobowiązaniem

wynikającym

z umowy. Przeważnie chodzi tu o

zobowiązania

z tytułu środków udostępnionych przez

bank w formie kredytów i pożyczek

Stanowi czwartą kat. zobowiązań i może

przybierać różne formy. Jedną z nich są

obligacje niezabezpieczone. Brak

zabezpieczenia nie oznacza, że nie wiążą

się z nią żadne ograniczenia.

Obligacje niezabezpieczone mogą posiadać

klauzule ograniczające stopień wpływu

firmy na decyzje dotyczące nabywania i

pozbywania się określonych składników

majątku trwałego.

Klauzule takie przybierają zwykle postać

umowy pomiędzy emitentem i nabywcami

obligacji regulującej warunki emisji i

przeznaczenia środków z niej uzyskanych.

Z drugiej strony obligacje zabezpieczone

hipoteką są przykładem papierów

zabezpieczonych aktywami firmy.

Również w tym przypadku zauważamy ścisły

związek pomiędzy finansowaniem majątku

i decyzjami dotyczącymi struktury

poszczególnych składników majątku.

Drugą główną część strony pasywów

bilansu stanowi kategoria kapitałów

własnych. Roszczenia dotyczące

składników kapitału nie mają ściśle

określonych terminów, tak jak to ma

miejsce

w przypadku płatności odsetkowych lub

rat kapitałowych kredytów. Akcje

uprzywilejowane oraz akcje zwykłe

reprezentują bezterminowe zobowiązania

firmy.

Stanowią warunkowe zobowiązanie firmy

o najniższym priorytecie – wszystkie inne

zobowiązania mają pierwszeństwo przed

nimi.

W rezultacie takiej hierarchii posiadacze

akcji zwykłych będą przeważnie żądali

najwyższej stopy zwrotu spośród

wszystkich dostarczycieli kapitału

wymienionych po stronie pasywów

bilansu.

Są instrumentem łączącym cechy akcji

zwykłych oraz obligacji. Akcje te nie mają

okreslonego terminu wykupu (w

odróżnieniu od obligacji), ale za to

uprawniają do otrzymania dywidendy (tak

jak akcje zwykłe).

Jednak w odróżnieniu od dywidendy z akcji

zwykłych ta z akcji uprzywilejowanych ma

przeważnie stałą i określona wysokość.

Tak więc akcje uprzywilejowane mają

atrybuty obu tych instrumentów –

zapewniają regularny strumień płatności o

stałej wysokości, jednak płatności te nie

ustają w żadnym określonym terminie.

Ponieważ przynoszą one stałe dochody (oraz

posiadają wyższy priorytet niż akcje

zwykłe) koszt tego rodzaju kapitału jest

zwykle wyższy z punktu widzenia firmy i

musi być rozpatrywany przy podejmowaniu

decyzji o finansowaniu inwestycji.

Wszystkie źródła kapitału muszą mieć

swoje miejsce w bilansie, tak jak to

zostało pokazane na przykładzie

zaprezentowanego bilansu. Lewa strona

przedstawia inwestycje firmy, a prawa

strona wymienia źródła finansowania

tych inwestycji – wierzycieli obligacji,

akcji uprzywilejowanych oraz akcji

zwykłych.

Horizon Technology Co. – Skonsolidowany rachunek zysków i

strat*, 1998

Przychody ze sprzedarzy

Koszty zmienne

Marża brutto

$197

(79)

118

Koszty stałe

Amortyzacja

Zysk operacyjny

35

(13)

70

Pozostałe przychody

Pozostałe koszty

Zysk przed odsetkami i opodatkowaniem

5

(2)

73

Koszty odsetkowe

Zysk przed opodatkowaniem

(15)

58

Podatek dochodowy

Zysk netto

(20)

$38

Dywidenda z akcji uprzywilejowanych (8%)

Zysk netto przypadający na akcje zwykłe

$4

$34

* W milionach dolarów

Tabela ta jest najbardziej typowym

układem rachunku zysków i strat.

Poszczególne jego pozycje mogą być w

razie potrzeby dzielone na liczne bardziej

szczegółowe kategorie.

Przychody ze sprzedaży - stanowią

pierwszą pozycję rachunku zysków i

strat.

Pochodzą z operacji gospodarczych firmy,

w tym przypadku ze sprzedaży

wyprodukowanych towarów. Przychody

ze sprzedaży wykazywane są według cen

sprzedaży i uwzględniają marżę ponad

poniesionymi kosztami.

Rzeczywiste proporcje wielkości sprzedaży do

ilości wyprodukowanych dóbr mają ścisły

związek ze strukturą trwałego firmy. To

aktywa trwałe pozwalają firmie na produkcję,

która przekłada się na wzrost sprzedaży,

część której wykazywana jest w formie

należności od odbiorców.

Poziom sprzedaży jest ściśle powiązany z

decyzjami dotyczącymi inwestycji w aktywa

trwałe, co powoduje, iż decyzje te stanowią

kluczowy element procesu podejmowania

decyzji w przedsiębiorstwie.

Koszty zmienne to druga pozycja w rachunku

zysków i strat. Kategoria ta obejmuje takie

elementy jak koszty robocizny związanej z

produkcją oraz koszty surowców

wykorzystywanych w produkcji.

Mimo iż koszty zmienne mogą obejmować wiele

różnych elementów robocizna i materiały

stanowią ich podstawowy i największy

składnik.

Niekiedy za koszt zmienny uznawana jest część

kosztów ogólnych przedsiębiorstwa np.

energia elektryczna potrzebna do produkcji.

Rzeczywiste koszty produkcji są powiązane z

decyzjami dot. nabycia aktywów trwałych. Np.

niektóre urządzenia mogą wykorzystywać

najnowsze technologie umożliwiając obniżenie

kosztów zmiennych.

Równocześnie jednak koszt zakupu takich

urządzeń może być dużo wyższy niż koszt

pozyskania mniej zaawansowanych

odpowiedników.

Podejmując decyzje dot. inwestycji trzeba brać

pod uwagę przychody i koszty danego

wariantu.

Istotną kwestią przy rozważaniu decyzji

dotyczących wydatków kapitałowych jest

określenie stopnia, w jakim projekty

inwestycyjne, mające wygenerować zyski

dla posiadaczy akcji zwykłych w

przyszłości, mogą być finansowane

poprzez zatrzymanie w firmie części zysku

przypadającego na nich w bieżącym

okresie.

Wartość firmy opiera się na tych samych

fundamentalnych zasadach, jakie

odzwierciedlone są w sprawozdaniach

finansowych firmy.

Pierwsza zasada to taka, że wartość firmy jest

funkcją wartości jej majątku, zobowiązań oraz

kapitałów własnych, jako wartości rezydualnej.

Zawarta dalej tabela wymienia metody wyceny

aktywów zgodnie ze standardami rachunkowości

GAAP wartość aktywów wykazywanych w bilansie

firmy oparta jest na koszcie historycznym.

Wartość księgowa

- Koszt historyczny

- Wartość netto skorygowana o

amortyzację

Wartość odtworzeniowa

- Podaż i popyt

- Aspekty technologiczne

Wartość przyszłych strumieni pieniężnych

- Koncepcja ciągłości działania

- Aspekty funkcjonalne

- Interakcje z innymi aktywami

- Perspektywa długookresowa

Z punktu widzenia oceny potencjału projektów

inwestycyjnych rys hist. Przedstawia ograniczone

korzyści. Koszt hist. To metoda śledzenia

dokonanych wydatków

i w jaki sposób koszty te zostały rozłożone w

czasie.

Stąd też koszt historyczny ma pewne

zastosowanie rachunkowe, jednak niewielkie

znaczenie dla procesu podejmowania decyzji

strategicznych albo decyzji dot. wartości majątku

w kontekście firmy jako trwającego podmiotu.

Jednym z powodów ograniczonego zastosowania

koncepcji kosztu historycznego w procesie

planowania inwestycji jest fakt, iż wartość

księgowa nie odzwierciedla wzrostu wartości

aktywów.

Innym problemem dotyczącym kosztu historycznego

jest jego prezentacja w postaci wartości netto ,

tzn. po odjęciu zakumulowanej amortyzacji –

korygującego rachunku, którego wartość rośnie w

czasie. W rezultacie wartość księgowa danego

składnika majątku dąży do zera wraz z upływem

czasu. Nie jest więc zalecane użycie wartości

księgowej do oceny projektów inwestycyjnych.

Wartość odtworzeniowa – to koszt, jaki musi

zostać poniesiony, by dokładnie odtworzyć

istniejące możliwości produkcyjne oraz

technologię.

Wartość ta będzie zależała od panujących

warunków rynkowych. Faktyczne użycie

składnika majątku – pojedynczego urządzenia

bądź budowli nie jest odzwierciedlone w koszcie

odtworzeniowym.

Z drugiej strony, jeśli urządzenia te są

wykorzystywane w połączeniu z jakimś

nowym projektem, wartość

odtworzeniowa ma niewielkie znaczenie.

Co jest wówczas ważne, to w jaki sposób

użycie tego urządzenia wpasowuje się w

szerszą perspektywę.

Najważniejszą kwestią dotyczącą

analizowanego projektu jest jego wpływ na

przyszłe strumienie pieniężne firmy. Zatem

decyzje dotyczące inwestycji powinny być

podejmowane nie na bazie kalkulacji

historycznego kosztu majątku, ani też w

kontekście wartości odtworzeniowej danego

składnika aktywów, ale przy założeniu

ciągłości funkcjonowania firmy, która

wykorzystuje majątek do generowania

strumieni pieniężnych

Wyobraźmy sobie, że pewne urządzenie ma

ogromną wartość rynkową, jednak jest ono

całkowicie bezużyteczne z punktu widzenia

operacji firmy.

Wartość takiego urządzenia nie powinna być

wyznaczona na poziomie wysokiej ceny

rynkowej, ale według jego minimalnego

wpływu na strumienie pieniężne firmy.

Pierwszym krokiem będzie rozpatrzenie danego

składnika majątku firmy w kontekście ciągłości

jej działania.

Drugim krokiem jest ocena jest ocena

funkcjonalnej wartości danego składnika – nie

kosztu historycznego lub wartości

odtworzeniowej – oraz jego wpływu na

strumienie pieniężne firmy.

Trzeci krok polega na rozważeniu interakcji

pomiędzy tym składnikiem majątku i

pozostałymi aktywami oraz operacjami firmy.

Jeśli wykorzystanie danego urządzenia

pozwoli na zwiększenie wydajności lub

obniżkę kosztów, wówczas ma ono

pozytywny wpływ na pozostałe aktywa

firmy.

Greta Poszwa

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

Wyszukiwarka

Podobne podstrony:

Decyzje dotyczace sposobu finan Nieznany

Decyzja dotycząca zatwierdzenia projektu budowlanego i udzielenia pozwolenia na budowę rozbiórkę

18. Decyzje dotyczace linii produktow, Materiały PSW Biała Podlaska, ZiPM- ćwiczenia

LISTA KONTROLNA DOTYCZĄCA INWESTYCJI PRZEMYSŁOWYCH lub NA OBSZARACH ZURBANIZOWANYCH, Ochrona Środowi

aspekty prawne dotyczące inwestowania w elektrownie wiatrowe w polsce

Strategiczne decyzje dotyczące magazynowania 2

Decyzje inwestycyjne przedsiębiorstwa

decyzje inwestycyjne

Proces inwestycyjny a decyzja środowiskowa, Studia, 1-stopień, inżynierka, Ochrona Środowiska, Ocena

DECYZJE INWESTYCYJNE WZORY

jakie decyzje finansowe podejmuja bogaci i dlaczego biedni robia bledy dzialajac inaczej

Decyzje inwestycyjne Marcinek

decyzje inwestycyjne WYKŁADY

egzamin z Decyzji inw, Decyzje Inwestycyjne

objaśnij składniki funkcji decyzji inwestycyjnych M.Kaleckie, Ekonomia, ekonomia

DI pytania, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Decyzje inwestycyjne Marcinek, Testy for

więcej podobnych podstron