Ewidencja księgowa

Ewidencja księgowa

środków pieniężnych

środków pieniężnych

1

Podyplomowe Studia

Rachunkowości SGGW

Inwestycje krótkoterminowe

III. Inwestycje krótkoterminowe

1.

Krótkoterminowe aktywa finansowe

a)

W jednostkach powiązanych

−

Udziały lub akcje

−

Inne papiery wartościowe

−

Udzielone pożyczki

−

Inne krótkoterminowe aktywa finansowe

b)

W pozostałych jednostkach

c)

Środki pieniężne i inne aktywa pieniężne

−

Środki pieniężne w kasie i na rachunkach

bankowych

−

Inne środki pieniężne

−

Inne aktywa pieniężne

2.

Inne inwestycje krótkoterminowe

Podyplomowe Studia

Rachunkowości SGGW

2

Aktywa finansowe

Aktywa to kontrolowane przez jednostkę

zasoby majątkowe o wiarygodnie

określonej wartości, powstałe w wyniku

przeszłych zdarzeń, które spowodują w

przyszłości wpływ do jednostki korzyści

ekonomicznych.

Podyplomowe Studia

Rachunkowości SGGW

3

Aktywa finansowe c.d.

pod pojęciem "aktywa finansowe"

rozumie się aktywa pieniężne, instrumenty

kapitałowe wyemitowane przez inne

jednostki, a także wynikające z kontraktu

prawo do otrzymania aktywów pieniężnych

lub prawo do wymiany instrumentów

finansowych z inną jednostką na

korzystnych warunkach.

Podyplomowe Studia

Rachunkowości SGGW

4

Aktywa pieniężne

pod pojęciem "aktywa pieniężne" rozumie się

aktywa w formie krajowych środków płatniczych,

walut obcych i dewiz. Do aktywów pieniężnych

zalicza się również inne aktywa finansowe, w tym w

szczególności naliczone odsetki od aktywów

finansowych. Jeżeli aktywa te są płatne lub

wymagalne w ciągu 3 miesięcy od dnia ich

otrzymania, wystawienia, nabycia lub założenia

(lokaty), to na potrzeby rachunku przepływów

pieniężnych zalicza się je do środków pieniężnych,

chyba że ujmuje się je w przepływach z działalności

inwestycyjnej (lokacyjnej).

Podyplomowe Studia

Rachunkowości SGGW

5

Na aktywa pieniężne składają się:

środki pieniężne w kasie i na

rachunkach bankowych;

inne środki pieniężne;

inne aktywa pieniężne.

Podyplomowe Studia

Rachunkowości SGGW

6

Środki pieniężne

Środki pieniężne obejmujące krajowe i

zagraniczne środki płatnicze mogą być

przechowywane w kasie lub na rachunkach

bankowych. Za ich pomocą regulowane są

różnego rodzaju należności i zobowiązania

między kontrahentami.

Podyplomowe Studia

Rachunkowości SGGW

7

Środki pieniężne krajowe i zagraniczne obejmują:

środki płatnicze przechowywane w kasach

jednostki (banknoty i monety) oraz bony

skarbowe;

pieniądze zgromadzone na rachunkach

bankowych lub w formie lokat pieniężnych;

czeki i weksle obce, płatne w okresie nie

dłuższym niż 3 miesiące od daty ich wystawienia;

metale szlachetne, jeśli nie są zaliczane do

rzeczowych składników majątku obrotowego.

Podyplomowe Studia

Rachunkowości SGGW

8

Rozliczenia środków pieniężnych mogą być dokonywane

w formie gotówkowej lub bezgotówkowej i dotyczyć

transakcji wyrażonych w walucie polskiej i obcej.

Obrót gotówkowy realizowany jest w każdej jednostce

gospodarczej za pośrednictwem kasy.

Obrót bezgotówkowy realizuje się za pośrednictwem

banków, w których jednostka gospodarcza posiada

otwarte rachunki.

Forma rozliczeń zależy od zawartych umów z innymi

podmiotami, a także od ograniczeń wynikających z

obowiązkowych regulacji prawnych.

Podyplomowe Studia

Rachunkowości SGGW

9

Rozliczenia bezgotówkowe

Rozliczenia bezgotówkowe polegają na

uregulowaniu rozrachunków pomiędzy podmiotami

za pośrednictwem i pod kontrolą banku, który na

polecenie dłużnika przenosi odpowiednią kwotę z

jego rachunku na rachunek wierzyciela.

Rozliczenia te występują w postaci zapisów na

rachunkach bankowych.

Formy rozliczeń bezgotówkowych między

jednostkami gospodarczymi powinny umożliwiać

dostawcy oddziaływanie na terminowe

regulowanie zobowiązań przez odbiorcę, a

odbiorcy powinni wpływać na należyte wywiązanie

się przez dostawcę z umownych świadczeń.

Podyplomowe Studia

Rachunkowości SGGW

10

Rozliczenia bezgotówkowe mogą być

dokonywane w następujących formach:

polecenie przelewu;

polecenie zapłaty;

czeki;

weksle;

akredytywa;

rozliczenia saldami;

rozliczenia planowe.

Podyplomowe Studia

Rachunkowości SGGW

11

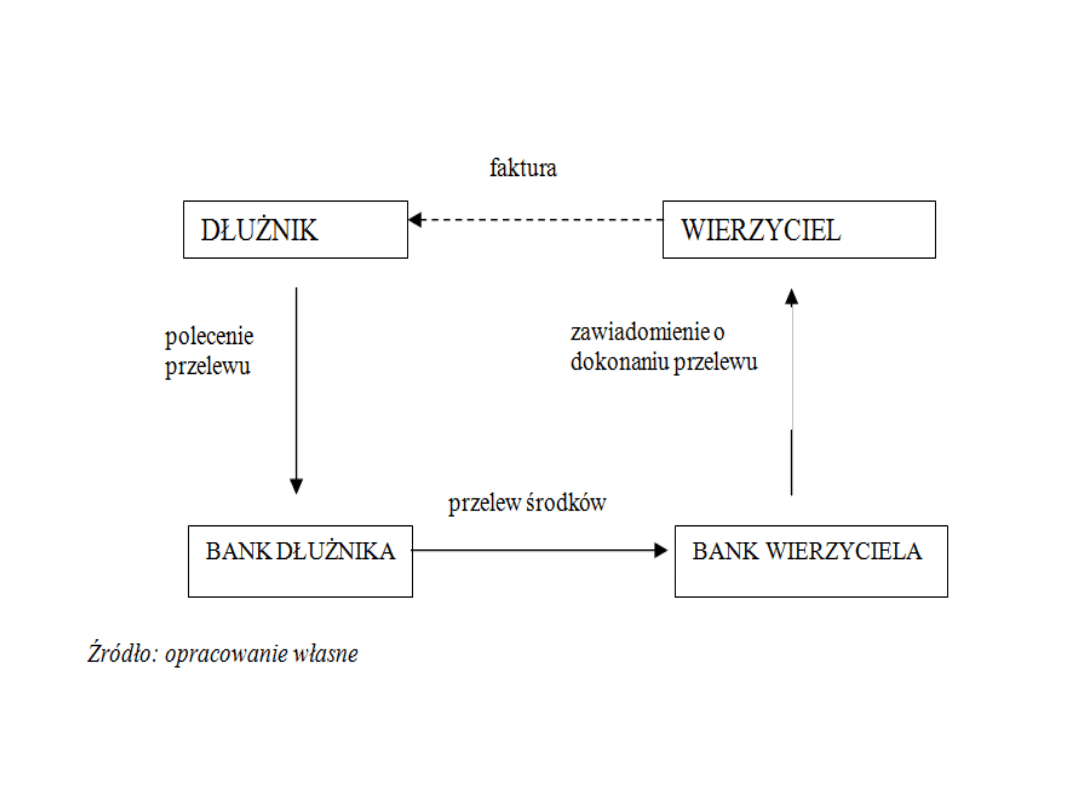

Polecenie przelewu

Polecenie przelewu stanowi udzieloną bankowi

dyspozycję dłużnika obciążenia jego rachunku

określoną kwotą i uznania tą kwotą rachunku

wierzyciela. Bank wykonuje dyspozycję dłużnika

w trybie przewidzianym w umowie rachunku

bankowego.

Podyplomowe Studia

Rachunkowości SGGW

12

Schemat 1 Rozliczenie za pomocą

polecenia przelewu

Podyplomowe Studia

Rachunkowości SGGW

13

Polecenie zapłaty

Polecenie zapłaty stanowi udzieloną bankowi

dyspozycję wierzyciela obciążenia określoną

kwotą rachunku bankowego dłużnika i uznania tą

kwotą rachunku wierzyciela.

Jest to forma odwrotna niż polecenie przelewu.

Dyspozycja wierzyciela stanowi równocześnie

jego zgodę na cofnięcie przez bank dłużnika

obciążenia rachunku dłużnika i cofnięcie uznania

rachunku wierzyciela w przypadku dokonanego

przez dłużnika odwołania polecenia zapłaty.

Podyplomowe Studia

Rachunkowości SGGW

14

Przeprowadzanie rozliczeń w tej formie wymaga:

posiadania przez wierzyciela i dłużnika rachunków

w bankach, które zawarły porozumienie o

stosowaniu tej formy rozliczeń oraz ustaliły zakres

swojej odpowiedzialności i stosowane procedury,

m. in. w przypadku odmowy realizacji polecenia

zapłaty przez dłużnika,

zawarcia umowy między wierzycielem a jego

bankiem o stosowanie poleceń zapłaty,

ustalającej m. in. zakres odpowiedzialności i

przyjęte procedury.

Podyplomowe Studia

Rachunkowości SGGW

15

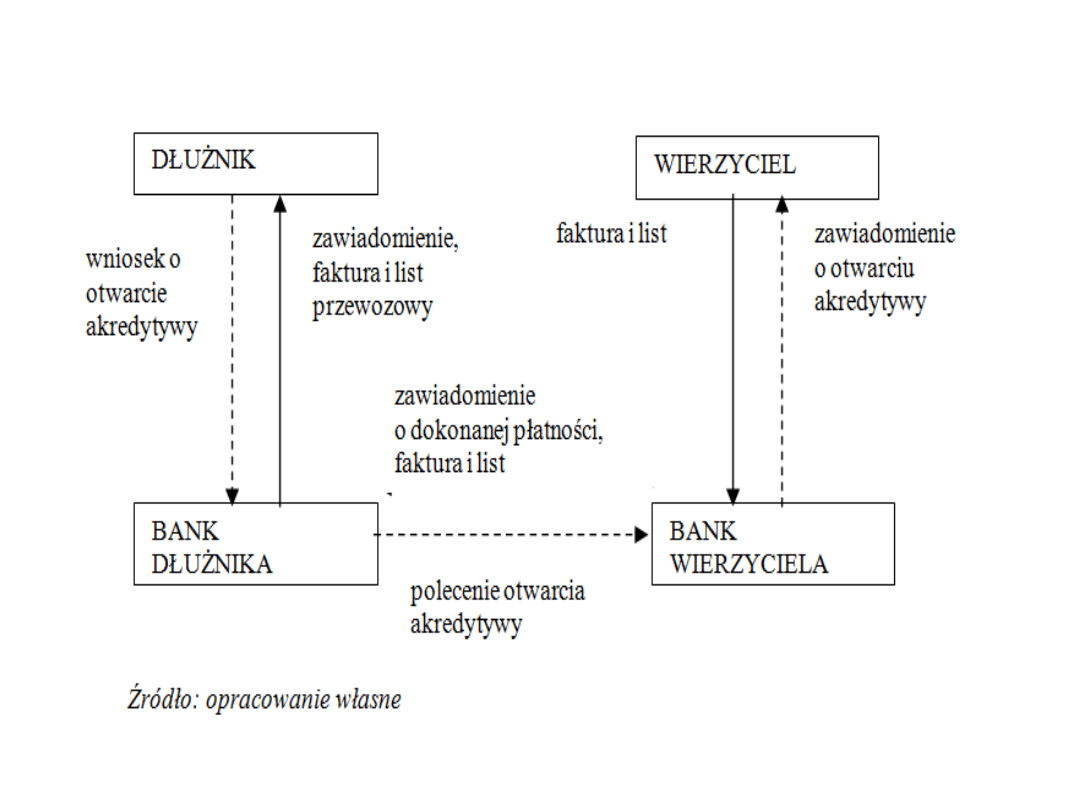

Akredytywa

Akredytywa jest upoważnieniem wystawionym przez

odbiorcę towaru lub usługi do zablokowania odpowiedniej

kwoty środków pieniężnych na określony czas na rzecz

wskazanego dostawcy towaru.

Akredytywa jest tradycyjną metodą rozliczeń, która

zapewnia realizację interesu dostawcy i odbiorcy. Dostawcy

zapewnia natychmiastowe otrzymanie należności, a

odbiorcy pozwala w pełni uzależnić swą zapłatę od

spełnienia przez dostawcę ustalonych warunków.

Akredytywa nadaje się do rozliczeń z nieznanymi

kontrahentami mającymi siedzibę w innej miejscowości lub

ze słabo wypłacalnymi partnerami, gdy dostawca pragnie

dodatkowo zapewnić sobie należną zapłatę.

Podyplomowe Studia

Rachunkowości SGGW

16

Schemat 2 Rozliczenie za pomocą

akredytywy

Podyplomowe Studia

Rachunkowości SGGW

17

Podstawą otwarcia akredytywy jest wniosek dłużnika

złożony w oddziale banku a wskazujący wierzyciela i

oddział banku wierzyciela, w którym będą

dokonywane wypłaty.

Ponadto wniosek powinien określić, jakie dokumenty

będzie zobowiązany składać dostawca dla uzyskania

wypłaty (np. listy przewozowe, faktury).

Odwołanie lub zmiana warunków akredytywy przez

dłużnika może nastąpić tylko w wypadku, gdy

zastrzegł on sobie takie prawo w warunkach

akredytywy.

Odwołanie lub zmiana warunków następuje za

pośrednictwem jego banku. w obrocie krajowym

akredytywę uruchamia się na rzecz jednego

wierzyciela.

Podyplomowe Studia

Rachunkowości SGGW

18

Zamknięcie akredytywy następuje na polecenia

dłużnika, jeśli zastrzegł to w warunkach

akredytywy po upływie terminu ważności lub po

wyczerpaniu środków pieniężnych. Bank

wierzyciela zamyka akredytywę zazwyczaj w 3 dni

po otrzymaniu polecenia z banku dłużnika.

Zamknięcie akredytywy oznacza bezwzględne

wstrzymanie wypłat.

Podyplomowe Studia

Rachunkowości SGGW

19

Czeki

należą do najstarszych metod rozliczeń

pieniężnych. Czek jest pisemnym zleceniem

bezwzględnego wypłacenia określonej kwoty,

wydany bankowi przez posiadacza rachunku

bankowego.

W zależności od sposobu zapłaty rozróżnia się czeki:

gotówkowe;

rozrachunkowe.

Podyplomowe Studia

Rachunkowości SGGW

20

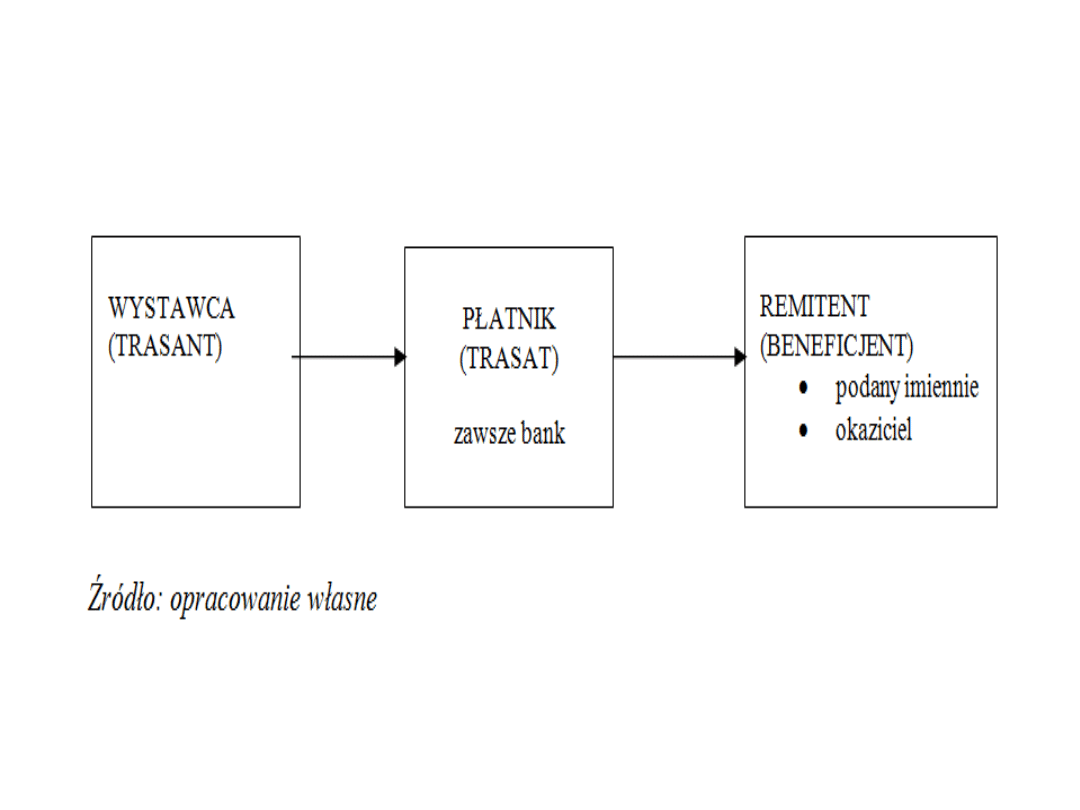

Zgodnie z polskim prawem czekowym czek musi

zawierać w treści słowo „czek”, bezwarunkowe

polecenie zapłacenia określonej kwoty pieniężnej,

oznaczenie miejsca płatności i banku czyli

trasata, który ma zapłacić oraz datę wystawienia i

podpisy wystawcy czyli trasanta. Trasatem czeku

może być wyłącznie bank, a trasantem każda

osoba fizyczna i prawna mająca zdolność do

działań prawnych.

Trasat = bank

Trasant = wystawca czeku

Podyplomowe Studia

Rachunkowości SGGW

21

Schemat 3 Uczestnicy operacji rozliczenia

za pomocą czeku

Podyplomowe Studia

Rachunkowości SGGW

22

Czeki rozrachunkowe są oznaczone napisem „tylko do

rozrachunku”, służą do rozliczeń bezgotówkowych. Są

one dogodną formą bezgotówkowego regulowania

płatności, które muszą być pokryte natychmiast.

Czek rozrachunkowy może być wystawiony w momencie

ustalenia kwoty należności i wykorzystany do

natychmiastowej zapłaty. Skraca to cykl rozliczeniowy, a

w procesach wymiany maksymalnie zbliża przepływ

strumieni pieniężnych do ruchu elementów rzeczowych.

Czeki rozrachunkowe mogą być użyte do wszystkich

rodzajów rozliczeń. Czeki rozrachunkowe potwierdzone

bywają wystawiane na wyższe kwoty, często dla

płatności zamiejscowych dokonywanych bezpośrednio

przy odbiorze świadczeń. Gwarantują one wierzycielowi

bezpieczeństwo przewozu środków pieniężnych i

zapłatę.

Podyplomowe Studia

Rachunkowości SGGW

23

Weksle

Weksel jest to papier wartościowy, w którym

wystawca (bądź wskazana przez niego osoba)

zobowiązuje się do bezwarunkowego zapłacenia

określonej sumy pieniężnej (sumy wekslowej) w

oznaczonym terminie na rzecz remitenta (osoby, na

rzecz lub zlecenie, której ma zostać zrealizowana

płatność)

Podyplomowe Studia

Rachunkowości SGGW

24

Weksel może stanowić formę

krótkoterminowego kredytu, może być

wykorzystywany jako forma zapłaty w

transakcjach kupna - sprzedaży, jako

zabezpieczenie kredytu. Poza tym, może być

używany także do regulowania należności w

wielu operacjach gospodarczych niezwiązanych

ze sobą, dzięki przenoszeniu praw z niego na

inne osoby.

Podyplomowe Studia

Rachunkowości SGGW

25

W zależności od osoby dłużnika wyróżnia się:

weksel własny (sola) - wystawca weksla

zobowiązuje się w nim do zapłaty określonej

kwoty. Jeżeli firma nie posiada środków na zapłatę

zobowiązań to ma możliwość wystawić

wierzycielowi weksel.

weksel trasowany (weksel ciągniony) -

wystawca zleca wskazanej w wekslu osobie

(trasatowi) zapłacenie określonej kwoty na rzecz

osoby trzeciej (remitenta).

Podyplomowe Studia

Rachunkowości SGGW

26

W wekslu własnym występują dwie osoby, a

wystawca jest płatnikiem na rzecz remitenta.

Natomiast weksel trasowany jest poleceniem

ciągnionym przez wystawcę weksla (trasanta) na

płatnika (trasata), który ma zapłacić remitentowi

(beneficjentowi) ustaloną kwotę. Jednak

zobowiązanie trasata powstaje dopiero po

wyrażeniu przez niego akceptu tego polecenia

zapłaty. W wekslu ciągnionym występują co

najmniej 3 osoby.

Podyplomowe Studia

Rachunkowości SGGW

27

Wiarygodność weksla własnego jak i trasowanego

może wzmocniona poprzez poręczenie, czyli awal

przez który poręczyciel przejmuje

odpowiedzialność za realizację za realizację

zobowiązania wekslowego w przypadku

niewywiązania się głównego dłużnika z tego

obowiązku

Podyplomowe Studia

Rachunkowości SGGW

28

W zależności od osoby remitenta rozróżnia się:

weksel na zlecenie - upoważnia do

przeniesienia prawa do wierzytelności w drodze

indosu. Aby indosować weksel, czyli przekazać

prawa z weksla na inną osobę, wystarczy napisać

na jego odwrocie np. "Ustępuję na rzecz (imię i

nazwisko)" (indos imienny), "Indosuję" (indos in

blanco) lub "Ustępuję na zlecenie okaziciela"

(indos na okaziciela) i dokonać podpisu. Każdy

dodatkowy podpis na wekslu jest dodatkową

gwarancją spłaty zobowiązań.

weksel imienny - zawiera ścisłe określenie

osoby remitenta;

weksel na okaziciela.

Podyplomowe Studia

Rachunkowości SGGW

29

Aby weksel był ważny powinien zawierać określone

przez prawo elementy

:

słowo "weksel" w tekście dokumentu w języku, w

jakim go wystawiono;

bezwarunkowe przyrzeczenie zapłaty oznaczonej

sumy pieniężnej;

nazwisko osoby, na rzecz której ma być dokonana

zapłata;

oznaczenie terminu i miejsca płatności;

data i miejsce wystawienia weksla;

podpis wystawcy;

nazwisko osoby trasata.

Podyplomowe Studia

Rachunkowości SGGW

30

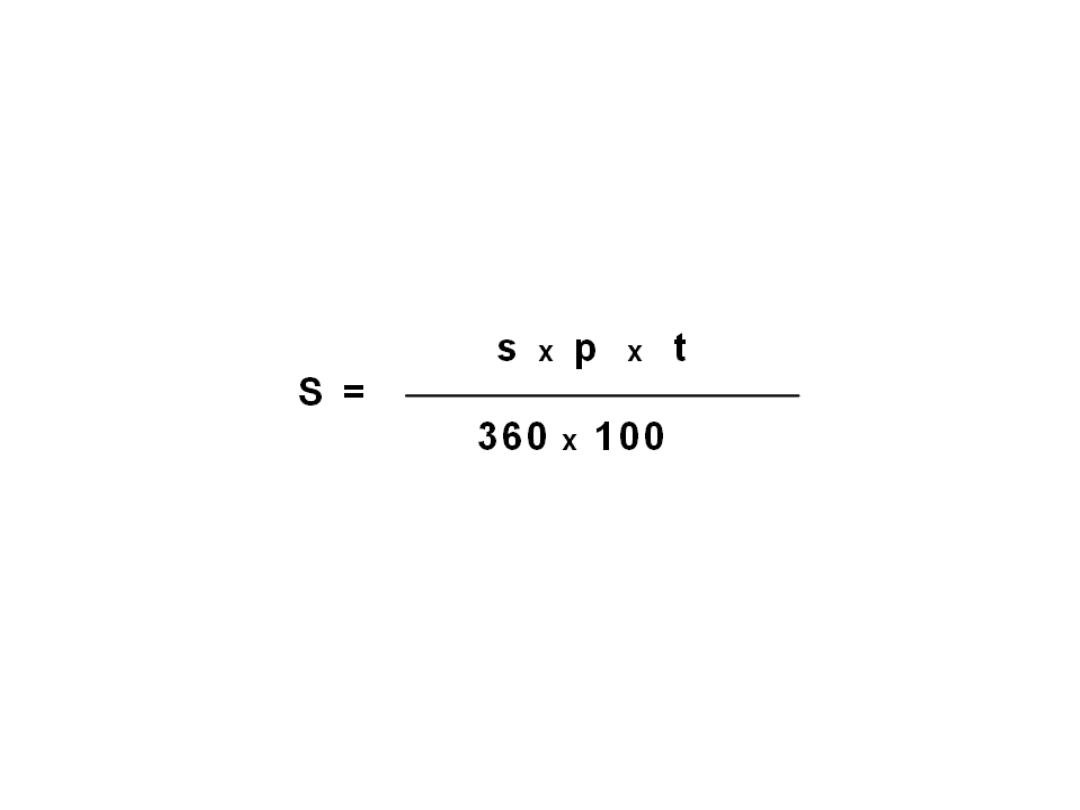

W przypadku weksli płatnych w określonym na wekslu terminie do sumy wekslowej wliczane są należne remitentowi

odsetki. Wysokość sumy wekslowej zawierającej należne odsetki można wyliczyć według następującego wzoru:

s - kwota dyskonta

p - stopa dyskontowa (roczna)

t - liczba dni do daty płatności weksla

S - suma weksla (kwota nominalna)

Podyplomowe Studia

Rachunkowości SGGW

31

Dyskontowanie weksla

Operacje dyskonta weksli polegają na

nabywaniu weksli przez banki. Bank nabywający

weksel staje się jego kolejnym indosariuszem i

może go przedstawić do redyskonta w innym

banku. Bank dyskontujący weksel nie płaci jego

pełnej kwoty, lecz potrąca z góry pewną kwotę

zwaną dyskontem. Wielkość potrąconego

dyskonta zależy od wysokości stopy dyskontowej i

okresu liczonego od daty operacji do dnia

płatności weksla.

Podyplomowe Studia

Rachunkowości SGGW

32

Uczestnicy stosunku wekslowego:

Wystawca - osoba fizyczna lub prawna posiadająca

zdolność wekslową. Wystawców weksla może być kilku.

Płatnik - osoba fizyczna lub prawna zobowiązana do

zapłaty.

Remitent - osoba fizyczna lub prawna, na której

zlecenie lub na której rzecz weksel ma być płatny. Kilku

remitentów może działać wspólnie lub oddzielnie.

Akceptant - osoba oznaczona przez wystawcę jako

płatnik, która weksel akceptowała. Staje się przez to

głównym dłużnikiem wekslowym (tylko trasowany).

Indosant - osoba przekazująca prawa z weksla innej

osobie w drodze indosu. Pierwszym indosantem jest

zawsze remitent.

Podyplomowe Studia

Rachunkowości SGGW

33

Indosatariusz - osoba, która nabyła weksel w

drodze indosu.

Poręczyciel - osoba, która awalizuje weksel.

Domicyliat - osoba fizyczna lub prawna, w której

mieszkaniu lub siedzibie weksel ma być płatny,

np. bank płatnika.

Domicyl - miejsce, w którym ma nastąpić

płatność.

Regredient - osoba, która weksel wykupiła i

dochodzi należności od poprzedników w drodze

protestu.

Podyplomowe Studia

Rachunkowości SGGW

34

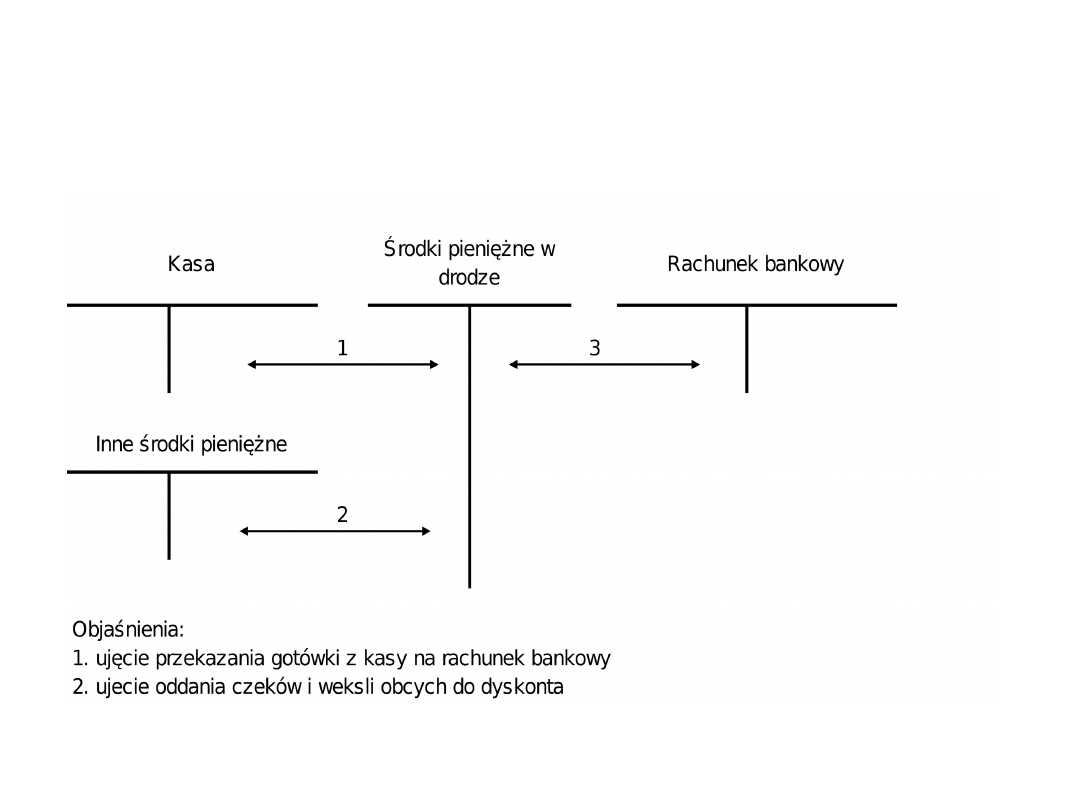

Środki pieniężne w drodze

Fakt przekazywania gotówki do banku powoduje

powstanie kategorii środki pieniężne w drodze,

rzez którą należy rozumieć:

środki pieniężne znajdujące się w danym

momencie między kasą jednostki gospodarczej a

jej rachunkiem lub rachunkami bankowymi

środki pieniężne znajdujące się między

rachunkami jednostki gospodarczej , gdy te są

prowadzone przez różne banki lub różne oddziały

banku, np. przelewy z rachunku oddziału na

rachunek centrali.

Podyplomowe Studia

Rachunkowości SGGW

35

Konto "Środki pieniężne w drodze" może służyć do

bieżących ewidencji albo tylko do ujęcia operacji

na przełomie okresów sprawozdawczych.

Ewidencja szczegółowa prowadzona do tego

konta powinna być na tyle szczegółowa, aby

umożliwiała ustalenie poszczególnych kwot

znajdujących się w drodze pomiędzy różnymi

kontami bankowymi oraz pomiędzy kasą a

bankiem i bankiem a kasą.

Podyplomowe Studia

Rachunkowości SGGW

36

Schemat 4 Ewidencja środków

pieniężnych na koncie Środki pieniężne w

drodze

Podyplomowe Studia

Rachunkowości SGGW

37

Krótkoterminowe aktywa finansowe

Aktywa finansowe nabyte w celu ich dalszej odsprzedaży z

zyskiem określa się jako krótkoterminowe.

Krótkoterminowe aktywa finansowe obejmują:

udziały i akcje obcych jednostek gospodarczych

przeznaczone do odsprzedaży;

jednostki uczestnictwa w funduszach powierniczych i

inwestycyjnych nabyte w celu odsprzedaży w okresie

krótszym niż rok, licząc od dnia bilansowego;

dłużne papiery wartościowe reprezentujące

wierzytelności pieniężne a sumy oznaczone we

wskazanych terminach, np. obligacje obce, bony

skarbowe, czeki i weksle obce płatne w terminie

dłuższym niż 3 miesiące od daty ich wystawienia;

Podyplomowe Studia

Rachunkowości SGGW

38

inne dłużne papiery wartościowe

uwarunkowane przez zaistnienie zdarzenia

losowego, np. losy loteryjne, polisy

ubezpieczeniowe;

przejściowo posiadane akcje i udziały

własne nabyte w drodze egzekucji

udziałowca w celu umorzenia lub w

związku z fuzją spółek.

Podyplomowe Studia

Rachunkowości SGGW

39

W księgach rachunkowych ujmuje się

krótkoterminowe aktywa finansowe w cenach

ich nabycia, zaś zbywanie tychże aktywów

następuje według cen sprzedaży ustalonych z

nabywca. Natomiast na dzień bilansowy

wykazuje się krótkoterminowe aktywa

finansowe wyrażone w walucie polskiej w

cenie ich nabycia lub zakupu nie wyższej od

ceny sprzedaży netto możliwej do uzyskania,

pomniejszonej o koszty poniesienia w

przypadku ich sprzedaży.

Podyplomowe Studia

Rachunkowości SGGW

40

Krótkoterminowe aktywa finansowe wyrażone w

walutach obcych przeliczane są na walutę polską

według kursu kupna lub sprzedaży waluty obcej

tego banku, z którego usług jednostka korzysta.

Wartość tych walorów na dzień bilansowy ustala

się według obowiązującego w tym dniu średniego

kursu ustalonego przez prezesa Narodowego

Banku Polskiego dla danej waluty obcej. Różnice z

tytułu wyceny bieżącej i bilansowej ujmowane są

jako Koszty finansowe lub Przychody finansowe.

Podyplomowe Studia

Rachunkowości SGGW

41

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

Wyszukiwarka

Podobne podstrony:

Ewidencja środków pieniężnych, Podstawy rachunkowości

Ewidencja środków pieniężnych, Rachunkowość

Ewidencja środków pieniężnych X4PU6XA3L7PUCOPNKWPIXMQXKSHEYAA7MSKACGY

1 4 EWIDENCJA ŚRODKÓW PIENIĘŻNYCH 16 03

Ewidencja środków pieniężnych, Podstawy rachunkowości

ewidencja i wycena srodkow pienieznych

Ewidencja i wycena środków pieniężnych, Praca dypomowa

EWIDENCJA INNYCH ŚRODKÓW PIENIĘŻNYCH

12Ewidencja środków pieniężnychid 14240 ppt

ewidencja srodkow id 165982 Nieznany

Instytucje sektora finansowego Obowiązkowy system gwarantowania środków pieniężnych (getinbank)

rachunkowosc i finanse, Rachunek przep2, Rachunek przepływu środków pieniężnych

ewidencja srodkow trwalych, Rachunkowość

Ocena sald z środków pieniężnych w ramach rachunku przepływów pieniężnych

Schemat ewidencyjny środki pieniężne

proces przyznawania środków pieniężnych przez PHARE (7 str), Ekonomia, ekonomia

więcej podobnych podstron