Operacje gospodarcze to udokumentowane i

podlegające ewidencji księgowej zdarzenia

gospodarcze.

Zdarzenia gospodarcze to zjawiska i

procesy gospodarcze o różnym charakterze,

powodujące

zmiany

w środkach gospodarczych i źródłach ich

pochodzenia

wskutek

prowadzonej

działalności

gospodarczej

np.

zakup

materiałów.

Ze względu na bezpośredni wpływ operacji gospodarczych

na składniki bilansu wyróżniamy

IV typy operacji gospodarczych bilansowych

1. Operacje gospodarcze wywołujące zmiany tylko w

składnikach aktywów.

A + A –

A + A –

-

zmienia się wyłącznie struktura aktywów, zmniejszeniu

jednego składnika aktywów towarzyszy zwiększenie drugiego

składnika aktywów o tę samą kwotę, suma bilansowa nie

ulega zmianie.

Na przykład: zakupiono za gotówkę materiały.

2. Operacje gospodarcze wywołujące zmiany tylko w

składnikach pasywów.

P + P –

P + P –

-

zmienia się wyłącznie struktura pasywów, zmniejszeniu

jednego składnika pasywów towarzyszy zwiększenie drugiego

składnika pasywów o tę samą kwotę, suma bilansowa nie

ulega zmianie.

Na przykład: zaciągnięto kredyt bankowy na spłatę zobowiązań

wobec dostawców.

3. Operacje gospodarcze wywołujące równocześnie zwiększenie

składników aktywów i pasywów.

A + P +

A + P +

-

zwiększa się składnik aktywów i równocześnie zwiększa się

składnik pasywów o tę samą kwotę, suma bilansowa ulega

zwiększeniu.

Na przykład: przyjęto do magazynu materiały, za które zapłata

nastąpi w terminie późniejszym.

4. Operacje gospodarcze wywołujące równocześnie

zmniejszenie składników aktywów i pasywów.

A - P -

A - P -

-

zmniejsza się składnik aktywów i równocześnie zmniejsza się

składnik pasywów, suma bilansowa ulega zmniejszeniu.

Na przykład: wypłacono gotówką naliczone wynagrodzenia dla

pracowników.

w ł a s n e

o b c e

z e w n ę tr z n e

w e w n ę tr z n e

ź r ó d ł o w e

w tó r n e

D o k u m e n ty ( d o w o d y ) k s i ę g o w e

1. FORMALNEJ

2. MERYTORYCZNEJ

3. RACHUNKOWEJ

Dowody księgowe powinny być:

- rzetelne,

- kompletne,

- wolne od błędów rachunkowych.

Dlatego podlegają kontroli

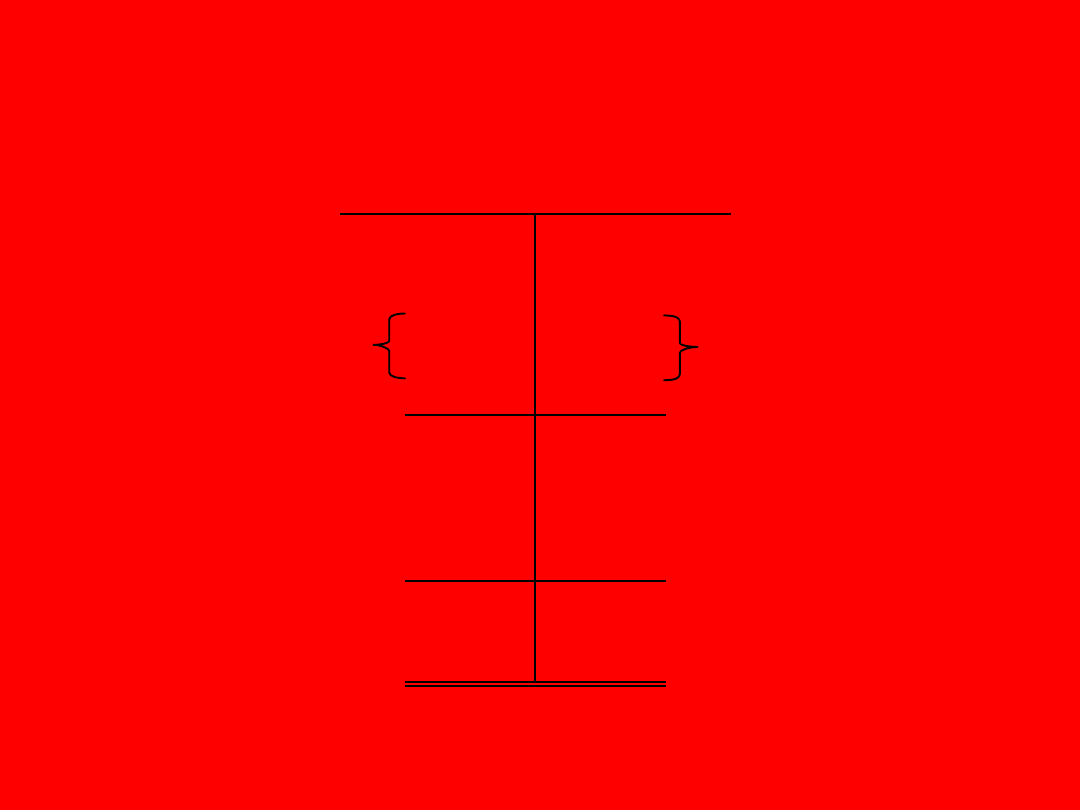

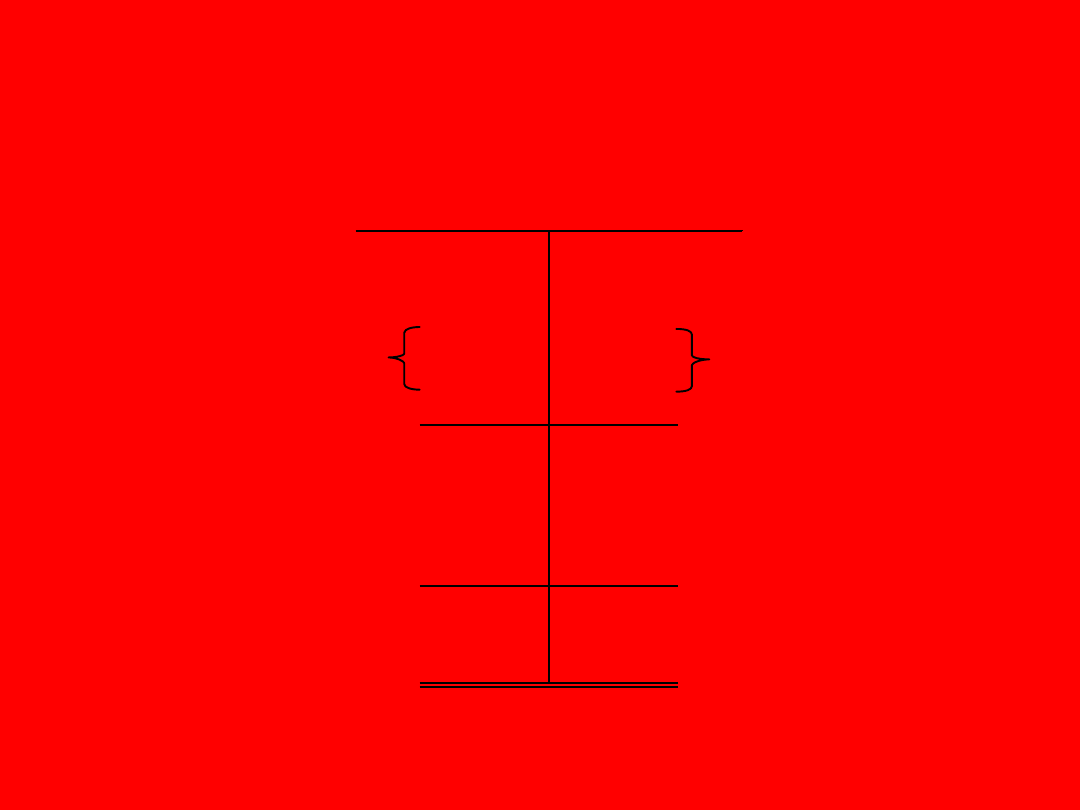

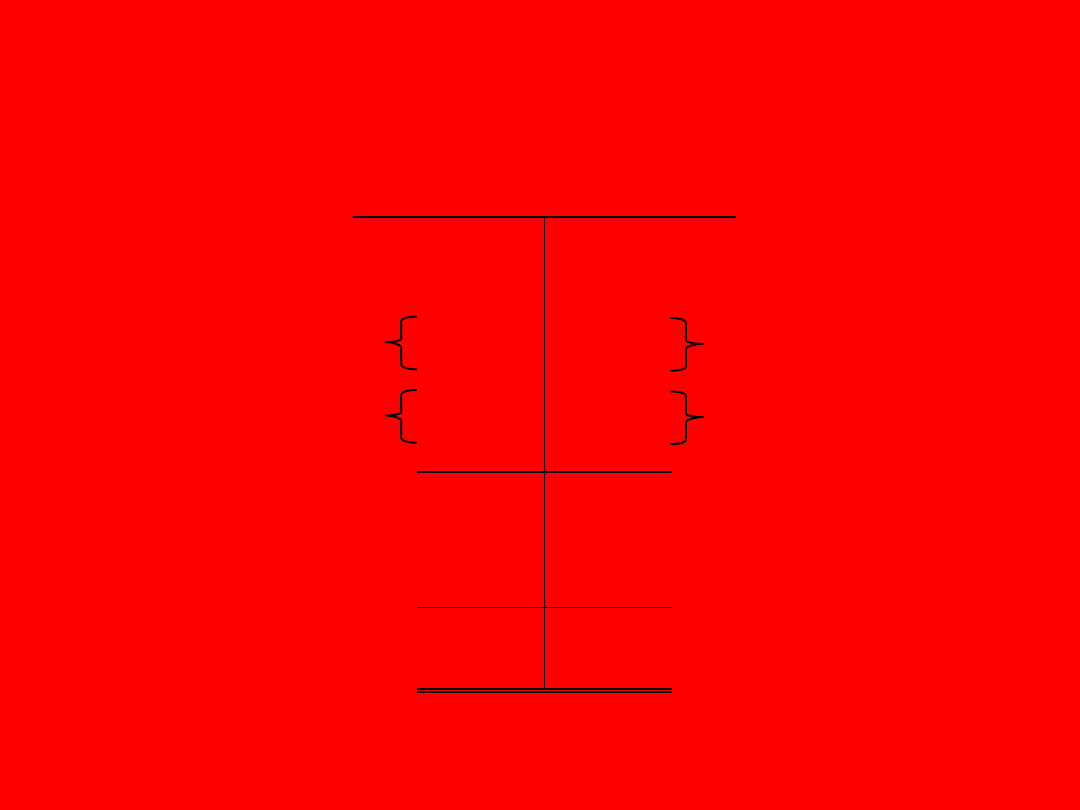

Konto

to specyficzne dla rachunkowości

urządzenie ewidencyjne służące

do ujmowania operacji

gospodarczych wyrażonych w

pieniądzu

stan początkowy (Sp)

saldo początkowe (Sp)

bilans otwarcia (BO)

a) obciążenie

a) uznanie

b) debetowanie

b) kredytowanie

c) księgowanie w ciężar konta

c) księgowanie na dobro konta

d) księgowanie po stronie Wn

d) księgowanie po stronie Ma

(debetowej) konta

(kredytowej) konta

obroty strony Wn (debetowe)

obroty strony Ma (kredytowe)

stan końcowy (Sk)

bilans zamknięcia (BZ)

Wn Nazwa konta Ma

1 400

600

1 000

1 100

200

4 200

3 300

700

2 100

10 500

4 100

6 400

10 500

10 500

Zasada podwójnego zapisu

• na co najmniej dwóch kontach,

• po przeciwnych stronach kont (na jednym koncie zapis

musi być po stronie Winien a na drugim po stronie Ma),

• w tej samej kwocie (wielkość po stronie Winien i Ma

musi być identyczna).

zapis prosty

zapis złożony

Wn konto A Ma

Wn konto B Ma

Wn konto A Ma

Wn konto B Ma

2 000

2 000

Wn konto C Ma

1 800

200

2 000

Podział kont

Ze względu na treść

ekonomiczną:

• bilansowe

• wynikowe

• korygujące

• rozliczeniowe

Ze względu na stopień

szczegółowości:

• syntetyczne

• analityczne

Plan kont

to usystematyzowany wykaz kont,

ich nazw i symboli, przeznaczonych do

grupowania jednorodnych operacji

gospodarczych, zgodnie

z zasadami rejestracji księgowej.

Jest podstawowym elementem zakładowego

planu kont.

Konta bilansowe

• aktywne

• pasywne

•aktywno-pasywne

• przyjęcie z bilansu początkowego wyjściowych

stanów wartości aktywów i pasywów

• ujęcie zmian tych stanów na podstawie

udokumentowanych operacji gospodarczych

•ustalenie wartościowych stanów poszczególnych

składników aktywów i pasywów na koniec okresu

sprawozdawczego, które są podstawą do

sporządzenia bilansu końcowego

Zadania kont bilansowych:

Zasady funkcjonowania kont aktywnych

Obroty debetowe

Sp) Saldo początkowe

(debetowe)

wartości aktywów

(Sp + zwiększenia)

Obroty konta

(-) Zmniejszenia

wartości aktywów

Obroty kredytowe

Sk) Saldo końcowe

(debetowe)

Obroty konta

500

(+) Zwiększenia

5 300

5 300

3 900

Wn Konto aktywne Ma

900

1 400

5 300

4 000

1 000

300

Zasady funkcjonowania kont pasywnych

Obroty konta

1 000

4 800

4 800

4 800

(-) Zmniejszenia

wartości pasywów

Obroty debetowe

Obroty konta

Sp) Saldo początkowe

(kredytowe)

(Sp + zwiększenia)

1 500

(+) Zwiększenia

wartości pasywów

Obroty kredytowe

1 100

400

Wn Konto pasywne Ma

800

(kredytowe)

Sk) Saldo końcowe

3 300

3 000

Zasady funkcjonowania kont aktywno-

pasywnych

4 600

1 500

300

1 000

800

Obroty konta

Zmniejszenie

należności

Obroty kredytowe z Sp

Sk) Saldo końcowe

Obroty konta

1 300

2 300

(należności)

1 800

6 900

6 900

Sp) Saldo początkowe

(należności)

Zmniejszenie

zobowiązań

Zwiększenie

należności

Obroty debetowe z Sp

Sp) Saldo początkowe

(zobowiązania)

Zwiększenie

zobowiązań

Wn aktywno - pasywne Ma

200

(zobowiązań)

Konto

Sk) Saldo końcowe

5 700

1 200

2 000

100

1 300

Suma obrotów Dt = Suma obrotów Ct

Suma sald Dt = Suma sald Ct

Obroty razem z Sp

Saldo końcowe

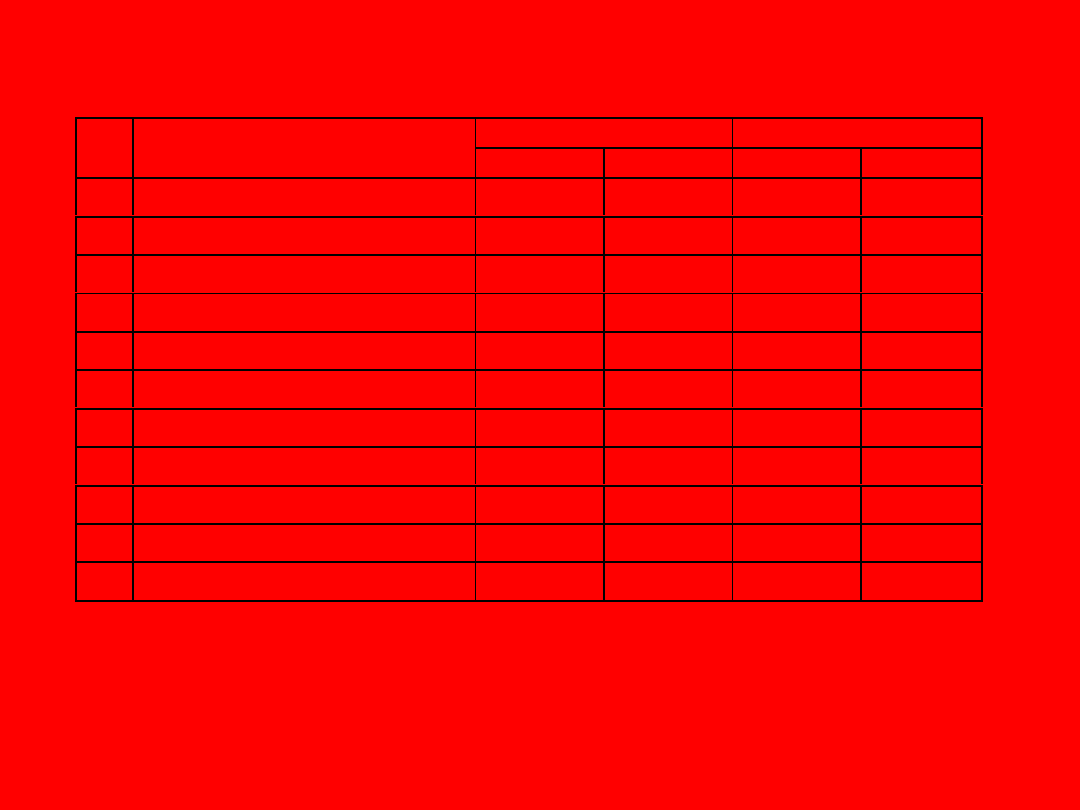

Lp.

Nazwa konta

Wn (Dt)

Ma (Ct)

Wn (Dt)

Ma (Ct)

1. Środki trwałe

12000

-----

12000

-----

2. Inwestycje długoterminowe

8000

2000

6000

-----

3. Materiały

4000

600

3400

-----

4. Rozrachunki z odbiorcami

1000

400

600

-----

5. Kasa

200

30

170

-----

6. Rachunki bankowe

2100

500

1600

-----

7. Kapitały podstawowe

-----

20000

-----

20000

8. Wynik finansowy

200

400

-----

200

9. Kredyty bankowe

200

3070

-----

2870

10. Rozrachunki z dostawcami

300

1000

-----

700

Razem

28000

28000

23770

23770

Zestawienie obrotów i sald

Przykład:

W jednostce gospodarczej sporządzono bilans, który przedstawia się

następująco:

Aktywa:

1. Środki trwałe

4 000

2. Materiały

700

3. Towary

800

4. Kasa

900

5. Rachunek bankowy

5 000

Razem:

11 400

Pasywa:

1. Kapitał podstawowy

6 800

2. Kredyty bankowe

200

3. Zob. wobec dostawców

1 000

4. Zob. z tyt. VAT

2 800

5. Zob. z tyt. wynagrodzeń

600

Razem: 11 400

W okresie sprawozdawczym zostały dokonane następujące

operacje gospodarcze:

1. Zakupiono środki trwałe płacąc przelewem

4

500

2. Zaciągnięto kredyt bankowy na spłatę zobowiązań z tyt. VAT2

800

3. Otrzymano od dostawcy towary, za które zapłata nastąpi

później 1 200

4. Wypłacono gotówką wynagrodzenia

600

Polecenia:

1. Nanieść stany początkowe na konta

2. Zaksięgować operacje gospodarcze zgodnie z zasadą

podwójnego księgowania

3. Sporządzić zestawienie obrotów i sald

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

Wyszukiwarka

Podobne podstrony:

PROBLEMY PODATKOWE W RACHUNKOWOŚCI wykład II?rczyk

Rachunkowosc wykład II, Finanse i rachunkowość, Rachunkowość - Maćkowiak (wykłady)

RACHUNKOWOŚĆ wykłady II, Rachunkowość finansowa, Rachunkowosc finansowa, Rachunkowość, Rachunkowość

Wykład II Ekonomika i Organizacja Przedsiębiorstw, sggw - finanse i rachunkowość, studia, III semss

WYKŁAD II, Rachunkowość(1)

Wykład II Kodowanie z rachunkiem podziałów

BANKOWOŚĆ wykład 1 z dnia 12.10.2008, Uniwersytet Ekonomiczny w Katowicach, Finanse i Rachunkowość,

Rachunkowosc I cwiczena II wyklad

QUIZ egzaminacyjny Statystyka opisowa(2), sggw - finanse i rachunkowość, studia, II semestr, Statyst

RACHUNKOWOŚĆ ZARZĄDCZA wykład II Pfaff

RACHUNEK KOSZTOW - WYKLAD II, UMCS

QUIZ egzaminacyjny Statystyka matematyczna(2), sggw - finanse i rachunkowość, studia, II semestr, St

Rachunkowość małych i średnich przedsiębiorstw wykład II

WYKŁAD II

więcej podobnych podstron