Koszty, przychody

i wynik finansowy

Koszty - przypomnienie

Kategorie przychodów

Wynik ze sprzedaży

RMK

Wynik finansowy

Ewidencja wyniku ze sprzedaży

Koszty

• Koszty wyrażają w mierniku pieniężnym zużycie

rzeczowych składników majątku, wynagrodzenie za

pracę i nakłady czysto pieniężne występujące w

pewnym okresie w związku z realizacją normalnej

działalności eksploatacyjnej, przez jednostkę

gospodarującą.

• Ustawa definiuje koszty jako uprawdopodobnione

zmniejszenia w okresie sprawozdawczym korzyści

ekonomicznych, których wartość można wiarygodnie

określić.

• Warunkiem zaliczenia określonego elementu do

kosztów, jest celowość jego zużycia, czyli

wystąpienie efektu w postaci dobra lub usługi.

Koszty c.d.

• W praktyce spotyka się pojęcie nakładu. Nakład

może być obliczany wartościowo lub ilościowo oraz

dotyczyć jednego lub wielu okresów.

• Wydatek wyraża rozchód środków pieniężnych z

kasy lub rachunku bankowego, w związku z zapłatą

za dobra, usługi lub wywiązaniem się ze zobowiązań.

• Podstawowa klasyfikacja kosztów: koszty wg

rodzaju (amortyzacja, zużycie materiałów i energii,

wynagrodzenia, usługi obce, ubezpieczenia

społeczne i inne świadczenia, podatki i opłaty,

pozostałe koszty rodzajowe), pozostałe koszty

operacyjne, koszty finansowe. Oprócz kosztów,

do podobnej kategorii należą straty nadzwyczajne,

będące zwykle wynikiem zdarzeń losowych.

Przychody

Zgodnie z uor, przychodami są

uprawdopodobnione korzyści ekonomiczne,

powstałe w okresie sprawozdawczym, mające

wiarygodnie określoną wartość.

Występują w postaci zwiększenia aktywów lub

zmniejszenia zobowiązań i powodują wzrost

kapitału własnego lub spadek jego niedoboru

inaczej, niż przez wniesienie środków przez

właścicieli lub udziałowców.

Do tej kategorii należą również zyski nadzwyczajne

(powodowane przez trudne do przewidzenia

niepowtarzalne zdarzenia, najczęściej losowe,

niezwiązane z ogólnym ryzykiem prowadzenia

działalności).

Kategorie przychodów:

• przychody operacyjne ze sprzedaży- sprzedaż

produktów (wyrobów i usług), sprzedaż towarów i

materiałów;

• pozostałe przychody operacyjne (m.in.

darowizny otrzymane, przychody ze sprzedaży

środków trwałych, otrzymane kary umowne),

• przychody finansowe (m. in. odsetki otrzymane,

dyskonto otrzymane, dywidendy otrzymane,

kwoty uzyskane ze sprzedaży obcych papierów

wartościowych, dodatnie różnice kursowe).

Ewidencja przychodów z

poszczególnych tytułów i zysków

nadzwyczajnych

• Przychody ewidencjonujemy na stronie Ct (Ma)

kont przychodów, które znajdują się w zespole 7

planu kont. Kontem korespondującym jest konto

bilansowe („Kasa”, „Rachunek bankowy”,

„Rozrachunki z odbiorcami”)

Podstawowe konta:

• „Sprzedaż produktów”,

• „Sprzedaż towarów”,

• „Pozostałe przychody operacyjne”,

• „Przychody finansowe”,

• „Zyski nadzwyczajne”.

Przychody i koszty ich

uzyskania

Niemal każdy przychód jest związany z faktem

poniesienia kosztu jego uzyskania.

• Przykład I: przychód ze sprzedaży towarów jest

związany z wydaniem towarów odbiorcy, a wartość

wydanych towarów jest kosztem uzyskania

przychodu ze sprzedaży.

• Przykład II: przychód ze sprzedaży środka trwałego

jest związany z wydaniem nabywcy tego

urządzenia, czyli z utratą jego wartości z własnych

aktywów.

• Przykład III: sprzedaż obcych akcji jest związana z

wyksięgowaniem tych akcji z własnych aktywów,

wg wartości po jakiej zostały zakupione.

c.d.

• Konta „przychodów” oraz „kosztów uzyskania

przychodów” działają w sposób

„symetryczny”, czyli z przychodem

(dokument - na przykład faktura dla odbiorcy)

wiąże się wyksięgowanie z ewidencji

wydanej kontrahentowi rzeczy (dokument

– na przykład Wz czyli wydanie wyrobów

gotowych).

• Sprzedaż oznacza dwie lub trzy operacje

gospodarcze (dokumenty to np. Fa, Wz, WB

-zapłata przelewem).

Ewidencja sprzedaży wyrobów

Konto

bilansowe

„

Wyroby

gotowe”

„

Koszt własny

sprzedanych

wyrobów”

Wz – wydanie

wyrobów

odbiorcy

Konta bilansowe

„Rozrachunki z

odbiorcami”,

„Rachunek bankowy”

„

Sprzedaż

wyrobów

gotowych”

Fa, WB

Wartość

netto (bez

VAT)

VAT na

„Rozrachunki

z tytułu VAT

”

Konta

wynikow

e

X

Konta kosztów i przychodów a wynik

finansowy

Wynik

finansowy

koszt

przychó

d

„

Koszt własny

sprzedanych

wyrobów”

„

Sprzedaż

wyrobów

gotowych”

Przeniesienie

kosztu na koniec

okresu

Przeniesienie

przychodu na

koniec okresu

Konto „Rozliczenia międzyokresowe przychodów”

(RM bierne, w bilansie występują po stronie pasywów)

Rozliczenia międzyokresowe

przychodów

Dt

Ct

Zaliczenie

przychodu do

danego okresu

Przychody

przyszłych

okresów

„Kasa”

„Rachunek

bankowy”

„Rozrachunki

…”

SP Ct

Obroty Dt

Obroty Ct

SK Ct przychody

przyszłych

okresów

Suma

Suma

Konta

zespołu

„7”

Pasywa

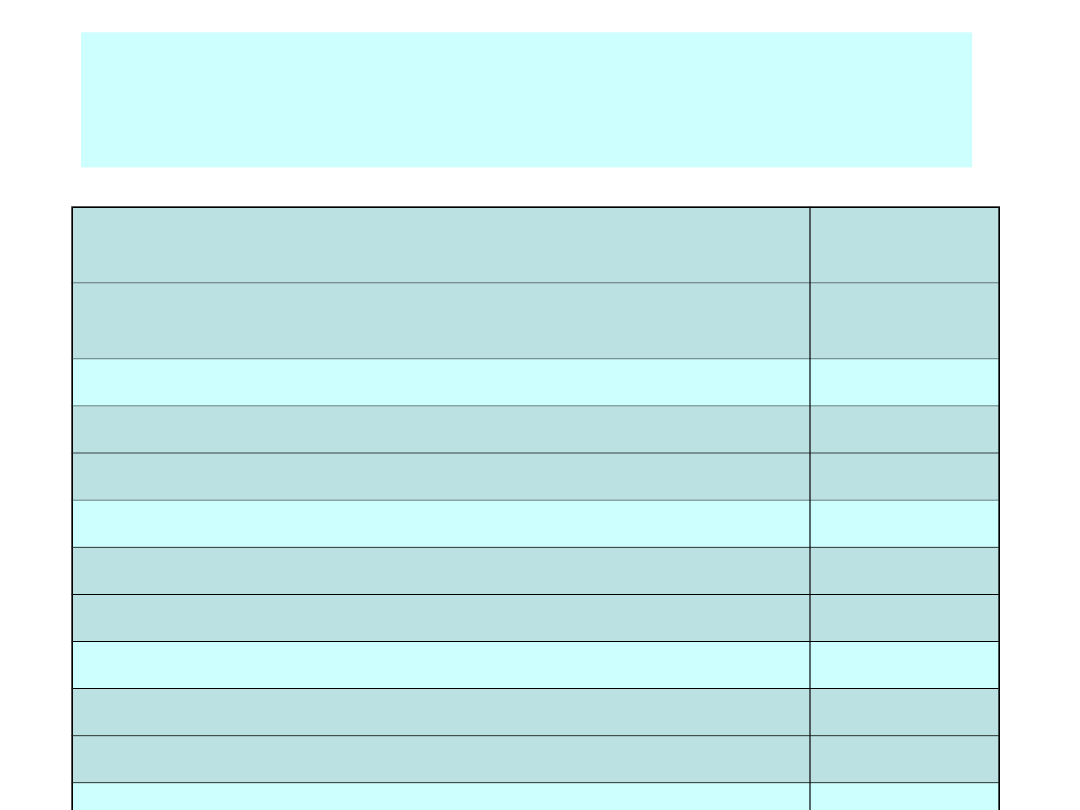

Ustalanie wyniku finansowego

brutto

Przychody ze sprzedaży produktów, towarów i

materiałów

500 000

- Koszt sprzedanych produktów, towarów i

materiałów

420 000

= Wynik ze sprzedaży

80 000

+ Pozostałe przychody operacyjne

30 000

- Pozostałe koszty operacyjne

34 000

= Wynik z działalności operacyjnej

76 000

+ Przychody finansowe

69 000

- Koszty finansowe

45 000

= Wynik z działalności gospodarczej

100 000

+ Zyski nadzwyczajne

20 000

- Straty nadzwyczajne

34 000

= Wynik finansowy brutto

86 000

Ustalanie wyniku ze sprzedaży – wariant

porównawczy

Konta

bilanso-

we

Koszty

wg

rodzaju

Wynik

finansowy

Rozliczeni

e kosztów

Koszty

produkcji

K.

wydział.

K. zarz.

Wyroby

gotowe

Koszt

własny

sprzedanyc

h wyrobów

Sprzedaż

wyrobów

(1)

(1a)

(1b)

(1c

)

(2)

(3)

(4)

(5)

(6)

(7)

(8a)

(8b)

(9)

Na wyniku finansowym Strona

Dt:

(5) koszty wg rodzaju

(8b) Saldo debetowe konta

„Rozliczenie kosztów”

(przeniesienie zmniejszenia

zapasów wyrobów)

Strona Ct:

(9) Utarg ze sprzedaży

(8a) Saldo kredytowe konta

„Rozliczenie kosztów”

(przeniesienie wzrostu

zapasów wyrobów)

Ustalanie wyniku ze sprzedaży – wariant

kalkulacyjny

Konta

bilanso-

we

Koszty

wg

rodzaju

Wynik

finansowy

Rozliczeni

e kosztów

Koszty

produkcji

K.

wydział.

K. zarz.

Wyroby

gotowe

Koszt

własny

sprzedanyc

h wyrobów

Sprzedaż

wyrobów

(1)

(1a)

(1b)

(1c

)

(2)

(3)

(4)

(5)

(6)

(7)

Na wyniku finansowym

Strona Dt:

Koszt własny

sprzedanych wyrobów

Koszty zarządu i

sprzedaży

Strona Ct:

Utarg ze sprzedaży

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

Wyszukiwarka

Podobne podstrony:

Nieważne kto debatuje, ważne kto ustala wynik debaty

323 (B2006) Wynik zdarzeń nadzwyczajnych ustalanie i prezentacja w spwozdaniu finasowym

Rezerwy+wynik

Ustalanie składu mieszanki betonowej1

16 Ustalanie wyniku finansowego Nieznany (2)

i Obraz 9 plan 1 analiza wynik

USTALANIE ŁAŃCUCHA BIOKINEMATYCZNEGO, Fizjoterapia CM UMK, Biomechanika

USTALANIE PRIORYTET W, Inne

ustalanie oplaty inwestycyjnej

Koszty, wyroby gotowe, wynik finansowy zadania

Zasady ustalania wartości obciążeń

pl wynik pdst

58 ROZ ustalanie okolicznosci Nieznany (2)

III 3 USTALANIE STANU PRAWNEGO PRZEDMIOTU WYCENY

do wykladu 9 - ustalanie wf na koniec roku, Rachunkowość(1)

24 Ustalanie i podzial wyniku f Nieznany (2)

więcej podobnych podstron