System bankowy

Na podstawie książki „System Finansowy w Polsce”

B. Pietrzak i inni , Wydawnictwa Naukowe PWN,

Warszawa 2003

System bankowy

Składa się z różnego typu banków

funkcjonujących na poszczególnych

rynkach finansowych

Klasycznym modelem jest

dwuszczeblowy system bankowy

Dwuszczeblowy system

bankowy

Bank centralny

Bank państwa

Bank emisyjny

Bank banków

Banki komercyjne

Świadczą usługi finansowe w zakresie

określonym przez ich specyfikę

Główne segmenty

bankowości

Bankowość detaliczna

Bankowość korporacyjna

Bankowość komunalna

Bankowość hipoteczna

Bankowość elektroniczna

Bankowość ekologiczna

Tendencje na rynkach

finansowych wpływające na

systemy bankowe

Globalizacja

Liberalizacja i deregulacja

Sekurytyzacja

Rozwój technik informatycznych

Zmiany w zapotrzebowaniu klientów

Kreowanie pieniądza

przez system bankowy

Banki uczestniczą w procesie kreowania

pieniądza

Pieniądz gotówkowy kreowany jest

przez bank centralny

Pieniądz bezgotówkowy kreowany jest

przez banki komercyjne

Kreowanie pieniądza

przez banki komercyjne

Uzależnione jest od polityki banku

centralnego (wpływa na rozmiary

możliwej do przeprowadzeni akcji

kredytowej)

O możliwościach kreowania pieniądza

decyduje tzw. mnożnik bazy

monetarnej, który obejmuje pieniądz

gotówkowy oraz depozyty bankowe na

rachunkach w banku centralnym

Podstawowe rodzaje

ryzyka bankowego

Ryzyko płynności

płynność finansowa – zdolność do wywiązywania się z bieżących

zobowiązań

Ryzyko kredytowe

niebezpieczeństwo niezwracania przez kredytobiorców

w ustalonym terminie spłat rat kredytu i odsetek

Ryzyko stopy procentowej

niedopasowanie długości okresów oraz zmian oprocentowania

aktywów i pasywów

Ryzyko kursowe

Zmiana wartości aktywów i pasywów banku uzależnione

od wahań kursowych

Mechanizmy ograniczające

powstawanie ryzykownych

sytuacji

Controlling

Zarządzanie ryzykiem bankowym

Identyfikacja ryzyka i jego kwalifikowanie

Pasywne i aktywne zarządzanie ryzykiem

Kontrola ustalonych procedur i limitów

związanych z ograniczeniem ryzykownych

sytuacji

Mechanizmy ograniczające

powstawanie ryzykownych

sytuacji

Nadzór bankowy

Zewnętrzny instrument nadzorczy

Funkcje nadzoru bankowego:

Licencyjna - dopuszczanie do działalności ludzi i

kapitału umożliwiających bankowi bycie instytucją

zaufania publicznego

Regulacyjna – określenie minimalnych standardów

bezpieczeństwa

Kontrolna – ocena sytuacji banków i określanie

zagrożeń

Sanacyjna – podejmowanie działań

zapobiegawczych i naprawczych

Bank centralny

Ma kluczowe znaczenie dla polityki pieniężnej kraju oraz

dla stabilności systemu bankowego.

Funkcje banku centralnego

Jest bankiem państwa

odpowiada za stabilizację pieniądza, realizuje rachunki rządu,

dysponuje rezerwami złota i dewiz, zaciąga i spłaca kredyty

zagraniczne

Jest bankiem emisyjnym

ma monopol na emitowanie pieniądza gotówkowego,

organizuje obieg pieniężny oraz reguluje podaż pieniądza

Jest bankiem banków

utrzymuje na rachunkach rezerwy pieniężne innych banków,

wpływa na rozmiary kreowania pieniądza bezgotówkowego

Bank centralny

W celu realizowania swoich funkcji powinna

go cechować niezależność

Instytucjonalna

Funkcjonalna

Personalna

Finansowa

Obecnie przeważa pogląd, iż celem banku

centralnego powinna być stabilność cen oraz

wynikająca z niej stabilność systemu

bankowego

System bankowy w Polsce

Ukształtował się głównie w efekcie:

Zmiany ustawodawstwa bankowego w 1989 r.

Stworzenie podstaw pod dwuszczeblowy system

bankowy

Rynkowej transformacji gospodarki

Dostosowywania się do warunków

funkcjonowania europejskiego sektora

bankowego

Oddziaływania współczesnych tendencji

(globalizacja, liberalizacja…)

Stan polskiego systemu

bankowego

Podstawa prawna –ustawy z 1997 r.:

Prawo bankowe

O Narodowym Banku Polskim

(z późniejszymi zmianami)

Narodowy Bank Polski

Podstawowy cel – utrzymanie stabilnego

poziomu cen

Wspieranie polityki gospodarczej rządu, o

ile nie ogranicza to podstawowego celu

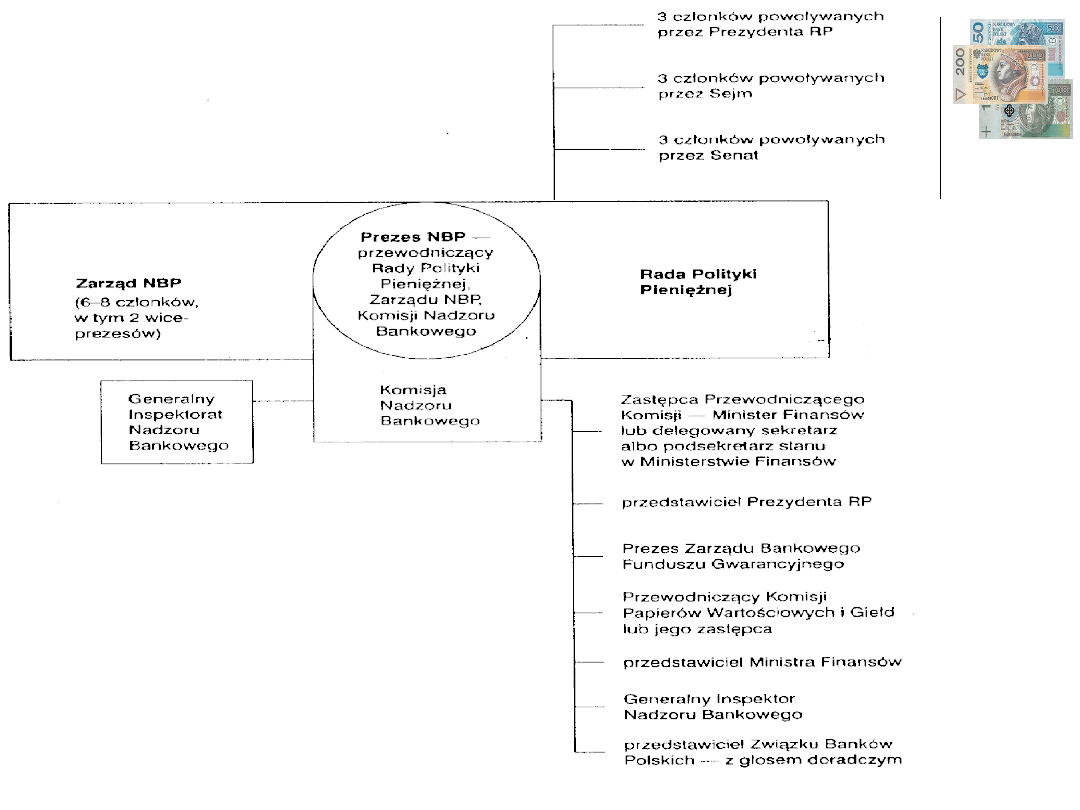

Narodowy Bank Polski

Organy NBP

Prezes NBP

Powoływany przez Sejm na wniosek

Prezydenta

kadencja trwa 6 lat

Przewodniczy Radzie Polityki Pieniężnej,

Zarządowi NBP, Komisji Nadzoru

Bankowego

Reprezentuje NBP na zewnątrz

Narodowy Bank Polski

Rada Polityki Pieniężnej

Ustala coroczne założenia polityki

pieniężnej

Składa Sejmowi sprawozdanie z wykonania

założeń polityki pieniężnej

Skład: Prezes NBP + 9 członków

powoływanych na sześcioletnią kadencję w

równej liczbie przez Prezydenta, Sejm i

Senat

Narodowy Bank

Polski

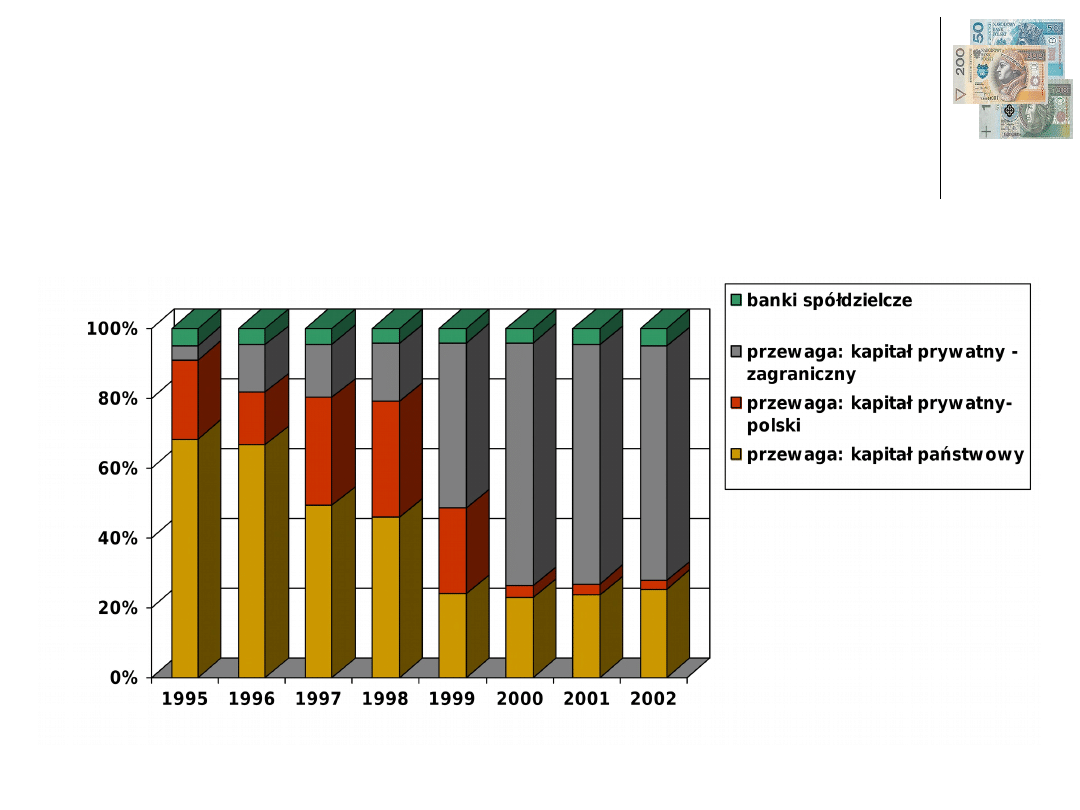

System banków

komercyjnych

Struktura własnościowa według sumy

bilansowej

System banków

komercyjnych

Na przestrzeni lat wzrost udziału kapitału

zagranicznego w sektorze bankowym

Konsolidacja sektora

Zakup mniejszych instytucji bankowych przez

większe

Przejęcie kontroli nad innymi bankami

Łączenie banków z inicjatywy inwestorów

Tworzenie uniwersalnych grup bankowych: banki +

inne instytucje finansowe (fundusze emerytalne,

ubezpieczeniowe, inwestycyjne)

Dynamiczny rozwój systemu bankowego

Kreowanie pieniądza w

ujęciu mnożnikowym

Założenie: Podaż pieniądza można zapisać jako iloczyn

wielkości pieniądza kreowanego przez bank centralny

(B) i pewnego mnożnika (m), będącego funkcją wielu

zmiennych

.

M=m*B

∆M=m*∆B

Kreowanie pieniądza w

ujęciu mnożnikowym

M to suma gotówki znajdującej się w

obiegu (G) oraz depozytów na żądanie

(D)

M = G + D

Pieniądz banku centralnego składa się

natomiast z gotówki (G) i rezerw

pieniężnych banków komercyjnych (R)

B = G + R

Kreowanie pieniądza w

ujęciu mnożnikowym

W ramach R możemy wyróżnić:

Obowiązkowe rezerwy od depozytów na żądanie

(R

d

)

Obowiązkowe rezerwy od depozytów terminowych

(R

t

)

Dobrowolne nadwyżkowe rezerwy (R

nad

)

R = R

d

+ R

nad

+ R

t

Zatem

B = G + R

d

+ R

nad

+ R

t

Kreowanie pieniądza w

ujęciu mnożnikowym

Zdefiniujmy pomocne współczynniki:

k = G/D – stosunek zasobów pieniądza gotówkowego

do depozytowego (obraz struktury podaży pieniądza)

t = DT/D – wskaźnik mówiący o relacji między

depozytami terminowymi a depozytami na żądanie

r

d

= R

d

/D – wskaźnik (stopa) obowiązkowych rezerw

dla depozytów na żądanie

r

nad

= R

nad

/D – stosunek nadwyżkowych

dobrowolnych rezerw do depozytów na żądanie

r

t

= R

t

/DT – wskaźnik (stopa) obowiązkowych rezerw

dla depozytów terminowych

Kreowanie pieniądza w

ujęciu mnożnikowym

Równanie pieniądza banku centralnego (B) po

przekształceniu z wykorzystanie zdefiniowanych

współczynników przybierze postać:

B= k*D + r

d

*D + r

nad

*D + r

t

*DT= k*D + r

d

*D + r

t

*t*D=

= D*(k+r

d

+r

nad

+r

t

*t)

Po przekształceniu:

D=1/(k+r

d

+r

nad

+r

t

*t) * B

Równanie definiujące podaż pieniądza możemy zapisać:

M = G + D = k*D + D = D * (k+1)

Kreowanie pieniądza w

ujęciu mnożnikowym

Korzystając z dwóch poprzednich

równań możemy zapisać:

M=(k+1) / (k+r

d

+r

nad

+r

t

*t) * B

na podstawie założeń:

∆

M=(k+1) / (k+r

d

+r

nad

+r

t

*t) *

∆

B

Kreowanie pieniądza w

ujęciu mnożnikowym

Bank centralny wpływa zmianę podaży pieniądza dzięki

bezpośredniemu regulowaniu zmiennych:

Obowiązkowych rezerw banków (r

d

i r

t

)

Wielkości bazy monetarnej (B)

Wpływ banków komercyjnych:

r

nad

zależy od

Stóp zwrotu płynnych instrumentów finansowych

(alternatywa dla rezerw dobrowolnych)

(-)

Poziomu kosztów brokerskich

(+)

Niepewności co do kształtowania się między wielkości

(+)

przyjmowanych i wypłacanych w gotówce depozytów

Oprocentowania kredytów refinansowych banku

centralnego

(+)

Kreowanie pieniądza w

ujęciu mnożnikowym

Wpływ podmiotów niebankowych:

k zależy od:

Wysokości dochodów jednostek gospodarujących (-)

Korzyści związanych z posiadaniem depozytów (-)

Przeciętnego poziomu stóp podatkowych (+)

t zależy od:

Wysokości dochodów jednostek gospodarujących

(+)

Oprocentowania depozytów terminowych (+)

Stóp dochodowości na rynku kapitałowym (-)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

18 Ekonomia Współczesny system bank

ćw. 1 - Bezpieczeństwo system.bank. - normy prawne, Analiza i rating sektora finansowego

Modernizacja Systemu Bank Danych

03 System bank hipo w POLid 450 Nieznany (2)

bank?ntralny i system pieniężny GIC2CPZXL622L7XJZ5OKUNXHFLCTVMZFTEBKOSA

Bank Centralny i system bankowy

6 Bank centralny i system pieniezny-studenci, Edukacja, makroekonomia

BANK - T03 - S, System bankowy

Bank centralny i system pieniężny, Ekonomia, ekonomia

ABarembuch Bank i system bankowy student

bank i system bankowy (30 str), Finanse

MAKROEKONOMIA R 24 bank centralny i system pieniężny

Bank i system bankowy

System finansowy w Polsce 2

więcej podobnych podstron