Pieniądz Pojęcia podstawowe

a. środek wymiany

b. pośrednik finansowy

c. agregat M0 (baza monetarna)

d. pieniądz

e. pieniądz bezgotówkowy

f. wkład (depozyt pierwotny)

g. podaż pieniądza

h. środek tezauryzacji (przechowania siły nabywczej)

i. płynność

j. mnożnik kreacji pieniądza

k. jednostka rozrachunkowa

l. rezerwy

m. gospodarka bezpieniężna (wymiana barterowa)

n. stopa rezerw

Trochę teorii

• Pieniądz pozostaje jednym z głównych instrumentów

makroekonomicznej analizy, nie tylko w charakterze

parametru pomiaru (wyceny) makroekonomicznych zjawisk,

agregatów i procesów, lecz także jako suwerenny,

samodzielny i aktywny podmiot kształtowania podstawowych

makroekonomicznych współzależności w systemie

gospodarki.

• „jako najpotężniejsze i najbardziej użyteczne narzędzie, jakie

twórcy polityki makroekonomicznej mają do dyspozycji”.

[P.Samuelson]

• Wpływ pieniądza na gospodarkę ma charakter pośredni, zaś

mechanizm oddziaływania pieniądza na procesy i

współzależności w gospodarce jest bardziej złożony, niż

instrumentów polityki fiskalno – budżetowej. Wynika to m.in.

z istoty i podstawowych funkcji pieniądza w gospodarce.

• Pieniądz, niezależnie od formy materialnej, postaci w jakiej

występował, wyodrębnił się ze świata towarów, jako

szczególny

, jedyny w swoim rodzaju

towar

– powszechnie (lub

prawie powszechnie)

akceptowany

towar w transakcjach

wymiany.

Funkcje pieniądza

• Środek wymiany (cyrkulacji);

• Miernik wartości;

• Środek płatniczy;

• Środek tezauryzacji

• Właściwości (cechy) pieniądza.

• Współcześnie dla określenia pieniądza w gospodarce

przyjmuje się definicję: „pieniądz jest to gotówka w

posiadaniu ludności (gospodarstw domowych, firm oraz

podmiotów administracji – czyli poza kasami banków) łącznie

z depozytami na żądanie na rachunkach bankowych”. Tak

zdefiniowany agregat monetarny określa się jako

pieniądz

transakcyjny (M

1

).

• Pieniądz papierowy a pieniądz kruszcowy.

• Jako zgromadzony zasób siły nabywczej, pieniądz stanowi dla

właściciela źródło specyficznych (potencjalnych) korzyści,

tzw. płynność finansową.

Płynność

– to łatwość, z jaką

określona pozycja aktywów finansowych może być

zamieniona na inną, bez zmiany (obniżki) wartości i

koniecznej zwłoki.

ZADANIA

Mechanizm kreacji pieniądza przez bank

komercyjny za pośrednictwem akcji kredytowej.

•

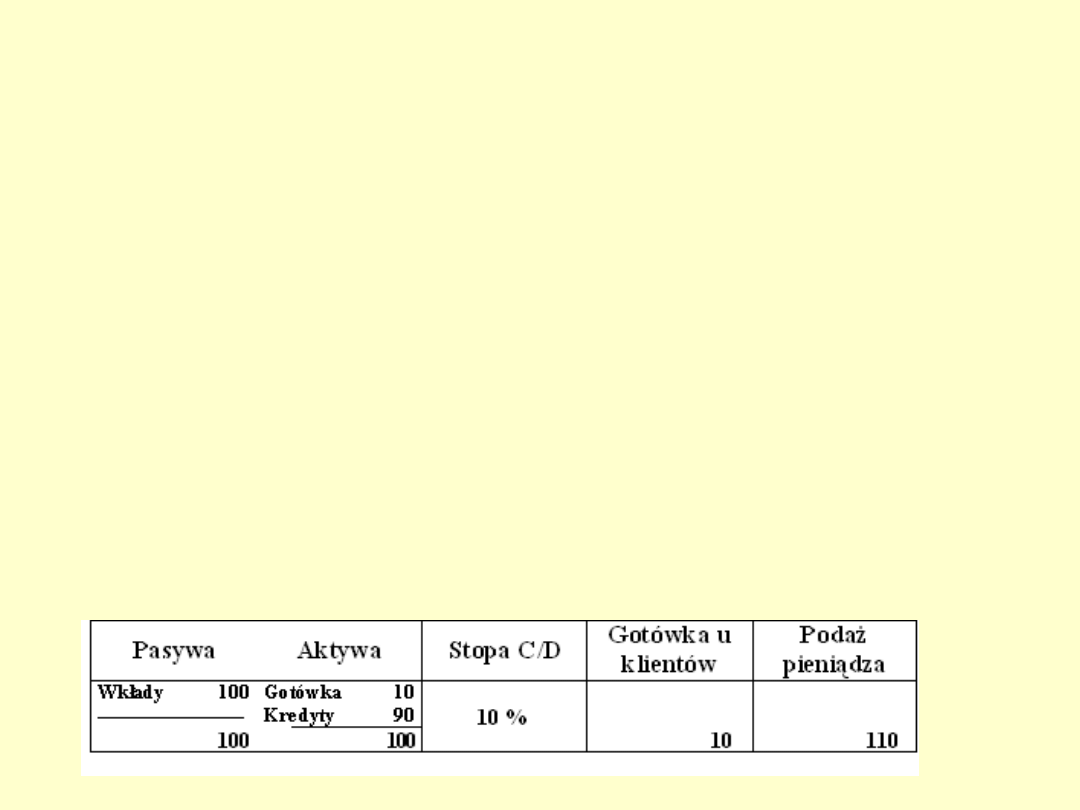

Założenia:

istnieje jeden bank komercyjny; bank utrzymuje 10%

depozytów (wkładów) w formie rezerwy gotówkowej (C/D); popyt

klientów na gotówkę jest stały i wynosi 10mld. Bank centralny

zwiększa podaż pieniądza o 10 mld (d M0). W danym momencie

(punkt wyjścia) mamy do czynienia z sytuacją przedstawioną w

bilansie/tabeli:

•

Jak zachowają się klienci? (pamiętaj o stałym – 10 mld popycie

na gotówkę)

•

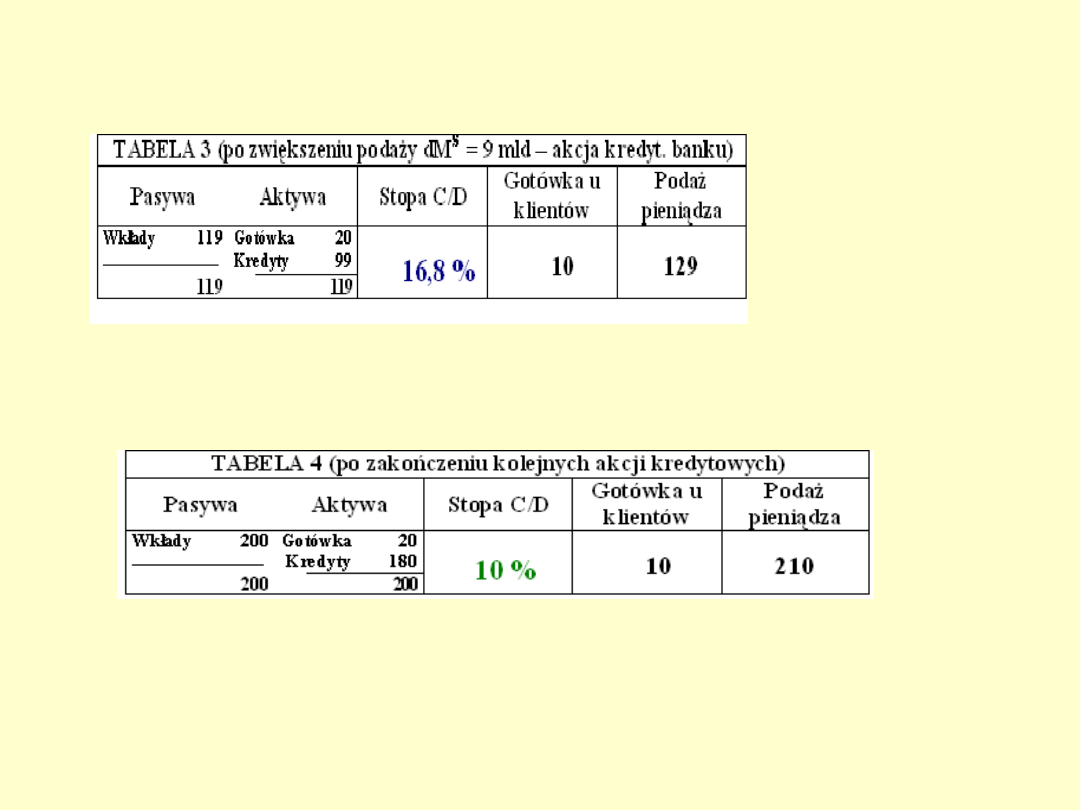

Jak wpłynie to na stopę rezerw gotówkowych banku? Jaka

będzie reakcja banku? (w aktywach 20 mln gotówki, 90

mln kredyty…; 20/110 = 18,2%; +kr. 9)

•

Jaką ilością gotówki dysponują teraz klienci? Co zrobią

klienci z nadmiarem gotówki?

(19 mln; 9 mln do banku)

c.d. Zadanie I

• W jaki sposób wpłynie to na zachowanie banku komercyjnego?

• Stopa rezerw wynosi 20/119 = 16,8%; kredyty…

• Ile teraz może udzielić kredytów?

• Kiedy cały system pieniężny ponownie ustabilizuje się, tzn. bank i

klienci znajdą się ponownie w równowadze?

• Wkłady:200 G: 20 Kredyty: 180 Ms = 210

• Jak będzie zmieniała się podaż pieniądza w trakcie procesów

dostosowawczych w tym systemie monetarnym.

• Ms rośnie, gdy bank udziela kredytów. Wprowadzenie 10 mld oznacza

(ostatecznie) wzrost podaży pieniądza o 100 mld.

Zadanie II

II. Banki komercyjne utrzymują rezerwy gotówkowe w

wysokości 5% wkładów. Klienci banków trzymają (średnio)

25% kwoty swoich wkładów bankowych w formie zasobów

gotówkowych. Baza monetarna M

0

(tzw. zasób pieniądza

wielkiej mocy) wynosi 12 mld.

• Oblicz mnożnik kreacji pieniądza.

• mb = 1 + 0,25/0,25 + 0,05 1,25 : 0,30 = 4,17

• Oblicz wielkość podaży pieniądza, jeżeli założymy, że banki i klienci

utrzymują zasoby gotówki na zamierzonym poziomie.

• Ms = Mo x mb

Ms = 12 x 4,17 = 50,04

• Załóżmy, że banki komercyjne decydują się obniżyć stopę rezerw

gotówkowych do poziomu 4% wkładów. Oblicz mnożnik kreacji

pieniądza.

• mb = 1 + 0,25/0,25 + 0,04 1,25 : 0,29 = 4,31

• Ile wynosi w tych warunkach podaż pieniądza - odpowiadająca

warunkom równowagi?

• Ms = 4,31 x 12 Ms = 51,72

• Oblicz wartość mnożnika kreacji pieniądza, jeżeli banki komercyjne

nadal utrzymywałyby stopę rezerw gotówkowych na poziomie 5%

wkładów, lecz klienci poziom swoich zasobów gotówkowych

podwyższyliby do 30% wkładów w bankach.

• 1 + 0,30/0,30 + 0,05 1,30 : 0,35 = 3,71

• Ms = 12 x 3,71 Ms = 44,52

Zadanie III

• Banki komercyjne utrzymują stopę rezerw

gotówkowych na poziomie 12,5%. W jednym z banków

złożony został depozyt w wysokości 1 mln.

• Na jaką kwotę

dany bank

może uruchomić (maksymalnie)

dodatkowe wkłady dla klientów?

• 7 mln. dD = (1 / 0.125 x 1 mln) - 12,5% Rc dD = 8 – 1

• Gdyby stopa rezerw gotówkowych zmieniła się i wynosiła

10% wkładów, jak zmieniłby się poziom kreacji dodatkowych

wkładów?

• 9 mln. dD = (1 / 0,10 x 1 mln)

– 10% Rc dD = 10 – 1

Przedstaw krótką charakterystykę stopnia płynności i

zyskowności (rentowności) następujących aktywów

finansowych:

a) gotówka; b) akcje; c) obligacje; d) weksle; e) obligacje

wieczyste.

Istota pieniądza

Nieodzownym warunkiem istnienia pieniądza jest:

(tak? nie?)

a) Powiązanie pieniądza z zasobami kruszcu szlachetnego?

• NIE (współczesny pieniądz papierowy)

b) Uznanie przez państwo za prawnie obowiązujący środek

płatniczy?

• NIE (czeki…)

c) Powszechna akceptacja pieniądza jako środka wymiany?

• TAK

d) Zachowanie wartości (siły nabywczej) pod kątem

przyszłych transakcji?

• TAK

KREDYTY I DEPOZYTY

Document Outline

Wyszukiwarka

Podobne podstrony:

WSB Pieniądz 1 Ćwiczenia Pojęcia podstawowe

Metodyka Obiektowa pojęcia podstawowe

PODSTAWY REKREACJI CZASU WOLNEGO- ćwiczenia, GWSH, podstawy rekreacji i czasu wolnego

Pojęcia podstawowe, excel

Pojęcia podstawowe, Studia, Prawo, Prawo Kanoniczne

1 pojecia podstawoweid 8796

Ankieta CWICZENIA, matura podstawowa pisemna

1 Kancelaria współczesna pojęcia podstawowe

3 Ćwiczenia Pojęcia kluczowe

Pojęcie, Podstawy ubezpieczeń, Podstawy ubezpieczeń

Pojęcia podstawowe w układach trójfazowych, POLITECHNIKA LUBELSKA w LUBLINIE_

Z chaosu, Ergonomia-pojecia podstawowe, 1-1

Cwiczenia Access Podstawy 3 id Nieznany

Zagadnienia do egzaminiu - Teoretyczne podstawy wychowania - ćwiczenia, Teoretyczne podstawy wychowa

Pojęcia podstawowenowotwory

Pojęcia podstawowe 2

Kolokwium zaliczajace cwiczenia z przedmiotu Podstawy Marketingu prowadzone przez

więcej podobnych podstron