Teoria produkcji

Wydział Zarządzania

Katedra Ekonomii, Finansów i Zarządzania Środowiskiem

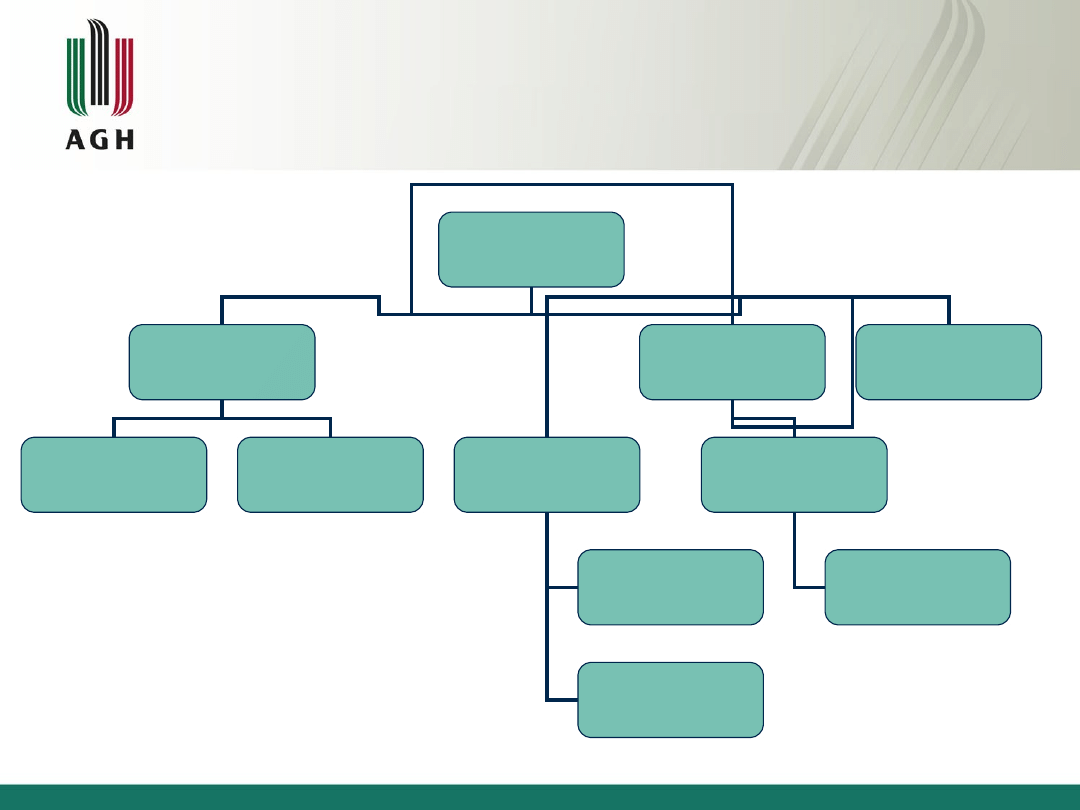

Rodzaje przedsiębiorstw

Str. 147

Rodzaje

przedsiębiorstwa

przedsiębiorstwa

sektora publicznego

spółki

firma

jednoosobowa

przedsiębiorstwo

państwowe

przedsiębiorstwo

komunalne

spółka kapitałowa

spółka osobowa

spółka z o.o.

spółka akcyjna

spółka jawna

22.05.21

2

22.05.21

3

Przedsiębiorstwo jako podmiot

rynku

Przedsiębiorstwo (entrepreneur) – jest podmiotem

gospodarczym prowadzącym działalność produkcyjną

lub usługową, w celu osiągnięcia zysku, przy

wykorzystaniu określonej technologii oraz organizacji

produkcji. Ze względu na to, że podstawowym celem

przedsiębiorstwa jest maksymalizacja zysku, dlatego

też podejmuje ono decyzje w ramach danej technologii

produkcji, środków jakimi dysponuje, cen rynkowych

czynników produkcji, a także kieruje się zasadą

optymalizacji. W gospodarce rynkowej każde

przedsiębiorstwo występuje jako odbiorca różnych

czynników produkcji (pracy, kapitału, ziemi) które są

niezbędne w procesie produkcji, a także dostawca

wytworzonych przez siebie produktów i usług.

Str.147

22.05.21

4

Rodzaje przedsiębiorstw

1. Firmy jednoosobowe (single proprietorship):

-

małe firmy stanowiące własność jednej osoby,

-

właściciel przeważnie zarządza firmą sam i

osobiście może świadczyć w niej usługi, osiągając

korzyści lub ponosząc straty,

-

właściciel ponosi pełną odpowiedzialność za

firmę (osobiście odpowiada za długi spółki

osobistym majątkiem),

-

firmy te zakładane są przeważnie w rzemiośle,

wszelkiego rodzaju usługach oraz handlu

detalicznym.

Str.147

22.05.21

5

Rodzaje przedsiębiorstw

2

. Spółki (corporations):

-

firmy będące w posiadaniu lub kontrolowane

przez dwóch lub więcej wspólników (spółki

kapitałowe mogą mieć jednego właściciela),

którzy dzielą się między sobą zobowiązaniami

oraz zyskami przynoszonymi przez firmę,

-

spółka jest zrzeszeniem osób lub kapitału w

celu prowadzenia działalności gospodarczej,

-

najczęściej spotykane to spółka osobowa i

kapitałowa.

Str.147,148

22.05.21

6

Rodzaje przedsiębiorstw

Spółki osobowe

-

opierają swoją działalność na osobistej pracy

wspólników w spółce, cechą charakterystyczną jest

pełna odpowiedzialność cywilna wspólników za

zobowiązania spółki,

-

przykładem spółki osobowej jest spółka jawna,

która charakteryzuje się odpowiedzialnością

wspólników całym swym majątkiem wraz ze

spółką za długi spółki, nie posiada osobowości

prawnej i zakładana jest najczęściej gdy brak jest

dostatecznie dużej wielkości kapitału aby założyć

spółkę kapitałową ze zdolnością kredytową.

Str.148

22.05.21

7

Rodzaje przedsiębiorstw

Spółki kapitałowe:

- odpowiadają swym kapitałem, czyli

wkładem wspólników,

- spółkami kapitałowymi są spółki z

ograniczoną odpowiedzialnością i spółki

akcyjne.

Str.148

22.05.21

8

Rodzaje przedsiębiorstw

Spółka z ograniczoną odpowiedzialnością

(limited partnership):

-

spółka z o.o. odpowiada za długi całym swoim

majątkiem, wspólnicy zaś (a w zasadzie członkowie

zarządu) są z odpowiedzialności wyłączeni (z

wyjątkami),

-

nabywa osobowość prawną z chwilą jej

zarejestrowania,

-

warunkiem powstania jest wniesienie przez

wspólnika wkładu zakładowego, który stanowi

majątek założycielski spółki, który jest przez cały

czas w posiadaniu spółki i jest gwarancją jej

wypłacalności oraz podstawą do uzyskania kredytu,

Str.148

22.05.21

9

Rodzaje przedsiębiorstw

-

wysokość kapitału zakładowego określa umowa

spółki, lecz nie może być on niższy od minimalnej

wielkości określonej w kodeksie handlowym

(obecnie 5000 zł),

-

na kapitał mogą składać się wkłady pieniężne i

niepieniężne, zwane aportem (tj. meble,

samochód, nieruchomości itp.),

-

kapitał dzieli się na udziały, których nabycie jest

równoznaczne z nabyciem praw członkowskich w

spółce i dających wspólnikowi prawo do zysku,

-

udziały są trudno zbywalne, ponieważ są imienne

i w umowie zaznaczone są obwarowania związane

z ich odsprzedażą.

Str.148

22.05.21

10

Rodzaje przedsiębiorstw

Spółka akcyjna (public corporation):

-

spółka kapitałowa posiadająca osobowość

prawną, której powstanie zależy od zebrania

kapitału zakładowego w formie wkładów

założycieli,

-

proces tworzenia spółki obejmuje

przygotowanie i przyjęcie statutu, objęcie akcji

oraz rejestrację w rejestrze handlowym,

-

najwyższą władzą spółki jest zgromadzenie

akcjonariuszy, które podejmuje decyzje

większością głosów,

-

na walnym zgromadzeniu, akcjonariusze

wybierają zarząd spółki oraz radę nadzorczą,

które bezpośrednio dysponują majątkiem

spółki,

Str.148

22.05.21

11

Rodzaje przedsiębiorstw

-

raz w roku zarząd zwołuje walne

zgromadzenie, któremu składa

sprawozdanie ze swojej działalności i

przedkłada do zatwierdzenia bilans,

-

zatwierdzenie bilansu przez walne

zgromadzenie jest równoznaczne z

przyznaniem wotum ufności dla

zarządu i aprobatą prowadzonej

przez niego polityki.

Str.148

22.05.21

12

Rodzaje przedsiębiorstw

3. Przedsiębiorstwa sektora publicznego:

-

Najczęściej występują w postaci przedsiębiorstw

komunalnych i państwowych.

Przedsiębiorstwa komunalne:

Są własnością społeczności lokalnej (miast, gmin) i

działają dla zaspokojenia potrzeb (np. w zakresie

zaopatrzenia w wodę, gaz komunikację miejską).

Przedsiębiorstwa państwowe:

Są tworzone przez upoważnione organy administracji

państwowej, tzw. organy założycielski (wojewodów,

ministrów) i działają na zasadach ogólnych lub

specjalnych.

Str.149

Każde przedsiębiorstwo decydując się na prowadzenie

określonej działalności gospodarczej zakupuje na

rynku po cenach rynkowych czynniki produkcji,

czyli nakłady, które musi ponieść w celu uruchomienia

lub zwiększenia produkcji.

Każdy proces produkcji powoduje transformację

zakupionych wcześniej czynników w konkretne produkty

lub usługi, które są wynikiem określonego procesu

produkcji. Przedsiębiorca w procesie produkcyjnym

będzie kierował się zasadą racjonalnego

gospodarowania, czyli będzie maksymalizował

produkcję przy danym nakładzie czynników

produkcji lub będzie osiągał założoną wielkość

produkcji przy minimalizacji nakładów. Takie

postępowanie przedsiębiorcy wymusza główny cel, jakim

jest maksymalizacja zysku.

22.05.21

13

Str. 149

Zysk jest kluczowym celem działalności każdego

przedsiębiorstwa związany jest z podstawowymi funkcjami

firmy, ponieważ wpływa na możliwości inwestycyjne,

decyduje o samofinansowaniu, wpływa na wielkość

zatrudnienia oraz pełni rolę motywacyjną, skłaniającą

wszystkich przedsiębiorców do osiągania najlepszych

rezultatów ekonomicznych.

Ponieważ zysk jest powszechnie traktowany jako główny cel

działalności, dlatego też kierownictwo każdego

przedsiębiorstwa:

-

stara się dokonać możliwie najtrafniejszego wyboru

wielkości i struktury produkcji oraz technicznych

metod wytwarzania;

-

pragnie jak najlepiej dostosować swoją produkcję do

wymagań rynku;

-

pragnie wytwarzać produkty po jak najniższych kosztach.

22.05.21

14

Str. 149

Każde przedsiębiorstwo prowadzi ewidencję, w

której rejestruje się wszystkie nakłady i

przychody. Na podstawie tej ewidencji ustala się

na koniec roku, zysk lub stratę finansową. W

przypadku, gdy przedsiębiorstwo ponosi straty

grozi mu bankructwo, ponieważ nie jest ono w

stanie wywiązać się ze wszystkich swoich

zobowiązań. Jeżeli strata ma charakter

przejściowy, to dane przedsiębiorstwo może

uzyskać pomoc w formie subwencji (czyli dopłaty

wyrównawczej do ceny sprzedawanych dóbr i

usług) ze strony władz centralnych lub lokalnych.

22.05.21

15

Str. 149

Funkcjonowanie przedsiębiorstwa może być analizowane w

różnych horyzontach czasowych. Dokonuje się rozróżnienia

między okresem ultrakrótkim (rynkowym) oraz krótkim i

długim okresem.

Okres ultrakrótki utożsamiany jest z bardzo krótkim

okresem, w którym zakłada się, że poziom produkcji

każdego przedsiębiorstwa oraz liczba przedsiębiorstw w

gałęzi są stałe, zaś gałąź produkcji obejmuje

przedsiębiorstwa wytwarzające identyczne (homogeniczne)

produkty.

Okres krótki w ekonomii definiuje się jako okres, w których

rozmiary przedsiębiorstw nie ulegają zmianie, a wielkość

produkcji zmienia się wraz ze zmianami wykorzystania

dostępnych zasobów. W tym okresie nie zmienia się

technologia produkcji, tzn. przedsiębiorstwo wytwarza dany

produkt przy pomocy tej samej technologii produkcji,

niezależnie od tego, czy będzie to trwać kwartał, rok czy

kilka lat.

22.05.21

16

Str. 149,

150

Okres krótki cd:

Na przykład, spółka Forda produkująca samochody może

zwiększyć swoją produkcję w krótkim okresie, zatrudniając

więcej pracowników, zużywając więcej stali, szkła,

elektryczności itd. Krótki okres może być różny w

poszczególnych przemysłach – w jednych, może obejmować

miesiące, a nawet tygodnie (np. przemysł elektroniczny), zaś

w innych lata (np. kopalnie, elektrownie).

Okres długi to okres, w którym zmieniają się rozmiary

przedsiębiorstw w zależności od ponoszonych kosztów

produkcji oraz sytuacji rynkowej. W okresie tym następują

zmiany w technologiach produkcji wynikające z postępu

technicznego. Przykładowo, jeśli spółka Forda zauważy, że

popyt na jej samochody wzrasta, wówczas może decydować

się na powiększenie swojego majątku i zainstalowanie

nowoczesnych urządzeń.

22.05.21

17

Str. 150

Teorie funkcjonowania przedsiębiorstwa

Prekursorami teorii przedsiębiorstwa byli A.

Smith, D. Ricardo i J. S. Mill. Jednakże dopiero

wprowadzenie analizy marginalnej w II

połowie XIX wieku przyczyniło się do

sformułowania podstawowych założeń tzw.

tradycyjnej teorii przedsiębiorstwa.

W latach 70. XIX w. miała miejsce rewolucja

marginalna w teorii ekonomii, która wiązała się

z przyjęciem zasady malejącej użyteczności

marginalnej, jako podstawy zachowania się

konsumenta na rynku. Doprowadziło to do

powstania statycznej teorii przedsiębiorstwa.

22.05.21

18

Str.150

Teorie funkcjonowania przedsiębiorstwa

Statyczna teoria przedsiębiorstwa została oparta

na rachunku marginalnym i przyjęciu założenia

o dążeniu do maksymalizacji zysku jako

poszukiwania wariantu optymalnego w sensie

matematycznym. Podstawową zaletą podejścia

marginalnego jest to, że nie ma konieczności

porównywania wszystkich możliwych czynników

zmiennych. Odpowiednikiem malejącej

użyteczności marginalnej u konsumenta jest

malejąca produkcyjność marginalna u producenta.

Wszystko to ilustruje zastosowanie zasady

ekwimarginalnej, czyli zrównania wielkości

marginalnych przychodu i kosztu (MR=MC)

.

22.05.21

19

Str. 150

Teorie funkcjonowania

przedsiębiorstwa

Przyjęcie zasady ekwimarginalnej pociągnęło za sobą

konieczność przyjęcia trzech kluczowych założeń:

1.

Dany zasób czynnika produkcji (pracy, kapitału,

pieniądza) jest stały w danych warunkach;

2.

Zasoby są mierzalne, dzięki czemu można

optymalizować ich kombinacje;

3.

Przyjęcie zasady ceteris paribus, dzięki której

istnieje możliwość porównywalności różnych

kombinacji rozdziału danego czynnika w różnych

zastosowaniach.

Założenia te odbiegają jednak od faktycznych

warunków działania realnie funkcjonujących

przedsiębiorstw

.

22.05.21

20

Str. 150,

151

22.05.21

21

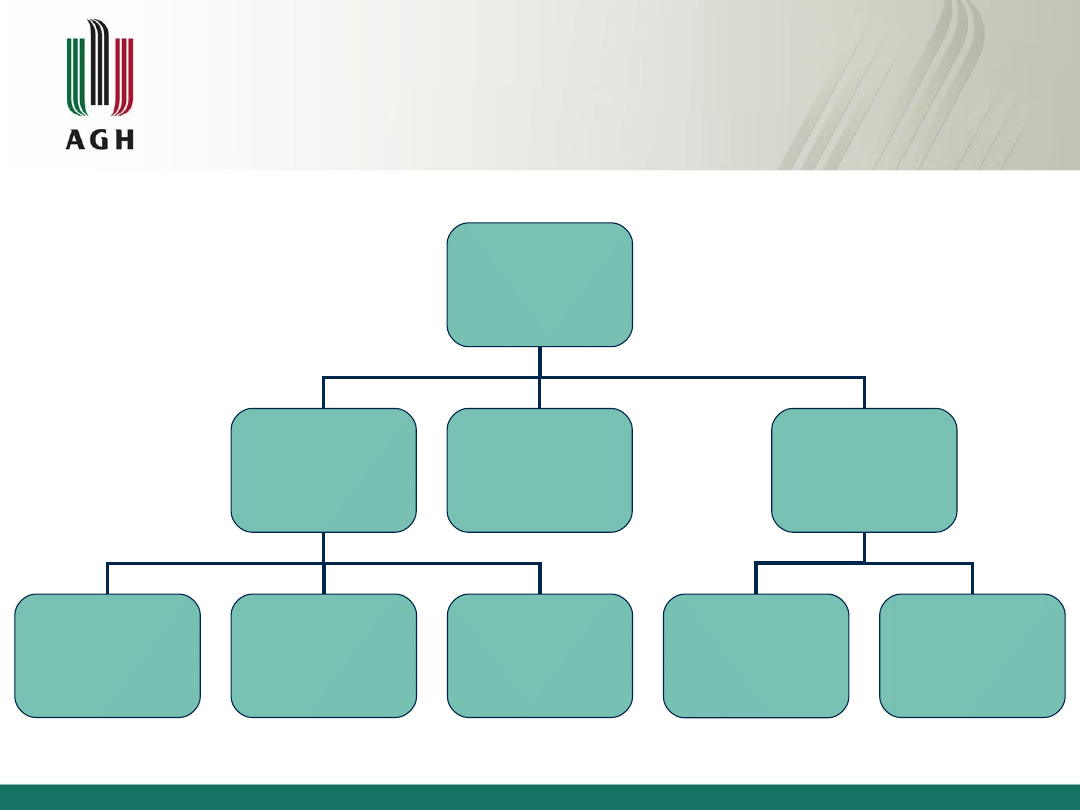

Klasyfikacja teorii

heterodoksyjnych

funkcjonowania

przedsiębiorstwa

Str. 152

Teorie

heterodoksyjne

funkcjonowania

przedsiębiorstwa

teorie

menadżerskie

teoria

behawioralna

teorie

biologiczne

homeostaza

przetrwanie

maksymalizacja

sprzedaży

maksymalizacja

stopy wzrostu

maksymalizacja

użyteczności

22.05.21

22

Teorie funkcjonowania przedsiębiorstwa

Teoria menadżerska:

-

wysuwa na pierwszy plan rozmaicie

zdefiniowane cele menadżerów,

-

kluczową tezą tej teorii jest stwierdzenie

że we współczesnych

przedsiębiorstwach występuje zjawisko

oddzielenia własności od zarządzania,

-

w korporacjach właściciele kapitału

pozbawieni są kontroli nad korporacją,

ponieważ funkcje zarządzania przejmują

menadżerowie, którzy posiadają swobodę i

mogą realizować własne cele.

Str.152

22.05.21

23

Teorie funkcjonowania przedsiębiorstwa

Teoria menadżerska cd:

- W. J. Baumol sformułował pogląd, że w celu

zwiększenia płac i korzyści płacowych,

menadżerowie narzucają firmie cel w postaci

maksymalizacji sprzedaży. Założył on także, że

akcjonariusze przyjmują pewien minimalny

poziom dochodu z kapitału, który jest

jednocześnie ograniczeniem dla menadżerów. W

sytuacji, gdy dochody z kapitału obniżą się poniżej

ustalonego minimum, wówczas mogą oni domagać

się zmiany zarządu. Z tego względu menadżerowie

dokonują takiego wyboru, który przy najwyższym

poziomie produkcji i sprzedaży umożliwia

osiąganie przez akcjonariuszy minimalnego

poziomu dochodu z kapitału.

Str.152

22.05.21

24

Teorie funkcjonowania przedsiębiorstwa

Teoria menadżerska cd:

- kolejną odmianą teorii menadżerskich jest model,

który zakłada że menadżerowie dążą do

maksymalizacji swojej własnej użyteczności,

którą można opisać w kategoriach pieniężnych

(np. zysk, zwiększenie wynagrodzenia pieniężnego)

i niepieniężnych (np. bezpieczeństwo, prestiż,

czas wolny),

-

O. E. Williamson twierdził, że menadżerowie

maksymalizują swoją użyteczność nie tylko przez

wynagrodzenia i dodatkowe korzyści, ale przez

tendencję do powiększania budżetu i zwiększenia

dyskrecjonalnej (nieskrępowanej ograniczeniami)

władzy w wydatkach.

Str.153

22.05.21

25

Teorie funkcjonowania przedsiębiorstwa

Teoria menadżerska cd:

-

inna z teorii menadżerskich zakłada, że kluczowym

celem działania przedsiębiorstwa jest jego wzrost w

ujęciu dynamicznym oraz zmiany wielkości w czasie,

-

wysoka stopa wzrostu wyraża się poprzez wzrost

rozmiarów produkcji i zatrudnienia, co w

konsekwencji oznacza zwiększenie

odpowiedzialności, władzy i prestiżu,

-

zysk jest traktowany jako determinant

ograniczający, a jego zwiększenie jest jednym z

istotnych warunków wzrostu.

-

początkowo cele te są zbieżne, ale problem

pojawia się przy podziale zysku – cele

akcjonariusze i zarządzających są tu odmienne.

Str.153

22.05.21

26

Teorie funkcjonowania przedsiębiorstwa

Teoria behawioralna:

Behawioryzm (

. behavior lub behaviour -

) - kierunek

, przede wszystkim w

.

Założenia behawioryzmu:

jakkolwiek kierunek ten nie neguje występowania zjawisk

, twierdzi, że są one swoistymi,

ubocznymi efektami działania

, których nie da się skutecznie badać

, gdyż są

one niedostępne obserwacji,

dlatego, jeśli psychologia ma być rzetelną

, musi się ograniczyć do mierzalnych, jasno

, w których ludzi poddaje się działaniu określonych

się ich określone reakcje na te bodźce.

Model osobowości według behawiorystów składał się z elementów podstawowych

jakimi były odruchy. Systemy pewnych odruchów, tworzyły struktury nawyków, zaś

grupy nawyków składały się na poszczególne wymiary osobowości. W skrajnej

postaci behawioryzm zakładał, że bardziej złożone zjawiska psychiczne, takie jak np.

uczucia wyższe, czy struktury wpojone kulturowo, nie mają większego wpływu na

działanie ludzi. Ludzie podobnie jak wszystkie inne zwierzęta działają według

stosunkowo prostych zasad opierających się na stałych,

lub

wyuczonych reakcjach na bodźce. Według tego skrajnego poglądu, większość

zdrowych osobników ludzkich, niezależnie od ich "zawartości mózgu" będzie w tych

samych warunkach reagować podobnie na podobne zestawy bodźców. Jedyną zaś

rzeczą, która jest u człowieka wrodzona, jest ogólna zdolność uczenia się.

22.05.21

27

Teorie funkcjonowania przedsiębiorstwa

Teoria behawioralna:

Przedsiębiorstwo postrzegane jest jako organizacja

bądź instytucja o charakterze koalicyjnym,

koncentrującym grupy ludzi o podobnych celach i

interesach. Sprzeczność interesów różnych

interesariuszy sprawia trudności w określeniu

właściwej wiązki celów, które zostaną zrealizowane

w poszczególnych przedsiębiorstwach.

Cel rzeczywiście realizowany jest wypadkową

różnych interesów i w praktyce przedsiębiorstwo

może próbować maksymalizować swój zysk,

sprzedaż, wzrost udziału w rynku, wzrost

wynagrodzeń, wzrost inwestycji, wzrost produkcji,

itd., pomimo sprzeczności zachodzących w ramach

realizacji tych celów.

Str.154

22.05.21

28

Teorie funkcjonowania przedsiębiorstwa

Teoria behawioralna (c.d.):

Zgodnie z tą teorią istnieje trudność porównania

korzyści

poszczególnych

przedsiębiorstw

z

korzyściami ogólnogospodarczymi.

Teoria stwarza możliwość głębszego poznania

wnętrza przedsiębiorstwa, jednak z drugiej strony

trudno

za

pomocą

tej

teorii

„wyjść”

z

przedsiębiorstwa,

dokonując

uogólnienia

pozwalającego

na

ocenę

efektów

ogólnogospodarczych

działalności

przedsiębiorstwa.

Relacje pomiędzy właścicielami, przedsiębiorcami,

menedżerami i klientami w przedsiębiorstwie

kształtują się różnorodnie, z różnym wpływem na

działalność przedsiębiorstwa.

Str.154

22.05.21

29

Teorie funkcjonowania przedsiębiorstwa

Teoria biologiczna:

-

wykorzystuje wiele analogii do nauk biologicznych,

-

podstawowymi pojęciami tej teorii jest homeostaza,

tłumacząca zachowania w krótkim czasie oraz

przetrwanie, czyli sprawdzone skuteczne sposoby

postępowania w przeszłości, które stają się wzorami.

-

w teorii homeostazy zakłada się, że przedsiębiorstwo

podobnie jak każdy organizm dąży do osiągnięcia

stanu wewnętrznej równowagi

.

Homeostaza - zdolność utrzymywania stałości parametrów wewnętrznych w

systemie (zamkniętym lub otwartym). Pojęcie to zwykle odnosi się do

(źródło: http://pl.wikipedia.org/wiki/Homeostaza)

Str.154

22.05.21

30

Jednoczynnikowa funkcja produkcji

Funkcja produkcji (production function):

-

przedstawia związek zachodzący między

wielkością produkcji a ilością

zaangażowanych czynników produkcji,

-

zależności, które funkcja produkcji

wyraża, mają charakter przyczynowo-

skutkowy,

-

przyczyną procesu produkcji są nakłady

(czynniki produkcji) zaś skutkiem

określona wielkość produkcji

.

Str.154

22.05.21

31

Jednoczynnikowa funkcja produkcji

Funkcja produkcji (production function) cd:

-

ze względu na to, że w procesie produkcji zużywa się

wiele czynników, ogólną postać funkcji produkcji

można zapisać jako funkcję wielu zmiennych:

Q = f (n

1

, n

2

, n

3

..., n

n

)

gdzie:

Q – wielkość produkcji,

f – zależność funkcyjna,

n – nakład czynników produkcji.

-

funkcja produkcji wskazuje możliwą wielkość

produkcji, którą można osiągnąć w danym okresie

przy wykorzystywaniu nakładów o określonej

wielkości i strukturze,

-

określona struktura nakładów produkcyjnych

określana jest mianem metody produkcji.

Str.154,155

22.05.21

32

Jednoczynnikowa funkcja produkcji

Funkcja produkcji (production function) cd:

-

w praktyce na nakłady składają się siła robocza i

kapitał,

-

jeżeli zmiany wielkości produkcji uzależnione są od

zmiany obydwóch czynników wówczas funkcję

produkcji można zapisać

Q = f (K, L)

gdzie:

K – kapitał,

L – praca (siła robocza).

- tak zapisaną funkcję określa się mianem

dwuczynnikowej funkcji produkcji, która pokazuje

jaką maksymalną wartość produkcji można osiągnąć

ze wszystkich możliwych kombinacji ilościowych siły

roboczej i kapitału ceteris paribus.

Str.155

22.05.21

33

Jednoczynnikowa funkcja produkcji

Funkcja produkcji (production function) cd:

-

jeżeli natomiast tylko jeden z nakładów wywiera

wpływ na wielkość produkcji, a drugi jest stały,

wówczas otrzymujemy jednoczynnikową funkcję

produkcji, którą można zapisać za pomocą wzoru:

* przy założeniu stałości nakładu kapitału (K =

const.)

Q = f (L)

* przy założeniu stałości nakładu pracy (L = const.)

Q = f (K)

Str.155

22.05.21

34

Jednoczynnikowa funkcja

produkcji

Jednoczynnikowa funkcja produkcji

-

pokazuje, jaką maksymalną wielkość produkcji można

wyprodukować przy różnym poziomie wykorzystania

jednego z czynników produkcji, gdy drugi nie ulega zmianie,

-

w krótkim czasie najczęściej czynnikiem stałym jest

kapitał, dlatego też przedsiębiorstwo aby zwiększyć

rozmiary produkcji musi zaangażować większą ilość siły

roboczej,

-

przyjmując, że czynnikiem zmiennym jest siła robocza,

czyli liczba pracowników, wówczas każdy dodatkowo

zatrudniony nie wytwarza dokładnie takiej samej wielkości

produkcji co poprzedni,

-

ponadto w analizie jednoczynnikowej zakłada się, że

przedsiębiorstwo wykorzystuje w procesie produkcyjnym

daną technologię, czynniki produkcji łączą się ze sobą w

dowolnych proporcjach.

Str.155

22.05.21

35

Jednoczynnikowa funkcja produkcji

Przyporządkowanie poszczególnym

wielkościom produkcji (Q)

odpowiadający im poziom nakładów

czynnika pracy (L), daje w rezultacie

funkcję produkcji całkowitej (TP):

TP = Q * L

Innymi słowy produkt całkowity (total

product - TP) to wielkość produkcji,

czyli ilość dóbr i usług

wyprodukowanych w okresie jednego

roku przez pewną liczbę pracowników.

Str.155,156

22.05.21

36

Jednoczynnikowa funkcja produkcji

Produkt przeciętny (average product – AP) to wielkość

produkcji przypadająca na jednego zatrudnionego

pracownika. Obliczamy go dzieląc wielkość produktu

całkowitego (TP) przez ilość zatrudnionych pracowników (L),

co można zapisać następująco:

Produkt marginalny (krańcowy) (marginal product – MP) to

zmiana produktu całkowitego będąca konsekwencją

zwiększenia (zmniejszenia) nakładu czynnika zmiennego o

jednostkę. W odniesieniu do czynnika pracy będzie to

produktywność kolejnego zatrudnionego pracownika.

Obliczamy go dzieląc zmiany w produkcie całkowitym (TP)

przez zmiany nakładu zaangażowania czynnika pracy (L), co

można zapisać następująco:

Str.156

L

TP

AP

L

TP

MP

22.05.21

37

Jednoczynnikowa funkcja

produkcji

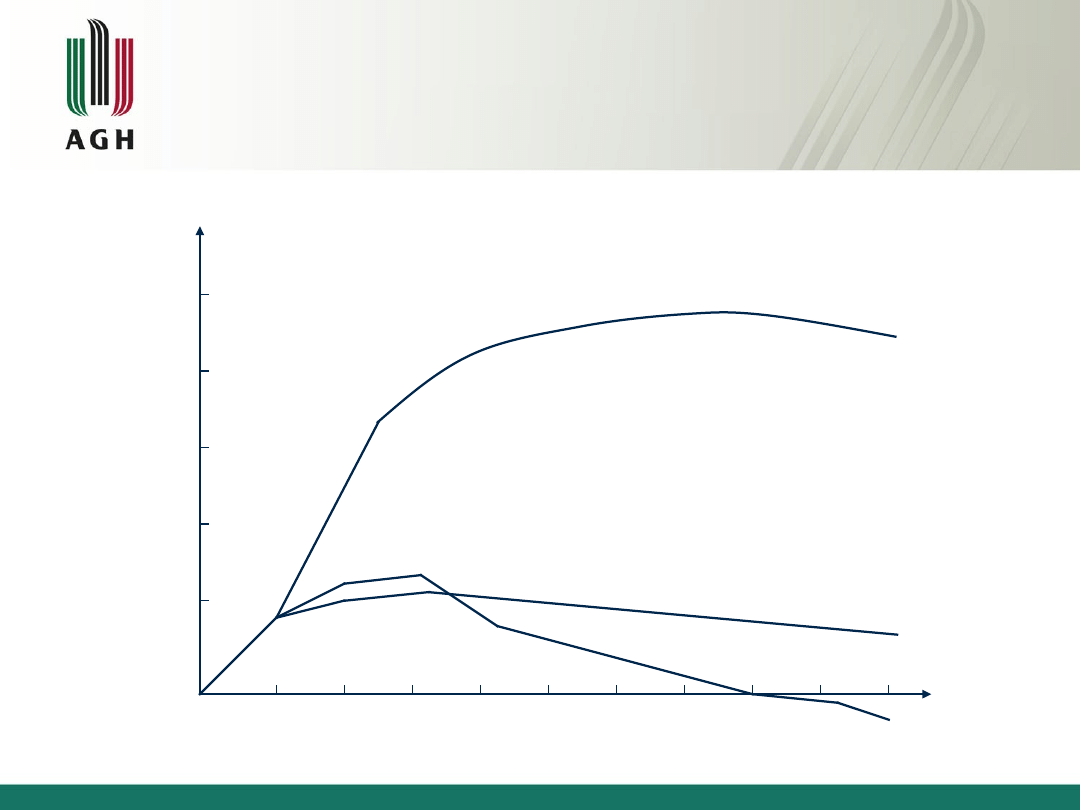

Funkcje produkcji całkowitej, przeciętnej i marginalnej:

Str.157

TP

AP

MP

50

50

40

30

20

10

1

2

4

5

6

3

7

8

9

10

TP

AP

MP

MP

AP

TP

22.05.21

38

Jednoczynnikowa funkcja

produkcji

Zmiany produktu całkowitego, przeciętnego i

marginalnego opierają się na prawidłowości

określanej mianem prawa malejących

przychodów marginalnych, (law of diminishing

reternus) które głosi, że zwiększając nakład

czynnika zmiennego, przy założeniu niezmienności

drugiego czynnika produkcji osiągany jest taki

punkt, po przekroczeniu którego dodatkowa

produkcja otrzymana z kolejnej jednostki

zaangażowania siły roboczej permanentnie maleje.

Innymi słowy po przekroczeniu pewnego punktu

uzyskiwana jest coraz mniejsza wielkość produkcji

z każdej dodatkowej jednostki czynnika zmiennego,

co jednoznacznie wymaga coraz większego

wykorzystania siły roboczej w celu uzyskania

takiego samego przyrostu produkcji co poprzednio.

Str.158

22.05.21

39

Jednoczynnikowa funkcja

produkcji

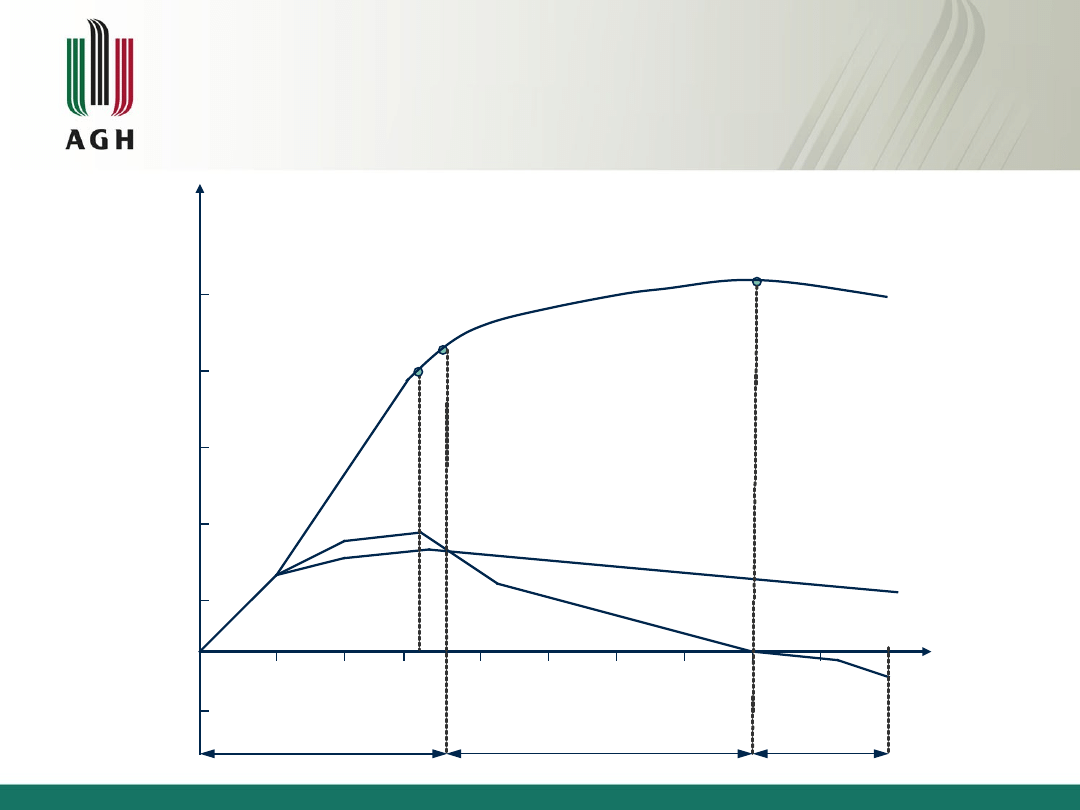

Dokonując krótkiej rekapitulacji odnoszącej się do

jednoczynnikowej funkcji można wyróżnić trzy

etapy produkcji:

-

I etap – produkt całkowity rośnie, zaś produkt

przeciętny rośnie aż do osiągnięcia wielkości

maksymalnej, natomiast produkt marginalny

osiąga wartości większe od produktu przeciętnego;

-

II etap – produkt całkowity rośnie, produkt

przeciętny spada, natomiast produkt marginalny

spada lecz przyjmuje wartości dodatnie;

-

III etap – produkt całkowity i przeciętny spadają,

natomiast produkt marginalny przyjmuje wartości

ujemne.

Str.159

22.05.21

40

Str.159

50

40

30

20

10

1

2

4

5

6

3

7

8

9

10

TP

AP

MP

MP

AP

TP

Etapy produkcji w

przedsiębiorstwie

A

B

C

I etap

II etap

III etap

L

-10

22.05.21

41

Dwuczynnikowa funkcja

produkcji

Dwuczynnikową funkcją produkcji

nazywamy funkcję Q = f(K,L) przy

zmieniających się czynnikach produkcji –

kapitale i pracy.

Technologia produkcji określa proporcje

zastosowania czynników wytwórczych.

Str.160

22.05.21

42

Funkcja Cobba-Douglasa

Założono, że funkcja produkcji jest tzw.

funkcją Cobba –Douglasa postaci:

Q = AL

α

K

β

Gdzie:

Q – wielkość produkcji,

A – stały parametr zależny od jednostek, w

których mierzona jest produkcja i nakłady,

K – nakład czynnika kapitału,

L – nakład czynnika pracy,

α,β – stałe parametry, informujące o względnym

znaczeniu czynnika pracy i kapitału w

procesie produkcji. ( α<1 i β<1)

Str.160

22.05.21

43

Funkcja produkcji

Zakładając, że możemy zapisać:

Na podstawie równania można stwierdzić, że:

jeśli α+β=1, wówczas funkcja Cobba-Douglasa wskazuje

proporcjonalne korzyści skali, co oznacza, że przyrost

produkcji jest proporcjonalny do przyrostu nakładów

czynnika pracy (L) i kapitału (K);

jeśli α+β>1, wówczas funkcja Cobba-Douglasa wskazuje

rosnące korzyści skali, co oznacza, że przyrost produkcji jest

szybszy od przyrostu nakładu L i K;

jeśli α+β<1, wówczas funkcja Cobba-Douglasa wskazuje

malejące korzyści skali, co oznacza, że przyrost produkcji

jest wolniejszy od przyrostu nakładu L i K.

Str.161

K

K

L

L

Q

Q

K

K

L

L

22.05.21

44

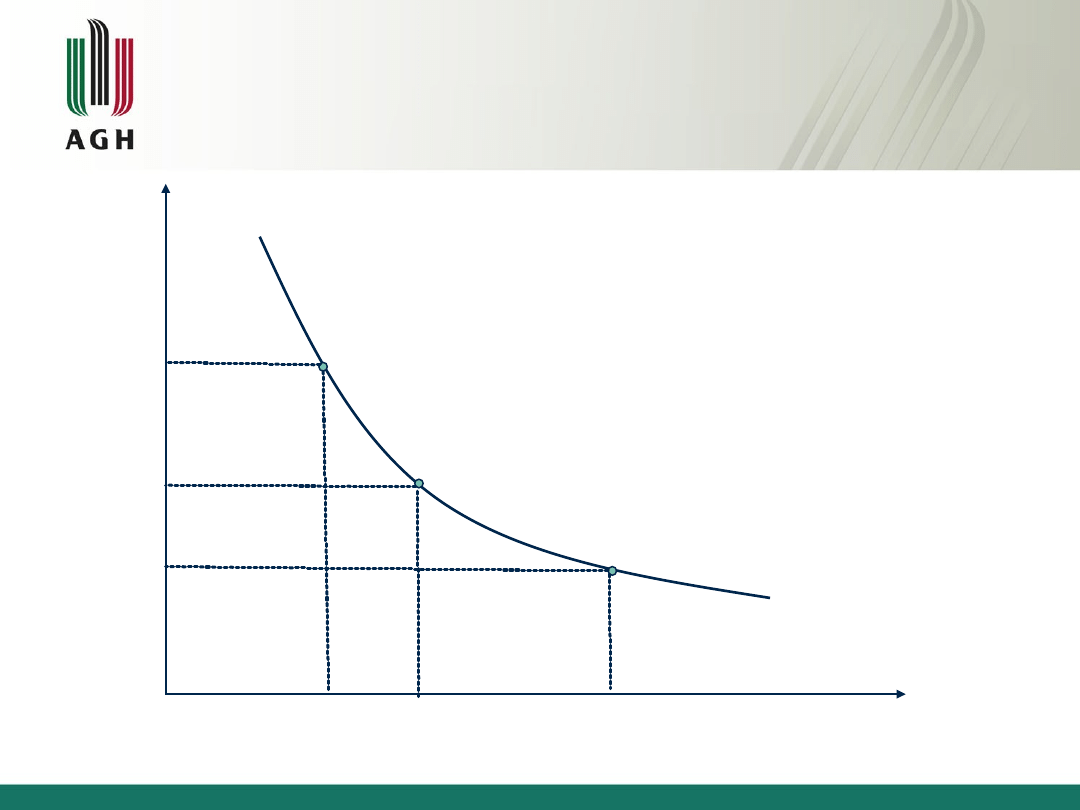

Izokwanta

Zbiór wszystkich kombinacji czynników

produkcji, które umożliwiają osiągnięcie

tego samego poziomu produkcji tworzy

linię jednakowego produktu zwaną

izokwantą (isoquant curve – IQ).

Str. 161

22.05.21

45

Izokwanta produkcji

Str.162

K

K

1

K

2

K

3

0

L

3

L

1

L

2

L

A

B

C

IQ

22.05.21

46

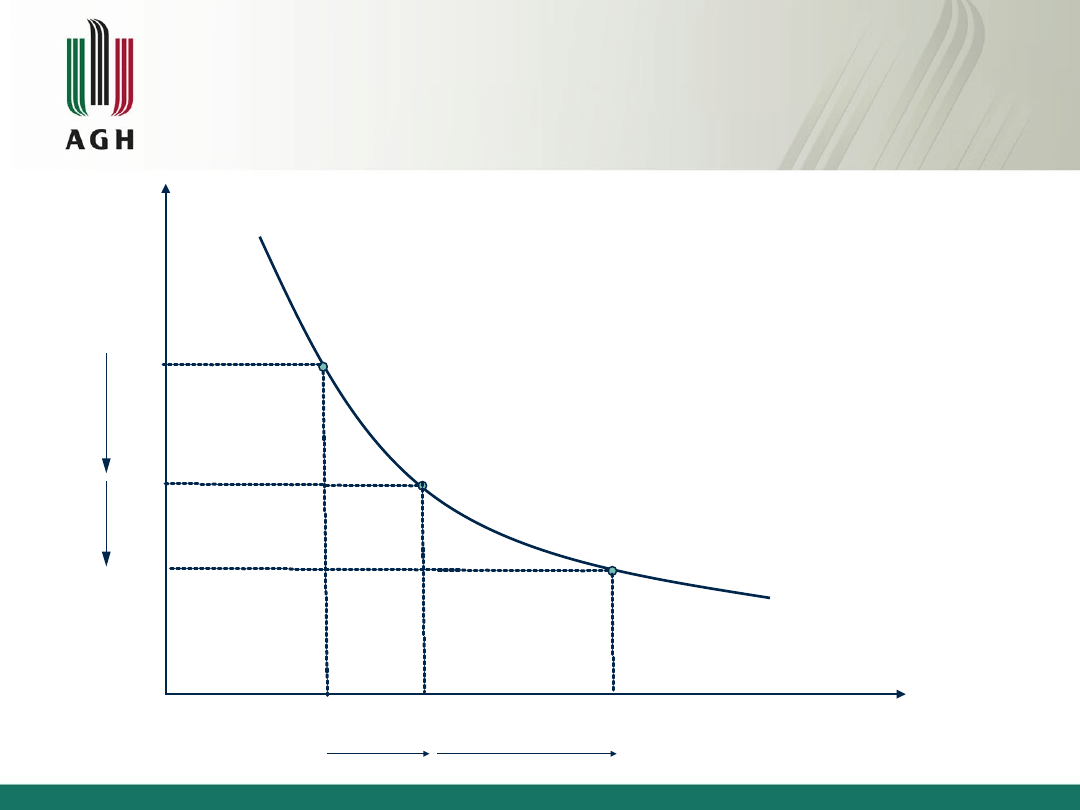

Izokwanta produkcji

Ruch wzdłuż izokwanty produkcji oznacza,

że zmianie ulegają wielkości nakładu

produkcji oraz proporcje miedzy

czynnikami, natomiast nie zmienia się

poziom produkcji.

Rozmiary, w jakich zmiana jednego zasobu

wpływa na zaangażowanie drugiego

czynnika wytwórczego, mierzona jest przy

pomocy nachylenia izokwanty produkcji.

Str.162

22.05.21

47

Izokwanta produkcji

Jeżeli założymy wzrost nakładu czynnika

pracy, któremu odpowiada spadek

zaangażowania czynnika kapitału,

warunkiem osiągnięcia takiego samego

poziomu produkcji jest spełnienie

równości:

Oznacza to, że nachylenie izokwanty w

dowolnym jej punkcie zawsze jest równe

relacji:

Str.162

K

L

MP

K

MP

L

K

L

MP

MP

22.05.21

48

Ilość czynnika pracy (L), która jest niezbędna do

zastąpienia jednostki czynnika kapitału (K) tak, aby poziom

produkcji nie uległ zmianie, określamy mianem

marginalnej (krańcowej) stopy technicznej

substytucji (marginal rate of technical substitution –

MRTS

KL

), którą można zapisać za pomocą wzoru:

Gdzie:

MRTS

KL

– marginalna stopa technicznej substytucji kapitału

pracą,

ΔK – liczba jednostek kapitału zastąpionych jednostką pracy,

ΔL – przyrost zatrudnienia pracy o jednostkę,

MP

L

– produkt marginalny pracy,

MP

K

– produkt marginalny kapitału.

MRST

KL

< 0

Str.163

L

K

MP

MP

MRST

K

L

KL

22.05.21

49

Izokwanta produkcji i

marginalna stopa produkcji

-ΔK

K

1

K

2

K

3

0

L

3

L

1

L

2

L

A

B

C

IQ

K

-ΔK

ΔL

ΔL

Str. 163

22.05.21

50

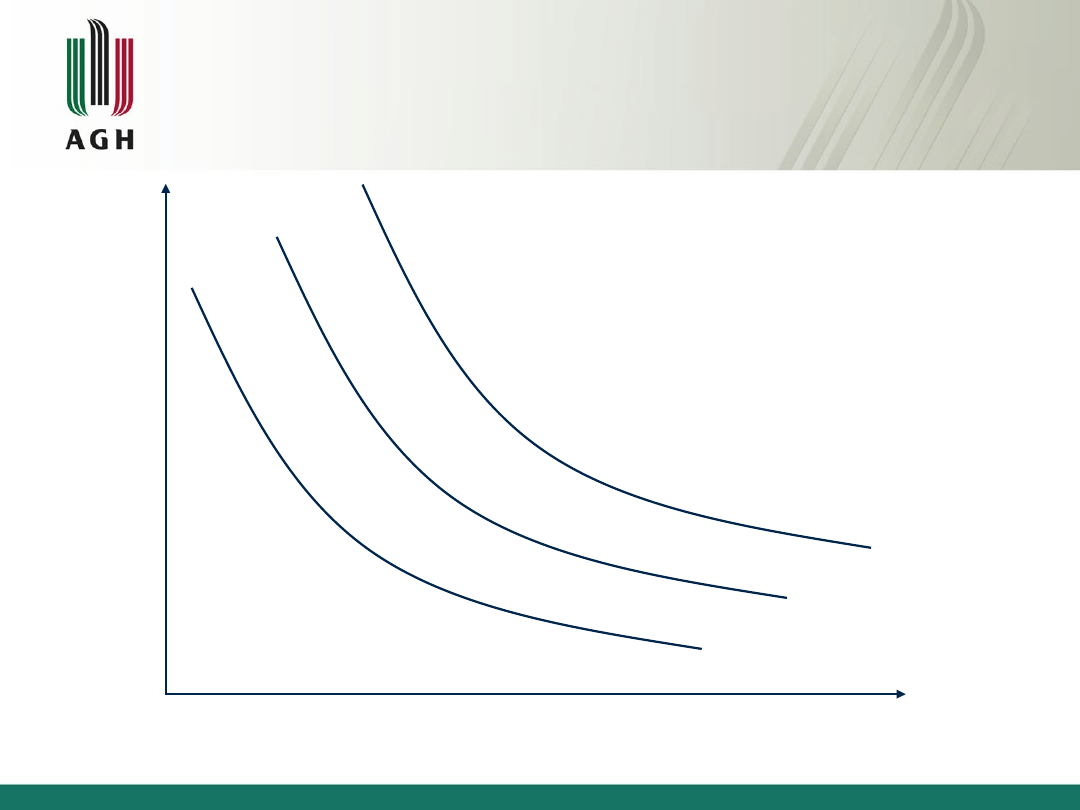

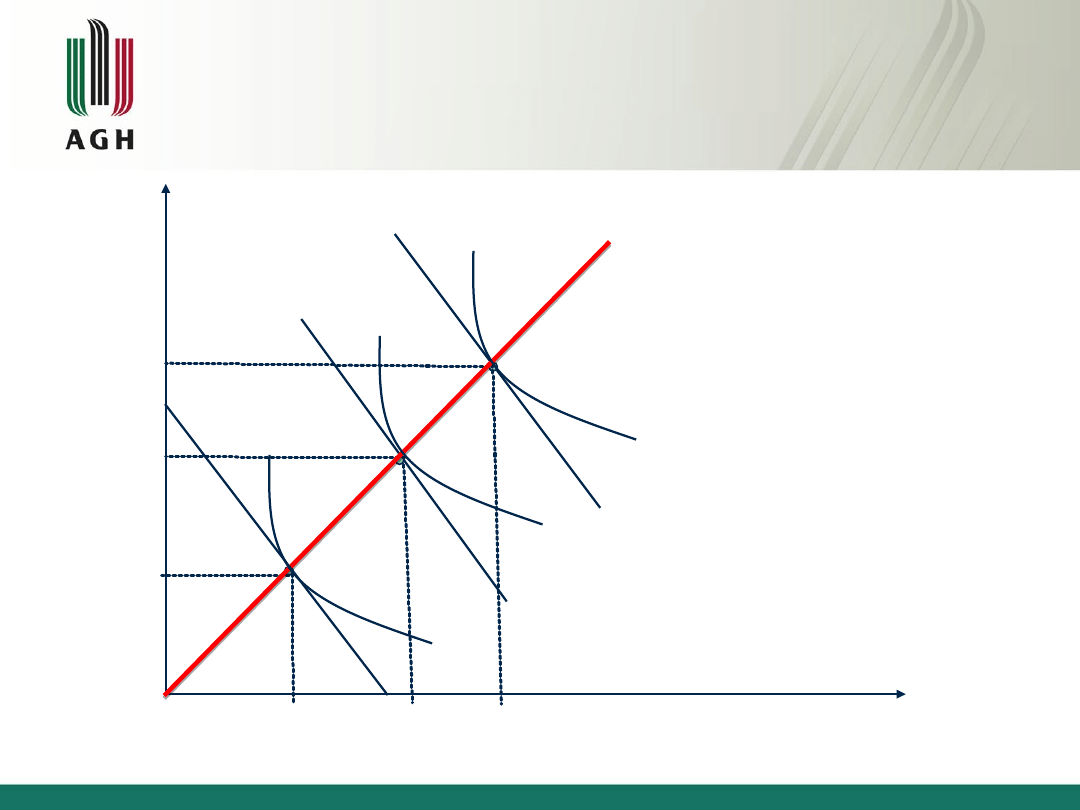

Izokwanty produkcji

Jedna izokwanta przedstawia

wszystkie możliwe i efektywne

stosunki ilościowe pracy (L) i kapitału

(K), które pozwalają osiągnąć ten sam

poziom produkcji.

Str.164

22.05.21

51

Mapa izokwant produkcji

Str.164

K

0

L

IQ

3

IQ

2

IQ

1

22.05.21

52

Izokwanty produkcji

Najczęściej spotykane izokwanty

produkcji charakteryzują się czterema

podstawowymi właściwościami:

1.

Mają ujemne nachylenie;

2.

Nie przecinają się;

3.

Reprezentują tym większą produkcję, im

dalej od początku układu współrzędnych

się znajdują;

4.

W stosunku do układu współrzędnych są

wypukłe.

Str.164

22.05.21

53

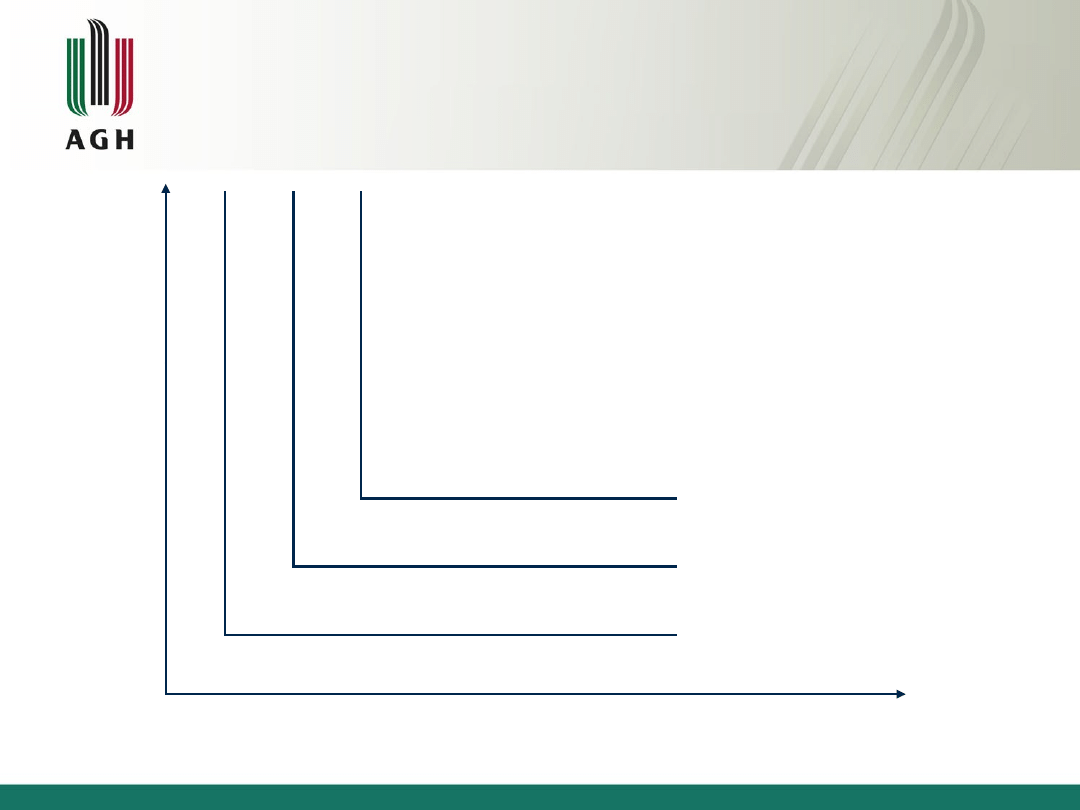

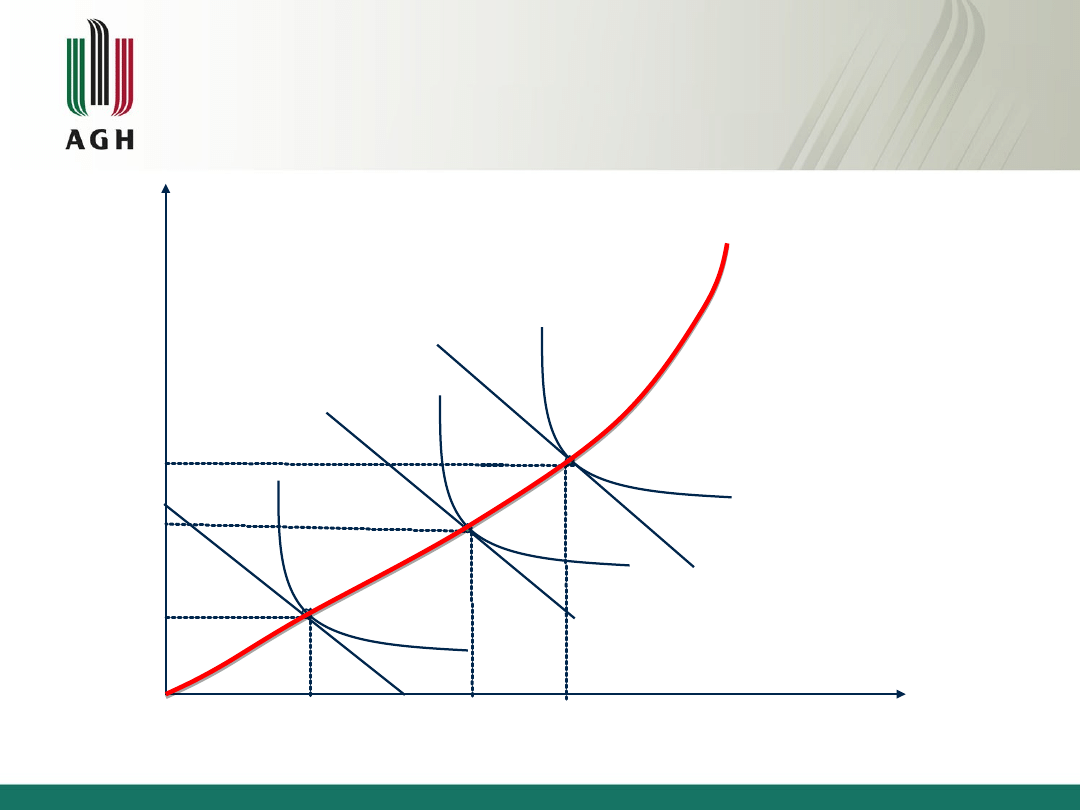

Izokwanty dla czynników zmiennych doskonale

substytucyjnych (gdy zastępowanie jednego

czynnika produkcji drugim zachodzi przy stałej

proporcji)

Str.165

0

L

IQ

3

IQ

2

IQ

1

K

22.05.21

54

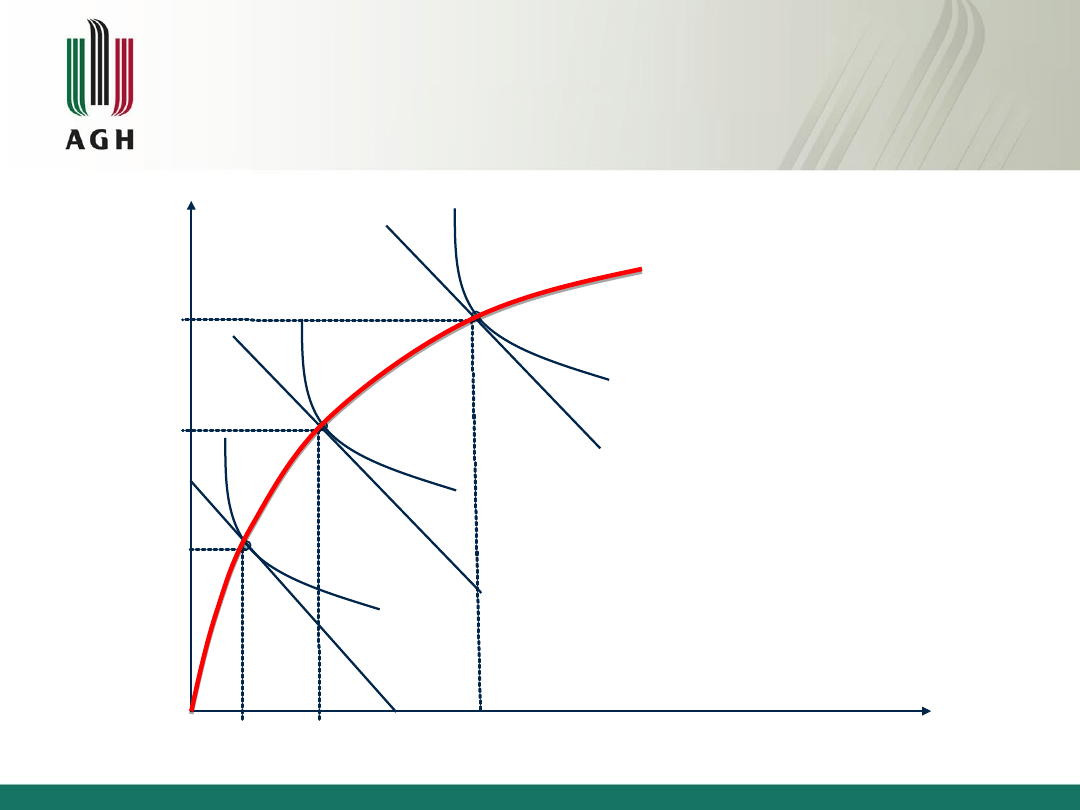

Izokwanty dla czynników

zmiennych komplementarnych

stosowanych w ściśle

określonych proporcjach

L

0

L

IQ

3

IQ

2

IQ

1

K

Str.

165

22.05.21

55

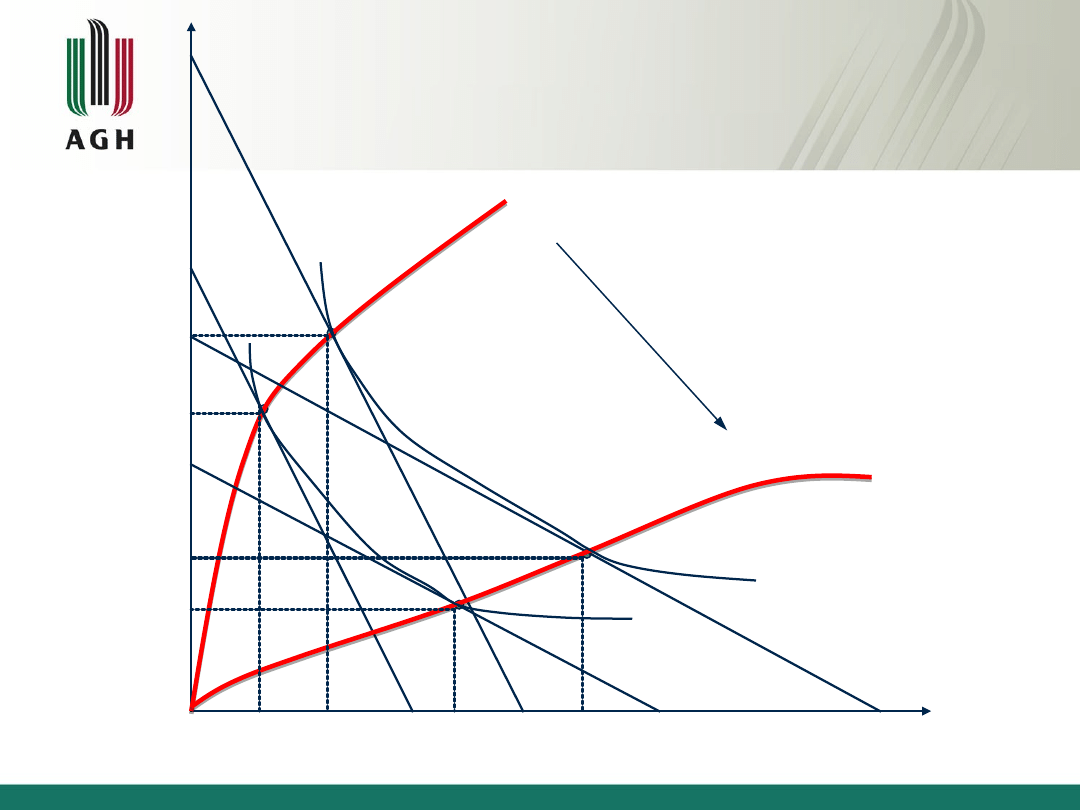

Ekonomiczny obszar

produkcji

K

0

L

IQ

1

IQ

2

IQ

3

B

A

Str.

166

22.05.21

56

Ekonomiczny obszar

produkcji

Poniżej linii OB i powyżej linii OA nachylenie izokwant jest

dodatnie. Oznacza to, że w celu utrzymania wielkości

produkcji niezbędne jest zwiększenie nakładu czynnika pracy i

czynnika kapitału. W konsekwencji marginalny produkt

jednego z czynników wytwórczych musi być ujemny. Powyżej

linii 0A ujemny jest marginalny produkt kapitału, w wyniku

czego można zmniejszyć wykorzystanie obu czynników,

utrzymując nie zmienioną wielkość produkcji. Natomiast

poniżej linii 0B ujemny jest marginalny produkt pracy, co

umożliwia ograniczenie nakładu pracy i kapitału bez

zmniejszania produkcji. Obszar zawarty pomiędzy linią 0A i 0B

określany jest mianem ekonomicznego obszaru produkcji,

co oznacza, że każde przedsiębiorstwo chcące

maksymalizować zysk będzie działało w obrębie tego obszaru.

Str.

166

22.05.21

57

Korzyści skali

Korzyści skali (economies to scale) to

zmiany, które zachodzą w wielkości

produkcji, kiedy wszystkie czynniki są

zmieniane profesjonalnie i bez zmian w

metodzie produkcji.

Korzyści te mogą być stałe, rosnące, a także

malejące, co zależne jest od przyrostów

efektów produkcyjnych i przyrostów

nakładów.

Str.166,16

7

22.05.21

58

Stałe korzyści skali dla funkcji

produkcji

K

0

L

IQ

1

IQ

2

IQ

3

Z

D

C

B

A

IQ

4

AB = BC =

CD

Str. 167

22.05.21

59

Rosnące korzyści skali dla

funkcji produkcji

0

L

IQ

1

IQ

2

IQ

3

Z

D

C

B

A

IQ

4

K

AB > BC >

CD

Str.

167

Jeżeli przyrosty

efektów są większe od

przyrostów nakładów,

wówczas mamy do

czynienia z rosnącymi

korzyściami skali.

22.05.21

60

Malejące korzyści skali dla

funkcji produkcji

0

L

IQ

3

IQ

2

IQ

1

K

IQ

4

A

B

C

D

Z

AB < BC < CD

Str. 168

Jeżeli przyrosty

efektów są mniejsze

od przyrostów

nakładów, wówczas

mamy do czynienia z

malejącymi

korzyściami skali.

22.05.21

61

Równanie kosztów

Aby obliczyć całkowity poziom wydatków przedsiębiorcy,

które przeznaczane są na zakup czynników produkcji, stosuje

się tzw. równanie kosztów:

N = P

K

• K + P

L

• L

Gdzie:

N – całkowite wydatki na czynniki produkcji,

P

K

– cena czynnika kapitału,

K – wielkość wykorzystanego czynnika kapitału w procesie

produkcji,

P

L

– cena czynnika pracy,

L – wielkość wykorzystanego czynnika pracy w procesie

produkcji.

Str.168

22.05.21

62

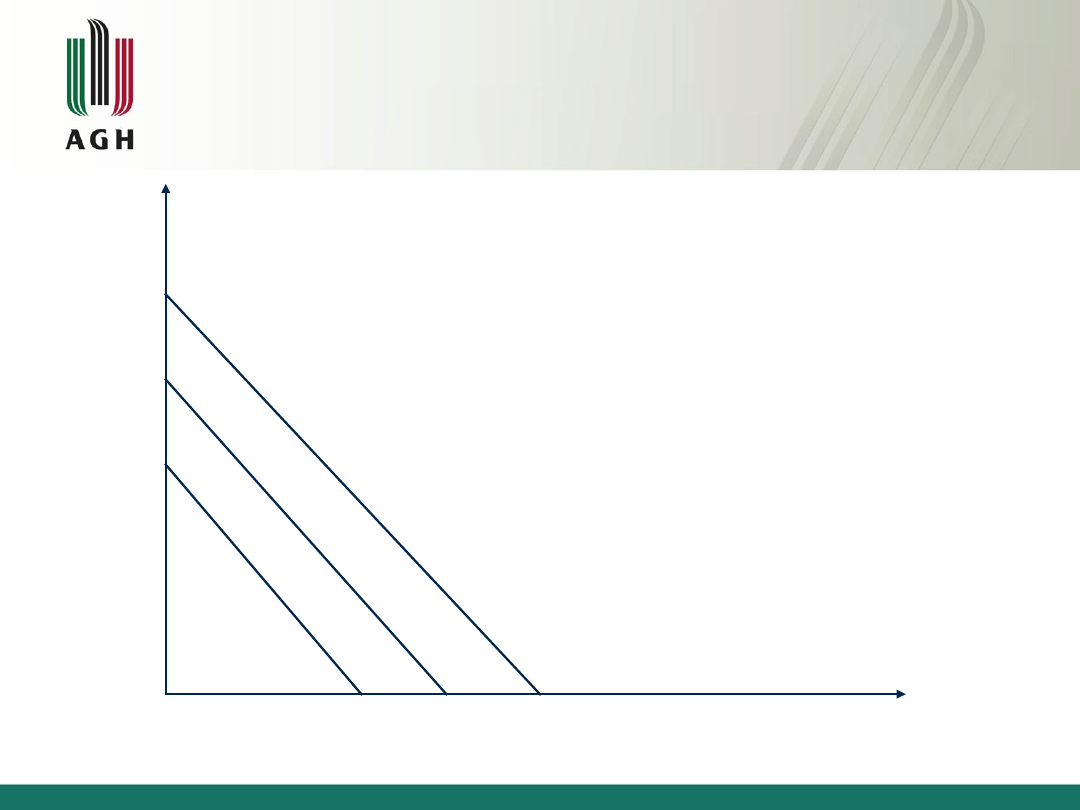

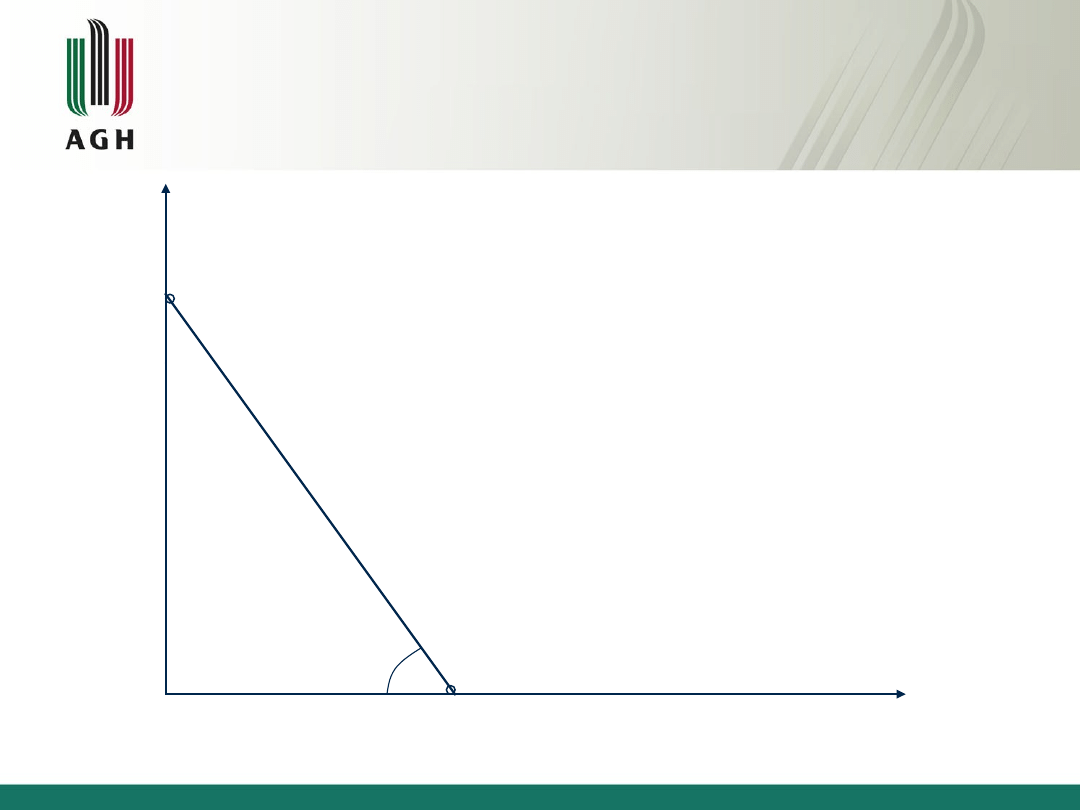

Izokoszta

Izokoszta (isocost curve – IC) to graficzne

odzwierciedlenie równania kosztów,

ukazujące różne kombinacje pracy i

kapitału, które przedsiębiorstwo może

nabyć przy określonych cenach czynników

produkcji i danym poziomie nakładów.

Str.169

22.05.21

63

Izokoszta

0

tgα = P

L

/P

K

IC

N/P

K

N/P

L

L

K

B

A

Str. 169

α

22.05.21

64

Izokoszta

Aby wyznaczyć izokosztę, dzielimy całkowite

wydatki przez cenę czynnika pracy,

otrzymując punkt A. Punkt B otrzymujemy

zaś, dzieląc całkowite wydatki przez cenę

czynnika kapitału, a następnie łączymy oba

punkty.

Nachylenie izokoszty można wyznaczyć ze

wzoru:

Str.170

K

L

L

K

P

P

N

P

P

N

22.05.21

65

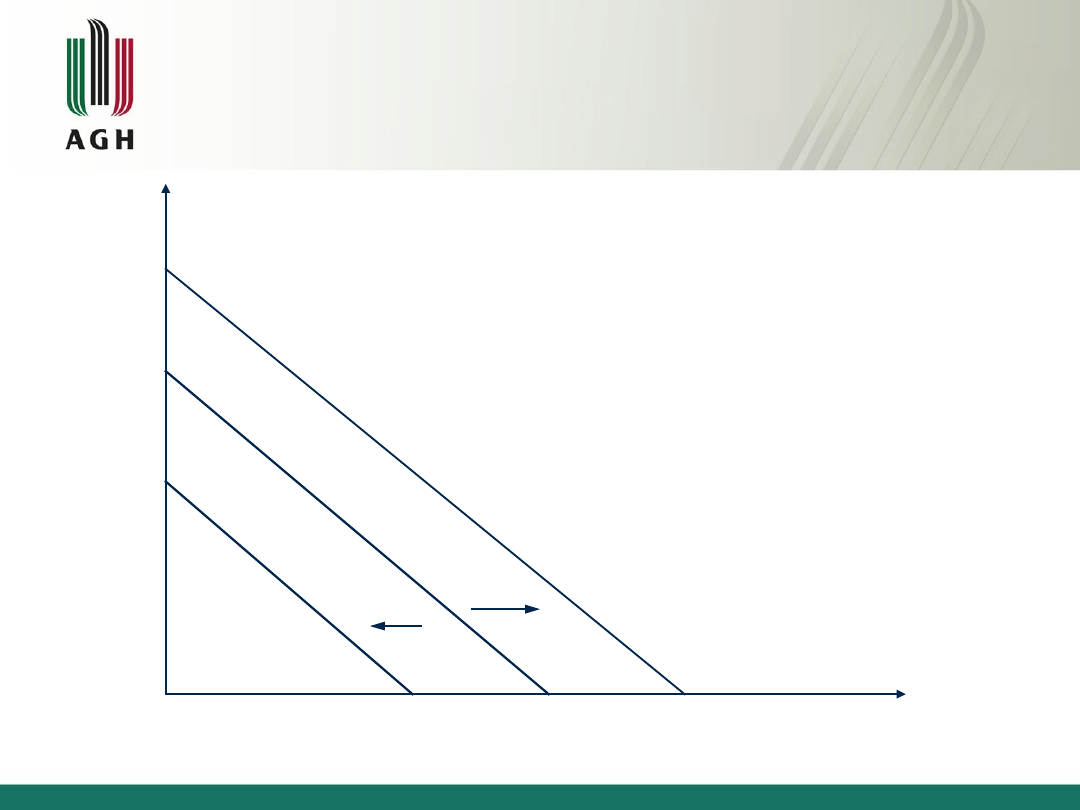

Izokoszta

Jako, że izokoszta jest wiązana z budżetem

przedsiębiorcy, jak i z cenami potrzebnych

czynników wytwórczych, izokoszta może ulec

przesunięciu zarówno bliżej początku układu

współrzędnych, jak i dalej.

W przypadku zmiany budżetu, nowa izokoszta jest

zawsze równoległa do poprzedniej.

W przypadku zmian ceny czynnika pracy, punkt

B nie zmienia swojego położenia, a przesuwa się

tylko punkt A (wzdłuż dodatniej osi L układu

współrzędnych).

W przypadku zmian ceny czynnika kapitału

sytuacja jest odwrotna do poprzedniej –

przesunięciu podlega tylko punkt B.

Str.170-

172

22.05.21

66

Przesunięcia izokoszty przy

zmianach budżetu

przedsiębiorcy

K

0

1

P

L

, P

K

= const

IC

3

N/P

K

N/P

K

N/P

K

2

N/P

L

N/P

L

N/P

L

2

1

L

IC

1

IC

2

N

2

< N < N

1

Str. 171

22.05.21

67

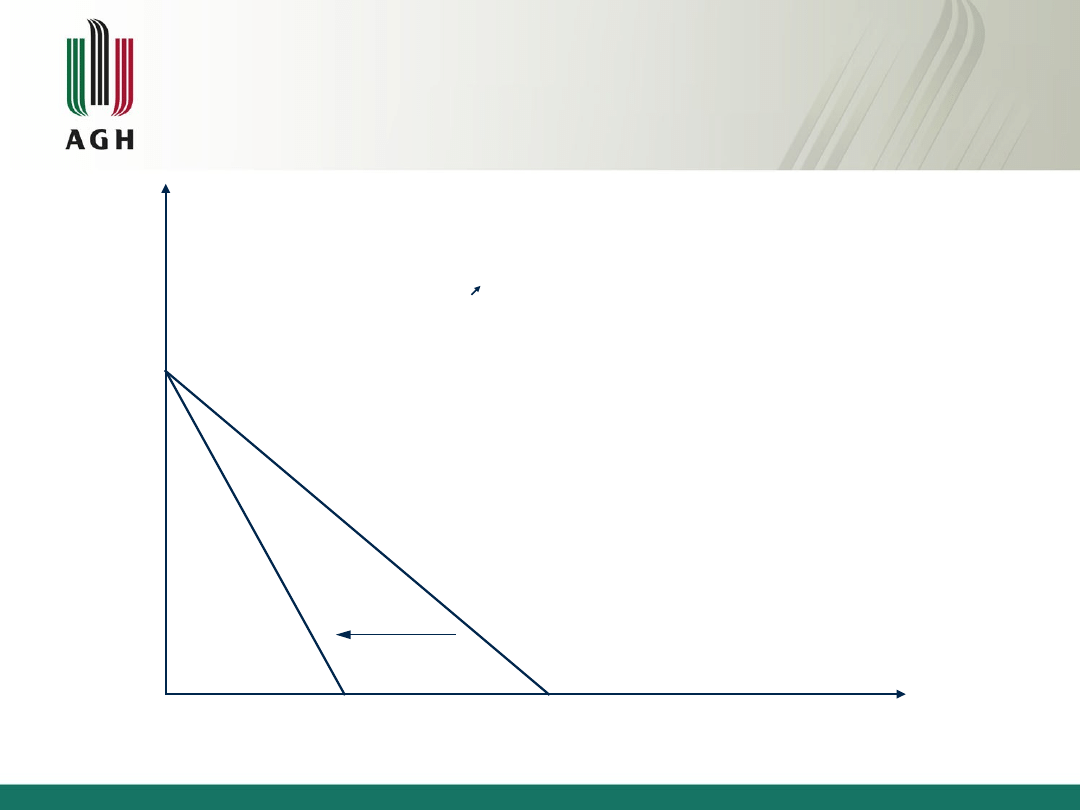

Przesunięcie izokoszty przy

zmianie ceny czynnika pracy

0

P

L

, P

K

= const

IC

2

N/P

K

N/P

L

N/P

L

2

1

L

IC

1

N = const

(P

L1

< P

L2

)

K

Str.

171

22.05.21

68

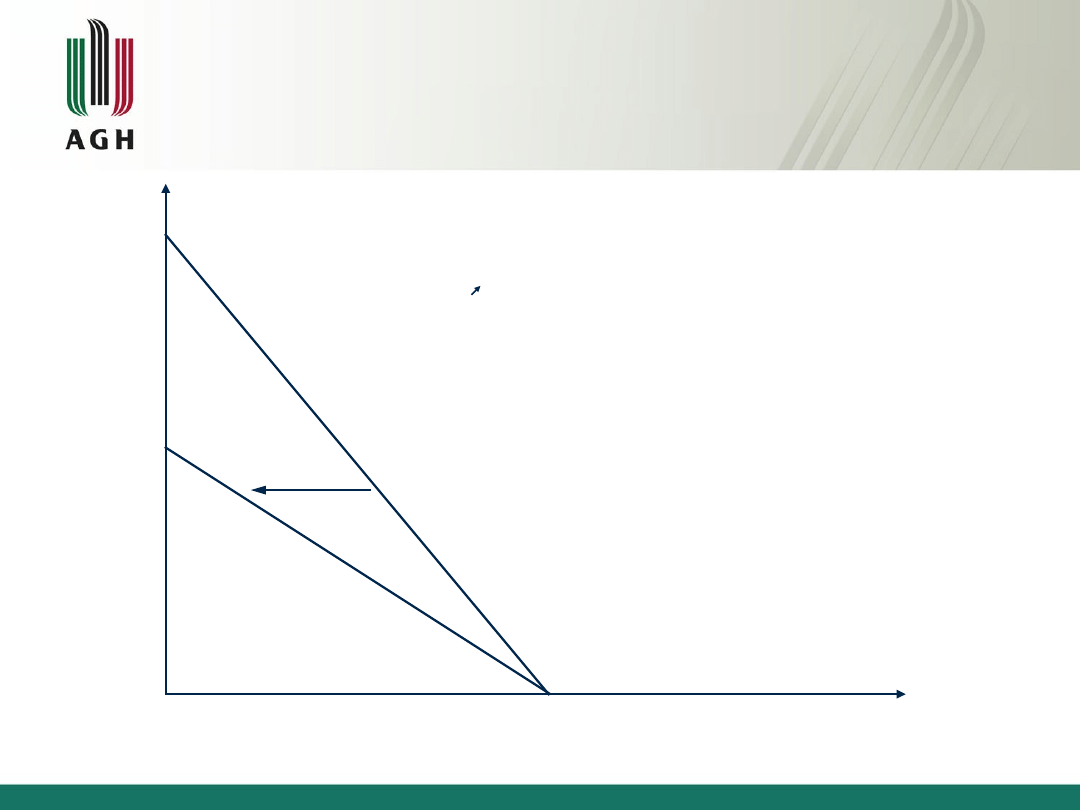

Przesunięcie izokoszty przy

zmianie ceny czynnika kapitału

0

P

K

, P

L

= const

IC

2

N/P

K1

N/P

L

L

IC

1

N = const

(P

K1

< P

K2

)

K

N/P

K2

Str. 172

22.05.21

69

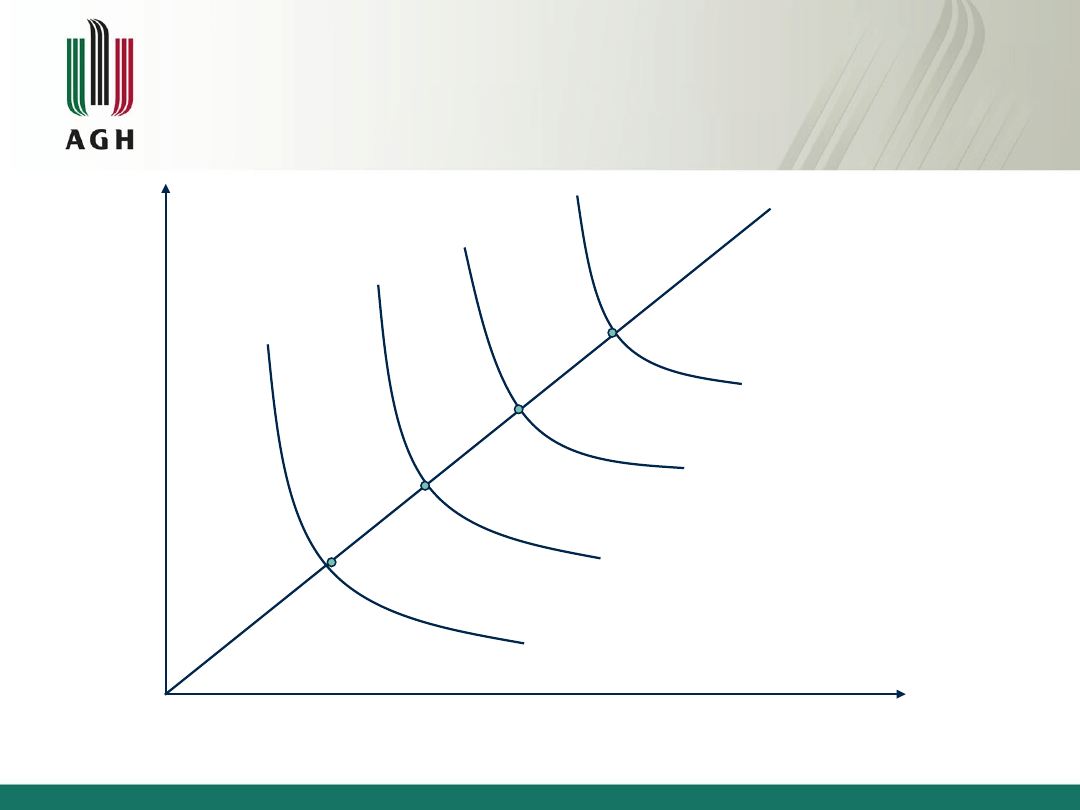

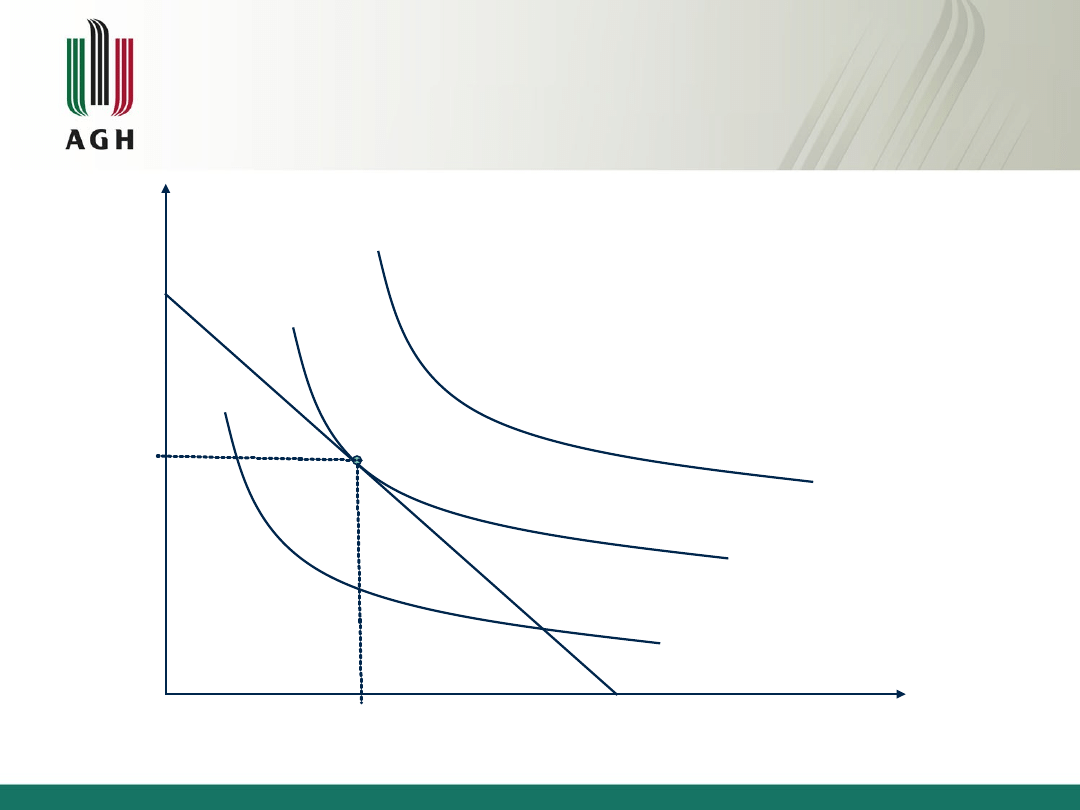

Optimum produkcji

Optimum produkcji (punkt równowagi

przedsiębiorstwa), to punkt styczności

najwyżej położonej osiągalnej izokwanty

produkcji z izokosztą danego

przedsiębiorstwa, czyli najefektywniejsza

kombinacja czynników wytwórczych.

Po wyznaczeniu tego punktu można

odczytać ile należy zaangażować czynnika

pracy i czynnika kapitału, aby przy pełnym

wykorzystaniu budżetu i danych cenach

czynników produkcji osiągnąć najwyższy

poziom produkcji.

Str.172

22.05.21

70

Optimum produkcji

0

IQ

2

N/P

K

N/P

L

L

IC

K

K

1

L

1

IQ

1

IQ

3

E

Str. 173

22.05.21

71

Optimum produkcji

W punkcie równowagi E nachylenie

izokoszty i izokwanty produkcji są równe,

dlatego też optymalna kombinacja obu

czynników wytwórczych możliwa do

osiągnięcia przy danym budżecie

przedsiębiorcy wymaga spełnienia

warunku:

nachylenie izokwanty

:

nachylenie izokoszty:

Str. 173

K

L

KL

MP

MP

MRTS

L

K

K

L

P

P

L

K

22.05.21

72

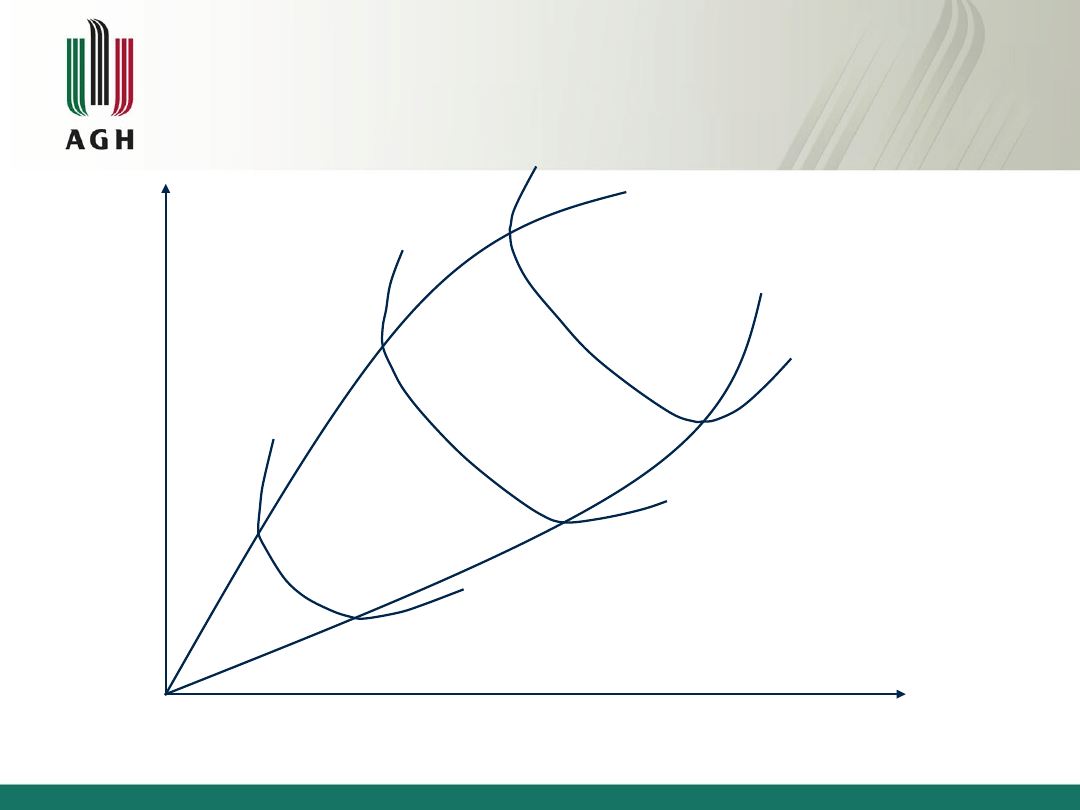

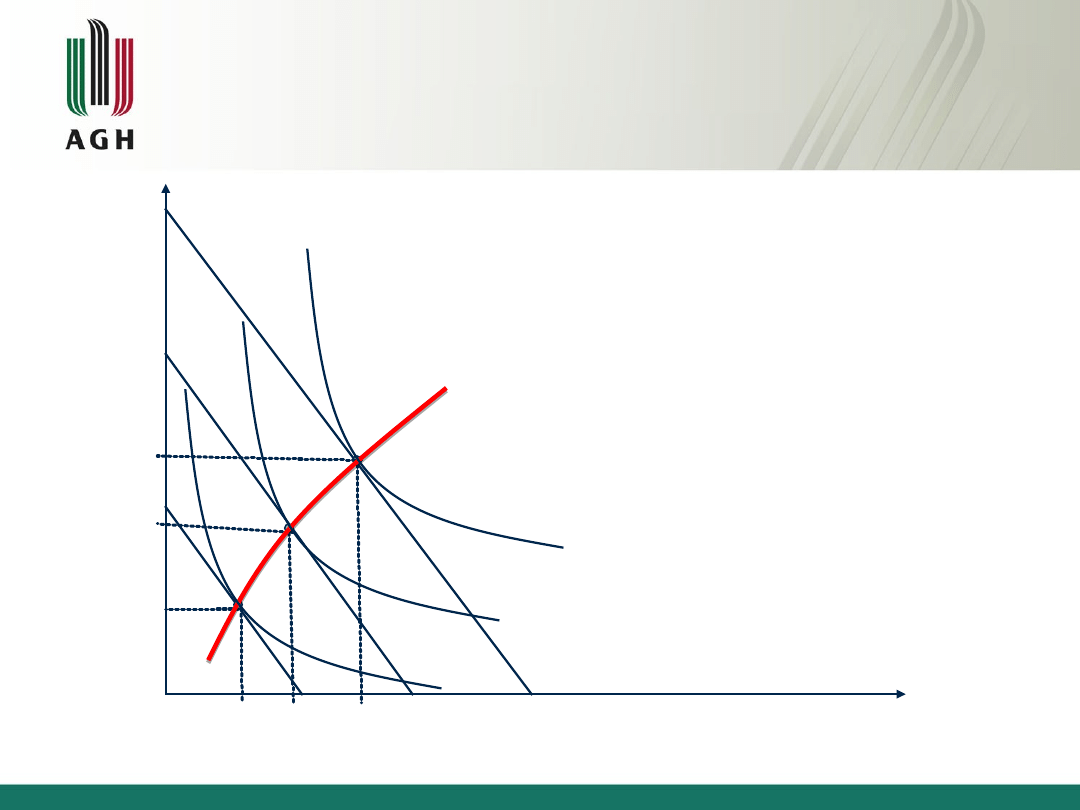

Ścieżka ekspansji produkcji

Ścieżka ekspansji produkcji

(expansion path – EP) powstaje, gdy

przedsiębiorstwo dokonuje ekspansji

produkcji. Jest to krzywa, która łączy

kolejne punkty równowagi

przedsiębiorstwa.

Dla ścieżki ekspansji produkcji w każdym

jej punkcie współczynnik nachylenia

izokwanty równy jest współczynnikowi

nachylenia izokoszty, co opisuje równość:

Str.174

K

L

K

L

P

P

MP

MP

22.05.21

73

Ścieżka ekspansji produkcji

0

IQ

2

N/P

L

L

IC

1

K

K

3

L

3

IQ

1

IQ

3

E

2

L

1

L

2

K

2

K

1

E

3

E

1

EP

IC

2

IC

3

Str. 174

22.05.21

74

Ścieżka ekspansji produkcji

Ścieżka ekspansji ma kształt zależny od

korzyści skali:

-

Stałe korzyści skali – ścieżka ekspansji jest

prostą linią

- Rosnące i malejące korzyści skali –

ścieżka ekspansji jest parabolą

Str.174-

176

22.05.21

75

Ścieżka ekspansji produkcji dla

funkcji produkcji o stałych

korzyściach skali

0

IQ

2

L

IC

1

K

K

3

L

3

IQ

1

IQ

3

A

L

1

L

2

K

2

K

1

B

EP

IC

2

IC

3

C

Str. 175

22.05.21

76

Ścieżka ekspansji dla funkcji

produkcji o rosnących korzyściach

skali

0

IQ

2

L

IC

1

K

K

3

L

3

IQ

1

IQ

3

A

L

1

L

2

K

2

K

1

B

EP

IC

2

IC

3

C

Str. 175

22.05.21

77

Ścieżka ekspansji dla funkcji

produkcji o malejących

korzyściach skali

0

IQ

2

L

IC

1

K

K

3

L

3

IQ

1

IQ

3

A

L

1

L

2

K

2

K

1

B

EP

IC

2

IC

3

C

Str.

176

22.05.21

78

Zmiana cen

czynników

wytwórczych a

położenie ścieżki

ekspansji

produkcji

0

IQ

2

L

IC

1

K

K

3

L

3

IQ

1

A

L

1

L

2

K

2

K

1

B

EP

1

IC’

2

C

EP

2

IC

2

IC’

1

D

K

4

L

4

N/P

K4

N/P

K2

N/P

K3

N/P

K1

N/P

L1

N/P

L2

N/P

L3

N/P

L4

Str.

176

Zmiana relacji cen czynników a

zmiana położenia ścieżki ekspansji

produkcji

W sytuacji wyjściowej położenie linii jednakowego

kosztu IC

1

wyznaczone jest poziomem ceny czynnika

pracy (P

L

) i czynnika kapitału (P

K

). Wyznaczona dla

tych cen ścieżka ekspansji produkcji (EP

1

) przechodzi

przez dwa punkty A i B. Na skutek zmiany cen

czynników wytwórczych (cena czynnika pracy

obniżyła się, a cena czynnika kapitału wzrosła)

zmieniło się położenie linii jednakowego kosztu

(izokoszty) z IC

1

do IC

2

(izokoszta na skutek zmiany

cen nakładów jest bardziej płaska w stosunku do

początku układu współrzędnych).

22.05.21

79

Str.

177

Efektem zmiany położenia izokoszty jest

również zmiana przebiegu ścieżki

ekspansji produkcji (EP

2

), która

przesunęła się w prawo względem osi

odciętych i przechodzi przez punkty C i D. W

wyniku zaistniałych zmian zwiększyło się

zaangażowanie wykorzystania czynnika

pracy (z L

2

do L

4

), który stał się teraz

nakładem relatywnie tańszym, natomiast

zmniejszył się udział wykorzystania

czynnika kapitału (z K

2

do K

4

), który na

skutek wzrostu jego ceny stał się czynnikiem

relatywnie droższym.

22.05.21

80

Str.

177

22.05.21

81

Źródło: „Podstawy

mikroekonomii”, Tomasz Zalega,

Warszawa 2005

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

Wyszukiwarka

Podobne podstrony:

teoria produkcji, Ekonomia

Notatki do prezentacji teoria produkcji i kosztow

Teoria produkcji 3

Teoria produkcji 2

Teoria produkcji slajdy

5 teoria produkcji ujecie neoklasyczne

Ściągi mikro, Ściąga wykład 9, Teoria produkcji- zajmuje się rzeczową stroną procesów wytwórczych, a

Teoria produkcji

4 Teoria przedsiębiorstwa i teoria produkcji notatki, ekonomia

mikroekonomia4-Teoria produkcji, Administracja, I ROK, Mikroekonomia

4 teoria produkcji

Teoria produkcji[1], MIKRO

teoria produkcji

teoria produkcji, 2 semestr WSB, Mikroekonomia

więcej podobnych podstron