Estymacja parametrów

Estymacja parametrów

modelu regresji liniowej z

modelu regresji liniowej z

wykorzystaniem opcji

wykorzystaniem opcji

„Regresja” arkusza

„Regresja” arkusza

kalkulacyjnego Excel

kalkulacyjnego Excel

Weryfikacja modelu

Weryfikacja modelu

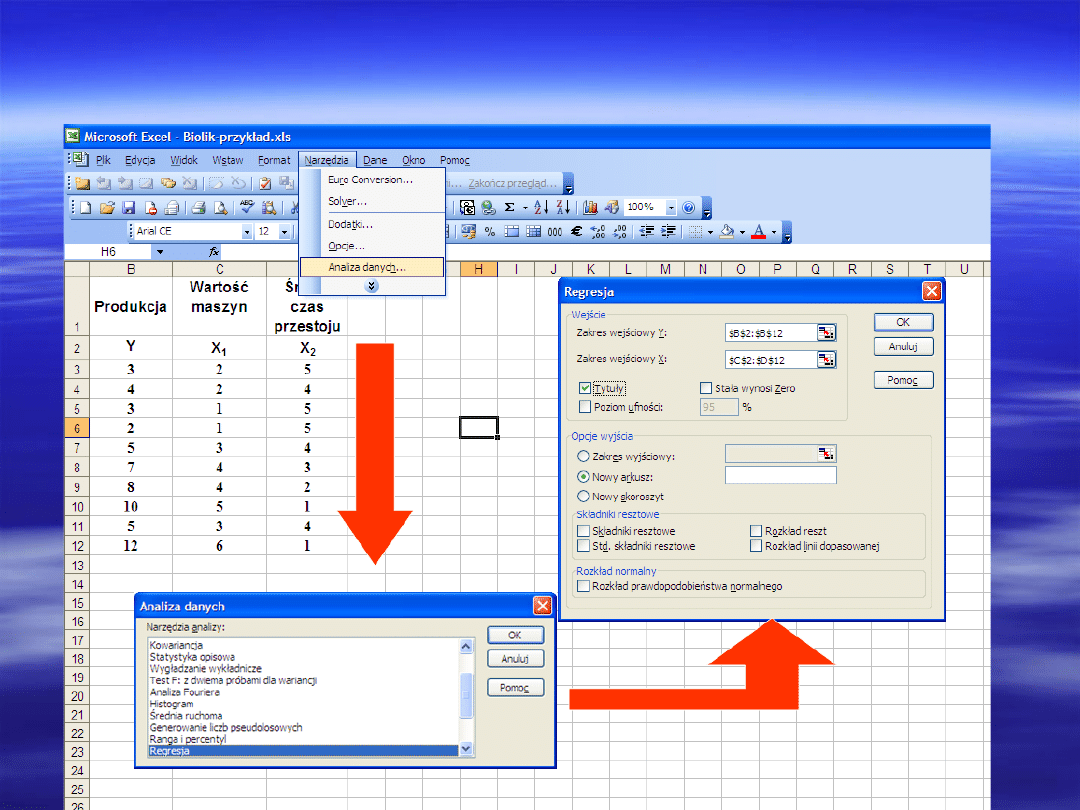

Przykład

Stwierdzono, że najlepszymi

zmiennymi objaśniającymi zmienną

Y (rozmiary produkcji w mln zł) są

zmienne X

1

, (wartość

zainstalowanych maszyn i urządzeń

w mln zł.) oraz X

2

(średni czas

przestoju maszyn i urządzeń w

setkach godz.).

Oszacować parametry modelu

ekonometrycznego

i przeprowadzić weryfikację modelu

na podstawie danych zaczerpniętych

z tabeli:

Y

Y

X

X

1

1

X

X

2

2

3

3

2

2

5

5

4

4

2

2

4

4

3

3

1

1

5

5

2

2

1

1

5

5

5

5

3

3

4

4

7

7

4

4

3

3

8

8

4

4

2

2

10

10

5

5

1

1

5

5

3

3

4

4

12

12

6

6

1

1

2

2

1

1

0

X

X

Y

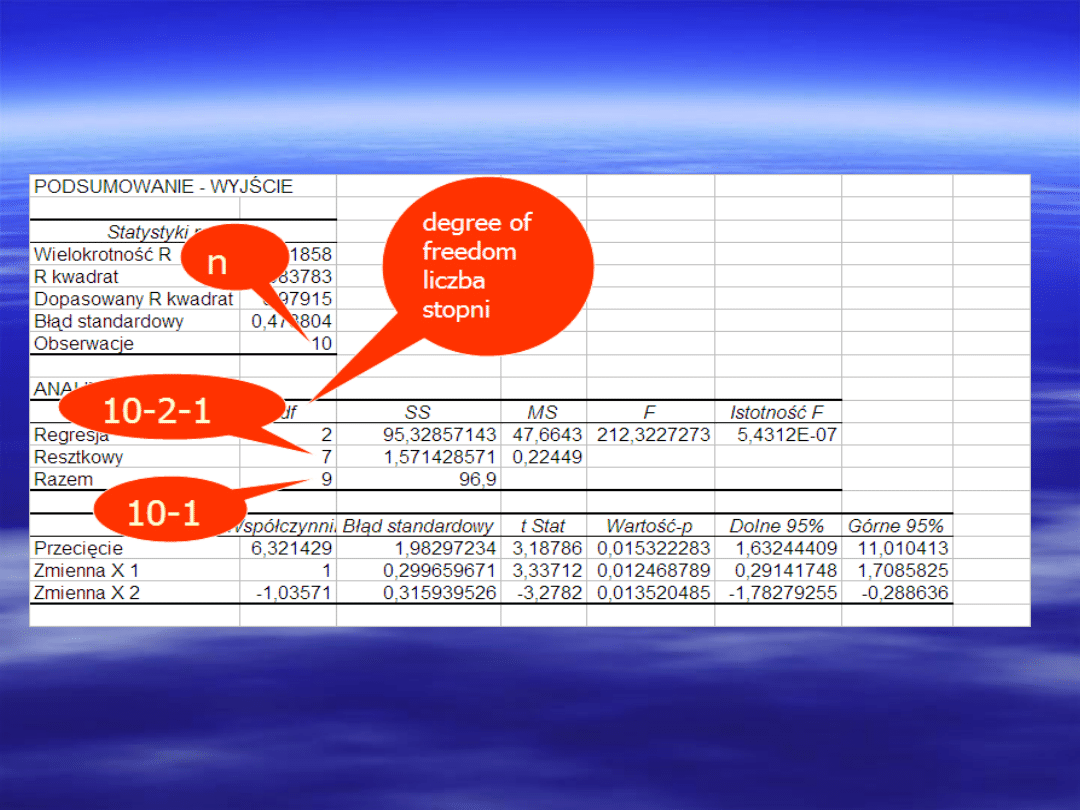

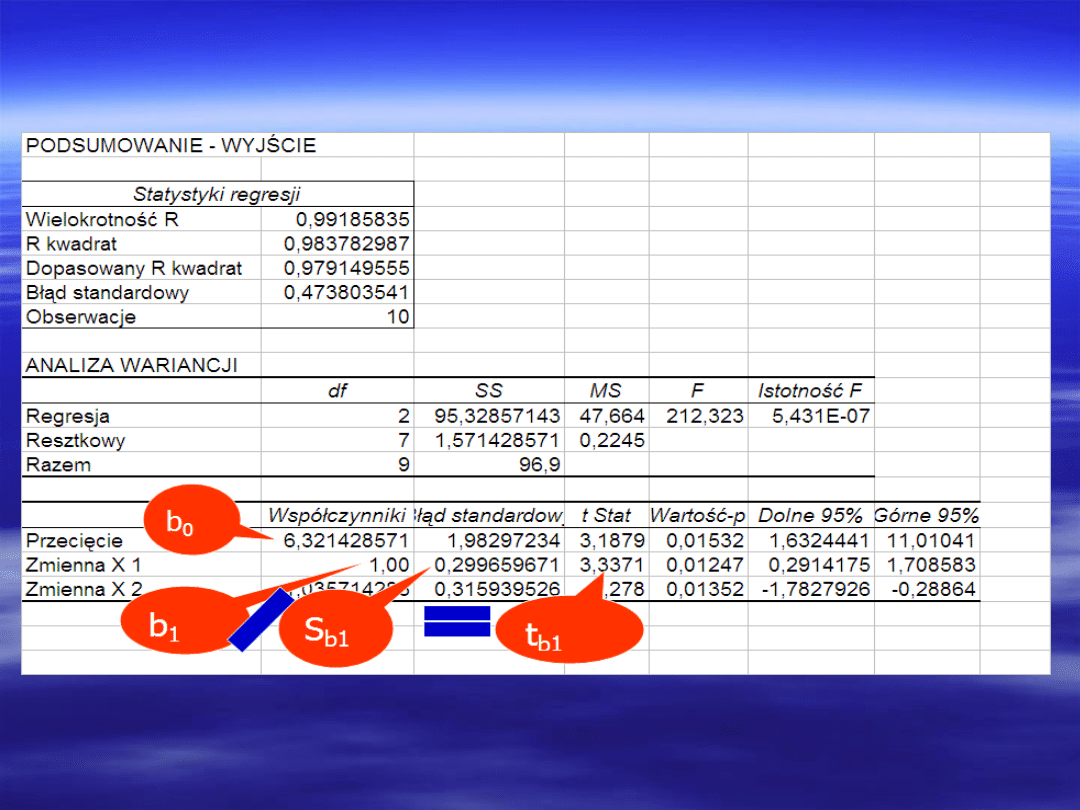

Oszacowanie parametrów modelu regresji liniowej umożliwia opcja

„Regresja”. W aktywnym oknie z wprowadzonymi danymi wykonujemy

polecenia:

Narzędzia/ Analiza danych/Regresja lub Dane/ Analiza

danych/Regresja

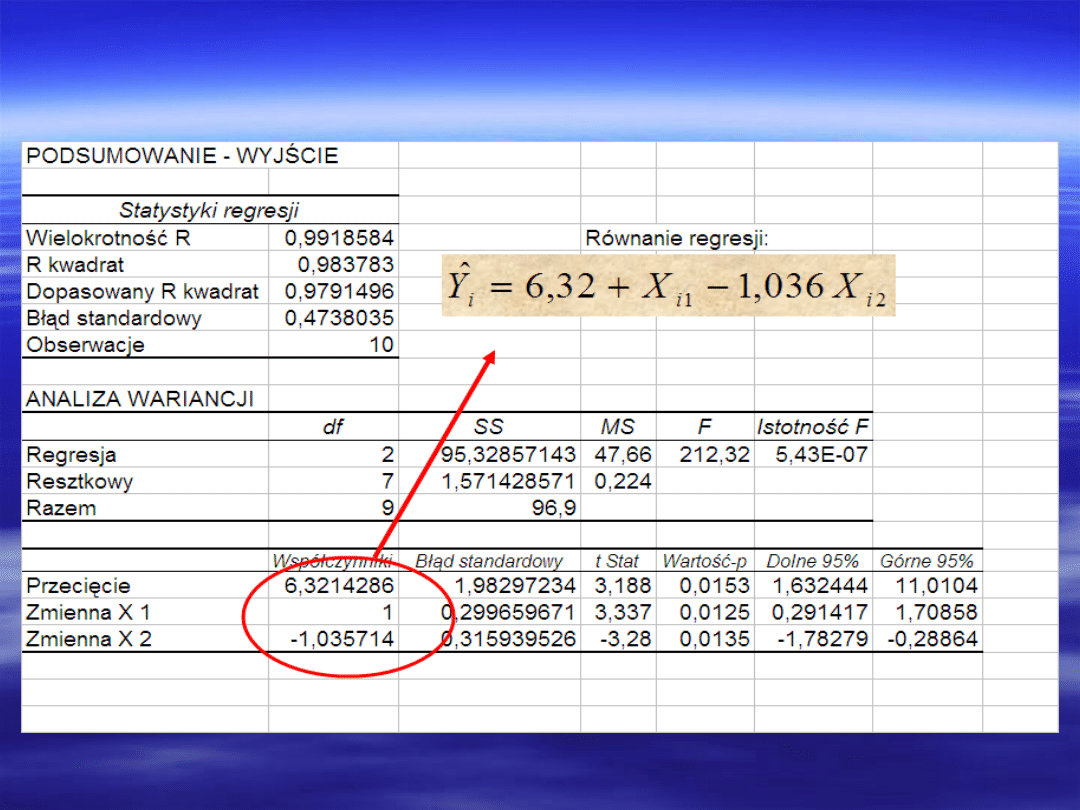

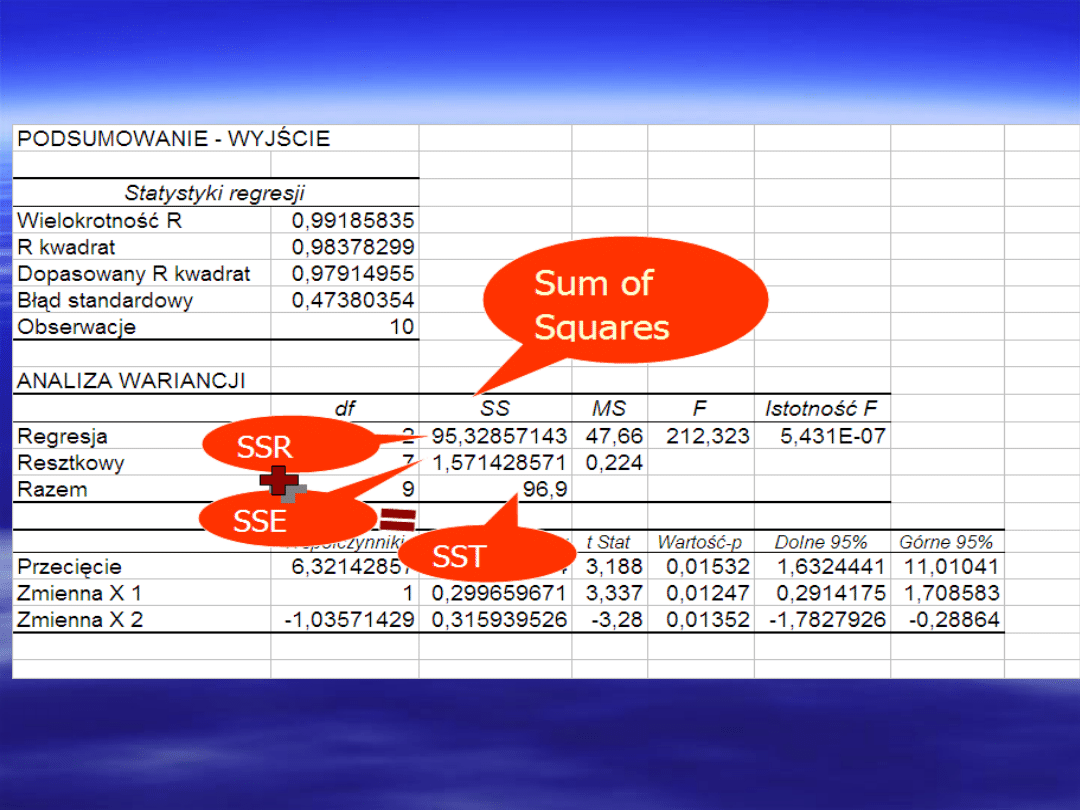

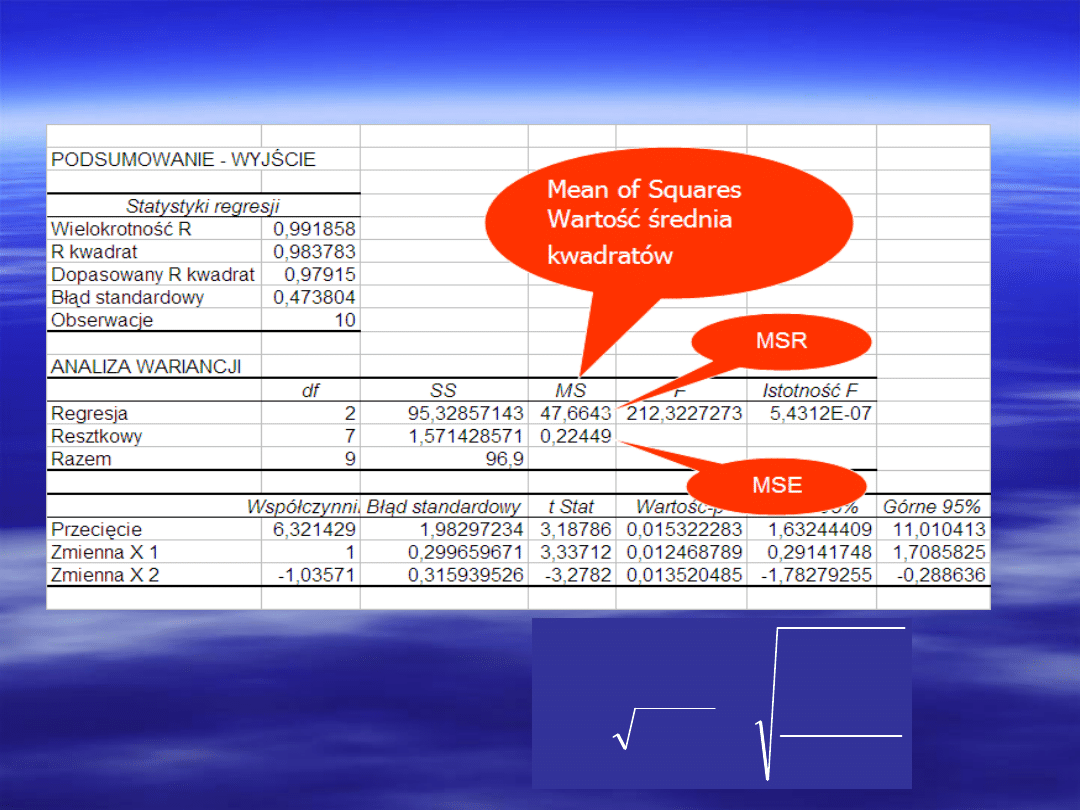

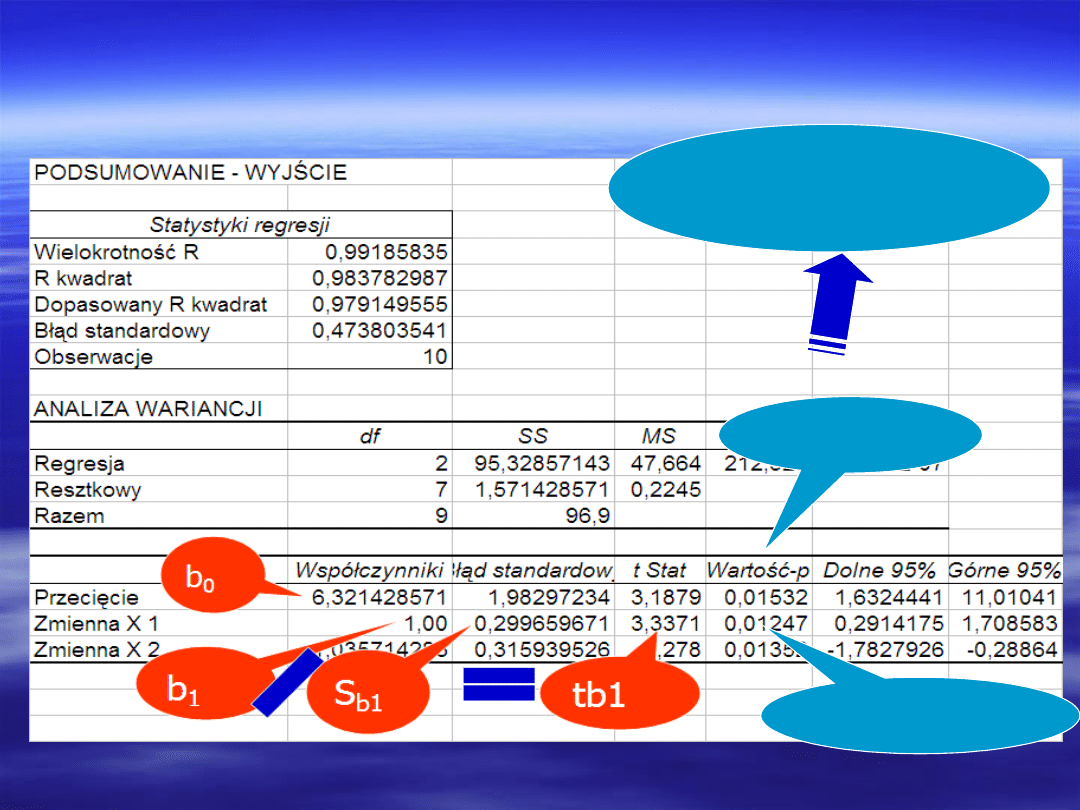

Wyniki opcji

„Regresja”

Analiza wariancji

n

i

i

Y

Y

SST

1

2

)

(

n

i

i

i

Y

Y

SSE

1

2

)

ˆ

(

n

i

i

Y

Y

SSR

1

2

)

ˆ

(

SST = SSR + SSE

odchylenie odchylenie

odchylenie

całkowite

wyjaśnione regresją

niewyjaśnione

regresją

SS – Sum of Squares

SS – Sum of Squares

T – Total

T – Total

R – Regression

R – Regression

E – Error

E – Error

Interpretacja oznaczeń

Interpretacja oznaczeń

wyników analizy wariancji w

wyników analizy wariancji w

Excelu

Excelu

1 = SSR/SST + SSE/SST

R

2

Współczynnik

zbieżności φ2

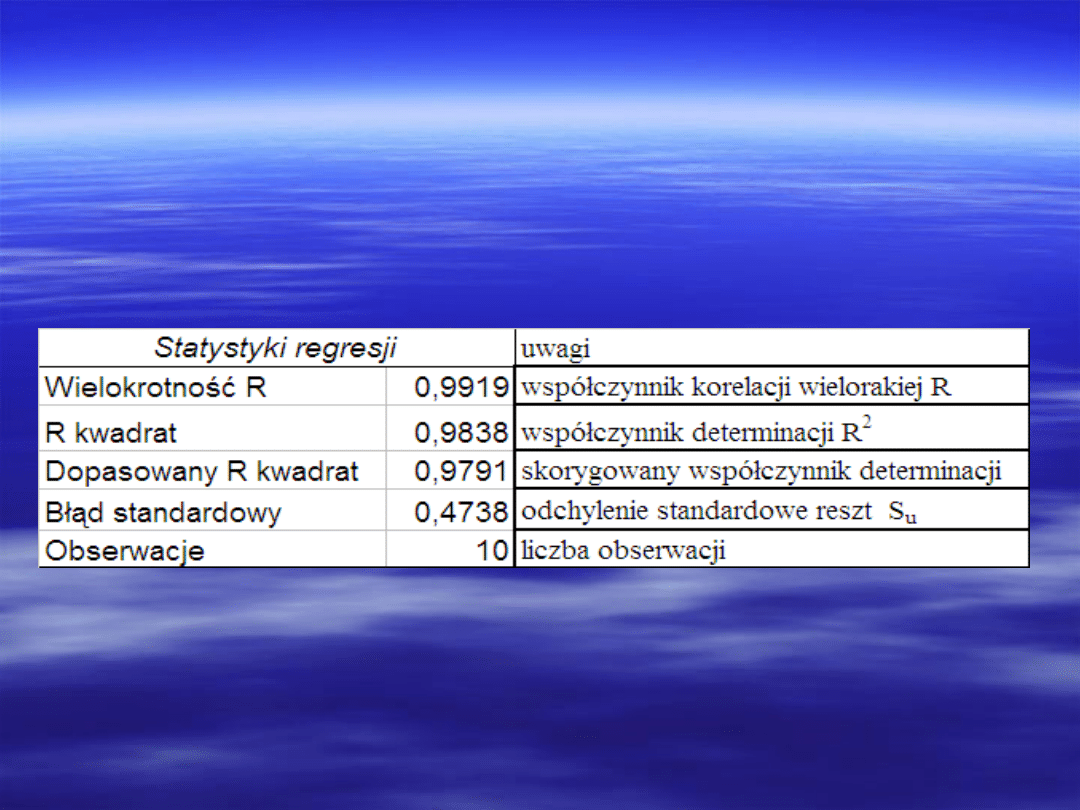

Miary dopasowania modelu do

danych

Dopasowany R kwadrat jest to skorygowany o liczbę

zmiennych objaśniających w modelu współczynnik determinacji,

który obliczamy ze wzoru:

gdzie:

n- liczba obserwacji zmiennej objaśnianej

k– liczba zmiennych objaśniających występujących w modelu

)

2

R

(1

1

k

n

1

k

1

2

R

~

Współczynnik determinacji:

n

1

t

2

)

t

y

t

(y

n

1

t

2

)

t

y

-

t

yˆ

(

2

R

Wartość współczynnika determinacji R

2

zawiera się w

przedziale <0,1> i informuje jaka część zaobserwowanej,

całkowitej zmienności y została wyjaśniona przez model.

Miary dopasowania modelu do danych

Miary dopasowania modelu do

danych

Odchylenie standardowe reszt:

1

-

k

n

n

1

t

2

t

u

1

-

k

n

n

1

t

2

)

t

y

t

(y

u

S

ˆ

Wielkość odchylenia standardowego reszt interpretujemy

jako przeciętne odchylenie zaobserwowanych wartości zmiennej

y

i

od odpowiadających im wartości obliczonych na podstawie

oszacowanego modelu regresji.

Miary dopasowania modelu do

danych

Dodatkowo obliczamy współczynnik zmienności (V) :

%

100

Y

u

S

V

Współczynnik ten informuje, jaki procent średniej arytmetycznej

zmiennej objaśnianej modelu stanowi odchylenie standardowe reszt.

Mniejsze wartości współczynnika zmienności losowej wskazują na

lepsze dopasowanie modelu do danych empirycznych.

Stopnie

Stopnie

swobody

swobody

n

i

i

Y

Y

SST

1

2

)

(

n

i

i

n

i

i

e

Y

Y

SSE

1

2

1

2

)

ˆ

(

n

i

i

Y

Y

SSR

1

2

)

ˆ

(

degree of freedom

liczba stopni

swobody

Stopnie swobody

Stopnie swobody

Wartość średnia

Wartość średnia

kwadratów reszt

kwadratów reszt

Wartość średnia kwadratów reszt

Wartość średnia kwadratów reszt

(wariancja składnika losowego) MSE

(wariancja składnika losowego) MSE

mówi o

mówi o

zgodności z danymi obserwowanymi w modelu.

zgodności z danymi obserwowanymi w modelu.

(informuje o zmienności składnika losowego)

(informuje o zmienności składnika losowego)

1

1

1

)

ˆ

(

1

2

1

2

k

n

SSE

k

n

u

k

n

Y

Y

MSE

n

i

i

n

i

i

i

Wartość średnia

Wartość średnia

kwadratów reszt

kwadratów reszt

Suma

Suma

kwadrató

kwadrató

w

w

Stopnie

Stopnie

swobod

swobod

y

y

Wartość średnia

Wartość średnia

kwadratów

kwadratów

Regresja

Regresja

SSR

SSR

k

k

MSR = SSR / k

MSR = SSR / k

Resztkow

Resztkow

y

y

SSE

SSE

n-k-1

n-k-1

MSE = SSE /(n-k-1)

MSE = SSE /(n-k-1)

Razem

Razem

SST

SST

n-1

n-1

SSE

n-k-1

1

1

2

k

n

u

MSE

S

n

i

i

u

Zachodzi następująca równość:

Wartość średnia kwadratów

Wartość średnia kwadratów

reszt

reszt

Weryfikacja modelu regresji

Weryfikacja modelu regresji

liniowej

liniowej

z Excelem

z Excelem

Badanie istotności parametrów

Badanie istotności parametrów

strukturalnych

strukturalnych

modelu

modelu

:

:

test F

test F

t-Studenta

t-Studenta

Badanie istotności

Badanie istotności

parametrów

parametrów

strukturalnych modelu

strukturalnych modelu

i

ik

k

i

i

i

X

X

X

Y

...

2

2

1

1

0

, i=1, 2,

…n

Pierwszym krokiem weryfikacji oszacowanego modelu jest badanie

Pierwszym krokiem weryfikacji oszacowanego modelu jest badanie

istotności parametrów strukturalnych w celu sprawdzenia, które ze

istotności parametrów strukturalnych w celu sprawdzenia, które ze

zmiennych objaśniających istotnie wpływają na zmienną objaśnianą y

zmiennych objaśniających istotnie wpływają na zmienną objaśnianą y

Wymaganie jest, aby wszystkie zmienne objaśniające modelu były

Wymaganie jest, aby wszystkie zmienne objaśniające modelu były

istotne

istotne

Zazwyczaj nie bada się istotności wyrazu wolnego

Zazwyczaj nie bada się istotności wyrazu wolnego

β

β

0

0

Istotność parametrów strukturalnych

Istotność parametrów strukturalnych

modelu:

modelu:

H

0

: R=0 (lub,

β

i

=0, dla i=1,2,..

k)

H

1

: R > 0 (lub przynajmniej

jedno

β

i

0)

Najpierw

badamy,

czy

zbiór

zmiennych

objaśniających wpływa istotnie na zmienną y.

Test F (przypomnienie)

Sprawdzianem tej hipotezy jest statystyka:

o rozkładzie Fishera - Snedecora o k i n-k-1 stopniach

swobody.

Wartość średnia

kwadratów regresji

Wartość średnia

kwadratów reszt

MSE

MSR

R

k

R

k

n

F

)

1

(

)

1

(

2

2

MSR

MSR

Test F

Test F

MSE

MSE

F

F

Test F

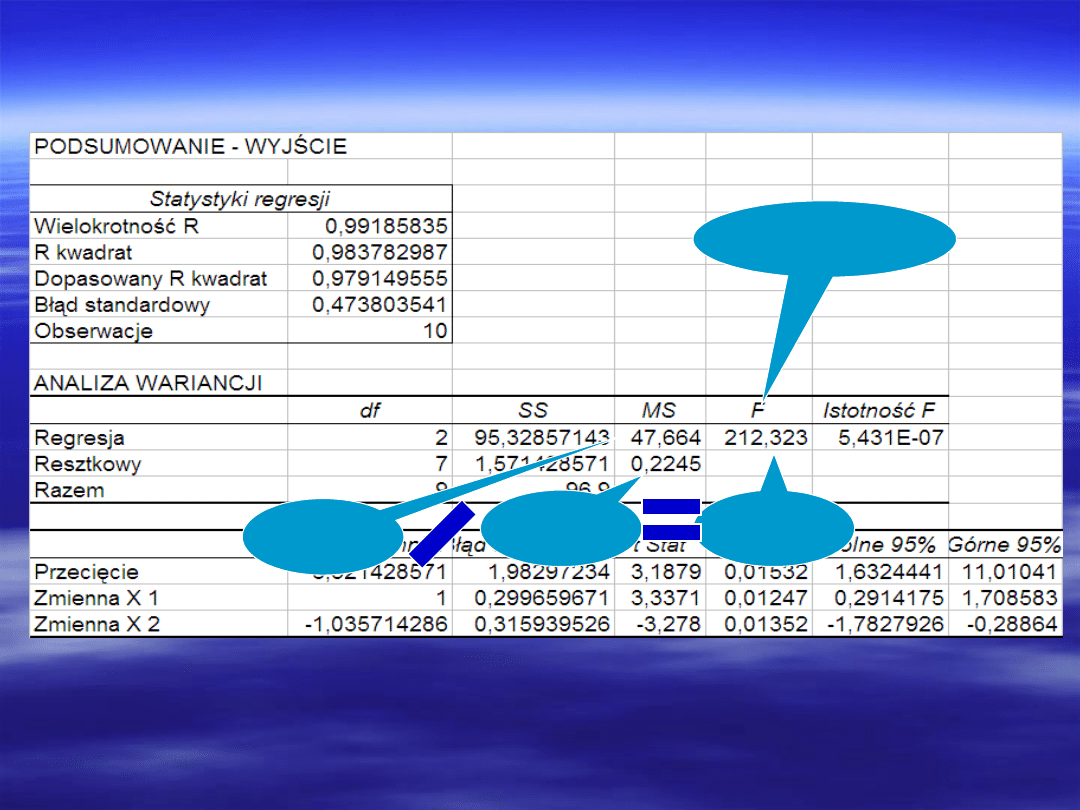

Decyzję odnośnie przyjęcia bądź odrzucenia hipotezy H

0

podejmujemy na podstawie wartości prawdopodobieństwa p =

P(F>F

obl

). Wartość F

obl

znajduje się w kolumnie o tytule F,

natomiast wartość prawdopodobieństwa p znajduje się w

ostatniej kolumnie tablicy i nosi nazwę „Istotność F”. Jeśli

prawdopodobieństwo p jest nie większe od przyjętego poziomu

istotności, to sprawdzaną hipotezę odrzucamy, czyli wartość

współczynnika korelacji wielorakiej jest istotnie większa od zera.

Test F

5,43*10

5,43*10

-7

-7

≤ 0,05

≤ 0,05

Istotność F ≤

Istotność F ≤

0,05

0,05

Hipotezę H

o

odrzucamy

Test F

Test

Test

t-Studenta

t-Studenta

(przypomnienie)

(przypomnienie)

Badanie istotności parametrów strukturalnych modelu

Badanie istotności parametrów strukturalnych modelu

polega na weryfikacji hipotez postaci

polega na weryfikacji hipotez postaci

H

H

0

0

:

:

β

β

j

j

= 0

= 0

H

H

A

A

:

:

β

β

j

j

≠ 0

≠ 0

parametr

parametr

β

β

j

j

nieistotnie różni się od zera

nieistotnie różni się od zera

zmienna objaśniająca X

zmienna objaśniająca X

j

j

nieistotnie wpływa

nieistotnie wpływa

na zmienną objaśnianą Y

na zmienną objaśnianą Y

parametr

parametr

β

β

j

j

istotnie różni się istotnie od zera

istotnie różni się istotnie od zera

zmienna objaśniająca X

zmienna objaśniająca X

j

j

istotnie wpływa na

istotnie wpływa na

zmienną objaśnianą Y

zmienną objaśnianą Y

Sprawdzianem hipotezy zerowej jest

jak

wiadomo

statystyka t-Studenta o n-k-1

stopniach swobody równa ilorazowi oceny

danego parametru i jego średniego błędu

szacunku:

)

(

j

j

bj

b

S

b

t

Test

Test

t-Studenta

t-Studenta

Test

Test

t-

t-

Student

Student

a

a

Wartość

Wartość

p

p

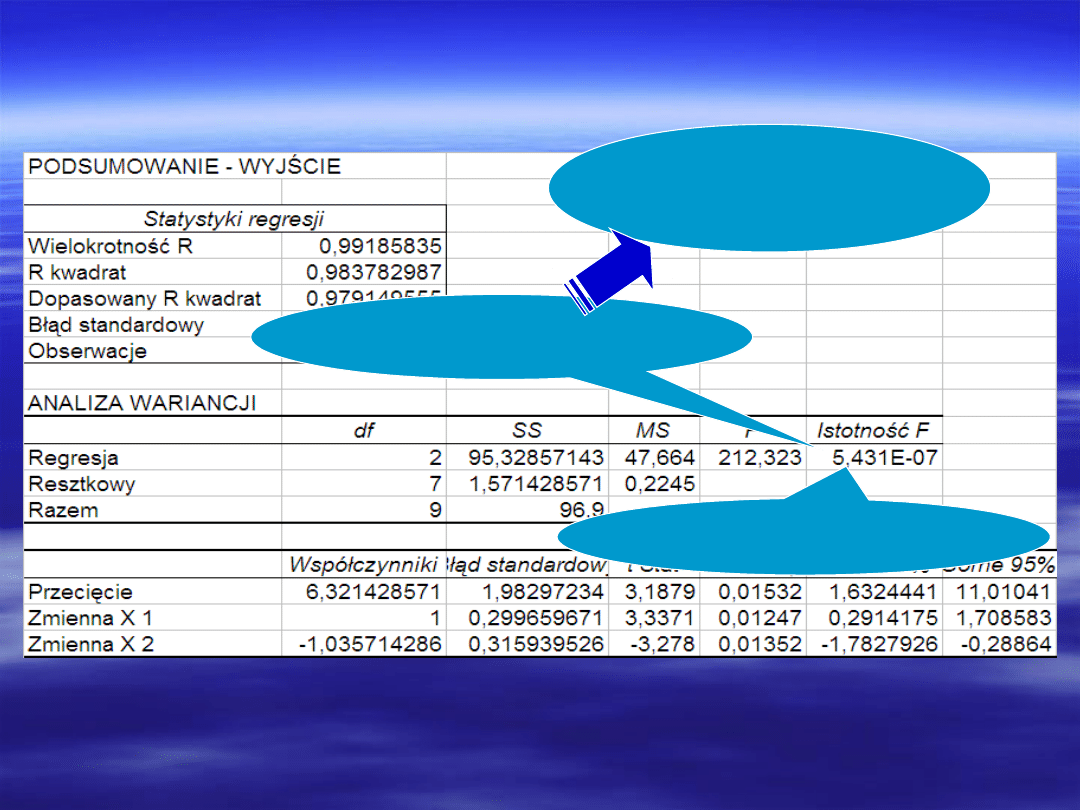

Jeżeli wartość prawdopodobieństwa p = P(t>T-

stat) jest nie większa od przyjętego poziomu

istotności ( najczęściej przyjmujemy = 0,05) to

sprawdzaną hipotezę odrzucamy, czyli wartość

oceny danego parametru jest istotnie różna od zera.

Innymi słowy, jeżeli wszystkie wartości p w tablicy

są mniejsze od przyjętego poziomu istotności np.

0,05, to parametry przy wszystkich zmiennych

uwzględnionych w modelu są istotnie różne od zera

i zmienne wpływają istotnie na kształtowanie się

zmiennej zależnej Y.

0,012 ≤

0,012 ≤

0,05

0,05

p ≤

p ≤

0,05

0,05

Hipotezę H

o

odrzucamy

Test

Test

t-

t-

Studenta

Studenta

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

3 Istotność parametrów modelu regresji liniowej

3-Estymacja parametrów modelu regresji liniowej, # Studia #, Ekonometria

Estymacja parametrów modelu regresji liniowej 2

weryfikacja modelu

estymacja i weryfikacja modelu, Ekonometria

KMNK weryfikacja modelu zadanie

Estymacja parametrów modelu regresji liniowej

Weryfikacja modelu prognostycznego

Metodologia badań z logiką dr Izabela Krejtz wykład 7aa Analiza danych w modelu regresyjnym

Weryfikacja własności stochastycznych modelu

Wycena nieruchomości ćwiczenie 2 Budowa modelu wartości nieruchomości przy zastosowaniu regresji wie

7 weryfikacja jednorównaniowego modelu liniowego

Weryfikacja hipotez statystycznych

więcej podobnych podstron