prof. dr hab. Jerzy Gierusz

Katedra Rachunkowości

Uniwersytet Gdański

Pomiar wyniku finansowego,

w świetle projektu sprawozdania finansowego

IASB/FASB

1.

Co to jest wynik finansowy przedsiębiorstwa

2.

Czy istnieje jeden, obiektywnie i poprawnie

ustalony wynik finansowy za dany okres

3.

Jak ewolucja systemu rachunkowości wpływa na

pomiar wyniku finansowego

4.

Czy rachunek zysków i strat w obecnej formule

prawidłowo ujawnia wynik finansowy

5.

Jakie propozycje prezentacji wyniku finansowego

zawiera koncepcja sprawozdania finansowego

IASB/FASB

1. Co to jest wynik finansowy przedsiębiorstwa

Szerokie definicje kosztów i przychodów przyjęte przez prawo

bilansowe,

Przez koszty i straty rozumie się uprawdopodobnione zmniejszenia w

okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie

określonej wartości, w formie zmniejszenia wartości aktywów, albo

zwiększenia wartości zobowiązań i rezerw, które doprowadzą do

zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny

sposób niż wycofanie środków przez udziałowców lub właścicieli (art. 3

ust. 1 pkt.31).

Przez przychody i zyski rozumie się uprawdopodobnione powstanie w

okresie sprawozdawczym korzyści ekonomicznych o wiarygodnie

określonej wartości, w formie zwiększania wartości aktywów, albo

zmniejszania wartości zobowiązań, które doprowadzą do wzrostu kapitału

własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie

środków przez udziałowców lub właścicieli (art. 3 ust. 1 pkt.30

)

Aktywa

Zobowiązania

Sp. 1000

Kapitał własny

Sp. 1000

10

0

10

0

15

0

15

0

10

0

1 150

SK 1050

Koszty i straty

Przychody i zyski

Zysk = Kapitał t

2

-

Kapitał t

1

50 = 1050 - 1000

1. Co to jest wynik finansowy przedsiębiorstwa

1. Co to jest wynik finansowy

przedsiębiorstwa

Kapitał własny wynosi 10 mln zł. Raportowana

zmiana kapitału własnego 300 tys., co oznacza

rentowność 3 %. Gdyby ten sam kapitał

zainwestować w bezpieczne obligacje Skarbu

Państwa zysk byłby 4,5 % (450 tys.). Czy

akcjonariusz osiągnął zysk 300 tys. (jak wskazuje

sprawozdanie finansowe), czy poniósł stratę 150

tys. (utracone korzyści).

2. Czy istnieje jeden, obiektywnie i

poprawnie ustalony wynik finansowy za

dany okres

Przykład 1

Przedsiębiorstwo wytworzyło w danym

okresie 100 sztuk wyrobu A, ponosząc

następujące koszty:

• materiały bezpośrednie (koszty zmienne)

10.000

• płace bezpośrednie (koszty stałe)

5.000

• koszty wydziałowe zmienne 1.500

• koszty wydziałowe stałe, rozliczone przy założeniu

normalnego wykorzystania zdolności produkcyjnych 500

• koszty ogólnego zarządu (stałe)

1.800

• koszty sprzedaży (stałe)

600

razem

19.400

Sprzedano 80 sztuk wyrobu A po cenie 200 zł/szt. Ustalić wynik

finansowy ze sprzedaży oraz wartość zapasu produktów

niesprzedanych.

2. Czy istnieje jeden, obiektywnie i

poprawnie ustalony wynik finansowy za

dany okres

Rozwiązanie

Wariant I. Pomiar kosztu wytworzenia następuje na poziomie kosztów

bezpośrednich i pośrednich produkcji, zgodnie z regulacjami MSR Nr 2

i ustawy o rachunkowości.

Rachunek zysków i strat:

• przychód ze sprzedaży

80 szt. x 200 zł/szt. = 16 000

• koszt produkcji wyrobów sprzedanych

80 szt. x 170 zł/szt. = 13

600

• koszty ogólnego zarządu

1 800

• koszty sprzedaży

600

zysk /strata ze sprzedaży

0

Wartość zapasu:

20 szt. x 170 zł/szt. = 3400 zł

Koszty zrealizowane:

16000

Koszty niezrealizowane: 3400

razem

19400

szt

zl

szt

K

jedn

/

170

100

17000

2. Czy istnieje jeden, obiektywnie i

poprawnie ustalony wynik finansowy za

dany okres

Rozwiązanie

Wariant II. Pomiar kosztu wytworzenia następuje na poziomie kosztów

całkowitych (kosztów produkcji powiększonych o koszty ogólnego

zarządu), zgodnie z metodologią dopuszczoną przez niemiecki Kodeks

Handlowy.

Rachunek zysków i strat:

• przychód ze sprzedaży 80 szt. x 200 zł/szt. = 16 000

• całkowity koszt wytworzenia

wyrobów sprzedanych 80 szt. x 188 zł/szt. = 15 040

• koszty sprzedaży

600

zysk /strata ze sprzedaży

+ 360

Wartość zapasu:

20 szt. x 188 zł/szt. = 3760 zł

Koszty zrealizowane:

15640

Koszty niezrealizowane:

3760

razem

19400

szt

zl

K

jedn

/

188

100

18800

2. Czy istnieje jeden, obiektywnie i

poprawnie ustalony wynik finansowy za

dany okres

Rozwiązanie

Wariant III. Pomiar kosztu wytworzenia następuje na poziomie kosztów bezpośrednich,

zgodnie z metodologią dopuszczoną przez niemiecki Kodeks Handlowy.

Rachunek zysków i strat:

•

przychód ze sprzedaży:

80 szt. x 200 zł/szt. = 16 000

•

koszty bezpośrednie

wyrobów sprzedanych

80 szt. x 150 zł/szt. = 12 000

•

koszty wydziałowe zmienne

1 500

•

koszty wydziałowe stałe

500

•

Koszty ogólnego zarządu

1 800

•

koszty sprzedaży

600

zysk /strata ze sprzedaży

- 400

Wartość zapasu:

20 szt. x 150 zł/szt. = 3000 zł

Koszty zrealizowane:

16400

Koszty niezrealizowane:

3000

razem

19400

szt

zl

K

jedn

/

150

100

15000

2. Czy istnieje jeden, obiektywnie i

poprawnie ustalony wynik finansowy za

dany okres

Wariant IV. Pomiar kosztu wytworzenia następuje na poziomie zmiennych

kosztów produkcji, zgodnie z metodologią rachunku kosztów zmiennych.

Rachunek zysków i strat:

• przychód ze sprzedaży

80 szt. x 200 zł/szt. = 16 000

• koszty zmienne produkcji

wyrobów sprzedanych

80 szt. x 115 zł/szt. = 9 200

• koszty stałe: produkcji (płace;

koszty wydziałowe)

5500

ogólnego zarządu

1800

sprzedaży

600

zysk/strata ze sprzedaży

- 1100

Wartość zapasu:

20 szt. x 115 zł/szt. = 2300 zł

Koszty zrealizowane:

17100

Koszty niezrealizowane:

2300

razem

19400

szt

zl

K

jedn

/

115

100

11500

2. Czy istnieje jeden, obiektywnie i

poprawnie ustalony wynik finansowy za

dany okres

Zbiorcze zestawienie wyników obliczeń

Kategoria

Pomiar kosztu wytworzenia na poziomie:

kosztów

produkcji

kosztów

całkowitych

kosztów

bezpośrednich

kosztów zmiennych

produkcji

Zysk /strata ze

sprzedaży

0

+ 360

-400

-1100

Wartość

zapasu

3400

3760

3000

2300

Ważne są:

1) ciągłość stosowania raz przyjętych rozwiązań,

2) harmonizacja w skali globalnej.

2. Czy istnieje jeden, obiektywnie i

poprawnie ustalony wynik finansowy za

dany okres

Inne – poza modelem rachunku kosztów – czynniki

metodologiczne kształtujące wynik finansowy:

1.

Tryb rozliczania kosztów pośrednich produkcji:

a) dobór klucza rozliczeniowego,

b) wskaźniki indywidualne czy skumulowane,

c) poziom wykorzystania zdolności produkcyjnych uznany

za normalny.

2.

Poziom wyceny produkcji w toku

3.

Przyjęta metoda kalkulacji

4.

Dobór nośników kosztów i mpk

5.

Tryb rozliczania kosztów w czasie

6.

Polityka rachunkowości w zakresie amortyzacji i wyceny

zapasów

3. Jak ewolucja systemu rachunkowości

wpływa na pomiar wyniku finansowego

Nowe regulacje prawa bilansowego

1. Inwestycje w nieruchomości

2. Rezerwy na operacje w toku

3. Utrata wartości aktywów

4. Kontrakty długoterminowe

Obszary te charakteryzuje istnienie wielu

elementów subiektywnego wyboru

3. Jak ewolucja systemu

rachunkowości wpływa na pomiar

wyniku finansowego

Inwestycje w nieruchomości

Przykład 2

Przedsiębiorstwo nabyło nieruchomość inwestycyjną –

mieszkanie w Warszawie za 300 tys. zł.

Na moment bilansowy wartość rynkowa mieszkania wynosi 500

tys. zł.

Amortyzacja roczna 20 tys.

Model wartości godziwej:

Aktywa

Rachunek zysków i strat

Nieruchomości inwestycyjne 500 tys.

Przychód 200 tys.

Model ceny nabycia

Aktywa

Rachunek zysków i strat

Nieruchomości inwestycyjne 280 tys. zł

Koszty 20 tys.

3. Jak ewolucja systemu rachunkowości

wpływa na pomiar wyniku finansowego

Rezerwy – to zobowiązania, których termin

wymagalności lub kwota nie są pewne (art. 3,

ust.1, p. 21 uor).

Warunki utworzenia rezerwy:

a) na jednostce ciąży obecny obowiązek

świadczenia (prawny lub zwyczajowy)

wynikający z przeszłych zdarzeń obligujących,

b) jest prawdopodobne, że wypełnienie obowiązku

spowoduje wykorzystanie już posiadanych lub

przyszłych aktywów jednostki,

c) możliwe jest wiarygodne oszacowanie kwoty

wykonania obowiązku.

3. Jak ewolucja systemu

rachunkowości wpływa na pomiar

wyniku finansowego

Elementy subiektywnych wyborów

towarzyszące tworzeniu rezerw:

1. Czy należy utworzyć rezerwę (ocena

stopnia zagrożenia ryzykiem)

2. W jakiej kwocie (rezerwy obniżają wynik

finansowy i pogarszają wskaźniki

wypłacalności)

3. Kiedy utworzyć rezerwę

4. Czy i kiedy rezerwę rozwiązać

5. Dylematy etyczne – manipulowanie

wynikiem finansowym

3. Jak ewolucja systemu

rachunkowości wpływa na pomiar

wyniku finansowego

Kiedy zachodzi utrata wartości aktywów?

Wartość bilansowa > Wartość odzyskiwalna

(WB)

(WO)

większa z:

Wartość godziwa Wartość

pomniejszona o użytkowa

koszty sprzedaży (WU)

(WG-KS)

Celem dokonania odpisu aktualizującego jest zachowanie

relacji:

Wartość bilansowa ≤ Wartość odzyskiwalna

3. Jak ewolucja systemu

rachunkowości wpływa na pomiar

wyniku finansowego

Elementy subiektywnego wyboru w obszarze odpisów

aktualizujących.

1.

Czy w ogóle dokonywać odpisu (czy zaistniałe przesłanki

mają charakter trwały, a ich natężenie jest dostatecznie

silne), może np. zmienić czas amortyzacji,

2.

Do jakiej wysokości obniżyć wartość (pomiar wartości

godziwej, szacowanie przepływów pieniężnych,

wyznaczenie stopy dyskontowej),

3.

Na jaki moment zaktualizować wartość – czy czekać na

dzień bilansowy,

4.

Identyfikacja ośrodków generujących przepływy

pieniężne, przypisanie wartości firmy i / lub aktywów

wspólnych,

5.

Czy, kiedy i w jakiej kwocie odwrócić odpis.

3. Jak ewolucja systemu

rachunkowości wpływa na pomiar

wyniku finansowego

Metody pomiaru wyniku finansowego z kontraktów długoterminowych

według ustawy o rachunkowości

Metoda stopnia zaawansowania

(możliwy wiarygodny pomiar

stopnia zaawansowania i znane

są całkowite koszty wykonania

usługi)

Moment bilansowy

Metoda zysku zerowego

Pomiar stopnia zaawansowania

wg poniesionych kosztów

Pomiar stopnia zaawansowania

wg ilości rgodz. obmiaru prac

itp..

Brak wiarygodnego pomiaru

stopnia zaawansowania lub

nieznajomość całkowitych

kosztów projektu

Koszty

rzeczywiste

Przychód

wg stopnia

zaawansowania

Koszty

wg stopnia

zaawansowania

Przychody

wg stopnia

zaawansowania

Przychody

w wysokości

kosztów rzeczywistych

Ujawnienie w rachunku zysków i strat

3. Jak ewolucja systemu rachunkowości

wpływa na pomiar wyniku finansowego

1. Coraz więcej w księgach szacunków, prognoz i

przewidywań,

2. Powstaje pytanie: czy w ogóle ująć dane

zjawisko (np. aktywa z tytułu odroczonego

podatku dochodowego) i w jakiej kwocie?

3. Ujawniają się koszty i przychody będące

rezultatem realnych transakcji (kupno, sprzedaż,

zużycie)

oraz

stanowiące

wyraz

zdarzeń

przyszłych i niepewnych (np. rezerwy),

3. Jak ewolucja systemu rachunkowości

wpływa na pomiar wyniku finansowego

4. Powstają wyniki cząstkowe o różnym

prawdopodobieństwie ich realizacji,

5. Następuje ograniczenie sprawdzalności

informacji (odejście od kosztu historycznego), ma

rzecz wzrostu ich użyteczności (przyjęcie za

podstawę wyceny wartości godziwej),

6. Rośnie rola polityki rachunkowości.

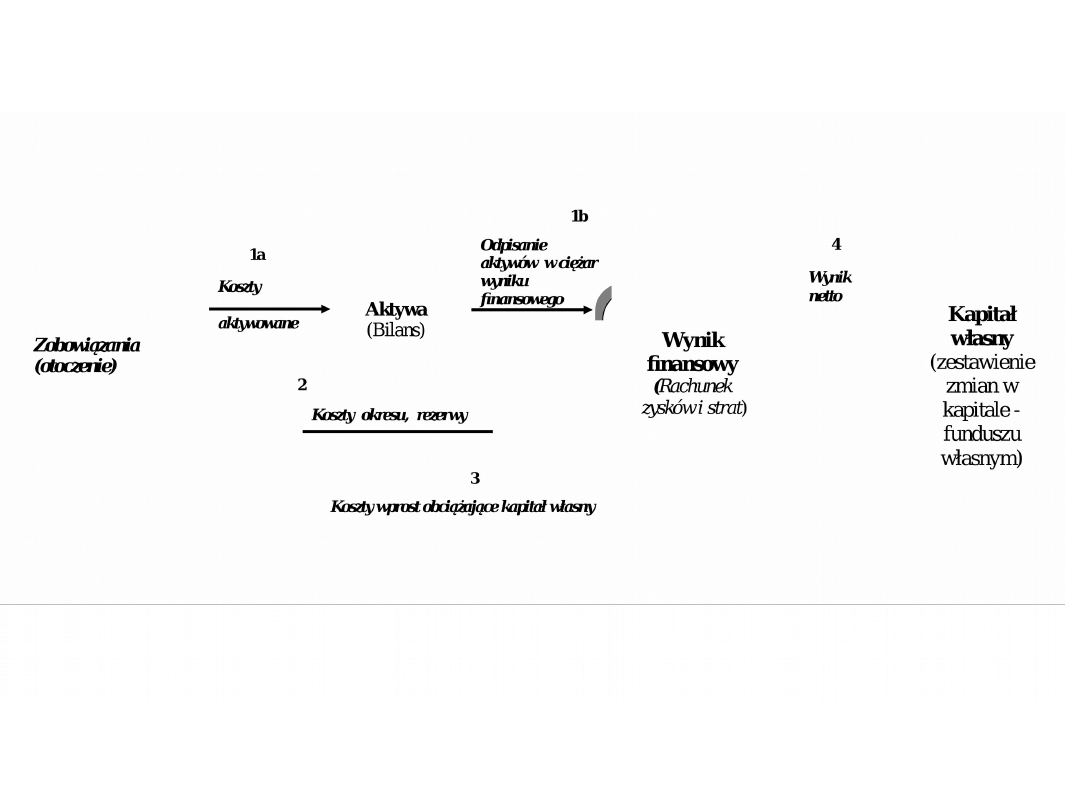

4. Czy rachunek zysków i strat w

obecnej formule prawidłowo ujawnia

wynik finansowy

Wady rachunku zysków i strat

1. Prezentacja wyniku finansowego jedynie na

poziomie operacyjnym – pomijanie kosztów i

przychodów odnoszonych wprost na kapitał

własny. Ciąg dalszy rachunku zysków i strat

znajduje się obecnie w „Zestawieniu zmian w

kapitale (funduszu) własnym”.

2. Ignorowanie kosztów kapitału własnego

(utraconych korzyści).

3. Brak spójności pomiędzy rachunkiem zysków i

strat, a rachunkiem przepływów pieniężnych –

trudno wskazać jako część wyniku finansowego

ustalonego zgodnie z zasadą memoriału przyniosła

efekt w postaci przepływów pieniężnych.

4. Czy rachunek zysków i strat w obecnej

formule prawidłowo ujawnia wynik finansowy

4 Nie można ustalić wyniku osiąganego na

operacjach powtarzalnych (z ciągłej sprzedaży

wyrobów, usług, towarów), gdyż zysk/ strata ze

sprzedaży nie uwzględnia:

- uzyskanych/ zapłaconych odsetek,

- zrealizowanych dodatnich/ ujemnych różnic

kursowych,

są one ujmowane oddzielnie jako koszty/ przychody

finansowe.

4. Czy rachunek zysków i strat w obecnej

formule prawidłowo ujawnia wynik finansowy

5. Wynik na transakcjach doraźnych (jednorazowa

sprzedaż aktywów) prezentowany jest w kilku

miejscach, jako:

- zysk/ strata ze zbycia niefinansowych aktywów

trwałych,

- zysk/ strata ze zbycia inwestycji,

- przychody ze sprzedaży/ wartość sprzedanych

materiałów.

4. Czy rachunek zysków i strat w obecnej

formule prawidłowo ujawnia wynik finansowy

6. Brak wskazań jaka część wyniku finansowego jest

efektem

realnych

transakcji

prowadzonych

z

otoczeniem, a jaka powstała wskutek przeszacowań np.:

• tworzenia i rozwiązania rezerw,

• odpisów aktualizujących wartość i ich odwrócenia,

• przeszacowania inwestycji.

Łącznie wykazuje się: odsetki rzeczywiste i naliczone na m. bilansowy,

różnice kursowe rzeczywiste i naliczone na m. bilansowy,

zobowiązanie podatkowe i odroczony podatek dochodowy

4. Czy rachunek zysków i strat w obecnej

formule prawidłowo ujawnia wynik finansowy

7. Układ rodzajowy kosztów nie gromadzi pozycji

jednorodnych, kosztów prostych np.

„Ubezpieczenia społeczne i inne świadczenia”.

8. Poza układem rodzajowym są:

- koszty utrzymania nieruchomości inwestycyjnych,

- opłaty sądowe za sprawy sporne,

- amortyzacja środków trwałych otrzymanych

nieodpłatnie.

4. Czy rachunek zysków i strat w

obecnej formule prawidłowo ujawnia

wynik finansowy

Kryterium podziału: źródła ponoszenia kosztów i

strat

1. Koszty i straty pierwotne:

- amortyzacja,

- usługi obce,

- zużycie materiałów, - wartość sprzedanych towarów,

- zużycie energii obcej,- odsetki i różnice kursowe

- wygrodzenia.

(zrealizowane).

2

. Koszty publicznoprawne:

- podatki (w tym dochodowe, akcyzowy, VAT nie rozliczany),

- narzuty na wynagrodzenia,

- inne (ZFŚS, PFRON).

3. Koszty i straty naliczane z mocy prawa

bilansowego:

- odpisy z tytułu utraty wartości aktywów,

- rezerwy,

- rozliczenia międzyokresowe bierne,

- przeszacowanie inwestycji,

- odsetki i różnice kursowe naliczone na moment bilansowy.

4. Czy rachunek zysków i strat w

obecnej formule prawidłowo ujawnia

wynik finansowy

A. Transakcje ciągłe

A.1. Przychody z transakcji ciągłych

A.2. Koszty transakcji ciągłych

A.3. Zysk/strata na transakcjach ciągłych (A.1-A.2)

B. Transakcje jednorazowe

B.1. Przychody z transakcji jednorazowych

B.2. Koszty transakcji jednorazowych

B.3. Zysk/strata na transakcjach jednorazowych (B.1-B.2)

C. Wynik na transakcjach ciągłych i jednorazowych (A.3.± B.3)

D. Operacje z mocy prawa bilansowego

D.1. Przychody naliczone na mocy prawa bilansowego

D.2. Koszty naliczone z mocy prawa bilansowego

D.3. Zysk/strata na operacjach dokonanych z mocy prawa bilansowego

(D.1-D.2)

E. Operacyjny wynik netto (C+/-D.3)

F. Operacje kapitałowe (inne niż wpłaty właścicieli i wypłaty na ich rzecz)

F.1. Przychody odnoszone wprost na kapitał

F.2. Koszty odnoszone wprost na kapitał

F.3. Zysk/strata na operacjach kapitałowych (F.1-F.2)

G. Wynik całościowy (E+/-F.3)

H. Koszt kapitału

I. Dodatnia/ujemna EVA (G-H)

5. Jakie propozycje prezentacji wyniku

finansowego zawiera koncepcja sprawozdania

finansowego IASB/FASB

W 2001 r. IASB oraz FASB ujęły w swych planach projekty

dotyczące prezentacji danych finansowych i pracowały nad

nimi niezależnie od siebie.

W 2004 r. ustalono, że zadanie to powinno być realizowane

razem, aby promować spójność standardów stosowanych na

świecie.

Przyczyny ujednolicenia formuły sprawozdania

finansowego

1. Dostrzeżono olbrzymi rozdźwięk pomiędzy harmonizacją na

poziomie ujmowania i wyceny, a brakiem precyzyjnych

regulacji co do formy ujawnień. Eliminuje to porównywalność

sprawozdań w przestrzeni.

2. Brak spójności pomiędzy poszczególnymi członami

sprawozdania finansowego.

3. Niewystarczająca szczegółowość danych ujawnianych w

sprawozdaniu finansowym.

5. Jakie propozycje prezentacji wyniku

finansowego zawiera koncepcja sprawozdania

finansowego IASB/FASB

Jednostki objęte projektem

Rady uzgodniły, iż proponowane

rozwiązania dotyczyć będą

wszystkich podmiotów z wyjątkiem:

a) Organizacji not for profit,

b) Jednostek objętych

przygotowywanym przez IASB

standardem dla MŚP

5. Jakie propozycje prezentacji wyniku

finansowego zawiera koncepcja

sprawozdania finansowego IASB/FASB

1. Zakres sprawozdania

Obie Rady uzgodniły, iż na pełne sprawozdanie finansowe

składają się następujące elementy:

1) bilans (w projekcie: sprawozdanie z sytuacji finansowej

– statement of financial position),

2) rachunek zysków i strat (w projekcie: sprawozdanie z

całkowitych dochodów – statement of comprehensive

income),

3) rachunek przepływów pieniężnych (w projekcie:

sprawozdanie z przepływów pieniężnych- statement of

cash flows),

4) zestawienie zmian w kapitale własnym (w projekcie –

sprawozdanie ze zmian w kapitale – statement of changes

in equity).

5. Jakie propozycje prezentacji wyniku

finansowego zawiera koncepcja

sprawozdania finansowego IASB/FASB

2. Odbiorcy informacji i cel sprawozdania

W analizowanej propozycji przyjęto, że celem

sprawozdawczości

finansowej

jest

dostarczenie

informacji, która będzie przydatna obecnym i

przyszłym inwestorom, pożyczkodawcom oraz

innym wierzycielom przy podejmowaniu decyzji.

Zakłada się, że wskazani użytkownicy zainteresowani

są przede wszystkim

kwotami, horyzontem

czasowym

i

niepewnością

przyszłych

przepływów pieniężnych oraz tym, jak postrzeganie

jednostki, co do jej potencjalnych możliwości

generowania przepływów – wpłynie na ceny akcji, a

także wartość wyemitowanych papierów dłużnych.

Drugim kierunkiem wykorzystania informacji jest

ocena pracy zarządu.

5. Jakie propozycje prezentacji wyniku

finansowego zawiera koncepcja sprawozdania

finansowego IASB/FASB

Rady proponują, aby sprawozdanie finansowe spełniało trzy

warunki:

1.

Prezentowało spójny obraz finansowy działań jednostki –

oznacza to istnienie współzależności między pozycjami

poszczególnych elementów sprawozdania oraz wzajemne ich

wspieranie się i uzupełnianie. Sprawozdanie, zgodnie z tym

atrybutem, przedstawia informacje, które należy ze sobą

kojarzyć tak, aby uchwycić związki zachodzące pomiędzy nimi.

2.

Gwarantowało stosowną dezagragację danych, pod kątem

oceny kwot, horyzontu czasowego oraz niepewności przyszłych

przepływów pieniężnych. Oznacza to wymóg klasyfikacji

informacji w wyraźnie oddzielone grupy o odmiennej

charakterystyce ekonomicznej.

3.

Być pomocnym użytkownikowi w ocenie możliwości spłaty

przez spółkę zobowiązań w terminie wymagalności oraz szans

inwestowania w nadarzające się okazje.

Nie jest to sprawozdanie ogólnego przeznaczenia. Przy klasyfikowaniu

informacji obowiązuje tzw. podejście zarządcze.

5. Jakie propozycje prezentacji wyniku finansowego zawiera

koncepcja sprawozdania finansowego IASB/FASB

Sprawozdanie z sytuacji

finansowej

Sprawozdanie z

całkowitych dochodów

Sprawozdanie z

przepływów pieniężnych

działalność gospodarcza

•

aktywa i zobowiązania z

działalności operacyjnej

• aktywa i zobowiązania z

działalności inwestycyjnej

działalność gospodarcza

•

przychody i koszty z

działalności

operacyjnej

• przychody i koszty z

działalności

inwestycyjnej

działalność gospodarcza

•

przepływy pieniężne z

działalności operacyjnej

• przepływy pieniężne z

działalności inwestycyjnej

działalność finansująca

• aktywa finansujące

• zobowiązania finansujące

działalność finansująca

•

przychód z tytułu aktywów

finansujących

• koszty z tytułu zobowiązań

finansujących

działalność finansująca

• przepływy pieniężne z aktywów

finansujących

• przepływy pieniężne ze

zobowiązań finansujących

podatki dochodowe

podatki dochodowe z

działalności

kontynuowanej

(działalność

gospodarcza i finansująca)

podatki dochodowe

działalność zaniechana

działalność zaniechana

po potrąceniu podatku

działalność zaniechana

inne całkowite dochody

po potrąceniu podatku

Kapitał własny

Kapitał własny

5. Jakie propozycje prezentacji wyniku

finansowego zawiera koncepcja sprawozdania

finansowego IASB/FASB

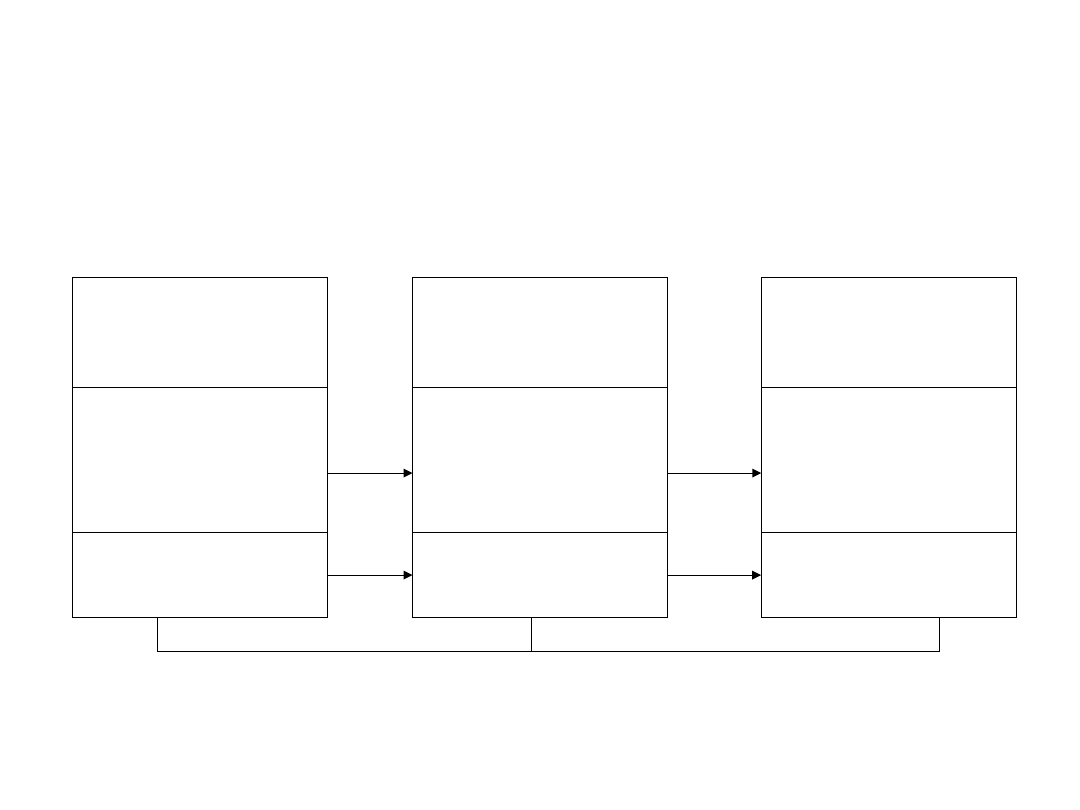

Założenia poziomej analizy

poszczególnych członów

sprawozdania finansowego

Sprawozdanie

z całkowitych dochodów

Wynik memoriałowy

Sprawozdanie

z sytuacji finansowej

Zasoby

Sprawozdanie

z przepływów pieniężnych

Wynik kasowy

5. Jakie propozycje prezentacji wyniku

finansowego zawiera koncepcja sprawozdania

finansowego IASB/FASB

Sprawozdanie z

sytuacji finansowej

działalność

gospodarcza

aktywa

i zobowiązania

tworzące wartość

działalność

finansująca

Sprawozdanie z

całkowitych dochodów

działalność

gospodarcza

przychody i koszty

tworzące wartość

działalność

finansująca

Sprawozdanie z

przepływów pieniężnych

działalność

gospodarcza

wpływy i wydatki

tworzące wartość

działalność

finansująca

Informacja o sposobie finansowania działań

tworzących wartość

5. Jakie propozycje prezentacji wyniku

finansowego zawiera koncepcja sprawozdania

finansowego IASB/FASB

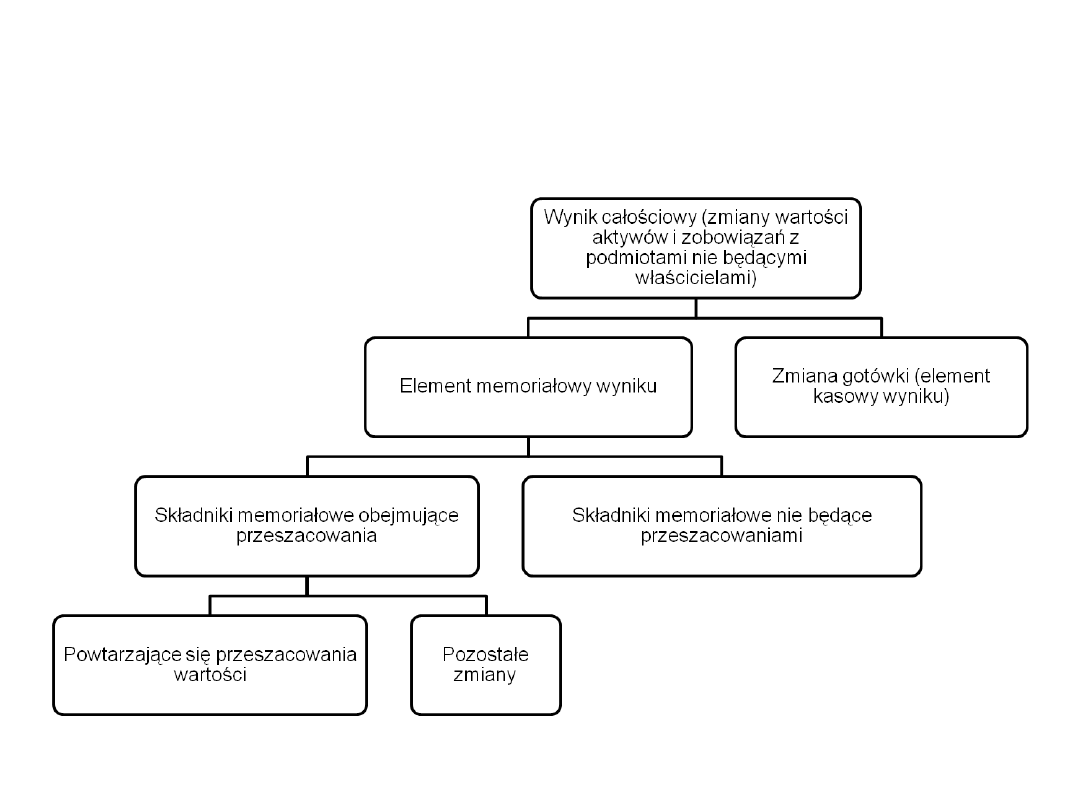

Sprawozdanie z całkowitych dochodów

1. Sprawozdanie z całkowitych dochodów

prezentuje skutki transakcji – wzrost /

spadek kapitału własnego wskutek zmian

wartości aktywów i zobowiązań – z

podmiotami/osobami nie będącymi

właścicielami spółki. Kapitałowe skutki

operacji z właścicielami (np. wypłata

dywidendy, dodatkowa emisja akcji)

ujawnia sprawozdanie ze zmian w kapitale.

5. Jakie propozycje prezentacji wyniku

finansowego zawiera koncepcja sprawozdania

finansowego IASB/FASB

2.

Pozycja powinna być zaliczana do tej samej

sekcji/kategorii jak składnik aktywów lub

zobowiązanie ujęte w sprawozdaniu z sytuacji

finansowej, które wygenerowały dany przychód

lub koszt – spójność na poziomie każdego wiersza.

3.

Koszty i przychody dzieli się według:

a) sekcji i kategorii (działalność gospodarcza, finansująca itd.)

b) funkcji (sprzedaż wyrobów, świadczenie usług,

administracja itp.),

c) rodzajów (materiały, wynagrodzenia itd.).

d) segmentów działalności (działalność produkcyjna,

handlowa, usługi finansowe).

5. Jakie propozycje prezentacji wyniku finansowego zawiera koncepcja

sprawozdania finansowego IASB/FASB

Sprawozdanie z całkowitych dochodów

Działalność gospodarcza

Działalność operacyjna

Przychody ze sprzedaży segmentu A

segmentu B

Łącznie przychody ze sprzedaży

Koszt wytworzenia wyrobów sprzedanych

zużycie materiałów

robocizna

koszty pośrednie – amortyzacja

koszty pośrednie – transport

koszty pośrednie – inne

programy emerytalne

Łącznie koszt wytworzenia wyrobów sprzedanych

zysk brutto

Koszty sprzedaży

reklama

wynagrodzenia

przeterminowane należności

Łącznie koszty sprzedaży

Koszty ogólnego zarządu

wynagrodzenia

amortyzacja

programy emerytalne

badania i rozwój

odsetki od zobowiązań leasingowych

Łącznie koszty ogólnego zarządu

zysk/strata netto ze sprzedaży

(zysk brutto – łączne koszty sprzedaży – łączne koszty

ogólnego zarządu)

Pozostałe koszty/przychody operacyjne

udział w zysku jednostki X

zysk/strata ze sprzedaży środków trwałych

zrealizowane zyski z zabezpieczeń przepływów pieniężnych

strata na sprzedaży należności

utrata wartości firmy

Łącznie pozostałe koszty/przychody operacyjne

Wynik na działalności operacyjnej

(zysk/strata netto ze sprzedaży ± pozostałe koszty/przychody operacyjne)

Działalność inwestycyjna

przychody z dywidend

zysk ze sprzedaży papierów wartościowych

udział w zysku jednostki Y

Łącznie przychody działalności inwestycyjnej

Wynik na działalności gospodarczej

(wynik na działalności operacyjnej ± wynik z działalności inwestycyjnej)

Działalność finansująca

przychody z tytułu odsetek

koszty odsetkowe

wyniki z działalności finansującej

Wynik na działalności kontynuowanej

przed opodatkowaniem (wynik na działalności

gospodarczej ± wynik działalności finansującej)

Podatek dochodowy działalności kontynuowanej

Wynik netto na działalności kontynuowanej

Działalność zaniechana

Strata na działalności zaniechanej

Korzyści podatkowe na działalności zaniechanej

Wynik na działalności zaniechanej

Zysk/strata netto (wynik na dz. kontynuowanej ± wynik na dz. zaniechanej)

Inne całkowite dochody

Niezrealizowane zyski na papierach wartościowych

przeznaczonych do sprzedaży (inwestycyjnych)

Nadwyżka z aktualizacji wyceny

Przeliczenie na walutę prezentacji – jednostki zależne

Przeliczenie na walutę prezentacji – jednostki stowarzyszone

Niezrealizowane zyski na operacjach zabezpieczających

przepływy pieniężne

Łącznie inne całkowite dochody

Wynik całościowy (zysk/strata netto ±inne całkowite dochody)

5. Jakie propozycje prezentacji wyniku finansowego

zawiera koncepcja sprawozdania finansowego

IASB/FASB

5. Jakie propozycje prezentacji wyniku

finansowego zawiera koncepcja sprawozdania

finansowego IASB/FASB

Sprawozdanie z sytuacji finansowej: (bilans)

1.

Prezentacja aktywów i zobowiązań w podziale na

krótko i długoterminowe (kryterium

wymagalności) (zamiast obrotowe i trwałe – tj.

wg kryterium płynności). Dotyczy to także

aktywów i rezerw na podatek odroczony.

2.

Gotówka powinna być ujawniana w jednym

wierszu, odrębnie od ekwiwalentów środków

pieniężnych.

3.

Jednostka powinna rozdzielać podobne aktywa i

zobowiązania wyceniane w oparciu o różne

modele i prezentować je w osobnych wierszach.

4.

Sumy aktywów i pasywów należy przedstawiać w

sprawozdaniu lub w notach uzupełniających.

5. Jakie propozycje prezentacji wyniku finansowego zawiera

koncepcja sprawozdania finansowego IASB/FASB

Sprawozdanie z sytuacji finansowej

Działalność gospodarcza

Działalność operacyjna

Należności handlowe

Zapasy

Zaliczki na poczet reklam

Łącznie aktywa krótko-terminowe

Środki trwałe (brutto)

Umorzenie środków trwałych

Środki trwałe netto

Udziały w jednostce A (długoterminowe)

Dodatnia wartość firmy

Pozostałe aktywa długoterminowe

Łącznie aktywa długo-terminowe

Zobowiązania handlowe

Otrzymane zaliczki

Zobowiązania z tytułu wynagrodzeń

Zobowiązania z tytułu umów leasingu

Zobowiązania z tytułu wynagrodzeń płatnych w akcjach

Zobowiązania z tytułu odsetek od umów leasingu

Łącznie zobowiązania krótkoterminowe

Zobowiązania z tytułu programów emerytalnych

Zobowiązania długoterminowe z tytułu umów leasingu

Inne długoterminowe zobowiązania

Łącznie zobowiązania długoterminowe

Aktywa netto działalności operacyjnej

(aktywa długo i krótkoterminowe - zobowiązania długo i krótkoterminowe)

Działalność inwestycyjna

Aktywa finansowe przeznaczone do sprzedaży

Udziały w jednostce B (długoterminowe)

Łącznie aktywa inwestycyjne

Aktywa netto działalności gospodarczej

(aktywa netto działalności operacyjnej + aktywa inwestycyjne)

Działalność finansująca

Aktywa finansujące

Gotówka

Łącznie aktywa finansujące

Zobowiązania finansujące

Pożyczki krótkoterminowe

Zobowiązania z tytułu odsetek

Zobowiązania z tytułu dywidendy

Łącznie krótkoterminowe zobowiązania finansujące

Pożyczki długoterminowe

Łącznie długoterminowe zobowiązania finansujące

Zobowiązania finansujące netto

(aktywa finansujące – długo i krótkoterminowe zobowiązania finansujące)

Działalność zaniechana

Aktywa przeznaczone do sprzedaży

Zobowiązania działalności zaniechanej

Aktywa netto przeznaczone do sprzedaży

Podatki dochodowe

Krótkoterminowe

Aktywa z tytułu odroczonego podatku dochodowego

Zobowiązania z tytułu podatku dochodowego

Długoterminowe

Aktywa z tytułu odroczonego podatku dochodowego

Podatkowe aktywa / zobowiązania netto

Aktywa netto

(aktywa netto działalności gospodarczej– zobowiązania finansujące netto +

aktywa netto przeznaczone do sprzedaży ± aktywa/zobowiązania podatkowe)

Kapitał własny

Kapitał akcyjny

Zyski zatrzymane

Wynik całościowy

Aktywa netto = kapitał własny

Łącznie krótkoterminowe aktywa

Łącznie długoterminowe aktywa

Łącznie aktywa

Łącznie krótkoterminowe zobowiązania

Łącznie długoterminowe zobowiązania

Łącznie zobowiązania

5. Jakie propozycje prezentacji wyniku

finansowego zawiera koncepcja sprawozdania

finansowego IASB/FASB

Sprawozdanie z przepływów pieniężnych

1.

Sprawozdanie z przepływów pieniężnych wyróżnia te

same sekcje i kategorie jak sprawozdanie z sytuacji

finansowej oraz sprawozdanie z całkowitych dochodów.

2.

Proponowany podział na działalność operacyjną,

inwestycyjną i finansującą nieco odbiega od

obowiązującego aktualnie w cash flow.

3.

Sprawozdanie to powinno uzgadniać się do salda

początkowego i końcowego gotówki (bez ekwiwalentów

środków pieniężnych).

4.

Obowiązywać ma tylko jedna metoda - bezpośrednia

5.

Układ tego sprawozdania jest nieomal identyczny jak

sprawozdania z całkowitych dochodów

5. Jakie propozycje prezentacji wyniku

finansowego zawiera koncepcja sprawozdania

finansowego IASB/FASB

Zalety omawianej koncepcji

1. Wspólny projekt IASB i FASB.

2. Przedłożone do oceny rozwiązania tworzą

oryginalny, logiczny i wewnętrznie spójny model.

3. Porównywalność sprawozdań w przestrzeni –

miedzy spółkami.

4. Prawidłowo zdefiniowano zakres, cel i odbiorców

sprawozdania finansowego.

5. Spójność na poziomie każdego wiersza

podstawowych członów sprawozdania

6. Testy praktyczne jako metoda weryfikacji projektu.

5. Jakie propozycje prezentacji wyniku

finansowego zawiera koncepcja sprawozdania

finansowego IASB/FASB

Uwagi krytyczne i wątpliwości

1. Powstaną zapewne znaczne trudności przy

podziale aktywów i zobowiązań, kosztów i

przychodów oraz przepływów pieniężnych

pomiędzy poszczególne sekcje i kategorie. W wielu

przypadkach, to rozstrzygnięcia zawarte w polityce

rachunkowości danego podmiotu decydować będą

o przyjętej klasyfikacji. Może to istotnie ograniczyć

porównywalność informacji pomiędzy spółkami.

2. W polskiej praktyce gospodarczej należy liczyć się

z poważnymi problemami przy podziale podatku

dochodowego pomiędzy trzy sekcje: działalności

kontynuowanej, działalności zaniechanej oraz

kapitału własnego.

5. Jakie propozycje prezentacji wyniku

finansowego zawiera koncepcja sprawozdania

finansowego IASB/FASB

3.

W analizowanej koncepcji wiele kwestii pozostaje

nierozstrzygniętych. Dotyczy to między innymi: ujęcia skutków

tzw. transakcji koszykowych, prezentacji aktywów i zobowiązań

służących różnym celom lub, których sposób wykorzystania

uległ zmianie. Ostateczna ocena omawianego projektu zależeć

będzie również od postanowień przyjętych w tych

kontrowersyjnych obszarach.

4.

W wyjaśnieniach jednakowo traktuje się sprawozdania

skonsolidowane, sporządzane na podstawie sumowania

sprawozdań jednostkowych w połączeniu z różnymi

eliminacjami – i jednostkowe, oparte bezpośrednio o ewidencję.

Utrudnia to ocenę skutków przyjęcia propozycji projektu.

5.

Koszty wdrożenia proponowanego modelu mogą być znaczne i

nie ograniczają się jedynie do wprowadzenia metody

bezpośredniej przy budowie cash flow.

6.

Przyjęte rozwiązania mogą mieć znaczny wpływ na regulacje

krajowe, a tu odbiorcą informacji nie zawsze są dawcy kapitału.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

Wyszukiwarka

Podobne podstrony:

Propozycja zadan, Metodologia badań pedagogicznych - wykład - prof. dr hab. S. Frejman

propozycje, Politechnika Wrocławska Energetyka, I semestr, Fizyka 1.2, Wyklady fizyka, Wyklady fizyk

Wykład 6 Pedagogika humanistyczna jako propozycja intencjonalna 2

Propozycje pytań WC, Wymiana Ciepła i Masy, Wykład, Pytania i Zagadnienia

FASB, IASB, US GAAP, IFRS międzynarodowe regulacje w polskiej rachunkowości

Napęd Elektryczny wykład

wykład5

Psychologia wykład 1 Stres i radzenie sobie z nim zjazd B

Wykład 04

geriatria p pokarmowy wyklad materialy

ostre stany w alergologii wyklad 2003

WYKŁAD VII

Wykład 1, WPŁYW ŻYWIENIA NA ZDROWIE W RÓŻNYCH ETAPACH ŻYCIA CZŁOWIEKA

Zaburzenia nerwicowe wyklad

więcej podobnych podstron