ZAAWANSOWANA

RACHUNKOWOŚĆ

FINANSOWA

Utrata wartości aktywów

Aktywa

Zasoby majątkowe

- kontrolowane przez jednostkę

- o wiarygodnie określonej wartości,

- powstałe w wyniku przeszłych zdarzeń,

- które spowodują w przyszłości wpływ do jednostki

korzyści ekonomicznych.

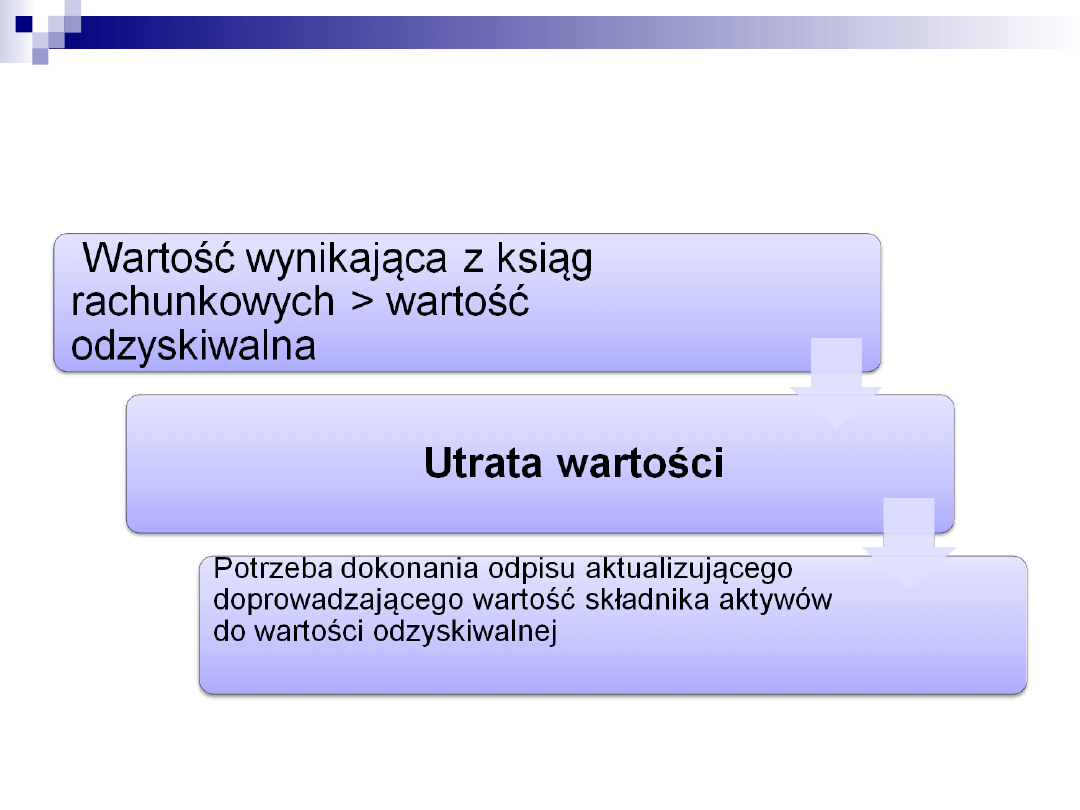

Wycena bilansowa aktywów

Konieczność weryfikacji spełniania

kryteriów definiujących aktywa

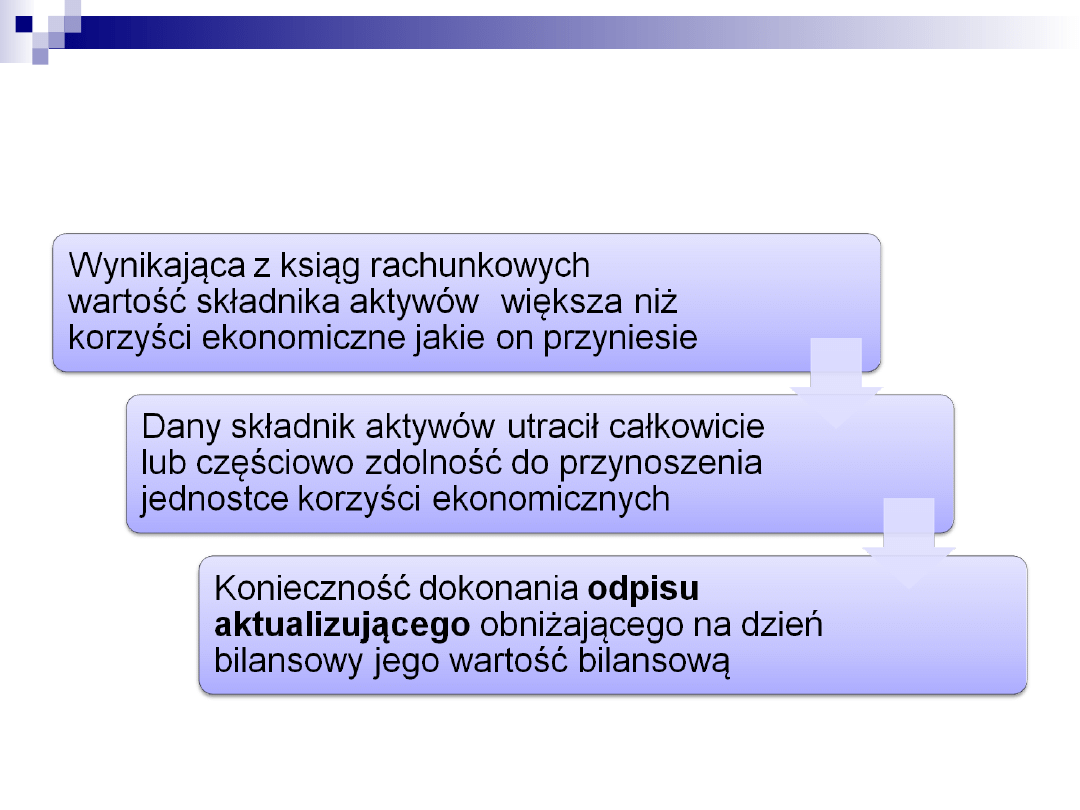

Wycena składnika aktywów do bilansu powinna

następować w wartości, po której wprowadzono

go do ksiąg, nie przekraczającej wartości korzyści

ekonomicznych możliwych do uzyskania dzięki

sprawowaniu nad nim kontroli

Wycena bilansowa aktywów

Procedura ustalania odpisu

aktualizującego

Etap 1. Ocena potrzeby przeprowadzania

procedury aktualizacji wyceny

określonych aktywów

Nie rzadziej niż na dzień bilansowy jednostka

ustala, czy zachodzi potrzeba przeprowadzenia

procedury aktualizacji wyceny. Ustalenia tego

dokonuje się na podstawie zewnętrznych i

wewnętrznych źródeł informacji.

Przykłady informacji mogących

świadczyć o utracie wartości aktywów:

Informacje zewnętrzne

Informacje wewnętrzne

Negatywne zmiany w środowisku

technologicznym, rynkowym,

gospodarczym, prawnym, w

którym działają kontrahenci a

które powodują u nich znaczne

trudności finansowe

Nastąpiło uszkodzenie

rzeczowych składników aktywów

Utrata wartości rynkowej

poszczególnych składników

aktywów jest znacznie wyższa od

tej, której można by się

spodziewać w wyniku upływu

czasu i zwykłego użytkowania

Dłużnicy nie dotrzymują terminów

spłaty

Nastąpił spadek cen na rynkach

odbiorców lub wzrost cen na

rynkach dostawców, na których

jednostka prowadzi działania

Jednostka zamierza zaniechać

działalność, w której określone

składniki aktywów są

wykorzystywane

Procedura ustalania odpisu

aktualizującego

Etap 2. Jeśli zachodzą przesłanki utraty

wartości konieczne jest ustalenie wartości

do odzyskania (przeprowadzenie testu na

utratę wartości)

Etap 3. Ustalenie wysokości odpisu

aktualizującego, jeśli nastąpiła utrata

wartości

Należności

z tytułu dostaw i usług

Wycena na dzień bilansowy w kwocie wymaganej zapłaty po

ich weryfikacji pod kątem realności jej otrzymania

Etapy weryfikacji:

1. Odpisanie należności, w stosunku do których kwoty ich wymaganej

zapłaty nie mogą zostać uznane za realne. Ich uregulowanie bowiem

nie nastąpi z powodu:

a) upływu przewidzianego prawem czasu dochodzenia

wierzytelności

(przedawnienie)

b) zwolnienia kontrahenta z zobowiązania i rezygnacji ze

ściągania

należności (umorzenie)

c) udokumentowanego braku możliwości wyegzekwowania

należności w

sposób opłacalny (nieściągalność)

Należności z tytułu dostaw i usług

2.

Ustalenie należności, które są zagrożone dużym

prawdopodobieństwem nieściągalności i dokonanie od

nich odpisu aktualizującego. Dotyczy to przede

wszystkim:

a) należności od dłużników postawionych w stan likwidacji

lub upadłości

b) należności od dłużników w przypadku oddalenia wniosku o

ogłoszenie upadłości, jeśli majątek dłużnika nie wystarcza na

zaspokojenie kosztów postępowania

Należności z tytułu dostaw i usług

c) należności kwestionowanych przez

dłużników oraz z których zapłatą dłużnik

zalega, zaś ocena sytuacji finansowej

dłużnika wykazuje, że spłata należności nie

jest prawdopodobna

Należności z tytułu dostaw i usług

d) należności przeterminowanych i nie

przeterminowanych o znacznym stopniu

prawdopodobieństwa nieściągalności, w

przypadkach uzasadnionych rodzajem

prowadzonej działalności lub strukturą odbiorców

Rzeczowe aktywa obrotowe

Przesłanki utraty wartości

uszkodzenie,

zepsucie,

utrata cech estetycznych,

zmiany w upodobaniach klientów

postęp techniczny

zmniejszony popyt rynkowy

Rzeczowe aktywa obrotowe

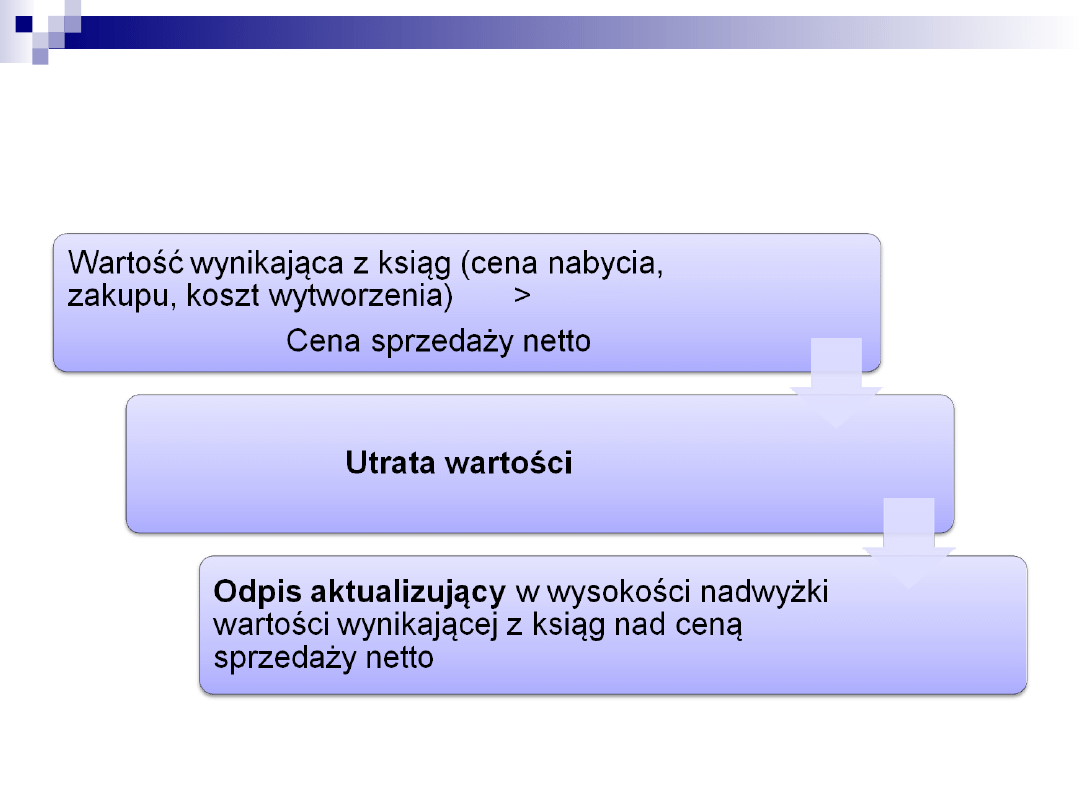

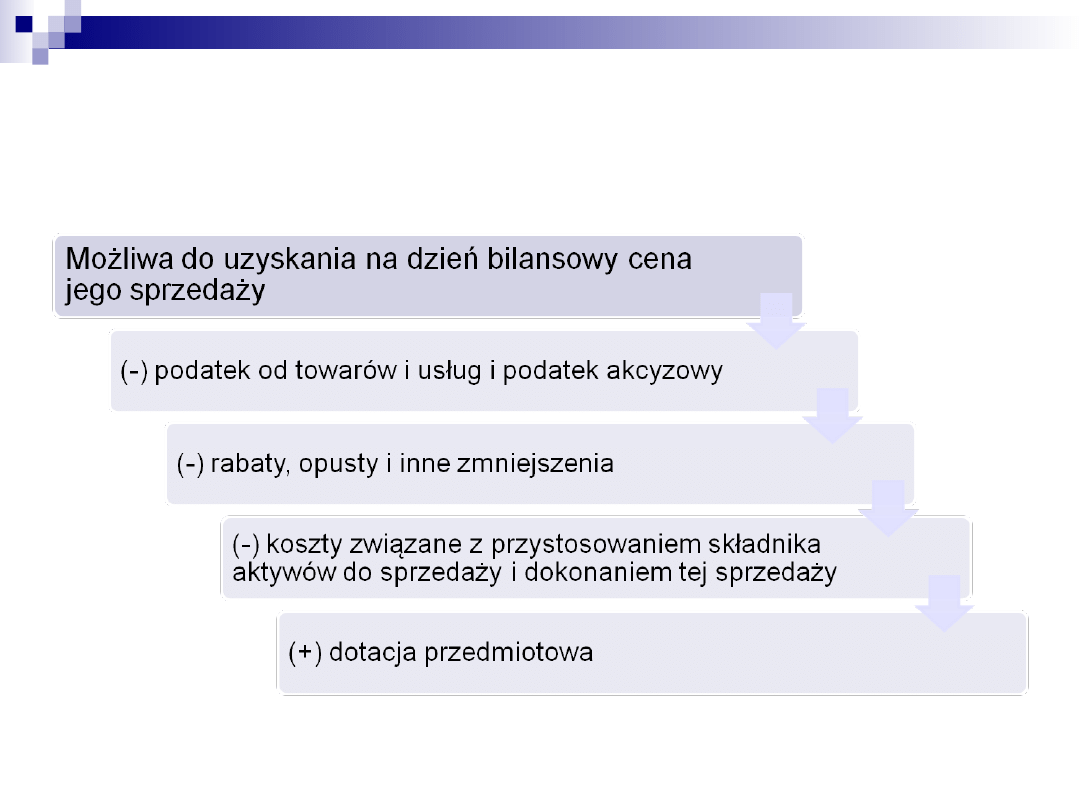

Cena (wartość)

sprzedaży netto

Źródła ustalenia ceny sprzedaży

zapasów:

Notowania giełd towarowych

Ceny stosowane przez konkurentów

Ceny wynikające z umów z

odbiorcami

Amortyzowane aktywa trwałe –test na

utratę wartości

Wartość odzyskiwalna

Wyższa z dwóch wartości: wartości handlowej lub wartości

użytkowej

Wartość handlowa

(ustalana w przypadku, gdyby

składnik stał się przedmiotem

zbycia)

Wartość użytkowa

(ustalana, gdyby składnik był

nadal wykorzystywany w

jednostce zgodnie z planowanymi

dla niego zadaniami

gospodarczymi)

Cena sprzedaży netto (jeśli

istnieje aktywny rynek) lub

oszacowana wartość godziwa

pomniejszona o koszty sprzedaży

(zbycia, likwidacji) składnika

aktywów

Wartość zdyskontowanych

przyszłych korzyści

ekonomicznych netto ze składnika

aktywów ustalona przy założeniu

jego dalszego użytkowania

Ustalenie ceny sprzedaży netto

aktywów trwałych:

na podstawie ważnej umowy sprzedaży,

na podstawie ceny rynkowej z aktywnego rynku

na podstawie ceny ostatnio dokonanej transakcji

(jeśli nie nastąpiły znaczące zmiany warunków

gospodarczych)

w inny szacunkowy sposób na podstawie

dostępnych informacji.

Wartość użytkowa

Wartość użytkową danego obiektu ustala się przy

uwzględnieniu:

szacunkowych (prognozowanych) przepływów pieniężnych

netto, których uzyskania jednostka może się spodziewać

dzięki jego użytkowaniu i zbyciu po zakończeniu

użytkowania

oczekiwań co do zmian kwot i rozkładu w czasie tych

przepływów

wartości pieniądza w czasie, drogą zastosowania bieżącej

stopy rynkowej wolnej od ryzyka (stopy dyskontowej)

wpływu na te dane niepewności związanej z cechami

danego składnika

Procedura oceny utraty wartości

aktywów trwałych

Zbadanie i stwierdzenie wystąpienia czynnika

mogącego spowodować utratę wartości

Ustalenie wartości odzyskiwalnej (wartości

handlowej i/lub wartości użytkowej)

Wybranie wyższej wartości ustalonej w wyniku

porównania powyższych wartości

Porównanie jej z wartością bilansową – jeśli wartość

bilansowa jest wyższa, oznacza to utratę wartości i

konieczność dokonania odpisu aktualizującego

Rodzaje aktywów poddawane testowi

na utratę wartości

Aktywa wypracowujące

korzyści ekonomiczne

pojedynczo

Aktywa wypracowujące

korzyści grupowo

składniki aktywów posiadające

zdolność do samodzielnego

przynoszenia korzyści

ekonomicznych (składnikowi

można przypisać przyszłe

korzyści wynikające z jego

wykorzystywania lub

utrzymywania)

najmniejszy możliwy do

zidentyfikowania zespół aktywów,

które wypracowują korzyści

ekonomicznie grupowo

( ośrodek wypracowujący środki

pieniężne)

Aktywa wypracowujące środki

pieniężne grupowo i obiekty oceny

utraty wartości

Określenie ośrodka wypracowującego

środki pieniężne(OWŚP)

Ustalenie aktywów wspólnych

Ustalenie wartości firmy (lub ujemnej

wartości firmy) przypadającej na

OWŚP

Ośrodek wypracowujący środki

pieniężne

najmniejszy możliwy do

zidentyfikowania zespół aktywów,

które wypracowują środki pieniężne

grupowo, niezależnie od innych

aktywów wypracowujących środki

pieniężne pojedynczo lub innych

ośrodków wypracowujących środki

pieniężne grupowo

Aktywa wspólne

Aktywa, dla których nie jest możliwe

jednoznaczne ich przyporządkowanie do jednego

OWŚP, gdyż służą w różny sposób (lub w różnej

skali) więcej niż jednemu OWŚP

Przydział tych aktywów do poszczególnych OWŚP

następuje na podstawie profesjonalnego osądu

opartego na ich roli ekonomicznej

Wartość firmy i ujemna wartość firmy

Do poszczególnych OWŚP powinna być

przyporządkowana odpowiednia część wartości

firmy pozyskanej w wyniku połączenia jednostek,

jeśli przyniosą one korzyści ekonomiczne dzięki

połączeniu

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

Wyszukiwarka

Podobne podstrony:

ZRF zadania utrata wartosci

ZRF wyklad Utrata wartosci aktywow

Pracownicze ubezpieczenia grupowe jako forma zabezpieczenia przed utratą wartości kapitału ludzkiego

KSR nr 4 Utrata wartosci aktywow

479 Wyklad 2 rachunek kosztow 2 utrata wartosci aktywow

Utrata wartości kredytu

MSR 36 REFERAT UTRATA WARTOŚCI AKTYWÓW

ZRF2 utrata wartosci

Utrata wartości handlowej pojazdu

MSR 36 Utrata wartości aktywów

391 Utrata wartości aktywów

2 Utrata wartości aktywówid 19705 pptx

4 Utrata wartości aktywów

Utrata wartości kredytów

więcej podobnych podstron