dr T.M. Dudzik,Kształtowanie

cen/SL

1

Cena jako instrument

marketingu

• Pojęcie ceny.

• Czynniki mające wpływ na kształtowanie

cen przez przedsiębiorstwo.

• Proces podejmowania decyzji cenowych.

• Metody ustalania cen

• Dostosowywanie podstawowego

poziomu cen do warunków rynkowych

dr T.M. Dudzik,Kształtowanie

cen/SL

2

Co to jest cena?

• Cena jest to

wartość

przedmiotu transakcji rynkowej

wyrażona w pieniądzu zgodna z oczekiwaniami

sprzedającego i kupującego

• Wg ustawy o cenach: cena jest to wartość wyrażona

w jednostkach pieniężnych, którą kupujący jest

zobowiązany zapłacić przedsiębiorcy za towar

/usługę; w cenie uwzględnia się podatek od towarów

i usług oraz podatek akcyzowy (jeśli taki jest

nałożony).

Ustawa o cenach z dnia 5 lipca 2001 r. Dz. U. nr97

• (?????)

dr T.M. Dudzik,Kształtowanie

cen/SL

3

Co to jest wartość?

„Wartość to jedna z najbardziej metafizycznych idei w ekonomii…”

K. Zorde, Metafizyczne wątki w zarządzaniu, PWE, W-wa, 2004

Problem: źródła wartości i mierniki wartości.

Wartość wymienna (za św. Tomaszem z Akwinu: aspekty etyczne:

cena słuszna, niesłuszna, sprawiedliwa, naturalna

dr T.M. Dudzik,Kształtowanie

cen/SL

4

Czynniki mające wpływ

na kształtowanie cen przez

przedsiębiorstwo

• Czynniki zewnętrzne

– Warunki konkurowania, struktura rynku, relacje

– Ograniczenia formalne

– Zachowania odbiorców

• Czynniki wewnętrzne

:

– Strategia marketingowa

– Inne elementy marketing – mix

– Koszty

dr T.M. Dudzik,Kształtowanie

cen/SL

5

Czynniki mające wpływ na decyzje

cenowe.

Czynniki zewnętrzne

. Warunki konkurowania

(1).

Duże możliwości porównań cenowych:

• Shopzilla.com

• Shopping.com

• Epinions.com

• PlanetFeedback.com

• BizRate.com

• Ceneo.pl (najpopularniejsze w czerwcu 2006,liczba odsłon stron-2,83 mln)

• Skąpiec.pl

• Kupujemy.pl

• Alejka.pl

• 9sekund.pl

dr T.M. Dudzik,Kształtowanie

cen/SL

6

Czynniki mające wpływ

na kształtowanie cen przez

przedsiębiorstwo

• Czynniki zewnętrzne (2)

– Ograniczenia formalne:

• Ustawy o cenach

• Ustawy podatkowe (podatki VAT, akcyza, regulacje odnośnie

do stosowania cen transferowych)

• Prawo celne

• Ustawa o ochronie konkurencji i konsumentów

• Ochrona praw autorskich

• Prawo patentowe

• Przepisy branżowe

• inne

dr T.M. Dudzik,Kształtowanie

cen/SL

7

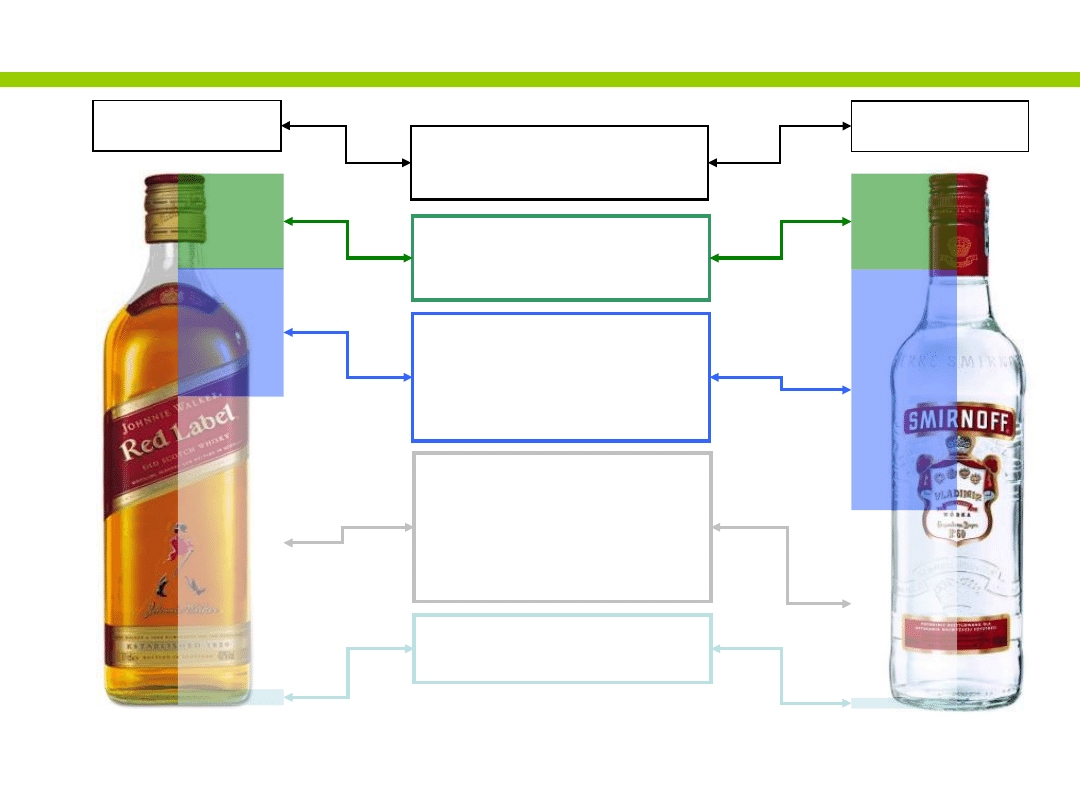

Taxation in Poland

27.89 PLN

18%

34%

46%

2%

53.81 PLN

18%

55%

24%

3%

VAT @ 22% on List Price

Akcyza 45.50 PLN

Per 1.0l of 100% ABV

Other value

chain items

(including cost of production; warehousing;

distribution; marketing spent; etc

and DIAGEO margin)

CIT @ 19% of Income

List Price

(Hurtownia; Gross of VAT)

* List Price is based on standard wholesale Price gross of VAT

** CIT calculation is an estimate based on average brand contribution

dr T.M. Dudzik,Kształtowanie

cen/SL

8

Czynniki mające wpływ

na kształtowanie cen przez

przedsiębiorstwo

• Czynniki zewnętrzne (3)

Zachowania nabywców:

dr T.M. Dudzik,Kształtowanie

cen/SL

9

Postrzeganie cen przez nabywców

miary wrażliwości cenowej

1 2 3 4 5

Niska wysoka

Kupujący może myśleć:

„Coś nie gra” O.K. „Chyba

sobie kpią”

TANI OPTYMALNY PUNKT CENOWY ZA

DROGI

Kupujący „myśli” pewnym przedziałem cenowym

Coraz częściej wydłużamy skalę dodając usługę dodatkową;

za lody możęmy zapłacić ile……..??????

dr T.M. Dudzik,Kształtowanie

cen/SL

10

Czynniki zmniejszające

wrażliwość nabywców na cenę

• Niski udział kosztu produktu

w budżecie zakupu;

• Wysokie ryzyko

spowodowania wad finalnego produktu;

• Strategia wysokiej jakości;

• Unikatowa wartość;

• Restrykcyjne warunki

specyfikacji technicznej;

• Niski „finansowy udział własny”

• Brak możliwości porównań cen

• Wysokie „bariery wyjścia”

dr T.M. Dudzik,Kształtowanie

cen/SL

11

Czynniki mające wpływ

na kształtowanie cen przez

przedsiębiorstwo

•

Czynniki wewnętrzne:

– Ogólna strategia firmy

– Strategia marketingowa

:

• Opanowana przez cenę

• Strategia zdominowana przez inny instrument

marketingowy

• Strategia bez dominującego instrumentu

dr T.M. Dudzik,Kształtowanie

cen/SL

12

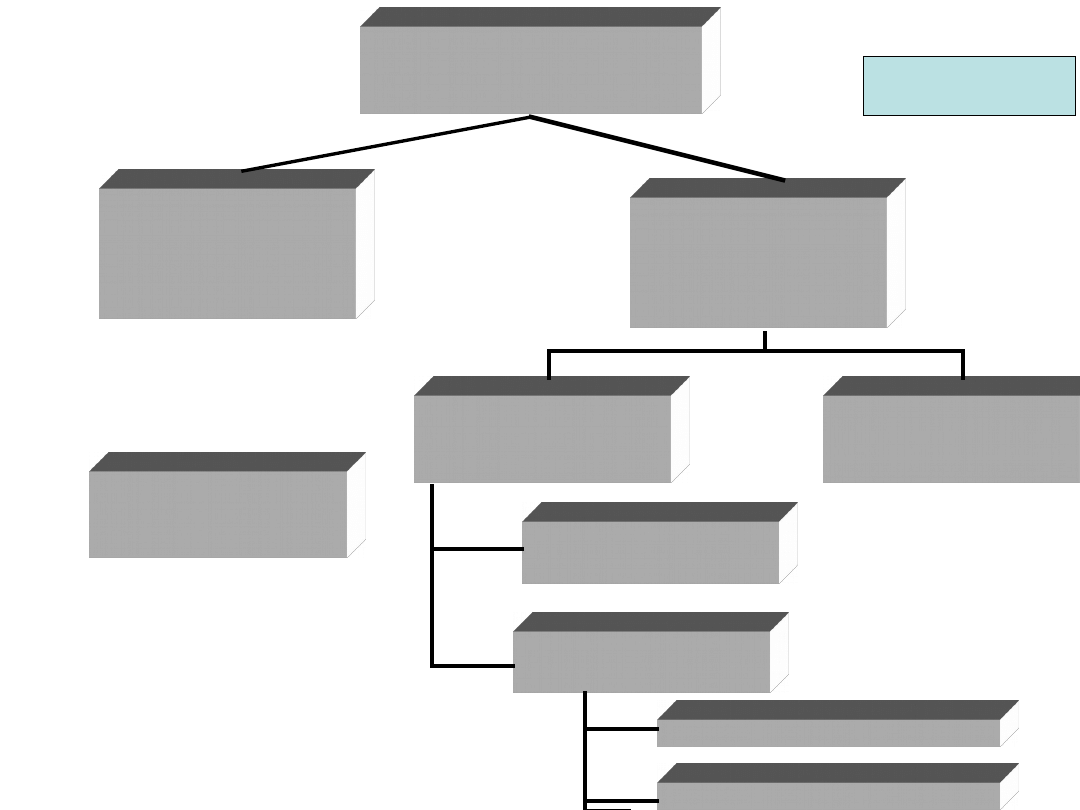

Określenie celów polityki cenowej

Szacowanie popytu

Ustalanie podstawowego poziomu cen

Zmiany podstawowego poziomu cen

Dostosowywanie cen do warunków rynkowych:

•Różnicowanie cen

•Wyznaczanie opustów cenowych

•Ustalanie cen promocyjnych

Proces podejmowania decyzji cenowych

dr T.M. Dudzik,Kształtowanie

cen/SL

13

Uwaga:Produkt jako nośnik

ceny

czyli

za co płacimy? Na czym

chcemy zarabiać?

• Koncepcja rozszerzonego produktu,

wartości dla klienta, pakietów korzyści a

kalkulacja ceny

–

Kiedy cena za cały pakiet a kiedy za

poszczególne elementy?

Przykłady tradycyjnych pakietów?

–

Co „za pieniądze”, co gratis?

• Opłata za czas konsumpcji,

termin/godziny, ………?

• np. opłata za oprogramowanie?

dr T.M. Dudzik,Kształtowanie

cen/SL

14

Cele polityki cenowej

• Maksymalny zysk bieżący

• Maksymalny przychód bieżący

• Maksymalny wzrost sprzedaży

• „zbieranie śmietanki”

• Strategia najwyższej jakości

• Zniechęcanie nowych firm do wchodzenia

na rynek

• Wykreowanie wizerunku firmy uczciwej

• Wytworzenie zainteresowania produktem

• ??????

dr T.M. Dudzik,Kształtowanie

cen/SL

15

Cele

Założenia strategii cenowej

(przykład)

• Polityka cenowa firmy X powinna odzwierciedlać ambicje

firmy i gwarantować jej rozwój;

• Zasady zakupu towarów powinny być jasne i przejrzyste dla

wszystkich;

• Produkty XXX powinny być pozycjonowane pomiędzy

produktami firmy Y i firmy Z i nie powinny być wyższe 10

-15% od cen średnich;

• Każdego roku w styczniu powinno się dokonywać korekty

cenowej uwzględniającej inflację;

• Polityka cenowa powinna doprowadzić do osiągnięcia

poziomu zyskowności powyżej 32% do 2008 r.

• Wejście Polski do strefy euro powinno być poprzedzone

zbliżeniem cen produktów firmy do cen na rynku

europejskim.

dr T.M. Dudzik,Kształtowanie

cen/SL

16

Cele

strategie ceny nowego

produktu

Strategia

„zbierania śmietanki z rynku”

Strategia

penetracyjna

Definicja

Cena początkowo wysoka

Stopniowe obniżanie ceny, by

dotrzeć do kolejnych segmentów

odbiorców

Cena początkowo niska służy

zdobyciu dużego udziału

w rynku

Cel

Maksymalizacja zysku

w krótkim okresie

Maksymalizacja zysku

w długim okresie

Zalety

Szybki zwrot kosztów

Szybkie osiągnięcie zysku

Szybka penetracja rynku

Zyskanie dużego udziału

w rynku

Zwalczenie konkurencji

Warunki

Produkt trudny do skopiowania

Istnienie segmentu relatywnie

niewrażliwego na cenę

Rynek wrażliwy na cenę

Możliwość osiągnięcia korzyści

skali w długim okresie

Źródło: F. Colbert, Marketing des arts et de la culture, Gaetan Morin, Quebec 2000, s. 175

dr T.M. Dudzik,Kształtowanie

cen/SL

17

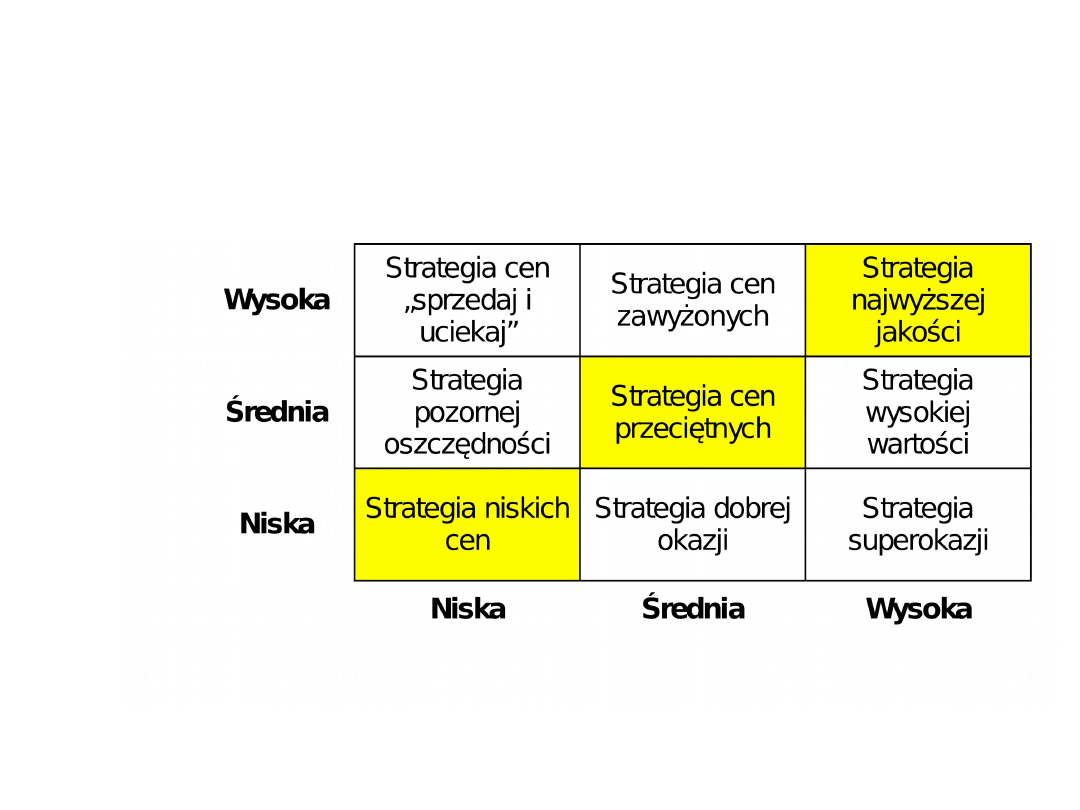

Cele

Strategie cenowo-jakościowe

JAKOŚĆ

CENA

Na podstawie: P. Kotler, Marketing. Analiza, planowanie, wdrażanie, kontrola, Gebethner& Ska, Warszawa

1994, s. 449

dr T.M. Dudzik,Kształtowanie

cen/SL

18

Proces decyzyjny

:

szacowanie popytu

Czyli ile możemy sprzedać?

• A jeśli sprzedać, to natychmiast pojawia

się pytanie po jakiej cenie

i w jaki sposób poziom cen determinuje

popyt, czyli

• Trzeba wiedzieć, jaka jest

elastyczność cenowa popytu

, czyli

wrażliwość popytu na poziom cen.

dr T.M. Dudzik,Kształtowanie

cen/SL

19

Cenowa elastyczność popytu.

• Popyt jest elastyczny

, gdy procentowa obniżka ceny spowoduje tak

znaczny wzrost ilości sprzedaży produktu, że wzrośnie całkowity

utarg

• Popyt jest nieelastyczny

, gdy procentowa obniżka ceny powoduje

tak mały wzrost ilości sprzedanych produktów, że całkowity utarg

zmaleje.

• Popyt jest proporcjonalny

, gdy procentowa obniżka ceny powoduje

kompensujący wzrost sprzedaży produktu i utarg pozostaje na

niezmienionym poziomie

• Obszar obojętności cenowej = poziom niewrażliwości na zmiany cen

Przykład: kosmetyki luksusowe + - 17%, FMCG + - 5%

produkty finansowe + - 0.2%

Badania wrażliwości cenowej są bardzo kosztowne;

koszt dla 1 kategorii to ok. 300 000 USD, okres oczekiwania – 5 – 6 tyg.

Internet sposobem na obniżanie kosztów badań.

dr T.M. Dudzik,Kształtowanie

cen/SL

20

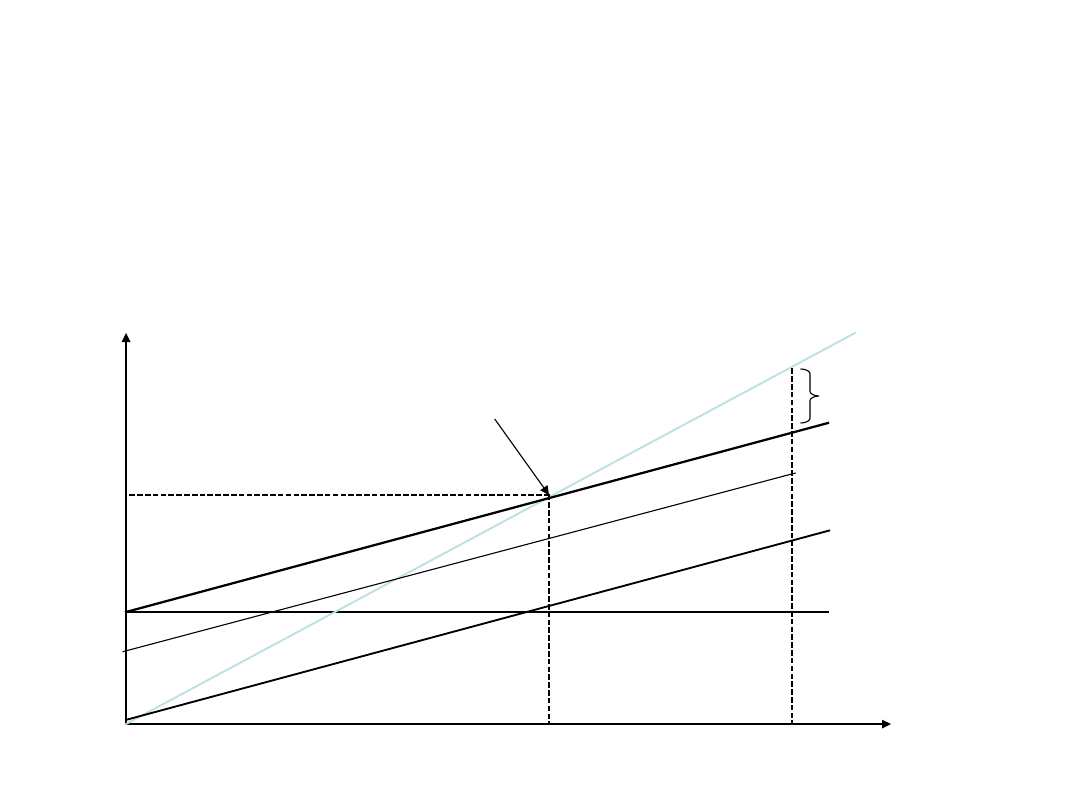

Dopuszczalny obszar wyboru

podstawowego poziomu cen

(punkt widzenia producenta)

Obszar wyboru podstawowego

poziomu cen

koszty

wrażliwość

cenowa

Cena min

.

Cena max

.

dr T.M. Dudzik,Kształtowanie

cen/SL

21

Ustalenie podstawowego

poziomu cen (2)

Kategorie cen:

• Wysoka (premium)

• Średnia (medium)

• Niska (economy)

Co odpowiada roli cen w marketingu:

Aktywnej: ceny wysokie i niskie, neutralnej: ceny

średnie

dr T.M. Dudzik,Kształtowanie

cen/SL

22

Metody ustalania cen

• Metoda kosztowa

• Metoda konkurencyjna

• Metoda popytowa

Albo cenowa orientacja na:

• produkt

• konkurencję

• nabywcę

dr T.M. Dudzik,Kształtowanie

cen/SL

23

niezależnie od przyjętej metody

trzeba mierzyć poziom zyskowności

zyskowność

przychód

koszty

cena

Wielkość sprzedaży

Koszt wytworzenia

produktów

Koszty stałe

Koszty związane z obsługą

klientów

(logistyka, sprzedaż,

marketing, obsługa klienta

_

dr T.M. Dudzik,Kształtowanie

cen/SL

24

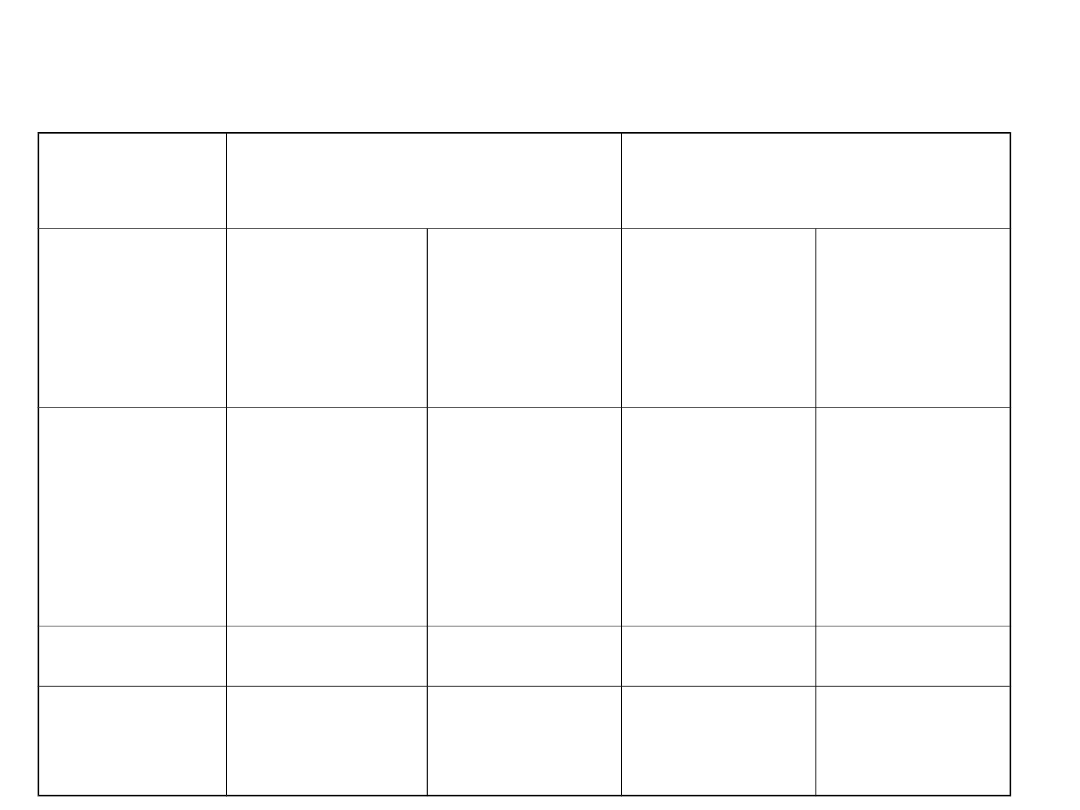

„raport dochodowości produktu X” (w tys.)

produkt X

wrzesień

Wyk. plan

Styczeń – wrzesień

Wyk. plan

Ilość

Wartość

TKW

Marża I

%

947 258

4 367

1 165

3 202

73%

596 000

2 694

1 028

1 621

61%

Koszty

marketingu +

Koszty

handlowe

Marża II

%

1 152

2 150

49%

728

893

34%

Koszty ogólne 563

248

Zysk z

działalności

%

1 588

36%

645

24%

dr T.M. Dudzik,Kształtowanie

cen/SL

25

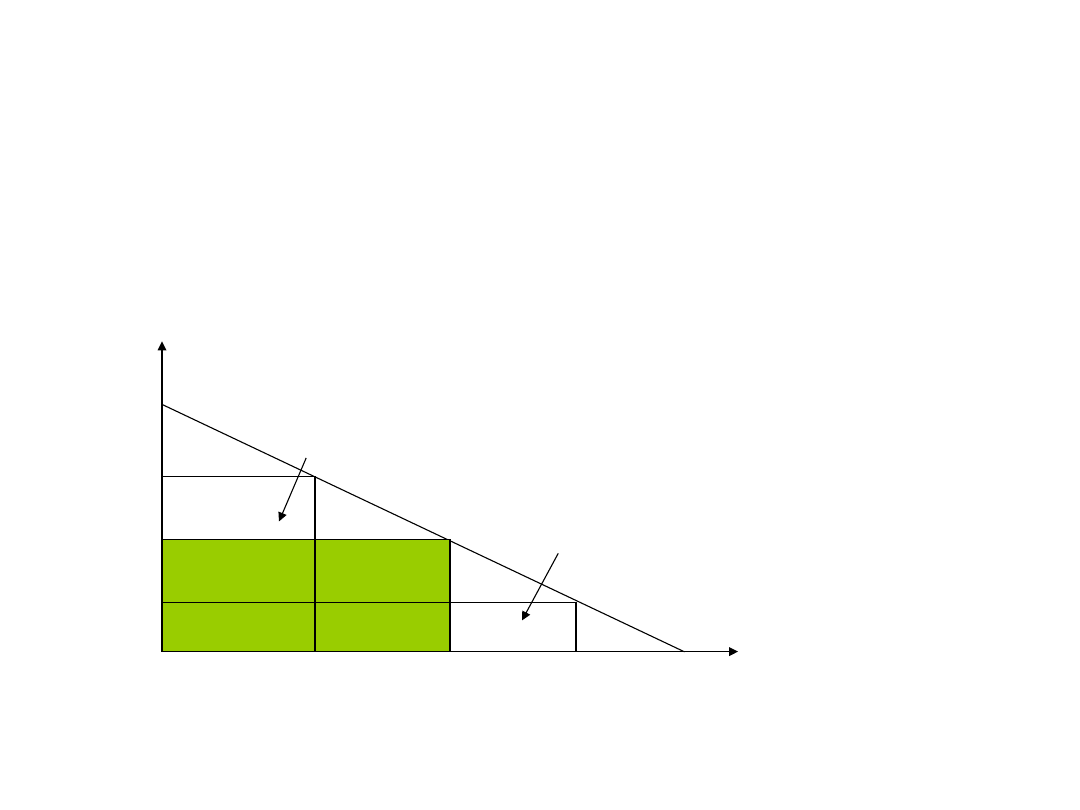

Metoda kosztowa.

Próg rentowności

• Koszt jednostkowy = Jednostkowy koszt zmienny + (Koszty stałe/

Sprzedaż)

• Próg rentowności = Koszty stałe/(cena jednostkowa -

jednostkowe koszty zmienne)

Koszty stałe

Próg rentowności

Przychody

Koszty

całkowite

Ilość sprzedanych

jednostek

zł

Docelowy zysk

Koszty zmienne

dr T.M. Dudzik,Kształtowanie

cen/SL

26

Próg rentowności. Przykład

Sytuacja:

• Chcesz wejść na rynek produkując ciastka z dodatkiem amarantusa. Twój

bank oczekuje zysków po 18 miesiącach.

• Koszty zmienne jednego ciastka: 0.99

• Prognozowane koszty stałe: 140 000

• Prognozowana wielkość sprzedaży: 150 000 (dla 18 mies.)

• Zakładana cena jednego ciastka: 1.99

Pytanie: kiedy zostanie osiągnięty próg rentowności?

Twoje całkowite koszty: 140 000 + (150 000 x 0,99)

Próg rentowności wynosi ?????.

Czy jesteś zadowolony?

Jeśli nie, to dlaczego? Co z dokładnością prognozowania?

Co robić?

Może podwyższyć cenę? Kiedy zostanie osiągnięty próg rentowności przy cenie

2,79?

Próg rentowności wynosi: ?????

Jakie są inne możliwości obniżenia progu rentowności?

dr T.M. Dudzik,Kształtowanie

cen/SL

27

Metody ustalania cen (1)

Kosztowa:

• Systemy rachunku kosztów (podziały na

koszty stałe i zmienne, pośrednie i

bezpośrednie, koszty działań (ABC),

• Metody oparte na kosztach:

–

Marży brutto,

–

Marży netto,

–

Marży na pokrycie

(metoda kosztów zmiennych)

–

Metody wykorzystujące wskaźniki zwrotu z

aktywów (ROI)

(Metoda kosztów pełnych)

dr T.M. Dudzik,Kształtowanie

cen/SL

28

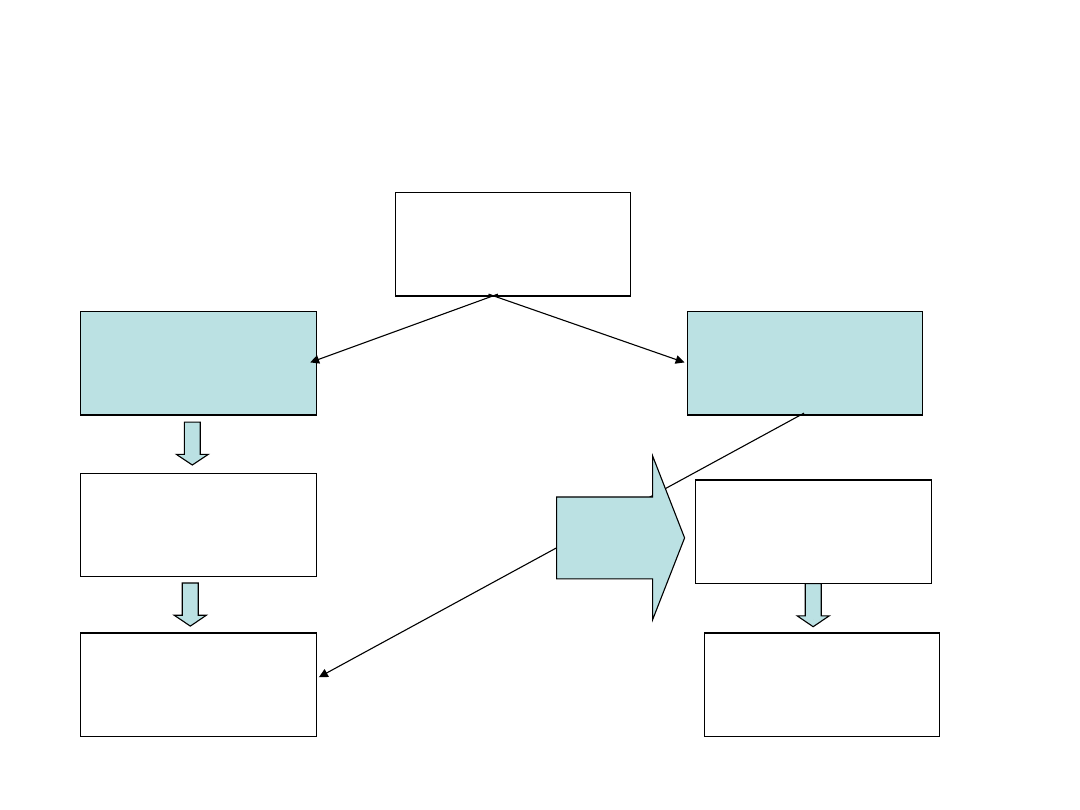

Rachunek kosztów docelowych

(target costing)/ cen

docelowych

Prognozowane

Koszty (PK)

Ile jest skłonny

zapłacić nabywca

za produkt?

Koszty docelowe

Cena minus

Planowana

marża zysku

Koszty

Dopuszczalne (KD)

Konieczność

redukcji kosztów

Osiągnięcie

Dopuszczalnego

Poziomu kosztów

PK>KD

dr T.M. Dudzik,Kształtowanie

cen/SL

29

Opusty cenowe

Skonta

Opusty cenowe

obowiązkowe

o charakterze

rekompensaty

Narzędzie

Polityki cenowej

Ilościowe

Wartościowe

Schodkowo-jednolite

wielostopniowe

Opusty naturalne

bonusy

dr T.M. Dudzik,Kształtowanie

cen/SL

30

Cena a wartość dla klienta

Problem:

Od dłuższego czasu firma sprzedaje

pompy elektryczne wysokiej mocy dla

różnych odbiorców przemysłowych

po 40 000 zł. Jeden z klientów

dostarczył informacji, że pojawił się

konkurent sprzedający podobne

pompy po 36 000 zł.

Jak powinna zachować się firma?

dr T.M. Dudzik,Kształtowanie

cen/SL

31

różnicowanie cen

• Ten sam produkt sprzedawany jest różnym

klientom po różnych cenach.

Akceptowalny

poziom cen

P (b)

P (c)

P (a)

Q (b)

Q (a)

Q (c)

Strata z

powodu za

niskiej ceny

Segmenty potencjalnych

nabywców według ich

siły nabywczej

a > b > c

Strata z

niezrealizowanej

sprzedaży

dr T.M. Dudzik,Kształtowanie

cen/SL

32

różnicowanie cen

• Cechy usług stwarzają możliwości zaoferowania różnym

segmentom rynku różnych cen za tę samą usługę. Istnieją jednak

określone warunki, które muszą być spełnione, aby uzasadnione

było różnicowanie cen

–

Na rynku można wyodrębnić segmenty o różnych

elastycznościach popytu.

–

Na rynku niemożliwy jest arbitraż. Członkowie segmentu o

niższej sile nabywczej nie mogą zakupić produktu i odsprzedać

go członkom innego segmentu po wyższej cenie.

–

Koszty segmentacji i kontroli rynku nie mogą przewyższać

dodatkowych przychodów płynących ze stosowania

zróżnicowanych cen.

–

Różnicowanie cen nie może wywoływać poczucia

pokrzywdzenia wśród klientów.

dr T.M. Dudzik,Kształtowanie

cen/SL

33

różnicowanie cen

• Kategoria konsumenta / Segment rynku

– bilety normalne

– bilety ulgowe - dzieci, młodzież szkolna, studenci, emeryci

• Jakość miejsca (widoczność, słyszalność):

– różne ceny za miejsca w różnych strefach widowni,

– wejściówki (bez rezerwacji miejsca),

• Czas:

– wyższa cena dla premier - premia za pierwszeństwo, obniżanie

ceny po upływie czasu (wypożyczalnie filmów wideo),

– wyższa cena w weekend, niższa w dzień powszedni (Multikino),

– niższa cena rano, wyższa wieczorem (poranne i wieczorne

przedstawienia teatralne).

dr T.M. Dudzik,Kształtowanie

cen/SL

34

Wojny cenowe.

Sygnały wczesnego

ostrzegania

• Warunki rynkowe (duża koncentracja lub silne

rozdrobnienie, duże prawdopodobieństwo wejścia

nowego konkurenta, niewielki wzrost rynku, brak

lidera cenowego, wysokie bariery wyjścia, duży

udział sieci handlowych,

• Cechy przedsiębiorstwa (nadmierne moce

produkcyjne, trudności finansowe, agresywne

strategie cenowe………..)

• Cechy produktu(jednorodność, znaczenie

produktu dla przedsiębiorstwa……………………)

• Zachowania konsumenckie (cena głównym

kryterium wyboru, duża cenowa elastyczność

popytu ………………)

dr T.M. Dudzik,Kształtowanie

cen/SL

35

Skutki wojen cenowych

• Zmiana postrzegania produktu,

• Wzrost wrażliwości cenowej,

• „Wypadnięcie” z rynku niektórych

firm,

• Spadek lojalności klientów,

• Zmniejszenie efektywności reklamy,

• Zmniejszenie atrakcyjności branży,

• ………………..

dr T.M. Dudzik,Kształtowanie

cen/SL

36

Ceny transferowe

• Cena transferowa to cena uzgodniona w

transakcjach zawieranych przez osoby

powiązane.

• Uprzednie porozumienia cenowe (UPC) jako

sposób zabezpieczenia się przed ryzykiem

zakwestionowania przez urzędy skarbowe

wartości transakcji zawieranych przez osoby

powiązane.

• Tryb zawierania porozumień cenowych (wniosek

do MF o zgodę na zawarcie takiego porozumienia,

wniesienie opłaty,

Źródło: ordynacja podatkowa, 30 czerwca

2005 r.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

Wyszukiwarka

Podobne podstrony:

3 konspekt Ekonomia menedżerska Analiza popytu i ustalanie cen w przedsiębiorstwie

metody ustalania cen

20. Metody ustalania cen, Materiały PSW Biała Podlaska, ZiPM- ćwiczenia

3. konspekt - Ekonomia menedżerska, Analiza popytu i ustalanie cen w przedsiębiorstwie

USTALANIE CEN zadania, FiR UMK Toruń 2010-2013, II FiR, Strategie cenowe

metody ustalania cen

Podejścia do ustalania cen

16 Ustalanie cen i kosztów usług transportowo spedycyjnych

Ustalanie składu mieszanki betonowej1

16 Ustalanie wyniku finansowego Nieznany (2)

25 Kalkulowanie cen potraw i napojów

USTALANIE ŁAŃCUCHA BIOKINEMATYCZNEGO, Fizjoterapia CM UMK, Biomechanika

USTALANIE PRIORYTET W, Inne

ustalanie oplaty inwestycyjnej

więcej podobnych podstron