FABRYKA FARB I

LAKIERÓW

„ŚNIEŻKA”

SPÓŁKA AKCYJNA

Celem pracy jest wykonanie i opracowanie analizy

finansowej przedsiębiorstwa dla faktycznych danych

rachunkowych. Niniejszy projekt przygotowano w

oparciu faktyczne dane, dostarczone przez Fabrykę

Farb i Lakierów „Śnieżka”, obejmujący okres 3 lat,

tj.2000-2002

DANE O DZIAŁALNOŚCI

„Śnieżka” jest jednym z wiodących producentów farb

i lakierów w Polsce, koncentrującym swoją

działalność w szczególności w segmencie farb

emulsyjnych, olejno-ftalowych oraz mas

szpachlowych. Spółka oferuje szeroki zakres

wysokiej jakości farb i lakierów.

W branży farb i lakierów działa około 500

podmiotów, ale około 20 podmiotów ma

zauważalną pozycję rynkową.

BILANS

• Bilans jest to zastawienie aktywów i pasywów

sporządzone na określony dzień i w określonej

formie.

• Bilans daje obraz sytuacji finansowej podmiotu

gospodarczego. Aby można było dokonać oceny

tej sytuacji należy ustalić relacje pomiędzy

poszczególnymi elementami majątku podmiotu i

źródeł jego finansowania. Wstępna analiza

bilansu pozwala nam na ocenę struktury

majątkowej, kapitałowej i kapitałowo-majątkowej

Treść

2 000

2 001

2 002

200d

Dynamika w %

w tys. zł.

%

w tys. zł.

%

w tys. zł.

%

w tys. zł.

%

4:2

6:4

8:6

1

2

3

4

5

6

7

8

9

10

11

12

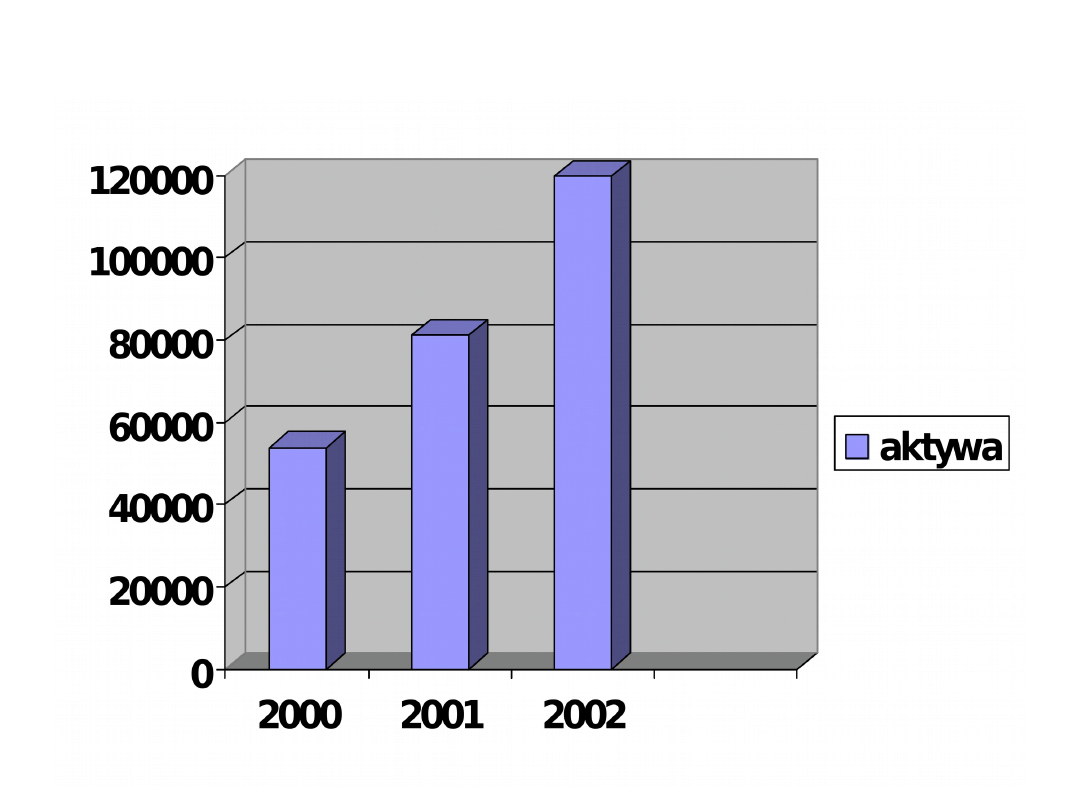

Aktywa

A. AKTYWA TRWAŁE

15 932

29,6

21 095

26,0

33 196

27,7

0

0,0

132,4

157,4

0,0

I. Wartości niematerialne i prawne

8

0,0

52

0,1

1 170

1,0

0

0,0

650,0

2250,0

0,0

II. Rzeczowe aktywa trwałe

15 486

28,8

20 990

25,9

29 102

24,3

0

0,0

135,5

138,6

0,0

III. Należności długoterminowe

438

0,8

0

0,0

0

0,0

0

0,0

0,0

0,0

0,0

IV. Inwestycje długoterminowe

0

0,0

53

0,1

1 821

1,5

0

0,0

0,0

3435,8

0,0

- w jednostkach powiązanych

0

0,0

53

0,1

1 321

1,1

0

0,0

0,0

2492,5

0,0

V. Długoterminowe rozliczenia

międzyokresowe

0

0,0

0

0,0

1 103

0,9

0

0,0

0,0

0,0

0,0

B. AKTYWA OBROTOWE

37 865

70,4

59 940

74,0

86 693

72,3

0

0,0

158,3

144,6

0,0

I. Zapasy

13 979

26,0

17 201

21,2

21 441

17,9

0

0,0

123,0

124,6

0,0

II. Należności krótkoterminowe

22 658

42,1

33 595

62,5

50 646

42,2

0

0,0

148,3

150,8

0,0

- należności od jednostek powiązanych

0

0,0

3

3,9

3 143

2,6

0

0,0

0,0

104766,7

0,0

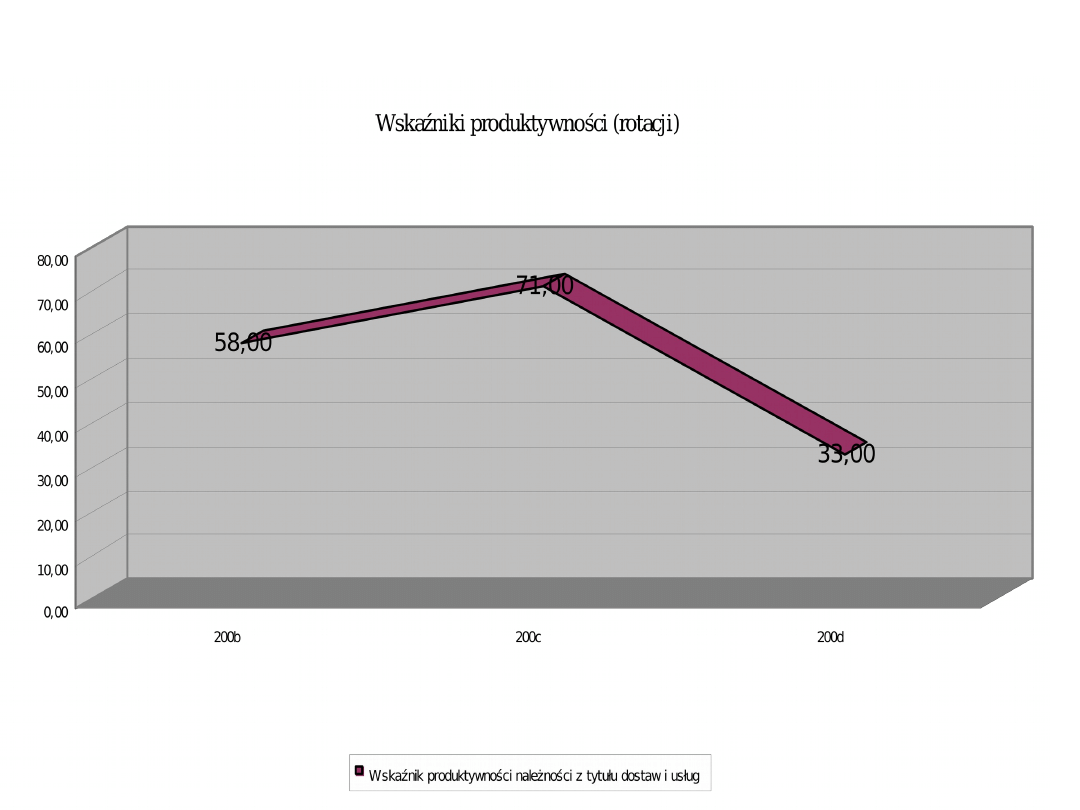

- należności z tytułu dostaw i usług

22 057

41,0

31 926

39,4

47 191

39,4

0

0,0

144,7

147,8

0,0

III. Inwestycje krótkoterminowe

820

1,5

8 924

11,0

14 270

11,9

0

0,0

1088,3

159,9

0,0

- krótkoterminowe aktywa finansowe w

jednostkach powiązanych

0

0,0

0

0,0

2 542

2,1

0

0,0

0,0

0,0

0,0

- środki pieniężne i inne aktywa

pieniężne

820

1,5

904

1,1

107

0,1

0

0,0

110,2

11,8

0,0

IV. Krótkoterminowe rozliczenia

międzyokresowe

408

0,8

220

0,3

336

0,3

0

0,0

53,9

152,7

0,0

AKTYWA RAZEM

53 797

100,0

81 035

100,0

119 889

100,0

0

0,0

150,6

147,9

0,0

Pasywa

A. Kapitał (fundusz) własny

31 909

59,3

45 721

56,4

57 488

48,0

0

0,0

143,3

125,7

0,0

I. Kapitał (fundusz) podstawowy

10 000

18,6

10 000

12,3

10 000

8,3

0

0,0

100,0

100,0

0,0

II. Należne wpłaty na kapitał

podstawowy (wielkość

ujemna)

0

0,0

0

0,0

0

0,0

0

0,0

0,0

0,0

0,0

III. Udziały (akcje) własne

(wielkość ujemna)

0

0,0

0

0,0

0

0,0

0

0,0

0,0

0,0

0,0

IV. Kapitał (fundusz) zapasowy

1 557

2,9

2 748

3,4

18 323

15,3

0

0,0

176,5

666,8

0,0

V. Kapitał (fundusz) z aktualizacji

wyceny

0

0,0

0

0,0

0

0,0

0

0,0

0,0

0,0

0,0

VI. Pozostałe kapitały (fundusze)

rezerwowe

0

0,0

9 591

11,8

0

0,0

0

0,0

0,0

0,0

0,0

VII. Zysk (stata) z lat ubiegłych

5 399

10,0

5 470

6,8

12 497

10,4

0

0,0

101,3

228,5

0,0

VIII. Zysk (strata) netto

14 953

27,8

17 912

22,1

16 668

13,9

0

0,0

119,8

93,1

0,0

IX. Odpisy z zysku netto w ciągu

roku obrotowego (wielkość

ujemna)

0

0,0

0

0,0

0

0,0

0

0,0

0,0

0,0

0,0

B. Zobowiązania i rezerwy na

zobowiązania

21 888

40,7

35 314

43,6

62 401

52,0

0

0,0

161,3

176,7

0,0

I. Rezerwy i zobowiązania

długoterminowe

2 717

5,1

4 240

6,2

5 033

4,2

0

0,0

156,1

118,7

0,0

- wobec jednostek powiązanych

0

0,0

0

0,0

0

0,0

0

0,0

0,0

0,0

0,0

II. Rezerwy i zobowiązania

krótkoterminowe

19 171

35,6

31 074

70,8

57 368

47,9

0

0,0

162,1

184,6

0,0

- wobec jednostek powiązanych

0

0,0

0

0,0

0

0,0

0

0,0

0,0

0,0

0,0

- zobowiązania oprocentowane

7 324

13,6

15 226

40,8

33 091

27,6

0

0,0

451,8

217,3

0,0

- zobowiązania z tytułu dostaw i

usług

9 953

18,5

12 827

15,8

19 536

16,3

0

0,0

128,9

152,3

0,0

Kapitał stały

34 626

64,4

49 961

61,7

62 521

52,1

0

0,0

144,3

125,1

0,0

Kapitał zainwestowany

41 950

78,0

65 187

80,4

95 612

79,8

0

0,0

155,4

146,7

0,0

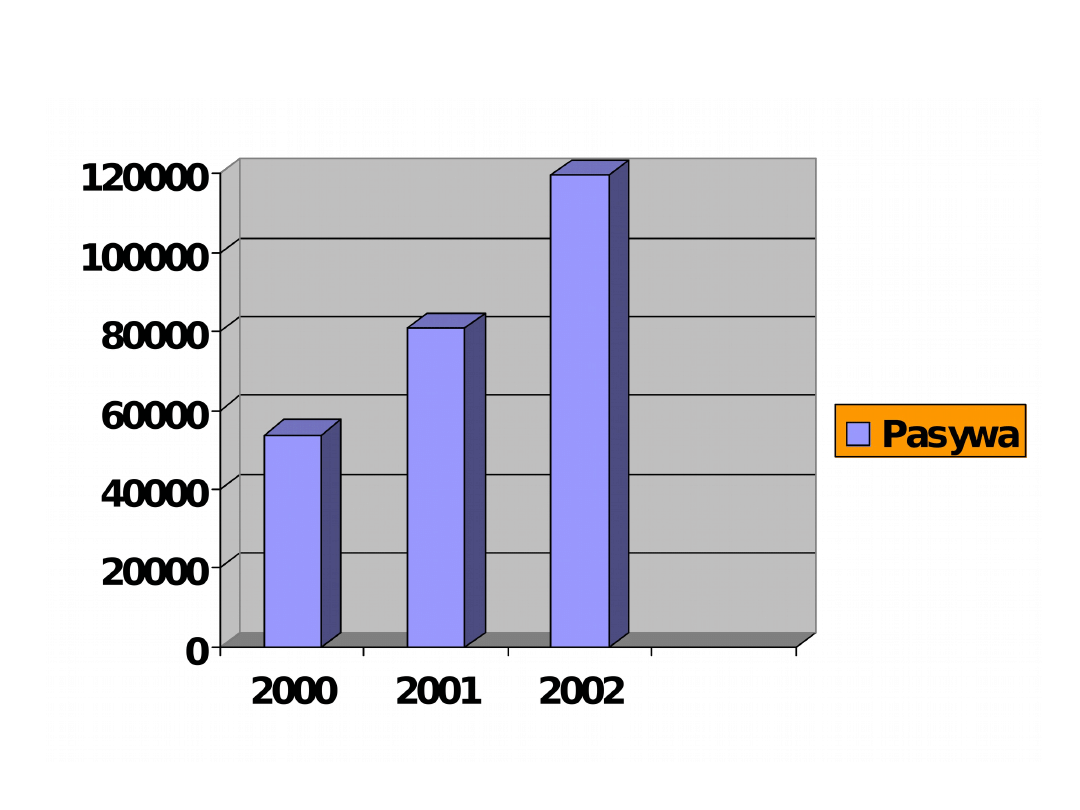

PASYWA RAZEM

53 797

100,0

81 035

100,0

119

8

8

9

100,0

0

0,0

150,6

147,9

0,0

ANALIZA OGÓLNA

SYTUACJI MAJĄTKOWEJ

I FINANSOWEJ

ANALIZA WSKAŹNIKOWA

Analiza wskaźnikowa koncentruje się na

całościowym badaniu funkcjonowania

przedsiębiorstwa, a także na ocenie jego

efektywności gospodarowania i możliwościach

rozwojowych. Jej istotą jest odnalezienie

relacji, umożliwiających poznanie, ocenę

faktów, usprawnienie funkcjonowania firmy i

określenie skutków ekonomiczno-finansowych

proponowanych decyzji.

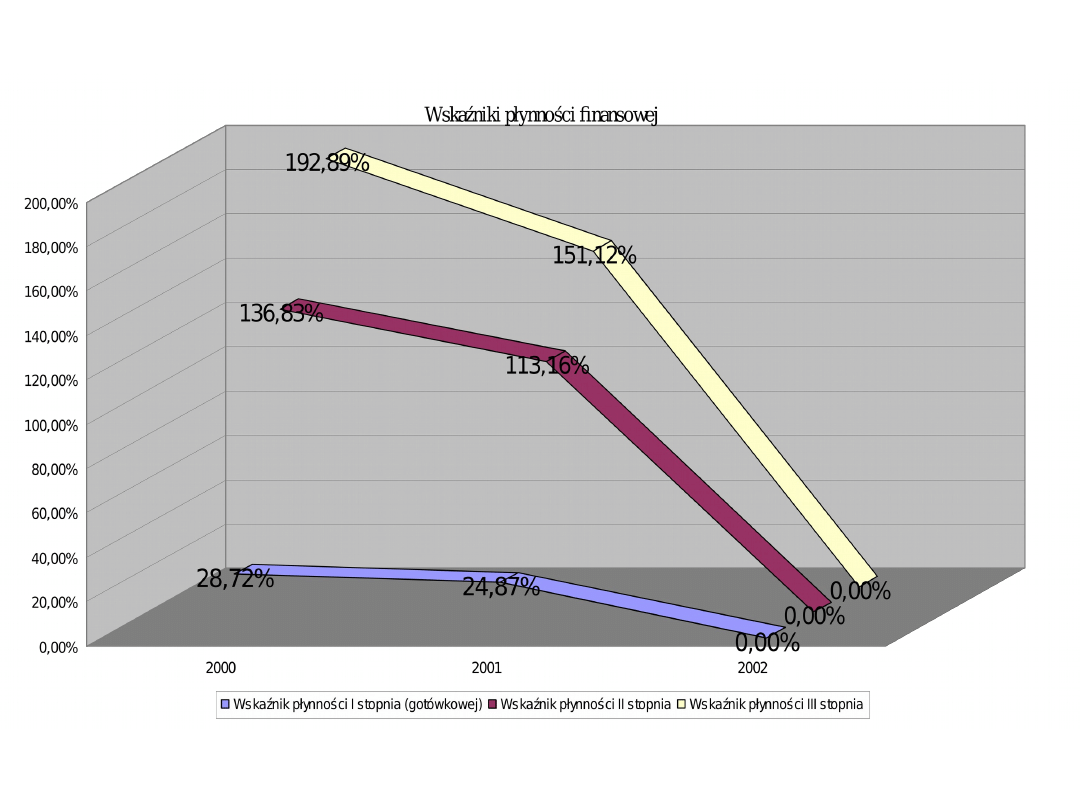

ANALIZA PŁYNNOŚCI

FINANSOWEJ

Analiza płynności jest źródłem rentowności i

dopływu własnych środków pieniężnych.

Wskaźniki płynności każdego podmiotu

gospodarczego są źródłem informacji dotyczącym

jego zdolności do wypłacalności w określonym

czasie.

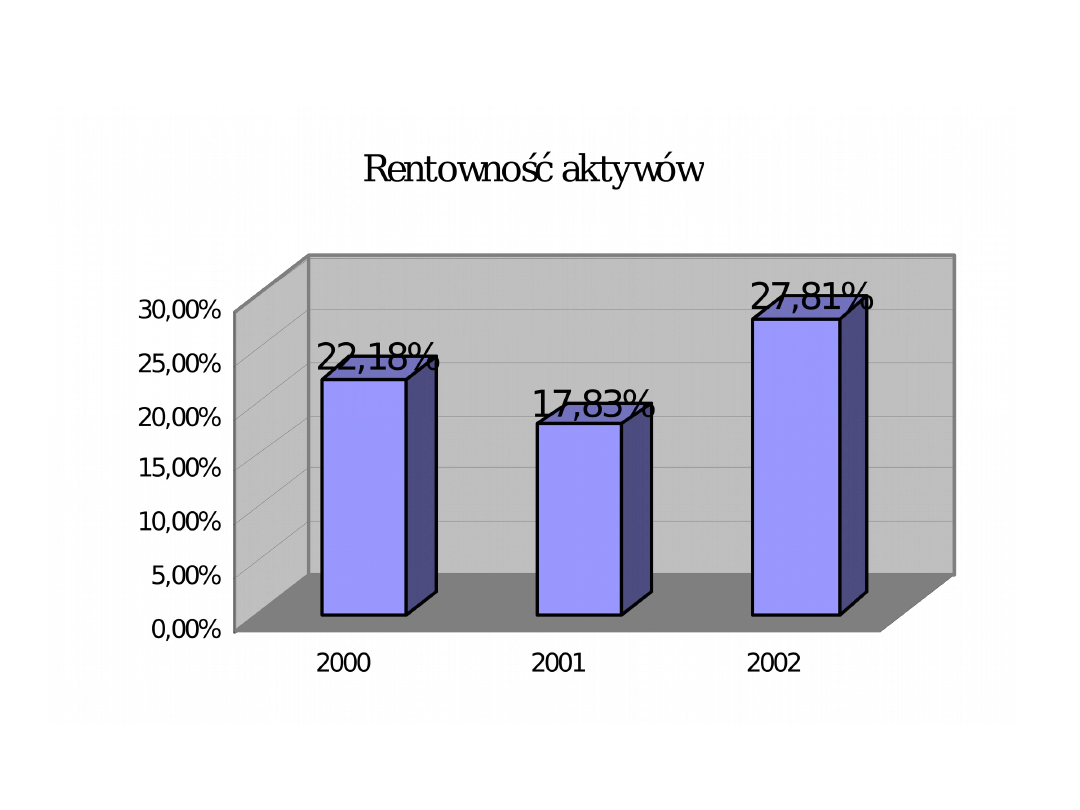

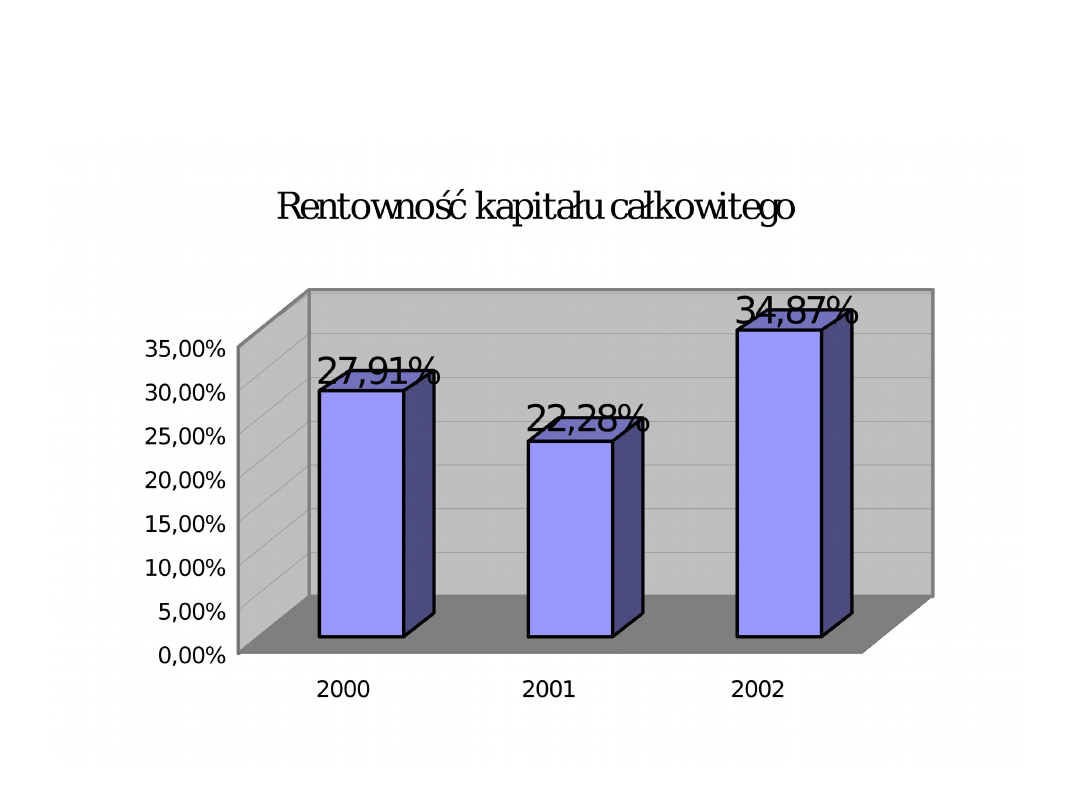

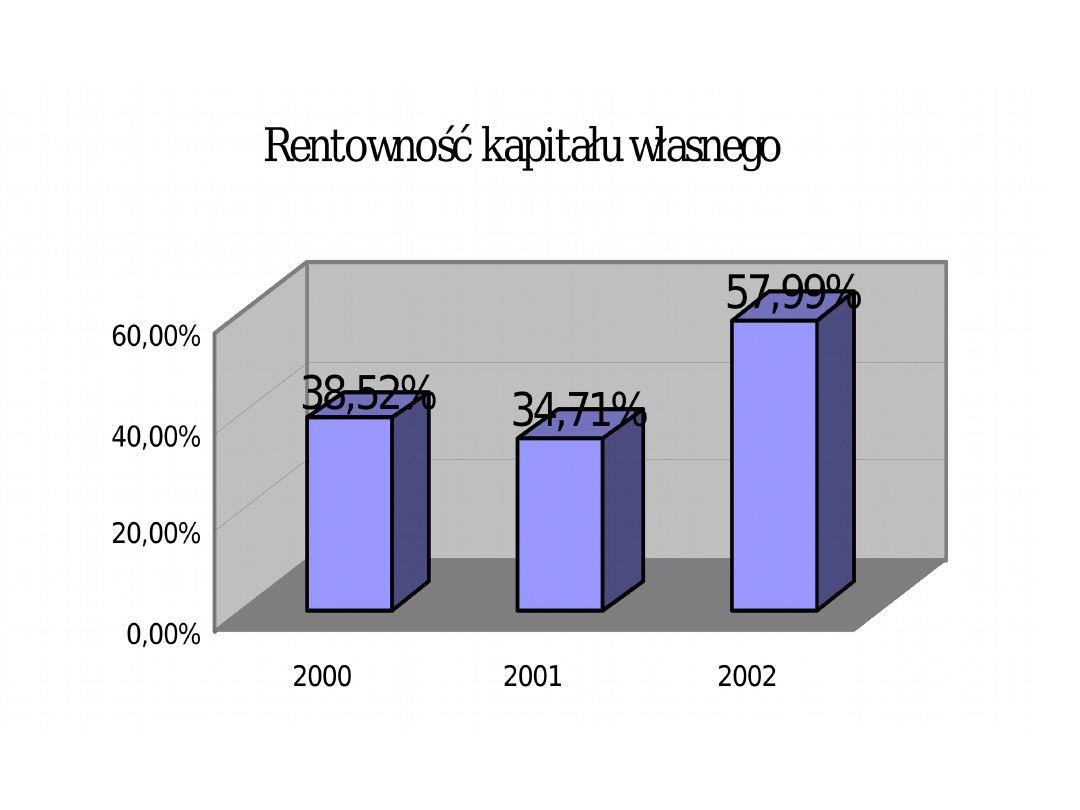

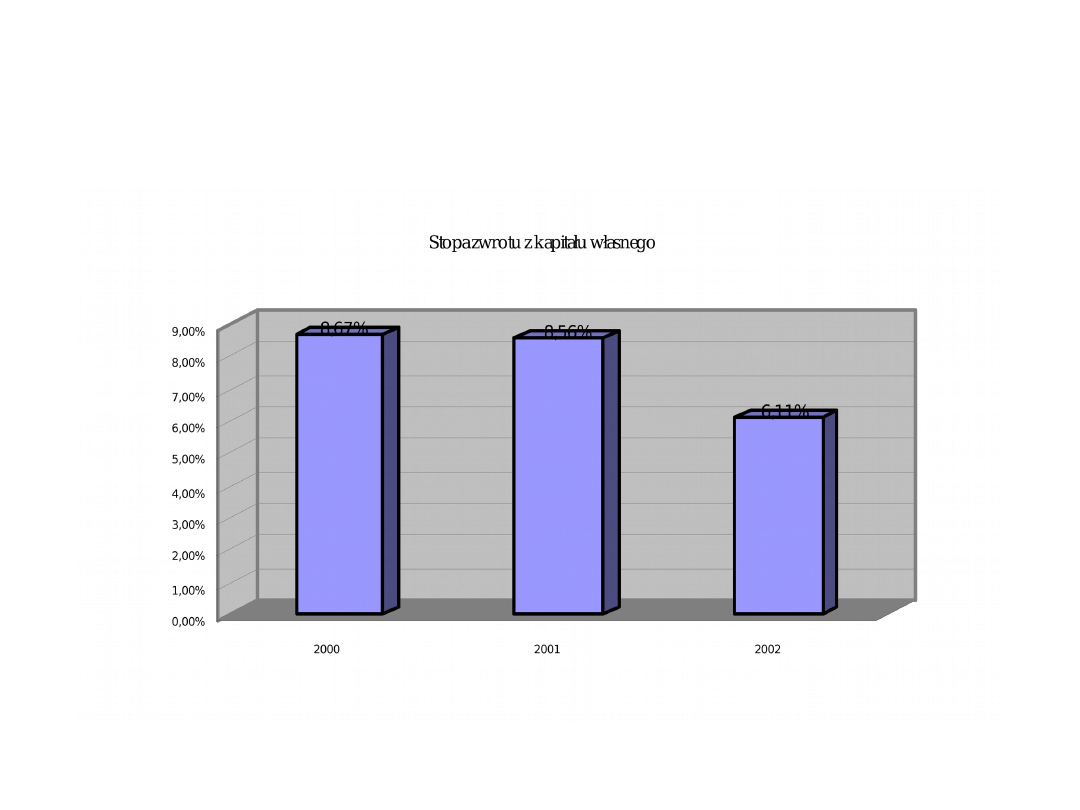

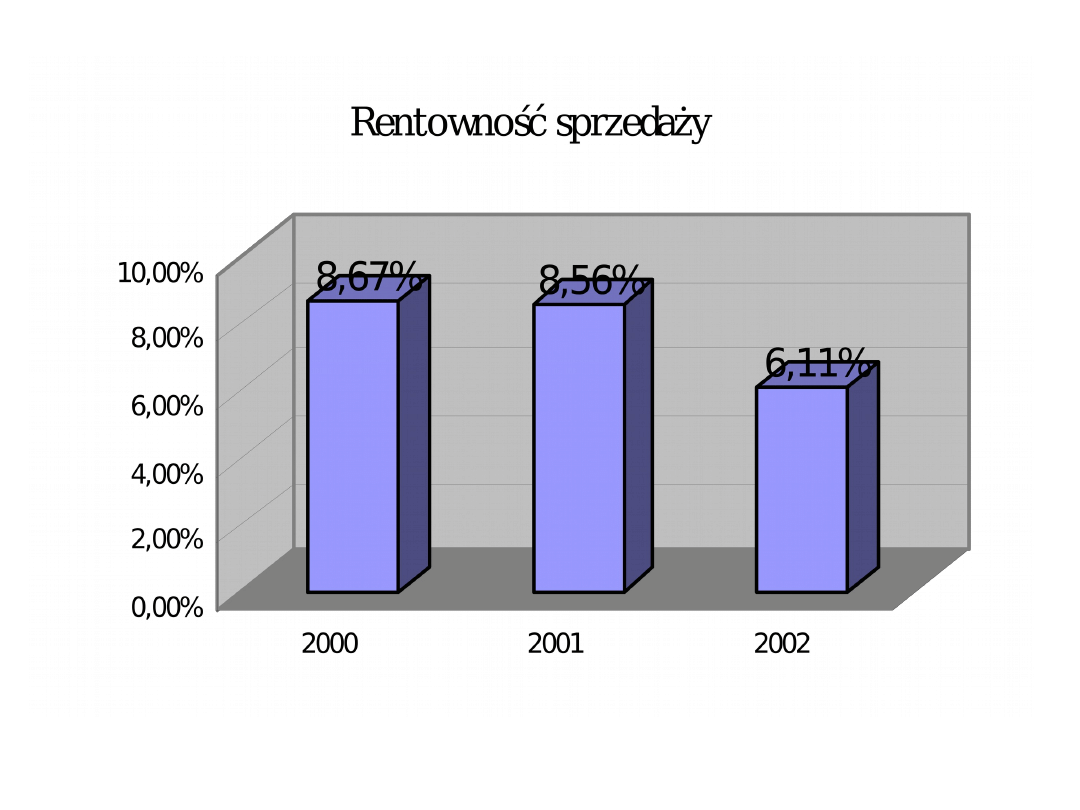

ANALIZA RENTOWNOŚCI

Stopień osiągniętej rentowności to podstawowy

miernik oceny efektywności działalności każdego

przedsiębiorstwa.

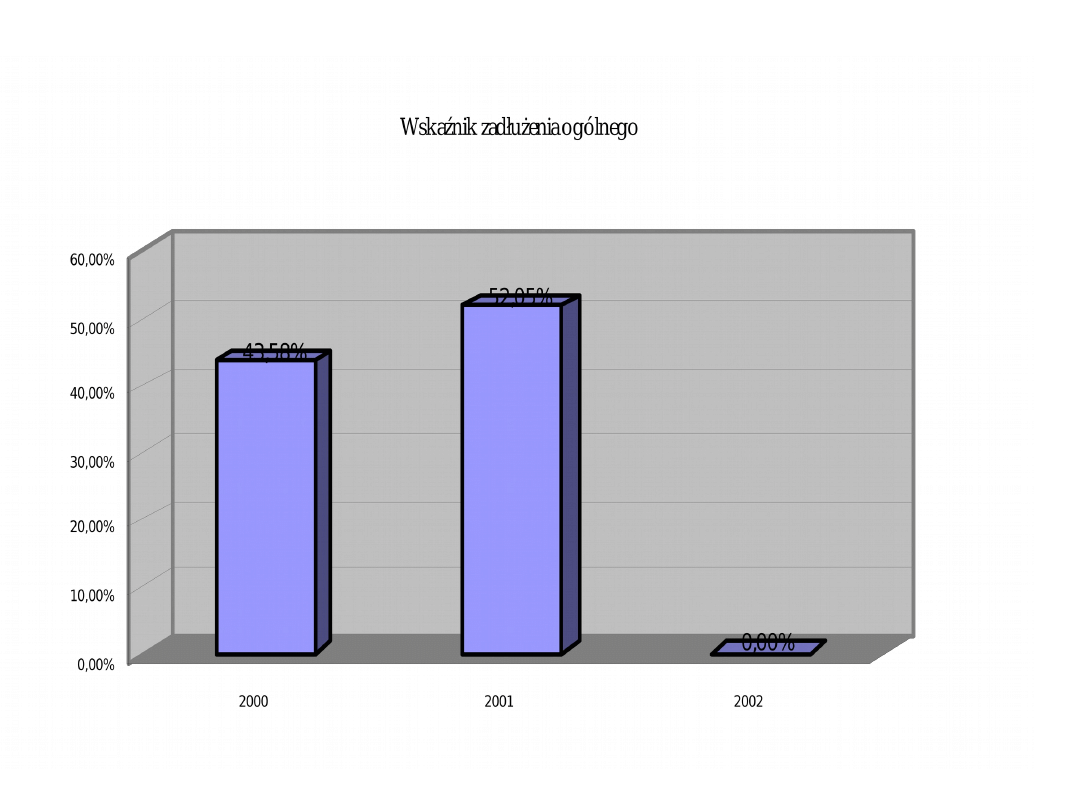

ANALIZA ZADŁUŻENIA

Ważną z punktu widzenia otoczenia

przedsiębiorstwa informacją jest stan

zadłużenia spółki. Wskaźniki zadłużenia

pozwalają określić poziom kapitałów

własnych i obcych oraz ich wzajemne relacje

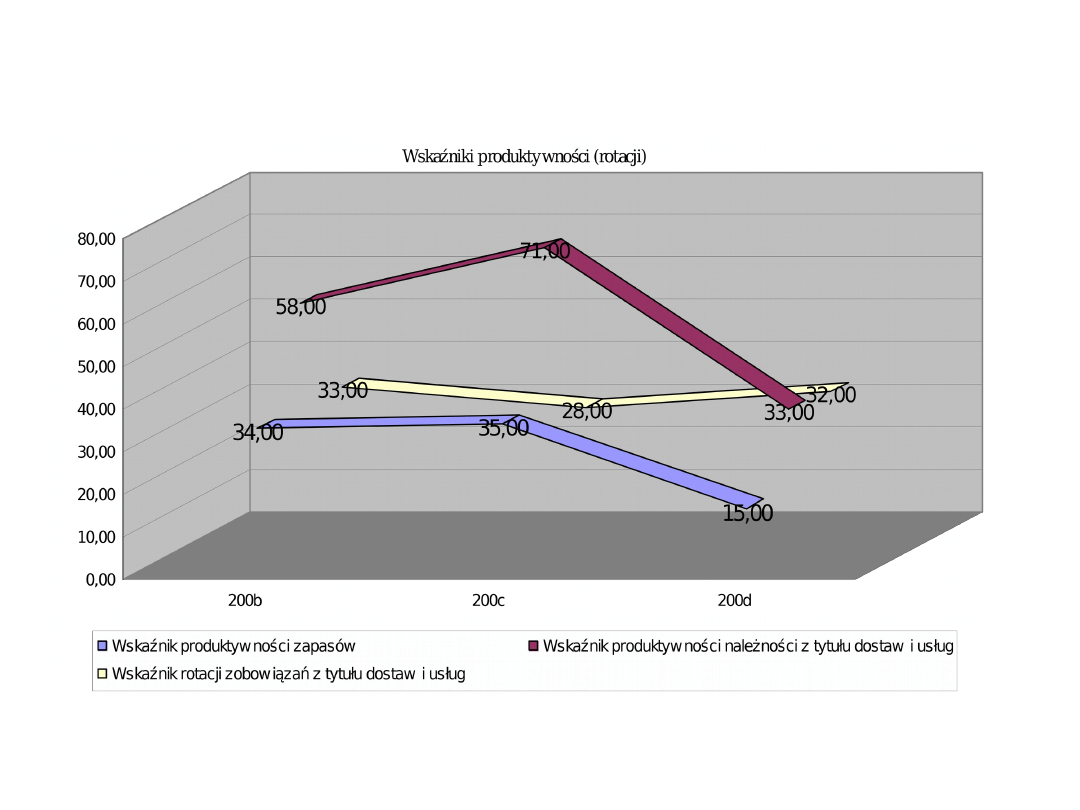

WSKAŹNIKI

OBROTOWOŚCI

2000

KW= 31909+911=32820

KO=53797-32820=20977

Ik= 2397/20977=0,114

EBIT=20882+2397=23279

ROKŁ=23279/53797=0,433

RBKW= 0,433+(0,433-0,114)*20977/32820=0,637=63,7%

2001

KW=45721+838=46559

KO=81035-46559

Ik=5172/34476=0,15

EBIT=25101+5172=30273

ROKŁ=30273/81035=0,374

RBKW=0,374+(0,374-0,15)*34476/46559=0,54=54%

2002

KW=57488+1031=58519

KO=119889-58519=61370

Ik=8829/61370=0,144

EBIT=24059+8829=32888

ROKŁ=32888/119889=0,274

RBKW=0,274+(0,274-0,144)*61370/58519=0,41=42%

ZAKOŃCZENIE

• Na podstawie przeprowadzonych rozważań można

stwierdzić, że analiza finansowa odgrywa bardzo

dużą rolę. Współczesna analiza finansowa jest

integralną częścią rachunkowości. Dzięki niej

istnieje możliwość przebudowy rachunkowości z

instrumentu biernego w instrument czynny, który

stwarza podstawy do planowania finansowego

i podejmowania decyzji.

• Poprawnie dokonana analiza działalności pozwala

określić słabe i mocne strony firmy.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

Wyszukiwarka

Podobne podstrony:

Analiza finansowa AZF, ANSF06, Sprawozdania ubezpieczycieli.

Analiza finansowa AZF, ANSF07, Wycena przedsi˙biorstwa.

Analiza finansowa AZF, ANSF03, ˙wiatowe standardy dopuszczaj˙ stosowanie metody bezpo˙redniej i po˙r

Analiza finansowa AZF, 4, Analiza ekonomiczna - analiza odnosz?ca si? do dzia?alno?ci gospodarczej.

Analiza finansowa AZF, 4, Analiza ekonomiczna - analiza odnosz?ca si? do dzia?alno?ci gospodarczej.

Analiza finansowa AZF, ANAL07 , Analiza ekonomiczna - analiza odnosz˙ca si˙ do dzia˙alno˙ci gospodar

Analiza finansowa AZF, ANALIZA, Analiza moczu

Analiza finansowa AZF, ANSFC04, Wycena przedsi˙biorstwa.

Analiza finansowa AZF, ANAL04 , Analiza ekonomiczna - analiza odnosz˙ca si˙ do dzia˙alno˙ci gospodar

Analiza finansowa AZF, ANSFC03, Bardzo du˙a strata w roku 1996 (w wielko˙ci 53.860 tys) i niewielki

Analiza finansowa AZF, ANSF04, Analiza skonsolidowanych sprawozda˙ finansowych.

Analiza finansowa AZF, Analiza finansowa - bilans, KLASYFIKACJA AKTYWÓW OBROTOWYCH

Analiza finansowa AZF, ANSF02, Przep˙ywy pieni˙˙ne.

Analiza finansowa AZF ARIMA id Nieznany (2)

Analiza finansowa AZF, ANAL01 , Analiza ekonomiczna - analiza odnosz˙ca si˙ do dzia˙alno˙ci gospodar

Analiza finansowa AZF, ANSF01, REPETYTORIUM

Analiza finansowa AZF, ANAL02 , Analiza ekonomiczna - analiza odnosz˙ca si˙ do dzia˙alno˙ci gospodar

więcej podobnych podstron