Leasing – alternatywa da

kredytu inwestycyjnego

Przez umowę leasingu finansujący

zobowiązuje się nabyć rzecz od oznaczonego

zbywcy na warunkach określonych w umowie

i oddać tę rzecz korzystającemu do używania

albo używania i pobierania pożytków przez

czas oznaczony, a korzystający zobowiązuje

się zapłacić finansującemu w uzgodnionych

ratach wynagrodzenie pieniężne, równe co

najmniej cenie lub wynagrodzeniu z tytułu

nabycia rzeczy przez finansującego.

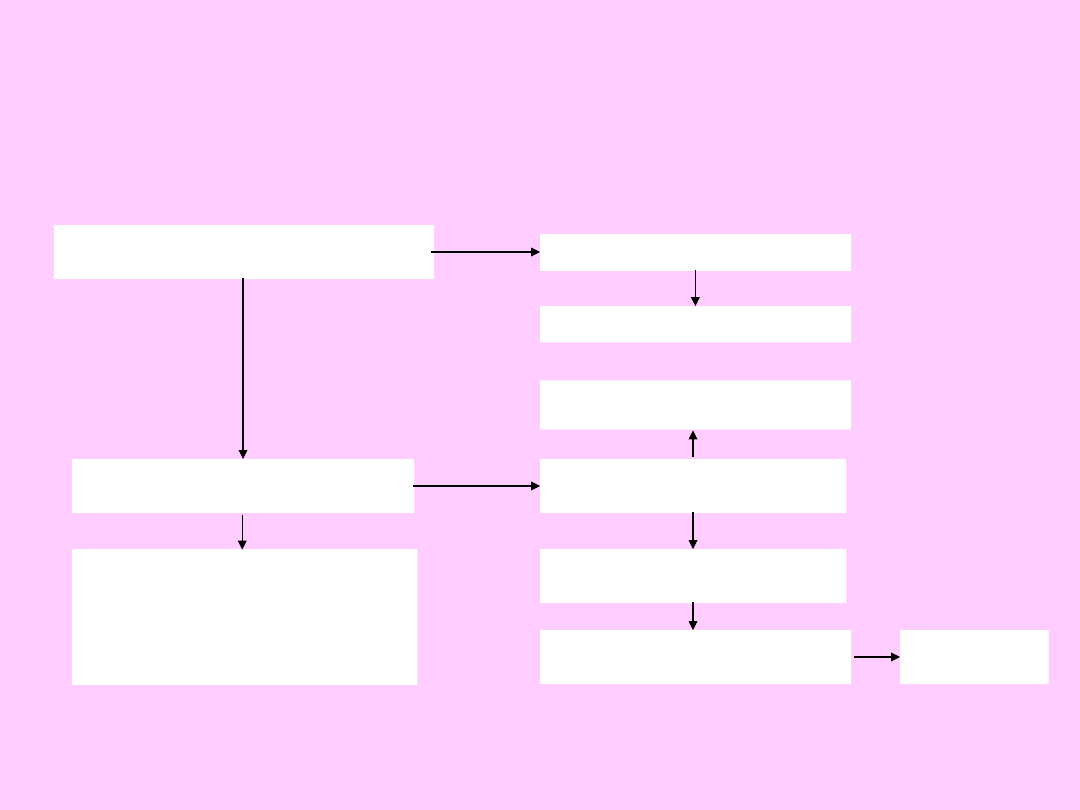

Zawarcie transakcji leasingu:

PROJEKTOWANA INWESTYCJA

– KLIENT

FIRMA LEASINGOWA

UZGODNIENIA TRANSAKCYJNE:

określenie ryzyka klienta i

transakcji oraz ustalenie struktury

transakcji:

okresu leasingu, opłaty wstępnej,

zabezpieczeń

DOSTAWCA

Uzgodnienia techniczne i

cenowe

KONTAKT Z DOSTAWCĄ:

Uzgodnienie dostawy i ceny

DECYZJA FINANSUJĄCEGO

(Promesa finansowania)

PODPISANIE UMOWY LEASINGU

I UMOWY SPRZEDAŻY

DOSTAWA PRZEDMIOTU

Protokół odbioru

AKTYWACJA

UMOWY

Rodzaje leasingu:

• bezpośredni i pośredni,

• finansowy i operacyjny,

• mokry i suchy,

• zwrotny.

Leasing finansowy a operacyjny

Finansowy:

• suma opłat ≥ wartości

początkowej,

• umowa zawarta na czas

oznaczony, zbliżony do okresu

normatywnej amortyzacji,

• przedmiot leasingu wykazuje

w ewidencji i amortyzuje

korzystający,

• KUP dla korzystającego to

rata leasingowa jedynie w

części odsetkowej,

amortyzacja, prowizje, nie są

KUP - czynsz inicjalny i część

kapitałowa rat

• po zakończeniu umowy

przedmiot leasingu przechodzi

na własność korzystającego

bez dodatkowych opłat

Operacyjny:

• suma opłat ≥ wartości

początkowej,

• umowa na czas oznaczony, ale

krótszy od okresu amortyzacji,

• przedmiot leasingu wykazuje w

ewidencji i amortyzuje

finansujący, korzystający –

pozabilansowo,

• ustalone w umowie opłaty są w

całości KUP korzystającego, w

szczególności, czynsz inicjalny,

prowizje, cała rata

leasingowa (część kapitałowa

i odsetkowa)

,

• po zakończeniu umowy

korzystając może nabyć

przedmiot leasingu za jego

wartość rezydualną (resztową);

nie jest ona KUP, ale środek

trwały należy amortyzować

Faktoring – alternatywa dla

kredytu obrotowego

• Nabycie (przelew, cesja) przez faktora

krótkoterminowej wierzytelności handlowej

przed terminem jej płatności.

• Istotą jest nabywanie od przedsiębiorstw

wierzytelności handlowych oraz świadczenie

dodatkowych usług na rzecz tych

przedsiębiorstw (podstawą jest

finansowanie, któremu towarzyszy

prowadzenie rozliczeń związanych z

wierzytelnościami, inkaso należności,

ewentualnie przejęcie ryzyka wypłacalności).

Podmioty faktoringu:

• FAKTORANT – dostawca towarów i usług,

udziela kredytu kupieckiego swoim

dostawcom.

• FAKTOR – instytucja faktoringowa, która

kupuje wierzytelności i świadczy dodatkowe

usługi.

• DŁUŻNIK – nie jest stroną umowy faktoringu.

Rodzaje faktoringu

• Umiejscowienie ryzyka:

– właściwy (pełny, bez regresu),

– niewłaściwy (niepełny, z regresem),

– mieszany,

Funkcja delkredere to przejęcie przez faktora części lub

całości ryzyka transakcji.

• Moment dokonania zapłaty:

– przyspieszony,

– zaliczkowy,

– wymagalnościowy.

• Zawiadomienie dłużnika:

– jawny,

– półjawny,

– tajny.

Funkcje faktoringu:

• finansowanie – funkcja podstawowa,

faktoring ma wspomóc zarządzanie

krótkoterminową płynnością,

• przejęcie ryzyka – opcjonalna,

• administrowanie należnościami

(księgowanie, windykacja w

faktoringu z regresem, inkaso… )

Opłaty w faktoringu:

• prowizja przygotowawcza – od kwoty limitu

faktoringowego, pobierana za badanie

wiarygodności i wypłacalności dłużników,

ustalanie limitów, przygotowanie umowy.

• prowizja administracyjna – za zarządzanie

należnościami, zależy nie tylko od limitu

faktoringowego, ale przede wszystkim od obrotu,

czyli im więcej faktur zostanie przedłożonych do

wykupu, tym wyższa prowizja,

• prowizja za delkredere - pobierana procentowo

od każdej wykupionej wierzytelności,

• odsetki – zwykłe, umowne w okresie tolerancji, w

przypadku zadłużenia przeterminowanego.

Gwarancja bankowa:

• jednostronne zobowiązanie banku-gwaranta, że po

spełnieniu przez podmiot uprawniony (beneficjenta

gwarancji) określonych warunków, które mogą być

stwierdzone dokumentami, jakie beneficjent załączy

do sporządzonego we wskazanej formie żądania

zapłaty, bank ten wykona świadczenie pieniężne na

rzecz beneficjenta gwarancji - bezpośrednio albo za

pośrednictwem innego banku,

• jest zobowiązaniem pozabilansowym banku

podejmowanym na zlecenie klienta (wykonawca,

dostawca, kredytobiorca w innej instytucji), którego

kontrahent żąda gwarancji bankowej,

• za udzielenie gwarancji bank pobiera prowizję.

Document Outline

Wyszukiwarka

Podobne podstrony:

12 Leasing, Factoringid 13519 ppt

Leasing prezentacja

LEASING 97 2003

factoring00wellrich bw

Umowa leasingu kazusy, Prawo, prawo handlowe

leasing - rodzaje i typy, Ekonomia

Leasing w podatkach

LEASING NAJEM I DZIERZAWA

Ando Correlation Factors Describing Primaryand

Leasing finansowy w rachunkowosci

leasing - rodzaje i typy, Ekonomia, ekonomia

leasing jako jedna z form finansowania działalności przedsię(1), III rozdział

Is sludge retention time a decisive factor for aerobic granulation in SBR

Battle Droid Factory

factoring rodzaje, UJK, ekonomia 3 rok, msp

Leasing1, Leasing

leasing a kredyt ekonomia

Leasing

więcej podobnych podstron