Leasing

Leasing

Faktoring

Faktoring

LEASING

LEASING

Leasing

Leasing

Ekonomiczny sens leasingu wyraża

Ekonomiczny sens leasingu wyraża

się w możliwości trwałego

się w możliwości trwałego

korzystania z dóbr o charakterze

korzystania z dóbr o charakterze

produkcyjnym w celu dalszego użycia

produkcyjnym w celu dalszego użycia

ich do prowadzenia działalności

ich do prowadzenia działalności

gospodarczej w zamian za opłatę

gospodarczej w zamian za opłatę

pieniężną /ratę

pieniężną /ratę

Definicja leasingu

Definicja leasingu

Przez umowę leasingu finansujący

Przez umowę leasingu finansujący

( leasingodawca ) zobowiązuje się w zakresie

( leasingodawca ) zobowiązuje się w zakresie

działalności swego przedsiębiorstwa, nabyć od

działalności swego przedsiębiorstwa, nabyć od

oznaczonego zbywcy na warunkach określonych

oznaczonego zbywcy na warunkach określonych

w tej umowie i oddać tę rzecz korzystającemu (

w tej umowie i oddać tę rzecz korzystającemu (

leasingobiorcy ) do używania albo używania i

leasingobiorcy ) do używania albo używania i

pobierania pożytków przez czas oznaczony ,

pobierania pożytków przez czas oznaczony ,

korzystający ( leasingobiorca ) zobowiązuje się

korzystający ( leasingobiorca ) zobowiązuje się

zapłacić finansującemu ( leasingodawcy ) w

zapłacić finansującemu ( leasingodawcy ) w

uzgodnionych ratach wynagrodzenie pieniężne,

uzgodnionych ratach wynagrodzenie pieniężne,

równe co najmniej cenie lub wynagrodzenie z

równe co najmniej cenie lub wynagrodzenie z

tytułu nabycia rzeczy przez finansującego.

tytułu nabycia rzeczy przez finansującego.

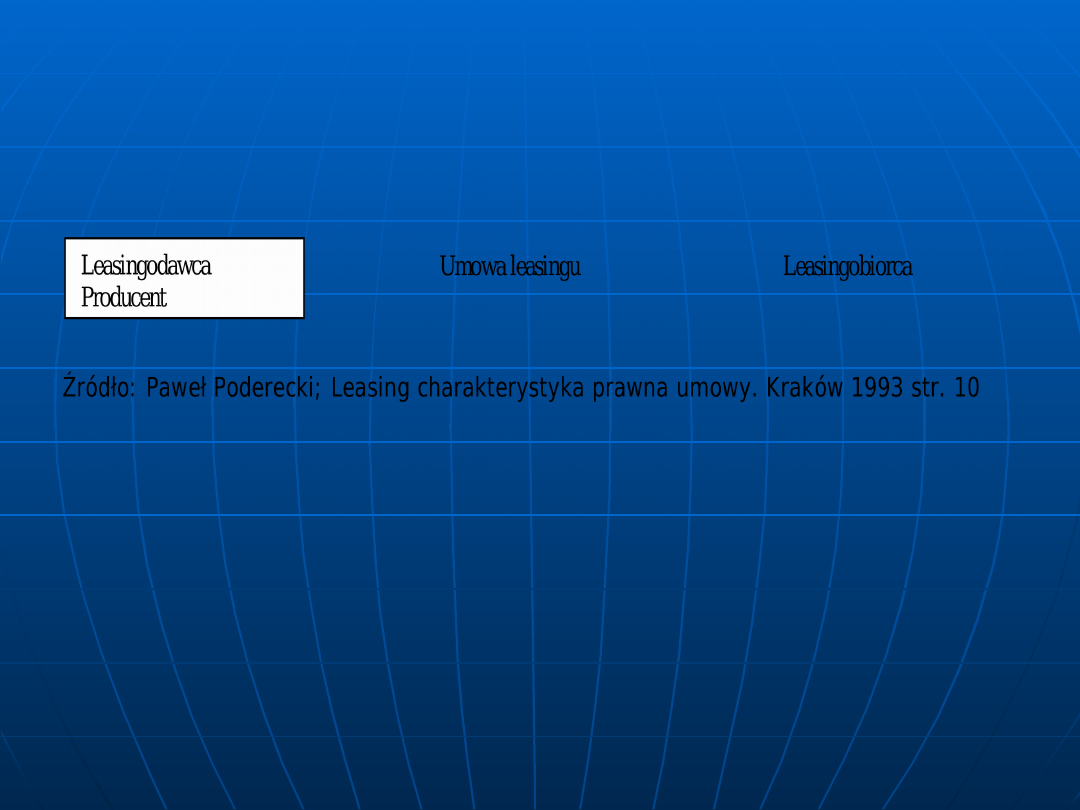

Strony transakcji

Strony transakcji

leasingowej

leasingowej

W transakcji leasingowej zawsze

W transakcji leasingowej zawsze

występują co najmniej dwie strony:

występują co najmniej dwie strony:

-leasingodawca, właściciel aktywów

-leasingodawca, właściciel aktywów

będących przedmiotem transakcji

będących przedmiotem transakcji

zwany także finansującym oraz

zwany także finansującym oraz

- leasingobiorca, użytkownik tych

- leasingobiorca, użytkownik tych

aktywów zwany także korzystającym

aktywów zwany także korzystającym

Definicja

Definicja

finansującego,korzystającego

finansującego,korzystającego

1.

1.

Finansujący( leasingodawca ) jest właścicielem

Finansujący( leasingodawca ) jest właścicielem

majątku ( nabywa majątek lub wytwarza go i

majątku ( nabywa majątek lub wytwarza go i

przekazuje do użytkowania korzystającemu

przekazuje do użytkowania korzystającemu

( leasingobiorcy ).

( leasingobiorcy ).

2.

2.

Korzystający ( leasingobiorca ) wynajmuje od

Korzystający ( leasingobiorca ) wynajmuje od

finansującego ( leasingodawcy ) rzeczowe

finansującego ( leasingodawcy ) rzeczowe

składniki majątkowe w zamian za opłaty

składniki majątkowe w zamian za opłaty

wnoszone na jego rzecz , jest użytkownikiem

wnoszone na jego rzecz , jest użytkownikiem

składników majątkowych bez przejęcia praw

składników majątkowych bez przejęcia praw

własności, zachowanych przez finansującego

własności, zachowanych przez finansującego

( leasingodawcę ).

( leasingodawcę ).

Transakcja leasingowa

Transakcja leasingowa

Transakcja leasingu jest operację na którą składa

Transakcja leasingu jest operację na którą składa

się wiele zdarzeń prawnych .

się wiele zdarzeń prawnych .

Transakcja leasingu obejmuje wiele umów której

Transakcja leasingu obejmuje wiele umów której

stronami są w szczególności następujące

stronami są w szczególności następujące

podmioty :

podmioty :

1.

1.

Leasingodawca ( finansujący )

Leasingodawca ( finansujący )

2.

2.

Leasingobiorca ( korzystający )

Leasingobiorca ( korzystający )

3.

3.

Poręczyciele leasingobiorcy /o tym czy potrzebni

Poręczyciele leasingobiorcy /o tym czy potrzebni

są poręczyciele decyduje leasingodawca/,

są poręczyciele decyduje leasingodawca/,

4.

4.

Dostawca środka trwałego

Dostawca środka trwałego

5.

5.

Bank

Bank

6.

6.

Towarzystwo ubezpieczeniowe.

Towarzystwo ubezpieczeniowe.

Schemat transakcji

Schemat transakcji

leasingowej

leasingowej

1.Klient wskazuje dokładnie sprzęt i dostawcę.

1.Klient wskazuje dokładnie sprzęt i dostawcę.

2.Klient- leasigobiorca uzgadnia z leasingodawcą warunki

2.Klient- leasigobiorca uzgadnia z leasingodawcą warunki

umowy. Leasingodawca sprawdza zdolność kredytową

umowy. Leasingodawca sprawdza zdolność kredytową

klienta.

klienta.

3.Jeżeli klient nie spełnia warunków stawianych przez firmę

3.Jeżeli klient nie spełnia warunków stawianych przez firmę

co do wypłacalności, może przedstawić poręczyciele, który

co do wypłacalności, może przedstawić poręczyciele, który

te warunki spełni.

te warunki spełni.

4. Leasingodawca pobiera od klienta pierwszą opłatą

4. Leasingodawca pobiera od klienta pierwszą opłatą

leasingową /czynsz inicjalny / i inne opłaty /manipulacyjne,

leasingową /czynsz inicjalny / i inne opłaty /manipulacyjne,

prowizję, kaucję itp./.

prowizję, kaucję itp./.

5. Leasigodawca kupuje od dostawcy wskazany sprzęt i

5. Leasigodawca kupuje od dostawcy wskazany sprzęt i

przekazuje go klientowi /często klient odbiera sprzęt

przekazuje go klientowi /często klient odbiera sprzęt

bezpośrednio u dostawcy/.

bezpośrednio u dostawcy/.

6.Klient użytkuje środek trwały i płaci leasingodawcy raty-

6.Klient użytkuje środek trwały i płaci leasingodawcy raty-

czynsze leasingowe /najczęściej są to co miesięczne opłaty

czynsze leasingowe /najczęściej są to co miesięczne opłaty

o równej wysokości lub malejące/.

o równej wysokości lub malejące/.

Schemat transakcji

Schemat transakcji

leasingowej

leasingowej

7. Gdy transakcja finansowana jest przez bank,

7. Gdy transakcja finansowana jest przez bank,

leasingodawca bezpośrednio po zawarciu umowy z klientem

leasingodawca bezpośrednio po zawarciu umowy z klientem

sprzedaje bankowi przyszłe czynsze /wierzytelności/ jakie

sprzedaje bankowi przyszłe czynsze /wierzytelności/ jakie

ma on zapłacić. Dzięki temu uzyskuje zwrot części lub

ma on zapłacić. Dzięki temu uzyskuje zwrot części lub

całości środków jakie przeznaczył na zakup sprzętu.

całości środków jakie przeznaczył na zakup sprzętu.

8. Przedmiot leasingu ubezpieczony jest przez

8. Przedmiot leasingu ubezpieczony jest przez

współpracujące z firmą leasingową towarzystwo

współpracujące z firmą leasingową towarzystwo

ubezpieczeniowe, koszt ubezpieczenia zawarty jest w cenie

ubezpieczeniowe, koszt ubezpieczenia zawarty jest w cenie

leasingu lub leasingobiorca ubezpiecza sprzęt na własną

leasingu lub leasingobiorca ubezpiecza sprzęt na własną

rękę.

rękę.

9. Po zakończeniu okresu leasingu klient oddaje sprzęt

9. Po zakończeniu okresu leasingu klient oddaje sprzęt

leasigodawcy /najczęściej/ jednak firma leasingowa

leasigodawcy /najczęściej/ jednak firma leasingowa

sprzedaje sprzęt wskazanemu przez klienta nabywcy, w

sprzedaje sprzęt wskazanemu przez klienta nabywcy, w

szczególnym przypadku może być nim on sam.

szczególnym przypadku może być nim on sam.

Schemat klasycznej umowy

Schemat klasycznej umowy

leasingu operacyjnego

leasingu operacyjnego

Kryteria podziału

Kryteria podziału

leasingu

leasingu

Kryterium podmiotu występującego

Kryterium podmiotu występującego

w roli leasingodawcy oraz skutków

w roli leasingodawcy oraz skutków

tego w zakresie powiązań między

tego w zakresie powiązań między

stronami umowy leasingowej i w

stronami umowy leasingowej i w

którym wyróżnia się:

którym wyróżnia się:

-leasing bezpośredni

-leasing bezpośredni

-leasing pośredni

-leasing pośredni

leasing bezpośredni

leasing bezpośredni

Leasing pośredni

Leasing pośredni

1.

1.

Bezpośredni

Bezpośredni

Leasing bezpośredni występuje wtedy, jeżeli

Leasing bezpośredni występuje wtedy, jeżeli

producent lub firma zajmująca się sprzedażą

producent lub firma zajmująca się sprzedażą

danych składników majątkowych je

danych składników majątkowych je

równocześnie leasingodawcą.

równocześnie leasingodawcą.

2.

2.

Pośredni

Pośredni

Leasing pośredni występuje wtedy,gdy

Leasing pośredni występuje wtedy,gdy

instytucja finansowa nabywa na własność

instytucja finansowa nabywa na własność

składniki majątkowe w celu ich wynajmu

składniki majątkowe w celu ich wynajmu

korzystającym , przy czym pobiera od

korzystającym , przy czym pobiera od

korzystających opłaty , które powinny pokrywać

korzystających opłaty , które powinny pokrywać

nie tylko cenę składnika majątkowego lecz także

nie tylko cenę składnika majątkowego lecz także

odsetki od kapitału , którym sfinansowano zakup

odsetki od kapitału , którym sfinansowano zakup

oraz zysk .

oraz zysk .

Schemat transakcji

Schemat transakcji

leasingu bezpośredniego

leasingu bezpośredniego

Schemat transakcji

Schemat transakcji

leasingu pośredniego

leasingu pośredniego

Kryteria podziału

Kryteria podziału

leasingu

leasingu

Ze względu na zakres obowiązków

Ze względu na zakres obowiązków

podmiotów umowy leasingowej wyróżnia

podmiotów umowy leasingowej wyróżnia

się:

się:

leasing czysty , w którym leasingobiorca

leasing czysty , w którym leasingobiorca

jest obciążany kosztami konserwacji,

jest obciążany kosztami konserwacji,

obsługi i napraw, a także powinnościami

obsługi i napraw, a także powinnościami

dokonywania tych czynności.

dokonywania tych czynności.

leasing pełny ( full service leasing ), w

leasing pełny ( full service leasing ), w

którym powinności i koszty ( konserwacji

którym powinności i koszty ( konserwacji

napraw remontów itp. ) przejmuje na

napraw remontów itp. ) przejmuje na

siebie leasindodawca.

siebie leasindodawca.

Kryteria podziału

Kryteria podziału

leasingu

leasingu

Ze względu na czas trwania umowy leasingowej

Ze względu na czas trwania umowy leasingowej

możemy wyróżnić:

możemy wyróżnić:

-leasing krótkoterminowy

-leasing krótkoterminowy

-leasing długoterminowy

-leasing długoterminowy

Leasing krótkoterminowy

Leasing krótkoterminowy

charakteryzuje się tym,

charakteryzuje się tym,

że leasingbiorca korzysta z przedmiotu leasingu

że leasingbiorca korzysta z przedmiotu leasingu

przez pewien okres, który jest krótszy niż

przez pewien okres, który jest krótszy niż

normalny czas użytkowania tego przedmiotu

normalny czas użytkowania tego przedmiotu

( np. leasing operacyjny).

( np. leasing operacyjny).

Leasing długoterminowy

Leasing długoterminowy

- czas trwania umowy

- czas trwania umowy

jest równy lub zbliżony do długości okresu

jest równy lub zbliżony do długości okresu

używalności wyposażenia będącego przedmiotem

używalności wyposażenia będącego przedmiotem

umowy.

umowy.

Kryteria podziału

Kryteria podziału

leasingu

leasingu

Ze względu na co to jest

Ze względu na co to jest

przedmiotem umowy:

przedmiotem umowy:

leasing ruchomości

leasing ruchomości

leasing nieruchomości

leasing nieruchomości

Leasing ruchomości

Leasing ruchomości

Przedmiotem leasingu ruchomego mogą być:

Przedmiotem leasingu ruchomego mogą być:

a)

a)

środki transportowe, na przykład samochody

środki transportowe, na przykład samochody

dostawcze, ciężarowe i osobowe;

dostawcze, ciężarowe i osobowe;

b)

b)

sprzęt biurowy na przykład komputery, drukarki,

sprzęt biurowy na przykład komputery, drukarki,

kserokopiarki telefaksy;

kserokopiarki telefaksy;

c)

c)

maszyny i urządzenia poligraficzne;

maszyny i urządzenia poligraficzne;

d)

d)

maszyny i urządzenia przemysłowe, np. tokarki,

maszyny i urządzenia przemysłowe, np. tokarki,

frezerki,wytłaczanki itp.;

frezerki,wytłaczanki itp.;

e)

e)

kompletne linie technologiczne np. linie

kompletne linie technologiczne np. linie

rozlewnicze;

rozlewnicze;

f)

f)

całe przedsiębiorstwa ( leasing prywatyzacyjny)

całe przedsiębiorstwa ( leasing prywatyzacyjny)

Leasing nieruchomości

Leasing nieruchomości

Umowa leasingu ma zapewnić inwestorowi możliwość

Umowa leasingu ma zapewnić inwestorowi możliwość

niezakłóconego używania nieruchomości, tak jakby był

niezakłóconego używania nieruchomości, tak jakby był

właścicielem ( z wyłączeniem prawa do rozporządzenia w

właścicielem ( z wyłączeniem prawa do rozporządzenia w

formie sprzedaży, zastawu itp. ), choć może np. pozwalać na

formie sprzedaży, zastawu itp. ), choć może np. pozwalać na

jej poddzierżawienie ).

jej poddzierżawienie ).

Użytkownik ma z reguły prawo nabycia własności po

Użytkownik ma z reguły prawo nabycia własności po

wygaśnięciu umowy, za z góry określoną cenę, nie związaną

wygaśnięciu umowy, za z góry określoną cenę, nie związaną

z wartością rzeczy w chwili jej nabycia.

z wartością rzeczy w chwili jej nabycia.

Nieruchomość używana jest dużo dłużej niż trwa umowa

Nieruchomość używana jest dużo dłużej niż trwa umowa

leasingu.

leasingu.

Z reguły wartość rynkowa nieruchomości w chwili

Z reguły wartość rynkowa nieruchomości w chwili

wygaśnięcia umowy jest znacznie wyższa od części

wygaśnięcia umowy jest znacznie wyższa od części

nakładów na jej nabycia, ponieważ kwot tych nie pokrywa

nakładów na jej nabycia, ponieważ kwot tych nie pokrywa

suma czynszu.

suma czynszu.

W interesie leasingobiorcy leży przeto zagwarantowanie

W interesie leasingobiorcy leży przeto zagwarantowanie

sobie możliwości nabycia leasingowanej nieruchomości po

sobie możliwości nabycia leasingowanej nieruchomości po

zakończeniu umowy.

zakończeniu umowy.

Kryteria podziału

Kryteria podziału

leasingu

leasingu

Ze wzglądu na formę, w jakiej

Ze wzglądu na formę, w jakiej

występuje wyróżniamy:

występuje wyróżniamy:

-leasing operacyjny

-leasing operacyjny

-leasing finansowy

-leasing finansowy

L

L

easing operacyjny

easing operacyjny

W

W

leasingu operacyjnym

leasingu operacyjnym

leasingoradca korzysta z

leasingoradca korzysta z

przedmiotu leasingu przez pewien okres, który jest krótszy

przedmiotu leasingu przez pewien okres, który jest krótszy

niż normalny czas użytkowania tego przedmiotu Tym

niż normalny czas użytkowania tego przedmiotu Tym

samym czynsz, który jest płacony nie wystarcza do

samym czynsz, który jest płacony nie wystarcza do

spłacenia kosztu tego przedmiotu.

spłacenia kosztu tego przedmiotu.

Leasingodawca zatem, aby uzyskać określone korzyści

Leasingodawca zatem, aby uzyskać określone korzyści

finansowe musi zawierać kolejne umowy bądź też dokonać

finansowe musi zawierać kolejne umowy bądź też dokonać

sprzedaży leasingowego wyposażenia.

sprzedaży leasingowego wyposażenia.

W ramach leasingu operacyjnego dopuszcza się prawo

W ramach leasingu operacyjnego dopuszcza się prawo

wypowiedzenia umowy co oznacza odejście od

wypowiedzenia umowy co oznacza odejście od

charakterystycznego dla tego typu transakcji rygoru

charakterystycznego dla tego typu transakcji rygoru

czasowego ( zazwyczaj są to umowy na czas oznaczamy

czasowego ( zazwyczaj są to umowy na czas oznaczamy

bez możliwości wypowiedzenia ).

bez możliwości wypowiedzenia ).

Podatek dochodowy w

Podatek dochodowy w

leasingu operacyjnym

leasingu operacyjnym

Dla leasingobiorcy kosztem uzyskania przychodu

Dla leasingobiorcy kosztem uzyskania przychodu

w leasingu operacyjnym są:

w leasingu operacyjnym są:

1. Czynsz inicjalny.

1. Czynsz inicjalny.

2. Rata leasingowa.

2. Rata leasingowa.

3. Opłaty manipulacyjne, prowizje, itp.

3. Opłaty manipulacyjne, prowizje, itp.

4. Koszty związane z użytkowaniem przedmiotu

4. Koszty związane z użytkowaniem przedmiotu

leasingu (paliwo, ubezpieczenie, konserwacja,

leasingu (paliwo, ubezpieczenie, konserwacja,

przeglądy, energia, itp.).

przeglądy, energia, itp.).

Leasingobiorca nie może dokonywać odpisów

Leasingobiorca nie może dokonywać odpisów

amortyzacyjnych, z prostych powodów -

amortyzacyjnych, z prostych powodów -

właścicielem przez cały okres trwania umowy

właścicielem przez cały okres trwania umowy

leasingu jest firma leasingowa.

leasingu jest firma leasingowa.

L

L

easing finansowy

easing finansowy

W przypadku leasingu finansowego musi być spełniany co

W przypadku leasingu finansowego musi być spełniany co

najmniej jeden z poniższych warunków:

najmniej jeden z poniższych warunków:

1.

1.

W treści umowy powinien znaleźć się zapis o przeniesieniu

W treści umowy powinien znaleźć się zapis o przeniesieniu

prawa własności przedmiotu umowy na leasingobiorcę po

prawa własności przedmiotu umowy na leasingobiorcę po

upływie terminu obowiązywania umowy;

upływie terminu obowiązywania umowy;

2.

2.

W umowie należy zastrzec prawo leasingobiorcy do zakupu

W umowie należy zastrzec prawo leasingobiorcy do zakupu

przedmiotu umowy po jej zakończeniu;

przedmiotu umowy po jej zakończeniu;

3.

3.

Okres obowiązywania umowy stanowi co najmniej 75 %

Okres obowiązywania umowy stanowi co najmniej 75 %

przewidywanego czasu użytkowania wyposażenia

przewidywanego czasu użytkowania wyposażenia

4.

4.

Suma wartości bieżącej i minimalnych opłat leasingowych

Suma wartości bieżącej i minimalnych opłat leasingowych

stanowi co najmniej 90% rynkowej wartości przedmiotu

stanowi co najmniej 90% rynkowej wartości przedmiotu

umowy

umowy

Podatek dochodowy w

Podatek dochodowy w

leasingu finansowym

leasingu finansowym

Dla leasingobiorcy kosztem uzyskania przychodu w leasingu

Dla leasingobiorcy kosztem uzyskania przychodu w leasingu

finansowym są:

finansowym są:

1. Raty leasingowe (tylko część odsetkowa, nie jest kosztem

1. Raty leasingowe (tylko część odsetkowa, nie jest kosztem

część kapitałowa).

część kapitałowa).

2. Opłaty manipulacyjne, prowizje itp.

2. Opłaty manipulacyjne, prowizje itp.

3. Koszty związane z użytkowaniem przedmiotu leasingu

3. Koszty związane z użytkowaniem przedmiotu leasingu

(paliwo, ubezpieczenie, konserwacja, przeglądy, energia,

(paliwo, ubezpieczenie, konserwacja, przeglądy, energia,

itp.).

itp.).

W leasingu finansowym, przedmiot leasingu zaliczany jest

W leasingu finansowym, przedmiot leasingu zaliczany jest

do składników majątku leasingobiorcy, w związku z tym to

do składników majątku leasingobiorcy, w związku z tym to

jemu, a nie leasingodawcy przysługuje prawo odpisów

jemu, a nie leasingodawcy przysługuje prawo odpisów

amortyzacyjnych.

amortyzacyjnych.

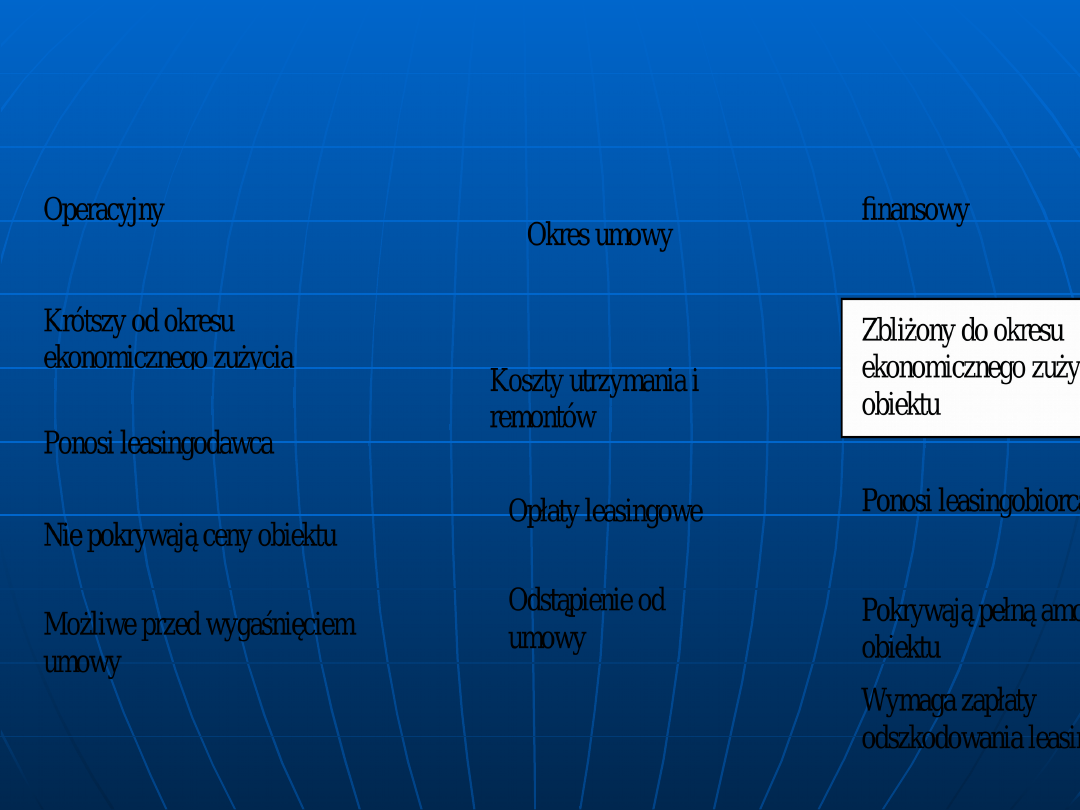

Podstawowe cechy leasingu

Podstawowe cechy leasingu

operacyjnego i

operacyjnego i

kapitałowego.

kapitałowego.

Wybór firmy leasingowej

Wybór firmy leasingowej

Wybierając leasingodawcę należy wziąć pod uwagę

Wybierając leasingodawcę należy wziąć pod uwagę

następujące elementy:

następujące elementy:

1.

1.

Doświadczenie w działalności na polskim rynku, im dłuższe

Doświadczenie w działalności na polskim rynku, im dłuższe

tym lepiej;

tym lepiej;

2.

2.

Kapitał własny i osiągnięte wyniki gospodarcze nie warto

Kapitał własny i osiągnięte wyniki gospodarcze nie warto

wiązać się z firmą słabą, jako że polskie prawo nie chroni

wiązać się z firmą słabą, jako że polskie prawo nie chroni

leasingobiorcy w razie upadku firmy leasingowej;

leasingobiorcy w razie upadku firmy leasingowej;

3.

3.

Liczbę dotychczas zawartych umów ( należy liczyć w

Liczbę dotychczas zawartych umów ( należy liczyć w

tysiącach );

tysiącach );

4.

4.

Liczbę zakończonych umów ( podobnie );

Liczbę zakończonych umów ( podobnie );

5.

5.

Powiązania firmy leasingowej z dostawcami - brak swobody

Powiązania firmy leasingowej z dostawcami - brak swobody

wyboru dostawcy nie jest korzystne dla leasingobiorcy.

wyboru dostawcy nie jest korzystne dla leasingobiorcy.

Podsumowanie

Podsumowanie

Szansę rozwoju leasingu są duże, dlatego o powodzeniu instytucji

Szansę rozwoju leasingu są duże, dlatego o powodzeniu instytucji

leasingu decyduje między innymi następujące cechy:

leasingu decyduje między innymi następujące cechy:

1.

1.

Stworzenie dodatkowego źródła finansowania zewnętrznego;

Stworzenie dodatkowego źródła finansowania zewnętrznego;

2.

2.

Uzyskania możliwości korzystania z prawa własności przedmiotów,

Uzyskania możliwości korzystania z prawa własności przedmiotów,

głównie środków produkcji bez konieczności ich nabywania;

głównie środków produkcji bez konieczności ich nabywania;

3.

3.

Dobre zabezpieczenie finansującego transakcją przez zapewnienie

Dobre zabezpieczenie finansującego transakcją przez zapewnienie

mu prawa własności przedmiotów leasingu;

mu prawa własności przedmiotów leasingu;

4.

4.

Zwolnienie znacznej części środków kapitałowych leasingobiorcy

Zwolnienie znacznej części środków kapitałowych leasingobiorcy

przeznaczonych w razie nie korzystania z leasingu na zakup

przeznaczonych w razie nie korzystania z leasingu na zakup

środków produkcji

środków produkcji

5.

5.

Korzyść dla firm leasingowych pozwalająca na podstawie umów

Korzyść dla firm leasingowych pozwalająca na podstawie umów

leasingowych osiągnąć znaczne zyski i korzystnie lokować kapitał

leasingowych osiągnąć znaczne zyski i korzystnie lokować kapitał

6.

6.

W warunkach stabilnej gospodarki uzyskanie oszczędności

W warunkach stabilnej gospodarki uzyskanie oszczędności

podatkowych.

podatkowych.

Podsumowanie

Podsumowanie

7.

7.

Koncepcja leasingu opiera się na założeniu, że podmiot

Koncepcja leasingu opiera się na założeniu, że podmiot

leasingu ( głównie w postaci środków produkcji )

leasingu ( głównie w postaci środków produkcji )

zapewnia zysk użytkownikowi, a nie właścicielowi.

zapewnia zysk użytkownikowi, a nie właścicielowi.

8.

8.

W związku z tym właściciel ( leasingodawca ) spodziewa

W związku z tym właściciel ( leasingodawca ) spodziewa

się, że użytkownik ( leasingobiorca ) poprzez

się, że użytkownik ( leasingobiorca ) poprzez

wystarczające wykorzystanie środków trwałych

wystarczające wykorzystanie środków trwałych

pozyskanych w ramach leasingu osiągnie dochód, z

pozyskanych w ramach leasingu osiągnie dochód, z

którego pokryje czynsz, tj. opłatę leasingową i tym

którego pokryje czynsz, tj. opłatę leasingową i tym

samym zapewni zysk zarówno sobie jak i leasingodawcy.

samym zapewni zysk zarówno sobie jak i leasingodawcy.

9.

9.

Możliwości realizacji tej koncepcji tj. leasingu jako

Możliwości realizacji tej koncepcji tj. leasingu jako

sposobu na finansowanie inwestycji dla przedsiębiorstw,

sposobu na finansowanie inwestycji dla przedsiębiorstw,

są głównie uwarunkowane rozwiązaniami systemu

są głównie uwarunkowane rozwiązaniami systemu

podatkowego oraz przyjętymi zasadami amortyzowania

podatkowego oraz przyjętymi zasadami amortyzowania

środków trwałych.

środków trwałych.

Podsumowanie

Podsumowanie

Wszystkie formy leasingu charakteryzują się tymi samymi

Wszystkie formy leasingu charakteryzują się tymi samymi

zaletami choć o różnym natężeniu

zaletami choć o różnym natężeniu

Szybki rozwój w Polsce leasingu zawdzięczamy przede

Szybki rozwój w Polsce leasingu zawdzięczamy przede

wszystkim mnogości swoich zalet, wśród których wymienia

wszystkim mnogości swoich zalet, wśród których wymienia

się:

się:

1.

1.

Możliwość sfinansowania inwestycji w całości ze środków

Możliwość sfinansowania inwestycji w całości ze środków

obcych;

obcych;

2.

2.

Efektywność wykorzystania kapitału;

Efektywność wykorzystania kapitału;

3.

3.

Umowy leasingowe są bardzo elastyczne, m.in. ze względu

Umowy leasingowe są bardzo elastyczne, m.in. ze względu

na duża mobilność i zdolność dostosowawcze firm

na duża mobilność i zdolność dostosowawcze firm

leasingowych;

leasingowych;

4.

4.

Stwarza dodatkowe źródło finansowania zewnętrznego dla

Stwarza dodatkowe źródło finansowania zewnętrznego dla

użytkowników wyposażeni i różnicuje portfel ich pożyczek;

użytkowników wyposażeni i różnicuje portfel ich pożyczek;

5.

5.

Równomierny podział ryzyka między strony umowy;

Równomierny podział ryzyka między strony umowy;

6.

6.

Leasing umożliwia uzyskania wyższego zysku niż w

Leasing umożliwia uzyskania wyższego zysku niż w

przypadku udzielenia zwykłych kredytów

przypadku udzielenia zwykłych kredytów

Podsumowanie

Podsumowanie

7.

7.

Leasingodawca może wykorzystać dalej przedmiot umowy po

Leasingodawca może wykorzystać dalej przedmiot umowy po

wygaśnięciu kontraktu;

wygaśnięciu kontraktu;

8.

8.

Możliwość skorzystania niezależnie od leasingu, z kredytu

Możliwość skorzystania niezależnie od leasingu, z kredytu

bankowego, gdyż przedmiot leasingu niewystępuje w bilansie jako

bankowego, gdyż przedmiot leasingu niewystępuje w bilansie jako

zobowiązanie;

zobowiązanie;

9.

9.

Rozszerzenie pola manewru poprzez zwielokrotnienie możliwości

Rozszerzenie pola manewru poprzez zwielokrotnienie możliwości

podejmowania alternatywnych decyzji związane ze zwiększeniem

podejmowania alternatywnych decyzji związane ze zwiększeniem

ilości źródeł finansowania;

ilości źródeł finansowania;

10.

10.

Umożliwienie szybkiego dostępu do najnowszych technologii i

Umożliwienie szybkiego dostępu do najnowszych technologii i

produkcji przy użyciu najnowszego sprzętu;

produkcji przy użyciu najnowszego sprzętu;

11.

11.

Możliwość uzyskania środków produkcji o różnym stopniu zużycia

Możliwość uzyskania środków produkcji o różnym stopniu zużycia

w zależności od potrzeb i możliwości płatniczych leasingobiorcy;

w zależności od potrzeb i możliwości płatniczych leasingobiorcy;

12.

12.

Pewna elastyczność umów leasingowych w zakresie sprzętu czasu

Pewna elastyczność umów leasingowych w zakresie sprzętu czasu

trwania , warunków płatności i wynikających z tego możliwość

trwania , warunków płatności i wynikających z tego możliwość

dostosowania się do bardzo indywidualnych potrzeb

dostosowania się do bardzo indywidualnych potrzeb

leasingobiorcy;

leasingobiorcy;

Podsumowanie

Podsumowanie

Wśród wad leasingu możemy wyróżnić:

Wśród wad leasingu możemy wyróżnić:

1.

1.

Pozbawienie leasingobiorcy prawa

Pozbawienie leasingobiorcy prawa

własności przedmiotu leasingu,

własności przedmiotu leasingu,

2.

2.

Stosukowo wysoki koszt leasingu

Stosukowo wysoki koszt leasingu

wynikający z konieczności pokrycia

wynikający z konieczności pokrycia

wszelkich kosztów leasingodawcy

wszelkich kosztów leasingodawcy

związanych z dana umową oraz

związanych z dana umową oraz

zapewnienia odpowiedniej stopy zysku,

zapewnienia odpowiedniej stopy zysku,

3.

3.

Ścisłe związanie się leasingobiorcy z

Ścisłe związanie się leasingobiorcy z

leasingodawcą w czasie trwania umowy;

leasingodawcą w czasie trwania umowy;

4.

4.

Pełne ponoszenie wszelkiego ryzyka przez

Pełne ponoszenie wszelkiego ryzyka przez

leasingobiorcę,

leasingobiorcę,

Faktoring

Faktoring

Definicje zobowiązania i wierzytelności.

Definicje zobowiązania i wierzytelności.

Zgodnie z art.353 § 1 k.c. zobowiązanie jest

Zgodnie z art.353 § 1 k.c. zobowiązanie jest

stosunkiem stwarzającym więź prawną , w

stosunkiem stwarzającym więź prawną , w

ramach której jeden podmiot ( wierzyciel ) może

ramach której jeden podmiot ( wierzyciel ) może

żądać od drugiego podmiotu ( dłużnika )

żądać od drugiego podmiotu ( dłużnika )

określonego świadczenia , który ten powinien

określonego świadczenia , który ten powinien

spełnić.

spełnić.

Treścią zobowiązania jest uprawnienie

Treścią zobowiązania jest uprawnienie

przysługujące wierzycielowi i odpowiadające im

przysługujące wierzycielowi i odpowiadające im

obowiązki dłużnika. Zobowiązanie ze strony

obowiązki dłużnika. Zobowiązanie ze strony

dłużnika określić można mianem długu, a ze

dłużnika określić można mianem długu, a ze

strony wierzyciela- mianem wierzytelności.

strony wierzyciela- mianem wierzytelności.

Wierzytelności

Wierzytelności

Występują różne podziały

Występują różne podziały

wierzytelności , jednym z podziałów

wierzytelności , jednym z podziałów

jest podział na :

jest podział na :

1.

1.

Niepieniężne.

Niepieniężne.

2.

2.

Pieniężne.

Pieniężne.

Wierzytelność ma charakter

Wierzytelność ma charakter

pieniężny w przypadku , gdy według

pieniężny w przypadku , gdy według

umowy dłużnik zobowiązany jest do

umowy dłużnik zobowiązany jest do

świadczenia pieniężnego.

świadczenia pieniężnego.

Ogólna definicja faktoringu :

Ogólna definicja faktoringu :

Faktoring jest to nabycie przez

Faktoring jest to nabycie przez

faktora krótkoterminowej pieniężnej

faktora krótkoterminowej pieniężnej

wierzytelności handlowej przed

wierzytelności handlowej przed

terminem jej płatności z potrąceniem

terminem jej płatności z potrąceniem

opłaty na rzecz faktora , bez

opłaty na rzecz faktora , bez

przejęcia ryzyka wypłacalności

przejęcia ryzyka wypłacalności

dłużnika lub z przejęciem takiego

dłużnika lub z przejęciem takiego

ryzyka.

ryzyka.

Definicja faktoringu

Definicja faktoringu

opracowana przez

opracowana przez

Międzynarodowy Instytut

Międzynarodowy Instytut

Unifikacji Prawa Prywatnego

Unifikacji Prawa Prywatnego

przyjęta na konferencji w Ottawie w 1988 roku.

przyjęta na konferencji w Ottawie w 1988 roku.

Umowa faktoringu jest to umowa zawarta pomiędzy dwoma

Umowa faktoringu jest to umowa zawarta pomiędzy dwoma

stronami :dostawcą ( czyli faktorantem ) i faktorem.

stronami :dostawcą ( czyli faktorantem ) i faktorem.

W następstwie nawiązania umowy :

W następstwie nawiązania umowy :

Dostawca ceduje na faktora wierzytelności wynikające z

Dostawca ceduje na faktora wierzytelności wynikające z

umowy sprzedaży zawartych z odbiorcami.

umowy sprzedaży zawartych z odbiorcami.

Factor wykonuje co najmniej dwie z czterech czynności:

Factor wykonuje co najmniej dwie z czterech czynności:

1.

1.

Finansuje bezsporne i niewymagalne należności,

Finansuje bezsporne i niewymagalne należności,

2.

2.

Prowadzi sprawozdawczość i konta dłużników,

Prowadzi sprawozdawczość i konta dłużników,

3.

3.

Egzekwuje należności,

Egzekwuje należności,

4.

4.

Przejmuje ryzyko wypłacalności odbiorcy,

Przejmuje ryzyko wypłacalności odbiorcy,

Transakcja faktoringowa

Transakcja faktoringowa

W transakcji faktoringowej występują

W transakcji faktoringowej występują

zawsze trzy podmioty :

zawsze trzy podmioty :

1.

1.

Faktor ( bank lub inna instytucja

Faktor ( bank lub inna instytucja

finansowa nabywająca wierzytelność ).

finansowa nabywająca wierzytelność ).

2.

2.

Faktorant – sprzedawca , dostawca

Faktorant – sprzedawca , dostawca

towarów lub usług zbywający

towarów lub usług zbywający

wierzytelność.

wierzytelność.

3.

3.

Klient faktoranta nabywający od niego

Klient faktoranta nabywający od niego

towar lub usługę – dłużnik faktoringowy

towar lub usługę – dłużnik faktoringowy

Funkcje faktoringu

Funkcje faktoringu

Z ekonomicznego punktu widzenia faktoring pełni trzy funkcje :

Z ekonomicznego punktu widzenia faktoring pełni trzy funkcje :

1.

1.

Finansowania ( polega na finansowaniu przez faktora cyklu

Finansowania ( polega na finansowaniu przez faktora cyklu

rozliczeniowego faktoranta ).

rozliczeniowego faktoranta ).

2.

2.

Del credere ( gwarancyjna ), polega na przejęciu ryzyka

Del credere ( gwarancyjna ), polega na przejęciu ryzyka

wypłacalności dłużnika faktoringowego przez faktora w

wypłacalności dłużnika faktoringowego przez faktora w

faktoringu pełnym.

faktoringu pełnym.

3.

3.

Usługową - jeżeli faktor świadczy usługi dodatkowe takie jak :

Usługową - jeżeli faktor świadczy usługi dodatkowe takie jak :

a)

a)

prowadzenie ksiąg rachunkowych związanych z nabytymi

prowadzenie ksiąg rachunkowych związanych z nabytymi

wierzytelnościami,

wierzytelnościami,

b)

b)

informowanie o zapłaceniu lub nie zapłaceniu faktury,

informowanie o zapłaceniu lub nie zapłaceniu faktury,

c)

c)

inkaso należności,

inkaso należności,

d)

d)

windykacja należności,

windykacja należności,

e)

e)

sprawdzanie kondycji finansowej dłużnika faktoringowego,

sprawdzanie kondycji finansowej dłużnika faktoringowego,

f)

f)

opracowywanie bazy danych statystycznych,

opracowywanie bazy danych statystycznych,

Podział faktoringu

Podział faktoringu

Ze względu na podmiot , który przejmuje ryzyko

Ze względu na podmiot , który przejmuje ryzyko

wypłacalności :

wypłacalności :

1.

1.

Faktoring pełny ( jest to sprzedaż faktorowi

Faktoring pełny ( jest to sprzedaż faktorowi

wierzytelności handlowej przez faktoranta z

wierzytelności handlowej przez faktoranta z

przejęciem przez faktora ryzyka wypłacalności

przejęciem przez faktora ryzyka wypłacalności

dłużnika faktoringowego ),

dłużnika faktoringowego ),

2.

2.

Faktoring niepełny (jest to sprzedaż faktorowi

Faktoring niepełny (jest to sprzedaż faktorowi

wierzytelności handlowej przez faktoranta z bez

wierzytelności handlowej przez faktoranta z bez

przejęcia przez faktora ryzyka wypłacalności

przejęcia przez faktora ryzyka wypłacalności

dłużnika faktoringowego),

dłużnika faktoringowego),

3.

3.

Faktoring mieszany (jest to sprzedaż faktorowi

Faktoring mieszany (jest to sprzedaż faktorowi

wierzytelności handlowej przez faktoranta z

wierzytelności handlowej przez faktoranta z

przejęciem przez faktora częściowego ryzyka

przejęciem przez faktora częściowego ryzyka

wypłacalności dłużnika faktoringowego),

wypłacalności dłużnika faktoringowego),

Podział faktoringu

Podział faktoringu

Ze względu na moment dokonania płatności :

Ze względu na moment dokonania płatności :

1.

1.

Faktoring dyskontowy ( faktor dokonuje

Faktoring dyskontowy ( faktor dokonuje

płatności zaraz po przedstawieniu faktury

płatności zaraz po przedstawieniu faktury

dyskontując wierzytelność ),

dyskontując wierzytelność ),

2.

2.

Faktoring zaliczkowy (faktor dokonuje płatności

Faktoring zaliczkowy (faktor dokonuje płatności

zaraz po przedstawieniu faktury, jednakże

zaraz po przedstawieniu faktury, jednakże

przekazuje tylko część kwoty , zaliczkę a

przekazuje tylko część kwoty , zaliczkę a

pozostałą część przekazuje po otrzymaniu

pozostałą część przekazuje po otrzymaniu

należności od dłużnika faktoringowego ),

należności od dłużnika faktoringowego ),

3.

3.

Faktoring terminowy (faktor nie dokonuje

Faktoring terminowy (faktor nie dokonuje

płatności po przedstawieniu faktury, przekazuje

płatności po przedstawieniu faktury, przekazuje

kwotę za fakturę po otrzymaniu należności od

kwotę za fakturę po otrzymaniu należności od

dłużnika faktoringowego ),

dłużnika faktoringowego ),

Podział faktoringu

Podział faktoringu

Ze względu powiadomienie lub nie , dłużnika o

Ze względu powiadomienie lub nie , dłużnika o

przelewie wierzytelności:

przelewie wierzytelności:

1.

1.

Faktoring otwarty ( polega na tym ,że dłużnik

Faktoring otwarty ( polega na tym ,że dłużnik

faktoringowy jest powiadamiany o zmianie

faktoringowy jest powiadamiany o zmianie

wierzyciela ) ,

wierzyciela ) ,

2.

2.

Faktoring półotwarty ( polega na tym ,że dłużnik

Faktoring półotwarty ( polega na tym ,że dłużnik

faktoringowy jest powiadamiany o zmianie

faktoringowy jest powiadamiany o zmianie

wierzyciela dopiero w momencie wezwania go

wierzyciela dopiero w momencie wezwania go

do zapłaty faktury) ,

do zapłaty faktury) ,

3.

3.

Faktoring tajny ( polega na tym ,że dłużnik

Faktoring tajny ( polega na tym ,że dłużnik

faktoringowy nie jest w żadnym momencie

faktoringowy nie jest w żadnym momencie

powiadamiany o zmianie wierzyciela ),

powiadamiany o zmianie wierzyciela ),

Koszty faktoringu

Koszty faktoringu

1.

1.

Oprocentowanie,

Oprocentowanie,

2.

2.

Prowizja przygotowawcza,

Prowizja przygotowawcza,

3.

3.

Prowizja administracyjna

Prowizja administracyjna

z tytułu

z tytułu

wykonywanych dodatkowych

wykonywanych dodatkowych

czynności, której wysokość jest z

czynności, której wysokość jest z

reguły negocjowana,

reguły negocjowana,

4.

4.

Prowizję operacyjną

Prowizję operacyjną

, która potrącana

, która potrącana

jest każdorazowo od kwoty

jest każdorazowo od kwoty

wykupywanej faktury,

wykupywanej faktury,

Oprocentowanie,

Oprocentowanie,

Oprocentowanie związane jest z

Oprocentowanie związane jest z

okresem finansowania, a co za tym

okresem finansowania, a co za tym

idzie wysokość oprocentowania

idzie wysokość oprocentowania

zależy od długości tego okresu. Im

zależy od długości tego okresu. Im

dłuższy okres, tym koszt odsetek

dłuższy okres, tym koszt odsetek

wyższy. Oprocentowanie faktoringu

wyższy. Oprocentowanie faktoringu

może być pobierane z góry (wtedy

może być pobierane z góry (wtedy

przybiera formę dyskonta) lub z dołu.

przybiera formę dyskonta) lub z dołu.

Prowizja przygotowawcza,

Prowizja przygotowawcza,

Prowizja przygotowawcza faktora jest

Prowizja przygotowawcza faktora jest

to wynagrodzenie płatne za

to wynagrodzenie płatne za

przygotowanie umowy faktoringu.

przygotowanie umowy faktoringu.

Prowizję tę pobiera się najczęściej

Prowizję tę pobiera się najczęściej

procentowo od kwoty przyznanego

procentowo od kwoty przyznanego

limitu.

limitu.

Prowizja administracyjna,

Prowizja administracyjna,

Prowizja administracyjna jest to

Prowizja administracyjna jest to

zarobek faktora z tytułu

zarobek faktora z tytułu

wykonywanych czynności

wykonywanych czynności

administracyjnych i usług

administracyjnych i usług

dodatkowych. Często zawiera ona

dodatkowych. Często zawiera ona

również opłatę za przejecie

również opłatę za przejecie

delkredere.

delkredere.

Zalety faktoringu

Zalety faktoringu

1.

1.

Szybszy wpływ środków pieniężnych za dostarczone

Szybszy wpływ środków pieniężnych za dostarczone

towary/usługi, dzięki czemu można je natychmiast włączyć

towary/usługi, dzięki czemu można je natychmiast włączyć

do obrotu gospodarczego, zwiększając obrót oraz zysk;

do obrotu gospodarczego, zwiększając obrót oraz zysk;

2.

2.

Możliwość finansowania firm, które nie mają szans na

Możliwość finansowania firm, które nie mają szans na

uzyskanie kredytu z powodu krótkiego okresu działalności

uzyskanie kredytu z powodu krótkiego okresu działalności

lub braku odpowiednich zabezpieczeń prawnych, mimo

lub braku odpowiednich zabezpieczeń prawnych, mimo

posiadania dobrej oferty z uwzględnieniem rozwoju

posiadania dobrej oferty z uwzględnieniem rozwoju

technicznego, jakości i ceny;

technicznego, jakości i ceny;

3.

3.

Prostsza niż przy kredycie procedura załatwiania

Prostsza niż przy kredycie procedura załatwiania

formalności, a co się z tym wiążę- szybkość uzyskania

formalności, a co się z tym wiążę- szybkość uzyskania

środków pieniężnych;

środków pieniężnych;

4.

4.

Wzrost samofinansowania w firmie;

Wzrost samofinansowania w firmie;

5.

5.

Możliwe zmniejszenie kosztów administracyjnych

Możliwe zmniejszenie kosztów administracyjnych

związanych z monitoringiem odbiorców, /

związanych z monitoringiem odbiorców, /

telekomunikacyjnych, kadrowych, związanych

telekomunikacyjnych, kadrowych, związanych

z dochodzeniem odsetek karnych za okres opóźnienia /;

z dochodzeniem odsetek karnych za okres opóźnienia /;

Zalety faktoringu

Zalety faktoringu

6.

6.

Zmniejszenie kosztów obsługi należności;

Zmniejszenie kosztów obsługi należności;

7.

7.

Skuteczne zarządzanie należnościami;

Skuteczne zarządzanie należnościami;

8.

8.

Możliwość właściwego kształtowania struktury

Możliwość właściwego kształtowania struktury

zapasów;

zapasów;

9.

9.

Przyczynia się do poprawy płynności finansowej

Przyczynia się do poprawy płynności finansowej

(krótsze blokowanie pieniędzy w postaci

(krótsze blokowanie pieniędzy w postaci

należności)- wpływa pozytywnie na relacje

należności)- wpływa pozytywnie na relacje

pomiędzy aktywami i pasywami bieżącymi;

pomiędzy aktywami i pasywami bieżącymi;

10.

10.

Zabezpieczenie się przed zwłoką w zapłacie;

Zabezpieczenie się przed zwłoką w zapłacie;

11.

11.

Możliwość przeniesienia ryzyka spłaty

Możliwość przeniesienia ryzyka spłaty

faktorowanej wierzytelności na faktora, w

faktorowanej wierzytelności na faktora, w

przypadku faktoringu właściwego;

przypadku faktoringu właściwego;

Zalety faktoringu

Zalety faktoringu

12.

12.

Przyspieszenie obiegu kapitału obrotowego;

Przyspieszenie obiegu kapitału obrotowego;

13.

13.

Zmniejszenie rotacji odbiorców, co umożliwia długofalowe

Zmniejszenie rotacji odbiorców, co umożliwia długofalowe

planowanie produkcji i obrotów

planowanie produkcji i obrotów

14.

14.

Umowa faktringu nie podlega opłacie skarbowej ani

Umowa faktringu nie podlega opłacie skarbowej ani

opodatkowaniu podatkiem VAT;

opodatkowaniu podatkiem VAT;

15.

15.

Możliwość zaliczenia opłat faktoringowych do kosztów

Możliwość zaliczenia opłat faktoringowych do kosztów

uzyskania przychodów;

uzyskania przychodów;

16.

16.

Alternatywa wobec kredytu zwłaszcza dla małych i średnich

Alternatywa wobec kredytu zwłaszcza dla małych i średnich

firm; efektem faktoringu jest poprawa wielu wskaźników

firm; efektem faktoringu jest poprawa wielu wskaźników

ekonomicznych- płynności i zadłużeni, przede wszystkim

ekonomicznych- płynności i zadłużeni, przede wszystkim

przez zmiany w strukturze finansowej i bilansowej firmy;

przez zmiany w strukturze finansowej i bilansowej firmy;

17.

17.

Skuteczniejsze zarządzanie finansami firmy;

Skuteczniejsze zarządzanie finansami firmy;

18.

18.

Skuteczne narzędzie w walce z konkurencją- umożliwia

Skuteczne narzędzie w walce z konkurencją- umożliwia

wydłużenie terminów płatności odbiorcom bez pogorszenia

wydłużenie terminów płatności odbiorcom bez pogorszenia

płynności finansowej firmy.

płynności finansowej firmy.

Wady faktoringu

Wady faktoringu

1.

1.

Jest droższym źródłem finansowania od kredytu

Jest droższym źródłem finansowania od kredytu

obrotowego;

obrotowego;

2.

2.

Często jest postrzegany jako forma finansowania, tylko dla

Często jest postrzegany jako forma finansowania, tylko dla

słabych finansowo przedsiębiorstw, które nie są w stanie

słabych finansowo przedsiębiorstw, które nie są w stanie

skorzystać z tańszych źródeł finansowania; taka opinia

skorzystać z tańszych źródeł finansowania; taka opinia

może przyczynić się do pogorszenia reputacji firmy;

może przyczynić się do pogorszenia reputacji firmy;

3.

3.

Często właściciele przedsiębiorstw źle rozumieją faktoring

Często właściciele przedsiębiorstw źle rozumieją faktoring

traktując go jako rozwiązanie na pojawiające się problemy

traktując go jako rozwiązanie na pojawiające się problemy

w firmie, głównie z dostępem do gotówki;

w firmie, głównie z dostępem do gotówki;

4.

4.

Uzależnienie od firmy faktoringowej, może osłabić więź

Uzależnienie od firmy faktoringowej, może osłabić więź

przedsiębiorstwa z klientami (odbiorcami), którzy poprzez

przedsiębiorstwa z klientami (odbiorcami), którzy poprzez

obsługę faktoringową nie mają już możliwości przedłużenia

obsługę faktoringową nie mają już możliwości przedłużenia

terminu spłaty zobowiązań.

terminu spłaty zobowiązań.

FAKTORING A KREDYT

FAKTORING A KREDYT

Faktoring jest źródłem finansowania

Faktoring jest źródłem finansowania

działalności gospodarczej

działalności gospodarczej

alternatywnym do kredytu

alternatywnym do kredytu

obrotowego. Warto w tym miejscu

obrotowego. Warto w tym miejscu

zwrócić uwagę na różnice między

zwrócić uwagę na różnice między

kredytem a faktoringiem, z punktu

kredytem a faktoringiem, z punktu

widzenia przedsiębiorstwa:

widzenia przedsiębiorstwa:

FAKTORING A KREDYT

FAKTORING A KREDYT

1.

1.

Wystąpienie o udzielenie kredytu obrotowego wiąże się

Wystąpienie o udzielenie kredytu obrotowego wiąże się

każdorazowo z dokonaniem określonych formalności

każdorazowo z dokonaniem określonych formalności

zgodnie z obowiązującą procedurą bankową. Umowa

zgodnie z obowiązującą procedurą bankową. Umowa

faktoringowa ma zazwyczaj charakter długoterminowy i

faktoringowa ma zazwyczaj charakter długoterminowy i

zawiera klauzulę o jej automatycznym przedłużeniu, jeżeli

zawiera klauzulę o jej automatycznym przedłużeniu, jeżeli

strony nie postanowią inaczej. Dzięki takiemu rozwiązaniu

strony nie postanowią inaczej. Dzięki takiemu rozwiązaniu

faktorant może zaoszczędzić czas poświęcony na

faktorant może zaoszczędzić czas poświęcony na

załatwienie formalności. Skraca się również czas

załatwienie formalności. Skraca się również czas

oczekiwania na środki finansowe.

oczekiwania na środki finansowe.

2.

2.

W przeciwieństwie do kredytu, zawarcie umowy

W przeciwieństwie do kredytu, zawarcie umowy

faktoringowej nie wymaga od przedsiębiorstwa

faktoringowej nie wymaga od przedsiębiorstwa

przedstawienia zabezpieczenia, gdyż jego rolę pełnią

przedstawienia zabezpieczenia, gdyż jego rolę pełnią

wierzytelności będące przedmiotem umowy i

wierzytelności będące przedmiotem umowy i

wypłacalności dłużnika. Dla wielu przedsiębiorstw ma to

wypłacalności dłużnika. Dla wielu przedsiębiorstw ma to

podstawowe znaczenie, ponieważ przedstawienie

podstawowe znaczenie, ponieważ przedstawienie

wymaganych przez banki zabezpieczeń może być

wymaganych przez banki zabezpieczeń może być

niemożliwe.

niemożliwe.

FAKTORING A KREDYT

FAKTORING A KREDYT

3.

3.

Otrzymanie kredytu wiąże się również z

Otrzymanie kredytu wiąże się również z

bieżącym spłacaniem rat, co powoduje

bieżącym spłacaniem rat, co powoduje

konieczność wycofania z obrotu części środków

konieczność wycofania z obrotu części środków

pieniężnych. W przypadku umowy

pieniężnych. W przypadku umowy

faktoringowej, po przedstawieniu do wykupu

faktoringowej, po przedstawieniu do wykupu

wierzytelności faktorant otrzymuje od faktora

wierzytelności faktorant otrzymuje od faktora

zaliczkę ok. 70-80% na poczet ceny zakupu

zaliczkę ok. 70-80% na poczet ceny zakupu

wierzytelności, w wysokości określonej w

wierzytelności, w wysokości określonej w

umowie. Faktorant uzyskuje więc środki

umowie. Faktorant uzyskuje więc środki

pieniężne pozwalające na poprawienie bieżącej

pieniężne pozwalające na poprawienie bieżącej

płynności finansowej bez konieczności

płynności finansowej bez konieczności

ponoszenia kosztów związanych z dodatkowym

ponoszenia kosztów związanych z dodatkowym

źródłem finansowania bezpośrednio po jego

źródłem finansowania bezpośrednio po jego

uzyskaniu.

uzyskaniu.

CECHY FAKTORINGU I KREDYTU

CECHY FAKTORINGU I KREDYTU

– PODSUMOWANIE

– PODSUMOWANIE

Faktoring

Faktoring

:

:

1.

1.

Szczególnie dobry dla firm chcących

Szczególnie dobry dla firm chcących

maksymalizować obroty (środki pozyskane dzięki

maksymalizować obroty (środki pozyskane dzięki

faktoringowi mogą być szybciej wprowadzane do

faktoringowi mogą być szybciej wprowadzane do

obrotu),

obrotu),

2.

2.

Pozytywnie wpływa na strukturę bilansu

Pozytywnie wpływa na strukturę bilansu

(odwrotnie niż kredyt); nie kreują nowego

(odwrotnie niż kredyt); nie kreują nowego

zobowiązania, ponieważ środki w jego przypadku

zobowiązania, ponieważ środki w jego przypadku

nie są pożyczane, lecz pochodzą ze sprzedaży

nie są pożyczane, lecz pochodzą ze sprzedaży

należności

należności

3.

3.

Jest relatywnie drogą formą zewnętrznego

Jest relatywnie drogą formą zewnętrznego

finansowania działalności,

finansowania działalności,

4.

4.

Pozwala na pozbycie się ryzyka związanego ze

Pozwala na pozbycie się ryzyka związanego ze

spływem należności,

spływem należności,

CECHY FAKTORINGU I KREDYTU

CECHY FAKTORINGU I KREDYTU

– PODSUMOWANIE

– PODSUMOWANIE

Kredyt bankowy

Kredyt bankowy

:

:

1.

1.

Jego uzyskanie jest czasochłonne,

Jego uzyskanie jest czasochłonne,

wymaga zabezpieczeń,

wymaga zabezpieczeń,

2.

2.

Negatywnie wpływa na strukturę bilansu,

Negatywnie wpływa na strukturę bilansu,

ograniczając zdolność kredytową firmy,

ograniczając zdolność kredytową firmy,

3.

3.

Spłata rat kapitałowych nie stanowi

Spłata rat kapitałowych nie stanowi

kosztu działalności, co może być

kosztu działalności, co może być

w określonych sytuacjach bardzo

w określonych sytuacjach bardzo

niekorzystne dla firmy,

niekorzystne dla firmy,

4.

4.

Nie pozwala na pozbycie się ryzyka

Nie pozwala na pozbycie się ryzyka

związanego ze spływem należności,

związanego ze spływem należności,

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

Wyszukiwarka

Podobne podstrony:

12 Zespoly uprawekid 13317 ppt

05 Dokumenty w h z 12 05 08id 5675 ppt

12 Przegląd materiałówid 13577 ppt

12 Prąd elektrycznyid 13297 ppt

leasing factoring

12 Neuropatologia 2011id 13280 PPT

12 ZMIANY WSTECZNEid 13318 ppt

12 Witamina D3id 13312 ppt

12 ZASADY DYNAMIKIid 13673 ppt

12 reklama zewnętrznaid 13587 ppt

12 18 IIIid 13376 ppt

09 10 12 ZYWIENIE W nowotworachid 7844 ppt

12 Wirusy szkicid 13733 ppt

12 prezentacjaMNOZNIK 2Did 13573 ppt

12 Konfabulacje (2)id 13268 ppt

Psychologia społeczna Zachowania społeczne Cielecki wykład 12 Relacje międzygrupowe II ppt

12 NWD i NWWid 13281 ppt

12 swoboda uslugiid 13623 ppt

więcej podobnych podstron