1

1

Badanie sprawozdań

Badanie sprawozdań

finansowych

finansowych

sygn. 230080-0511

sygn. 230080-0511

(4)

(4)

Aspekty, m

Aspekty, m

etody

etody

i

i

rodzaje

rodzaje

badania.

badania.

Dr Robert Sasin

Dr Robert Sasin

Szkoła Główna Handlowa

Szkoła Główna Handlowa

2

2

Tematyka

Tematyka

zajęć:

zajęć:

1.

1.

Cel i przedmiot oraz podstawy prawne badania

Cel i przedmiot oraz podstawy prawne badania

sprawozdań finansowych

sprawozdań finansowych

2.

2.

Biegły rewident: wymagania kwalifikacyjne,

Biegły rewident: wymagania kwalifikacyjne,

odpowiedzialność, etyka i normy wykonywania

odpowiedzialność, etyka i normy wykonywania

zawodu

zawodu

3.

3.

Produkt z badania: opinia, raport i

Produkt z badania: opinia, raport i

dokumentacja rewizyjna

dokumentacja rewizyjna

4.

4.

Aspekty, m

Aspekty, m

etody

etody

i

i

rodzaje

rodzaje

badania

badania

5.

5.

Istotność i ryzyko badania

Istotność i ryzyko badania

6.

6.

Badanie i ocena systemu rachunkowości i

Badanie i ocena systemu rachunkowości i

kontroli wewnętrznej

kontroli wewnętrznej

7.

7.

Badanie wiarygodności sald i grup operacji

Badanie wiarygodności sald i grup operacji

3

3

Tematyka

Tematyka

zajęć

zajęć

cd.

cd.

:

:

8.

8.

Organizacja (przygotowanie i planowanie) i

Organizacja (przygotowanie i planowanie) i

etapy badania

etapy badania

9.

9.

Metody statystyczne w badaniu

Metody statystyczne w badaniu

10.

10.

Analiza finansowa w badaniu

Analiza finansowa w badaniu

11.

11.

Badanie sprawozdania w środowisku

Badanie sprawozdania w środowisku

informatycznym

informatycznym

12.

12.

O

O

bserwacja i badanie inwentaryzacji

bserwacja i badanie inwentaryzacji

13.

13.

Badanie aktywów, zobowi

Badanie aktywów, zobowi

ą

ą

zań i kapitałów

zań i kapitałów

własnych

własnych

14.

14.

Badanie kosztów i przychodów oraz obci

Badanie kosztów i przychodów oraz obci

ą

ą

żeń

żeń

wyniku finansowego

wyniku finansowego

15.

15.

Badanie rachunku przepływów pieniężnych,

Badanie rachunku przepływów pieniężnych,

sprawozdania ze zmian w kapitale własnym

sprawozdania ze zmian w kapitale własnym

oraz sprawozdania z działalności

oraz sprawozdania z działalności

16.

16.

Badanie zdarzeń po dacie bilansu oraz

Badanie zdarzeń po dacie bilansu oraz

kontynuacji działania

kontynuacji działania

17.

17.

Inne usługi biegłego rewidenta

Inne usługi biegłego rewidenta

4

4

4.

4.

Aspekty, m

Aspekty, m

etody

etody

i

i

rodzaje

rodzaje

badania.

badania.

Plan:

Plan:

4.1 Aspekty badania

4.1 Aspekty badania

4.2 Metody badania

4.2 Metody badania

4.3

4.3

Rodzaje

Rodzaje

badania

badania

5

5

4

4

.1

.1

Aspekty badania

Aspekty badania

Aspekty (cele) badania

Aspekty (cele) badania

– cele cząstkowe

– cele cząstkowe

badania, których osiągnięcie pozwala

badania, których osiągnięcie pozwala

stwierdzić rzetelność i jasność

stwierdzić rzetelność i jasność

poszczególnych

poszczególnych

pozycji wykazanych w

pozycji wykazanych w

sprawozdaniu finansowym

sprawozdaniu finansowym

6

6

4

4

.1

.1

Aspekty badania

Aspekty badania

Przy badaniu chodzi o upewnienie się,

Przy badaniu chodzi o upewnienie się,

czy:

czy:

system zapewnia kompletne i prawidłowe

system zapewnia kompletne i prawidłowe

ujęcie w księgach rachunkowych zdarzeń

ujęcie w księgach rachunkowych zdarzeń

i operacji gospodarczych oraz

i operacji gospodarczych oraz

właściwe udokumentowanie,

właściwe udokumentowanie,

sprawdzenie, przetworzenie,

sprawdzenie, przetworzenie,

gromadzenie i przechowywanie

gromadzenie i przechowywanie

odpowiednio zabezpieczonych danych.

odpowiednio zabezpieczonych danych.

7

7

4

4

.1

.1

Aspekty badania

Aspekty badania

Rodzaje badania wiarygodności

Rodzaje badania wiarygodności

W celu osiągnięcia dostatecznej pewności,

W celu osiągnięcia dostatecznej pewności,

że sprawozdanie finansowe nie zawiera

że sprawozdanie finansowe nie zawiera

istotnych nieprawidłowości przeprowadza

istotnych nieprawidłowości przeprowadza

się:

się:

1)

1)

badania zgodności

badania zgodności

(pośrednie sprawdzenie

(pośrednie sprawdzenie

wiarygodności)

wiarygodności)

2)

2)

badania wiarygodności

badania wiarygodności

(bezpośrednie

(bezpośrednie

sprawdzenie wiarygodności)

sprawdzenie wiarygodności)

8

8

4

4

.1

.1

Aspekty badania

Aspekty badania

Wg MSRF 500:

Wg MSRF 500:

Ad. 1) Badania zgodności

Ad. 1) Badania zgodności

(pośrednie

(pośrednie

sprawdzenie wiarygodności)

sprawdzenie wiarygodności)

– polega na

– polega na

przeprowadzaniu testów w celu uzyskania

przeprowadzaniu testów w celu uzyskania

dowodów badania stwierdzających

dowodów badania stwierdzających

prawidłowe zaprojektowanie oraz skuteczne

prawidłowe zaprojektowanie oraz skuteczne

działanie systemu księgowości i kontroli

działanie systemu księgowości i kontroli

wewnętrznej

wewnętrznej

9

9

4

4

.1

.1

Aspekty badania

Aspekty badania

Ad. 1)

Ad. 1)

Badanie zgodności

Badanie zgodności

- stwierdzone

- stwierdzone

nieprawidłowości

nieprawidłowości

:

:

nieprawidłowość jednostkowa –

nieprawidłowość jednostkowa –

odchylenie

odchylenie

nieprawidłowość całkowita –

nieprawidłowość całkowita –

wskaźnik

wskaźnik

odchyleń

odchyleń

10

10

4

4

.1

.1

Aspekty badania

Aspekty badania

Ad. 1) Badania zgodności

Ad. 1) Badania zgodności

(pośrednie sprawdzenie

(pośrednie sprawdzenie

wiarygodności)

wiarygodności)

– wg normy nr 1 - polega na zbadaniu

– wg normy nr 1 - polega na zbadaniu

działającego w jednostce systemu księgowości i kontroli

działającego w jednostce systemu księgowości i kontroli

wewnętrznej w zakresie, w jakim przedmiotem tej

wewnętrznej w zakresie, w jakim przedmiotem tej

kontroli są dane zawarte w sprawozdaniu finansowym,

kontroli są dane zawarte w sprawozdaniu finansowym,

w celu stwierdzenia (uzyskania dowodu):

w celu stwierdzenia (uzyskania dowodu):

poprawności koncepcji systemu księgowości i kontroli

poprawności koncepcji systemu księgowości i kontroli

wewnętrznej, w tym ich zgodności z przepisami

wewnętrznej, w tym ich zgodności z przepisami

(aspekt

(aspekt

zaprojektowania systemów)

zaprojektowania systemów)

oraz

oraz

poprawności działania systemu księgowości oraz

poprawności działania systemu księgowości oraz

skuteczności działania kontroli wewnętrznej przez cały

skuteczności działania kontroli wewnętrznej przez cały

okres objęty badanym sprawozdaniem finansowym

okres objęty badanym sprawozdaniem finansowym

(aspekt działania systemów).

(aspekt działania systemów).

11

11

4

4

.1

.1

Aspekty badania

Aspekty badania

Ad. 1) Badanie zgodności - cechy:

Ad. 1) Badanie zgodności - cechy:

ma charakter

ma charakter

pośredni

pośredni

w badaniu sprawozdania

w badaniu sprawozdania

finansowego

finansowego

dostarcza przydatnych badanej jednostce informacji o

dostarcza przydatnych badanej jednostce informacji o

sprawności i niedociągnięciach wdrożonych przez nią

sprawności i niedociągnięciach wdrożonych przez nią

procedur kontroli wewnętrznej.

procedur kontroli wewnętrznej.

przy wystarczającym stopniu pewności o prawidłowości

przy wystarczającym stopniu pewności o prawidłowości

funkcjonowania systemu kontroli wewnętrznej może

funkcjonowania systemu kontroli wewnętrznej może

ograniczyć (

ograniczyć (

ale nie wykluczyć

ale nie wykluczyć

) badania wiarygodności

) badania wiarygodności

.

.

uzyskane dowody warunkują jakość bezpośredniego

uzyskane dowody warunkują jakość bezpośredniego

badania wiarygodności.

badania wiarygodności.

12

12

4

4

.1

.1

Aspekty badania

Aspekty badania

Ad. 2) Badania wiarygodności

Ad. 2) Badania wiarygodności

(bezpośrednie sprawdzenie

(bezpośrednie sprawdzenie

wiarygodności)

wiarygodności)

- polega na badaniu

- polega na badaniu

określonych pozycji sprawozdania

określonych pozycji sprawozdania

finansowego celem ustalenia czy

finansowego celem ustalenia czy

spełniają one określone warunki

spełniają one określone warunki

(

(

istnienie,

istnienie,

kompletność, własność i prawa powiązane, dokładność,

kompletność, własność i prawa powiązane, dokładność,

poprawność rozgraniczenia w czasie, poprawność wyceny do

poprawność rozgraniczenia w czasie, poprawność wyceny do

bilansu, właściwe ujecie w sprawozdaniu finansowym

bilansu, właściwe ujecie w sprawozdaniu finansowym

).

).

13

13

4

4

.1

.1

Aspekty badania

Aspekty badania

Ad. 2) Wg MSRF 500:

Ad. 2) Wg MSRF 500:

Badania wiarygodności

Badania wiarygodności

(bezpośrednie

(bezpośrednie

sprawdzenie wiarygodności)

sprawdzenie wiarygodności)

- polega

- polega

na przeprowadzeniu testów w celu

na przeprowadzeniu testów w celu

uzyskania dowodów badania

uzyskania dowodów badania

stwierdzających wykrycie istotnych

stwierdzających wykrycie istotnych

nieprawidłowości

nieprawidłowości

sprawozdania

sprawozdania

finansowego

finansowego

14

14

4

4

.1

.1

Aspekty badania

Aspekty badania

Ad. 2) Nieprawidłowości wykryte w

Ad. 2) Nieprawidłowości wykryte w

ramach bezpośredniego badania

ramach bezpośredniego badania

wiarygodności:

wiarygodności:

nieprawidłość jednostkowa–

nieprawidłość jednostkowa–

jednostkowy błąd

jednostkowy błąd

suma nieprawidłowości -

suma nieprawidłowości -

całkowity

całkowity

błąd

błąd

15

15

4

4

.1

.1

Aspekty badania

Aspekty badania

Ad. 2) Badania wiarygodności

Ad. 2) Badania wiarygodności

może

może

polegać na:

polegać na:

a)

a)

przeglądach analitycznych,

przeglądach analitycznych,

b)

b)

szczegółowych badaniach poszczególnych

szczegółowych badaniach poszczególnych

jednostkowych sald lub grup operacji

jednostkowych sald lub grup operacji

gospodarczych.

gospodarczych.

16

16

4

4

.1

.1

Aspekty badania

Aspekty badania

Ad. a) Przeglądy analityczne

Ad. a) Przeglądy analityczne

(stosowane

(stosowane

wyłącznie do badań wiarygodności) :

wyłącznie do badań wiarygodności) :

polegają na ocenie związków liczbowych i

polegają na ocenie związków liczbowych i

trendów.

trendów.

pozwalają na ustalenie istotnych zmian,

pozwalają na ustalenie istotnych zmian,

odstępstw od oczekiwanych wielkości oraz

odstępstw od oczekiwanych wielkości oraz

niezgodności z danymi zebranymi w toku

niezgodności z danymi zebranymi w toku

innych badań.

innych badań.

17

17

4

4

.1

.1

Aspekty badania

Aspekty badania

Ad. a) Przeglądy analityczne - zastosowanie:

Ad. a) Przeglądy analityczne - zastosowanie:

w czasie planowania badania, dla zrozumienia

w czasie planowania badania, dla zrozumienia

sytuacji badanej jednostki i rozpoznania zagadnień

sytuacji badanej jednostki i rozpoznania zagadnień

(obszarów) obarczonych zwiększonym ryzykiem,

(obszarów) obarczonych zwiększonym ryzykiem,

podczas przeprowadzania szczegółowego badania

podczas przeprowadzania szczegółowego badania

wiarygodności, dla oceny poprawności

wiarygodności, dla oceny poprawności

kształtowania się badanych sald lub grup operacji

kształtowania się badanych sald lub grup operacji

gospodarczych,

gospodarczych,

na zakończenie badania, w celu upewnienia się, że

na zakończenie badania, w celu upewnienia się, że

wnioski płynące ze szczegółowego badania

wnioski płynące ze szczegółowego badania

znajdują potwierdzenie w wynikach analizy

znajdują potwierdzenie w wynikach analizy

zbadanego sprawozdania finansowego.

zbadanego sprawozdania finansowego.

18

18

4

4

.1

.1

Aspekty badania

Aspekty badania

Ad. b)

Ad. b)

Szczegółowe aspekty (cele) badania

Szczegółowe aspekty (cele) badania

wiarygodności poszczególnych jednostkowych sald

wiarygodności poszczególnych jednostkowych sald

lub grup operacji gospodarczych

lub grup operacji gospodarczych

(

(

norma nr 1

norma nr 1

)

)

wymaga sprawdzenia:

wymaga sprawdzenia:

1)

1)

istnienia na dzień bilansowy wykazanych w sprawozdaniu

istnienia na dzień bilansowy wykazanych w sprawozdaniu

finansowym aktywów i pasywów, w tym także zobowiązań z

finansowym aktywów i pasywów, w tym także zobowiązań z

tytułów publiczno – prawnych

tytułów publiczno – prawnych

(

(

aspekt istnienia

aspekt istnienia

),

),

2)

2)

sprawowania kontroli aktywów, względnie obowiązku

sprawowania kontroli aktywów, względnie obowiązku

zaspokojenia zobowiązań wykazanych na dzień bilansowy

zaspokojenia zobowiązań wykazanych na dzień bilansowy

(aspekt własności),

(aspekt własności),

3)

3)

wystąpienia w badanym okresie operacji gospodarczych

wystąpienia w badanym okresie operacji gospodarczych

wykazanych w sprawozdaniu finansowym

wykazanych w sprawozdaniu finansowym

(aspekt

(aspekt

prawidłowości rozgraniczenia w czasie)

prawidłowości rozgraniczenia w czasie)

,

,

19

19

4

4

.1

.1

Aspekty badania

Aspekty badania

cd.:

cd.:

4)

4)

kompletności ujęcia aktywów, pasywów, operacji

kompletności ujęcia aktywów, pasywów, operacji

gospodarczych oraz innych ujawnianych informacji

gospodarczych oraz innych ujawnianych informacji

dotyczących okresu objętego sprawozdaniem finansowym

dotyczących okresu objętego sprawozdaniem finansowym

(

(

aspekt kompletności

aspekt kompletności

)

)

,

,

5)

5)

prawidłowości wyceny aktywów i pasywów

prawidłowości wyceny aktywów i pasywów (aspekt wyceny)

,

,

6)

6)

ujęcia operacji gospodarczych w prawidłowej kwocie i

ujęcia operacji gospodarczych w prawidłowej kwocie i

poprawnego przypisania wynikających z nich przychodów,

poprawnego przypisania wynikających z nich przychodów,

zysków nadzwyczajnych oraz kosztów i strat nadzwyczajnych

zysków nadzwyczajnych oraz kosztów i strat nadzwyczajnych

do okresu którego dotyczą

do okresu którego dotyczą

(

(

aspekt dokładności

aspekt dokładności

)

)

,

,

7)

7)

prezentacji we właściwych częściach sprawozdania

prezentacji we właściwych częściach sprawozdania

finansowego poszczególnych sald aktywów i pasywów,

finansowego poszczególnych sald aktywów i pasywów,

przychodów i zysków nadzwyczajnych oraz kosztów i strat

przychodów i zysków nadzwyczajnych oraz kosztów i strat

nadzwyczajnych

nadzwyczajnych (aspekt prezentacji i ujawniania)

.

.

20

20

4

4

.1

.1

Aspekty badania

Aspekty badania

Ad. b)

Ad. b)

Szczegółowe aspekty (cele) badania

Szczegółowe aspekty (cele) badania

wiarygodności:

wiarygodności:

Ad. 1) Badanie istnienia

Ad. 1) Badanie istnienia

– ukierunkowane

– ukierunkowane

na wykrycie nadwyżek stwierdzeń

na wykrycie nadwyżek stwierdzeń

(nieistniejące wielkości ekonomiczne) w

(nieistniejące wielkości ekonomiczne) w

stosunku do stanu rzeczywistego na

stosunku do stanu rzeczywistego na

dzień bilansowy

dzień bilansowy

21

21

4

4

.1

.1

Aspekty badania

Aspekty badania

Ad. b)

Ad. b)

Szczegółowe aspekty (cele) badania

Szczegółowe aspekty (cele) badania

wiarygodności:

wiarygodności:

Ad. 2) Badanie prawidłowości

Ad. 2) Badanie prawidłowości

rozgraniczenia w czasie

rozgraniczenia w czasie

– ukierunkowane

– ukierunkowane

na wykrycie nieprawidłowości w zakresie

na wykrycie nieprawidłowości w zakresie

przypisania określonych przychodów i

przypisania określonych przychodów i

poniesionych kosztów do właściwych

poniesionych kosztów do właściwych

okresów sprawozdawczych

okresów sprawozdawczych

(niewspółmierność czasowa i

(niewspółmierność czasowa i

merytoryczna)

merytoryczna)

22

22

4

4

.1

.1

Aspekty badania

Aspekty badania

Ad. b)

Ad. b)

Szczegółowe aspekty (cele) badania

Szczegółowe aspekty (cele) badania

wiarygodności:

wiarygodności:

Ad. 3) Badanie kompletności

Ad. 3) Badanie kompletności

– ukierunkowane na

– ukierunkowane na

wykrycie niekompletności informacji liczbowych

wykrycie niekompletności informacji liczbowych

i/lub słownych zawartych w sprawozdaniu w

i/lub słownych zawartych w sprawozdaniu w

ocenie sytuacji majątkowej, finansowej oraz

ocenie sytuacji majątkowej, finansowej oraz

wyniku finansowym badanej jednostki w stosunku

wyniku finansowym badanej jednostki w stosunku

do stanu rzeczywistego na dzień sporządzenia

do stanu rzeczywistego na dzień sporządzenia

sprawozdania finansowego

sprawozdania finansowego

Istotność

Istotność

wyznacza dopuszczalny poziom

wyznacza dopuszczalny poziom

nieprawidłowości zaakceptowany przez biegłego

nieprawidłowości zaakceptowany przez biegłego

(

(

ujawnienia niekonieczne,

ujawnienia niekonieczne,

ujawnienia konieczne

ujawnienia konieczne

)

)

23

23

4

4

.1

.1

Aspekty badania

Aspekty badania

Ad. b)

Ad. b)

Szczegółowe aspekty (cele) badania wiarygodności:

Szczegółowe aspekty (cele) badania wiarygodności:

Ad. 4) Badanie własności

Ad. 4) Badanie własności

- zasadność wykazania zasobów

- zasadność wykazania zasobów

majątkowych w strukturze aktywów i zobowiązań i rezerw w

majątkowych w strukturze aktywów i zobowiązań i rezerw w

strukturze pasywów odzwierciedlających rzeczywiste

strukturze pasywów odzwierciedlających rzeczywiste

zadłużenie, potwierdzone, skutkujące przyszłymi zdarzeniami

zadłużenie, potwierdzone, skutkujące przyszłymi zdarzeniami

gospodarczymi, obowiązek wykonania świadczeń na rzecz

gospodarczymi, obowiązek wykonania świadczeń na rzecz

wierzycieli powodujący w przyszłości wykorzystanie aktywów.

wierzycieli powodujący w przyszłości wykorzystanie aktywów.

Aktywa

Aktywa

– biegły dąży do uzyskania dowodów potwierdzających

– biegły dąży do uzyskania dowodów potwierdzających

prawo do kontroli przyszłych korzyści ekonomicznych

prawo do kontroli przyszłych korzyści ekonomicznych

wynikających z zasobów, a także ograniczenia w zakresie tych

wynikających z zasobów, a także ograniczenia w zakresie tych

praw

praw

Zobowiązania i rezerwy

Zobowiązania i rezerwy

– biegły dąży do uzyskania dowodów

– biegły dąży do uzyskania dowodów

potwierdzających obowiązek wykonania świadczeń na rzecz

potwierdzających obowiązek wykonania świadczeń na rzecz

wierzycieli, który spowoduje w przyszłości rozchód zasobów

wierzycieli, który spowoduje w przyszłości rozchód zasobów

majątkowych; dodatkowo należy potwierdzić, czy wykazane

majątkowych; dodatkowo należy potwierdzić, czy wykazane

zobowiązania nie są wynikiem zobowiązań warunkowych z

zobowiązania nie są wynikiem zobowiązań warunkowych z

tytułu kaucji gwarancyjnych, ograniczeń w prawach własności w

tytułu kaucji gwarancyjnych, ograniczeń w prawach własności w

wyniku zastawów, przewłaszczeń etc.

wyniku zastawów, przewłaszczeń etc.

24

24

4

4

.1

.1

Aspekty badania

Aspekty badania

Ad. b)

Ad. b)

Szczegółowe aspekty (cele) badania

Szczegółowe aspekty (cele) badania

wiarygodności:

wiarygodności:

Ad. 5) Badanie prawidłowości wyceny –

Ad. 5) Badanie prawidłowości wyceny –

ukierunkowane na uzyskanie dowodów, że:

ukierunkowane na uzyskanie dowodów, że:

nie występują okoliczności mające wpływ na

nie występują okoliczności mające wpływ na

kontynuację działalności (utrata płynności,

kontynuację działalności (utrata płynności,

problemy ze sprzedażą etc.)

problemy ze sprzedażą etc.)

aktywa, a zarazem przychody nie zostały

aktywa, a zarazem przychody nie zostały

zawyżone, natomiast zobowiązania zaniżone.

zawyżone, natomiast zobowiązania zaniżone.

25

25

4

4

.1

.1

Aspekty badania

Aspekty badania

Ad. b)

Ad. b)

Szczegółowe aspekty (cele) badania wiarygodności:

Szczegółowe aspekty (cele) badania wiarygodności:

Ad. 6 i 7) Badanie prawidłowości klasyfikacji oraz

Ad. 6 i 7) Badanie prawidłowości klasyfikacji oraz

prezentacja i ujawnienia w sprawozdaniu finansowym

prezentacja i ujawnienia w sprawozdaniu finansowym

–

–

pozycje poszczególnych aktywów i pasywów oraz

pozycje poszczególnych aktywów i pasywów oraz

przychodów i kosztów są prawidłowo przypisane do

przychodów i kosztów są prawidłowo przypisane do

odpowiedniej pozycji sprawozdawczej zgodnie z ich

odpowiedniej pozycji sprawozdawczej zgodnie z ich

treścią ekonomiczną (klasyfikacja i ujęcie)

treścią ekonomiczną (klasyfikacja i ujęcie)

Biegły powinien uzyskać dowody potwierdzające, że:

Biegły powinien uzyskać dowody potwierdzające, że:

brak niewłaściwej klasyfikacji wielkości ekonomicznych

brak niewłaściwej klasyfikacji wielkości ekonomicznych

zaprezentowane i ujawnione wielkości są zgodne z zakresem

zaprezentowane i ujawnione wielkości są zgodne z zakresem

treści poszczególnych pozycji (we właściwych częściach).

treści poszczególnych pozycji (we właściwych częściach).

26

26

4

4

.1

.1

Aspekty badania

Aspekty badania

Dowody badania:

Dowody badania:

to informacje uzyskane przez biegłego, trwale

to informacje uzyskane przez biegłego, trwale

ujęte na piśmie, potwierdzające lub

ujęte na piśmie, potwierdzające lub

podważające wiarygodność stwierdzeń

podważające wiarygodność stwierdzeń

zawartych w sprawozdaniu finansowym (dla

zawartych w sprawozdaniu finansowym (dla

każdej pozycji)

każdej pozycji)

są konsekwencją odpowiedniego połączenia

są konsekwencją odpowiedniego połączenia

badań zgodności z badaniami wiarygodności

badań zgodności z badaniami wiarygodności

stanowią zasadniczą część dokumentacji

stanowią zasadniczą część dokumentacji

rewizyjnej

rewizyjnej

27

27

4

4

.1

.1

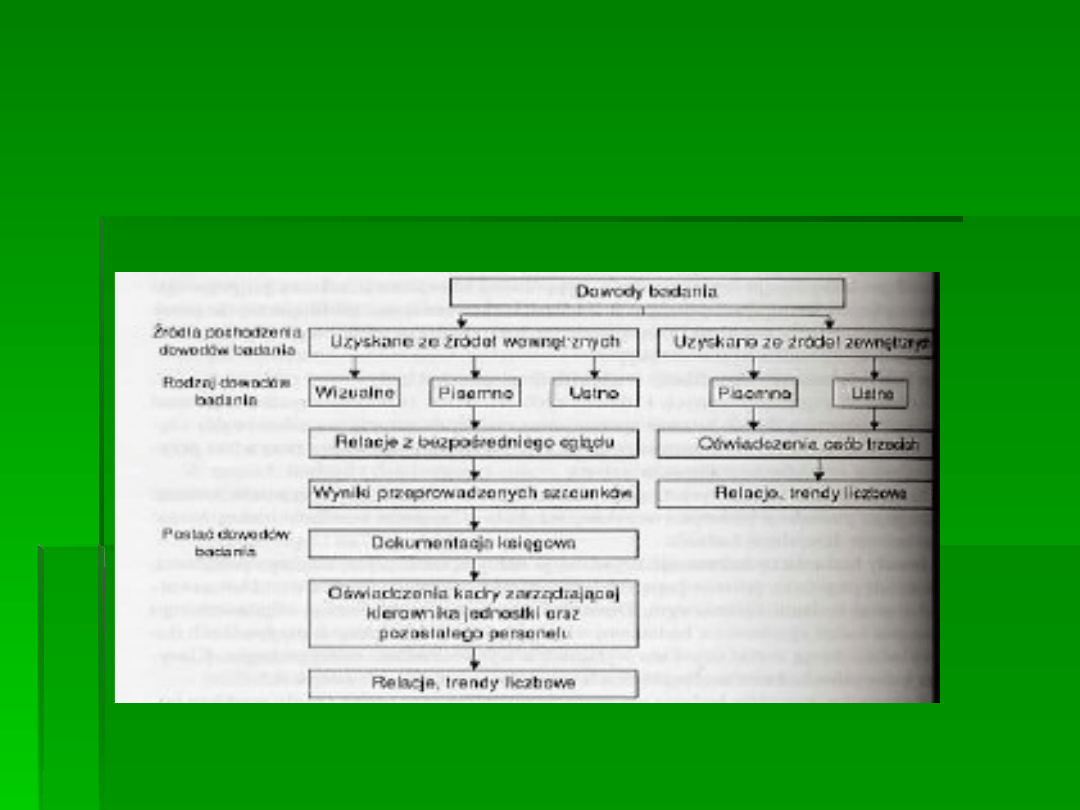

Aspekty badania

Aspekty badania

Klasyfikacja dowodów badania

Klasyfikacja dowodów badania

Źródło: Krzywda D.,

Źródło: Krzywda D.,

Rewizja sprawozdań finansowych

Rewizja sprawozdań finansowych

, SKwP, Warszawa 2005

, SKwP, Warszawa 2005

28

28

4

4

.1

.1

Aspekty badania

Aspekty badania

Wymagania odnośnie dowodów badania

Wymagania odnośnie dowodów badania

(MSRF 500):

(MSRF 500):

muszą być dostateczne (ilościowo) i

muszą być dostateczne (ilościowo) i

odpowiednie (jakościowo) - zgodne z

odpowiednie (jakościowo) - zgodne z

oszacowaniem biegłego, uwzględniając:

oszacowaniem biegłego, uwzględniając:

rodzaj i poziom ryzyka nieodłącznego

rodzaj i poziom ryzyka nieodłącznego

poziom ryzyka kontroli

poziom ryzyka kontroli

rodzaj kontroli wewnętrznej

rodzaj kontroli wewnętrznej

istotność badanej pozycji sprawozdawczej

istotność badanej pozycji sprawozdawczej

nabyte doświadczenie zawodowe w trakcie

nabyte doświadczenie zawodowe w trakcie

wcześniejszych badań,

wcześniejszych badań,

uzyskane w trakcie badania wyniki,

uzyskane w trakcie badania wyniki,

wiarygodność źródeł informacji

wiarygodność źródeł informacji

koszt uzyskania dowodów badania w kontekście

koszt uzyskania dowodów badania w kontekście

użyteczności uzyskanych infomacji

użyteczności uzyskanych infomacji

29

29

4

4

.1

.1

Aspekty badania

Aspekty badania

Wiarygodność dowodów badania (MSRF 500)

Wiarygodność dowodów badania (MSRF 500)

:

:

dowody ze

dowody ze

źródeł zewnętrznych

źródeł zewnętrznych

są bardziej wiarygodne

są bardziej wiarygodne

od dowodów ze źródeł wewnętrznych

od dowodów ze źródeł wewnętrznych

dowody ze

dowody ze

źródeł zewnętrznych otrzymane bezpośrednio

źródeł zewnętrznych otrzymane bezpośrednio

przez biegłego są bardziej wiarygodne niż takie same

przez biegłego są bardziej wiarygodne niż takie same

dowody uzyskane za pośrednictwem badanej jednostki

dowody uzyskane za pośrednictwem badanej jednostki

dowody ze źródeł wewnętrznych są bardziej wiarygodne,

dowody ze źródeł wewnętrznych są bardziej wiarygodne,

jeżeli system księgowy i system kontroli działaja

jeżeli system księgowy i system kontroli działaja

skutecznie

skutecznie

dowody badania

dowody badania

uzyskane w sposób bezpośredni

uzyskane w sposób bezpośredni

przez

przez

biegłego odznaczają się wyższym poziomem

biegłego odznaczają się wyższym poziomem

wiarygodności niż przekazane przez jednostkę

wiarygodności niż przekazane przez jednostkę

pisemne

pisemne

dowody odznaczaja sie wyższym poziomem

dowody odznaczaja sie wyższym poziomem

wiarygodności niż ustne dowody badania.

wiarygodności niż ustne dowody badania.

30

30

4

4

.

.

2

2

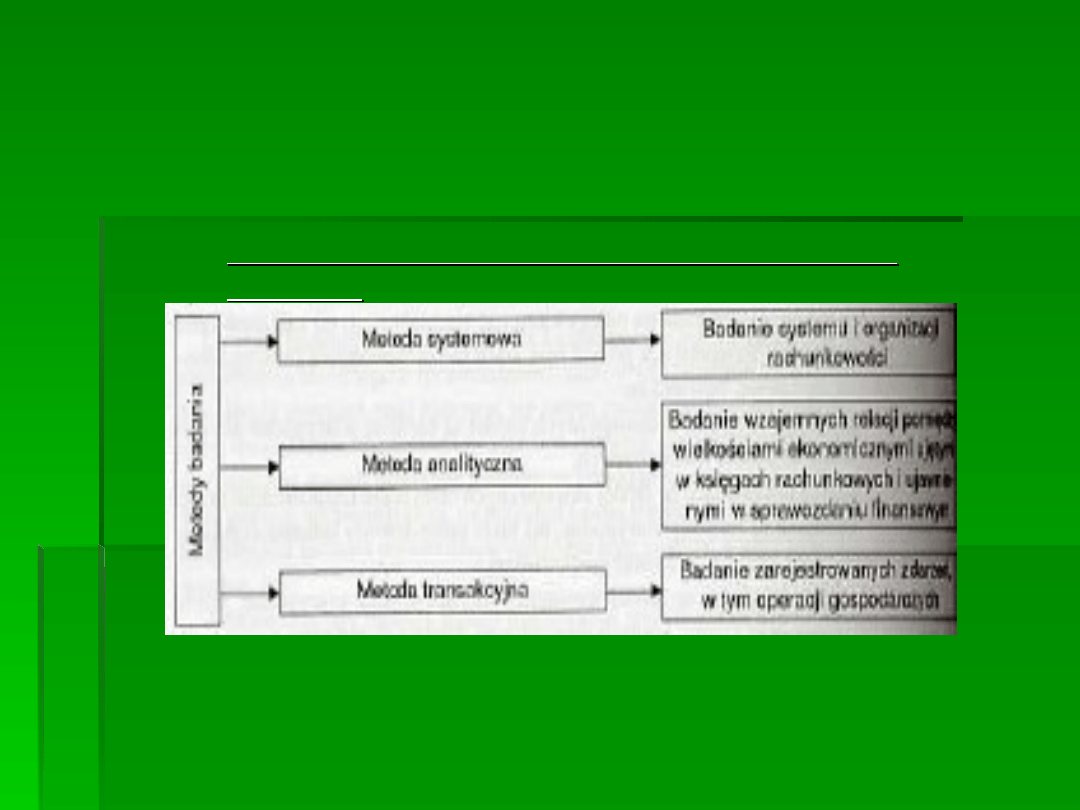

Metody badania

Metody badania

Metoda badania

Metoda badania

– sposób

– sposób

postępowania przez biegłego, którego

postępowania przez biegłego, którego

celem jest bezpośrednie lub pośrednie

celem jest bezpośrednie lub pośrednie

uzyskanie pewności o wiarygodności

uzyskanie pewności o wiarygodności

stwierdzeń zawartych w sprawozdaniu

stwierdzeń zawartych w sprawozdaniu

finansowym, uwzględniający aspekty

finansowym, uwzględniający aspekty

badania oraz jego kolejne etapy,

badania oraz jego kolejne etapy,

jednocześnie dostosowany do zakresu

jednocześnie dostosowany do zakresu

badania poszczególnych twierdzeń

badania poszczególnych twierdzeń

31

31

4

4

.

.

2

2

Metody badania

Metody badania

Metody badania

Metody badania

– biorąc pod uwagę

– biorąc pod uwagę

aspekty badania oraz jego kolejne

aspekty badania oraz jego kolejne

etapy (badanie wstępne, właściwe i

etapy (badanie wstępne, właściwe i

końcowe) można wyróżnić

końcowe) można wyróżnić

(A. Helin)

(A. Helin)

:

:

1) metodę systemową

1) metodę systemową

2) metodę analityczną

2) metodę analityczną

3) metodę transakcyjną

3) metodę transakcyjną

32

32

4

4

.

.

2

2

Metody badania

Metody badania

Ad. 1)

Ad. 1)

Metoda systemowa

Metoda systemowa

–

–

ukierunkowana na

ukierunkowana na

pośrednie

pośrednie

sprawdzenie wiarygodności

sprawdzenie wiarygodności

(badanie

(badanie

zgodności)

zgodności)

, a więc sprawności

, a więc sprawności

działania wdrożonych przez badaną

działania wdrożonych przez badaną

jednostkę procedur umożliwiających

jednostkę procedur umożliwiających

zbieranie, przetwarzanie, ewidencję i

zbieranie, przetwarzanie, ewidencję i

interpretację informacji tworzonych w

interpretację informacji tworzonych w

systemie rachunkowości

systemie rachunkowości

33

33

4

4

.

.

2

2

Metody badania

Metody badania

Ad. 2)

Ad. 2)

Metoda analityczna

Metoda analityczna

– umożliwia

– umożliwia

bezpośrednie badanie wiarygodności,

bezpośrednie badanie wiarygodności,

polega na analizie podstawowych,

polega na analizie podstawowych,

znaczących wskaźników ekonomicznych

znaczących wskaźników ekonomicznych

i trendów łącznie z badaniem

i trendów łącznie z badaniem

wykrytych wahań wartości i zależności,

wykrytych wahań wartości i zależności,

które są niespójne lub różnią się od

które są niespójne lub różnią się od

przewidywanych wielkości

przewidywanych wielkości

34

34

4

4

.

.

2

2

Metody badania

Metody badania

Ad. 3)

Ad. 3)

Metoda transakcyjna

Metoda transakcyjna

– umożliwia

– umożliwia

bezpośrednie badanie wiarygodności

bezpośrednie badanie wiarygodności

(podobnie, jak m. analityczna),

(podobnie, jak m. analityczna),

Cel:

Cel:

zbadanie zarejestrowanych w

zbadanie zarejestrowanych w

systemie finansowo-księgowym

systemie finansowo-księgowym

zdarzeń, w tym operacji gospodarczych

zdarzeń, w tym operacji gospodarczych

(transakcji) – na podstawie

(transakcji) – na podstawie

dokumentacji księgowej i

dokumentacji księgowej i

pozaksięgowej oraz zastosowanych

pozaksięgowej oraz zastosowanych

przez jednostkę zasad rachunkowości

przez jednostkę zasad rachunkowości

35

35

4

4

.

.

2

2

Metody badania

Metody badania

Powiązania metod badania z aspektami

Powiązania metod badania z aspektami

badania

badania

Źródło: Krzywda D.,

Źródło: Krzywda D.,

Rewizja sprawozdań finansowych

Rewizja sprawozdań finansowych

, SKwP, Warszawa 2005

, SKwP, Warszawa 2005

36

36

4

4

.

.

2

2

Metody badania

Metody badania

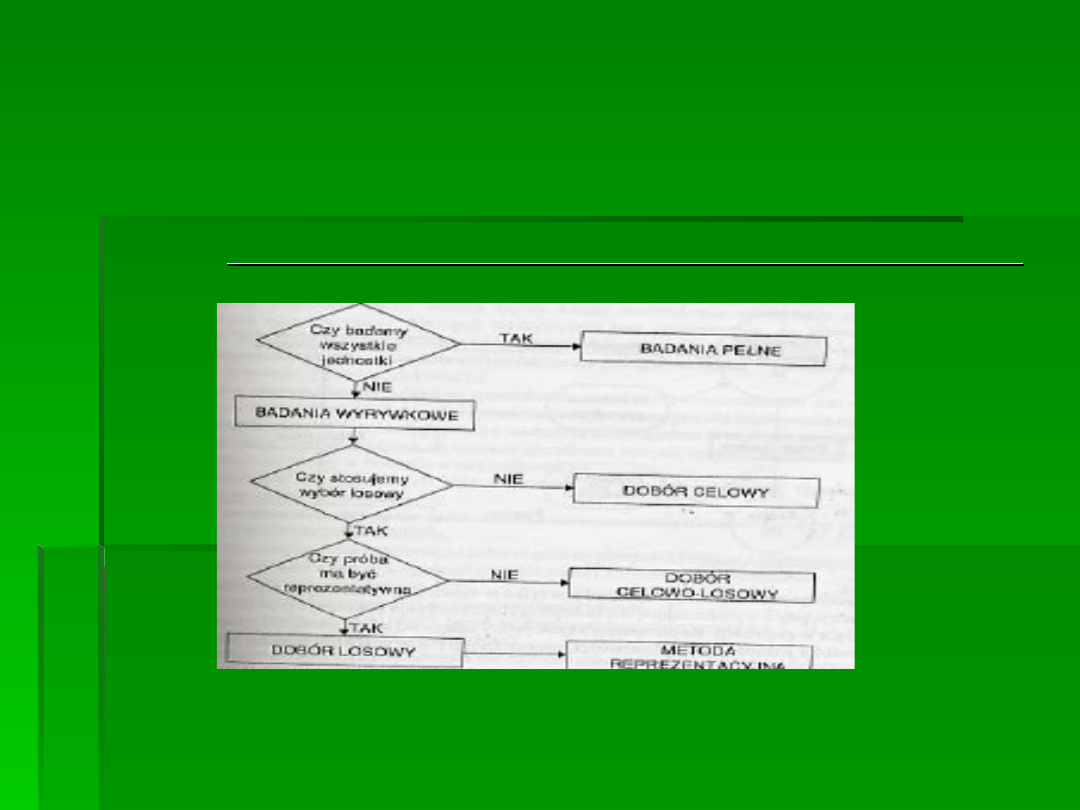

Określenie zakresu badania

Określenie zakresu badania

– ze względu

– ze względu

na wybór pozycji, które będą poddawane

na wybór pozycji, które będą poddawane

badaniu w zakresie badania zgodności i

badaniu w zakresie badania zgodności i

organizacji rachunkowości oraz

organizacji rachunkowości oraz

składających się na saldo konta lub grupę

składających się na saldo konta lub grupę

transkacji objętych badaniem

transkacji objętych badaniem

wiarygodności wyróżnia się

wiarygodności wyróżnia się

badanie

badanie

metodą

metodą

:

:

1) pełną

1) pełną

2) wyrywkową

2) wyrywkową

37

37

4

4

.

.

2

2

Metody badania

Metody badania

Wybór metody badania

Wybór metody badania

– uzależniony jest

– uzależniony jest

od okoliczności, powinno się uwzględnić:

od okoliczności, powinno się uwzględnić:

ryzyko badania

ryzyko badania

istotność badanych zagadnień

istotność badanych zagadnień

gospodarność (wydajność,

gospodarność (wydajność,

oszczędność) prowadzenia badania

oszczędność) prowadzenia badania

sprawozdania finansowego

sprawozdania finansowego

38

38

4

4

.

.

2

2

Metody badania

Metody badania

Ad. 1) Badanie metodą pełną

Ad. 1) Badanie metodą pełną

– służy do

– służy do

bezpośredniego badania wiarygodności i polega

bezpośredniego badania wiarygodności i polega

na objęciu badaniem całości tj. 100% pozycji

na objęciu badaniem całości tj. 100% pozycji

skladających się na saldo konta lub grupę operacji

skladających się na saldo konta lub grupę operacji

Zaleta

Zaleta

: dokładne rezultaty

: dokładne rezultaty

Wada:

Wada:

zwiększenie kosztów badania

zwiększenie kosztów badania

Zastosowanie:

Zastosowanie:

zbiór obejmujący małą ilość pozycji

zbiór obejmujący małą ilość pozycji

o wysokiej wartości, przy czym ryzyko kontroli i

o wysokiej wartości, przy czym ryzyko kontroli i

nieodłączne są wysokie, a zastosowanie innych

nieodłączne są wysokie, a zastosowanie innych

metod nie umożliwia dostatecznych i

metod nie umożliwia dostatecznych i

odpowiednich dowodów

odpowiednich dowodów

39

39

4

4

.

.

2

2

Metody badania

Metody badania

Ad. 2) Badanie metodą wyrywkową

Ad. 2) Badanie metodą wyrywkową

(inne nazwy:

(inne nazwy:

częściowe, niepełne,

częściowe, niepełne,

próbkowanie

próbkowanie

)

)

polega na przeprowadzeniu badania na

polega na przeprowadzeniu badania na

mniej niż 100% pozycji składających się na

mniej niż 100% pozycji składających się na

saldo konta lub grupę operacji;

saldo konta lub grupę operacji;

badane są pojedyncze pozycje wybrane z

badane są pojedyncze pozycje wybrane z

określonej zbiorowości (próbka)

określonej zbiorowości (próbka)

40

40

4

4

.

.

2

2

Metody badania

Metody badania

Ad. 2 cd.) Badanie metodą wyrywkową

Ad. 2 cd.) Badanie metodą wyrywkową

(próbkowanie)

(próbkowanie)

– cechy

– cechy

Zastosowanie

Zastosowanie

, gdy:

, gdy:

zbiorowość poddawana badaniu obejmuje dużą liczbę

zbiorowość poddawana badaniu obejmuje dużą liczbę

danych o nieistotnych, o nieistotnie różniących się

danych o nieistotnych, o nieistotnie różniących się

wartościach,

wartościach,

zbiorowość poddana badaniu obejmuje głównie

zbiorowość poddana badaniu obejmuje głównie

pozycje typowe, o podobnej charakterystyce,

pozycje typowe, o podobnej charakterystyce,

inne metody i procedury nie dostarczają odpowiednich

inne metody i procedury nie dostarczają odpowiednich

i dostatecznych dowodów badania

i dostatecznych dowodów badania

41

41

4

4

.

.

2

2

Metody badania

Metody badania

Ad. 2) Badanie wyrywkowe – rodzaje

Ad. 2) Badanie wyrywkowe – rodzaje

Norma nr 1:

Norma nr 1:

Zależnie od sposobu doboru danych do

Zależnie od sposobu doboru danych do

stanowiącej przedmiot szczegółowego badania próbki,

stanowiącej przedmiot szczegółowego badania próbki,

wchodzącej w skład badanego zbioru, rozróżnia się:

wchodzącej w skład badanego zbioru, rozróżnia się:

a)

a)

dobór losowy

dobór losowy

, kiedy to składniki badanego zbioru są

, kiedy to składniki badanego zbioru są

dobierane do próbki w sposób losowy, to jest w taki

dobierane do próbki w sposób losowy, to jest w taki

sposób, że każdy z nich ma różne od zera

sposób, że każdy z nich ma różne od zera

prawdopodobieństwo (szanse) wejścia do próbki i

prawdopodobieństwo (szanse) wejścia do próbki i

jednocześnie dla każdej próbki da się określić

jednocześnie dla każdej próbki da się określić

prawdopodobieństwo jej wylosowania,

prawdopodobieństwo jej wylosowania,

b)

b)

dobór celowy - świadomy

dobór celowy - świadomy

(np. pozycje nietypowe,

(np. pozycje nietypowe,

pozycje o kwocie wyższej od określonej, wszystkie

pozycje o kwocie wyższej od określonej, wszystkie

operacje gospodarcze z przełomu roku),

operacje gospodarcze z przełomu roku),

c)

c)

dobór przypadkowy - dowolny

dobór przypadkowy - dowolny

, dokonany w inny

, dokonany w inny

sposób aniżeli celowo lub losowo.

sposób aniżeli celowo lub losowo.

42

42

4

4

.

.

2

2

Metody badania

Metody badania

Ad. 2 cd.) Badanie metodą wyrywkową

Ad. 2 cd.) Badanie metodą wyrywkową

(próbkowanie) – rodzaje

(próbkowanie) – rodzaje

:

:

a)

a)

wybór próbki

wybór próbki

metodami statystycznymi

metodami statystycznymi

(losowy)

(losowy)

b) wybór próbki metodami z pogranicza statystyki

b) wybór próbki metodami z pogranicza statystyki

(celowy, świadomy,

(celowy, świadomy,

formalny wybór próbki

formalny wybór próbki

)

)

c) nieformalny wybór próbki (przypadkowy,

c) nieformalny wybór próbki (przypadkowy,

selektywny, dowolny, celowo-losowy)

selektywny, dowolny, celowo-losowy)

43

43

4

4

.

.

2

2

Metody badania

Metody badania

Ad. 2 cd.) Badanie metodą wyrywkową

Ad. 2 cd.) Badanie metodą wyrywkową

(próbkowanie)

(próbkowanie)

– cechy:

– cechy:

Ad. a) wybór próbki

Ad. a) wybór próbki metodami statystycznymi

(losowy)

Dobór próbki

Dobór próbki

: stałe i określone prawdopodobieństwo

: stałe i określone prawdopodobieństwo

wyboru (przez losowanie)

wyboru (przez losowanie)

Zaleta:

Zaleta:

możliwość uogólnienia (ekstrapolacji) na cały zbiór

możliwość uogólnienia (ekstrapolacji) na cały zbiór

zgodnie z teorią prawdopodobieństwa i statystyki

zgodnie z teorią prawdopodobieństwa i statystyki

Wada:

Wada:

koszt, czasochłonność, potrzeba znajomości metod

koszt, czasochłonność, potrzeba znajomości metod

prawdopodobieństwa i statystyki

prawdopodobieństwa i statystyki

44

44

4

4

.

.

2

2

Metody badania

Metody badania

Ad. 2 cd.) Badanie metodą wyrywkową

Ad. 2 cd.) Badanie metodą wyrywkową

(próbkowanie)

(próbkowanie)

– cechy

– cechy

Ad. b)

Ad. b)

wybór próbki metodami z pogranicza statystyki

wybór próbki metodami z pogranicza statystyki

(

(

celowy, arbitralny, formalny wybór próbki

celowy, arbitralny, formalny wybór próbki

)

)

Dobór próbki:

Dobór próbki:

w sposób nie wynikający z zasad

w sposób nie wynikający z zasad

statystyki, lecz sformalizowany

statystyki, lecz sformalizowany

świadomy

świadomy

(detektywistyczny, np. przypadki nietypowe – salda o

(detektywistyczny, np. przypadki nietypowe – salda o

znaku przeciwnym do normalnego jak debetowe

znaku przeciwnym do normalnego jak debetowe

salda dostawców)

salda dostawców)

Ocena rezultatów:

Ocena rezultatów:

na podstawie intuicji i

na podstawie intuicji i

doświadczeniu biegłego rewidenta, nie zaś na

doświadczeniu biegłego rewidenta, nie zaś na

podstawie rachunku prawdopodobieństwa i

podstawie rachunku prawdopodobieństwa i

statystyki, ryzyko błędu

statystyki, ryzyko błędu

45

45

4

4

.

.

2

2

Metody badania

Metody badania

Ad. 2 cd.) Badanie metodą wyrywkową

Ad. 2 cd.) Badanie metodą wyrywkową

(próbkowanie)

(próbkowanie)

– cechy

– cechy

Ad. c)

Ad. c)

nieformalny wybór próbki (przypadkowy,

nieformalny wybór próbki (przypadkowy,

selektywny, dowolny, celowo-losowy)

selektywny, dowolny, celowo-losowy)

polega na sprawdzeniu wybranych pozycji (poniżej

polega na sprawdzeniu wybranych pozycji (poniżej

100%), składających się na saldo lub grupę

100%), składających się na saldo lub grupę

transakcji, wybranych

transakcji, wybranych subiektywnie

przez biegłego,

przez biegłego,

bazującego na wiedzy, wstępnym szacunku ryzyka

bazującego na wiedzy, wstępnym szacunku ryzyka

oraz cechach badanego salda lub grupy operacji

oraz cechach badanego salda lub grupy operacji

dobór próbki:

dobór próbki:

w sposób niesformalizowany

w sposób niesformalizowany

dowolny

dowolny

(„na chybił trafił”, np. badanie faktur

(„na chybił trafił”, np. badanie faktur

odbiorców na litery K) , ale wynikający z

odbiorców na litery K) , ale wynikający z

doświadczenie i intuicji biegłego

doświadczenie i intuicji biegłego

46

46

4

4

.

.

2

2

Metody badania

Metody badania

Ad. 2 cd.) Badanie metodą wyrywkową (próbkowanie)

Ad. 2 cd.) Badanie metodą wyrywkową (próbkowanie)

– cechy

– cechy

Ad. c)

Ad. c)

nieformalny wybór próbki (przypadkowy, selektywny,

nieformalny wybór próbki (przypadkowy, selektywny,

celowo-losowy, dowolny)

celowo-losowy, dowolny)

Zastosowanie:

Zastosowanie:

przy pozycjach o wysokiej wartości lub o kluczowym znaczeniu dla

przy pozycjach o wysokiej wartości lub o kluczowym znaczeniu dla

całości badania sprawozdania finansowego (pozycje nietypowe)

całości badania sprawozdania finansowego (pozycje nietypowe)

przy pozycjach przekraczających znaczną (istotną) kwotę

przy pozycjach przekraczających znaczną (istotną) kwotę

określoną przez biegłego

określoną przez biegłego

przy pozycjach służących uzyskaniu informacji o konkretnym

przy pozycjach służących uzyskaniu informacji o konkretnym

zagadnieniu (mogą dotyczyć specyfiki działalności, rodzaju

zagadnieniu (mogą dotyczyć specyfiki działalności, rodzaju

transakcji, systemu kontroli i organizaci rachunkowości)

transakcji, systemu kontroli i organizaci rachunkowości)

Wady:

Wady:

wyliczenie wielkości próbki, wybór i ocena obarczone

wyliczenie wielkości próbki, wybór i ocena obarczone

subiektywizmem biegłego

subiektywizmem biegłego

nie jest to metoda wyrywkowa (MSRF 530), gdyż

nie jest to metoda wyrywkowa (MSRF 530), gdyż

uzyskanych wyników nie można poddać ekstrapolacji;

uzyskanych wyników nie można poddać ekstrapolacji;

47

47

4

4

.

.

2

2

Metody badania

Metody badania

W praktyce stosuje się

W praktyce stosuje się

kombinację

kombinację

różnych metod badania

różnych metod badania

– część badanej

– część badanej

zbiorowości badana jest metodami

zbiorowości badana jest metodami

wyrywkowymi, pozostała metodą pełną

wyrywkowymi, pozostała metodą pełną

48

48

4

4

.

.

2

2

Metody badania

Metody badania

Kryteria wyboru odpowiedniej metody badania

Kryteria wyboru odpowiedniej metody badania

Źródło: Krzywda D.,

Źródło: Krzywda D.,

Rewizja sprawozdań finansowych

Rewizja sprawozdań finansowych

, SKwP, Warszawa 2005 na podstawie Z.

, SKwP, Warszawa 2005 na podstawie Z.

Fedak,

Fedak,

Metody i techniki badania sprawozdań finansowych

Metody i techniki badania sprawozdań finansowych

, s. 212

, s. 212

49

49

4

4

.

.

3

3

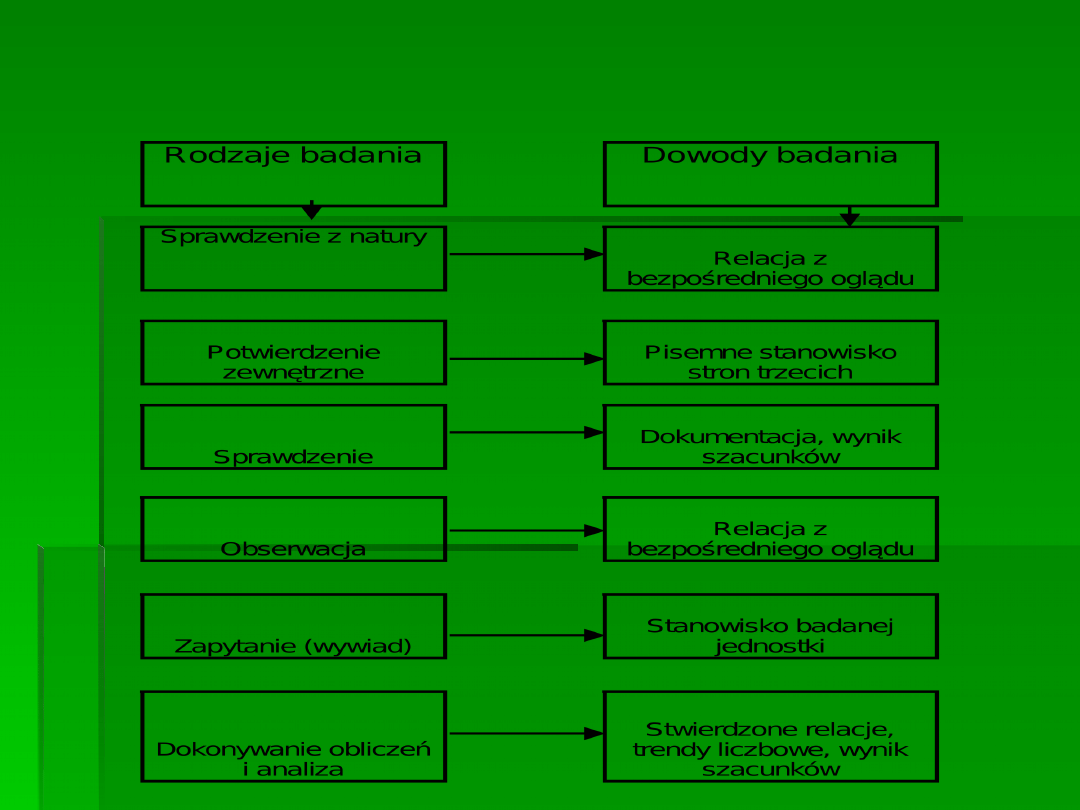

Rodzaje badania

Rodzaje badania

Przeprowadzane przez biegłego rewidenta badania

Przeprowadzane przez biegłego rewidenta badania

szczegółowe, zarówno wiarygodności, jak i zgodności,

szczegółowe, zarówno wiarygodności, jak i zgodności,

mogą polegać na wykonywaniu następujących

mogą polegać na wykonywaniu następujących

rodzajów

rodzajów

badania - czynności sprawdzających

badania - czynności sprawdzających

(norma nr 1):

(norma nr 1):

1)

1)

oglądzie i sprawdzaniu dokumentacji

oglądzie i sprawdzaniu dokumentacji

oraz zapisów

oraz zapisów

księgowych badanej jednostki,

księgowych badanej jednostki,

2)

2)

sprawdzaniu z natury

sprawdzaniu z natury

, oglądzie środków mających postać

, oglądzie środków mających postać

rzeczową (np. gotówki, zapasów),

rzeczową (np. gotówki, zapasów),

3)

3)

obserwacji

obserwacji

procedur, stanów lub procesów (np. spisu z

procedur, stanów lub procesów (np. spisu z

natury, działań kontrolnych),

natury, działań kontrolnych),

4)

4)

ustnych i pisemnych zapytaniach

ustnych i pisemnych zapytaniach

kierowanych do

kierowanych do

kierownika lub personelu jednostki, bądź – za zgodą

kierownika lub personelu jednostki, bądź – za zgodą

kierownika jednostki – do stron trzecich i uzyskiwaniu

kierownika jednostki – do stron trzecich i uzyskiwaniu

potwierdzeń

potwierdzeń

na zadane pytania (np. potwierdzenia sald),

na zadane pytania (np. potwierdzenia sald),

5)

5)

dokonywaniu obliczeń

dokonywaniu obliczeń

.

.

50

50

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Rodzaje badania

Rodzaje badania

(alternatywny

(alternatywny

podział):

podział):

1)

1)

sprawdzanie z natury

sprawdzanie z natury

,

,

2)

2)

potwierdzenie zewnętrzne

potwierdzenie zewnętrzne

3)

3)

sprawdzenie

sprawdzenie

4)

4)

obserwacja

obserwacja

5)

5)

zapytanie (wywiad)

zapytanie (wywiad)

6)

6)

dokonywanie obliczeń i analiza

dokonywanie obliczeń i analiza

51

51

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Dobór rodzajów badania określający

Dobór rodzajów badania określający

sposób (procedury) musi uwzględniać

sposób (procedury) musi uwzględniać

:

:

zakres (co i w jakiej ilości się nimi

zakres (co i w jakiej ilości się nimi

obejmuje),

obejmuje),

terminy ich przeprowadzania (w ciągu

terminy ich przeprowadzania (w ciągu

roku, tuż przed zamknięciem ksiąg, po

roku, tuż przed zamknięciem ksiąg, po

zamknięciu ksiąg)

zamknięciu ksiąg)

52

52

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

53

53

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Ad. 1 Sprawdzanie z natury:

Ad. 1 Sprawdzanie z natury:

do aktywów mających postać rzeczową

do aktywów mających postać rzeczową

(zapasy, środki trwałe, środki pieniężne w

(zapasy, środki trwałe, środki pieniężne w

kasie)

kasie)

znaczenie istotności pozycji

znaczenie istotności pozycji

obecność biegłego pozwala zapoznać się

obecność biegłego pozwala zapoznać się

jakością procedur i kontroli w firmie

jakością procedur i kontroli w firmie

54

54

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Ad. 2 Potwierdzenie zewnętrzne:

Ad. 2 Potwierdzenie zewnętrzne:

oświadczenia kontrahentów zewnętrznych na temat

oświadczenia kontrahentów zewnętrznych na temat

konkretnych pozycji (np. salda rachunków bankowych,

konkretnych pozycji (np. salda rachunków bankowych,

należności handlowe itp.)

należności handlowe itp.)

stosowane na poparcie określonych infomacji w

stosowane na poparcie określonych infomacji w

sprawozdaniu finansowym

sprawozdaniu finansowym

znaczenie istotności pozycji, ryzyka nieodłącznego,

znaczenie istotności pozycji, ryzyka nieodłącznego,

ryzyka kontroli,

ryzyka kontroli,

możliwości pozyskania potwierdzenia i ich

możliwości pozyskania potwierdzenia i ich

wiarygodność

wiarygodność

55

55

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Ad. 3 Sprawdzenie:

Ad. 3 Sprawdzenie:

rodzaj badania umożliwiający ocenę

rodzaj badania umożliwiający ocenę

konkretnych pozycji, poprawności zapisów,

konkretnych pozycji, poprawności zapisów,

sald, procedur obliczeniowych

sald, procedur obliczeniowych

biegły może ocenić autentyczność dowodów

biegły może ocenić autentyczność dowodów

księgowych, ich poprawność merytoryczną i

księgowych, ich poprawność merytoryczną i

formalno-rachunkową

formalno-rachunkową

56

56

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Ad. 3 Sprawdzenie – sposoby

Ad. 3 Sprawdzenie – sposoby

(zależnie od

(zależnie od

oczekiwanych rezultatów):

oczekiwanych rezultatów):

1)

1)

„

„

od konta”

od konta”

2)

2)

„

„

od dokumentu”

od dokumentu”

3)

3)

„

„

powtórzenia”

powtórzenia”

4)

4)

„

„

konfrontacja”

konfrontacja”

5)

5)

„

„

porównanie”

porównanie”

57

57

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Ad. 3 Sprawdzenie - sposoby:

Ad. 3 Sprawdzenie - sposoby:

1)

1)

„

„

od konta” – od zapisu księgowego do

od konta” – od zapisu księgowego do

dowodu księgowego

dowodu księgowego

Zastosowanie:

Zastosowanie:

przedmiotem badania są zapisy na kontach,

przedmiotem badania są zapisy na kontach,

a biegły stwierdza istnienie, poprawność

a biegły stwierdza istnienie, poprawność

zakwalifikowania, dokładność i poprawność

zakwalifikowania, dokładność i poprawność

wyceny oraz własność

wyceny oraz własność

Ograniczenie:

Ograniczenie:

nie pozwala stwierdzić

nie pozwala stwierdzić

kompletności ujęcia zdarzeń

kompletności ujęcia zdarzeń

58

58

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Ad. 3 Sprawdzenie - sposoby:

Ad. 3 Sprawdzenie - sposoby:

2)

2)

„

„

od dokumentu” – od dowodu księgowego

od dokumentu” – od dowodu księgowego

do zapisu księgowego, pozwala stwierdzić

do zapisu księgowego, pozwala stwierdzić

kompletność ujęcia zdarzeń

kompletność ujęcia zdarzeń

59

59

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Ad. 3 Sprawdzenie - sposoby:

Ad. 3 Sprawdzenie - sposoby:

3)

3)

„

„

powtórzenia” – odtworzenie czynności

powtórzenia” – odtworzenie czynności

księgowych dokonywanych przez badaną

księgowych dokonywanych przez badaną

jednostkę (np. ustalenie rocznej kwoty

jednostkę (np. ustalenie rocznej kwoty

amortyzacji, rezerw, wyceny w wartości

amortyzacji, rezerw, wyceny w wartości

godziwej)

godziwej)

60

60

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Ad. 3 Sprawdzenie - sposoby:

Ad. 3 Sprawdzenie - sposoby:

4)

4)

„

„

konfrontacja” – zestawienie danych, które

konfrontacja” – zestawienie danych, które

pochodza z różnych zbiorów księgowych, a

pochodza z różnych zbiorów księgowych, a

dotyczą tego samego zdarzenia (np. faktur z

dotyczą tego samego zdarzenia (np. faktur z

raportami sklepowymi, wyciągów

raportami sklepowymi, wyciągów

bankowych z raportami kasowymi)

bankowych z raportami kasowymi)

61

61

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Ad. 3 Sprawdzenie - sposoby:

Ad. 3 Sprawdzenie - sposoby:

5)

5)

„

„

porównanie” – porównanie treści

porównanie” – porównanie treści

dokumentów księgowych z dokumentacją

dokumentów księgowych z dokumentacją

stanowiącą podstawę zaistnienia zdarzeń

stanowiącą podstawę zaistnienia zdarzeń

gospodarczych potwierdzonych dowodami

gospodarczych potwierdzonych dowodami

księgowymi oraz ich wyceny (np. wysokość

księgowymi oraz ich wyceny (np. wysokość

rat leasingowych z umową leasingową,

rat leasingowych z umową leasingową,

wysokość wynagrodzeń brutto z umowami o

wysokość wynagrodzeń brutto z umowami o

pracę)

pracę)

62

62

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Ad. 4 Obserwacja:

Ad. 4 Obserwacja:

polega na przyglądaniu się czynnościom, wykonywanym

polega na przyglądaniu się czynnościom, wykonywanym

przez służby finansowo-księgowe badanej jednostki

przez służby finansowo-księgowe badanej jednostki

zakres:

zakres:

obserwowane są czynności wykonywane w

obserwowane są czynności wykonywane w

ramach procedur związanych z prowadzeniem ksiąg oraz

ramach procedur związanych z prowadzeniem ksiąg oraz

procesem kontroli wewnętrznej, które nie pozostawiają

procesem kontroli wewnętrznej, które nie pozostawiają

śladu w księgach (np. rzetelność i prawidłowość

śladu w księgach (np. rzetelność i prawidłowość

inwentaryzacji, realizacja uprawnień i obowiązków

inwentaryzacji, realizacja uprawnień i obowiązków

przypisanych konkretnym osobom)

przypisanych konkretnym osobom)

ograniczenie:

ograniczenie:

osoby obserwowane mogą zachowywać się

osoby obserwowane mogą zachowywać się

inaczej niż zwykle

inaczej niż zwykle

63

63

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Ad. 5 Zapytanie (wywiad):

Ad. 5 Zapytanie (wywiad):

polega na uzyskaniu dowodów badania w wyniku bezpośrednich

polega na uzyskaniu dowodów badania w wyniku bezpośrednich

oficjalnych lub nieoficjanych oświadczeń od kierownika jednostki i

oficjalnych lub nieoficjanych oświadczeń od kierownika jednostki i

pracowników niższego szczebla

pracowników niższego szczebla

Rodzaje wywiadu:

Rodzaje wywiadu:

ankieta

ankieta

okólnikowo, w postaci pisemnych wywiadów

okólnikowo, w postaci pisemnych wywiadów

bezpośrednia rozmowa

bezpośrednia rozmowa

zakres:

zakres:

określenie sytuacji ekonomicznej, systemu organizacji i

określenie sytuacji ekonomicznej, systemu organizacji i

zarządzania, zasad funkcjonowania systemu f-k

zarządzania, zasad funkcjonowania systemu f-k

rezultaty:

rezultaty:

dowody badania (notatki, oświadczenia) n/t sposobu

dowody badania (notatki, oświadczenia) n/t sposobu

prowadzenia ksiąg, realizacji polityki rachunkowości, zasad kontroli

prowadzenia ksiąg, realizacji polityki rachunkowości, zasad kontroli

wewnętrznej

wewnętrznej

64

64

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Ad. 6 Dokonywanie obliczeń i analiza:

Ad. 6 Dokonywanie obliczeń i analiza:

Polega na przeprowadzeniu testów wzajemnych relacji zachodzących

Polega na przeprowadzeniu testów wzajemnych relacji zachodzących

między wielkościami ekonomicznymi ze sprawozdania finansowego

między wielkościami ekonomicznymi ze sprawozdania finansowego

(np. analiza trendu sprzedaży, zmian marży itp.)

(np. analiza trendu sprzedaży, zmian marży itp.)

Cel:

Cel:

porównanie wielkości rzeczywistych z ustalonym wzorcem

porównanie wielkości rzeczywistych z ustalonym wzorcem

(trendem, relacją, szacunkiem) oraz ocena (badanie) wyznaczonej w

(trendem, relacją, szacunkiem) oraz ocena (badanie) wyznaczonej w

wyniku porównania różnicy

wyniku porównania różnicy

Metoda:

Metoda:

testy proste oraz złożone (oparte na metodach

testy proste oraz złożone (oparte na metodach

statystycznych)

statystycznych)

Wykorzystanie:

Wykorzystanie:

dokonywanie obliczeń i analizę stosuje się do

dokonywanie obliczeń i analizę stosuje się do

badania trendów, wskaźników i szacunków

badania trendów, wskaźników i szacunków

65

65

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Ad. 6 Dokonywanie obliczeń i analiza:

Ad. 6 Dokonywanie obliczeń i analiza:

Analiza:

Analiza:

a)

a)

trendów

trendów

b)

b)

wskaźników

wskaźników

c)

c)

szacunków

szacunków

66

66

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Ad. 6 Dokonywanie obliczeń i analiza:

Ad. 6 Dokonywanie obliczeń i analiza:

Analiza:

Analiza:

a)

a)

trendów

trendów

– porównanie danych danych bieżących z

– porównanie danych danych bieżących z

poprzednimi (dynamika zmian), np. dynamika

poprzednimi (dynamika zmian), np. dynamika

sprzedaży w kolejnych latach

sprzedaży w kolejnych latach

Przydatność:

Przydatność:

zależy od jednorodności zbiorowości i

zależy od jednorodności zbiorowości i

zakresu porównywanych danych

zakresu porównywanych danych

67

67

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Ad. 6 Dokonywanie obliczeń i analiza:

Ad. 6 Dokonywanie obliczeń i analiza:

Analiza cd.:

Analiza cd.:

b)

b)

wskaźników

wskaźników

– zmierza do ustalenia i oceny

– zmierza do ustalenia i oceny

dynamiki wybranych wskaźników ekonomicznych

dynamiki wybranych wskaźników ekonomicznych

(najczęściej porównywanych w czasie,

(najczęściej porównywanych w czasie,

uwzględniających inflację i przestrzeń, z innymi

uwzględniających inflację i przestrzeń, z innymi

jednostkami, dane bazowe - benchmark)

jednostkami, dane bazowe - benchmark)

Przydatność:

Przydatność:

umożliwia analizę zmian poszczególnych

umożliwia analizę zmian poszczególnych

danych finansowych oraz wskaźników

danych finansowych oraz wskaźników

ekonomicznych

ekonomicznych

68

68

4

4

.

.

3

3

Rodzaje badania

Rodzaje badania

Ad. 6 Dokonywanie obliczeń i analiza:

Ad. 6 Dokonywanie obliczeń i analiza:

Analiza cd.:

Analiza cd.:

c)

c)

szacunków

szacunków

– dokonuje się porównania szacunków badanej

– dokonuje się porównania szacunków badanej

jednostki z szacunkami dokonanymi przez biegłego lub

jednostki z szacunkami dokonanymi przez biegłego lub

osoby trzecie,

osoby trzecie,

Cel:

Cel:

ustalenie poprawności odpisów aktualizacyjnych,

ustalenie poprawności odpisów aktualizacyjnych,

umorzeniowych, rozliczeń międzyokresowych, aktywów i

umorzeniowych, rozliczeń międzyokresowych, aktywów i

rezerw z tyt. odroczonego podatku, innych rezerw

rezerw z tyt. odroczonego podatku, innych rezerw

W przypadku istotnych różnic w szacunkach, biegły powinien

W przypadku istotnych różnic w szacunkach, biegły powinien

wyjaśnić je z kierownikiem, przy odmowie weryfikacji

wyjaśnić je z kierownikiem, przy odmowie weryfikacji

rozbieżności satnowią nieprawidłowości

rozbieżności satnowią nieprawidłowości

69

69

Dziękuję za uwagę!

Dziękuję za uwagę!

Document Outline

- Badanie sprawozdań finansowych sygn. 230080-0511

- Tematyka zajęć:

- Tematyka zajęć cd.:

- 4. Aspekty, metody i rodzaje badania.

- 4.1 Aspekty badania

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- 4.2 Metody badania

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- 4.3 Rodzaje badania

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

Wyszukiwarka

Podobne podstrony:

Metody mikroskopowe w badaniach struktury produktów żywnościowych

Zadanie 4, Nauka, Doktorat II rok, Metody ilościowe w badaniach naukowych

3 Mechanizm powstawania odruchów warunkowych oraz metody ich badania

modelowanie konceptualne II, Nauka, Doktorat II rok, Metody ilościowe w badaniach naukowych

2 Metody i techniki badańid 20532 ppt

Metody radiologiczne badania jelita grubego ułożenia

pierwsze zad. zaliczeniowe, Nauka, Doktorat II rok, Metody ilościowe w badaniach naukowych

Zadanie 2, Nauka, Doktorat II rok, Metody ilościowe w badaniach naukowych

modelowanie konceptualne, Nauka, Doktorat II rok, Metody ilościowe w badaniach naukowych

Analizę struktury - zadanie 3, Nauka, Doktorat II rok, Metody ilościowe w badaniach naukowych, IV se

Organizacja i socjologiczne metody jej badania

Miary współwystępowania, Nauka, Doktorat II rok, Metody ilościowe w badaniach naukowych

Metodyka BO, Badania operacyjne

Zadanie 5 ostatnie, Nauka, Doktorat II rok, Metody ilościowe w badaniach naukowych, IV semestr

spss-zadanie 1, Nauka, Doktorat II rok, Metody ilościowe w badaniach naukowych

Metody Numeryczne badania

Praca zaliczeniowa- pierwsza strona, Nauka, Doktorat II rok, Metody ilościowe w badaniach naukowych,

więcej podobnych podstron