Aktywa inwestycyjne – aktywa finansowe

•Aktywa finansowe są to aktywa

pieniężne,

instrumenty

kapitałowe wyemitowane przez

inne

jednostki,

a

także

wynikające z umów prawo do

otrzymania

aktywów

pieniężnych.

•Aktywa finansowe są finasowoprawną

formą inwestycji, której potwierdzeniem

jest umowa, czyli instrument finansowy.

•Instrument finansowy jest kontraktem

między dwoma stronami, regulujący

zależność finansową, w jakiej obie strony

pozostają.

• Każdy

papier

wartościowy

jest

instrumentem finansowym, ponieważ

jest

zabezpieczony

aktywami

emitenta tego papieru.

• Nowe instrumenty, które nie obejmują

papierów

wartościowych

to

tzw.

pochodne instrumenty finansowe

(np. opcje, kontrakty terminowe).

Do aktywów finansowych należą:

• środki pieniężne

• papiery wartościowe współwłasności

majątkowej (np. akcje, udziały,

certyfikaty założycielskie)

• instrumenty rynku kapitałowego (np.

obligacje)

Wartość

nominalna

Wartość

inwestycji

Cena zakupu/

cena nabycia

Wartość

godziwa

Koszt

wytworzenia

Wycena inwestycji na dzień nabycia

Metoda praw

własności

Inwestycje

długoterminowe

Metoda ceny

rynkowej

Metoda wartości

godziwej

Metoda wartości

przeszacowanej

Wycena bilansowa inwestycji

długoterminowych

Wycena bilansowa inwestycji

krótkoterminowych

Wartość

nominalna

Inwestycje

krótkoterminowe

Metoda ceny

rynkowej

Metoda wartości

godziwej

Metoda LMC

Podział kapitałowych papierów

wartościowych

Kapitałowe papiery wartościowe

Kupieckie papiery wartościowe

(papiery towarowe)

Finansowe papiery

wartościowe

Papiery współwłasności

majątkowej

(papiery udziałowe)

Papiery wierzytelności

Pieniężnych

(papiery dłużne)

Akcje

• Papiery wartościowe dokumentujące

bezterminowe lokaty kapitałów i wyrażają

prawo akcjonariusza (właściciela) do

majątku spółki akcyjnej. Lokaty

bezterminowe, bowiem nie można ich

wycofać ze spółki dopóki kontynuuje ona

swoją działalność.

• Możliwa jest sprzedaż, jeżeli nie mają

ograniczeń przenoszenia praw własności

przewidzianych w statucie lub w prawie.

• Akcje mogą mieć formę fizycznego

certyfikatu lub mogą występowaćw

formie zdematerializowanej. Tę

ostatnia obowiązkowo mają akcje w

ofercie publicznej.

Prawa akcjonariusza:

• prawo do uczestniczenia w walnym

zgromadzeniu akcjonariuszy

• Prawo do dywidendy

• Bierne prawo wyborcze do organów

spółki

• Prawo do majątku spółki

• Ograniczona odpowiedzialność za

zobowiązania (do wartości posiadanych

akcji)

Rodzaje akcji

• Imienne

• Na okaziciela

• Zwykłe

• Uprzywilejowane

Podział ze względu na

sposób przenoszenia

praw

Podział ze względu na

uprawnienia

Wycena akcji (rynek

pierwotny)

• Cena nominalna (wartość nominalna)

• Cena emisyjna

Cena

emisyjna

Cena

nominalna

„agio”

premia

>

Rezerwa statutowa, która

wpływa na

kapitał zapasowy spółki

Obligacje – wierzycielskie

papiery wartościowe

• Papier wartościowy poświadczający wierzytelność

na określoną kwotę wraz z zobowiązaniem do

wypłaty oprocentowania w ustalonych terminach.

• Obligacja składa się z:

• właściwego papieru wierzytelności pieniężnej

(płaszcz)

• Plus

• Arkusz kuponów odsetkowych

Rodzaje obligacji

• Skarbowe

• Komunalne

• Przedsiębiorstw

• O stałym oprocentowaniu

• O zmiennym oprocentowaniu

• Zerokuponowe

• Premiowe

Kryterium - rodzaj

emitenta

Kryterium –

tryb wypłaty

odsetek

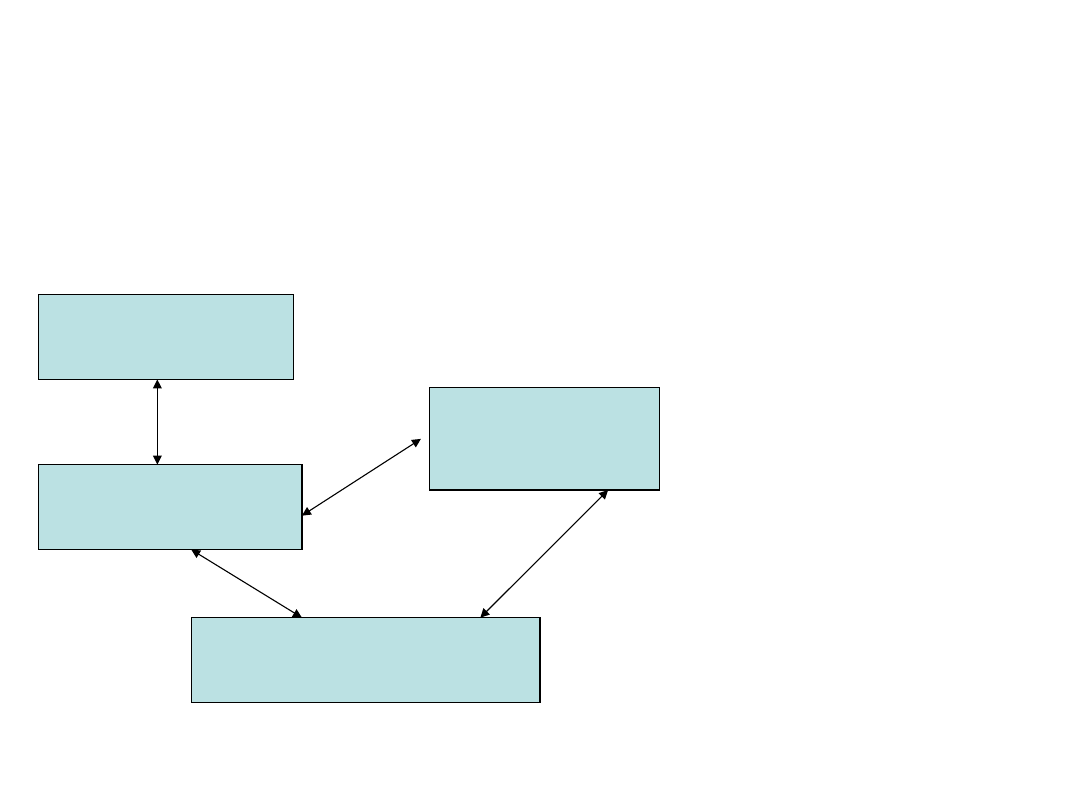

Wycena obligacji – rynek pierwotny

• Wartość nominalna

• Cena bieżąca (wartość rynkowa), często

przyrównywana przez inwestora do ceny

wewnętrznej obligacji (O

w

)

• C

t

– roczne odsetki od obligacji

• r – stopa dyskontowa (wymagana stopa zwrotu)

• N – liczba lat do terminu wykupu obligacji

• M – wartość nominalna obligacji

• T – termin wykupu obligacji

n

n

t

t

t

r

M

r

C

O

)

1

(

)

1

(

1

w

Wtórny rynek obligacji

• Czynnikiem kształtującym wartość obligacji jest

oprocentowanie, które można obliczyć wg formuły:

• I skumulowane odsetki

• FV – wartość nominalna obligacji

• i – oprocentowanie obligacji

• n

d

– liczba dni, jakie upłynęły od ostatniej ich wypłaty

• n

m

– liczba dni między dwoma płatnościami odsetek

•

m

d

n

n

i

FV

I

Weksle – wierzycielskie papiery

wartościowe

• Obieg weksla

trasowanego

• Objaśnienia

(1) poręcznie weksla przez

avalistę

(2) akceptacja weksla

przez trasata

(3) wręczenie weksla

przez wystawcę

remitentowi

(4) Wykup weksla _ w

terminie płatności-

przez dłużnika

wekslowego (trasata)

Avalista

(Poręczyciel)

Wystawca (trasant)

Wierzyciel wekslowy

(remitent)

Dłużnik wekslowy

(trasat)

(1)

(3)

(2)

(4)

Opcje – wybrane

zagadnienia

• Jest to taki instrument finansowy, który

przyznaje jego właścicielowi prawo do

zakupu lub sprzedaży innego instrumentu

finansowego, w szczególności – papieru

wartościowego.

• W rachunkowości opcja jest definiowana jako

instrument finansowy powodujący powstanie

praw i obowiązków dla obu stron umowy, co

skutkuje przeniesieniem na te strony ryzyka

finansowego związanego nieodłącznie z

instrumentem bazowym.

• W kontrakcie opcyjnym uczestniczą

dwie strony:

nabywca (posiadacz, właściciel)

wystawca opcji

• Sprzedaż opcji to wystawienie opcji

• Podstawowe rodzaje opcji:

• - kupna (call) – daje prawo jej nabywcy

kupna instrumentu bazowego po

określonej z góry cenie w ustalonym

terminie (prawo, a nie konieczność)

• sprzedaży (put) – daje posiadaczowi prawo

do sprzedania instrumentu bazowego po

określonej cenie w ustalonym terminie

Ceny opcji

• Cena opcji – premia, czyli kwota jaką płaci

wystawcy opcji jej nabywca, jest to rynkowa

cena opcji

• Cena wykonania – rozliczenia, czyli cena po

której następuje wykonanie opcji , jest

określona w kontrakcie i nie może być

zmieniona

• Cena instrumentu podstawowego – wartość

rynkowa aktywu finansowego, którego opcja

dotyczy, ta cena jest niezależna od warunków

zawartego kontraktu opcyjnego i determinuje

korzyści obu stron kontraktu w chwili jego

wykonania

Przykład:

• Inwestor A nabyła opcję kupna akcji z ceną wykonania

100 i premią 10.

• Cena rynkowa akcji w momencie wygaśnięcia opcji

wynosiła:

a) 82

b) 130

• W przypadku a) cena akcji < ceny wykonania opcji i

premii, czyli posiadacz opcji nie wykona jej, bardziej

opłaca mu się kupić akcje na rynku, gdyż starta

posiadacza będzie równa tylko premii

• W przypadku b) cena rynkowa> cena wykonania i

posiadaczowi opłaca się ją wykorzystać, gdyż osiągnie

zysk z tej transakcji. Może bowiem wykonać opcje i

natychmiast sprzedaż tę akcję po bieżącej cenie

rynkowej.

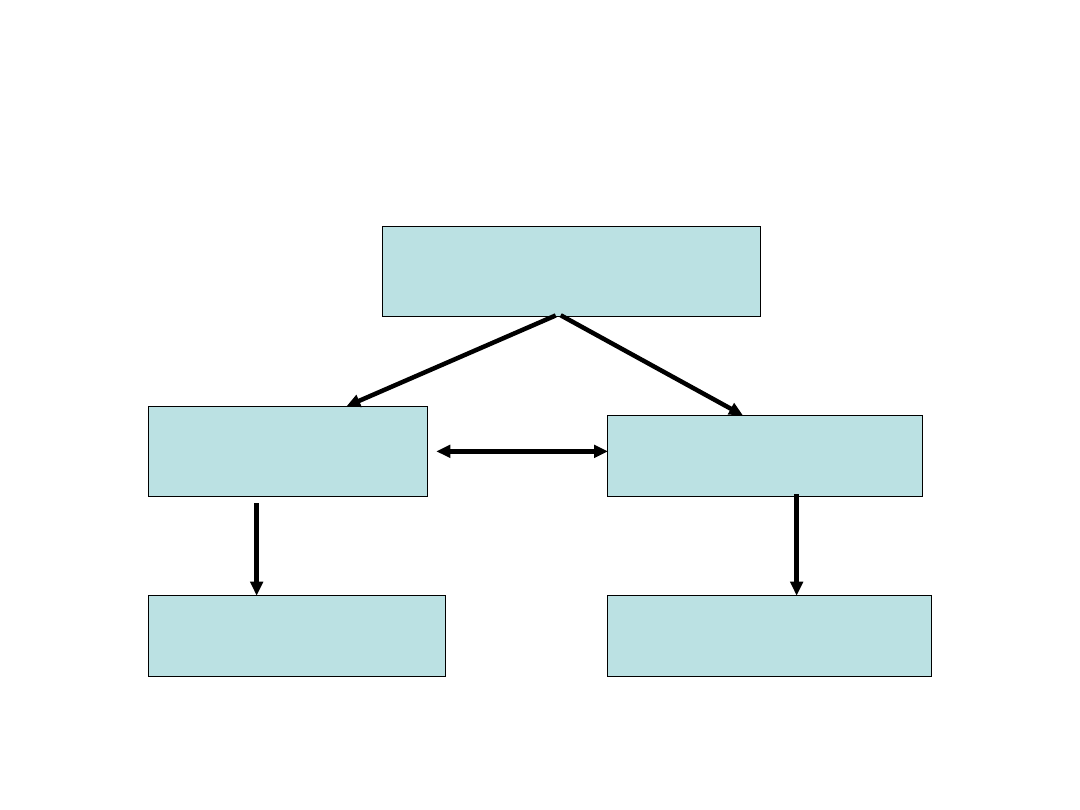

Posiadacz

OPCJE

Wystawca

Aktywa finansowe

Zobowiązania finansowe

Bilansowa klasyfikacja opcji

Wycena opcji

• Transakcje opcyjnie wycenia się zawsze wg wartości

godziwej

• Bieżąca wycena opcji u posiadacza i emitenta też

odbywa się wg wartości godziwej.

• Podstawa wyceny:

- kurs opcji na aktywnym regulowanym rynku, na którym

występuje publiczny obrót instrumentami finansowymi

- oszacowanie wartości opcji za pomocą estymacji

powszechnie uznanych za poprawne

Bieżące korekty wartości wpływają na koszty i przychody

finansowe okresu, w którym je ustalono.

Warranty

• W

sensie

ekonomicznym

jest

to

instrument finansowy, którego cena

zależy od ceny lub inaczej ustalonej

wartości

godziwej

instrumentu

podstawowego.

• W ujęciu formalno prawnym jest to

zobowiązanie

jego

wystawcy

do

wypłacenia określonej kwoty pieniędzy

lub dostarczenia określonego bazowego

instrumentu finansowego.

Przykład

• Inwestor A posiada w portfelu warrant kupna

20 akcji emitenta B o cenie wykonania 90 zł

za akcję.

• W dniu wygaśnięcia bieżąca cena rynkowa

akcji emitenta B wynosi 100 zł.

• Rozliczenie kwoty należnej inwestorowi A w

dniu wykonania warrantu kupna akcji:

• cena bieżąca akcji – cena wykonania akcji =

kwota rozliczenia

• Inwestor A otrzyma 200 zł.

Aktywa inwestycyjne - Nieruchomości

inwestycyjne

Nieruchomości inwestycyjne zaliczane

są do tzw. inwestycji rzeczowych –

lokacyjnych.

Istota - nabywanie przez inwestora w

celu osiągnięcia w przyszłości korzyści

Wg

MSR

40

„Nieruchomości

inwestycyjne” to nieruchomości, które

właściciel lub leasingobiorca w l.f.

traktuje jako źródło przychodów z

tytułu czynszów lub przyrostu ich

wartości.

• Nieruchomość inwestycyjna (NI) nie może

być

użytkowana

przez

właściciela

(leasingobiorcę) w działalności operacyjnej,

czyli

nie

może

jednocześnie

być

nieruchomością użytkową.

• Cechą charakterystyczną NI jest możliwość

identyfikacji korzyści płynących z ich

posiadania (wysokość czynszu, wartość

aktualna nieruchomości).

• Cechy tej brak u aktywów operacyjnych.

• Nieruchomości

nabyte

w

księgach

rachunkowych

traktuje

się

jako

nieruchomość inwestycyjną w momencie

wprowadzenia tej transakcji do ewidencji.

• Budowa

przyszłej

nieruchomości

inwestycyjnej wg kosztów wytworzenia

staje się NI po zakończeniu jej realizacji.

(koszty związane z budową - środki trwałe

w budowie, koszty związane z budową

traktuje się jako działalność operacyjną)

Metody wyceny nieruchomości inwestycyjnych

NIERUCHOMOSCI INWESTYCYJNE

Wycena wstępna

(wprowadzenie do

ksiąg rachunkowych)

Data bilansu

Cena

nabycia

Koszt

wytworzenia

Model

wartości

godziwej

Model ceny

nabycia

• Wycena wg ceny nabycia – dokonywana

jest zgodnie z ogólnymi zasadami

wyceny i ewidencji środków trwałych,

czyli operacyjnych rzeczowych aktywów

trwałych. Zgodnie z formułą:

• Ten model wyceny jest wg MSR 40

traktowany jako rozwiązanie przejściowe.

t

n

t

t

t

Tz

Aw

Wp

Ws

1

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

Wyszukiwarka

Podobne podstrony:

Aktywa inwestycyjne 2013

portfel inwestycyjny 2, FiR, Portfel inwestycyjny

TEST PORTFEL INWESTYCYJNY, FiR, magister, 2, Portfel inwestycyjny

Aktywa finansowe - FiR, Studia UMK FiR, Licencjat, I rok, Rachunkowość finansowa A.Zawadzki (w) U.Wo

Aktywa inwestycyjne WZ 1 rok id Nieznany (2)

Aktywa inwestycyjne WZ 1 rok

Działalność?nków inwestycyjnych w obszarze zarządzania aktywami klientów tekst

FIiE-13.03.2015, UEK FIR, licencjat, 6 semestr, fundusze inwestycyjne i emerytalne Kania

Działalność?nków inwestycyjnych w zakresie zarządzania aktywami klientów

ssf 5 - nieruchomości inwestycyjne i koszty finansowania zewnętrznego, Aktywa trwałe przeznaczone do

DI pytania, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Decyzje inwestycyjne Marcinek, Testy for

więcej podobnych podstron