Podatek dochodowy od osób fizycznych

(PIT)

Ulgi podatkowe

1

Ulgi w podatku dochodowym

ODLICZANE OD DOCHODU

1.

Darowizny

2.

Składki na ZUS

3.

Rehabilitacyjna

4.

Internetowa

5.

Technologiczna

6.

Odsetkowa

ODLICZANE OD PODATKU

2

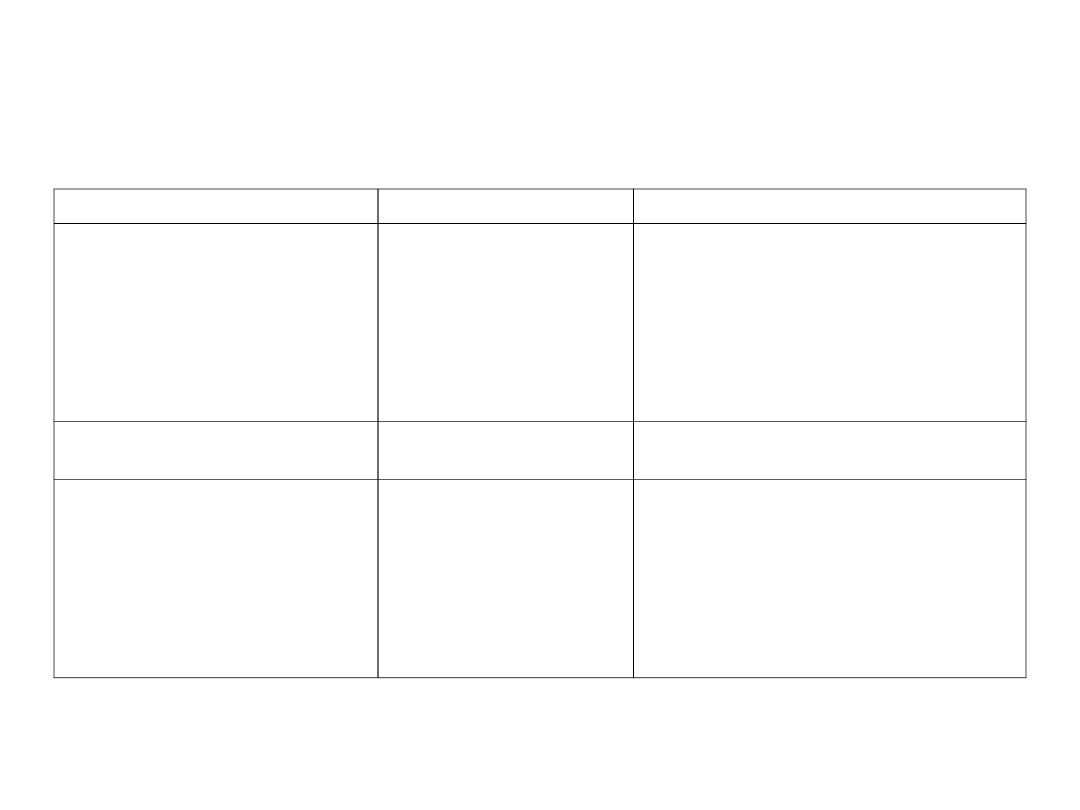

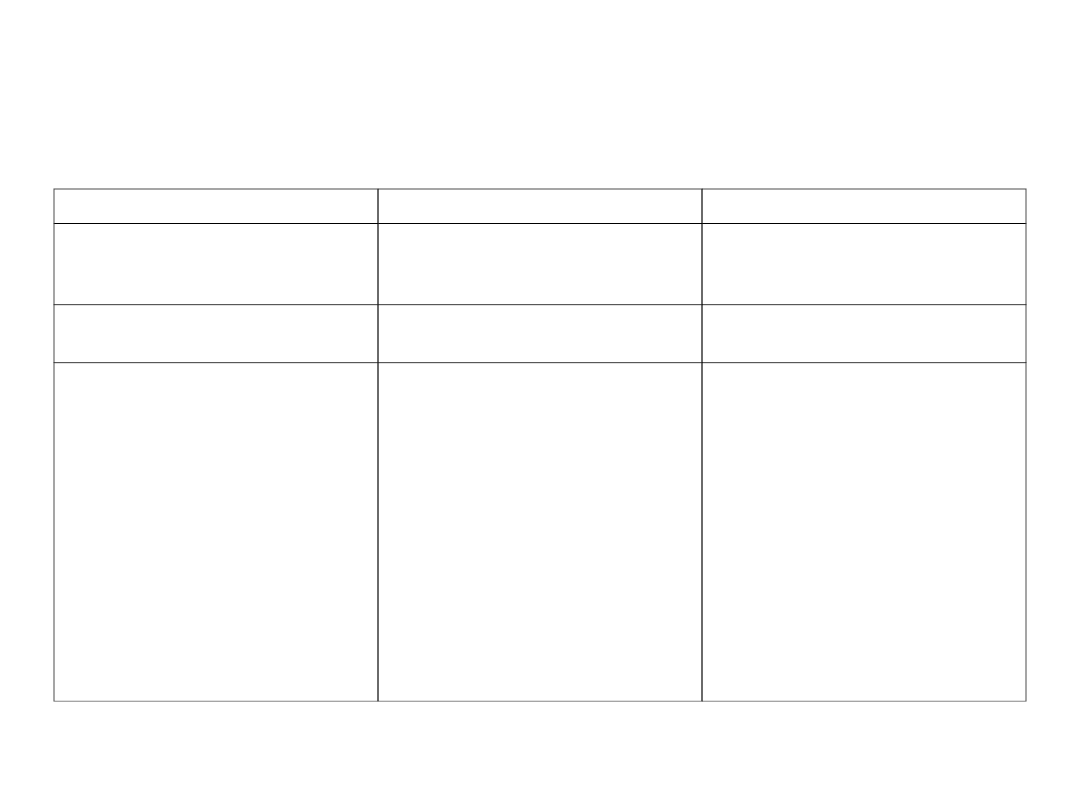

Ulgi od dochodu (1)

Nazwa

Limit

Warunki

Darowizny:

A – na rzecz organizacji

pożytku publicznego

B – na cele kultu religijnego

C – na rzecz krwiodawstwa

D – na kościelną działalność

charytatywną

A – do 6 % rocznego

dochodu

B – jak w A

C – kwota ekwiwalentu

za pobraną krew

(1 l = 130 zł)

D – bez limitu

Nie można odpisać darowizn na rzecz:

•osób fizycznych,

•podmiotów prowadzących DG

związaną z akcyzami

Dowód darowizny – wpłata na

rachunek bankowy lub oświadczenie

obdarowanego ( B, D) o przyjęciu

Składki na ZUS

Nie ma – odpis realnej

wysokości

Internetowa

Do 760 zł rocznie

• Odpisuje ten, czyje nazwisko

widnieje na fakturze ( jeśli jest to

wspólna faktura – każdy ma

prawo do odpisu całego limitu)

• Ulga dotyczy użytkowania

internetu w miejscu zamieszkania,

a nie jego zakupu, udoskonalania

itp..

Dr Piotr Pomorski

3

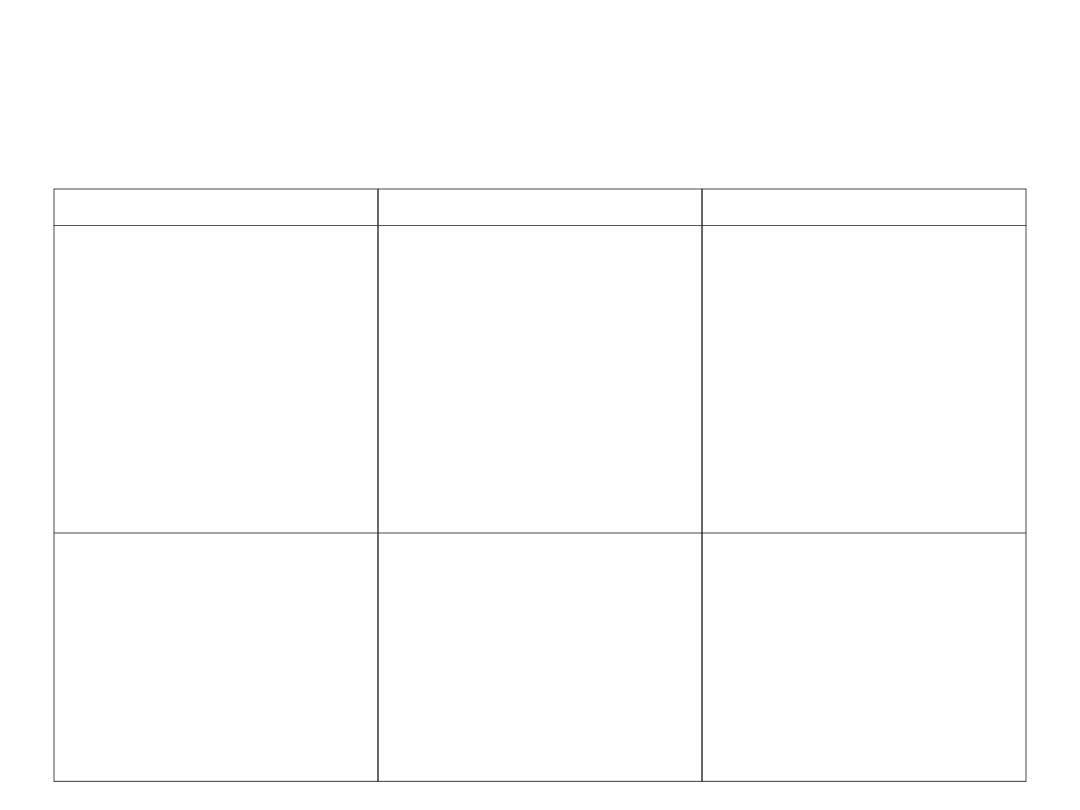

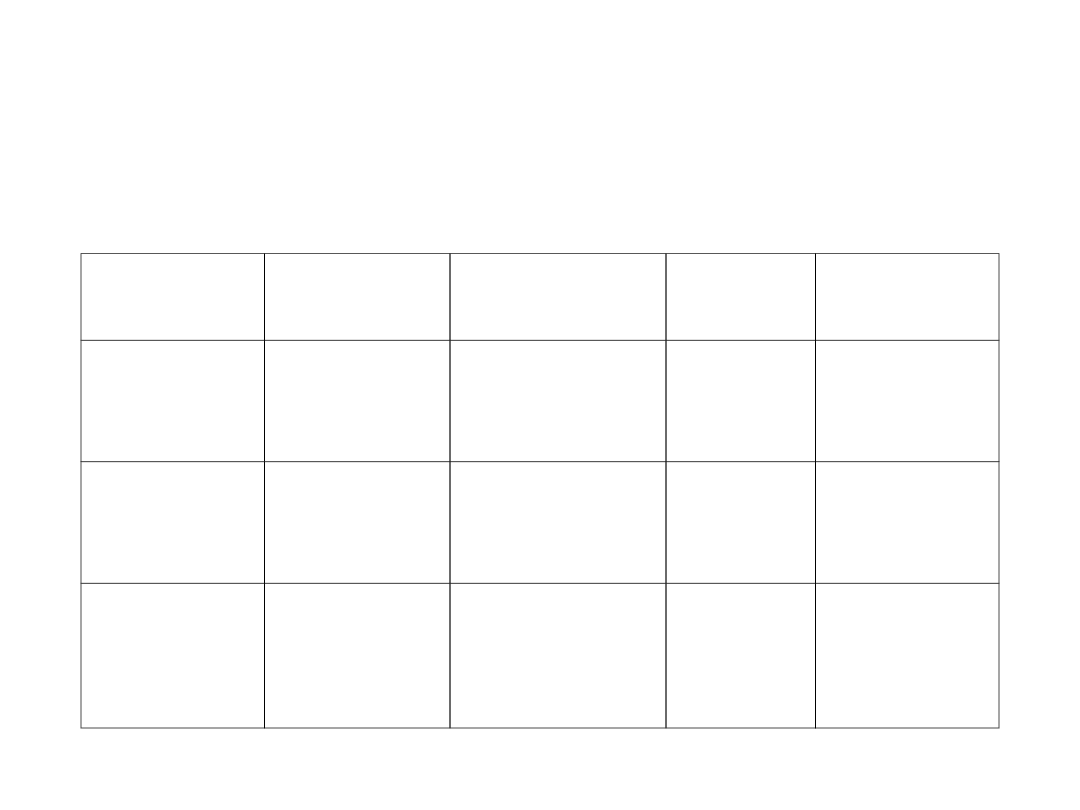

Ulgi od dochodu (2)

Nazwa

Limit

Warunki

Rehabilitacyjna

A: wydatki na cele rehabilitacyjne

B: zakup psa przewodnika,

użytkowanie auta, opłacanie

przewodników

C: zakup leków

A – nie ma, odpis w realnej

wysokości

B – do 2280 zł rocznie

C – ze wzoru:

(wydatki miesięczne minus 100 zł)

= odpis miesięczny

Dla obliczenia rocznego odpisu (C)

trzeba zsumować wyniki miesięczne

Beneficjentem tej ulgi – osoba

niepełnosprawna

Odpisu może dokonać:

•sam niepełnosprawny ( jeśli

uzyskuje dochody objęte PIT)

•osoba utrzymująca

niepełnosprawnego ( ale tylko, gdy

roczne dochody niepełnosprawnego

są < 9120 zł)

Traci się prawo do ulgi – całkowicie

lub częściowo – jeżeli wydatki

zostały zrefundowane ze środków

NFZ

Technologiczna

•Zakup wiedzy w postaci

niematerialnej lub prawnej od

jednostek badawczo – naukowych,

•niestosowanych w świecie dłużej

niż od 5 lat,

•które służą udoskonaleniu

produkcji dotychczas stosowanej

przez podatnika lub umożliwiają mu

nowe formy produkcji

50% faktycznie poniesionych

wydatków

• Beneficjentem tek ulgi są

przedsiębiorcy

• Ulgi tej nie można stosować na

terenie SSE

• Prawo odpisu traci się gdy w

okresie 3 lat od zakupu

technologii:

a/ podatnik przekaże prawa do niej

innym podmiotom,

b/ zakup zostanie zrefundowany

c/ zostanie ogłoszona upadłość /

likwidacja przedsiębiorcy

4

Ulgi od dochodu (3)

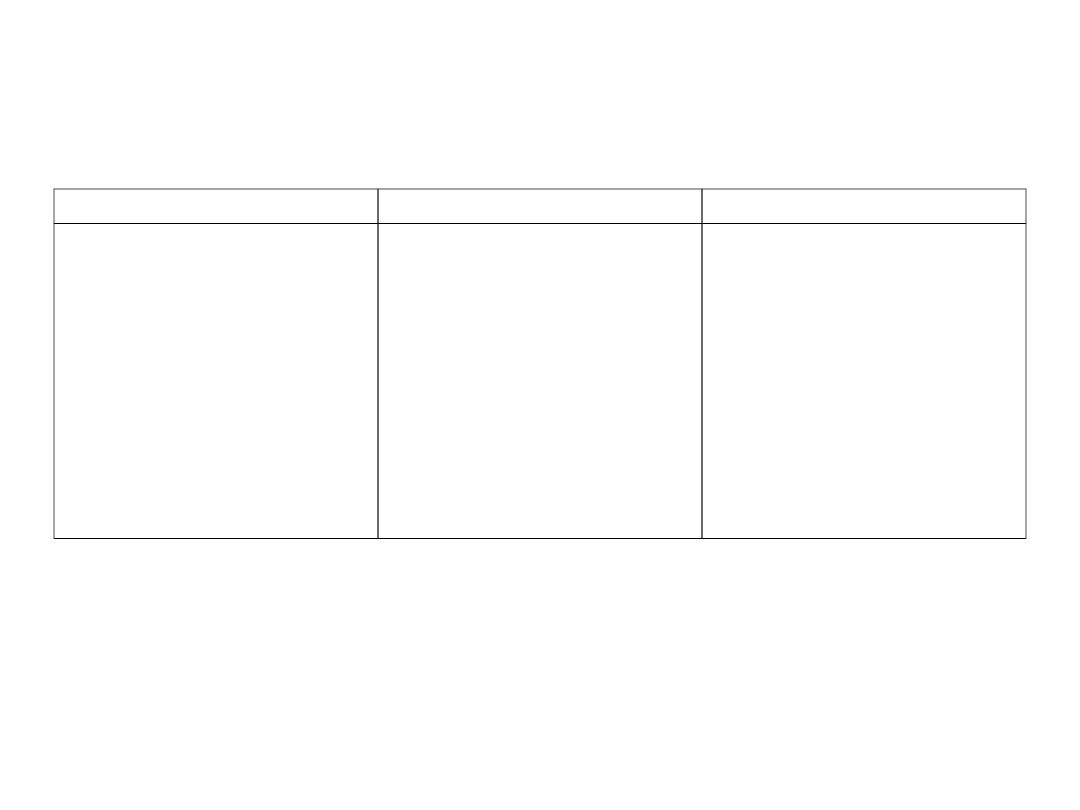

Nazwa

Limit

Warunki

Odsetkowa

Dla osób, które między

1 stycznia 2002 r.

a 31 grudnia 2006 r.

zaciągnęły kredyt

mieszkaniowy i wciąż spłacają

od niego odsetki ( lub odsetki

od kredytu refinansowego)

Faktycznie zapłacone przez

podatnika odsetki do

zagregowanej wysokości

264 810 zł

Mimo, że przepisy o tej uldze

uchylono z dniem 1 stycznia

2007 r., podatnicy, o których

mowa w sąsiedniej kolumnie

zachowali prawa do niej i

mogą kontynuować odliczenia

do końca 2027 roku

Według starych przepisów:

•Kredyt udzielony w latach

2002 – 2006

•Przez uprawniony podmiot

•Przedmiotem kredytu był

dom / lokal położony w Polsce

•Podatnik rzeczywiście spłaca

odsetki

•Podatnik ( i jego małżonek)

nie korzystali wcześniej z ulg

budowlano - mieszkaniowych

Dr Piotr Pomorski

5

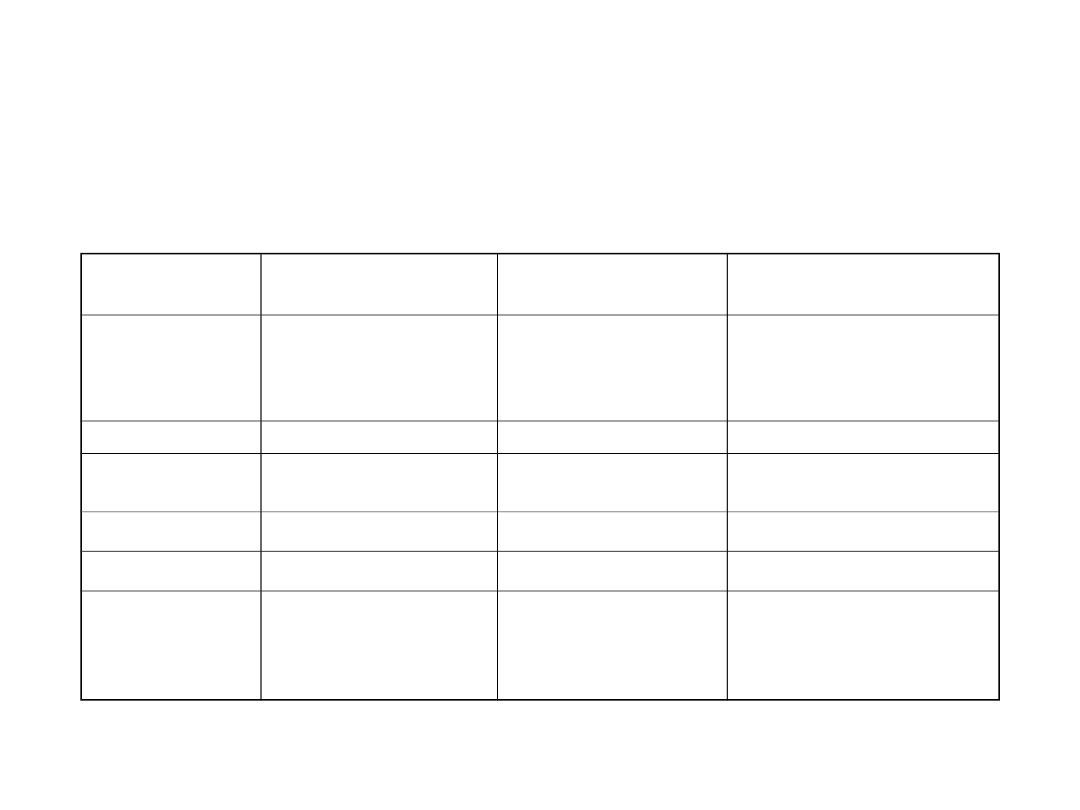

Ulgi od podatku

Nazwa

Limit

Warunki

Składka na PUZ

7,75% podstawy wymiaru

składki ( mimo, że NFZ pobiera

więcej)

Abolicyjna

Brak

Vide: unikanie podwójnego

opodatkowania

Rodzinna

Przysługuje z racji

wychowywania dziecka przez:

•Rodzica,

•Opiekuna prawnego

•Rodzinę zastępczą

Miesięczny – 92,67 zł na 1

dziecko ( a nie na rodzica!)

Dzienny – 3,09 zł na 1 dziecko

( liczony w sytuacji, gdy

władza rodzicielska / opieka

była w tym samym miesiącu

sprawowana

przez > 1 podatnika)

• Dzieci muszą spełniać

warunki jak przy wspólnym

opodatkowaniu z

opiekunem

• Ulga nie przysługuje od

miesiąca, w którym dziecko

wstąpiło w związek

małżeński lub zostało

umieszczone w „instytucji

zapewniającej całodobowe

utrzymanie w rozumieniu

przepisów o świadczeniach

rodzinnych”

Dr Piotr Pomorski

6

Uproszczone formy opodatkowania dochodów osób

fizycznych

RPE, karta podatkowa,

Ryczałt od duchownych,

Podatek tonażowy

Dr Piotr Pomorski

7

Podstawowe rodzaje ryczałtów

Dla ustalenia dochodu podatnika:

RYCZAŁT SZACUNKOWY = dochód /

przychód podatnika określany jest

szacunkowo przez organ podatkowy;

następnie opodatkowuje się ten zysk

stawką liniową albo progresywną

RYCZAŁT EWIDENCJONOWANY =

wymagający prowadzenia ewidencji

sprzedaży i zakupów dla ustalenia

przychodów podatnika

Dla ustalenia należnego podatku:

RYCZAŁT KWOTOWY = bezpośrednio w

ustawie ustala się miesięczne lub

roczne stawki podatku, które płacić ma

określona grupa podatników

RYCZAŁT UMOWNY = wysokość podatku

jest indywidualnie ustalana między

podatnikiem a organem podatkowym

Dr Piotr Pomorski

8

Zryczałtowane podatki dochodowe

JAK OBLICZA

SIĘ PODATEK?

TERMINY WPŁAT

WŁAŚCIWY

BUDŻET

WŁAŚCIWY

ORGAN

PODATKOWY

RYCZAŁT OD

OSÓB

DUCHOWNYCH

PODSTAWY brak

Wyłącznie STAWKA

Co kwartał do 28 dnia

następnego miesiąca

PAŃSTWA

NACZELNIK URZĘDU

SKARBOWEGO,

DYREKTOR IZBY

SKARBOWEJ

KARTA

PODATKOWA

PODSTAWY brak

Wyłącznie STAWKA

Co miesiąc do 7 dnia

następnego miesiąca;

ostatnia wpłata za rok

podatkowy = do 28 XII

GMINY

NACZELNIK URZĘDU

SKARBOWEGO,

DYREKTOR IZBY

SKARBOWEJ

RPE

( RYCZAŁT OD

PRZYCHODÓW

EWIDENCJO-

NOWANYCH)

PODSTAWA

X

STAWKA

Zaliczki – co miesiąc do

20 dnia następnego

miesiąca

Zeznanie roczne – do 31

stycznia następnego roku

PAŃSTWA

NACZELNIK URZĘDU

SKARBOWEGO,

DYREKTOR IZBY

SKARBOWEJ

9

Ryczałt od osób duchownych

PODMIOT

:

proboszczowie i wikariusze

PRZEDMIOT

:

uzyskiwanie przychodów z działalności duszpasterskiej

PODSTAWA

:

nie ma ( wysokość podatku nie zależy od wielkości przychodów)

STAWKI

:

kwotowe, zależne od:

•

funkcji duszpasterskiej ( proboszcz – wikariusz)

•

wielkości parafii

•

wielkości miejscowości, w której znajduje się parafia

WZÓR NA OBLICZANIE PODATKU:

Ryczałt = Stawka minus PUZ

ZWOLNIENIA:

na wniosek duchownego w sytuacji, gdy liczba wiernych „jego parafii” stanowi mniejszość w

ogólnej liczbie

mieszkańców miejscowości

Dr Piotr Pomorski

10

Karta podatkowa

PODMIOT

: osoba fizyczna

PRZEDMIOT

:

prowadzenie mini-działalności gospodarczej ( usługowej), konkretnie:

•

działalność ujęta na liście ustawowej; nie może dotyczyć wyrobów akcyzowych

•

samodzielność prowadzonej DG [ bez korzystania z usług innych zakładów, bez jednoczesnego

prowadzenia innej DG niepodlegającej karcie podatkowej]

•

działalność prowadzona w Polsce

•

małżonek podatnika nie może prowadzić DG w tym samym zakresie co podatnik

•

złożenie wniosku [ do 20 stycznia];

•

podatek ustala decyzją naczelnik US na podstawie przepisów ustawy

PODSTAWA

:

nie ma; wysokość podatku nie zależy od wysokości przychodu!

STAWKI

:

wynikają z ustawy i zależą od:

•

rodzaju prowadzonej działalności

•

rozmiaru prowadzonej działalności ( nie można zatrudniać więcej niż 5 pracowników)

•

wielkości miejscowości, gdzie prowadzona jest działalność

WZÓR NA OBLICZENIE PODATKU:

Karta = Stawka minus PUZ

PREFERENCJE

:

gdy podatnik ma więcej niż 60 lat lub jest osobą niepełnosprawną, stawki

karty obniża się o 20% ( nUS może też zrobić to uznaniowo)

11

RPE: Ryczałt od przychodów ewidencjonowanych

PODMIOT

: osoby fizyczne

PRZEDMIOT

:

1/ pozarolnicza działalność gospodarcza – indywidualnie lub w formie spółki jawnej

albo spółki cywilnej

Warunek: zeszłoroczne przychody były niższe od 150 000 euro

Zakaz wyboru ryczałtu dla prowadzących: apteki, kantory, lombardy,

wytwarzanie wyrobów akcyzowych

2/ najem lub dzierżawa

PODSTAWA:

przychody ( obliczane metodą memoriału = liczą się kwoty

wymagalnych wierzytelności)

STAWKI

: zawsze liniowe

Dla najmu i dzierżawy = 8,5% przychodu

Dla działalności gospodarczej = 20% ( wolne zawody), 17% ( np. hotele,

zarządzanie nieruchomościami), 8,5% (np. usługi, 5,5% ( np. roboty budowlane),

3% (handel, gastronomia)

ULGI

: jak w podatku dochodowym od osób fizycznych

ZWOLNIENIA

: 11 zwolnień takich jak w ustawie o PIT m.in. środki finansowe z

budżetu państwa i UE, wartość świadczeń nieodpłatnych otrzymanych od osób z

I i II grupy podatkowej ( najbliżsi krewni podatnika)

Dr Piotr Pomorski

12

RPE – algorytm obliczenia

1.

PRZYCHÓD

minus ulgi od dochodu ( ZUS, darowizny, technologie, internet)

ewentualnie minus strata

= PODSTAWA OBLICZENIA PODATKU (POP)

2. POP

x STAWKA LINIOWA [20%, 17%, 8,5% ,5,5%, 3%]

= ryczałt

3. ryczałt

minus ulgi od podatku ( PUZ, dzieci)

minus 1% wpłaty na pożytek publiczny

= RPE roczny

4. RPE roczny < suma zaliczek na poczet RPE = nadpłata podatku

RPE roczny > suma zaliczek na poczet RPE = niedopłata podatku

Dr Piotr Pomorski

13

Co ma wybrać przedsiębiorca?

PIT

KARTA

RPE

ZAKRES

STOSOWANIA

Wszyscy przedsiębiorcy

Wyselekcjonowane

grupy przedsiębiorców

i + niewielkie rozmiary

działalności

Przedsiębiorcy

uzyskujący przychody

poniżej 150 000 euro

rocznie

EWIDENCJA

Pełna

Brak

Uproszczona

OBLICZANIE

PODATKU

Przychód minus Koszty

= Dochód netto

Nie liczy się przychodu

ani dochodu

Nie można potrącić

kosztów

STAWKI

18% v 19%

Kwotowe

Od 3 do 20%

ULGI

Wszystkie

Tylko składka na PUZ

Wszystkie

INNE

Utrata prawa do

wspólnego rozliczania

Utrata prawa do wspólnego

rozliczania ( z wyjątkiem

RPE od najmu i dzierżawy)

Dr Piotr Pomorski

14

Podatek tonażowy - uwagi

Podstawa prawna – ustawa z

dnia 24 sierpnia 2006 r.

Cechy podatku :

• Państwowy

• Dochodowy (w pewnym

zakresie - alternatywa wobec

PIT)

• Gospodarczy ( dotyczy

działalności armatorów)

• Zryczałtowany ( obliczany w

uproszczony sposób)

• Opłacany tak jak RPE ( zaliczki

do 20 dnia m-ca, zeznanie

roczne do 30 stycznia)

Podmiot podatku:

Osoba fizyczna, osoba prawna

( rezydenci lub podmioty prowadzące

działalność na terenie Polski)

......będąca właścicielem albo zarządcą

statku i uprawiająca nim żeglugę

Przedmiot podatku:

przychody z usług związanych z

żeglugą międzynarodową np.:

•

transport ładunków lub pasażerów

•

dzierżawa lub użytkowanie statków lub

kontenerów

•

sprzedaż towarów i usług na pokładzie

statków

Dr Piotr Pomorski

15

Podatek tonażowy –

dwa systemy obliczania

1/ Dochód =

Pojemność statku

X regresywna stawka

ustawowa

X okres eksploatacji statku

(ile dni w danym miesiącu)

2/ ( Dochód – ZUS )

x 19% stawka liniowa

- PUZ =

Podatek tonażowy

Przychód

ze sprzedaży

statku

( w części

niewykorzystanej na

nabycie nowego lub

remont innego statku)

X 15% stawka liniowa

= Podatek tonażowy

Dr Piotr Pomorski

16

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

Wyszukiwarka

Podobne podstrony:

11. PIT zad. cz. 2, INNE, PODATKOWE

PIT 11 2010 r, System podatkowy

PIT 11 2008 r, System podatkowy

PIT 11 2009 r, System podatkowy

Informacja PIT-11 oraz zaĄcznik PIT-R, Zaliczki otrzymane na poczet dostaw krajowych, WDT i eksport

Opracowane zagadnienia do kolokwium Temat 5 Część Ulgi w spłacie zobowiązań podatkowych

USTAWA z dnia 16 listopada 2006 r o zmianie ustawy o podatku od spadków i darowizn oraz ustawy o pod

Okulary korekcyjne dla pracowników regulacje prawa pracy, ustawy o PIT i VAT oraz ujęcie księgowe

Z OFIARSKI Władztwo daninowe oraz administrowanie podatkowymi źródłami dochodów własnych gmin – czy

Formularze PIT 2011, PITY 2011, Informacje o podatkach, dokumenty

Wydatki ponoszone na rzecz członków zarządu oraz rad nadzorczych, Gazeta Podatkowa

Podatki dochodowe RYCZAŁT EWIDENCJONOWANY

Oświadczenie dla?lów podatkowych oraz ubezpieczenia społecznego i zdrowotnego

karta podatkowa i ryczałti, UJK, ekonomia 3 rok, msp

Korekta zeznania oraz wniosek o stwierdzenie nadpĹaty podatkowej

Jak rozliczyc zagraniczne dochody na PIT 36 i skorzystac z ulgi abolicyjnej

więcej podobnych podstron