WNIOSKOWANIE STATYSTYCZNE

W ZAKRESIE STRUKTURY ZJAWISK

• WPROWADZENIE

Aby móc uogólnić wyniki otrzymane w próbie na całą populację, próba musi być

losowa.

Próba losowa prosta

Ciąg n zmiennych losowych X

1

, X

2

,…,X

n

, które są niezależne i mają jednakowe

rozkłady, takie jak zmienna X w populacji.

Wnioskowanie o parametrach populacji na podstawie próby losowej bazuje na

pewnych funkcjach zmiennych losowych X

1

, X

2

,…,X

n

, które tworzą próbę.

Funkcje te nazywa się statystykami z próby.

Przykładami statystyk z próby są następujące funkcje:

Czyli średnia z próby i wariancja z próby.

n

i

i

X

n

X

1

1

n

i

i

X

X

n

S

1

2

2

1

1

Dysponując wynikami konkretnej próby, tj. ciągiem liczb x

1

, x

2

,…,x

n

, i

podstawiając do wzoru

Otrzymuje się realizację statystyki, czyli konkretną wartość średniej z

próby, którą oznacza się .

Powtarzanie procesu pobierania prób i obliczania na ich podstawie

realizacji statystyki prowadzi do otrzymania zbioru różnych

wartości średnich, który służy do ustalenia rozkładu średniej z

próby .

Rozkłady statystyk z próby

n

i

i

X

n

X

1

1

x

x

X

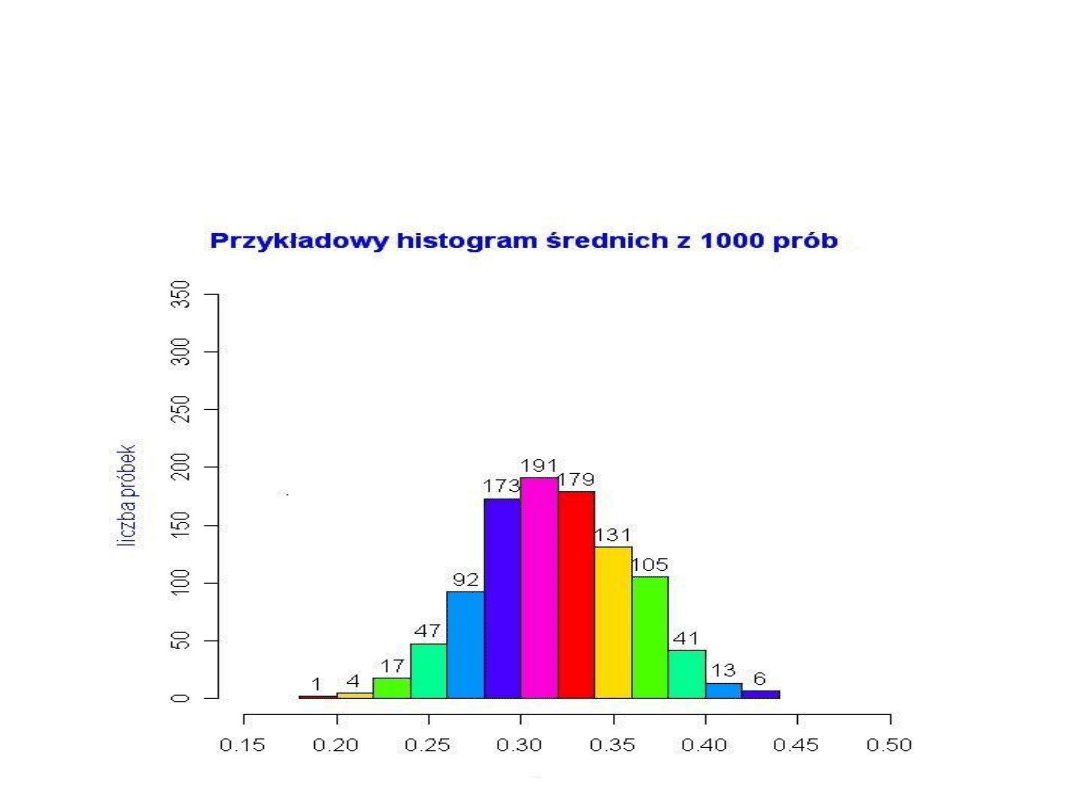

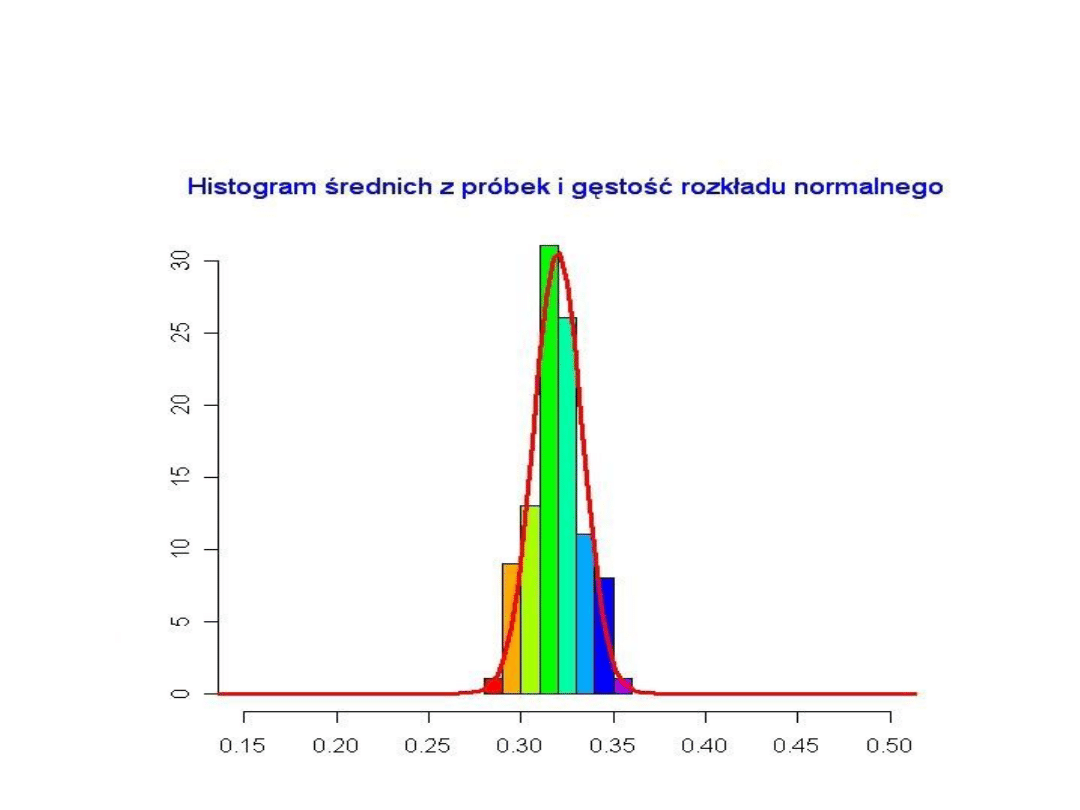

Gdybyśmy posiadali wiele n-elementowych próbek, to

histogram średnich z tych próbek przybliżałby tzw. rozkład

średniej z próby.

Przykład histogramu dla 1000 próbek (każda o liczności n =

150) przybliżającego rozkład średniej z próby przedstawia

wykres.

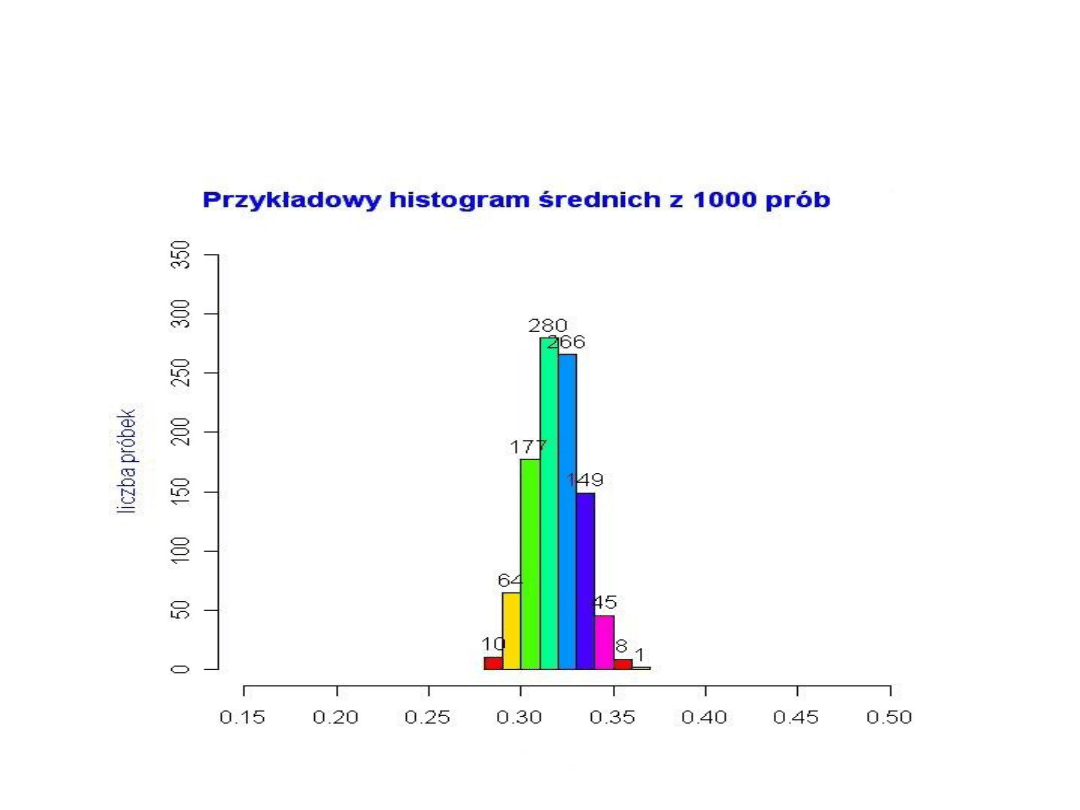

Jeśli zwiększymy liczebność każdej próbki, np. do n = 1000,

wówczas histogram średnich obliczonych z tych próbek

będzie bardziej ”skupiony” wokół średniej z populacji (tu

średnia z populacji= 0,32). Histogram poniżej wykonano

dla 1000 próbek.

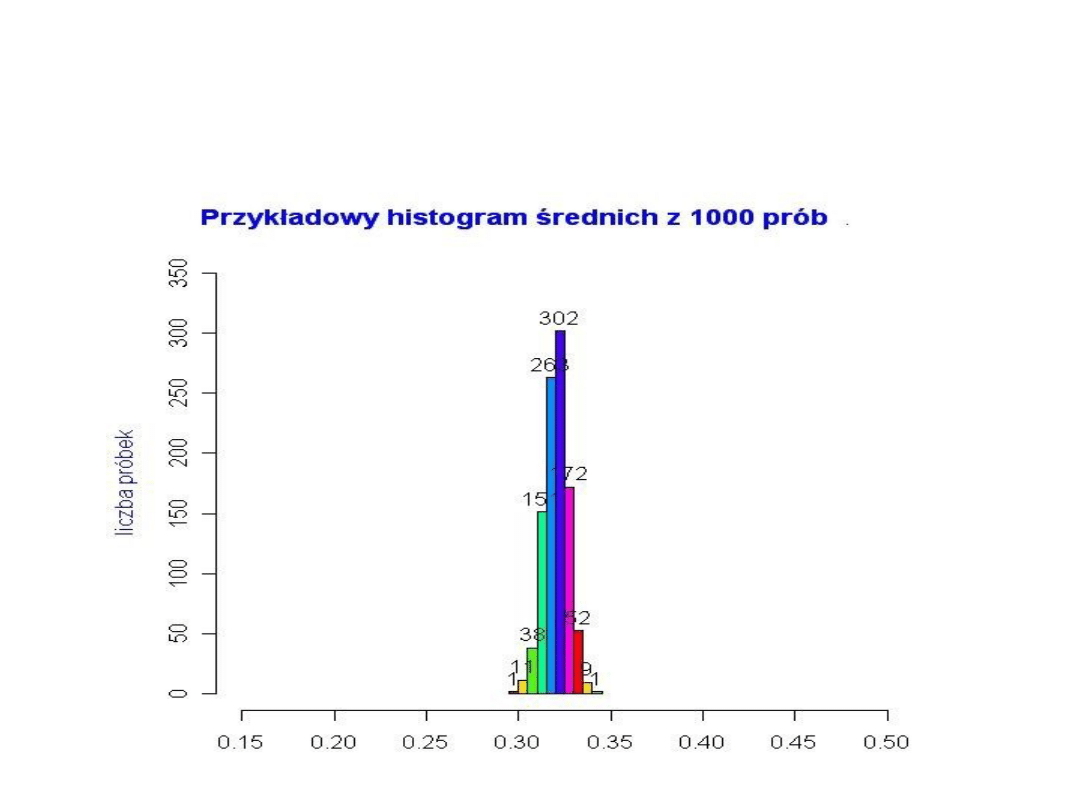

• Załóżmy teraz, że n = 5000. Koncentracja średnich z próbek

wokół średniej z populacji jest tu jeszcze bardziej wyraźna.

W tym przypadku średnie dla większości próbek są bardzo

bliskie wartości średniej dla całej populacji (równej nadal

0,32).

Zauważymy, że wykreślona krzywa przypomina krzywą

gęstości rozkładu normalnego. Wykres ten ilustruje w

uproszczeniu sens centralnego twierdzenia granicznego

przedstawionego dalej.

Centralne

twierdzenie

graniczne

jest

ważnym

twierdzeniem rachunku prawdopodobieństwa. W skrócie

mówi ono, iż średniej arytmetycznej z próby dąży do

rozkładu normalnego N(μ ), gdy liczebność n próby

dąży do nieskończoności,

Dotychczasowe rozważania pokazują, że możliwe jest

przybliżanie rzeczywistych wartości pewnych wskaźników

(parametrów) populacji na podstawie próby losowej.

Prawdopodobieństwo ”trafienia” w prawdziwą wartość

parametru jest tym większe, im większa jest liczność n

próby.

Jeśli szukanym parametrem jest średnia określonej cechy w

populacji i jeśli dysponujemy dużą próbą (często wystarczy

n>=30), wówczas możemy odwołać się do własności

rozkładu normalnego, w celu wyznaczenia oszacowania

szukanej średniej.

n

/

Weryfikacja statystyczna

Weryfikacją hipotez nazywamy sprawdzanie sądów o populacji,

sformułowanych bez zbadania jej całości.

Każdy sąd (założenie, przypuszczenie) o parametrach populacji lub

o rozkładzie cechy w populacji, o prawdziwości lub fałszywości,

którego wnioski są na podstawie pobranej próby, nazywamy

hipotezą statystyczną.

Wyróżnia się 2 rodzaje hipotez:

•

hipotezy parametryczne – dotyczące wybranych parametrów

populacji,

•

hipotezy nieparametryczne – dotyczą postaci rozkładu czy

zgodności dystrybuanty.

Ze zbioru hipotez dopuszczalnych wybiera się jedną, która podlega

weryfikacji. Tę wybraną do weryfikacji hipotezę nazywa się

hipotezą zerową i oznacza H0. Procedura weryfikacyjna

wymaga, aby sformułować także hipotezę przeciwną do

zerowej. Hipotezę przeciwną do hipotezy zerowej nazywa się

hipotezą alternatywną i oznacza H1.

Hipoteza zerowa ma miejsce wówczas, kiedy domniemamy, że

pomiędzy rozpatrywanymi parametrami lub rozkładami

dwóch lub więcej populacji nie ma różnic.

Za pomocą hipotezy zerowej, w przypadku hipotezy

nieparametrycznej, robi się założenie, że nie ma istotnej

różnicy pomiędzy rozkładem empirycznym a danym

rozkładem teoretycznym, co można zapisać:

Gdzie: G(x) – dystybuanata obliczona na podstawie próby,

F(x) – dystybuanata teoretyczna,

Hipoteza dopuszczająca istnienie istotnych różnic pomiędzy

rozkładem empirycznym z próby a rozkładem teoretycznym

nosi nazwę hipotezy alternatywnej. Hipotezę alternatywną

w tym przypadku formułuje się jako:

x

F

x

G

H

:

0

x

F

x

G

H

:

1

Podobnie formułuje się hipotezę zerową i alternatywną przy

weryfikacji założenia, że parametr zbiorowości generalnej

(Q) nie różni się istotnie od danej wielkości hipotetycznej

(Q

0

):

Oraz, że parametr zbiorowości generalnej istotnie różni się od

danej wielkości hipotetycznej:

W przypadku weryfikacji hipotezy parametrycznej hipotezę

alternatywną H

1

można jeszcze sformułować dwojako:

Hipotezy statystyczne sprawdza się (weryfikuje) za pomocą

tzw. testów statystycznych.

0

0

:

Q

Q

H

0

1

:

Q

Q

H

0

1

:

Q

Q

H

0

1

:

Q

Q

H

Test statystyczny

Test statystyczny – jest to pewna reguła postępowania, która

prowadzi do decyzji przyjęcia lub odrzucenia hipotezy zerowej.

Sprawdzenie hipotezy zerowej za pomocą odpowiedniego testu nie

daje całkowitej pewności, czy postawiona hipoteza jest słuszna

czy nie.

Weryfikując hipotezę zerową za pomocą odpowiedniego testu

można popełnić dwa rodzaje błędów:

1.

Odrzucić hipotezę zerową (H

0

) wtedy, kiedy ona jest prawdziwa

(błąd I rodzaju),

2.

Przyjąć hipotezę zerową (H

0

) wtedy, kiedy ona jest fałszywa

(błąd II rodzaju).

Prawdopodobieństwo popełnienia błędu I rodzaju określa się jako:

, gdzie α – dowolnie mała liczba zawarta w przedziale <0,1>

nosi nazwę poziomu istotności i ustalona jest a priori, w

przypadku

hipotez

dotyczących

zjawisk

społeczno-

ekonomicznych, na poziomie od 0,01 do 0,1.

P

Prawdopodobieństwo popełnienia błędu II rodzaju określa się

jako:

W postępowaniu weryfikacyjnym dąży się do tego, aby

prawdopodobieństwo popełnienia błędów I i II rodzaju było

jak najmniejsze.

Można jednak udowodnić, że przy tej samej liczebności próby

zmniejszenie prawdopodobieństwa α powoduje wzrost

prawdopodobieństwa β i odwrotnie.

Sprzeczność ta prowadzi do rozstrzygnięcia kompromisowego,

które polega na tym, że uznając błąd I rodzaju za bardziej

niebezpieczny zmniejsza się α do wymaganego poziomu i do

weryfikacji określonej hipotezy statystycznej stosuje taki test,

który przy pożądanym prawdopodobieństwie α daje najniższe

prawdopodobieństwo β.

Testy, które przy pożądanym prawdopodobieństwie α pozwalają

na zminimalizowanie prawdopodobieństwa β, określa się jako

testy najmocniejsze.

Moc testu: prawdopodobieństwo 1-β, tj. prawdopodobieństwo

odrzucenia hipotezy zerowej, gdy jest ona fałszywa, a

hipoteza alternatywna jest prawdziwa.

P

Specjalną grupą testów, najczęściej używaną w postępowaniu

weryfikacyjnym, stanowią tzw. testy istotności. Testy

istotności to taki rodzaj testów, które uwzględniają

prawdopodobieństwo popełnienia błędu I rodzaju, nie

biorąc pod uwagę prawdopodobieństwa błędu II rodzaju.

Decyzje

weryfikacyjne

dla

hipotezy

zerowej,

przy

zastosowaniu testów istotności, formułuje się dwojako:

1.

Odrzucić hipotezę zerową (H

0

) i przyjąć hipotezę

alternatywną (H

1

) bądź

2.

Nie ma podstaw do odrzucenia hipotezy zerowej (H

0

) – co

jednak- nie oznacza jej przyjęcia.

Testy istotności stosuje się wówczas, gdy interesuje nas

pytanie- czy hipotezę zerową można odrzucić. Stąd też

hipotezę H

0

formułuje się w taki sposób, że jest ona

przeciwieństwem hipotezy, która ma być sprawdzona.

Przez odrzucenie hipotezy zerowej przyjmuje się hipotezę

alternatywną.

Testy istotności konstruuje się następująco: jeżeli różnicę

pomiędzy wartością parametru populacji generalnej (Q) a

wartością hipotetyczną (Q

0

) lub różnicę pomiędzy

dystrybuantą empiryczną G(x) a dystrybuantą teoretyczną

F(x) oznaczy się symbolem ogólnym D, to przy ustalonym z

góry współczynniku α można dobrać taką wartość krytyczną

D

α

, która będzie spełniała równość:

Jeżeli przy weryfikacji okaże się, że , wtedy różnica jest

nieistotna i hipoteza H

0

zostaje utrzymana ( nie ma podstaw

do odrzucenia hipotezy zerowej), ponieważ D znajduje się w

tzw. obszarze przyjęć. Natomiast jeżeli , wtedy

różnica jest istotna obliczona wartość D znajduje się w

obszarze krytycznym i hipoteza zerowa zostaje odrzucona,

a przyjęta hipoteza alternatywna.

D

D

P

D

D

D

D

Testami istotności najczęściej używanymi do sprawdzania

hipotez zerowych są pewne zmienne losowe, które mają

określony rozkład oraz parametry tych rozkładów. Zmienne

te ( jak np. u, t, ) nazywane są krótko statystykami lub

testami.

Z całego zbioru wartości statystyki testowej wyodrębnia się

tzw. obszar krytyczny hipotezy zerowej i obszar przyjęć

hipotezy zerowej.

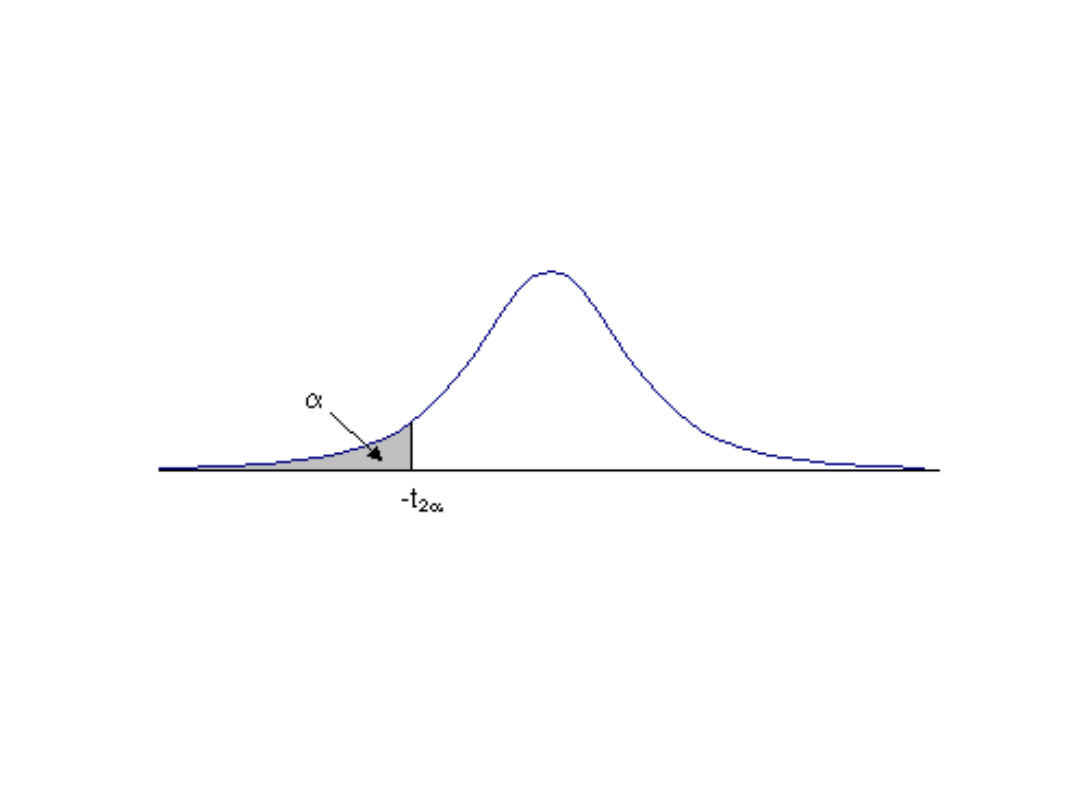

Obszar krytyczny jest to taki zbiór wartości statystyki

testowej, których wystąpienie jest mało prawdopodobne

jeżeli

hipoteza

zerowa

jest

prawdziwa.

Prawdopodobieństwo, że statystyka testowa przyjmie

wartość z obszaru krytycznego hipotezy zerowej równa się

założonemu poziomowi istotności α. Prawdopodobieństwo,

że statystyka testowa przyjmie wartość z obszaru przyjęć

hipotezy zerowej równa się 1-α.

2

Weryfikacja parametryczna

Etapy sprawdzania hipotezy

–

określić hipotezę zerową H0 i alternatywną H1;

–

określić poziom istotności oraz wielkość próby

n (lub prób), a w pewnych przypadkach wielkości

zbiorowości generalnej N;

–

wybrać odpowiedni test statystyczny dla oceny

hipotezy zerowej;

–

obliczyć wartość charakterystyki testu na

podstawie danych uzyskanych z próby (lub

prób);

–

znaleźć w tablicach statystycznych wartość

krytyczną na danym poziomie istotności i

wyznaczyć obszar przyjęcia i odrzucenia

hipotezy zerowej;

–

podjąć decyzję.

Do

weryfikacji

hipotez

parametrycznych

najczęściej

wykorzystywanymi testami są: dla dużej próby statystyka u, dla

małej próby statystyka t-Studenta. Są to tzw. testy istotności,

które znajdują zastosowanie w sytuacji, gdy interesuje nas

pytanie, czy hipotezę zerową można odrzucić – a nie badamy

innych hipotez. Z tym, że statystyka u wykorzystuje rozkład

normalny, z kolei statystyka t rozkład t-Studenta.

Reguła decyzyjna przy testowaniu hipotezy statystycznej

polega na porównaniu wartości sprawdzianu z wartościami

rozgraniczającymi obszary odrzucenia i nieodrzucenia.

Hipotezę zerową odrzucamy wtedy i tylko wtedy, gdy

sprawdzian

wpada w obszar odrzucenia przy przyjętym

poziomie istotności .

Przed przystąpieniem do testowania muszą być sformułowane

obie hipotezy: zerowa i alternatywna.

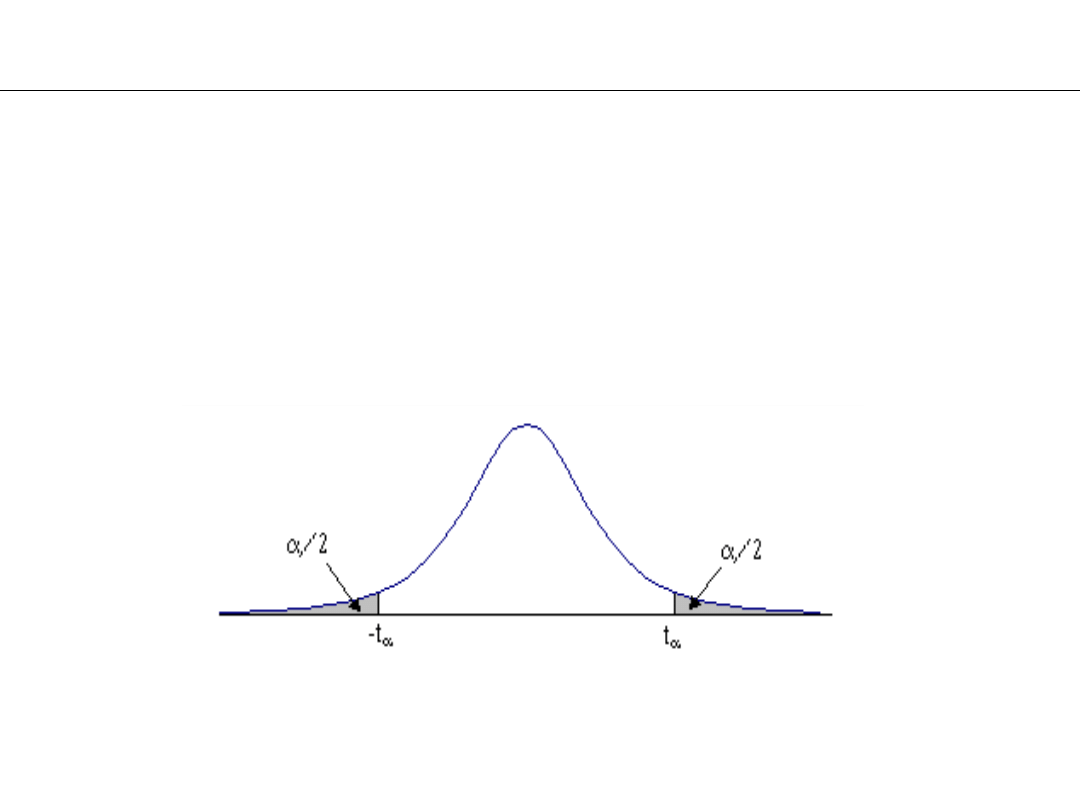

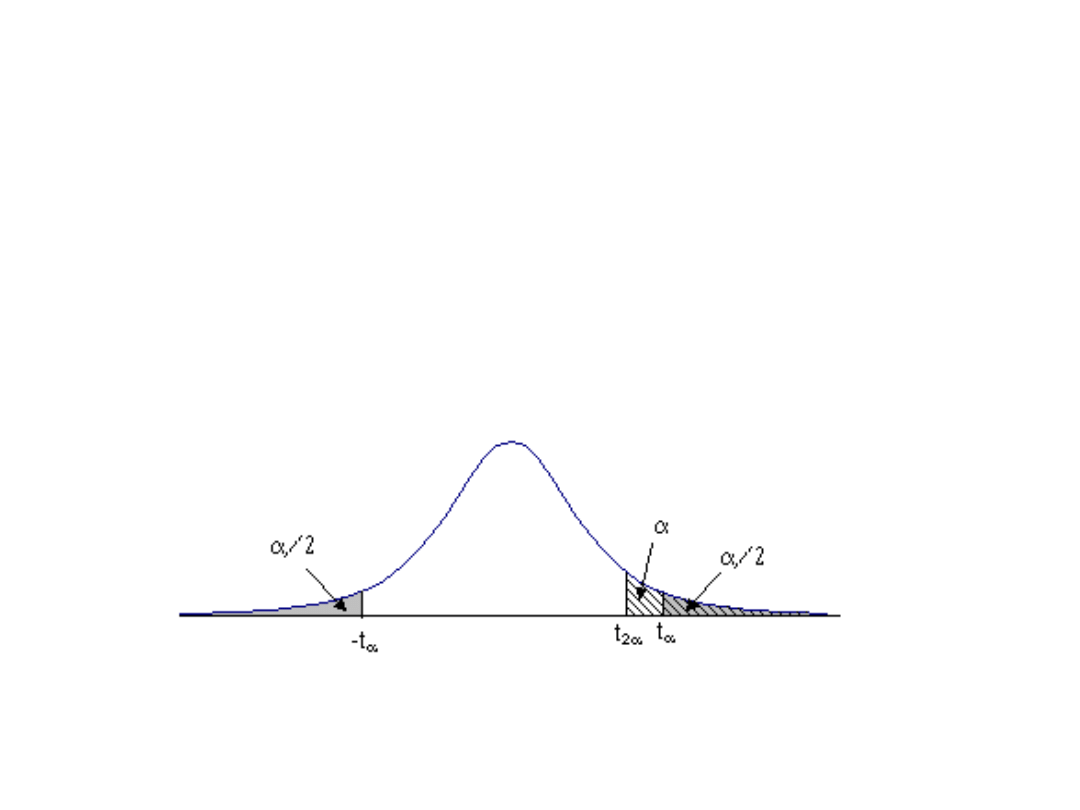

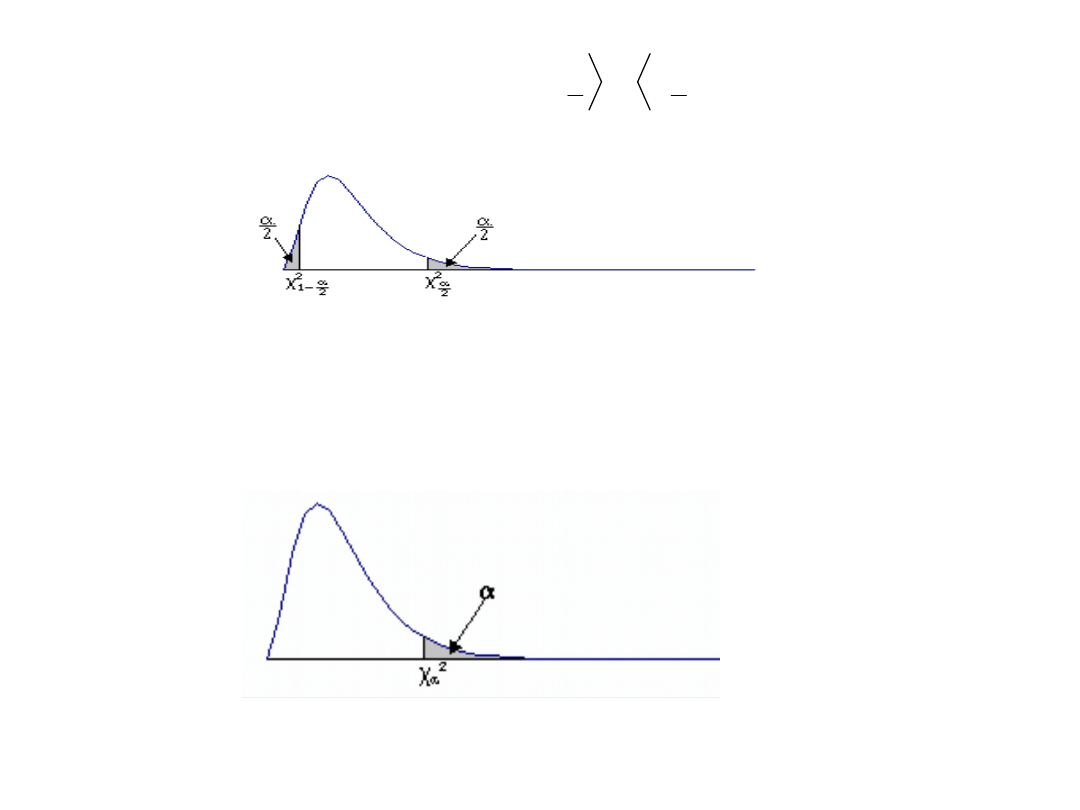

Testem dwustronnym jest test, którego obszar

odrzucenia składa się z wartości położonych pod dwoma

„ogonami” krzywej gęstości rozkładu sprawdzianu (przy

założeniu prawdziwości hipotezy zerowej)

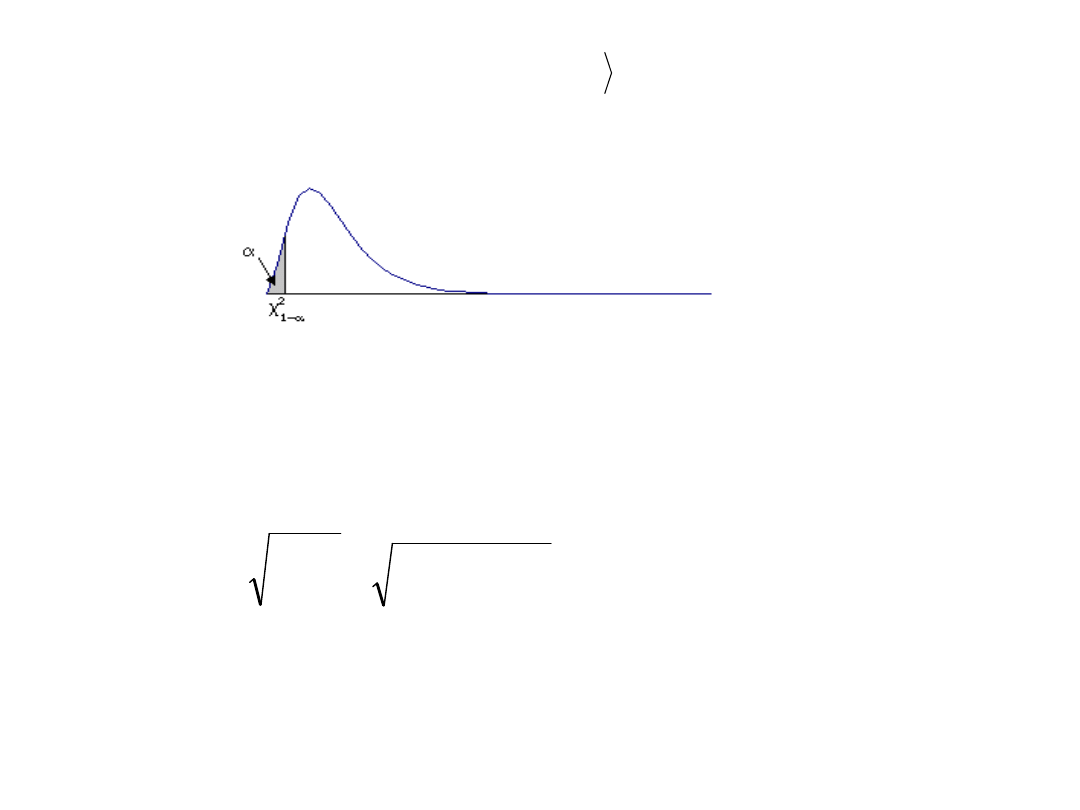

Test jednostronny zostanie zastosowany, jeżeli chcemy

sprawdzić, czy parametr przyjmie wartość większą lub

mniejszą od określonej liczby. Wybór jedno- lub

dwustronnego testu hipotezy statystycznej jest wyznaczony

przez potrzebę działania.

Jeżeli działanie będzie podjęte, gdy parametr przekroczy

pewną wartość a, to alternatywną hipotezą będzie, że

parametr jest większy od a i zastosujemy test

prawostronny.

Jeżeli zaś działanie będzie podjęte, gdy parametr przyjmie

wartość mniejszą od a, to alternatywną hipotezą będzie, że

parametr jest mniejszy od a i zastosujemy test

lewostronny.

W przypadku testów jednostronnych prawdopodobieństwo

popełnienia błędu pierwszego rodzaju, wyobraża pole pod

jednym „ogonem” krzywej gęstości.

Wnioskowanie w testach istotności

Jeżeli wartość statystyki z próby należy do obszaru krytycznego

odrzucamy H

0

na korzyść H

1

(przyjmujemy

H

1

)

Jeżeli wartość statystyki z próby nie należy do obszaru

krytycznego

brak podstaw do odrzucenia H

0

(co nie jest

jednoznaczne z przyjęciem H

0

)

Jeżeli hipotezę zerową odrzucimy na poziomie istotności , to

odrzucimy ją na każdym większym poziomie istotności.

Jeżeli hipotezę zerową odrzucimy na poziomie istotności , to

możemy jej nie odrzucić na mniejszym poziomie istotności.

Wartością p jest najniższy poziom istotności a, przy którym

hipoteza zerowa mogłaby być odrzucona przy otrzymanej

wartości sprawdziany.

Wartość p to prawdopodobieństwo otrzymania takiej wartości

sprawdzianu, jaką otrzymaliśmy – lub wartości skrajniejszej

– przy założeniu że hipoteza zerowa jest prawdziwa.

W przypadku testu dwustronnego wartość p jest miarą sumy

dwóch pól pod krzywą gęstości rozkładu znajdujących się

na prawo od dodatniej o na lewo od ujemnej wartości

sprawdzianu. W przypadku testów jednostronnych jest

miarą pola pod krzywą gęstości rozkładu na prawo od

wartości sprawdzianu (test prawostronny) lub na lewo (test

lewostronny).

Przy danym poziomie istotności a odrzucić hipotezę zerową

można wtedy i tylko wtedy, jeżeli

a ≥ wartość p. Jeżeli p > a, to brak jest podstaw do

odrzucenia H0.

Wartość p (p-value)

Test dla średniej

H0: μ = μ0

H1: μ ≠ μ0 lub H1: μ > μ0 lub H1: μ < μ0

n

,

N

~

n

x

x

i

1° zakładamy, że zmienna losowa X ma rozkład normalny o

znanym odchyleniu standardowym σ, próba jest dość duża

(powyżej 30), pobrana z populacji o rozkładzie N(μ, σ).

Estymatorem parametru μ jest

Standaryzując otrzymujemy zmienną

losową

,

n

x

u

0

która ma rozkład N(0, 1).

;

;

:

u

u

OK

;

:

2

u

OK

a) jeżeli H

1

: ≠

0

b) jeżeli H

1

: >

0

c) jeżeli H

1

: <

0

2° zakładamy, że zbiorowość generalna ma dowolny rozkład

ciągły o nieznanych parametrach, a próba jest duża (n > 50).

Estymatorem parametru jest

n

)

x

(

s

,

N

~

n

x

x

i

Wartość statystyki

testu:

,

n

)

x

(

s

x

u

0

która ma rozkład

N(0, 1).

W obu przypadkach obszar krytyczny uzależniony jest od

postaci hipotezy alternatywnej:

2

;

:

u

OK

3° Zbiorowość generalna ma rozkład normalny o parametrach

N() o nieznanych parametrach, a próba jest mała (n <

30). Korzystamy ze statystyki t- Studenta z n-1 stopniami

swobody. Statystyka testowa ma postać:

Obszary krytyczne mają postać:

.

1

n

)

x

(

s

x

t

0

a) jeżeli H

1

:

≠

0

;

t

t

;

:

OK

b) jeżeli H

1

:

>

0

c) jeżeli H

1

: <

0

;

t

:

OK

2

2

t

;

:

OK

Test dla dwóch średnich

H

0

:

1

=

2

H

1

:

≠

2

lub

>

2

lub

<

2

1° Badamy dwie populacje generalne mające rozkłady

normalne N(

1

,

1

) i N(

2

,

2

), przy czym odchylenie

standardowe

1

i

2

są znane. Statystyka testu ma

postać:

2

2

2

1

2

1

2

1

n

n

x

x

u

2° Zmienna X ma w jednej populacji generalnej ma rozkład

N(

1

,

1

) i w drugiej populacji generalnej ma rozkład N(

2

,

2

) lub dowolny inny rozkład o odpowiednio: średniej

wartości

1

i o skończonej, ale nieznanej wartości wariancji

1

2

oraz średniej wartości

2

i o skończonej, ale nieznanej

wartości

2

2

. Próby duże. Statystyka testu ma postać:

2

1

2

1

2

2

2

2

1

1

2

1

n

1

n

1

2

n

n

x

s

n

x

s

n

x

x

t

3° Badamy dwie populacje generalne mające rozkłady

normalne N(m1, 1) i N(m2, 2), przy czym odchylenie

standardowe nie są znane, ale wiadomo, że 1 = 2

(wariancje nie różnią się istotnie między sobą). Próby

małe. Statystyka testu ma postać:

2

2

2

1

2

1

2

1

n

x

s

n

x

s

x

x

u

2

0

2

2

)

x

(

s

n

Test dla wariancji

H

0

:

2

=

0

2

H

1

:

≠

0

2

lub

>

0

2

lub

<

0

2

1° zakładamy, że zmienna losowa X ma rozkład normalny o

nieznanym odchyleniu standardowym średniejpróba

jest mała (poniżej 30), pobrana z populacji o rozkładzie

N(. Estymatorem parametru

jest

;

;

0

:

OK

2

2

2

2

1

)

,

:

OK

2

a) jeżeli

b) Jeżeli

2

0

2

1

:

H

2

0

2

1

:

H

1

)1

n

(

2

2

u

2

2° zakładamy, że badana cecha populacji ma rozkład N(m, ) o

nieznanym m i . Duża próba. Estymatorem parametru jest

c) jeżeli

2

1

;

0

:

OK

2

0

2

1

:

H

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

Wyszukiwarka

Podobne podstrony:

wnioskowanie statystyczne weryfikacja hipotez parmetrycznych zadanie przykładowe

WNIOSKOWANIE STATYSTYCZNE 12.10.2013, IV rok, Ćwiczenia, Wnioskowanie statystyczne

LISTA ZADA â 2 WNIOSKOWANIE STATYSTYCZNE

Zagadnienia do egzaminu z wnioskowania statystycznego, wnioskowanie statystyczne

Wnioskowanie statystyczne ściąga D6B4JQ75G5T3M73CHPOI7P6EFHU5KSVYOKQFV3Q

7 3 Wnioskowania statystyczne

WNIOSKOWANIE STATYSTYCZNE 26.10.2013, IV rok, Ćwiczenia, Wnioskowanie statystyczne

statystyka 3, WNIOSKOWANIE STATYSTYCZNE - TESTY PARAMETRYCZNE

Statystyki nieparametryczne, PSYCHOLOGIA, I ROK, semestr II, podstawy metodologii badań psychologicz

Centralne Twierdzenie Graniczne, PSYCHOLOGIA, I ROK, semestr II, podstawy metodologii badań psycholo

Wnioskowanie statystyczne, tabelka

04 WNIOSKOWANIE STATYSTYCZNE cz Iid 4877

14 Wnioskowanie statystyczne w Nieznany (2)

Analiza i wnioskowanie statysty Nieznany (2)

LISTA ZADA â 1 WNIOSKOWANIE STATYSTYCZNE

więcej podobnych podstron