DR PAWEŁ PRZEPIÓRA

pawel.przepiora@put.poznan.pl

POLITYKA FISKALNA

łac. fiscus, fiscalis – oznacza odpowiednio „skarb carski”,

„dotyczący skarbu państwa”

ang. fiscal policy – polityka budżetowa służącą realizacji celów polityki

społeczno-gospodarczej za pomocą narzędzi gromadzenia i

wydatkowania środków budżetowych (ujęcie szerokie)

fr. fiscal – oznacza skarbowy, podatkowy. Polityka fiskalna odnosi się raczaj do

strony dochodowej budżetu (ujęcie wąskie)

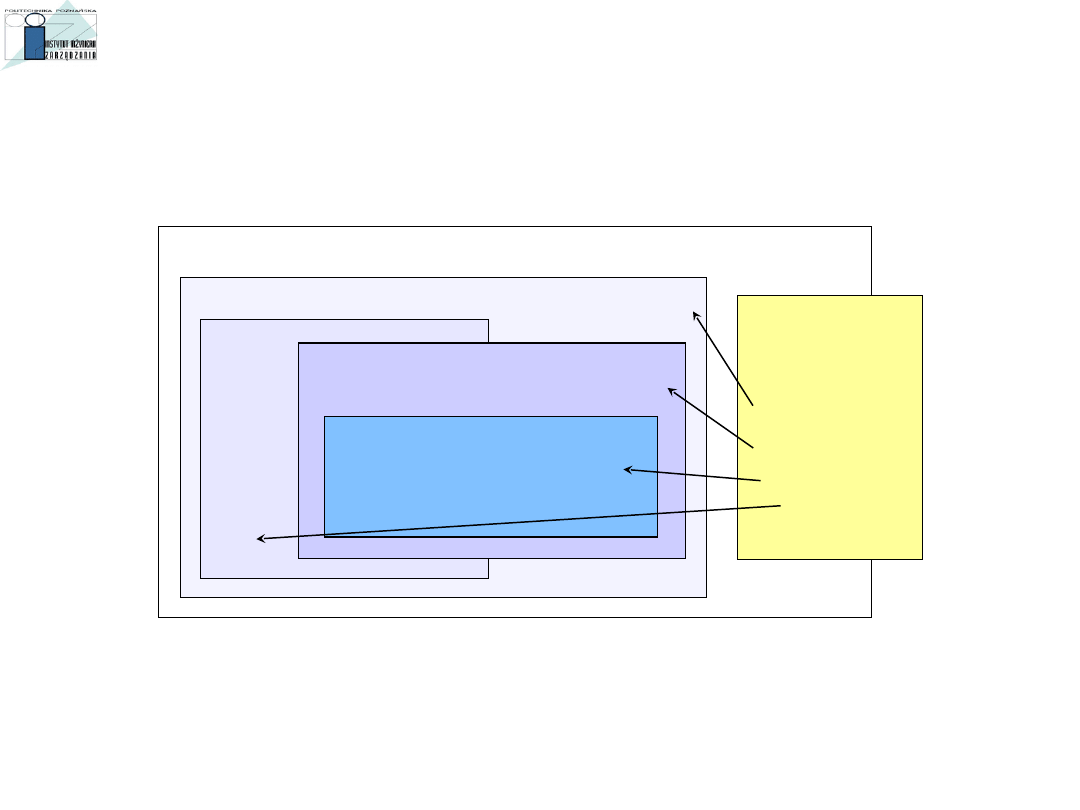

MIEJSCE POLITYKI FISKALNEJ I W POLITYCE GOSPODARCZEJ

POLITYKA GOSPODACZA = POLITYKA EKONOMICZNA

POLITYKA

SKARBOWA

FINANSE PUBLICZNE = POLITYKA FINANSOWA

POLITYKA BUDŻETOWA =

POLITYKA FISKALNA (ujęcie szerokie

)

POLITYKA PODATKOWA =

POLITYKA FISKALNA

(ujęcie wąskie)

POLITYKA

MONETARNA

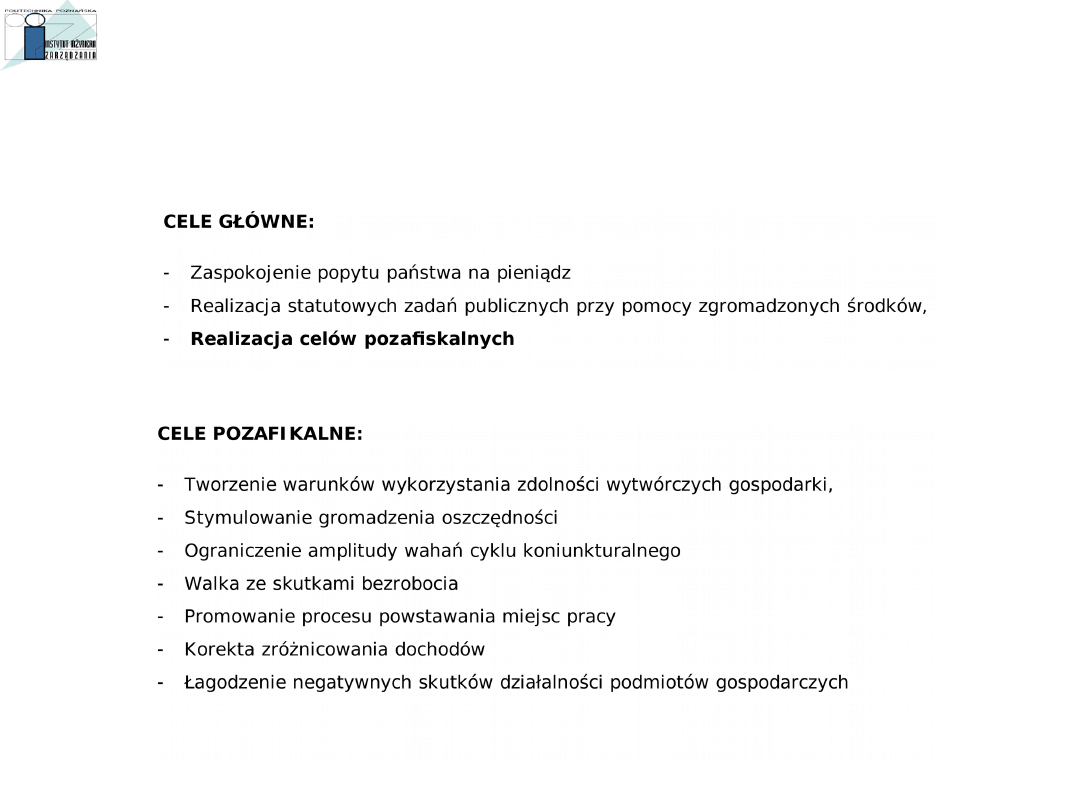

CELE POLITYKI FISKALNEJ

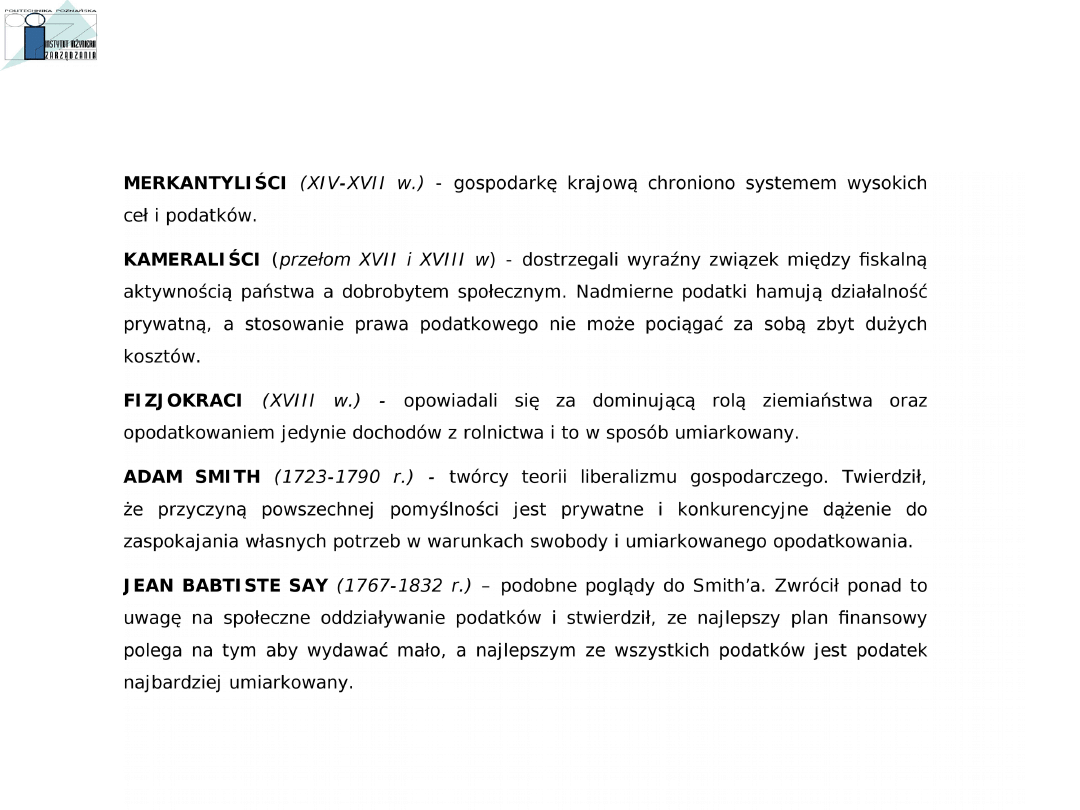

KONCEPCJE POLITYKI PODATKOWEJ

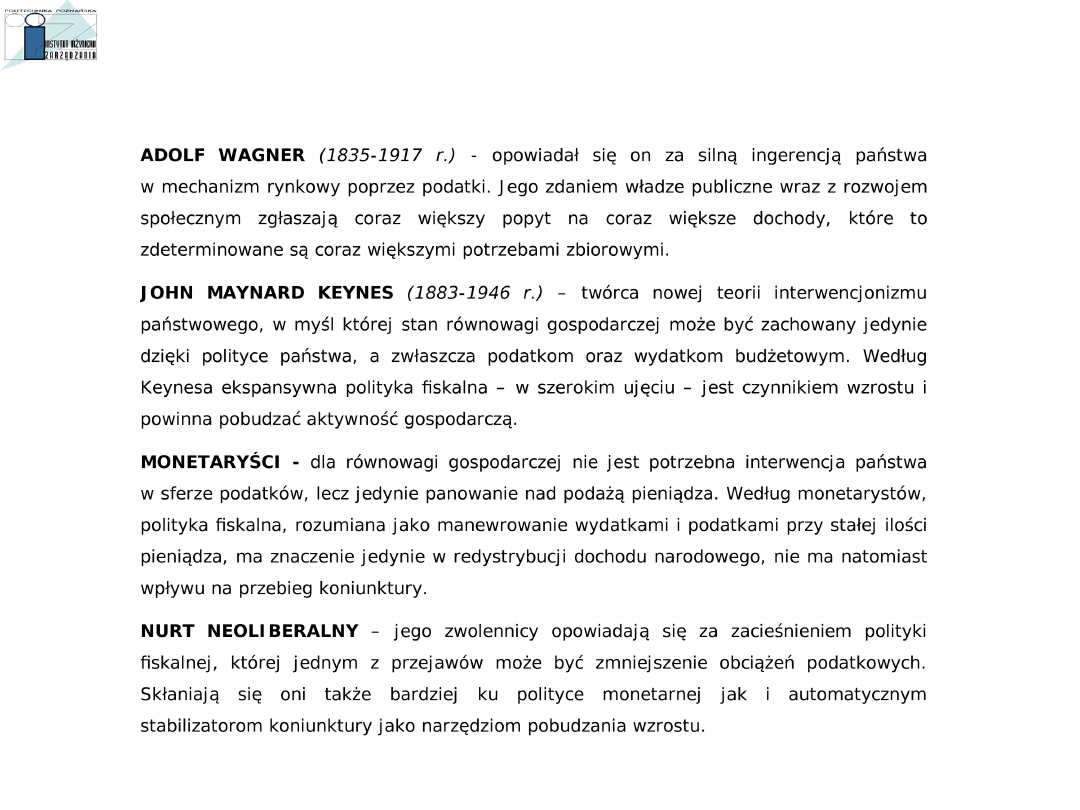

KONCEPCJE POLITYKI PODATKOWEJ c.d

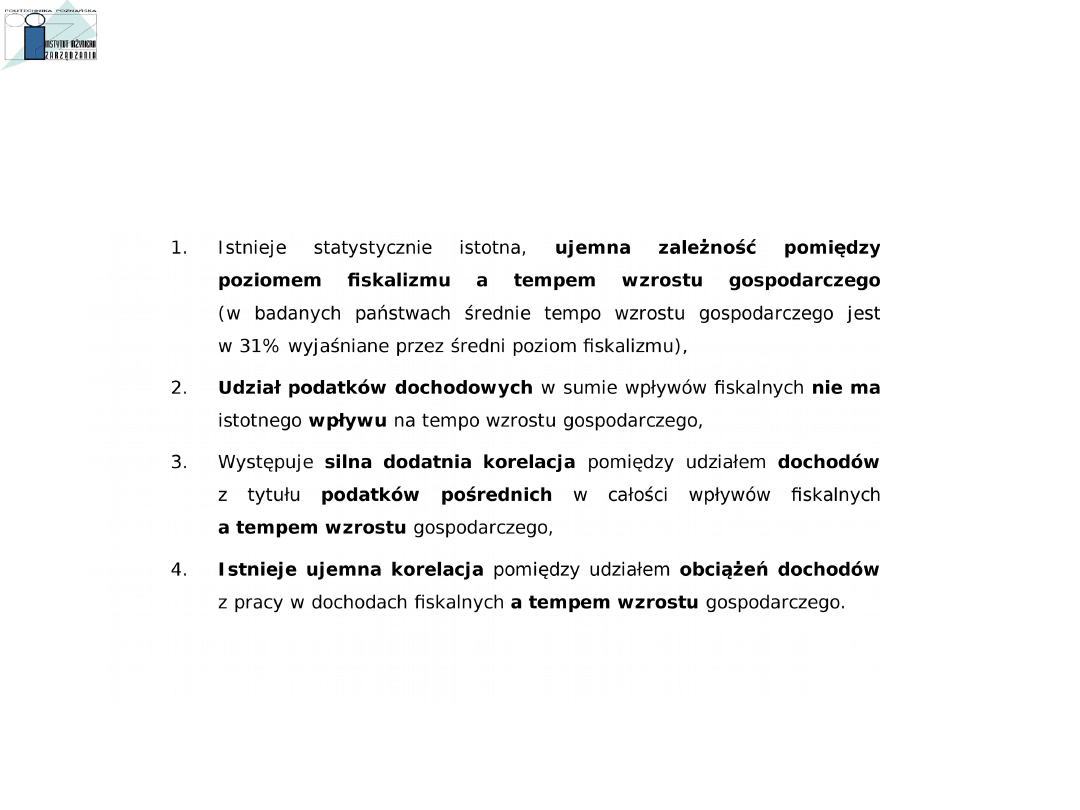

POLITYKA FISKALNA A WZROST GOSPODARCZY

Przeprowadzone badania empiryczne wskazują, że związek pomiędzy opodatkowaniem

a wzrostem gospodarczym jest słabszy niż można by się spodziewać

Zauważalny natomiast jest negatywny wpływ częstych zmian systemu podatkowego

Po przeanalizowaniu wysokości obciążeń w krajach OECD stwierdza, że przypisywanie

systemowi podatkowemu wręcz cudownych właściwości w zakresie stymulowania

wzrostu gospodarczego nie znajduje potwierdzenia w praktyce gospodarczej

J. Czekaj

Źródło: Siwy A., Adamczyk A., Lubińska T., Tarczyński W., Poziom fiskalizmu a bezrobocie i tempo

zmian PKB

w krajach Unii Europejskiej i w Polsce w latach 1990 – 2000, Ekonomista 1/2004

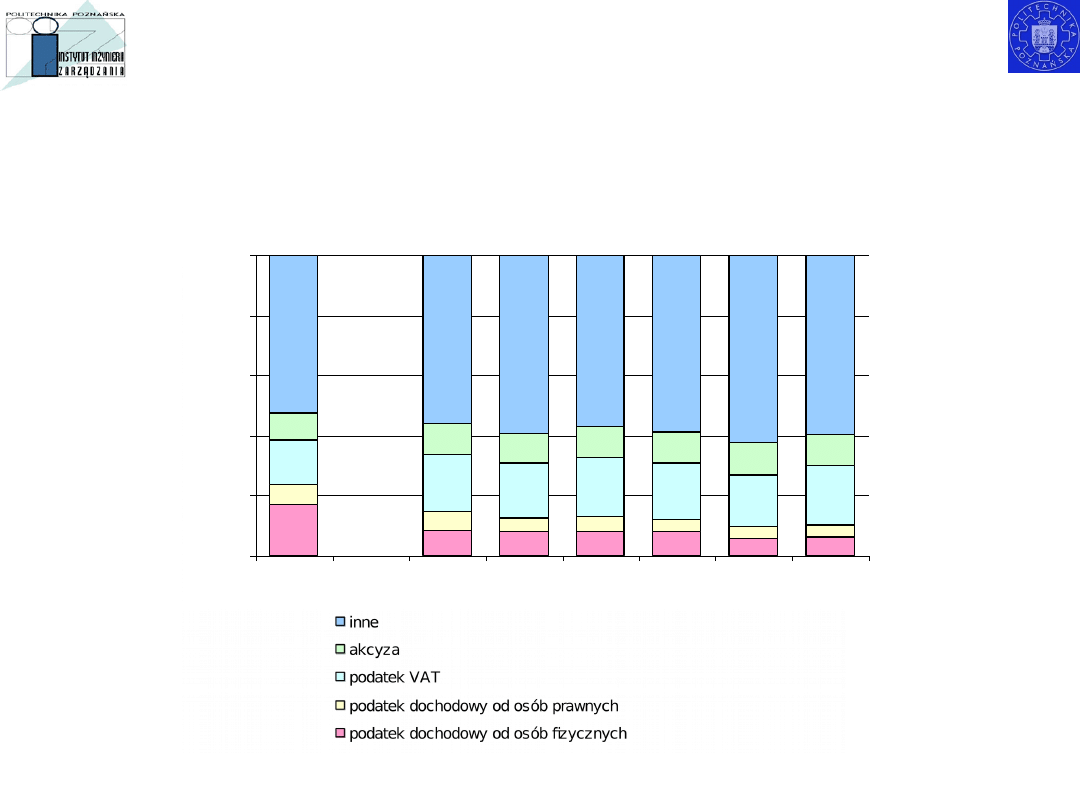

WYNIKI BADAŃ NAD WPŁYWEM STRUKTURY DOCHODÓW

FISKALNYCH NA WZROST GOSPODARCZY

STRUKTURA DOCHODÓW PUBLICZNYCH W POLSCE

17,2%

8,5%

8,1%

8,1%

7,9%

6,0%

6,4%

6,5%

6,2%

4,6%

5,1%

4,3%

3,7%

4,1%

15,1%

19,0%

18,3%

19,3%

18,6%

17,4%

19,7%

8,9%

10,0%

10,0%

10,6%

10,6%

10,6%

10,3%

52,4%

56,3%

59,0%

56,9%

58,6%

62,3%

59,5%

0%

20%

40%

60%

80%

100%

1995

2000

2001

2002

2003

2004

2005

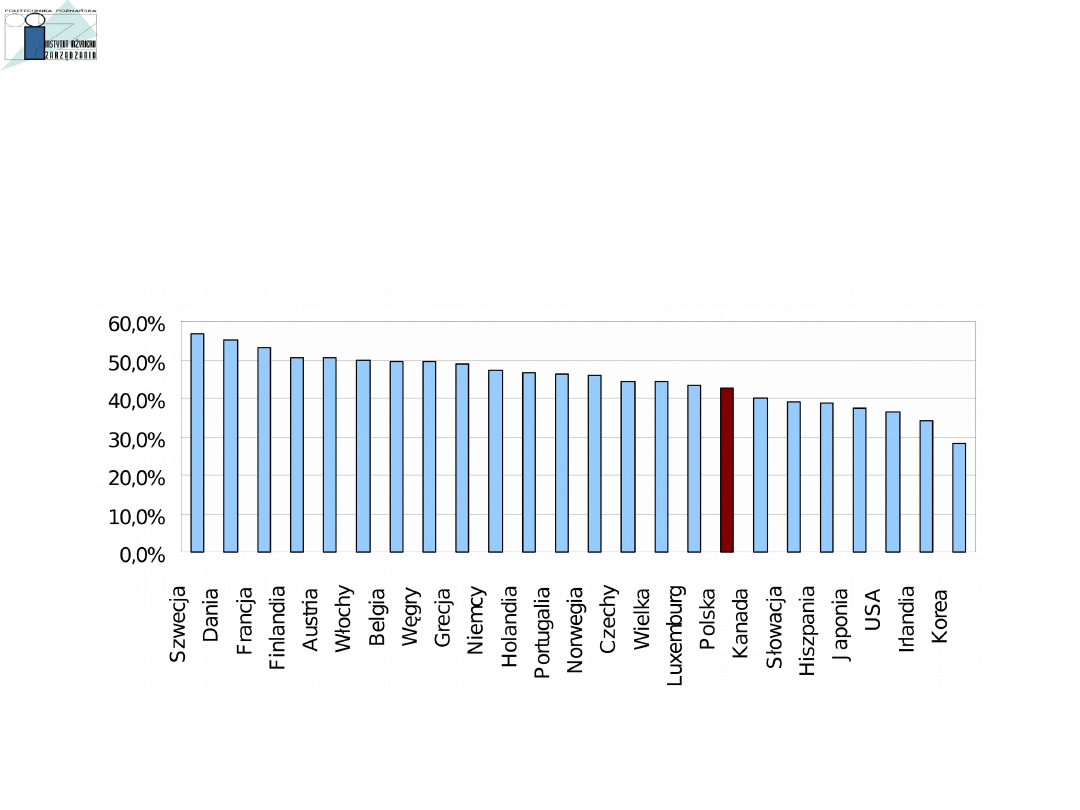

POZIOM FISKALIZMU

- dane OECD (2004 rok)

Stosunek wydatków publicznych do PKB w wybranych państwach

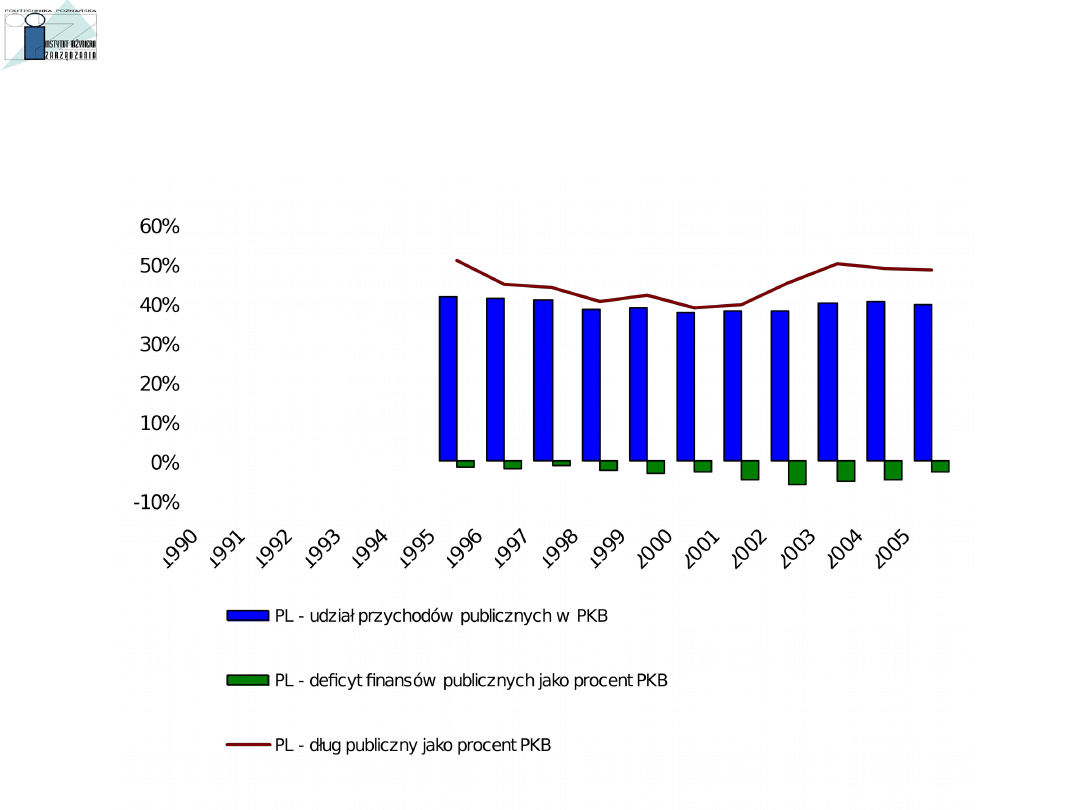

POZIOM FISKALIZMU I FINANSE PUBLICZNE W POLSCE

W LATACH 1995-2005

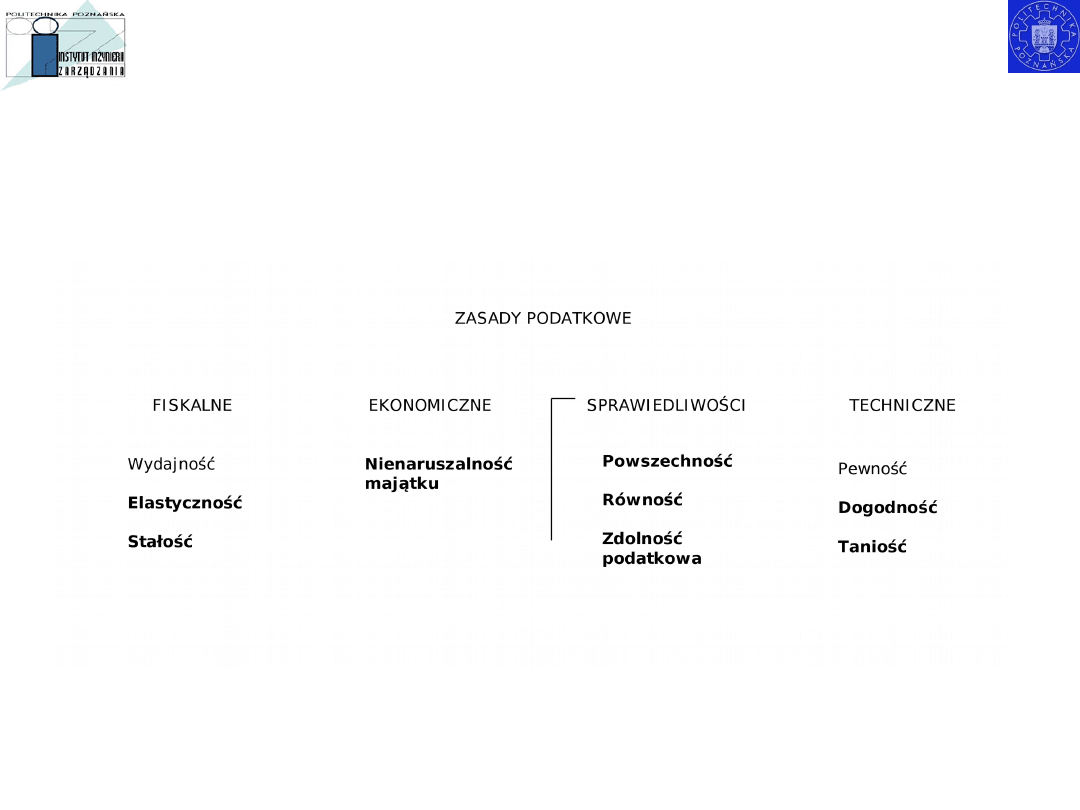

ISTOTA DOBREJ POLITYKI FISKALNEJ

- wg prof. A. Krzyżanowskiego

„Istotą dobrej polityki finansowej jest dążenie

do zrównoważonego budżetu bez przeciążenia podatkowego,

a więc bez inflacji i bez przeciążenia finansowego w innej formie. Budżet

zrównoważony kosztem przeciążenia podatkowego jest tylko chwilowo

zrównoważony”

SYSTEM PODATKOWY

Ogół przepisów

prawnych i instytucji finansowych w zakresie ustalania

i poboru podatków. Obejmuje on nie tylko przepisy prawne dotyczące

instytucji podatków, ale także całą strukturę podmiotów, które podatki

pobierają, płacą je oraz te, które wyznaczają ich indywidualną wysokość, w

tym także warunki ich płatności.

SYSTEM PODATKOWY JEST NAJWAŻNIEJSZYM ELEMENTEM POLITYKI FISKALNEJ

OGRANICZENIA W KSZTAŁTOWANIU SYSTEMU PODATKOWEGO

System podatkowy, jaki istnieje w danym kraju zależy od uwarunkowań politycznych,

gospodarczych, historycznych, a nawet etycznych, które implikują wybór przedmiotu

opodatkowania, formę i wielkość stawek.

Systemu podatkowego nie można ustanowić w sposób arbitralny mimo, że ustawodawca

ma prawną swobodę działania według własnej woli. Ustawodawca jest zmuszony uwzględnić

preferencje i wymogi społeczeństwa, w którym ma być zastosowany

Współczesny (nowoczesny) system podatkowy nie może być nadmiernie prosty

Coraz wyższy złożoność

stosunków pieniężnych

oraz procesów

gospodarczych

Konieczność precyzji przy

określaniu takich kategorii jak:

dochód, przychód, koszty

uzyskania przychodu, majątek,

kapitał, zysk

Nadmierne uproszczenie

prowadzi do naruszenia

fundamentalnych zasad

podatkowych

WYTCZNE DLA „DOBREGO” SYTSTEMU PODATKOWEGO

OBECNY SYSTEM PODATKOWY W POLSCE

Uciążliwość podatków: Polska na 125 miejscu

Polska zajęła 125 miejsce wśród 178 państw w globalnym rankingu systemów

podatkowych wg PricewaterhouseCoopers (PwC) oraz Banku Światowego

Spośród krajów UE w pierwszej 15 znalazły się tylko 3: Irlandia (6 miejsce), W. Brytania

(12) i Dania (13). W grupie nowych krajów UE niższe notowania niż Polska mają tylko Węgry

(127) i Rumunia (134).

Pierwsze 3 miejsca zajmują Malediwy, Singapur i Hong Kong.

Na dole tabeli uplasowały się: Republika Kongo, Ukraina i Białoruś.

Raport dowodzi, iż na rentowność firm wpływają nie tylko stawki podatkowe, ale także

obciążenia proceduralne, wynikające z systemu podatkowego.

Kraje Europy Wschodniej oraz Azji Środkowej były w czołówce państw reformujących

systemy podatkowe w latach 2006-07, ale stawki podatkowe w obu regionach nadal należą

do najwyższych. Z kolei koszty ponoszone przez biznes z tytułu stosowania się do wymogów

systemów podatkowych są najwyższe w Ameryce Łacińskiej, Europie Wschodniej i Afryce.

Autorzy raportu sugerują uproszczenie systemu podatkowego, zmniejszenie kosztów,

które ponoszą przedsiębiorstwa i obniżenie stawek podatkowych

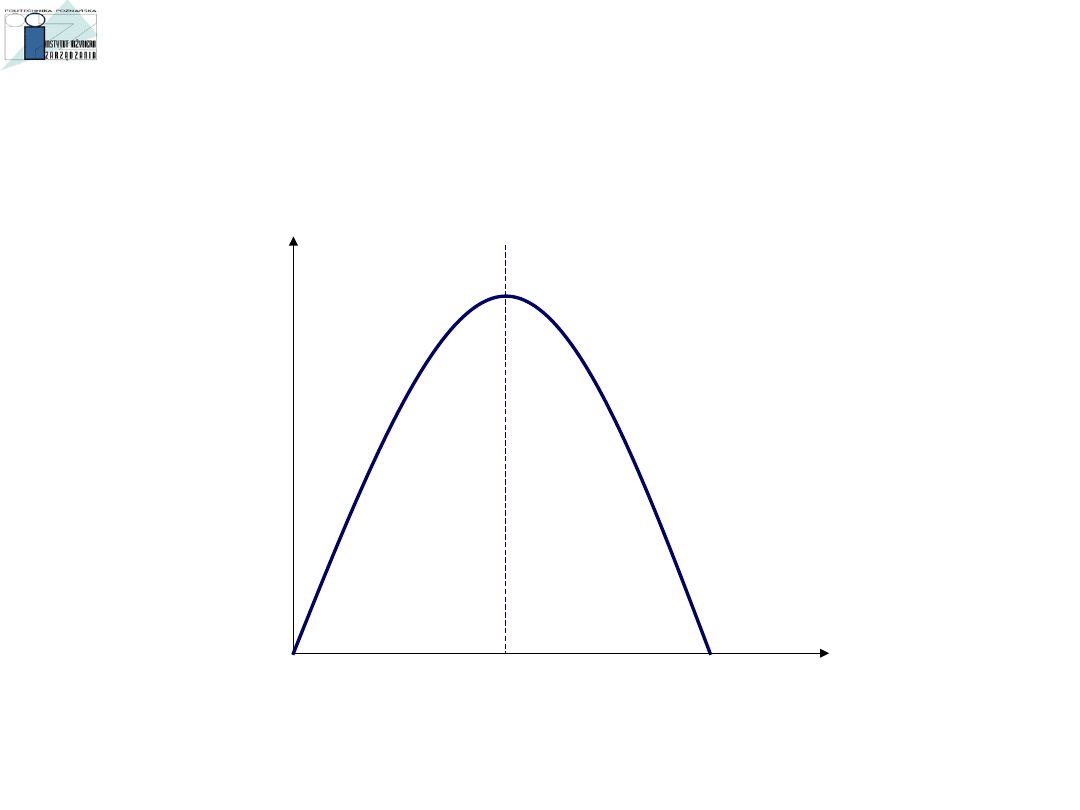

OPTYMALNY POZIOM OPODATKOWANIA

STAWKA PODATKOWA

DOCHODY

Z TYTUŁU

PODATKÓW

KRZYWA LAFFERA

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

Polityka podatkowa państwa, Teorie opodatkowania i systemy podatkowe, Teorie opodatkowania i systemy

1 [ Zasady badan ultrasonograficznych w ginekologii i połoznictwie]id 8436 ppt

lincoln ściąga, POLITYKA FISKALNA I SYSTEM PODATKOWY PAŃSTWA

01. System podatkowy - slajdy, Teorie opodatkowania i systemy podatkowe, Teorie opodatkowania i syst

01. SYSTEM PODATKOWY teoria, Teorie opodatkowania i systemy podatkowe, Teorie opodatkowania i system

Polityka podatkowa, WZ-stuff, semestr 2, nauka o przedsiębiorstwie

System podatkowy Irlandii, Teorie opodatkowania i systemy podatkowe, Teorie opodatkowania i systemy

Polityka podatkowa gmin 06

02. System podatkowy - slajdy, Teorie opodatkowania i systemy podatkowe, Teorie opodatkowania i syst

polityka podatkowa na 2014

02. SYSTEM PODATKOWY teoria, Teorie opodatkowania i systemy podatkowe, Teorie opodatkowania i system

03. System podatkowy - slajdy, Teorie opodatkowania i systemy podatkowe, Teorie opodatkowania i syst

Podatki+PYTANIA, Teorie opodatkowania i systemy podatkowe, Teorie opodatkowania i systemy podatkowe

polityka podatkowa państwa, Rachununkowość

03. SYSTEM PODATKOWY teoria, Teorie opodatkowania i systemy podatkowe, Teorie opodatkowania i system

Polityka podatkowa Grabskiego

04. SYSTEM PODATKOWY teoria, Teorie opodatkowania i systemy podatkowe, Teorie opodatkowania i system

więcej podobnych podstron