Struktura i koszt kapitału

Wykład 3

dr Ewelina Sokołowska

Katedra Finansów

Przedsiębiorstw, WZ, UG

Jak oszacować zmienną g?

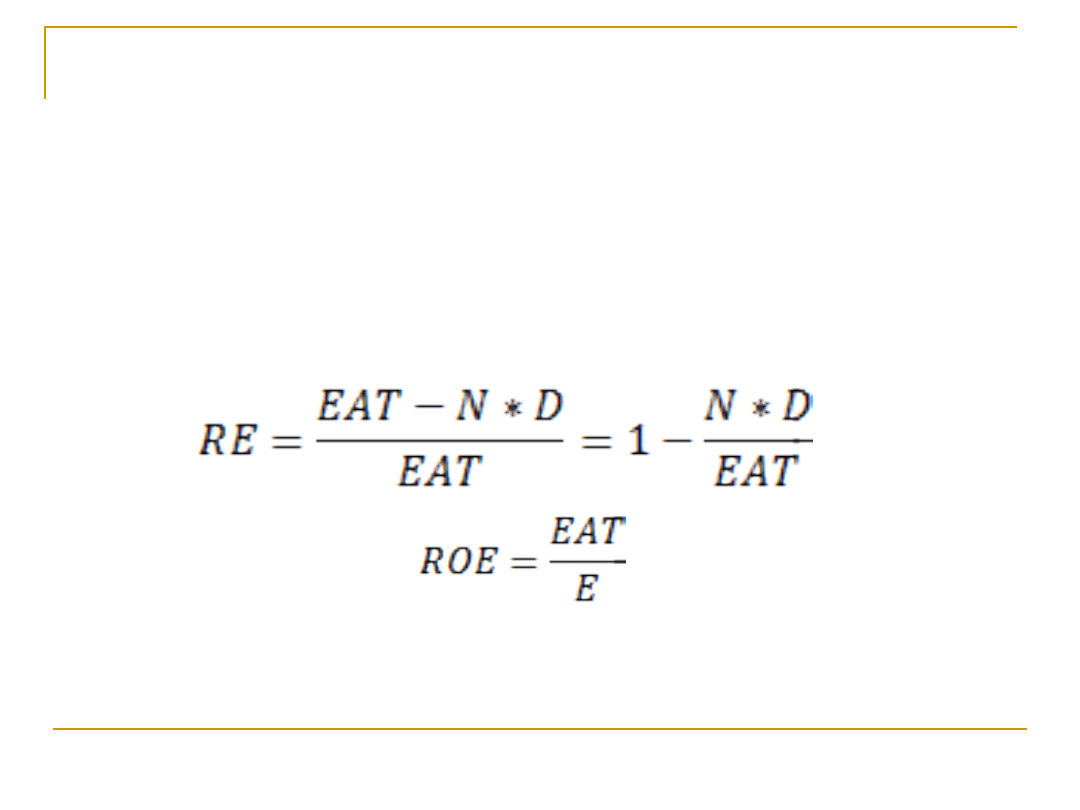

Obliczenie g jako iloczynu wskaźnika reinwestycji (RE) i wskaźnika

rentowności kapitału własnego (ROE)

RE (reinvestment) -% udział zysku netto, który zostaje w

przedsiębiorstwie po wypłaceniu dywidend, czyli jest

reinwestowany

EAT(earning after tax)-zysk netto

N-liczba akcji zwykłych

E(equity)-kapitał własny

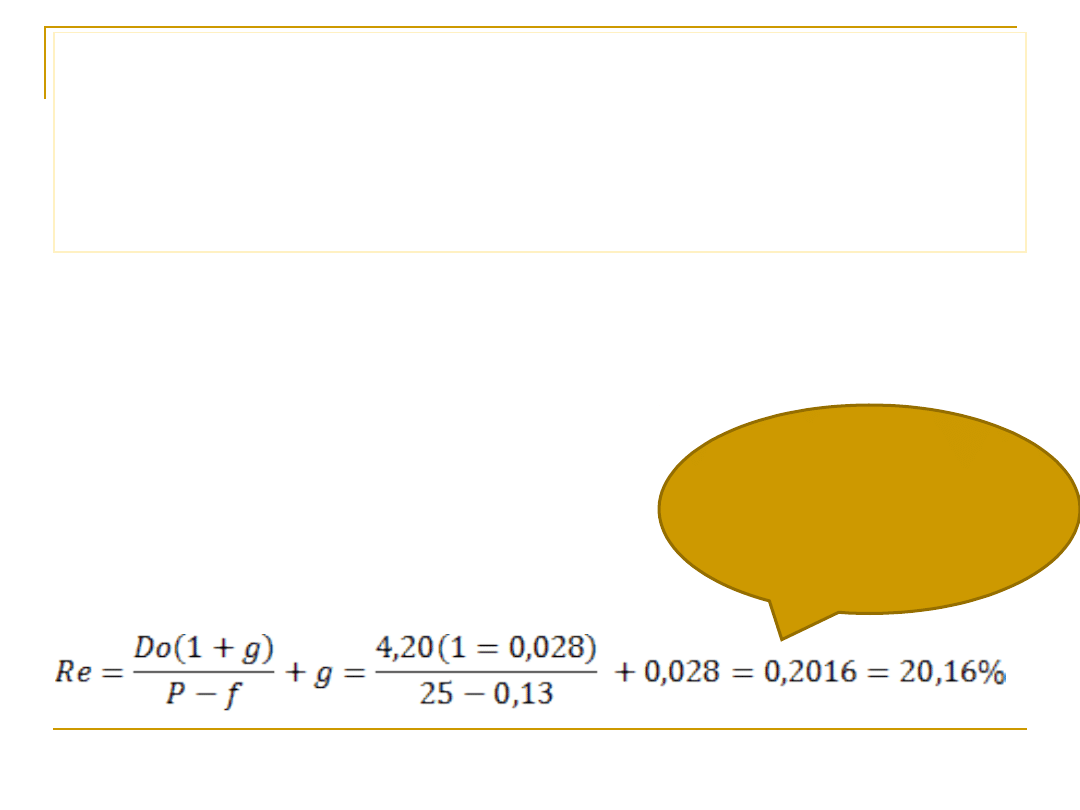

Spółka wyemitowała 1 mln akcji zwykłych, których obecna

cena rynkowa kształtuje się na poziomie 25 PLN na akcję.

Ostatnio wypłacona dywidenda wynosiła 4,20 PLN na akcję.

Spółka na wypłatę dywidend przeznacza 60% zysku netto a

rentowność kapitału własnego wynosi 7%. Łączne koszty

emisji akcji wyniosły 130 tys. PLN

a)

Jaki jest koszt kapitału akcyjnego zwykłego tej

spółki

b) Ile wynosi zysk netto spółki?

c) Jaki jest jej kapitał własny?

N=1 000 000; P= 25 PLN/szt.; D=4,20 PLN/szt.

RE=1-0,6=0,4

ROE=0,07

F=130 000/1000000=0,13 PLN/szt.

g=RE*ROE=0,4*0,07=0,028

Rocznie dywidenda rośnie w tempie 2,8%.

Minimalna

oczekiwana stopa

zwrotu z kapitału

akcyjnego zwykłego

wynosi 20,16%

Spółka wyemitowała 1 mln akcji zwykłych, których obecna

cena rynkowa kształtuje się na poziomie 25 PLN na akcję.

Ostatnio wypłacona dywidenda wynosiła 4,20 PLN na akcję.

Spółka na wypłatę dywidend przeznacza 60% zysku netto a

rentowność kapitału własnego wynosi 7%. Łączne koszty

emisji akcji wyniosły 130 tys. PLN

a)

Jaki jest koszt kapitału akcyjnego zwykłego tej spółki

b) Ile wynosi zysk netto spółki?

c) Jaki jest jej kapitał własny?

N=1 000 000; P= 25 PLN/szt.; D=4,20 PLN/szt.

RE=1-0,6=0,4

ROE=0,07

F=130 000/1000000=0,13 PLN/szt.

Zysk netto spółki

wynosi 7 mln

PLN

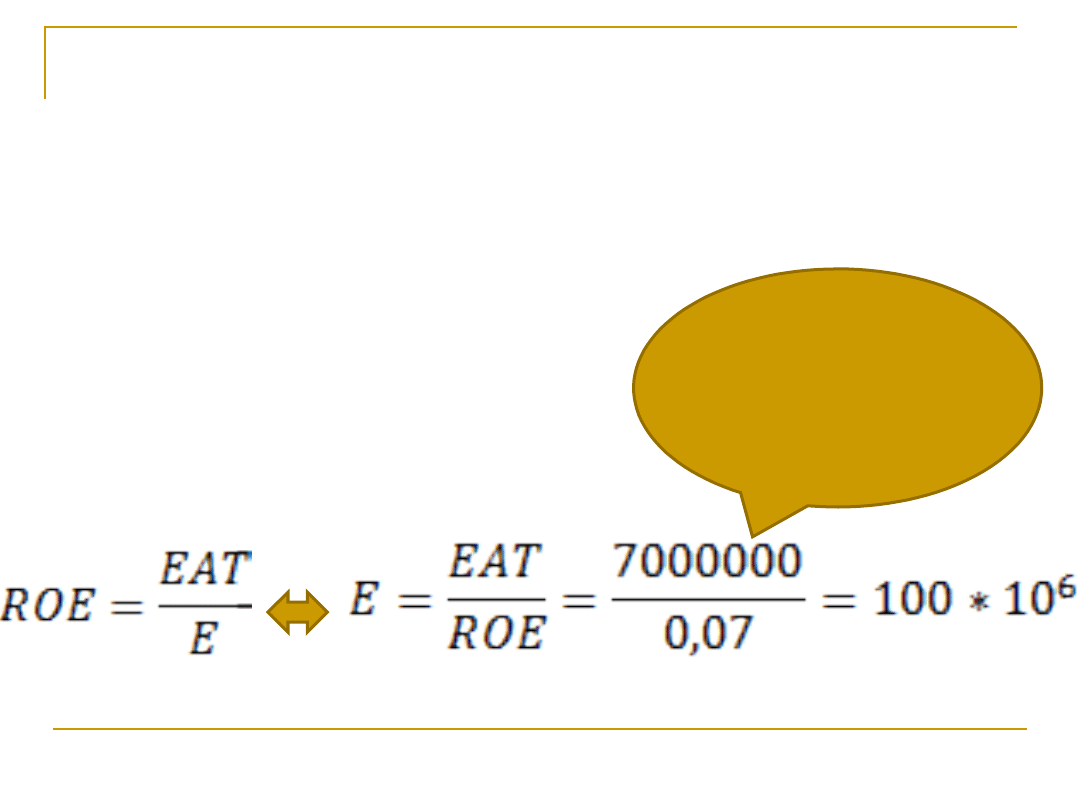

Spółka wyemitowała 1 mln akcji zwykłych, których obecna

cena rynkowa kształtuje się na poziomie 25 PLN na akcję.

Ostatnio wypłacona dywidenda wynosiła 4,20 PLN na akcję.

Spółka na wypłatę dywidend przeznacza 60% zysku netto a

rentowność kapitału własnego wynosi 7%. Łączne koszty

emisji akcji wyniosły 130 tys. PLN

a)

Jaki jest koszt kapitału akcyjnego zwykłego tej spółki

b) Ile wynosi zysk netto spółki?

c) Jaki jest jej kapitał własny?

N=1 000 000; P= 25 PLN/szt.; D=4,20 PLN/szt.

RE=1-0,6=0,4

ROE=0,07

F=130 000/1000000=0,13 PLN/szt.

Kapitał własny

spółki wynosi 100

mln PLN

Model stałego wzrostu

dywidendy

+

-

Prostota zastosowania

Brak możliwości zastosowania

do spółek nie wypłacających

dywidendy

Łatwość interpretacji

Założenie stałego wzrostu

dywidendy

(znaczne uproszczenie)

Znaczna wrażliwość kosztu

kapitału własnego na

parametr g (niedokładne

oszacowanie=błędne wyniki)

Nie uwzględnia w sposób

bezpośredni ryzyka inwestycji

(tak jak CAPM)

Koszt kapitału własnego zwykłego

Podstawą wyznaczenia Re jest ryzyko inwestycji w akcje spółki;

Model oparty jest o zależność pomiędzy poziomem ryzyka, a stopą zwrotu

(tym wyższa, im większa niepewność, aby zrekompensować inwestorom

ponoszone ryzyko)

Oczekiwany (wymagany) dochód z danej inwestycji o określonym poziomie

ryzyka zależy od:

Rt

Rm-Rf

β

Capital Assets Pricing

Model

Model wyceny aktywów kapitałowych

CAPM

Stopa zwrotu z aktywów wolnych od ryzyka (np. stopa

zwrotu z bonów skarbowych), tzw. czysta wartość

pieniądza w czasie-nagroda za czekanie na własne

pieniądze bez ponoszenia ryzyka

Rynkowa premia za ryzyko; różnica pomiędzy stopą zwrotu

z portfela rynkowego Rm, a Rf; nagroda dla inwestora w

postaci dodatkowego dochodu za chęć ponoszenia ryzyka

sytematycznego

Współczynnik charakteryzujący relację systematycznego

ryzyka danego papieru wartościowego do przeciętnego

rynkowego ryzyka

β

Wariancja

(ryzyko

akcji);

ryzyko

całkowite

Ryzyko systematyczne

(rynkowe); zależy od

współczynnika beta i

wariancji stopu zwrotu

wskaźnika rynku

(portfela)

Ryzyko

niesystematyczn

e (wariancja

składnika

losowego),

ryzyko

specyficzne

Ilustruje całkowite ryzyko inwestowania w

akcji danej spółki, gdyż wyraża zależność

między zmiennością ceny akcji tej spółki, a

zmiennością cen akcji wszystkich spółek

notowanych na rynku reprezentowaną

przez zmienność wartości głównego

indeksu giełdowego

Szczególne przypadki

wartości współczynnika beta:

β> 1, dany papier wartościowy (inwestycja) jest

bardziej ryzykowny (agresywny)

niż przeciętna

inwestycja rynkowa (wykazuje

większe wahania

cen

niż indeks giełdowy)

0 < β < 1, świadczy

o mniejszym ryzyku

danej

inwestycji (

defensywnej)

w porównaniu z

rynkowym (

słabsze wahania

niż indeksu)

β = 1, dany papier wartościowy charakteryzuje się

takim samym

poziomem ryzyka, jak przeciętne

ryzyko systematyczne (cena akcji zmienia się w

takim samym tempie, jak indeks giełdowy)

Szczególne przypadki

wartości współczynnika beta:

β

= 0, stopa zwrotu akcji

nie zmienia się

, gdy

zmienia się stopa zwrotu wskaźnika rynku;

brak

reakcji

na zmiany zachodzące na rynku; beta

instrumentu wolnego od ryzyka

(np. bonu

skarbowego) = 0

β

< 0, stopa zwrotu akcji

spada (rośnie),

gdy

rośnie (spada)

stopa zwrotu wskaźnika rynku;

odwrotna reakcja

na zmiany zachodzące na

rynku

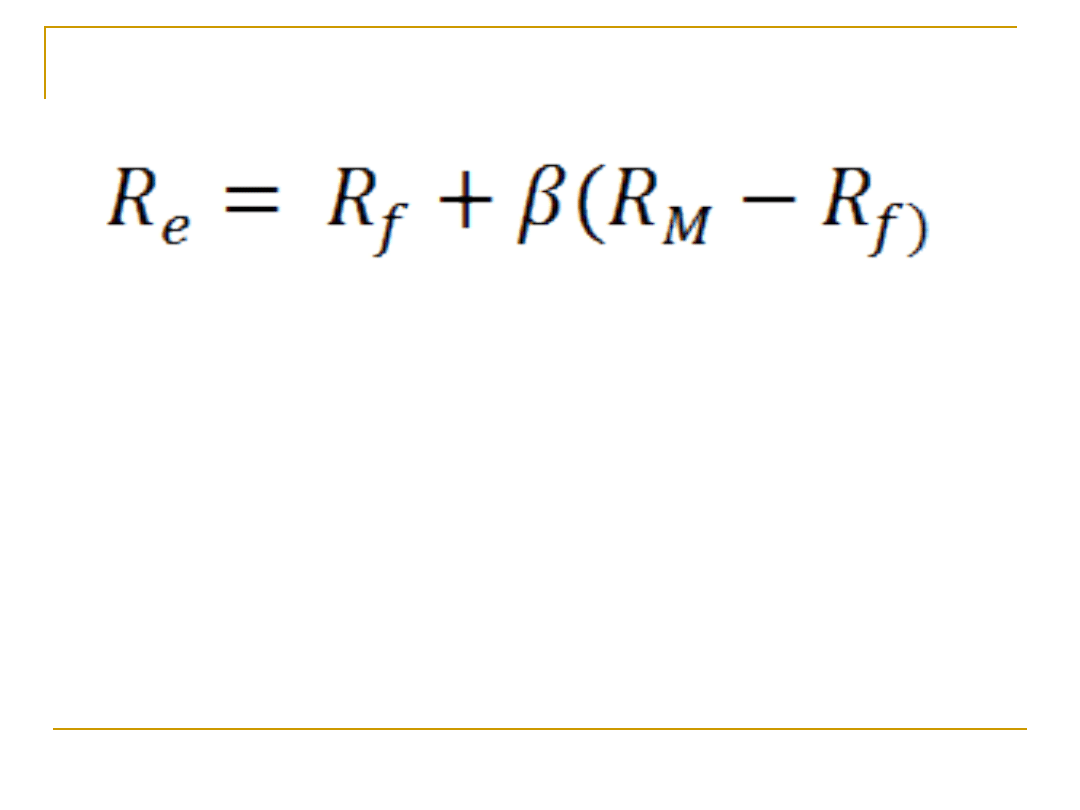

Koszt kapitału własnego zwykłego-

CAPM

gdzie:

Re-koszt kapitału własnego;

Rf-stopa wolna od ryzyka;

(Rm-Rf)-premia za ryzyko

Rm-stopa zwrotu z portfela

rynkowego

β- współczynnik ryzyka

Koszt kapitału własnego zwykłego-

przykład

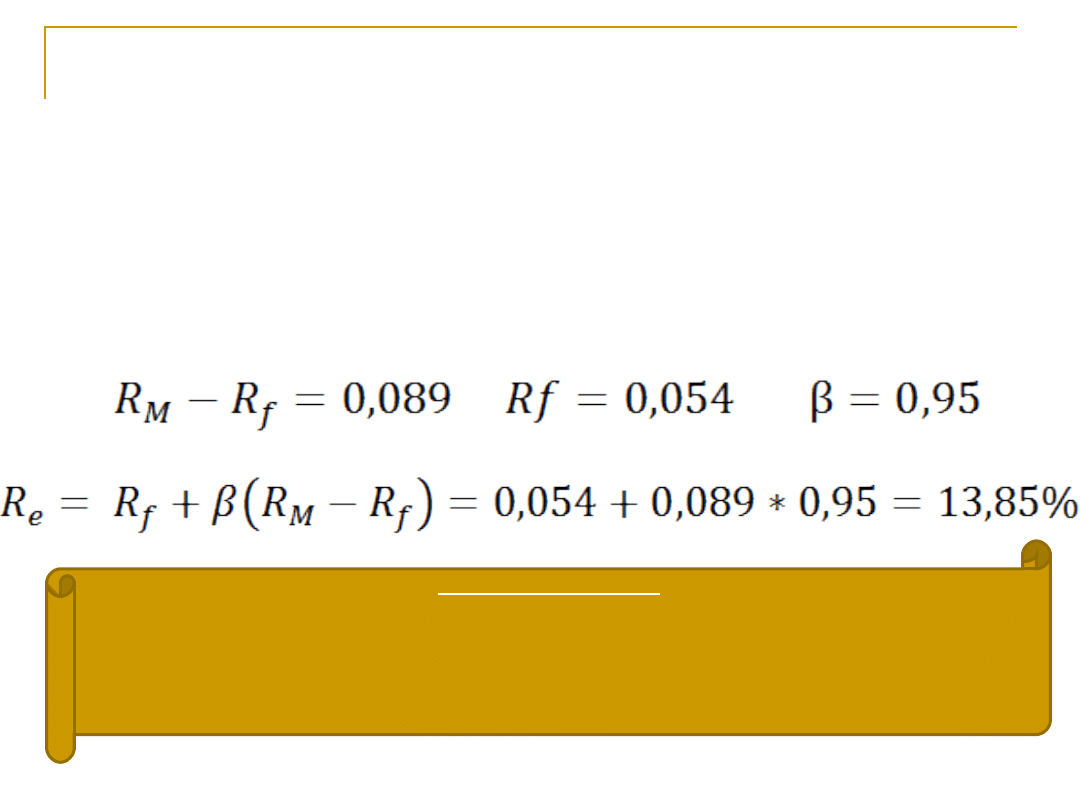

Rynkowa premia za ryzyko szacowana jest na 8,9%.

Oprocentowanie rządowych bonów skarbowych wynosi

5,4%, a szacowana wartość beta dla IBM wynosi 0,95. Na

podstawie powyższych danych oszacuj koszt kapitału

własnego dla IBM, wykorzystując metodę CAPM. Co można

powiedzieć o poziomie ryzyka akcji tej spółki w porównaniu

z ryzykiem rynkowym?

Interpretacja

Minimalna oczekiwana stopa zwrotu z akcji zwykłych wynosi

113,85%. Ponieważ beta jest mniejsza niż 1, akcje ten spółki

są inwestycją mniej ryzykowną niż przeciętny portfel

rynkowy.

Model CAPM

+

-

Szerszy zakres zastosowania niż

DGM

Konieczność szacowania aż

dwóch parametrów modelu:

współczynnika beta o rynkowej

premii za ryzyko, a w

konsekwencji większe

prawdopodobieństwo błędnego

obliczenia kosztu kapitału

Może być stosowany do firm o

zmiennej stopie wzrostu

dywidend, bądź nie

wypłacających ich wcale

Bezpośrednie uwzględnienie

ryzyka w modelu

Trudności w stosowaniu modelu

CAPM

Ma zastosowanie w zasadzie wyłącznie dla

spółek giełdowych (tylko dla nich można

liczyć współczynnik β

Bazuje na wartościach historycznych,

podczas gdy koszt kapitału obliczany przy

jego pomocy jest używany do

podejmowania decyzji dotyczących

przyszłości

jest modelem jednoczynnikowym, podczas

gdy w rzeczywistości na oczekiwaną stopę

zwrotu z akcji wpływa wiele czynników

Szacowanie kosztu kapitału własnego dla

przedsiębiorstw nie notowanych na

giełdzie

W uproszczonym podejściu do szacowania kosztu kapitału własnego

uwzględnia się następujące elementy:

• stopę wolna od ryzyka;

• premię za ryzyko systematyczne (kraju, branży);

• premię za ryzyko specyficzne (uzależnione od sytuacji

przedsiębiorstwa).

RE = Rf+ β × RM + Rspec

.

gdzie:

RE – koszt kapitału własnego

Rf – stopa wolna od ryzyka

β– wskaźnik określający ryzyko branży

RM – premia za ryzyko rynkowe

Rspec. – ryzyko uzależnione od sytuacji przedsiębiorstwa

Stopa wolna od ryzyka

może być określona jako stopa zwrotu z inwestycji w papiery

wartościowe emitowane przez rząd danego państwa lub organy

centralne organizacji gospodarczych o charakterze ponadregionalnym

• przyjęcie określonego rozwiązania zależy od przedmiotu wyceny

•

średnia rentowność

52-tygodniowych bonów skarbowych

inwestycje średnioterminowe (do 5 lat)

poziom oprocentowania obligacji 10-letnich (obligacje o tak długim

terminie zapadalności charakteryzują się mniejszą płynnością i ich

stopa zwrotu zawiera określoną premię związaną z tą ograniczoną

płynnością)- inwestycje wieloletnie (20-30 lat)

Stopa wolna od ryzyka

Generalna zasada:

termin zapadalności instrumentów

finansowych, w oparciu o które powinno

dokonywać się oceny stopy wolnej od

ryzyka, powinien odpowiadać okresowi

użytkowania majątku będącego

przedmiotem inwestycji *

* warunek często trudny do spełnienia (brak instrumentów o

terminie zapadalności zgodnym z długością horyzontu inwestycji)

Szacowanie kosztu kapitału własnego dla

przedsiębiorstw nie notowanych na

giełdzie

W uproszczonym podejściu do szacowania kosztu kapitału

własnego uwzględnia się następujące elementy:

•

stopa wolna od ryzyka;

• premia za ryzyko systematyczne (kraju, branży);

• premia za ryzyko specyficzne (uzależnione od sytuacji

przedsiębiorstw

RE = Rf+ β × RM + Rspec.

gdzie:

RE – koszt kapitału własnego

Rf – stopa wolna od ryzyka

β– wskaźnik określający ryzyko branży

RM – premia za ryzyko rynkowe

Rspec. – ryzyko uzależnione od sytuacji przedsiębiorstwa.

Premia za ryzyko rynkowe

(kraju)

powinna odzwierciedlać postrzeganie przez

inwestorów ryzyka inwestycji na terenie PL;

przy jego określaniu korzysta się z danych agencji

ratingowych lub badań ekspertów, np. szacunki A.

Damodarana (US), który publikuje systematycznie

wartości realnej premii za ryzyko rynkowe dla

poszczególnych państw lub rynków.

Wskaźnik

ryzyka β

określa ryzyko inwestycyjne branży, w której

działa przedsiębiorstwo; przyjmuje się, że

wskaźnik ryzyka dla całej gospodarki wynosi

1 (jest to punkt odniesienia dla określenia

ryzyka poszczególnych branż)

Premia za ryzyko

systematyczne branży

Czynniki uwzględniane przy

szacowaniu ryzyka branży:

• stabilność rynku

• podatność na cykle koniunktury

• konkurencja na rynku

• stopień regulacji rynku

• bariery wejścia i wyjścia

• względna wielkość stałych kosztów

operacyjnych (dźwignia operacyjna)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

Wyszukiwarka

Podobne podstrony:

w2 dzienne, Studia - Materiały, Ekonometria

Psychologiczne aspekty władzy i przywództwa W2 dzienne 2009

SP dzienni w2

2012 KU W2 tryb dzienny moodle tryb zgodnosci

SP dzienni w2

2012 KU W2 tryb dzienny moodle tryb zgodnosci

Psycholgia wychowawcza W2

Dzienniki mowy

w2 klasy(1)

W2 Chemiczne skladniki komorki

Wyklad1 bilans BK dzienne zaoczne cr (1)

OK W2 System informacyjny i informatyczny

W2 6

Algebra w2

więcej podobnych podstron